Taille et Part du Marché des Tests Développés en Laboratoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

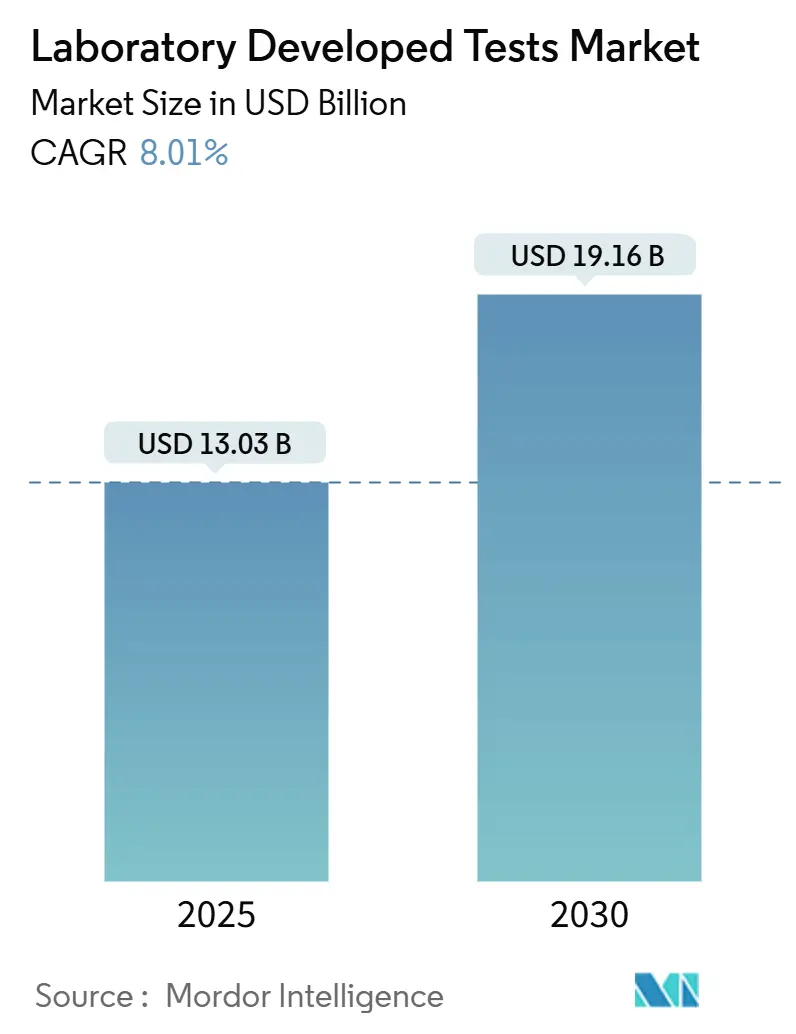

| Taille du Marché (2025) | 13.03 Milliards de dollars |

| Taille du Marché (2030) | 19.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.01% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests Développés en Laboratoire par Mordor Intelligence

La taille du marché des tests développés en laboratoire a atteint 13,03 milliards USD en 2025 et devrait progresser jusqu'à 19,16 milliards USD d'ici 2030, reflétant un CAGR de 8,01 % sur la période. Cette trajectoire reflète un pivot structurel s'éloignant des diagnostics traditionnels vers des tests axés sur la médecine de précision qui dépendent du séquençage rapide, de l'automatisation en nuage et d'une surveillance en évolution. Les principales forces accélérant la croissance comprennent la décision de 2024 de la Food and Drug Administration américaine de traiter les tests développés en laboratoire comme des dispositifs médicaux réglementés, la forte baisse des coûts du séquençage de nouvelle génération, et la demande clinique croissante pour des tests personnalisés en oncologie, en pharmacogénomique et dans les soins des maladies rares. Le positionnement concurrentiel repose sur l'équilibre entre des coûts de conformité stricts et la vitesse d'innovation, un calcul qui favorise de plus en plus les laboratoires capables de déployer des flux de travail assistés par l'IA à grande échelle. Les marques en vente directe aux consommateurs élargissent également l'accès du public, tandis que les kits de collecte non invasifs améliorent les taux de participation chez les populations pédiatriques et éloignées.

Points Clés du Rapport

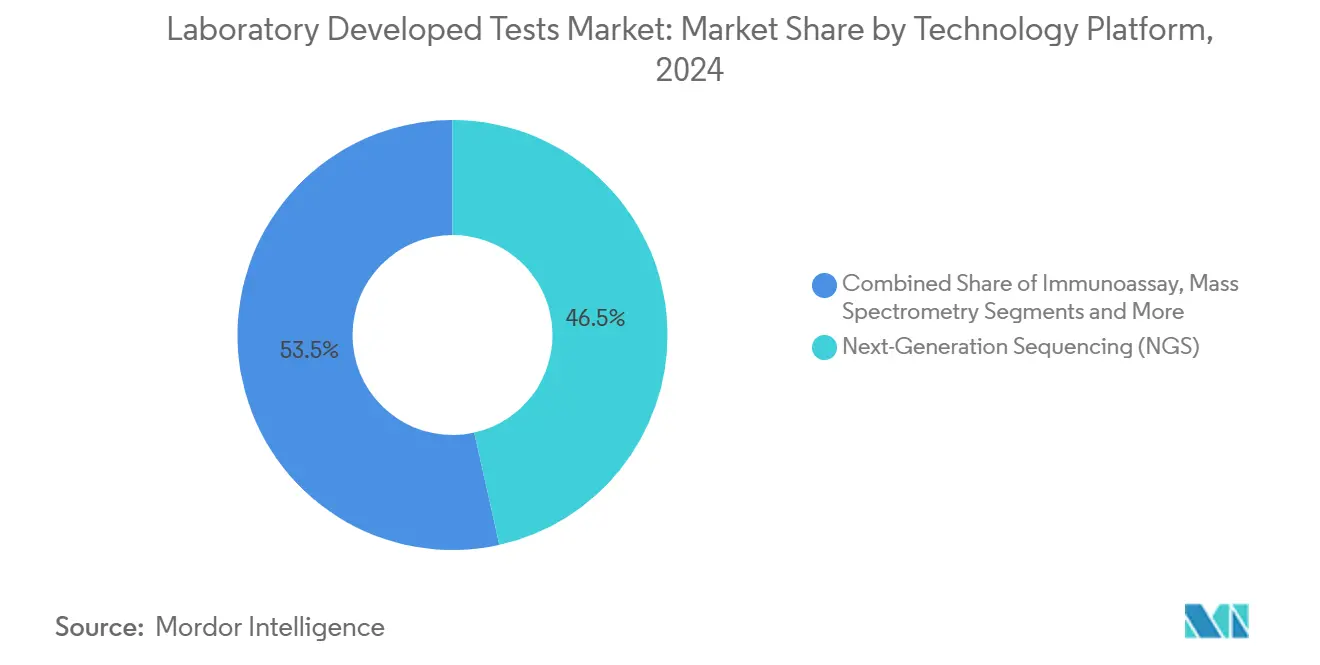

- Par technologie, le séquençage de nouvelle génération représentait 46,51 % de la part du marché des tests développés en laboratoire en 2024 et demeure la plateforme à la croissance la plus rapide, avec un CAGR de 12,78 % jusqu'en 2030.

- Par application, l'oncologie détenait 33,21 % du marché des tests développés en laboratoire en 2024, tandis que le diagnostic des maladies rares devrait se développer à un CAGR de 11,63 % sur la période de prévision.

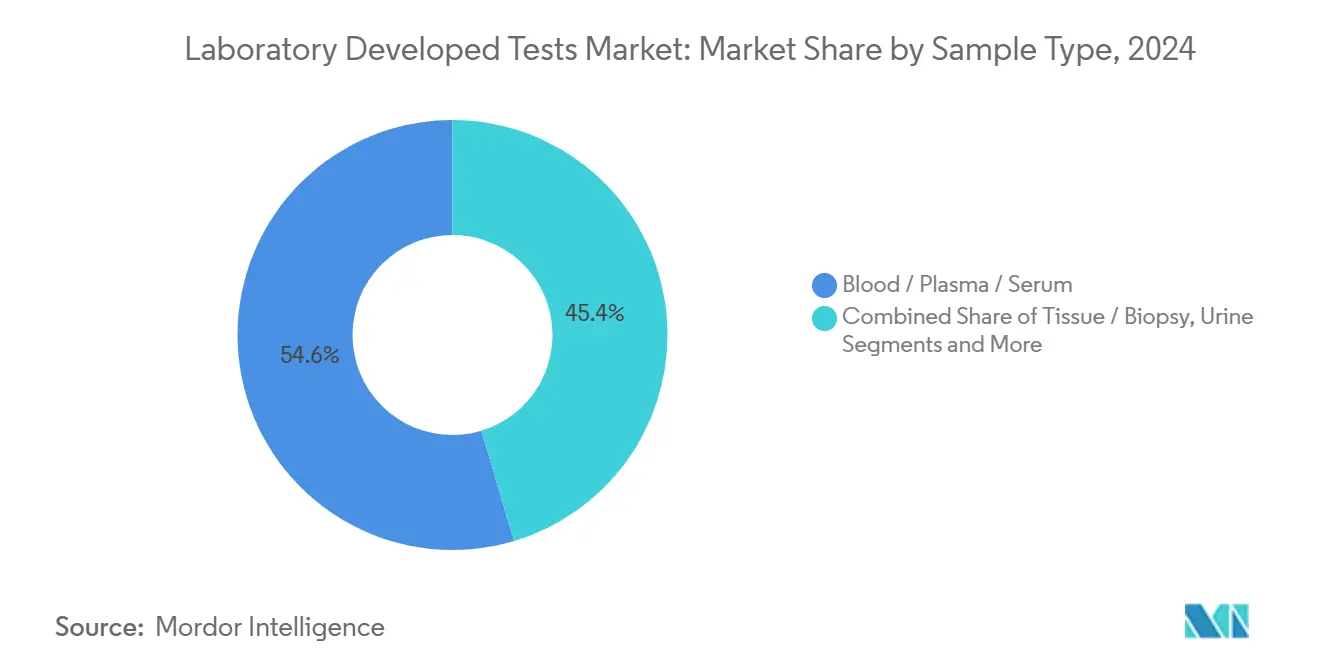

- Par type d'échantillon, le sang/plasma/sérum représentait 54,63 % des revenus en 2024 ; la salive et les écouvillons buccaux progressent au taux le plus élevé, enregistrant un CAGR de 11,83 % jusqu'en 2030.

- Par utilisateur final, les laboratoires hospitaliers ont capturé 44,75 % des revenus de 2024, tandis que les prestataires en vente directe aux consommateurs connaissent la croissance la plus rapide avec un CAGR de 10,56 %.

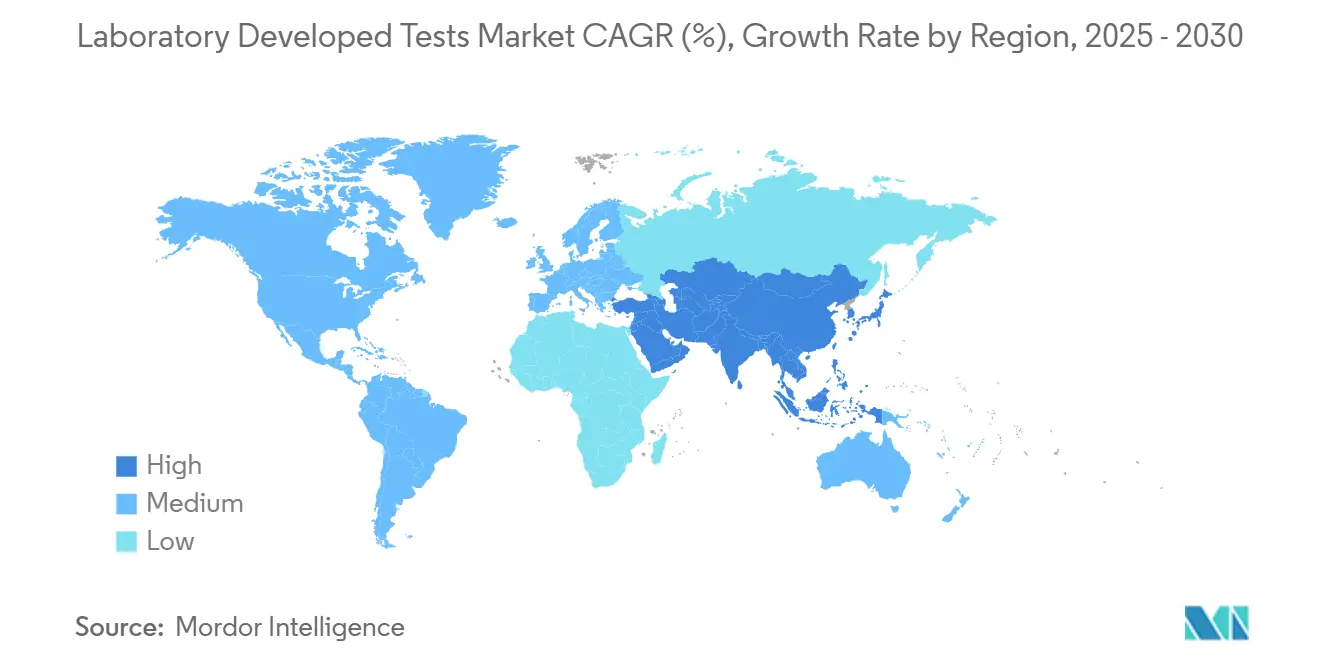

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 41,28 % en 2024 ; l'Asie-Pacifique devrait enregistrer un CAGR de 10,89 %, le plus rapide de toutes les régions.

Tendances et Perspectives du Marché Mondial des Tests Développés en Laboratoire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Impulsion de la médecine de précision pour les tests développés en laboratoire génomiques | +2.1% | Mondial, Amérique du Nord et UE en tête | Moyen terme (2-4 ans) |

| Baisse rapide des coûts du séquençage de nouvelle génération et du diagnostic moléculaire | +1.8% | Mondial, plus forte en Asie-Pacifique | Court terme (≤ 2 ans) |

| Charge élevée de maladies nécessitant des tests spécialisés | +1.5% | Mondial, marchés émergents | Long terme (≥ 4 ans) |

| Flexibilité réglementaire dans le cadre du CLIA | +1.2% | Amérique du Nord | Moyen terme (2-4 ans) |

| Automatisation en nuage et plateformes de bio-informatique | +0.9% | Mondial, marchés développés | Court terme (≤ 2 ans) |

| Tests développés en laboratoire par biopsie liquide pour la détection précoce de cancers multiples | +0.6% | Amérique du Nord et UE, Asie-Pacifique en expansion | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Impulsion de la médecine de précision pour les tests développés en laboratoire génomiques

Les tests pharmacogénomiques permettent désormais de réduire les taux de réactions indésirables aux médicaments de 30 %, principalement parce que les gènes du cytochrome P450 influencent 70 % à 80 % du métabolisme des médicaments.[1]Mitesh Patel, « Une introduction à la pharmacogénomique : un guide du clinicien », Département des anciens combattants des États-Unis, va.gov Une décision de couverture Medicare en attente signale un remboursement plus large, tandis que les outils d'IA rationalisent l'interprétation des variants, encourageant les hôpitaux à concevoir des panels personnalisés que les kits commerciaux ne peuvent pas égaler. Le même cadre stimule les diagnostics sur mesure des maladies rares, comblant les lacunes en matière d'équité dans les cohortes mal desservies.

Baisse rapide des coûts du séquençage de nouvelle génération et du diagnostic moléculaire

Le séquençage du génome entier est tombé à 600 USD en 2024, contre 2,7 milliards USD pour le tout premier génome, grâce à des instruments à haut débit tels que le NovaSeq X et l'UG 100 qui réduisent les coûts par échantillon. Des barrières plus faibles permettent aux laboratoires régionaux de déployer des panels multigéniques en oncologie, immunologie et troubles héréditaires, accélérant la courbe d'adoption du marché des tests développés en laboratoire.

Charge élevée de maladies nécessitant des tests spécialisés

Les plateformes de biopsie liquide dépistent plusieurs types de cancer à la fois, s'attaquant aux cancers sans protocoles de routine et soutenant des interventions plus précoces.[2]Elena Sokolova, « Les promesses et les défis des tests de détection précoce de cancers multiples pour réduire les disparités en matière de cancer », Frontiers in Oncology, frontiersin.org Les lacunes en matière de maladies infectieuses persistent ; 90 % des laboratoires membres de l'American Society for Microbiology s'appuient sur des tests développés en laboratoire là où aucun kit homologué par la FDA n'existe, notamment pour les agents pathogènes rares.[3]Lisa Sanders, « Promouvoir l'équité en laboratoire avec les tests développés en laboratoire », American Society for Microbiology, asm.org La charge croissante des maladies chroniques dans les populations vieillissantes garantit une demande soutenue.

Flexibilité réglementaire dans le cadre du CLIA

Le CLIA permet aux laboratoires certifiés de valider les tests en interne sans approbation préalable à la mise sur le marché des dispositifs, favorisant l'agilité. Les nouvelles règles de 2025 renforcent les contrôles du système qualité. L'équilibre entre surveillance et autonomie maintient l'innovation sur le marché des tests développés en laboratoire, même à mesure que la surveillance de la FDA augmente.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Réglementation imminente FDA/VALID Act et coût de conformité | -1.4% | Amérique du Nord ; multinationales mondiales | Court terme (≤ 2 ans) |

| Incertitude de remboursement pour les tests développés en laboratoire complexes | -1.1% | Mondial, marchés développés | Moyen terme (2-4 ans) |

| Pénurie de talents en bio-informatique | -0.8% | Mondial, aiguë dans les marchés émergents | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les réactifs spécialisés | -0.5% | Mondial, vulnérable en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementation imminente FDA/VALID Act et coût de conformité

La règle finale de 2024 oblige les laboratoires à absorber 1,29 milliard USD de dépenses annuelles de conformité pour les exigences progressives relatives aux dispositifs, suscitant des contestations juridiques et élevant les barrières à l'entrée pour les petits établissements. Des coûts fixes élevés pourraient accélérer la consolidation et ralentir l'innovation.

Incertitude de remboursement pour les tests développés en laboratoire complexes

Les payeurs hésitent à couvrir les tests sanguins pour la détection de cancers multiples et les scores de risque polygénique jusqu'à ce que des données sur les résultats à long terme émergent, créant un risque financier pour les laboratoires lançant de nouveaux tests. Les politiques variables de Medicare compliquent davantage la budgétisation pour le déploiement des tests.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Plateformes de Séquençage Élargissent la Portée Clinique

Le séquençage de nouvelle génération détenait 46,51 % de la part du marché des tests développés en laboratoire en 2024 et s'accélère à un CAGR de 12,78 %, soulignant sa transition de la recherche fondamentale aux soins courants aux patients. Le séquençage ancre désormais le profilage tumoral, le dépistage des porteurs et la détection des variants constitutionnels. Les panels ciblés dominent pour leur rentabilité, bien que les options d'exome entier progressent dans les cas complexes. Les piliers du diagnostic moléculaire tels que la RT-PCR conservent des positions là où la sensibilité monogénique ou la quantification de la charge virale est critique, mais perdent des parts à mesure que les panels de séquençage de nouvelle génération multiplexés s'avèrent plus complets. Les plateformes d'immunodosage et de spectrométrie de masse occupent des niches spécialisées — le MALDI-TOF réduit le délai d'identification microbienne d'une journée entière — mais ne peuvent pas égaler l'étendue du séquençage. Le marché des tests développés en laboratoire récompense ainsi les laboratoires hybrides qui intègrent le séquençage de nouvelle génération avec des technologies orthogonales pour fournir des informations de bout en bout.

Les laboratoires cliniques poursuivant des flux de travail intégrés combinent les résultats de séquençage avec les données de métabolites par spectrométrie de masse pour la corrélation pharmacogénomique et associent la PCR numérique au séquençage de nouvelle génération pour le suivi de la maladie résiduelle minimale. La diversification des plateformes couvre le risque de remboursement et augmente le débit, positionnant les établissements multimodaux pour capter la demande interdisciplinaire.

Par Application : Le Diagnostic des Maladies Rares Dépasse l'Oncologie

L'oncologie a conservé 33,21 % des revenus de 2024 à mesure que les tests de biopsie liquide gagnaient du terrain ; néanmoins, le diagnostic des maladies rares devrait enregistrer un CAGR de 11,63 % jusqu'en 2030, à mesure que les programmes nationaux de dépistage néonatal et le financement des associations de patients élargissent la couverture. Les tests sanguins de détection précoce de cancers multiples élargissent la portée de l'oncologie, tandis que la surveillance par PCR numérique améliore la précision de la prise en charge de la leucémie myéloïde chronique. Les panels de maladies infectieuses maintiennent un volume de base dans le contexte de la saisonnalité des virus respiratoires, tandis que la pharmacogénomique voit les formulaires hospitaliers adopter les tests CYP2C19 et DPYD pour l'atténuation des événements indésirables.

Le dépistage prénatal bénéficie de panels d'ADN acellulaire qui analysent désormais plus de 1 000 gènes, poussant la détection au-delà de l'aneuploïdie vers les troubles monogéniques avec une applicabilité clinique. Chaque ligne d'application oblige les laboratoires à affiner les protocoles de validation, mais ceux qui maîtrisent la conception de tests multidisciplinaires captent des flux de référence disproportionnés.

Par Type d'Échantillon : Les Kits Non Invasifs Accélèrent la Participation

Les échantillons de sang, plasma et sérum représentaient 54,63 % de la part du marché des tests développés en laboratoire en 2024, reflétant des flux de travail cliniques bien établis pour les tests à haute sensibilité. Les collectes de salive et d'écouvillons buccaux représentent cependant la catégorie en expansion la plus rapide, la taille du marché des tests développés en laboratoire pour ces spécimens non invasifs devant croître à un CAGR de 11,83 % entre 2025 et 2030. Les études de validation confirment que l'ADN génomique dérivé de la salive offre une concordance d'appel de variants comparable au sang pour le séquençage du génome entier et de l'exome entier. L'acceptation plus élevée des patients est un autre facteur d'attraction ; les kits de salive homologués par la FDA donnent des taux de conformité des donneurs 200 % meilleurs que la ponction veineuse, un avantage qui élargit l'accès aux tests pour les programmes pédiatriques et de collecte à domicile.

La stabilité à température ambiante et les réactifs de stabilisation intégrés simplifient la logistique d'expédition mondiale, éliminant les frais de chaîne du froid et permettant la portée vers les régions éloignées. Les laboratoires bénéficient également d'une automatisation rationalisée car les matrices de salive non dangereuses s'intègrent facilement aux robots de manipulation de liquides à haut débit. Les échantillons de tissus et de biopsies restent indispensables pour la corrélation histopathologique et les études du micro-environnement tumoral, tandis que l'urine et d'autres fluides corporels servent des applications de niche telles que le dépistage métabolique. Dans l'ensemble, la diversification des spécimens positionne les laboratoires pour capter une couverture démographique plus large tout en réduisant les obstacles pré-analytiques qui ont historiquement supprimé les volumes de tests.

Par Utilisateur Final : Les Hôpitaux Dominent tandis que la Croissance en Vente Directe aux Consommateurs s'Accélère

Les laboratoires hospitaliers ont capturé 44,75 % des revenus de 2024, tirant parti des réseaux de cliniciens intégrés et de l'intégration des dossiers médicaux électroniques pour conserver les références de cas complexes. La taille du marché des tests développés en laboratoire liée aux hôpitaux devrait se développer plus lentement que la croissance globale, car les pressions budgétaires encouragent l'externalisation des tests ésotériques. Les prestataires en vente directe aux consommateurs, en revanche, progressent à un CAGR de 10,56 % jusqu'en 2030 en commercialisant des kits par courrier, une tarification transparente et des conseils en télésanté qui résonnent auprès des patients soucieux de la commodité.

Les laboratoires de référence indépendants exploitent une logistique en étoile qui donne aux hôpitaux communautaires un accès le jour même à des panels sophistiqués, tandis que les centres médicaux académiques restent des incubateurs pour de nouveaux biomarqueurs et des tests de maladies ultra-rares. La consolidation s'intensifie : les acquisitions de laboratoires hospitaliers par Quest Diagnostics et LabCorp visent à élargir la couverture géographique et à capitaliser sur les économies d'échelle. Les cliniques spécialisées et les laboratoires de cabinet médical occupent un terrain unique dans les niches de la santé féminine, de la fertilité et des maladies infectieuses, lançant souvent des tests sur mesure qui comblent les lacunes laissées par les fabricants de kits commerciaux. La concurrence repose donc sur la capacité à associer la crédibilité clinique à des modèles de service axés sur le numérique qui satisfont à la fois les médecins et les consommateurs avertis.

Analyse Géographique

L'Amérique du Nord a généré 41,28 % des revenus mondiaux en 2024, la flexibilité du CLIA et les cadres de remboursement généreux ayant favorisé une adoption rapide des tests développés en laboratoire, mais la surveillance imminente de style dispositif par la FDA introduit des coûts de conformité qui pourraient favoriser les opérateurs à grande échelle. Le Canada contribue à une demande stable grâce aux régimes de santé provinciaux qui remboursent le séquençage avancé, tandis que l'expansion du secteur privé au Mexique crée de nouveaux canaux pour les panels personnalisés en oncologie et en prénatal.

L'Europe suit de près avec une infrastructure de diagnostic mature mais une réglementation hétérogène. L'alignement de l'Allemagne sur le IVDR impose une documentation rigoureuse des performances analytiques, tandis que la voie post-Brexit du Royaume-Uni permet aux laboratoires nationaux de piloter de nouveaux tests dans le cadre d'un régime de notification sur mesure. Les marchés du sud tels que l'Italie et l'Espagne montrent une adoption croissante de la pharmacogénomique à mesure que les payeurs évaluent les données d'évitement des coûts dans le monde réel. Collectivement, ces facteurs soutiennent une croissance à un chiffre moyen sur l'ensemble du continent.

L'Asie-Pacifique est clairement la région à fort élan, la taille du marché des tests développés en laboratoire dans la région devant progresser à un CAGR de 10,89 % jusqu'en 2030. Le plan de la Chine pour moderniser la réglementation des diagnostics in vitro d'ici 2027, associé à des mises à niveau à grande échelle des réseaux hospitaliers, soutient la demande de séquençage. Le Japon évalue un cadre dédié aux tests développés en laboratoire pour accélérer la mise en œuvre clinique, et les initiatives génomiques de l'Inde étendent la portée des tests aux centres de soins secondaires. L'Australie et la Corée du Sud complètent la dynamique des marchés développés avec une couverture d'assurance nationale pour plusieurs panels de séquençage de nouvelle génération. Malgré les lacunes d'infrastructure, le Moyen-Orient et l'Afrique enregistrent une croissance à deux chiffres des volumes de tests dans les États du Conseil de coopération du Golfe qui financent des programmes complets de dépistage du cancer, signalant un potentiel à long terme une fois que la capacité des laboratoires sera à l'échelle.

Paysage Concurrentiel

La concentration du marché est modérée, laissant une part ample aux spécialistes régionaux. Quest Diagnostics et LabCorp déploient des économies d'échelle et des stratégies d'acquisition, illustrées par l'achat par Quest en 2024 des actifs de laboratoire de University Hospitals. Mayo Clinic Laboratories tire parti du prestige académique pour remporter des références de cas complexes, tandis que ARUP Laboratories se concentre sur les tests ésotériques. Les entreprises axées sur l'oncologie telles que Guardant Health et NeoGenomics captent des niches à forte croissance grâce à des panels propriétaires de biopsie liquide et de malignités hématologiques. Les alliances technologiques sont importantes ; le pacte de 2025 entre Illumina et Tempus AI superpose des analyses d'apprentissage profond au matériel de séquençage, renforçant l'intégration de bout en bout.

L'automatisation, l'IA et la connectivité en nuage séparent désormais les leaders des suiveurs. Les laboratoires investissant dans la préparation robotique de bibliothèques et le contrôle qualité en temps réel atteignent des taux d'erreur plus faibles et des délais d'exécution plus rapides, tandis que les acteurs plus petits sans capital à l'échelle pourraient quitter les segments hautement réglementés après 2028. Le marché des tests développés en laboratoire équilibre ainsi la consolidation avec l'entrée continue de spécialistes innovants répondant à des besoins non satisfaits.

Leaders du Secteur des Tests Développés en Laboratoire

Quest Diagnostics

LabCorp

Mayo Clinic Laboratories

Eurofins Scientific

Sonic Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Nordic Bioscience a dévoilé nordicEndotrophin, un test automatisé quantifiant l'hormone Endotrophin intacte, démontrant une utilité pronostique dans les études sur la fibrose et l'oncologie.

- Avril 2025 : Illumina et Tempus AI ont formé une alliance stratégique pour standardiser les flux de travail de séquençage de nouvelle génération en oncologie, cardiologie et neurologie en intégrant des algorithmes d'IA multimodaux.

Portée du Rapport Mondial sur le Marché des Tests Développés en Laboratoire

| Diagnostic Moléculaire | RT-PCR |

| qPCR | |

| PCR Numérique | |

| Séquençage de Nouvelle Génération | Séquençage Ciblé |

| Séquençage du Génome Entier | |

| Séquençage de l'Exome Entier | |

| Immunodosage | ELISA |

| Immunodosage par Chimiluminescence | |

| Test à Flux Latéral | |

| Spectrométrie de Masse | MALDI-TOF |

| LC-MS | |

| Cytogénétique / Analyse Chromosomique | FISH |

| Caryotypage | |

| Autres |

| Maladies Infectieuses |

| Oncologie |

| Tests Génétiques / Héréditaires |

| Dépistage Prénatal |

| Pharmacogénomique |

| Diagnostic des Maladies Rares |

| Autres |

| Sang / Plasma / Sérum |

| Tissu / Biopsie |

| Salive / Écouvillon Buccal |

| Urine |

| Autres Fluides Corporels |

| Laboratoires Hospitaliers |

| Établissements Académiques et de Recherche |

| Laboratoires de Référence Indépendants |

| Cliniques Spécialisées et Laboratoires de Cabinet Médical |

| Prestataires de Tests en Vente Directe aux Consommateurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie/Plateforme | Diagnostic Moléculaire | RT-PCR |

| qPCR | ||

| PCR Numérique | ||

| Séquençage de Nouvelle Génération | Séquençage Ciblé | |

| Séquençage du Génome Entier | ||

| Séquençage de l'Exome Entier | ||

| Immunodosage | ELISA | |

| Immunodosage par Chimiluminescence | ||

| Test à Flux Latéral | ||

| Spectrométrie de Masse | MALDI-TOF | |

| LC-MS | ||

| Cytogénétique / Analyse Chromosomique | FISH | |

| Caryotypage | ||

| Autres | ||

| Par Application | Maladies Infectieuses | |

| Oncologie | ||

| Tests Génétiques / Héréditaires | ||

| Dépistage Prénatal | ||

| Pharmacogénomique | ||

| Diagnostic des Maladies Rares | ||

| Autres | ||

| Par Type d'Échantillon | Sang / Plasma / Sérum | |

| Tissu / Biopsie | ||

| Salive / Écouvillon Buccal | ||

| Urine | ||

| Autres Fluides Corporels | ||

| Par Utilisateur Final | Laboratoires Hospitaliers | |

| Établissements Académiques et de Recherche | ||

| Laboratoires de Référence Indépendants | ||

| Cliniques Spécialisées et Laboratoires de Cabinet Médical | ||

| Prestataires de Tests en Vente Directe aux Consommateurs | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des tests développés en laboratoire en 2025 ?

Le marché est évalué à 13,03 milliards USD en 2025 avec un CAGR de 8,01 % attendu jusqu'en 2030.

Quelle technologie mène l'adoption des tests développés en laboratoire ?

Le séquençage de nouvelle génération détient 46,51 % de la part des revenus en 2024 et connaît la croissance la plus rapide à un CAGR de 12,78 %.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique est en voie d'atteindre un CAGR de 10,89 % grâce aux réformes réglementaires et à la baisse des coûts de séquençage.

Pourquoi les kits de salive sont-ils importants pour la génomique clinique ?

La collecte de salive génère une conformité des donneurs 200 % plus élevée par rapport au sang et produit une qualité d'ADN comparable pour le séquençage du génome entier.

Comment la surveillance de la FDA affectera-t-elle les petits laboratoires ?

Les nouvelles règles de style dispositif médical augmentent les dépenses de conformité, ce qui pourrait pousser les petits laboratoires à fusionner ou à quitter les segments de tests spécialisés.

Quel groupe d'utilisateurs finaux affiche la croissance la plus rapide ?

Les prestataires en vente directe aux consommateurs progressent à un CAGR de 10,56 % à mesure que les kits de collecte à domicile et les conseils en télésanté gagnent en popularité.

Dernière mise à jour de la page le: