Taille et Part du Marché des Équipements de Laboratoire Reconditionnés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.18 Milliards de dollars |

| Taille du Marché (2031) | 39.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Laboratoire Reconditionnés par Mordor Intelligence

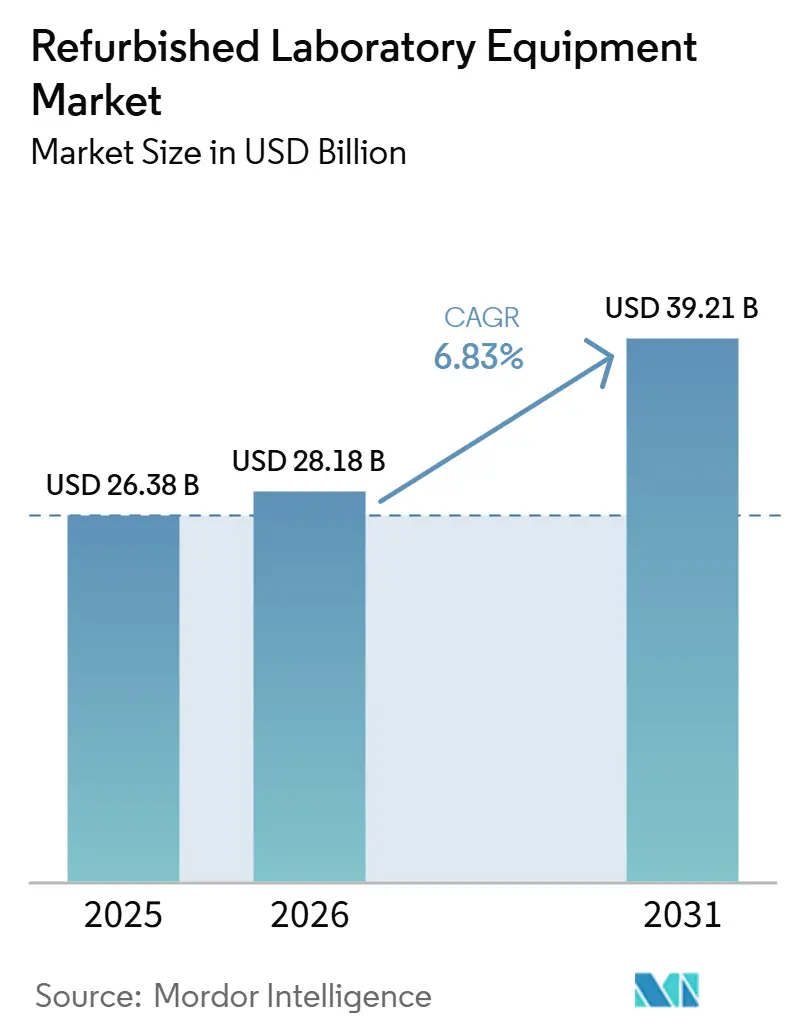

La taille du Marché des Équipements de Laboratoire Reconditionnés devrait passer de 26,38 milliards USD en 2025 à 28,18 milliards USD en 2026 et devrait atteindre 39,21 milliards USD d'ici 2031 à un TCAC de 6,83 % sur la période 2026-2031.

L'élan se renforce à mesure que les politiques d'approvisionnement circulaire et les programmes certifiés par les fabricants d'équipements d'origine réduisent le risque perçu et soutiennent la conformité dans les environnements réglementés. L'intensification de la R&D parmi les acteurs pharmaceutiques et biotechnologiques élargit la base installée qui entre ensuite dans les circuits secondaires lors des cycles de reprise ou de renouvellement de parc post-fusion-acquisition. Les établissements académiques et de recherche dans les régions émergentes agrandissent leurs laboratoires, ce qui accroît la demande de systèmes reconditionnés certifiés offrant des performances à moindre coût initial. La croissance régionale est portée par l'Asie-Pacifique grâce aux expansions de laboratoires soutenues par des programmes gouvernementaux, tandis que l'Amérique du Nord maintient son leadership grâce à des réseaux d'équipements secondaires étoffés et à des écosystèmes de services alignés sur les accréditations. Les acheteurs continuent d'évaluer le coût total de possession, la traçabilité de l'étalonnage et le support logiciel afin d'aligner leurs acquisitions d'équipements reconditionnés sur les exigences de qualité et de disponibilité.

Points Clés du Rapport

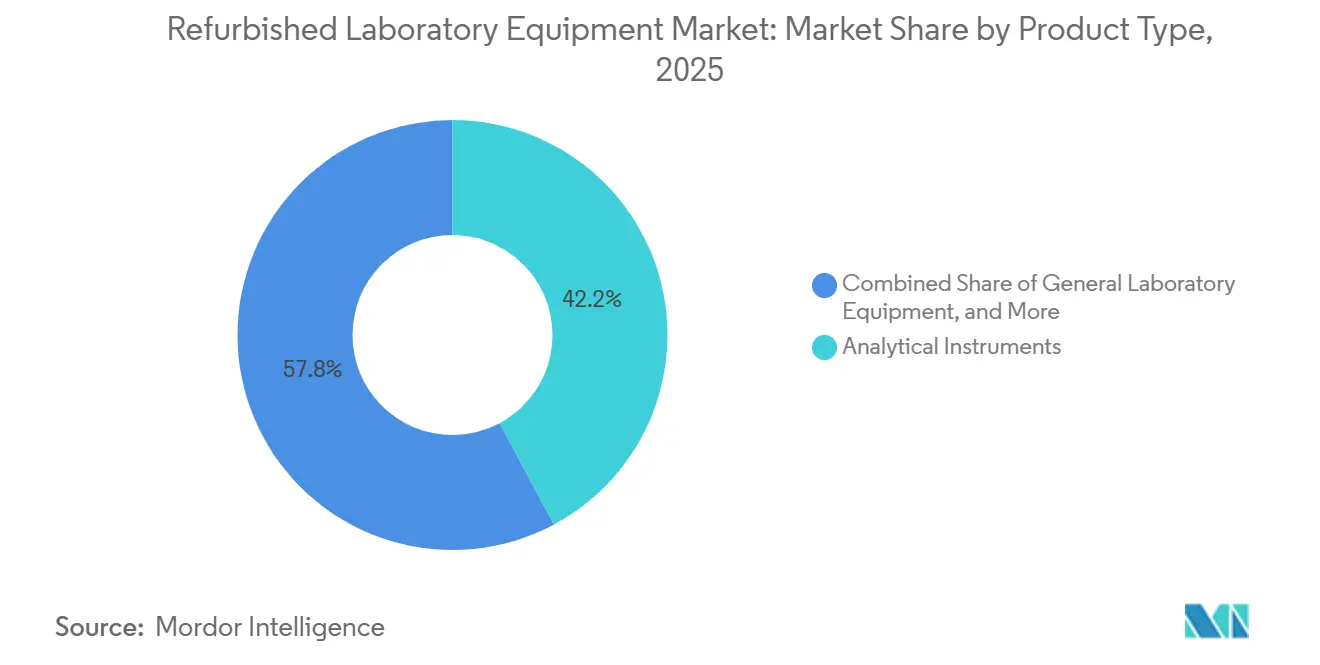

- Par type de produit, les Instruments Analytiques ont dominé avec une part de revenus de 42,17 % en 2025 ; les Équipements Généraux de Laboratoire devraient se développer à un TCAC de 7,43 % jusqu'en 2031.

- Par utilisateur final, les Entreprises Pharmaceutiques et Biotechnologiques représentaient 32,28 % des revenus de 2025 ; les Établissements Académiques et de Recherche devraient enregistrer la croissance la plus rapide avec un TCAC de 8,56 % jusqu'en 2031.

- Par canal de vente, les Programmes de Matériel d'Occasion Certifié par les Fabricants d'Équipements d'Origine représentaient 48,13 % des revenus par canal de vente. Par ailleurs, les Reconditionneurs et Revendeurs Indépendants devraient connaître la croissance la plus rapide avec un TCAC de 7,12 % jusqu'en 2031.

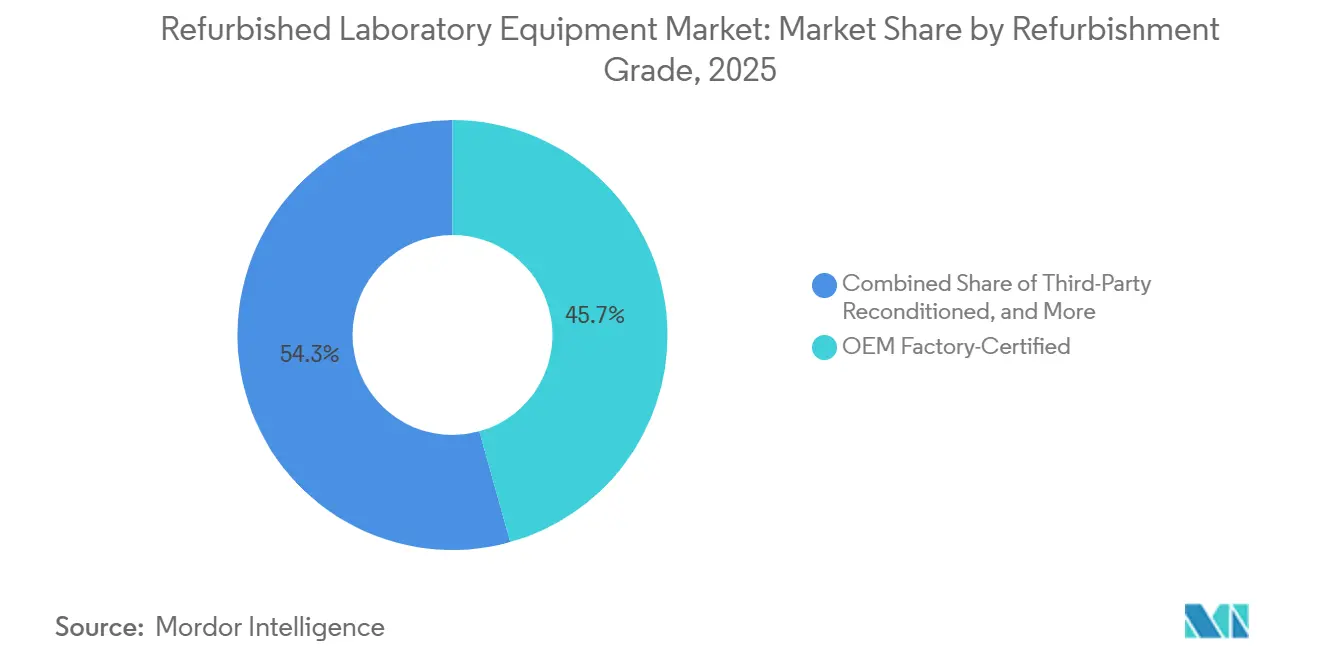

- Par grade de reconditionnement, le Certifié en Usine par le Fabricant d'Équipements d'Origine a dominé avec une part de revenus de 45,67 % en 2025, tandis que le Reconditionné par des Tiers devrait croître à un TCAC impressionnant de 8,09 % jusqu'en 2031.

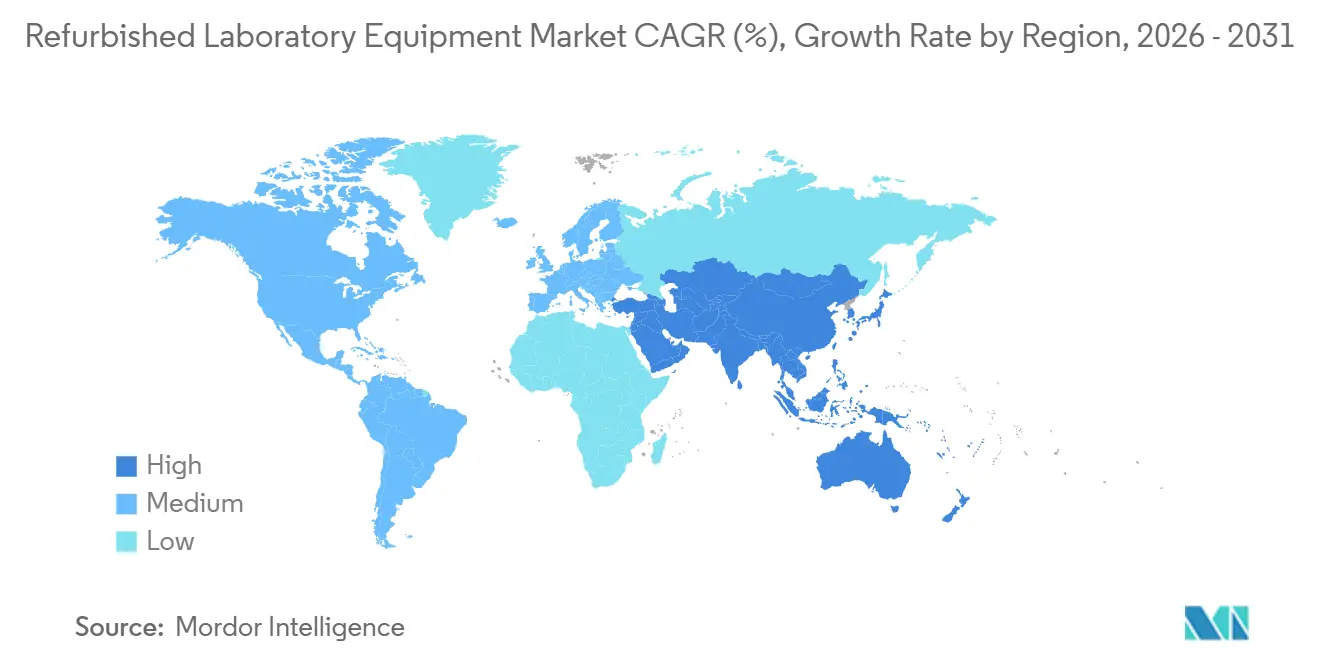

- Par géographie, l'Amérique du Nord détenait une part de 36,74 % en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 8,90 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Équipements de Laboratoire Reconditionnés

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Approvisionnement Rentable pour les Laboratoires à Budget Limité et les Startups | +1.8% | Mondial, avec des gains précoces en Asie-Pacifique (Inde, Asie du Sud-Est) et en Amérique Latine | Court terme (≤ 2 ans) |

| Expansion de la R&D Pharmaceutique et Biotechnologique Augmentant la Demande en Instruments | +1.5% | Amérique du Nord et UE en cœur, débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Politiques de Durabilité et d'Économie Circulaire Accélérant la Réutilisation | +1.3% | UE et Amérique du Nord (conformité PFSCM/My Green Lab Act), extension vers la Chine | Moyen terme (2-4 ans) |

| Croissance des Capacités Universitaires et de Recherche dans les Économies Émergentes | +1.4% | Asie-Pacifique (Chine, Inde, Indonésie), Afrique Subsaharienne (Kenya, Nigéria), Amérique Latine | Long terme (≥ 4 ans) |

| Programmes OEM de Matériel Pré-Certifié et de Reprise Réduisant le Risque des Achats | +0.9% | Amérique du Nord et UE (empreinte Thermo Fisher, Agilent), extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Fermetures de Laboratoires, Fusions-Acquisitions et Déclassements Alimentant une Offre Secondaire de Haute Qualité | +0.6% | Amérique du Nord en cœur (consolidation biotech), restructuration pharmaceutique en UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Approvisionnement Rentable pour les Laboratoires à Budget Limité et les Startups

Les acheteurs sensibles au budget, qu'il s'agisse d'établissements universitaires, de laboratoires de diagnostic ou d'organisations de recherche sous contrat, réorientent leurs investissements des achats de matériel neuf vers des instruments reconditionnés certifiés répondant aux besoins de débit à moindre coût d'acquisition, ce qui permet de réaffecter les fonds aux consommables, au personnel et à la validation. Les acheteurs publics et les ONG fondent leurs décisions sur une analyse du coût total de possession qui prend en compte l'étalonnage, la disponibilité des pièces, la logistique des réactifs et l'accès aux services sur des horizons pluriannuels afin d'éviter les actifs immobilisés et les blocages d'approvisionnement. Les fournisseurs qui publient la traçabilité de l'étalonnage et la validation avant expédition sont privilégiés, car les acheteurs recherchent une disponibilité prévisible et des enregistrements auditables. Du côté de l'offre, les programmes de reconditionnement certifiés avec inspection en usine et garantie équivalente réduisent l'écart de performance perçu par rapport aux systèmes neufs. Les spécialistes des places de marché qui fournissent des économies environnementales documentées et des offres groupées de démarrage configurées renforcent leur attrait auprès des incubateurs et des laboratoires en phase de démarrage cherchant une mise en service rapide. Des exemples concrets incluent des programmes fournisseurs qui divulguent des inspections multi-points avec des pièces d'origine, une garantie complète et une installation sur site pour soutenir une mise en service conforme dans des flux de travail réglementés[1]PFSCM, "Mise en œuvre de pratiques d'économie circulaire dans les achats de laboratoire pour une chaîne d'approvisionnement plus verte," . Les laboratoires soucieux de leur budget valident également les affirmations des fournisseurs par rapport aux certificats d'étalonnage traçables aux organismes nationaux de métrologie afin de maintenir des enregistrements prêts pour l'audit.

Expansion de la R&D Pharmaceutique et Biotechnologique Augmentant la Demande en Instruments

L'intensification de la R&D biopharma accroît les déploiements de systèmes LC-SM, de chromatographie et de plateformes d'imagerie à haut contenu, qui deviennent ensuite des candidats à la reprise ou à la revente certifiée lors des mises à niveau de portefeuille. Les fusions-acquisitions et les changements de portefeuille s'ajoutent aux cycles de déclassement qui libèrent des instruments de grande valeur dans les pipelines de reconditionnement, souvent regroupés avec des services de retrait et de logistique pour réduire les frictions pour les acheteurs. Les grands OEM continuent d'investir dans des capacités et des partenariats de bout en bout qui renforcent les relations clients et élargissent l'accès aux parcs d'équipements installés tout au long du cycle de vie des actifs. Le programme Vigyan Dhara de l'Inde a élargi les allocations de R&D en 2025-26, soutenant des subventions d'équipement qui s'ajoutent aux bases installées régionales et initient des cycles de renouvellement sur les fenêtres de financement ultérieures. Les acquisitions d'OEM et les extensions de capacité alignées sur les demandes biopharma signalent une utilisation soutenue des instruments et alimentent les canaux secondaires à mesure que les clients modernisent leurs parcs[2]Ema Ruzic, "Libérez les performances élevées de la LC-SM avec des systèmes certifiés en usine de Thermo Fisher Scientific," . La convergence réglementaire autour des exigences ISO 13485 et FDA QMSR codifie davantage l'étalonnage et la documentation, ce qui élève le niveau d'exigence pour les reconditionneurs et renforce la confiance des acheteurs dans les offres bien documentées.

Politiques de Durabilité et d'Économie Circulaire Accélérant la Réutilisation

Les objectifs ESG et les mandats d'approvisionnement circulaire incitent les laboratoires à prolonger la durée de vie des instruments grâce à un reconditionnement validé, à des reprises planifiées et à des programmes de reprise qui quantifient les réductions de carbone et de déchets. Les chaînes d'approvisionnement de la santé représentent la majeure partie des émissions du secteur, ce qui exerce une pression sur les équipes d'approvisionnement pour qu'elles réalisent des économies environnementales tout en maintenant les objectifs de conformité et de performance. Les divulgations de durabilité des OEM renforcent la gestion des produits en matière d'efficacité des ressources et de gestion du cycle de vie, et les programmes de reconditionnement certifiés en usine formalisent ces engagements dans des offres prêtes pour l'approvisionnement[3]Agilent Technologies, "Instruments LC/SM Pré-Certifiés," . Dans l'UE, le reconditionnement substantiel de dispositifs réglementés est traité comme une fabrication, ce qui nécessite le marquage CE et des contrôles post-commercialisation qui standardisent la qualité et réduisent l'incertitude pour les acheteurs. Les cadres d'étalonnage et de validation selon ISO/IEC 17025, ISO 13485 et les réglementations qualité de la FDA poussent les fournisseurs à documenter la traçabilité, l'incertitude et les actions correctives pour maintenir les unités reconditionnées prêtes pour l'audit dans les environnements cliniques ou de contrôle qualité[4]Joe DiMarino, "Le Rôle de l'Étalonnage dans la Conformité Réglementaire : FDA, ISO 9001 et AS9100," . Ces structures de conformité soutiennent le passage des bonnes affaires opportunistes à la gestion planifiée du parc au sein du marché des équipements de laboratoire reconditionnés.

Croissance des Capacités Universitaires et de Recherche dans les Économies Émergentes

Les programmes soutenus par les gouvernements en Asie-Pacifique et en Afrique Subsaharienne développent des laboratoires dans les universités et les instituts de recherche, ce qui accroît la demande à court terme de systèmes reconditionnés rentables et enclenche des cycles de mise à niveau pluriannuels. Les nouveaux centres qui servent les agendas de recherche nationaux ajoutent des capacités en métabolomique, moléculaire, imagerie et caractérisation, créant des bases installées qui s'orientent ensuite vers le reconditionnement certifié à mesure que les cohortes renouvellent leurs équipements. Les initiatives université-industrie et financées par des fonds publics améliorent l'utilisation des équipements et favorisent le partage des ressources, ce qui soutient la circulation d'instruments adaptés à leur usage entre les institutions à moindre coût unitaire. Les programmes d'infrastructure numérique panrégionaux élargissent la connectivité pour les réseaux de recherche et d'éducation, ce qui nécessite à son tour une instrumentation analytique pour les applications environnementales, cliniques et à forte intensité de données à mesure que les laboratoires se connectent. Ces trajectoires soutiennent une croissance régulière de l'adoption de matériel reconditionné certifié, où les subventions et les plafonds budgétaires récompensent les performances validées à capex réduit. Des exemples concrets incluent de grands centres d'instrumentation universitaires et des initiatives de connectivité de recherche transfrontalières qui élargissent directement les bases installées alignées sur l'offre secondaire future.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Préoccupations en Matière de Précision, de Fiabilité et d'Étalonnage Dues à des Normes de Reconditionnement Non Uniformes | -0.9% | Mondial, avec un impact accru sur les marchés réglementés par la FDA (Amérique du Nord, UE) | Court terme (≤ 2 ans) |

| Garantie Limitée/Support Après-Vente et Manque de Standardisation des Processus | -0.7% | Marchés émergents (Asie-Pacifique, Amérique Latine, Afrique) avec des réseaux de revendeurs fragmentés | Moyen terme (2-4 ans) |

| Restrictions de Licences Logicielles OEM/Support Fin de Vie Limitant le Redéploiement | -0.75% | Fort impact en Amérique du Nord et en Europe en raison de la stricte application de la propriété intellectuelle et des environnements de laboratoire réglementés | Long terme (≥ 4 ans) |

| Obsolescence des Pièces et Coûts de Validation pour les Flux de Travail Réglementés | -0.8% | Mondial, avec l'impact le plus élevé dans les pôles pharmaceutiques (Amérique du Nord et Europe) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en Matière de Précision, de Fiabilité et d'Étalonnage Dues à des Normes de Reconditionnement Non Uniformes

La qualité de l'étalonnage reste une préoccupation majeure lorsque les normes de reconditionnement varient, en particulier lorsque les laboratoires doivent satisfaire aux exigences de la FDA, de l'ISO et de la CLIA qui dépendent d'un contrôle de mesure rigoureux. Les lettres fédérales de non-conformité de ces dernières années ont fréquemment mentionné des lacunes en matière d'étalonnage, ce qui accroît la vigilance des acheteurs quant à la traçabilité, aux budgets d'incertitude et aux contrôles environnementaux intégrés dans les processus des fournisseurs. Les cadres ISO 13485 et ISO/IEC 17025 exigent des chaînes d'étalonnage documentées vers les organismes nationaux de métrologie, des tolérances définies et l'investigation des événements hors tolérance pour maintenir la qualité des produits tout au long du cycle de vie. Les exigences du système qualité de la FDA mettent également l'accent sur des intervalles d'étalonnage définis et des enregistrements qui relient le statut de l'instrument aux lots ou aux échantillons testés, ce qui pousse les reconditionneurs à fournir une documentation auditable dès le premier jour. La CLIA et les orientations connexes renforcent les déclencheurs de vérification périodique tels que les changements de lot de réactifs et les événements de maintenance, ce qui accroît l'importance d'un accès fiable aux services pour les unités reconditionnées placées dans des flux de travail cliniques. Les laboratoires atténuent cette contrainte en se standardisant sur des fournisseurs qui fournissent des certificats d'étalonnage traçables au NIST ou au BIPM, des versions logicielles validées et des conditions environnementales documentées au moment de l'étalonnage.

Garantie Limitée/Support Après-Vente et Manque de Standardisation des Processus

La variabilité des garanties crée une incertitude autour du risque d'indisponibilité et des coûts de réparation, ce qui peut ralentir les décisions des petits laboratoires qui ne peuvent pas absorber des pannes prolongées. Les unités reconditionnées certifiées par les OEM incluent souvent des garanties de 12 mois, une installation sur site et des niveaux de service optionnels, tandis que les courtiers de niveau intermédiaire peuvent offrir une couverture de 90 à 180 jours avec des extensions pour certains types d'instruments. La validation logicielle ajoute une autre couche, car même les outils standard utilisés dans les environnements de qualité nécessitent une vérification ou une validation définie selon la portée du changement, ce qui augmente les obligations de documentation et de test lors des mises à niveau. Les exigences de la FDA Part 11 concernant les enregistrements et signatures électroniques s'appliquent également, ce qui oblige les laboratoires à aligner les logiciels des instruments et les configurations LIMS pour maintenir l'intégrité des données. Les acheteurs répondent en privilégiant les vendeurs qui offrent l'installation, la formation des opérateurs et des états logiciels documentés, tous soutenus par l'accès aux pièces de rechange et un service sur site réactif. Cette approche réduit le temps de mise en service et diminue le risque d'indisponibilité non planifiée dans les flux de travail réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Instruments Analytiques devraient Dominer la Part de Marché, les Équipements Généraux de Laboratoire étant Portés par les Innovations d'Emballage

Les Instruments Analytiques ont capté 42,17 % des revenus en 2025 au sein du marché des équipements de laboratoire reconditionnés, reflétant une demande soutenue pour les systèmes LC-SM, GC et de spectroscopie utilisés dans les flux de travail de découverte et de contrôle qualité. Les équipes d'approvisionnement canalisent de plus en plus les instruments de dernière génération vers des programmes de reprise qui restituent des plateformes LC-SM certifiées avec une inspection en usine documentée, des mises à jour du micrologiciel et des garanties équivalentes, ce qui renforce la confiance dans cette catégorie pour les utilisations réglementées. La valeur résiduelle est renforcée par les vendeurs qui fournissent des garanties multi-mois, un étalonnage traçable et des services d'installation, tandis que les acheteurs formalisent les attentes de disponibilité à travers des niveaux de service et des plans de maintenance préventive. La documentation d'étalonnage alignée sur ISO 13485 et ISO/IEC 17025 reste centrale pour le placement de systèmes analytiques reconditionnés dans les environnements de contrôle qualité pharmaceutique et CLIA, ce qui influence les primes de prix pour les unités certifiées OEM par rapport aux alternatives non certifiées. Lorsque les laboratoires retirent des systèmes d'exploitation ou des versions logicielles obsolètes, les vendeurs qui fournissent des états logiciels validés à l'expédition réduisent les frictions de mise en service et accélèrent les approbations de conformité. Ces facteurs renforcent collectivement le leadership de catégorie des instruments analytiques sur le marché des équipements de laboratoire reconditionnés.

Les Équipements Généraux de Laboratoire devraient être la catégorie de produits à la croissance la plus rapide avec un TCAC de 7,43 % jusqu'en 2031, soutenue par une large applicabilité dans les laboratoires universitaires, hospitaliers et industriels. La taille du marché des équipements de laboratoire reconditionnés liée à ce segment bénéficie de la disponibilité rapide des centrifugeuses, incubateurs, postes de sécurité microbiologique, balances et systèmes de manipulation de liquides qui peuvent être certifiés selon les exigences d'accréditation des laboratoires. La demande est renforcée par l'automatisation modulaire et les équipements alignés sur la durabilité qui réduisent la consommation d'énergie ou de consommables, ce qui s'aligne sur les objectifs d'approvisionnement circulaire. Les vendeurs se différencient par l'étendue de la garantie et la capacité à expédier avec des enregistrements de tests IQ/OQ/PQ documentés pour une mise en service rapide dans les environnements audités. Les acheteurs regroupent de plus en plus les équipements généraux reconditionnés avec des kits de démarrage et des formations pour mettre en place de nouveaux laboratoires ou étendre les installations existantes avec des budgets contraints. La qualité et la cohérence de la documentation restent les principaux critères de sélection, la traçabilité de l'étalonnage et les itinéraires de service définis améliorant la rapidité et la confiance dans la prise de décision. Ces dynamiques soutiennent une expansion soutenue des équipements généraux sur le marché des équipements de laboratoire reconditionnés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : Les Entreprises Pharmaceutiques et Biotechnologiques Dominent le Marché, tandis que les Établissements Universitaires et de Recherche Affichent une Croissance Rapide Portée par l'Augmentation des Subventions Gouvernementales.

Les Entreprises Pharmaceutiques & Biotechnologiques ont représenté 32,28 % des revenus de 2025, les investissements en R&D soutenant une utilisation élevée des plateformes LC-SM, de chromatographie et d'imagerie à haut contenu dans les flux de développement et de contrôle qualité. Les cycles actifs de reprise et de mise à niveau alimentent les canaux secondaires avec des actifs bien entretenus à mesure que les nouvelles modalités élargissent les besoins en instrumentation dans la découverte et l'analytique. Les partenariats OEM et les ajouts de capacité alignés sur la fabrication et les services de produits pharmaceutiques renforcent le cycle de vie des équipements, de la vente primaire jusqu'à la revente certifiée éventuelle. Les investissements dans les flux de travail bioprocédés et analytiques continuent de façonner les bases installées, qui alimentent ensuite le marché des équipements de laboratoire reconditionnés avec des unités documentées en termes de qualité. La part de marché des équipements de laboratoire reconditionnés liée aux acheteurs pharmaceutiques reste soutenue par la parité des garanties et la validation en usine qui satisfont aux exigences d'audit et d'accréditation. Ces éléments maintiennent la viabilité des placements reconditionnés pour les contextes non-GxP et certains contextes GxP où la documentation, la traçabilité de l'étalonnage et les délais de réponse aux services sont prouvés.

Les Établissements Universitaires & de Recherche devraient connaître la croissance la plus rapide avec un TCAC de 8,56 % jusqu'en 2031, les programmes publics élargissant les capacités des laboratoires et priorisant l'infrastructure pratique. Le financement Vigyan Dhara de l'Inde soutient des subventions d'instrumentation dans les établissements, ce qui accroît la demande à court terme de systèmes reconditionnés certifiés et établit des cycles de renouvellement pluriannuels pour l'offre secondaire future. Les nouveaux centres nationaux d'instrumentation et les pôles université-industrie mettent en ligne des capacités en métabolomique, moléculaire et caractérisation, souvent avec des kits reconditionnés qui accélèrent la mise en service et la formation. Les équipes d'approvisionnement dans le milieu universitaire évaluent la documentation d'étalonnage, l'installation et les services de formation pour se conformer aux exigences d'accréditation et de reporting des subventions tout en maximisant la disponibilité des instruments. Les fournisseurs qui combinent couverture de garantie, offres groupées de démarrage et contrats de service soutiennent une adoption rapide et une utilisation à long terme dans les laboratoires d'enseignement et de recherche. Ces facteurs soutiennent la cohorte universitaire à croissance rapide sur le marché des équipements de laboratoire reconditionnés.

Par Canal de Vente : Les Programmes OEM de Matériel Pré-Certifié devraient Dominer, tandis que les Reconditionneurs Indépendants devraient Croître Significativement, Portés par des Innovations de Garantie Flexibles.

Les Programmes OEM de Matériel Pré-Certifié ont capté 48,13 % des revenus de 2025 sur le marché des équipements de laboratoire reconditionnés, reflétant la préférence des acheteurs pour la validation en usine, le remplacement par des pièces d'origine et la parité des garanties qui soutiennent les flux de travail réglementés par la CLIA et la FDA. Le programme LC-SM certifié en usine de Thermo Fisher Scientific comprend une inspection en 29 points, un reconditionnement avec uniquement des pièces Thermo Scientific d'origine, des mises à jour du micrologiciel et des logiciels, une installation professionnelle par Unity Lab Services et une garantie complète d'un an équivalente aux instruments neufs. Le portefeuille LC/SM Pré-Certifié d'Agilent garantit des performances aux normes des instruments neufs, est soutenu par une garantie de 12 mois et une validation opérationnelle, et propose des options de financement telles que des locations, des locations avec option d'achat, des reprises et des rachats pour faciliter la planification des investissements. Les flux de travail de reprise formalisent davantage la participation secondaire en évaluant les systèmes multi-marques, en créditant la valeur résiduelle vers les mises à niveau et en regroupant le retrait gratuit pour simplifier les changements. La convergence réglementaire renforce ce modèle, le Règlement sur le Système de Management de la Qualité de la FDA s'alignant sur les exigences ISO 13485 en matière de traçabilité de l'étalonnage et de documentation que les reconditionneurs doivent prouver pour la préparation à l'audit. Les laboratoires gérant des flux de travail cliniques ou de contrôle qualité privilégient les certificats traçables aux organismes nationaux de métrologie et suivent des pratiques de vérification de l'étalonnage conformes aux orientations CLIA pour réduire le risque de conformité lors de la mise en service et de l'utilisation courante.

Les Reconditionneurs Indépendants devraient se développer à un TCAC de 7,12 % jusqu'en 2031, bénéficiant d'un inventaire multi-marques plus large, d'un délai d'exécution plus rapide pouvant être de 30 à 60 jours et de garanties flexibles qui capturent les acheteurs recherchant de la valeur avec une couverture essentielle. American Laboratory Trading répertorie des milliers d'instruments des principaux OEM et propose des contrats de service groupés qui aident les organisations à étirer leurs budgets tout en maintenant la disponibilité et les performances. International Equipment Trading met en avant des économies allant jusqu'à 70 % par rapport aux prix catalogue des systèmes HPLC, spectromètres de masse et microscopes électroniques neufs, avec des garanties allant de quatre-vingt-dix jours à deux ans et un service via des canaux indépendants ou OEM aux États-Unis et à l'étranger. Copia Scientific fournit des instruments testés en usine avec une garantie standard de 180 jours pièces et main-d'œuvre, étendue à un an pour les manipulateurs de liquides, ainsi qu'une installation sur site, une formation et une intégration qui séduisent les startups et les laboratoires universitaires. Les places de marché numériques élargissent la portée en agrégeant les annonces et les acheteurs qualifiés, LabX signalant de grands volumes d'annonces de produits, de flux de prospects et d'utilisateurs prêts à acheter qui rationalisent les cycles de découverte et d'achat pour les équipements secondaires. Le choix du canal est influencé par les assurances de documentation et d'étalonnage, car les attentes de vérification CLIA et la traçabilité ISO/IEC 17025 poussent de nombreux laboratoires à favoriser les vendeurs qui fournissent des certificats traçables au NIST et des états logiciels validés à l'expédition.

Par Niveau de Reconditionnement : Les Programmes OEM de Matériel Pré-Certifié devraient Dominer, tandis que les Reconditionneurs Indépendants devraient Croître Significativement, Portés par des Innovations de Garantie Flexibles.

Les unités Certifiées en Usine par l'OEM ont représenté 45,67 % des revenus de 2025 sur le marché des équipements de laboratoire reconditionnés, reflétant la demande de protocoles de reconditionnement standardisés, d'IQ/OQ/PQ documentés et de traçabilité de l'étalonnage qui s'alignent sur les exigences FDA QMSR et ISO 13485. Thermo Fisher détaille les étapes de reconditionnement LC-SM certifié en usine, notamment l'inspection multi-points, le remplacement par des pièces d'origine sur les sous-systèmes critiques, les mises à jour du micrologiciel et des logiciels, et l'installation sur site sous une garantie complète d'un an qui reflète les instruments neufs. Les instruments LC/SM Pré-Certifiés d'Agilent subissent un reconditionnement en usine avec validation électromécanique et opérationnelle, restauration cosmétique et micrologiciel et logiciels actuels, et peuvent être associés à des plans de service CrossLab pour un support continu. Les pratiques d'étalonnage traçables au NIST ou au BIPM avec des budgets d'incertitude documentés restent centrales pour la préparation à l'audit dans les contextes cliniques et de contrôle qualité pharmaceutique, ce qui soutient la préférence des acheteurs pour les offres certifiées OEM dans les flux de travail réglementés. Les laboratoires opérant sous les exigences Part 11 et CLIA choisissent souvent des unités certifiées en usine pour minimiser la charge de validation et le risque de pénalité, les orientations du secteur soulignant les coûts de non-conformité et la nécessité d'enregistrements électroniques vérifiables et de journaux d'étalonnage. À mesure que l'approvisionnement circulaire se développe et que les normes de documentation se resserrent, les unités certifiées en usine sont positionnées comme des placements à moindre risque avec une assurance plus élevée de disponibilité dans les environnements réglementés.

Les instruments Reconditionnés par des Tiers devraient croître à un TCAC de 8,09 % jusqu'en 2031, portés par des avantages coût-performance qui satisfont la recherche universitaire non réglementée et de nombreuses applications de contrôle qualité industriel. American Laboratory Trading et International Equipment Trading proposent des inventaires multi-marques, des cycles de reconditionnement de 30 à 60 jours et des options de garantie de 180 jours à un an et jusqu'à deux ans, qui s'alignent sur les contraintes budgétaires tout en répondant aux besoins de performance essentiels. Copia Scientific complète les instruments reconditionnés avec des services d'installation, de formation des opérateurs et d'intégration, associés à une garantie standard de 180 jours et des conditions plus longues pour certaines catégories. Les acheteurs et les auditeurs continuent de scruter l'intégrité de l'étalonnage, ce qui pousse les reconditionneurs tiers réputés à s'associer à des laboratoires accrédités ISO/IEC 17025 et à fournir des certificats traçables aux normes nationales. Les options en l'état ou légèrement utilisées maintiennent également un rôle parmi les institutions à budget limité dans les régions émergentes où la couverture des services est limitée, à condition que les vendeurs puissent documenter le statut de l'instrument, les versions logicielles et l'étalonnage au moment de la vente pour soutenir un démarrage fiable et des pratiques d'assurance qualité de base.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Amérique du Nord détenait 36,74 % des revenus de 2025 pour le marché des équipements de laboratoire reconditionnés, soutenue par des clusters pharmaceutiques et biotechnologiques denses et des canaux d'équipements secondaires matures. Les cadres fédéraux et d'accréditation favorisent les fournisseurs d'étalonnage alignés sur ISO/IEC 17025, ce qui renforce la demande de reconditionnement documenté et de normes de traçabilité. Les OEM continuent d'approfondir les partenariats de fabrication et de services aux États-Unis qui renforcent le support du cycle de vie et fournissent des voies claires vers la revente certifiée lors du renouvellement des parcs. Les programmes de reprise et les offres reconditionnées certifiées en usine restent importants dans cette région en raison de la rigueur réglementaire et des préférences des acheteurs pour la parité des garanties. Les courtiers et revendeurs complètent les canaux OEM grâce à l'étendue des inventaires et aux garanties flexibles, tandis que les consortiums universitaires s'approvisionnent en kits configurés pour des mises en place rapides de laboratoires. Ces éléments sous-tendent le leadership régional et une adoption régulière sur le marché des équipements de laboratoire reconditionnés.

L'Asie-Pacifique devrait croître à un TCAC de 8,90 % jusqu'en 2031, le plus rapide parmi les régions sur le marché des équipements de laboratoire reconditionnés. Les extensions d'universités et de laboratoires nationaux ajoutent des capacités dans des domaines prioritaires, et les programmes publics dans les principaux pays orientent les fonds vers l'infrastructure de recherche et la formation. L'allocation Vigyan Dhara de l'Inde illustre cette tendance, créant un pipeline pour les instruments neufs et reconditionnés dans les universités et les instituts. Les pôles régionaux construisent également des centres d'instrumentation avancés qui généreront des bases installées alignées sur les futurs canaux d'offre secondaire. À mesure que les cohortes mûrissent et que les cycles de mise à niveau commencent, les programmes de reprise OEM et de reconditionnement certifié devraient se développer davantage en Asie-Pacifique. Les acheteurs de la région se concentrent sur la préparation de la documentation, l'accès aux services et le support de validation logicielle pour s'aligner sur les exigences d'accréditation et d'intégrité des données. Ces développements soutiennent une surperformance régionale soutenue sur le marché des équipements de laboratoire reconditionnés.

L'Europe maintient une part significative sur le marché des équipements de laboratoire reconditionnés, car des réglementations strictes en matière de qualité et de sécurité normalisent les attentes en matière de documentation pour les unités reconditionnées. Les exigences de marquage CE pour le reconditionnement substantiel de dispositifs réglementés élèvent les seuils de conformité mais réduisent également l'incertitude pour les acheteurs en standardisant la qualité dans les États membres. Les principaux OEM continuent d'investir dans les empreintes de fabrication et de service européennes, ce qui soutient la gestion du cycle de vie et les voies de revente certifiée pour les instruments qui quittent le service primaire. Les initiatives de durabilité plus larges motivent les institutions à prolonger la durée de vie des actifs et à adopter des règles d'approvisionnement circulaire qui valorisent le reconditionnement et les options de reprise avec des avantages environnementaux prouvables. Collectivement, ces dynamiques soutiennent une demande durable pour des systèmes reconditionnés documentés qui s'adaptent aux flux de travail réglementés et aux politiques ESG en Europe.

Au Moyen-Orient et en Afrique et en Amérique du Sud, le marché des équipements de laboratoire reconditionnés progresse à mesure que les gouvernements et les universités développent leurs capacités de recherche et de test. L'infrastructure numérique transfrontalière qui connecte des milliers d'institutions catalyse la demande d'équipements pour les programmes scientifiques, ce qui élargit les bases installées qui se recyclent ensuite dans les canaux secondaires. Les programmes public-privé qui renforcent la capacité d'attribution de subventions de recherche et favorisent l'utilisation des équipements améliorent l'accès aux instruments et soutiennent les modèles de ressources partagées. Les acheteurs dans ces régions privilégient la fiabilité, la traçabilité de l'étalonnage et l'accès aux pièces de rechange pour maintenir la disponibilité avec des options de service local limitées. Les courtiers et les OEM qui fournissent un support à distance, une installation documentée et des conditions de garantie claires sont positionnés pour accélérer l'adoption.

Paysage Concurrentiel

Le marché des équipements de laboratoire reconditionnés reste modérément fragmenté, avec deux modèles concurrentiels distincts. Les reconditionneurs OEM s'appuient sur des processus en usine pour livrer des instruments pré-certifiés avec des inspections multi-points, des pièces d'origine, des mises à jour du micrologiciel et des garanties de 12 mois, le tout associé à une installation professionnelle et à des niveaux de service. Les courtiers spécialisés agrègent des actifs multi-propriétaires issus de déclassements et de reprises, puis reconditionnent et configurent selon les exigences des acheteurs avec des conditions de garantie variables allant de 90 à 365 jours et des options d'extension de couverture. Le premier modèle ancre la confiance grâce à la conformité documentée et à la parité des garanties, tandis que le second se distingue par l'étendue des inventaires, le prix et la rapidité d'exécution. Ces modèles coexistent de plus en plus à mesure que les reprises OEM capturent les actifs de dernière génération et que les courtiers comblent les lacunes de catégorie et de prix dans les différentes géographies sur le marché des équipements de laboratoire reconditionnés.

Les mouvements stratégiques continuent de façonner la participation et l'échelle. Les OEM ont lancé des programmes LC-SM certifiés avec des inspections en 29 points et des garanties d'un an pour refléter les garanties des nouveaux systèmes, y compris l'installation sur site et la vérification des performances, ce qui réduit les frictions d'adoption et le risque d'audit. Le portefeuille LC/MS pré-certifié d'Agilent formalise des normes de performance équivalentes aux unités neuves et inclut une garantie de 12 mois et un support de validation, ce qui élargit l'accès pour les flux de travail réglementés. Les campagnes de mise à niveau et de reprise, y compris les programmes de lecteurs de codes-barres et les arrangements de reprise d'équipements, rationalisent la modernisation du parc tout en capturant la valeur résiduelle et en permettant une participation circulaire à grande échelle. Ces initiatives intègrent le reconditionnement dans la gestion planifiée du cycle de vie sur le marché des équipements de laboratoire reconditionnés.

Les partenariats technologiques signalent une prochaine phase où l'IA et les plateformes d'orchestration élèvent la disponibilité et la préparation à la validation pour les actifs neufs et reconditionnés. Le travail collaboratif sur les flux de travail agent à agent et la conception d'expériences en langage naturel indique un passage vers une orchestration autonome qui peut standardiser le transfert de méthodes et réduire les erreurs humaines lors de la mise en service ou de la remise en service des équipements. La configuration assistée par IA, les diagnostics à distance et la maintenance prédictive aident à réduire les pannes et à soutenir la conformité avec les pratiques de validation des logiciels de laboratoire. Cette couche numérique bénéficie aux déploiements reconditionnés qui doivent atteindre des mises en service rapides avec des ressources internes limitées. Des collaborations représentatives et des lancements de produits de fournisseurs d'automatisation de laboratoire et d'informatique pointent vers une adoption plus large des outils de support IA dans les laboratoires d'ici 2026. Cette évolution renforce le marché des équipements de laboratoire reconditionnés en améliorant les résultats de mise en service, de documentation et de disponibilité.

Leaders du Secteur des Équipements de Laboratoire Reconditionnés

Agilent Technologies, Inc.

Becton, Dickinson and Company

Bruker Corporation

Revvity, Inc.

Thermo Fisher Scientific, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : GenTech Scientific a publié des mises à jour techniques relatives aux applications de spectrométrie de masse, mettant en évidence les avancées dans la compréhension des performances analytiques pour les utilisateurs de laboratoire. L'entreprise a mis l'accent sur l'amélioration de l'interprétation et de l'optimisation de la résolution en spectrométrie de masse dans les flux de travail de laboratoire. Ce contenu a soutenu une meilleure utilisation des instruments analytiques couramment utilisés dans les environnements de laboratoire reconditionnés. Il reflète un engagement continu dans le soutien aux utilisateurs d'équipements analytiques reconditionnés.

- Avril 2025 : Surplus Solutions LLC s'est associé à Certified Genetool pour étendre ses capacités de gestion du cycle de vie des équipements de laboratoire. La collaboration s'est concentrée sur le reconditionnement, la maintenance et la redistribution des instruments de laboratoire usagés dans les secteurs pharmaceutique et biotechnologique. Le partenariat a renforcé la disponibilité des équipements analytiques et généraux de laboratoire reconditionnés certifiés. Il a soutenu la demande croissante de solutions de laboratoire rentables dans les environnements de recherche et de production.

Portée du Rapport sur le Marché Mondial des Équipements de Laboratoire Reconditionnés

Selon la portée du rapport, les équipements de laboratoire reconditionnés désignent des instruments de laboratoire précédemment utilisés qui ont été professionnellement inspectés, réparés, réétalonnés et testés pour les restaurer à des normes fonctionnelles et opérationnelles. Ces instruments sont restaurés soit par des OEM, soit par des reconditionneurs tiers certifiés pour garantir des performances fiables. Ils sont souvent revendus à un coût inférieur à celui des équipements neufs tout en maintenant une qualité et une précision acceptables pour les applications de recherche, de diagnostic et d'analyse.

Le marché des équipements de laboratoire reconditionnés est segmenté par type de produit, utilisateur final, canal de vente, niveau de reconditionnement et géographie. Par type de produit, le marché est segmenté en instruments analytiques, équipements généraux de laboratoire, équipements de sciences de la vie et équipements de diagnostic clinique. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques & biotechnologiques, établissements universitaires & de recherche, laboratoires cliniques & de diagnostic, organisations de recherche sous contrat (CRO) et hôpitaux & établissements de santé. Par canal de vente, le marché est segmenté en programmes OEM de matériel pré-certifié, reconditionneurs/revendeurs indépendants et places de marché en ligne & enchères. Par niveau de reconditionnement, le marché est segmenté en certifié en usine par l'OEM, reconditionné par des tiers et en l'état/légèrement utilisé avec garantie. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport offre la valeur du marché (en USD) pour les segments ci-dessus.

| Instruments Analytiques |

| Équipements Généraux de Laboratoire |

| Équipements de Sciences de la Vie |

| Équipements de Diagnostic Clinique |

| Entreprises Pharmaceutiques & Biotechnologiques |

| Établissements Universitaires & de Recherche |

| Laboratoires Cliniques & de Diagnostic |

| Organisations de Recherche sous Contrat (CRO) |

| Hôpitaux & Établissements de Santé |

| Programmes OEM de Matériel Pré-Certifié |

| Reconditionneurs/Revendeurs Indépendants |

| Places de Marché en Ligne & Enchères |

| Certifié en Usine par l'OEM |

| Reconditionné par des Tiers |

| En l'État/Légèrement Utilisé avec Garantie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Type de Produit | Instruments Analytiques | |

| Équipements Généraux de Laboratoire | ||

| Équipements de Sciences de la Vie | ||

| Équipements de Diagnostic Clinique | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques & Biotechnologiques | |

| Établissements Universitaires & de Recherche | ||

| Laboratoires Cliniques & de Diagnostic | ||

| Organisations de Recherche sous Contrat (CRO) | ||

| Hôpitaux & Établissements de Santé | ||

| Par Canal de Vente | Programmes OEM de Matériel Pré-Certifié | |

| Reconditionneurs/Revendeurs Indépendants | ||

| Places de Marché en Ligne & Enchères | ||

| Par Niveau de Reconditionnement | Certifié en Usine par l'OEM | |

| Reconditionné par des Tiers | ||

| En l'État/Légèrement Utilisé avec Garantie | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quel est le TCAC 2026–2031 pour le marché des équipements de laboratoire reconditionnés et où le marché se situera-t-il d'ici 2031 ?

Le marché des équipements de laboratoire reconditionnés devrait croître à un TCAC de 6,83 % de 2026 à 2031, pour atteindre 39,21 milliards USD d'ici 2031.

Quelle catégorie de produits est en tête et laquelle connaît la croissance la plus rapide sur le marché des équipements de laboratoire reconditionnés ?

Les instruments analytiques ont dominé avec une part de revenus de 42,17 % en 2025, tandis que les équipements généraux de laboratoire constituent la catégorie à la croissance la plus rapide avec un TCAC de 7,43 % jusqu'en 2031.

Quel segment d'utilisateurs finaux est le plus important sur le marché des équipements de laboratoire reconditionnés, et lequel est le leader de croissance ?

Les entreprises pharmaceutiques et biotechnologiques détenaient 32,28 % des revenus de 2025, tandis que les établissements universitaires et de recherche connaissent la croissance la plus rapide avec un TCAC de 8,56 % jusqu'en 2031.

Quelle région détient la plus grande part et laquelle se développe le plus rapidement sur le marché des équipements de laboratoire reconditionnés ?

L'Amérique du Nord détenait 36,74 % des revenus en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 8,90 % sur la période 2026–2031.

Quels facteurs réduisent le plus le risque pour les acheteurs sur le marché des équipements de laboratoire reconditionnés ?

Les programmes de matériel pré-certifié en usine, la traçabilité de l'étalonnage alignée sur l'ISO, les garanties d'un an et l'installation professionnelle réduisent le risque et accélèrent la mise en service dans les environnements réglementés.

Comment les politiques d'économie circulaire influencent-elles les décisions d'approvisionnement dans ce domaine ?

Les mandats de durabilité et les programmes documentés de reprise ou d'échange encouragent le reconditionnement validé, ce qui soutient les objectifs ESG et oriente l'approvisionnement vers une gestion planifiée du cycle de vie.

Dernière mise à jour de la page le: