Taille et part du marché des thermomètres à usage unique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

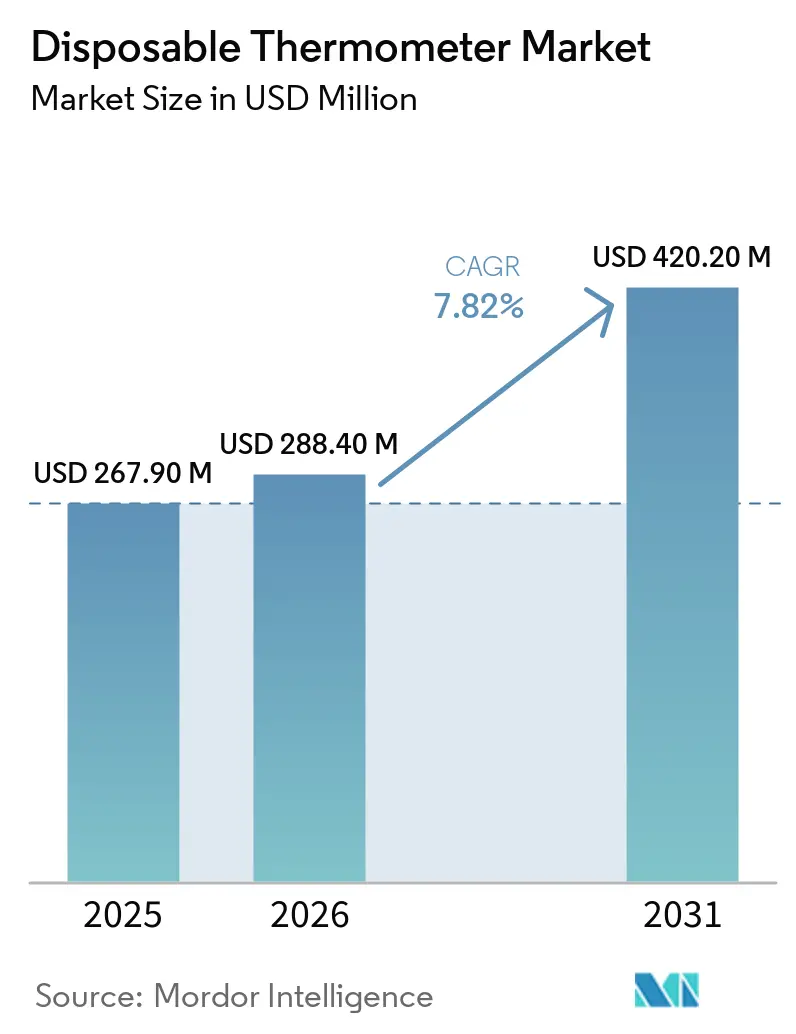

| Taille du Marché (2026) | 288.40 Millions de dollars américains |

| Taille du Marché (2031) | 420.20 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thermomètres à usage unique par Mordor Intelligence

La taille du marché des thermomètres à usage unique devrait passer de 267,90 millions USD en 2025 et 288,40 millions USD en 2026 à 420,20 millions USD d'ici 2031, enregistrant un TCAC de 7,82 % entre 2026 et 2031.

L'adoption progresse là où les objectifs de prévention des infections, les réglementations d'élimination du mercure et les contrats de marques distributeurs convergent, offrant aux hôpitaux et aux centres de chirurgie ambulatoire une voie sans friction vers des dispositifs sans mercure à usage unique par patient [1]China Dialogue, "La Chine interdit la production de thermomètres à mercure," chinadialogue.net. Les organisations d'achats groupés intègrent les dispositifs à usage unique dans les formulaires à des prix négociés qui sont inférieurs au coût total du retraitement des sondes réutilisables, lequel nécessite de la main-d'œuvre, de la documentation et des cycles d'autoclave. L'élan des achats en Asie-Pacifique s'est accéléré après que la Chine a fermé sa base de production de thermomètres à mercure de 180 millions d'unités, tandis que l'Amérique du Nord reste en tête en termes de chiffre d'affaires, car les organismes d'accréditation lient le remboursement aux indicateurs d'infections associées aux soins de santé. Les mandats de durabilité constituent un contrepoids, le programme Evergreen du Service national de santé du Royaume-Uni évaluant désormais les fournisseurs sur leurs déclarations carbone, incitant les hôpitaux à zéro émission nette à se tourner vers des dispositifs infrarouges réutilisables lorsque les protocoles cliniques le permettent.

Points clés du rapport

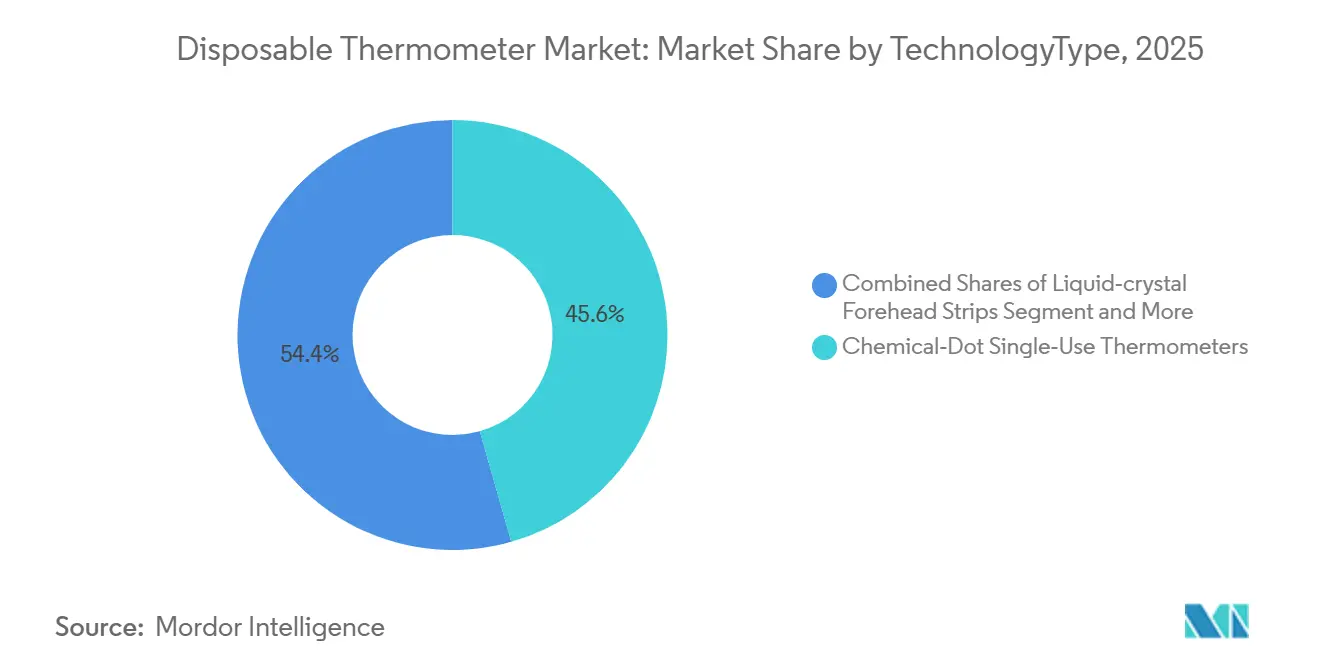

- Par technologie, les thermomètres à points chimiques à usage unique ont capté 45,60 % du chiffre d'affaires 2025, tandis que les variantes numériques à usage unique par patient progressent à un TCAC de 8,35 % jusqu'en 2031.

- Par site de mesure, la mesure orale a conservé une part de 48,15 % en 2025 ; les formats frontaux et cutanés croissent à un TCAC de 8,29 %, portés par la tendance à la demande d'indicateurs adhésifs périopératoires.

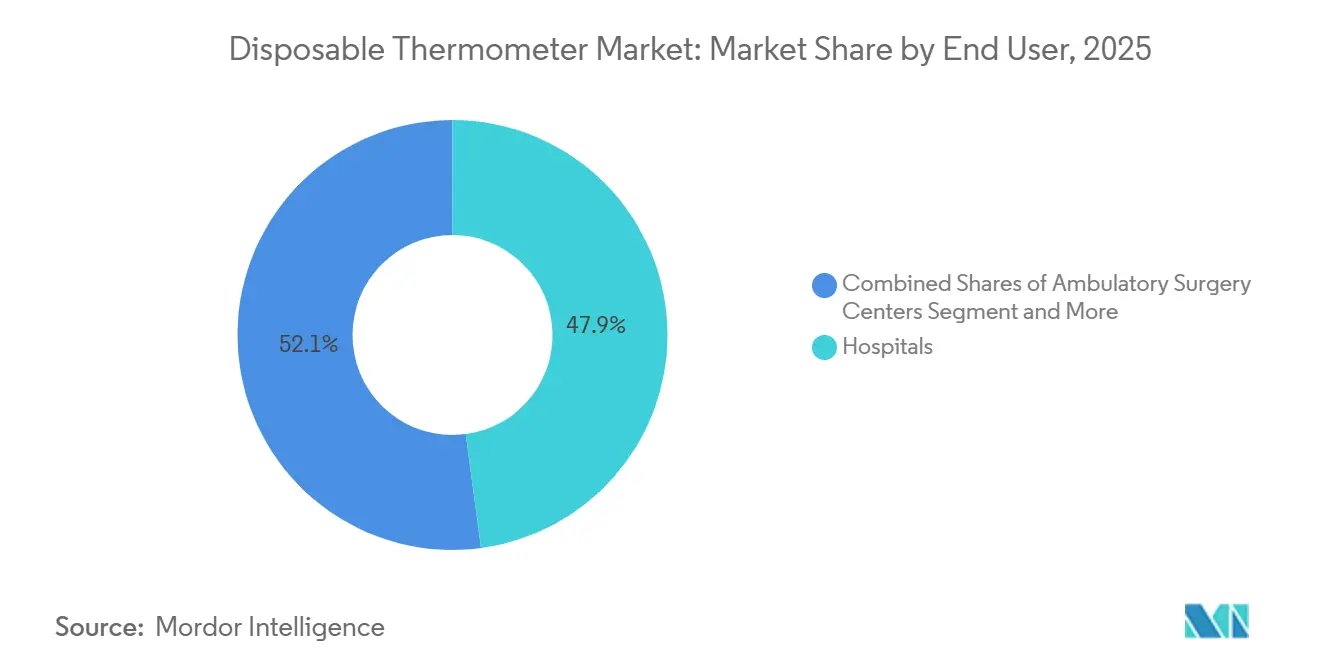

- Par utilisateur final, les hôpitaux ont représenté 47,89 % du chiffre d'affaires des utilisateurs finaux en 2025, tandis que les centres de chirurgie ambulatoire se développent à un TCAC de 8,3 % à mesure que la liste des procédures couvertes par Medicare s'élargit.

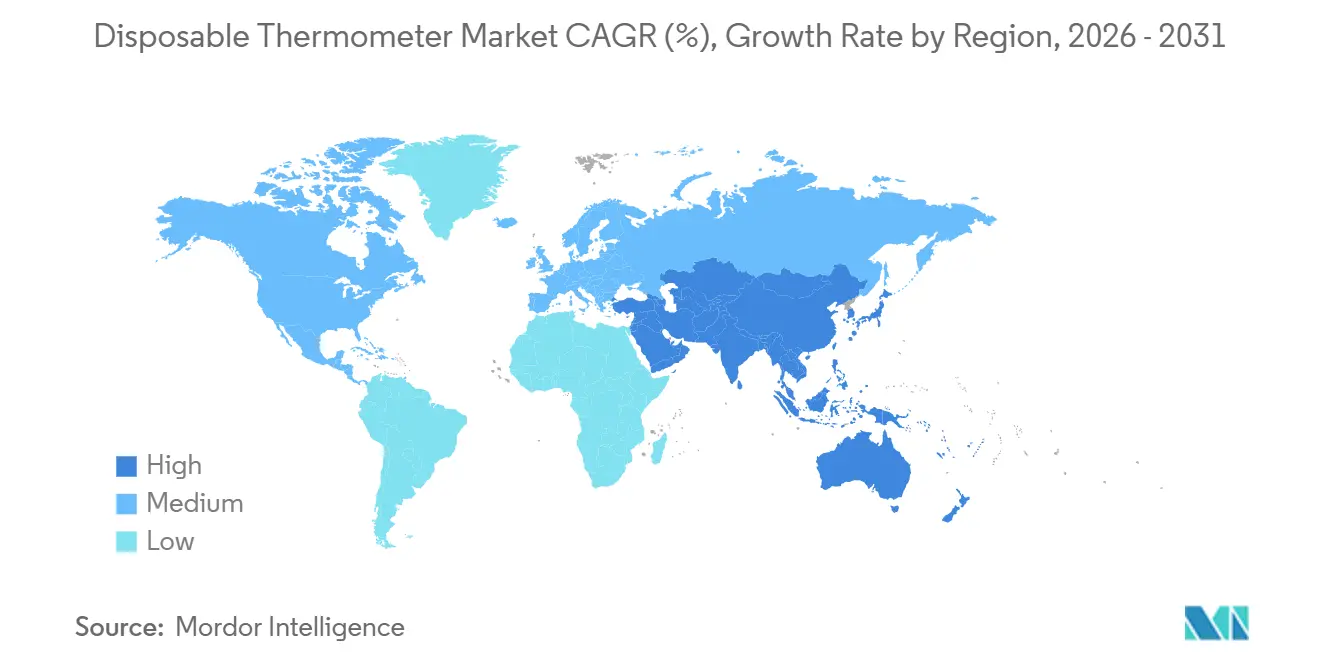

- Par géographie, l'Amérique du Nord a représenté 38,18 % des ventes 2025, tandis que l'Asie-Pacifique croît à un TCAC de 8,48 % alors que les politiques d'élimination du mercure stimulent les achats sans mercure en Chine, en Inde et en Asie du Sud-Est.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des thermomètres à usage unique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les mandats de prévention des infections favorisent l'usage unique pour limiter la contamination croisée | +1.8% | Mondial, avec l'application la plus stricte en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Les politiques d'élimination du mercure accélèrent l'adoption des thermomètres sans mercure | +1.5% | Cœur Asie-Pacifique (Chine, Inde, Asie du Sud-Est), extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Demande de surveillance des tendances périopératoires/en unité de soins intensifs pour des indicateurs adhésifs à faible coût | +1.2% | Amérique du Nord et UE (expansion des centres de chirurgie ambulatoire, protocoles de salle d'opération) | Moyen terme (2 à 4 ans) |

| Coût total de possession inférieur par rapport aux sondes réutilisables dans les environnements à fort débit | +1.0% | Mondial, concentré dans les grands systèmes hospitaliers | Long terme (≥ 4 ans) |

| Les marques distributeurs des organisations d'achats groupés/distributeurs élargissent la portée institutionnelle | +0.8% | Amérique du Nord (réseaux Premier, McKesson-Provista) | Moyen terme (2 à 4 ans) |

| Les environnements à ressources limitées adoptent les dispositifs à usage unique pour pallier le manque de retraitement | +0.7% | Afrique subsaharienne, Asie du Sud, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats de prévention des infections favorisent l'usage unique pour limiter la contamination croisée

Les directives des Centres pour le contrôle et la prévention des maladies et les normes d'accréditation de la Commission mixte intègrent la surveillance de la température dans les tableaux de bord de contrôle des infections [2]Centres pour le contrôle et la prévention des maladies, "Pratiques fondamentales de prévention des infections," cdc.gov. Les thermomètres à usage unique par patient éliminent les risques liés au partage des sondes qui persistent malgré des routines de retraitement conformes, un problème souligné par une directive 2024 du Département des anciens combattants interdisant le retraitement des dispositifs à usage unique dans tous les établissements de l'administration des anciens combattants. L'Association des professionnels de la prévention et du contrôle des infections recommande explicitement des dispositifs dédiés ou à usage unique pour les équipements non critiques, orientant les comités vers des bandelettes à points chimiques dans les services d'urgence et les unités d'isolement. Le ministère de la Santé d'Arabie saoudite applique une logique similaire, statuant que les dispositifs à usage unique ne peuvent être retraités sans l'approbation d'un comité. Les établissements sur des marchés litigieux considèrent les dispositifs à usage unique comme une assurance contre des événements de contamination croisée coûteux.

Les politiques d'élimination du mercure accélèrent l'adoption des thermomètres sans mercure

L'interdiction de production entrée en vigueur en Chine le 1er janvier 2026 a effacé la plus grande base mondiale de thermomètres à mercure, entraînant une substitution immédiate par des bandelettes à cristaux liquides et des dispositifs numériques à usage unique. Le Fonds pour l'environnement mondial a mobilisé 16 millions USD de subventions et 112 millions USD de cofinancements pour aider l'Inde, le Vietnam et l'Indonésie à passer aux dispositifs sans mercure [3]Fonds pour l'environnement mondial, "Adoption des thermomètres sans mercure," thegef.org. Le règlement européen révisé sur le mercure, en vigueur depuis juillet 2024, réduit encore davantage la fenêtre pour les produits médicaux contenant du mercure. Dans le cadre de la Convention de Minamata, 148 parties doivent achever l'élimination progressive d'ici 2027, faisant de la conformité une priorité d'approvisionnement à court terme. L'Asie-Pacifique enregistre donc le plus fort basculement en volume unitaire, remplaçant les stocks de mercure hérités par des options à points chimiques et numériques à usage unique par patient.

Demande de surveillance des tendances périopératoires et en unité de soins intensifs pour des indicateurs adhésifs à faible coût

L'hypothermie en salle d'opération touche la majorité des patients chirurgicaux malgré les règles de climatisation ambiante, de sorte que les cliniciens apprécient les bandelettes frontales qui indiquent la dérive de température sans mobiliser les mains d'une infirmière. Les Centres pour les services Medicare et Medicaid ont ajouté 573 procédures à la liste des centres de chirurgie ambulatoire en 2026, élargissant l'orthopédie et l'ophtalmologie ambulatoires, qui nécessitent toutes deux une surveillance peropératoire. Les bandelettes adhésives à cristaux liquides coûtent une fraction des sondes œsophagiennes ou vésicales et s'adaptent aux budgets des centres de chirurgie ambulatoire alors que le marché américain des centres de chirurgie ambulatoire se dirige vers 55,3 milliards USD d'ici 2029. Des données évaluées par des pairs montrent que la surveillance locale de la température des plaies peut détecter précocement les infections du site opératoire, suggérant de nouvelles applications pour les indicateurs à usage unique dans les soins post-aigus. Des États comme le Maryland, avec 36 centres de chirurgie ambulatoire pour 100 000 bénéficiaires Medicare, offrent des poches de demande denses que les distributeurs de marques distributeurs ciblent efficacement.

Les avantages en termes de coûts et l'effet de levier de la distribution soutiennent l'adoption à long terme

Medical Indicators calcule la majeure partie des économies de coûts une fois que la main-d'œuvre et les cycles d'autoclave sont intégrés dans les dépenses de possession, un avantage amplifié dans les services d'urgence qui traitent des centaines de patients par jour. L'Institut ECRI confirme que le seuil de rentabilité penche en faveur des dispositifs à usage unique dans les environnements à fort débit lorsque les délais de retraitement immobilisent des lits. Medicare économise déjà 2,3 milliards USD par an en migrant des procédures vers les centres de chirurgie ambulatoire, créant une marge pour les consommables de contrôle des infections. Premier et McKesson intègrent des bandelettes de marques distributeurs dans les formulaires, élargissant la portée tout en protégeant les hôpitaux des dépenses en capital. Dans les régions à ressources limitées où l'infrastructure d'autoclave est insuffisante, les dispositifs à usage unique pré-stérilisés offrent une voie pratique d'atténuation des infections.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites de précision des formats à cristaux liquides/bandelettes par rapport à la température centrale | -0.5% | Mondial, plus aigu dans les environnements de soins intensifs et pédiatriques | Court terme (≤ 2 ans) |

| Concurrence des dispositifs infrarouges sans contact réutilisables dans les systèmes axés sur la durabilité | -0.4% | UE et Amérique du Nord (systèmes de santé à zéro émission nette) | Moyen terme (2 à 4 ans) |

| Les achats à zéro émission nette découragent les plastiques à usage unique dans les hôpitaux | -0.3% | UE (programme Evergreen du Service national de santé), Amérique du Nord (collaboration CHARME) | Moyen terme (2 à 4 ans) |

| La distribution sur ordonnance/réservée aux professionnels restreint certains canaux | -0.2% | Amérique du Nord, certains marchés de l'UE avec des règles de distribution en pharmacie uniquement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites de précision des formats à cristaux liquides et à bandelettes par rapport à la température centrale

Une étude en anesthésie a signalé un taux d'échec de 14 % pour les thermomètres à cristaux liquides, tandis que les unités à points chimiques variaient de ±0,4 °C dans des cohortes de patients gravement malades, des marges trop larges pour les protocoles de sepsis ou d'hypothermie thérapeutique. Les capteurs adhésifs à flux de chaleur nul atteignent une précision de 94 % à 96 % dans une plage de ±0,5 °C, mais présentent des coûts unitaires plus élevés, limitant leur utilisation aux environnements périopératoires ou de soins intensifs remboursés. Des problèmes de fiabilité pédiatrique surviennent lorsque les bandelettes frontales donnent des lectures erronées chez les nourrissons fébriles en raison d'interférences ambiantes. Les hôpitaux confinent donc les dispositifs à usage unique à points chimiques au triage, laissant les cas nécessitant une précision critique aux outils numériques ou infrarouges réutilisables.

Concurrence des dispositifs infrarouges sans contact réutilisables dans les systèmes axés sur la durabilité

Le TRITEMP de TriMedika fournit des lectures instantanées sans couvercle de sonde et génère moins de déchets plastiques que les bandelettes à usage unique, s'alignant sur les objectifs de réduction des émissions de portée 3 du Service national de santé. Une étude du cycle de vie publiée dans le BMJ a révélé que les dispositifs réutilisables peuvent émettre deux à cinq fois moins de CO₂ que les dispositifs à usage unique lorsque le nettoyage est optimisé, des données désormais citées par les unités d'achat cherchant à réduire leurs émissions. L'évaluation des fournisseurs durables Evergreen du Service national de santé exige que les fournisseurs déposent des déclarations carbone, et les 40 systèmes de santé de la collaboration CHARME préfèrent collectivement les produits durables, faisant ainsi pencher les préférences d'achat vers les formats infrarouges réutilisables. Les fournisseurs sans formulations à contenu recyclé ni programmes de reprise pourraient voir leurs contrats s'éroder à mesure que les objectifs de zéro émission nette arrivent à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les variantes numériques dépassent les acteurs établis à points chimiques

Les thermomètres numériques à usage unique par patient progressent à un TCAC de 8,35 %, dépassant la moyenne du marché des thermomètres à usage unique, à mesure que les pharmacies et les formulaires intègrent des unités alimentées par batterie qui se synchronisent avec les smartphones. Les formats à points chimiques représentaient encore 45,60 % des ventes 2025, soutenant le leadership du marché des thermomètres à usage unique en termes de taille, les prix unitaires restant inférieurs à 1 USD dans les services d'urgence à fort volume. La connectivité différencie la prochaine vague : l'application NexTemp de Medical Indicators et l'iDigiTemp de Smart Meter transmettent les lectures directement aux dossiers électroniques, tandis que les dispositifs à usage unique Bluetooth homologués par la FDA de Guangdong Genial Technology étendent la surveillance au-delà de la sortie. La compression des prix découle de programmes de marques distributeurs qui placent la même chimie sous des marques de distributeurs, mais la part de marché des thermomètres à usage unique reste concentrée dans les bandelettes et les points pour l'instant.

Les patchs à flux de chaleur nul et les dispositifs multi-capteurs, tels que le BeamO de Withings qui associe thermométrie, ECG et oxymétrie, créent des options haut de gamme pour la télésanté et les soins en unité de soins intensifs. Les hôpitaux évaluant les émissions du cycle de vie peuvent migrer le volume des points chimiques vers l'infrarouge réutilisable pour le dépistage, mais les flux de travail à haute acuité favorisent toujours les capteurs à usage unique qui respectent les règles de stérilité sans temps d'arrêt. Les responsables produits cherchent donc des substrats biodégradables qui pourraient concilier contrôle des infections et objectifs de zéro émission nette.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par site de mesure : les applications frontales/cutanées progressent grâce à la demande périopératoire

Les formats frontaux et cutanés croissent à un TCAC de 8,29 %, les anesthésistes favorisant les indicateurs adhésifs conformes aux normes de température en salle d'opération tout en laissant les mains libres pour les tâches essentielles. Les bandelettes orales ont conservé 48,15 % du chiffre d'affaires 2025, ancrant la base de référence de la taille du marché des thermomètres à usage unique, bien que leur rôle soit davantage orienté vers le triage que vers le suivi des tendances peropératoires. La mesure axillaire reste populaire en pédiatrie, mais une variance de ±0,4 °C limite l'adoption là où les protocoles de sepsis exigent des marges plus étroites.

Les bandelettes FeverScan de SpotSee et les moniteurs CliniTemp démontrent la précision de la température frontale, offrant des visuels à changement de couleur que les infirmières peuvent interpréter instantanément. L'expansion rapide des centres de chirurgie ambulatoire — 12 294 centres américains au deuxième trimestre 2025 — amplifie la demande de bandelettes, en particulier dans les marchés à fort volume tels que la Californie, la Floride et le Texas. Les barrières réglementaires jouent également un rôle : les règles de contrôle des infections en Arabie saoudite orientent les achats vers les formats cutanés qui évitent le partage des sondes.

Par utilisateur final : les centres de chirurgie ambulatoire dépassent les hôpitaux grâce aux changements de paiement neutres par site

Les hôpitaux ont encore généré 47,89 % du chiffre d'affaires 2025, mais les centres de chirurgie ambulatoire progressent à un TCAC de 8,3 % à mesure que la parité de paiement Medicare oriente les remplacements articulaires, les cataractes et les cas de colonne vertébrale vers des établissements moins coûteux. La part de marché des thermomètres à usage unique s'élargit dans les centres de chirurgie ambulatoire qui choisissent des bandelettes frontales pour minimiser le temps de rotation et éviter les goulots d'étranglement des stérilisateurs.

Les cabinets médicaux et les cliniques de détail adoptent les dispositifs à usage unique pour éliminer le besoin d'autoclaves, bien qu'un débit plus faible tempère les avantages économiques. Les consolidateurs de systèmes de santé tels que HCA et Tenet développent leurs portefeuilles de centres de chirurgie ambulatoire, concentrant le pouvoir d'achat et approfondissant la dépendance aux chaînes d'approvisionnement de marques distributeurs des organisations d'achats groupés. La croissance en vente libre s'accélère également après que Medical Indicators a intégré la connectivité applicative pour la journalisation des tendances par les aidants.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a dominé avec 38,18 % du chiffre d'affaires en 2025, les directives des Centres pour le contrôle et la prévention des maladies, les indicateurs de la Commission mixte et l'interdiction par l'administration des anciens combattants du retraitement des dispositifs à usage unique ayant fait des thermomètres à usage unique par patient une norme de conformité. L'expansion de 573 procédures couvertes par Medicare dans les centres de chirurgie ambulatoire stimule davantage l'utilisation des bandelettes pour l'orthopédie et l'ophtalmologie ambulatoires. Les grands systèmes de santé utilisent les cadres de marques distributeurs de Premier et McKesson pour verrouiller des prix réduits et un réapprovisionnement automatique.

L'Asie-Pacifique affiche le TCAC le plus rapide à 8,48 %, catalysé par l'arrêt des thermomètres à mercure en Chine et les subventions du Fonds pour l'environnement mondial qui financent l'adoption sans mercure en Inde, au Vietnam et en Indonésie. Les centres à ressources limitées dépourvus de stérilisation fiable passent directement aux dispositifs à usage unique à points chimiques, comme le démontre Dr. Temp en distribuant des bandelettes NexTemp en Afrique subsaharienne pour contourner les lacunes en matière d'autoclave.

L'Europe fait face à des signaux mitigés : le règlement européen plus strict sur le mercure limite l'utilisation des dispositifs à mercure, mais le programme Evergreen du Service national de santé et la collaboration CHARME orientent les achats vers des dispositifs infrarouges réutilisables ou des programmes de reprise. Les hôpitaux engagés dans le zéro émission nette pilotent souvent des bandelettes à contenu recyclé tout en conservant des options réutilisables pour les constantes vitales de routine. L'alerte d'importation 89-08 rappelle aux fournisseurs étrangers que l'absence d'autorisation 510(k) bloquera le dédouanement, un obstacle particulièrement important pour les nouveaux entrants asiatiques.

Paysage concurrentiel

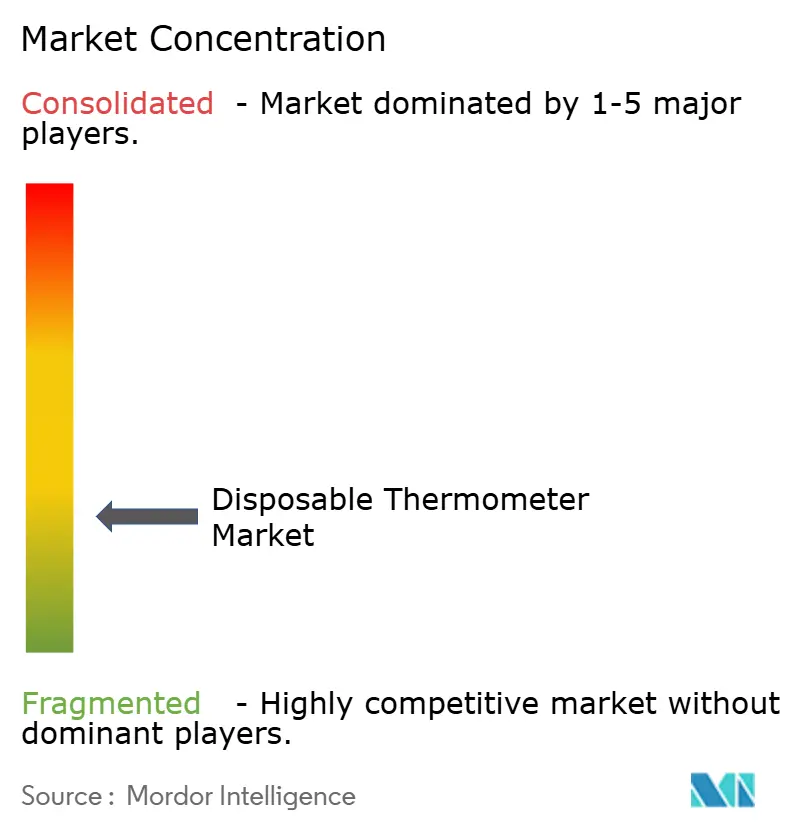

La fragmentation du marché persiste. Medical Indicators expédie plus de 100 millions d'unités par an et revendique 70 % d'économies de coûts par rapport aux sondes réutilisables, mais les programmes de marques distributeurs diluent la part de marque. Les solutions d'approvisionnement en soins de santé de Premier et le PSMA Connect de McKesson acheminent des bandelettes sous marque maison directement dans les formulaires hospitaliers, comprimant les prix de vente moyens. Tempagenix offre une capacité de marque blanche afin que les distributeurs régionaux puissent commercialiser la même chimie à points chimiques sous des marques locales, maintenant les marges dans le canal.

La différenciation des produits gravite désormais vers la connectivité et la durabilité. Le BeamO de Withings associe ECG, oxymétrie et thermométrie dans une unité unique homologuée par la FDA pour la télésanté, tandis que les patchs à flux de chaleur nul ciblent des seuils de précision pour les soins à haute acuité. La collaboration CHARME récompense les fournisseurs qui lancent des formulations à contenu recyclé ou des programmes de reprise en circuit fermé, signalant de futurs avantages lors des appels d'offres. La posture réglementaire façonne l'entrée sur le marché. L'alerte d'importation 89-08 de la FDA retient les thermomètres sans autorisation 510(k), affectant des entreprises chinoises telles que Contec et Shenzhen Beierkang, tandis que Guangdong Genial Technology et Famidoc ont obtenu des autorisations pour des dispositifs à usage unique Bluetooth et cellulaires, ouvrant les canaux hospitaliers et de soins à domicile.

Leaders du secteur des thermomètres à usage unique

Medical Indicators, Inc

Medline Industries, Inc

Cardinal Health, Inc

McKesson Corporation

Tempagenix

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Medline Industries a signé un accord de fourniture avec Better Life Medical & Surgical Supply pour fournir un portefeuille complet de produits médicaux, incluant des thermomètres, en Floride.

- Novembre 2025 : la FDA a homologué le BeamO multi-capteurs portable de Withings combinant température, ECG et oxymétrie.

- Mars 2025 : Cardinal Health a lancé une nouvelle gamme de thermomètres à usage unique dans le cadre d'un partenariat avec un grand réseau hospitalier pour rationaliser les flux de travail de surveillance des patients.

Portée du rapport mondial sur le marché des thermomètres à usage unique

Selon la portée du rapport, les thermomètres à usage unique sont des dispositifs médicaux minces à usage unique généralement fabriqués à partir de bandelettes en plastique ou de tampons à « matrice de points » qui utilisent une technologie à changement de phase pour mesurer la température corporelle. Ces dispositifs contiennent des produits chimiques thermosensibles qui subissent un changement de couleur précis à une température spécifique, permettant une lecture de type numérique sans composants électroniques.

Le marché des thermomètres à usage unique est segmenté par technologie, site de mesure, utilisateur final et géographie. Sur la base de la technologie, le marché est segmenté en thermomètres à points chimiques à usage unique (oral/axillaire/rectal), bandelettes frontales à cristaux liquides (réversibles), indicateurs de tendance à ligne mobile pour l'anesthésie (frontal) et thermomètres numériques à contact à usage unique par patient (vente libre/institutionnel). Par site de mesure, le marché est segmenté en oral, axillaire, rectal et frontal/cutané. Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques/cabinets médicaux et autres.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Thermomètres à points chimiques à usage unique |

| Bandelettes frontales à cristaux liquides |

| Indicateurs de tendance à ligne mobile pour l'anesthésie |

| Thermomètres numériques à contact à usage unique par patient |

| Oral |

| Axillaire |

| Rectal |

| Frontal/cutané |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques/cabinets médicaux |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Thermomètres à points chimiques à usage unique | |

| Bandelettes frontales à cristaux liquides | ||

| Indicateurs de tendance à ligne mobile pour l'anesthésie | ||

| Thermomètres numériques à contact à usage unique par patient | ||

| Par site de mesure | Oral | |

| Axillaire | ||

| Rectal | ||

| Frontal/cutané | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques/cabinets médicaux | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande mondiale de thermomètres à usage unique croît-elle vers 2031 ?

Le marché des thermomètres à usage unique se développe à un TCAC de 7,82 %, passant de 288,4 millions USD en 2026 à 420,2 millions USD d'ici 2031.

Quelle technologie domine les ventes actuelles ?

Les thermomètres à points chimiques à usage unique ont généré 45,60 % du chiffre d'affaires 2025, la part la plus importante parmi les formats disponibles.

Où la croissance régionale est-elle la plus forte sur l'horizon de prévision ?

L'Asie-Pacifique affiche le TCAC le plus rapide à 8,48 % alors que les politiques d'élimination du mercure et les lacunes en matière de retraitement accélèrent les achats de dispositifs à usage unique sans mercure.

Pourquoi les centres de chirurgie ambulatoire constituent-ils un groupe d'utilisateurs finaux à forte croissance ?

Les volumes des centres de chirurgie ambulatoire se développent à mesure que Medicare ajoute 573 procédures couvertes, stimulant l'utilisation des thermomètres à usage unique car les bandelettes à usage unique par patient s'adaptent aux flux de travail à rotation rapide.

Dernière mise à jour de la page le: