Taille et part de marché des générateurs de gaz de laboratoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

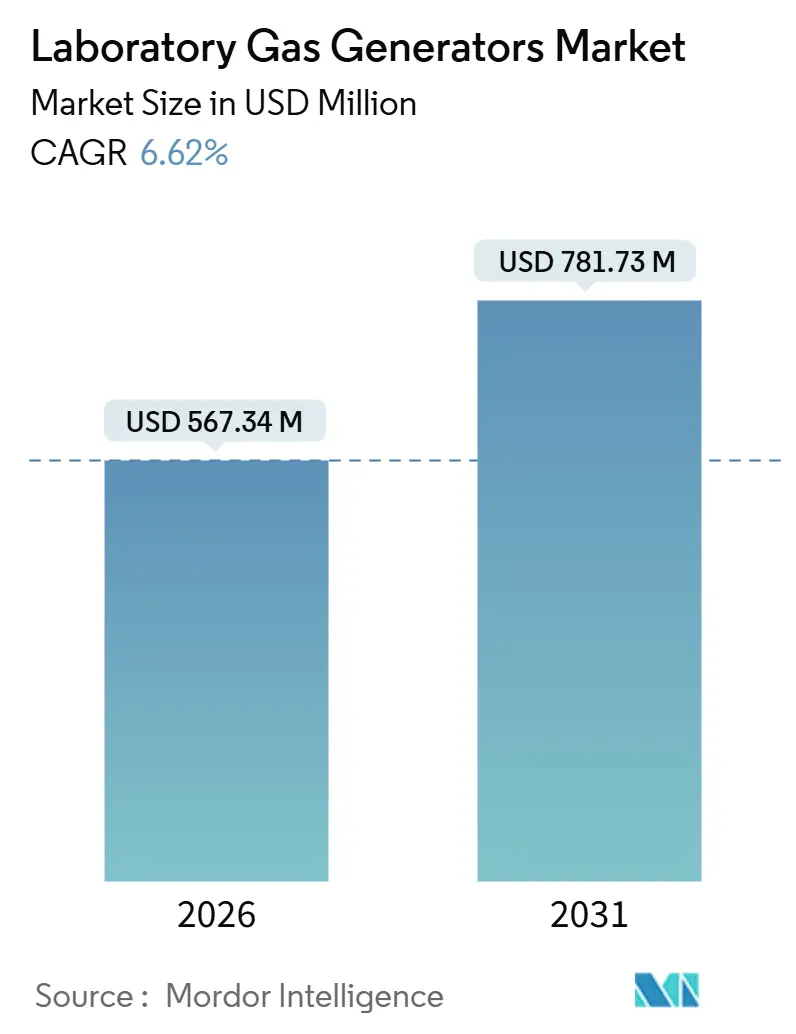

| Taille du Marché (2026) | 567.34 Millions de dollars américains |

| Taille du Marché (2031) | 781.73 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

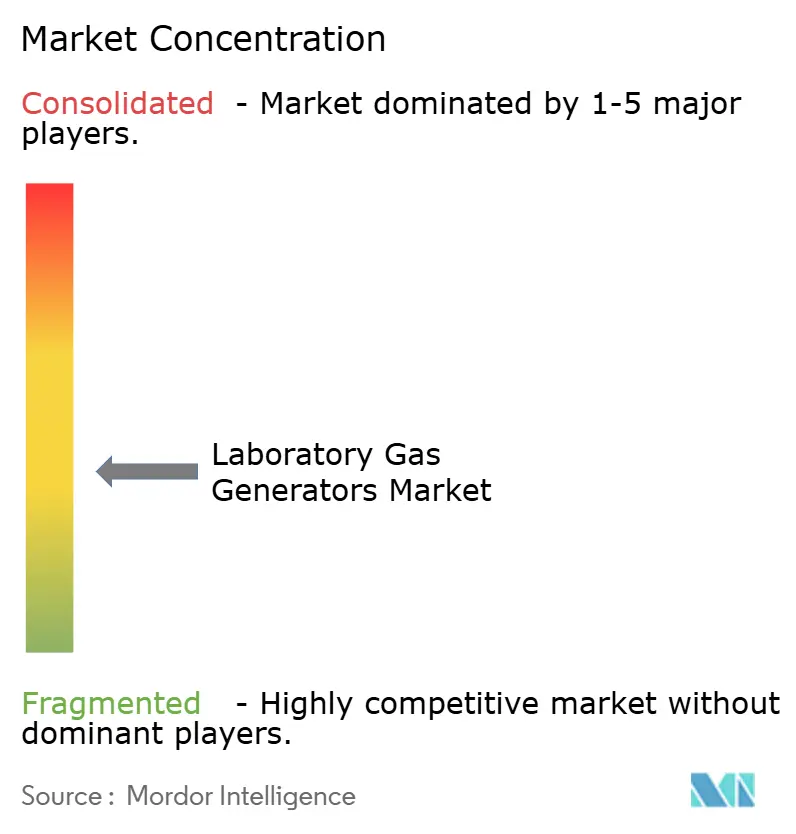

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des générateurs de gaz de laboratoire par Mordor Intelligence

La taille du marché des générateurs de gaz de laboratoire est estimée à 567,34 millions USD en 2026 et devrait atteindre 781,73 millions USD d'ici 2031, à un TCAC de 6,62 % au cours de la période de prévision (2026-2031).

La transition de l'approvisionnement en bouteilles vers la production sur site s'accélère à mesure que les méthodes analytiques deviennent plus strictes, que les dépenses d'investissement dans les semi-conducteurs dépassent 100 milliards USD et que les prix de l'hélium s'élèvent au-dessus de 14 USD par mètre cube. La demande est concentrée dans les systèmes à azote qui soutiennent les flux de travail LC-MS ; cependant, les générateurs d'hydrogène donnent le ton alors que les laboratoires de chromatographie passent du gaz vecteur hélium afin d'améliorer la résilience de la chaîne d'approvisionnement. La tendance vers la maintenance prédictive, visible dans les plateformes compatibles IoT qui réduisent le coût total de possession de 12 %, remodèle les critères d'achat. Les opportunités de croissance se concentrent autour des unités modulaires montées sur châssis pour les établissements universitaires et les usines de semi-conducteurs, qui bénéficient désormais d'incitations généreuses dans le cadre du CHIPS Act.

Principaux enseignements du rapport

- Par type de gaz, l'azote représentait 42,81 % de la part de marché des générateurs de gaz de laboratoire en 2025, tandis que l'hydrogène devrait enregistrer un TCAC de 7,86 % jusqu'en 2031.

- Par application, la chromatographie en phase gazeuse était en tête avec une part de chiffre d'affaires de 33,73 % en 2025 ; la GC-SM devrait progresser à un TCAC de 8,38 % de 2026 à 2031.

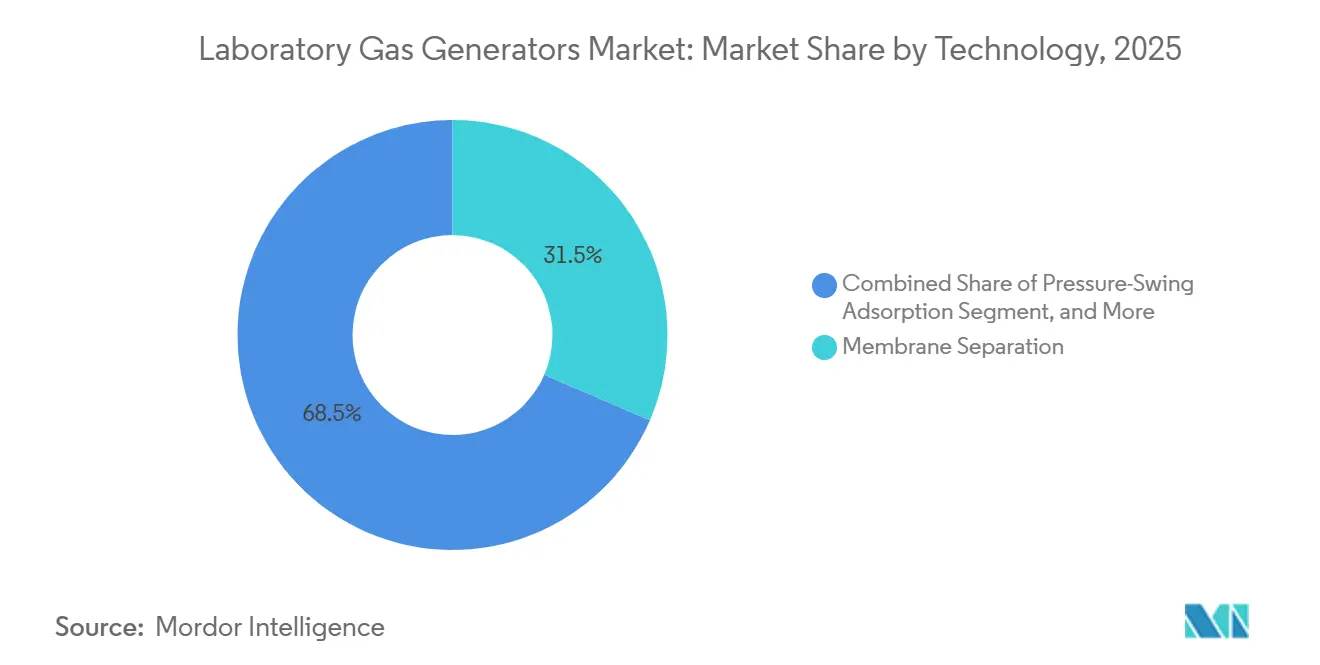

- Par technologie, la séparation membranaire a capté 31,48 % des installations de 2025, tandis que l'adsorption par modulation de pression devrait croître à un TCAC de 6,87 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 40,16 % en 2025 ; les laboratoires agroalimentaires devraient progresser à un TCAC de 9,92 % jusqu'en 2031.

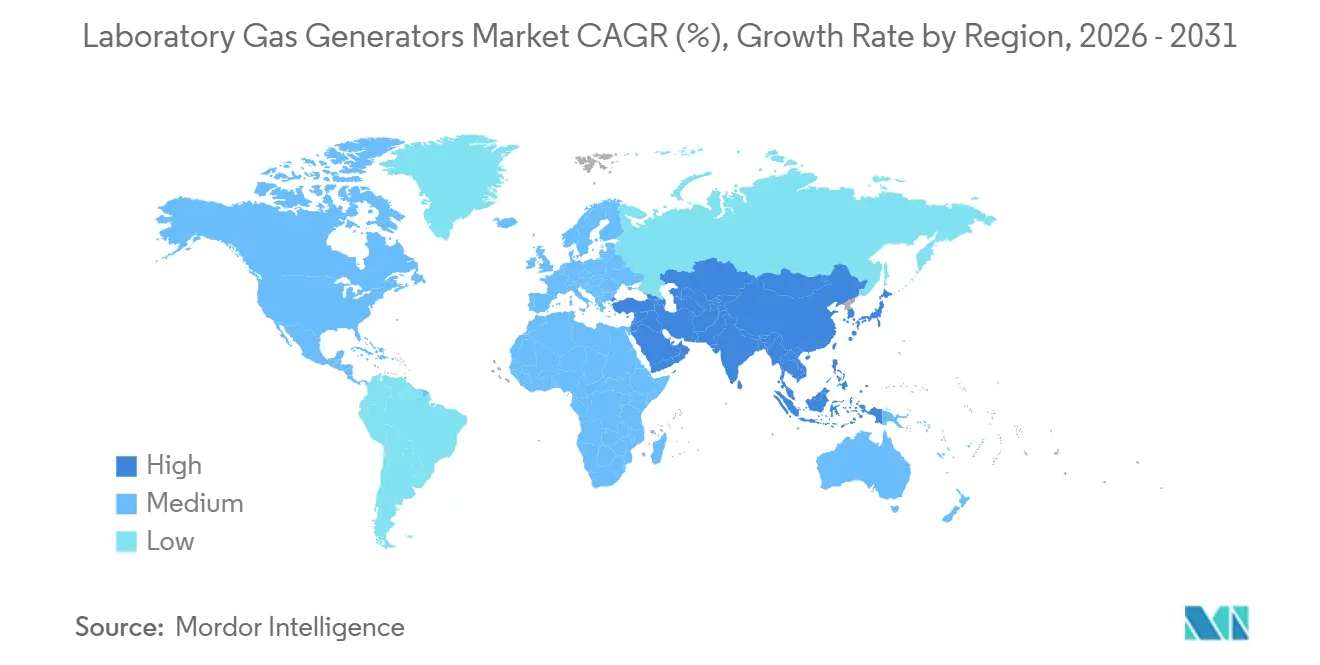

- Par géographie, l'Amérique du Nord représentait 36,26 % du chiffre d'affaires de 2025 ; la région Asie-Pacifique devrait se développer à un TCAC de 9,01 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des générateurs de gaz de laboratoire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations croissantes en matière de sécurité concernant les bouteilles de gaz conventionnelles | +1.2% | Mondial, accentué en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Adoption croissante des techniques analytiques dans l'approbation des médicaments et des denrées alimentaires | +1.5% | Mondial, porté par l'Amérique du Nord, l'UE, les pôles pharmaceutiques d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse des dépenses de R&D dans les usines de sciences de la vie et de semi-conducteurs | +1.8% | Amérique du Nord (CHIPS Act), Asie-Pacifique (TSMC, Samsung), UE (Horizon) | Long terme (≥ 4 ans) |

| Demande croissante d'hydrogène sur site en tant que substitut à l'hélium | +0.9% | Mondial, critique dans les régions dépendantes de l'hélium | Moyen terme (2-4 ans) |

| Maintenance prédictive basée sur l'IA réduisant le coût total de possession | +0.7% | Amérique du Nord et UE précurseurs, diffusion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques croissantes stimulant la demande | +0.5% | Mondial, concentré dans les laboratoires analytiques à haut débit | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes en matière de sécurité concernant les bouteilles de gaz conventionnelles

Les incidents en laboratoire impliquant des bouteilles à haute pression ont intensifié l'attention réglementaire, et la conformité à la norme OSHA 1910.101 engendre des coûts de 2 000 à 5 000 USD par bouteille chaque année.[1]Administration de la sécurité et de la santé au travail, "1910.101 – Gaz comprimés," osha.gov Les inspections fréquentes imposées par le NIST et le NIH gonflent les budgets d'exploitation de 22 % par rapport aux unités sur site qui évitent les risques de manipulation. Les primes d'assurance augmentent de 15 à 30 % pour les établissements stockant plus de 50 bouteilles. Les générateurs d'azote et d'hydrogène fonctionnent en dessous de 10 bar, réduisant d'un ordre de grandeur la probabilité d'une défaillance catastrophique. Les générateurs étant considérés comme des actifs immobilisés, ils sont exemptés du placardage requis par le Département des transports, ce qui simplifie la logistique et accélère le processus d'acceptation.

Adoption croissante des techniques analytiques dans l'approbation des médicaments et des denrées alimentaires

Le modèle de financement flexible des laboratoires de la FDA rend la chromatographie et la spectrométrie de masse obligatoires dans le contrôle qualité pharmaceutique, stimulant la demande de flux d'azote continus.[2]Administration américaine des aliments et des médicaments, "Modèle de financement flexible des laboratoires," fda.gov Agilent a enregistré 513 millions USD de chiffre d'affaires en LC/MS au quatrième trimestre 2024, tandis que Waters a comptabilisé 265 millions USD de ventes de systèmes LC au troisième trimestre 2024, ce qui indique une croissance soutenue de l'instrumentation. Le guide de validation mis à jour de l'EFSA contraint également les laboratoires alimentaires européens à déployer la chromatographie. Chaque plateforme LC-MS consomme jusqu'à 25 L min⁻¹ d'azote, entraînant des coûts annuels de bouteilles dépassant 12 000 USD, que les systèmes sur site amortissent en 18 mois. Il en résulte un virage prononcé vers l'adoption de générateurs dans les environnements réglementés.

Hausse des dépenses de R&D dans les usines de sciences de la vie et de semi-conducteurs

Les incitations du CHIPS Act d'une valeur de 38,22 milliards USD en subventions et 75 milliards USD en prêts favorisent la construction de nouvelles usines nécessitant des débits d'azote dépassant 50 000 m³ h⁻¹.[3]Institut national des normes et de la technologie, "CHIPS pour l'Amérique," nist.gov Le seul projet d'TSMC en Arizona est évalué à plus de 65 milliards USD et comprend des installations de générateurs à grande échelle dans des salles blanches. Le chiffre d'affaires de fabrication sous contrat de Biogen en 2023, de 848,2 millions USD, illustre la production de produits biologiques qui dépend des tests GC-MS et LC-MS. Les dépenses totales de R&D pharmaceutique ont dépassé 200 milliards USD en 2024, maintenant des taux d'installation à deux chiffres. Le soutien fédéral aux prototypes PEM de 250 kW témoigne d'un engagement plus large en faveur de la production d'hydrogène décentralisée.

Demande croissante d'hydrogène sur site en tant que substitut à l'hélium

L'hélium de qualité laboratoire a dépassé 14 USD par m³ en 2025, incitant les chromatographistes à adopter l'hydrogène comme gaz vecteur. Les générateurs d'hydrogène intégrant des membranes en palladium délivrent une pureté de 99,9995 %, adaptée à l'analyse de traces, une spécification respectée par la gamme ChromGas H2F de Parker Hannifin. Une diffusion plus rapide permet des temps d'analyse plus courts, un gain de productivité apprécié dans les laboratoires pharmaceutiques à haut débit. Les usines de semi-conducteurs déploient également l'hydrogène pour les recuits sous gaz formeur, en associant ce gaz à des packages d'azote afin de simplifier les achats. Les motivations liées à la résilience de l'approvisionnement complètent donc les avantages en termes de coûts, accélérant l'adoption.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réticence à remplacer l'infrastructure de bouteilles de gaz établie | -0.8% | Mondial, prononcé dans les laboratoires universitaires et gouvernementaux | Court terme (≤ 2 ans) |

| Risque d'approvisionnement en matières premières pour les métaux catalyseurs des piles PEM | -0.6% | Mondial, critique pour les systèmes dépendants de l'iridium | Long terme (≥ 4 ans) |

| Pénurie d'ingénieurs de service qualifiés | -0.5% | Asie-Pacifique émergente, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Instabilité du réseau électrique dans les marchés émergents | -0.4% | Asie-Pacifique, Moyen-Orient et Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réticence à remplacer l'infrastructure de bouteilles de gaz établie

Les investissements initiaux de 25 000 à 80 000 USD par générateur freinent les transitions lorsque les contrats de bouteilles existants incluent des blocages de prix pluriannuels. Les remises sur volume et la facturation différée des fournisseurs de bouteilles masquent les économies sur le cycle de vie, tandis que les fournisseurs de générateurs exigent souvent des engagements initiaux. Les laboratoires anciens manquent généralement de capacité électrique ou d'espace au sol suffisants pour les unités PSA ou PEM, rendant les mises à niveau coûteuses et complexes. La revalidation des méthodes analytiques, telle qu'exigée par la FDA 21 CFR Partie 11 et l'ISO 17025, peut mobiliser 400 heures de travail, retardant davantage le retour sur investissement. Les équipes qualité averses au risque reportent fréquemment l'adoption, maintenant la demande de bouteilles malgré des coûts au litre plus élevés.

Risque d'approvisionnement en matières premières pour les métaux catalyseurs des piles PEM

La production mondiale d'iridium est d'environ 8,17 tonnes par an, alors que la demande projetée pour les piles PEM d'ici 2030 nécessite dix fois ce volume. La demande de platine augmente également, le WPIC estimant 229 000 onces troy nécessaires pour les électrolyseurs d'ici 2030. Toshiba a démontré des catalyseurs à iridium nanostructuré qui réduisent la charge de 90 %, mais la durabilité sur le terrain reste incertaine. Les producteurs intègrent donc des délais d'approvisionnement de 6 à 12 mois, exposant les projets aux variations de prix. Jusqu'à ce que les options de recyclage et de substitution se développent à grande échelle, la rareté des matières premières tempère la croissance des unités à hydrogène.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de gaz : l'hydrogène remplace l'hélium dans les rôles de gaz vecteur

Les systèmes à azote ont généré 42,81 % du chiffre d'affaires de 2025, reflétant leur omniprésence dans les flux de travail LC-MS du contrôle qualité pharmaceutique et de la sécurité alimentaire. Les unités à hydrogène devraient être les plus rapides à progresser, avec un TCAC de 7,86 % jusqu'en 2031, à mesure que les chromatographistes adoptent le gaz vecteur en réponse à la rareté de l'hélium. Les générateurs d'air zéro servent les détecteurs à ionisation de flamme qui nécessitent des niveaux d'hydrocarbures inférieurs à 0,1 ppm, garantissant la conformité à la méthode EPA 8015. Les générateurs de COT et d'oxygène répondent aux besoins de validation des systèmes d'eau et de culture cellulaire dans la production de produits biologiques. Chaque technologie présente un profil pureté/coût distinct que les laboratoires alignent sur les spécifications des instruments.

La volatilité du marché de l'hélium continue d'augmenter les coûts d'exploitation totaux, renforçant l'argument en faveur de l'hydrogène. Les conceptions à membrane en palladium, telles que le ChromGas H2F de Parker Hannifin, atteignent une pureté de 99,9995 %, satisfaisant les limites de détection des traces dans les analyses de pesticides ou d'impuretés pharmaceutiques. L'azote reste dominant dans les environnements LC-MS réglementés qui privilégient la fiabilité, tandis que l'hydrogène gagne des parts dans les laboratoires universitaires et environnementaux à la recherche de coûts d'exploitation plus faibles. Les systèmes d'air zéro et d'oxygène pour COT restent des niches plus restreintes mais se développent à mesure que les cadres de sécurité alimentaire s'élargissent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : l'adoption de la GC-SM s'accélère dans le contrôle qualité pharmaceutique

La chromatographie en phase gazeuse représentait 33,73 % du chiffre d'affaires de 2025 en raison de son utilisation bien établie dans les laboratoires pétrochimiques, environnementaux et alimentaires. La GC-SM devrait progresser à un taux annuel de 8,38 % jusqu'en 2031, sous l'impulsion de l'ICH Q3D, qui favorise le profilage des impuretés pharmaceutiques. Les configurations LC-MS, qui consomment chacune jusqu'à 25 L min⁻¹ d'azote, doublent la demande de gaz par rapport aux instruments LC autonomes. Les analyseurs de gaz et les systèmes de spectroscopie étendent l'utilisation des générateurs aux domaines de la technologie analytique des procédés.

Le chiffre d'affaires de 265 millions USD de Waters Corporation en ventes LC au troisième trimestre 2024 souligne la dynamique derrière les plateformes ultra-haute performance. Les laboratoires de sécurité alimentaire accélèrent l'adoption de la GC-SM parce que l'EFSA impose désormais la chromatographie pour le dépistage des pesticides et des mycotoxines. Chaque GC-SM nécessite un gaz vecteur hydrogène continu et de l'air zéro pour la détection par FID, faisant de la génération sur site une option attrayante. Les analyseurs de procédés en bioprocédé s'appuient sur des purges à l'azote pour prévenir les artefacts d'oxydation, créant un besoin supplémentaire d'unités PSA à haut débit.

Par technologie : l'adsorption par modulation de pression gagne du terrain grâce à l'efficacité énergétique

La séparation membranaire représentait 31,48 % des installations de 2025, grâce à sa forme compacte et à ses besoins de maintenance minimaux. L'adsorption par modulation de pression devrait augmenter de 6,87 % par an jusqu'en 2031, car les innovations dans les tamis moléculaires en carbone réduisent la consommation d'énergie de 18 % dans les laboratoires à haut débit. Les systèmes électrolytiques dominent la production d'hydrogène, bien que les goulots d'étranglement liés à l'iridium élèvent le risque matériel. Le reformage catalytique reste répandu dans les environnements pétrochimiques mais est remis en question par la baisse des coûts des électrolyseurs, due à la disponibilité croissante de l'énergie renouvelable.

Les unités PSA atteignent une pureté en azote de 99,999 % et déploient désormais des capteurs IoT qui anticipent la saturation du lit, améliorant la disponibilité. Les systèmes membranaires échangent la pureté contre la facilité d'utilisation, avec une pureté en azote de 95 à 99,5 % acceptable dans de nombreuses analyses de sécurité alimentaire. Les avancées en PEM légères en iridium de Toshiba en sont encore au stade pilote, de sorte que la plupart des laboratoires s'appuient toujours sur des charges catalytiques conventionnelles. Le choix technologique dépend d'un équilibre entre la pureté, le débit et le coût du cycle de vie, des variables qui diffèrent selon les installations pharmaceutiques, universitaires et de semi-conducteurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les laboratoires agroalimentaires surpassent la croissance du secteur pharmaceutique

Les entreprises pharmaceutiques et biotechnologiques représentaient 40,16 % de la demande en 2025, soutenues par le chiffre d'affaires de fabrication sous contrat de Biogen de 848,2 millions USD et la forte dépendance aux tests LC-MS et GC-MS. Les laboratoires agroalimentaires devraient croître à un taux de 9,92 % par an jusqu'en 2031, portés par le financement flexible de la FDA et les règles de l'EFSA qui imposent le dépistage chromatographique. Les établissements universitaires s'appuient sur les subventions du DOE pour les prototypes PEM, diffusant la technologie hydrogène dans les milieux de recherche.

Les laboratoires alimentaires privilégient les générateurs qui assurent un approvisionnement continu en gaz vingt-quatre heures sur vingt-quatre lors de la surveillance des contaminants. Les laboratoires de contrôle qualité pharmaceutique accordent la priorité à la disponibilité et à la conformité réglementaire, aboutissant à l'adoption de plateformes de maintenance prédictive qui prolongent les intervalles de service à 12 mois. Les budgets universitaires sont serrés, mais les générateurs modulaires partagés entre les départements améliorent l'utilisation du capital. Les laboratoires environnementaux et médico-légaux forment une part plus restreinte mais nécessitent tout de même des gaz de haute pureté pour les analyses de COV ou de toxicologie, soutenant une diversité de demande large.

Analyse géographique

L'Amérique du Nord représentait 36,26 % du chiffre d'affaires de 2025, principalement portée par les incitations du CHIPS Act qui financent l'infrastructure d'azote pour les nouvelles usines de semi-conducteurs nécessitant des débits dépassant 50 000 m³ h⁻¹. Le complexe d'TSMC en Arizona, d'une valeur de 65 milliards USD, dispose de plusieurs trains PSA qui remplacent la logistique des bouteilles, entraînant une réduction de 40 % des émissions de carbone de portée 1. Les pôles pharmaceutiques du Massachusetts et de la Californie ont installé plus de 200 unités LC-MS en 2025, chacune consommant jusqu'à 25 L min⁻¹ d'azote, renforçant davantage l'adoption des générateurs. Le Canada s'appuie sur les subventions du Conseil national de recherches, tandis que l'essor de la délocalisation à proximité au Mexique accroît les besoins de tests de sécurité alimentaire nécessitant des unités à air zéro et à hydrogène.

L'Asie-Pacifique affichera un TCAC de 9,01 % jusqu'en 2031, portée par l'expansion de Shimadzu à Suzhou pour les instruments biopharma et les nouvelles usines analytiques de Thermo Fisher en Inde. Les 40 milliards USD de dépenses de R&D pharmaceutique de la Chine en 2024 ont entraîné des installations LC-MS à deux chiffres, tandis que les fournisseurs locaux de PSA sous-cotent les importations de 30 % sur le prix. Les usines de Corée du Sud exploitées par Samsung adoptent des systèmes PSA redondants pour garantir une disponibilité de cinq-neuf. Les villes de niveau 2 en Inde installent des générateurs pour répondre aux exigences de l'Autorité de sécurité et de normalisation alimentaires, contournant ainsi les chaînes d'approvisionnement fragiles en bouteilles.

La part de l'Europe diminue alors que la conformité à l'ISO 8573 augmente les coûts des bouteilles, incitant les laboratoires à passer à la génération sur site. Le Moyen-Orient connaît une instabilité du réseau électrique, qui a provoqué une panne de courant affectant 220 millions de personnes au Pakistan en 2023 ; par conséquent, les laboratoires associent les générateurs à des systèmes d'alimentation sans interruption. Les exportateurs alimentaires d'Amérique du Sud ajoutent des unités à hydrogène et à air zéro pour se conformer aux limites de pesticides dans les marchés de destination. L'adoption en Afrique reste embryonnaire ; cependant, les producteurs pharmaceutiques sud-africains commencent à spécifier des systèmes d'azote PSA pour le contrôle qualité des biosimilaires.

Paysage concurrentiel

Le marché des générateurs de gaz de laboratoire est modérément fragmenté. Les grands groupes industriels de gaz mondiaux Linde et Air Products s'appuient sur leur expertise en matière de gaz sur site pour pénétrer le segment laboratoire. Le chiffre d'affaires de Linde au troisième trimestre 2024 a atteint 8,35 milliards USD, et la société a établi un partenariat avec Samsung sur des projets d'hydrogène propre incluant des modèles PEM à l'échelle laboratoire. Air Products a déclaré 2,9 milliards USD de chiffre d'affaires au quatrième trimestre 2024 et a alloué 9 milliards USD à un projet d'hydrogène propre au Texas qui éclaire ses gammes de produits de génération. Peak Scientific, Parker Hannifin et Atlas Copco sont spécialisés dans les systèmes spécifiques aux applications et maintiennent des équipes de service régionales pour un support rapide.

Nel ASA a déclaré un chiffre d'affaires de 381 millions NOK (35 millions USD) au troisième trimestre 2024 et a obtenu 10 millions USD de financement du DOE pour un prototype PEM de 250 kW, la positionnant pour les installations de recherche et universitaires. Le GENIUS XE de Peak Scientific intègre des diagnostics IoT qui réduisent les temps d'arrêt de 28 %, un atout précieux dans les laboratoires de contrôle qualité en fonctionnement continu. Le portefeuille ChromGas de Parker offre une pureté en hydrogène de 99,9995 % via des membranes en palladium, permettant la détection d'impuretés à l'état de traces. Atlas Copco vend désormais des générateurs d'oxygène OGP+ aux systèmes d'eau pharmaceutiques, tirant parti de son expertise en compresseurs.

Les fournisseurs chinois de PSA offrent des remises de 30 % mais peinent avec la documentation de validation et la portée du service, limitant leur pénétration dans les comptes pharmaceutiques réglementés et de semi-conducteurs. La croissance dans les espaces blancs est la plus évidente dans les solutions modulaires montées sur châssis pour les organisations de recherche sous contrat multi-sites nécessitant une surveillance centralisée dans des laboratoires dispersés. La maintenance prédictive, la gestion du cycle de vie des catalyseurs et l'efficacité énergétique restent les principaux axes de compétition.

Leaders du secteur des générateurs de gaz de laboratoire

Parker-Hannifin Corporation

Peak Scientific Instruments, Ltd.

Linde Plc (Praxair Technology Inc.)

Valco Instruments Company, Inc (VICI DBS SRL)

Claind S.r.l.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Linde et Samsung ont formé un partenariat pour l'hydrogène propre en Corée du Sud couvrant des unités PEM à l'échelle laboratoire ; Linde a déclaré un chiffre d'affaires de 8,35 milliards USD au troisième trimestre 2024.

- Février 2025 : Shimadzu a étendu son usine de Suzhou pour fabriquer des instruments analytiques pour le contrôle qualité biopharma dans le contexte des 40 milliards USD de dépenses de R&D de la Chine en 2024.

- Septembre 2024 : Atlas Copco a introduit les générateurs d'oxygène OGP 2-225 et OGP+ pour la validation des systèmes d'eau dans les usines de produits biologiques.

- Mars 2024 : Peak Scientific a dévoilé le générateur d'azote Horizen 24, doté d'une surveillance IoT, prolongeant les intervalles de service à 12 mois.

Portée du rapport mondial sur le marché des générateurs de gaz de laboratoire

Selon la portée du rapport, un générateur de gaz de laboratoire est un système qui fournit un approvisionnement continu en gaz purifié directement à un système. Ces générateurs sont utilisés dans de nombreux secteurs, tels que la pétrochimie, la pharmacie et la biotechnologie, et l'agroalimentaire. Le marché des générateurs de gaz de laboratoire est segmenté par type (générateurs de gaz azote, générateurs de gaz hydrogène, générateurs d'air zéro, générateurs de gaz COT et autres types de générateurs de gaz), utilisateur final (entreprises agroalimentaires, entreprises chimiques et pétrochimiques, entreprises pharmaceutiques et biotechnologiques) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur en (millions USD) pour les segments ci-dessus.

| Générateurs de gaz azote |

| Générateurs de gaz hydrogène |

| Générateurs d'air zéro |

| Générateurs de gaz COT/oxygène et autres |

| Chromatographie en phase gazeuse |

| LC-MS |

| GC-MS |

| Analyseurs de gaz et spectroscopie |

| Adsorption par modulation de pression (PSA) |

| Séparation membranaire |

| Électrolytique (PEM / Alcalin) |

| Reformage catalytique et autres |

| Entreprises pharmaceutiques et biotechnologiques |

| Entreprises agroalimentaires |

| Établissements universitaires et de recherche |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de gaz | Générateurs de gaz azote | |

| Générateurs de gaz hydrogène | ||

| Générateurs d'air zéro | ||

| Générateurs de gaz COT/oxygène et autres | ||

| Par application | Chromatographie en phase gazeuse | |

| LC-MS | ||

| GC-MS | ||

| Analyseurs de gaz et spectroscopie | ||

| Par technologie | Adsorption par modulation de pression (PSA) | |

| Séparation membranaire | ||

| Électrolytique (PEM / Alcalin) | ||

| Reformage catalytique et autres | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Entreprises agroalimentaires | ||

| Établissements universitaires et de recherche | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des générateurs de gaz de laboratoire en 2026 ?

La taille du marché des générateurs de gaz de laboratoire s'établit à 567,34 millions USD en 2026 et devrait atteindre 781,73 millions USD d'ici 2031.

Quel type de gaz connaît la croissance la plus rapide ?

Les générateurs d'hydrogène se développent à un TCAC de 7,86 % jusqu'en 2031, les laboratoires remplaçant l'hélium comme gaz vecteur.

Pourquoi les usines de semi-conducteurs sont-elles importantes pour la demande ?

Les nouvelles usines financées dans le cadre du CHIPS Act consomment des débits d'azote dépassant 50 000 m³ h⁻¹, ancrant de grandes installations PSA.

Qu'est-ce qui stimule l'adoption de la GC-SM ?

Les réglementations pharmaceutiques sur les impuretés et les mandats de sécurité alimentaire stimulent l'installation de systèmes GC-SM, qui nécessitent un approvisionnement continu en hydrogène et en air zéro.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique progressera à un TCAC de 9,01 % jusqu'en 2031, propulsée par la R&D pharmaceutique et l'expansion des semi-conducteurs.

Dernière mise à jour de la page le: