Taille et Part du Marché des Fournitures de Laboratoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

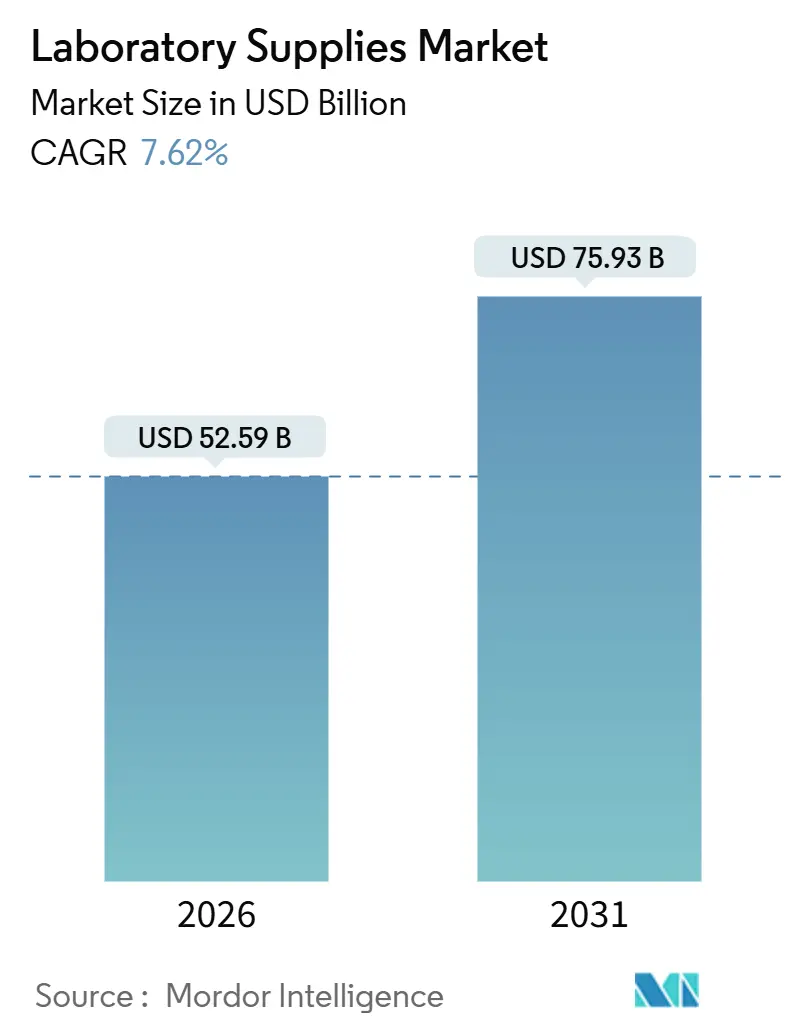

| Taille du Marché (2026) | 52.59 Milliards de dollars |

| Taille du Marché (2031) | 75.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.62% CAGR |

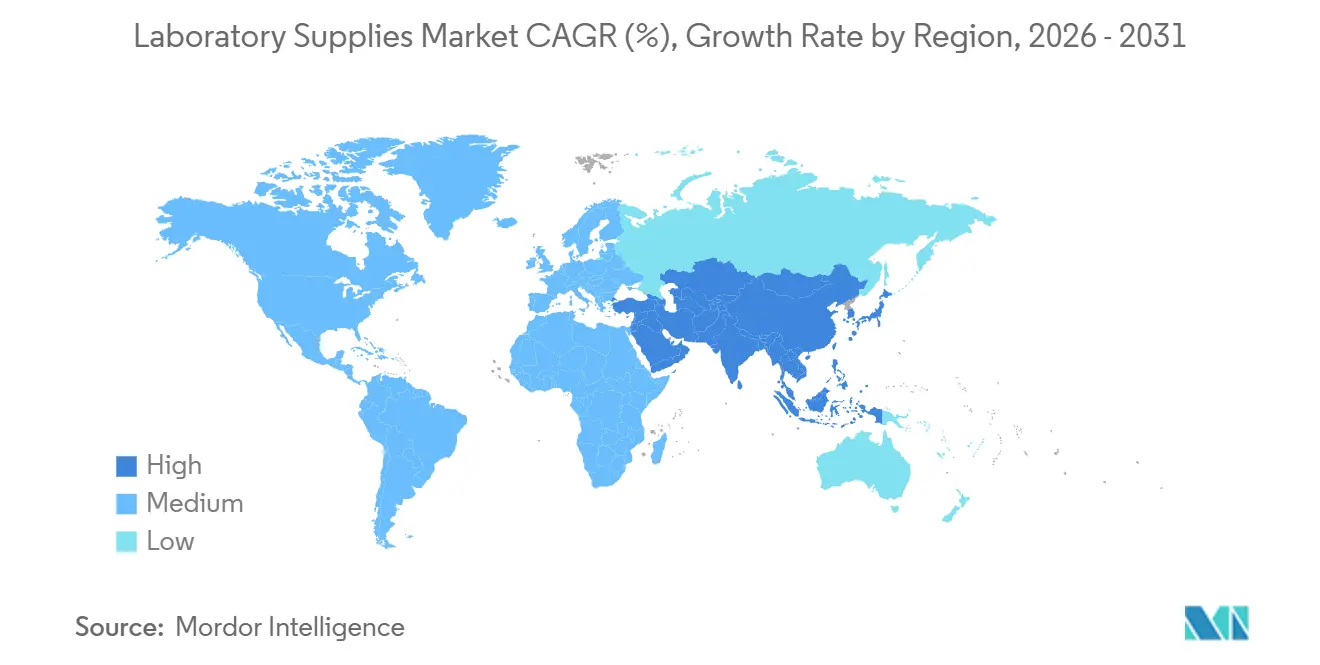

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

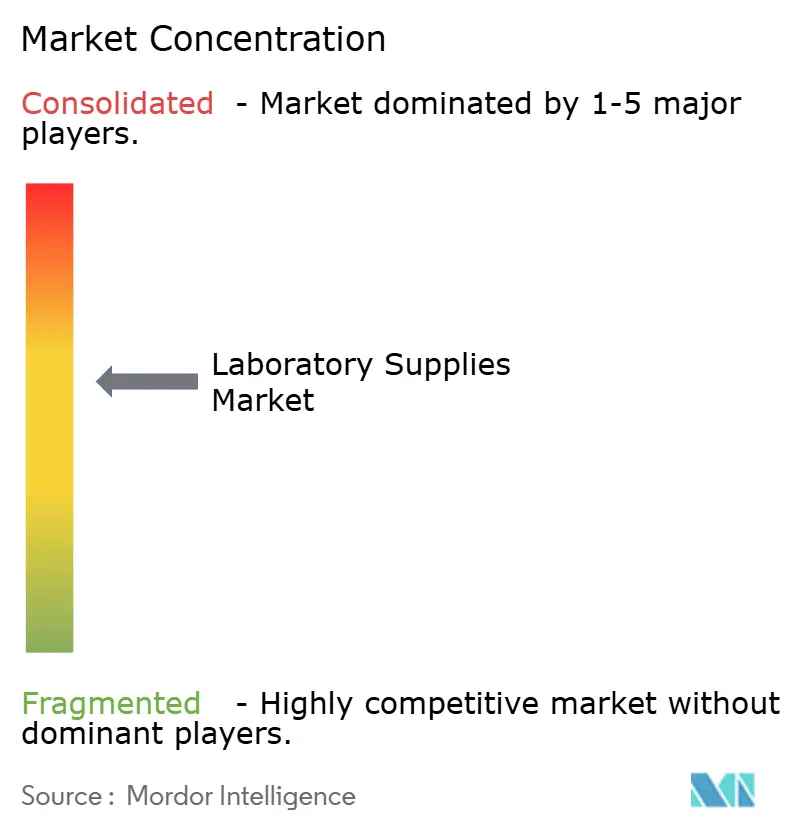

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fournitures de Laboratoire par Mordor Intelligence

La taille du marché des fournitures de laboratoire est estimée à 52,59 milliards USD en 2026, et devrait atteindre 75,93 milliards USD d'ici 2031, à un TCAC de 7,62 % pendant la période de prévision (2026-2031).

Les budgets de recherche en sciences de la vie, en diagnostic clinique et en biotechnologie continuent de s'élargir, stimulant la demande d'instruments analytiques, de plateformes d'automatisation et de consommables à usage unique. Les jetables surpasseront les équipements car les biofoundries et les laboratoires sous contrat privilégient les flux de travail exempts de contamination, tandis que le contrôle réglementaire de l'intégrité des données et de la durabilité oriente les achats vers des systèmes connectés et des polymères biosourcés. Les principaux fournisseurs accélèrent les acquisitions pour constituer des portefeuilles de services complets, et les spécialistes de la robotique de plus petite taille continuent de grappiller des opportunités de niche en proposant des alternatives open source à faible coût. À l'avenir, la croissance géographique reste la plus rapide en Asie-Pacifique, mais l'Amérique du Nord ancre toujours le marché des fournitures de laboratoire grâce au financement régulier des programmes de recherche académiques et gouvernementaux.

Principaux Enseignements du Rapport

- Par type de produit, les équipements détenaient 61,45 % de la part du marché des fournitures de laboratoire en 2025 ; les jetables et consommables devraient croître à un TCAC de 10,04 % jusqu'en 2031.

- Par application, le diagnostic clinique et la pathologie représentaient 44,23 % de la taille du marché des fournitures de laboratoire en 2025 et devrait se développer à un TCAC de 8,0 % jusqu'en 2031.

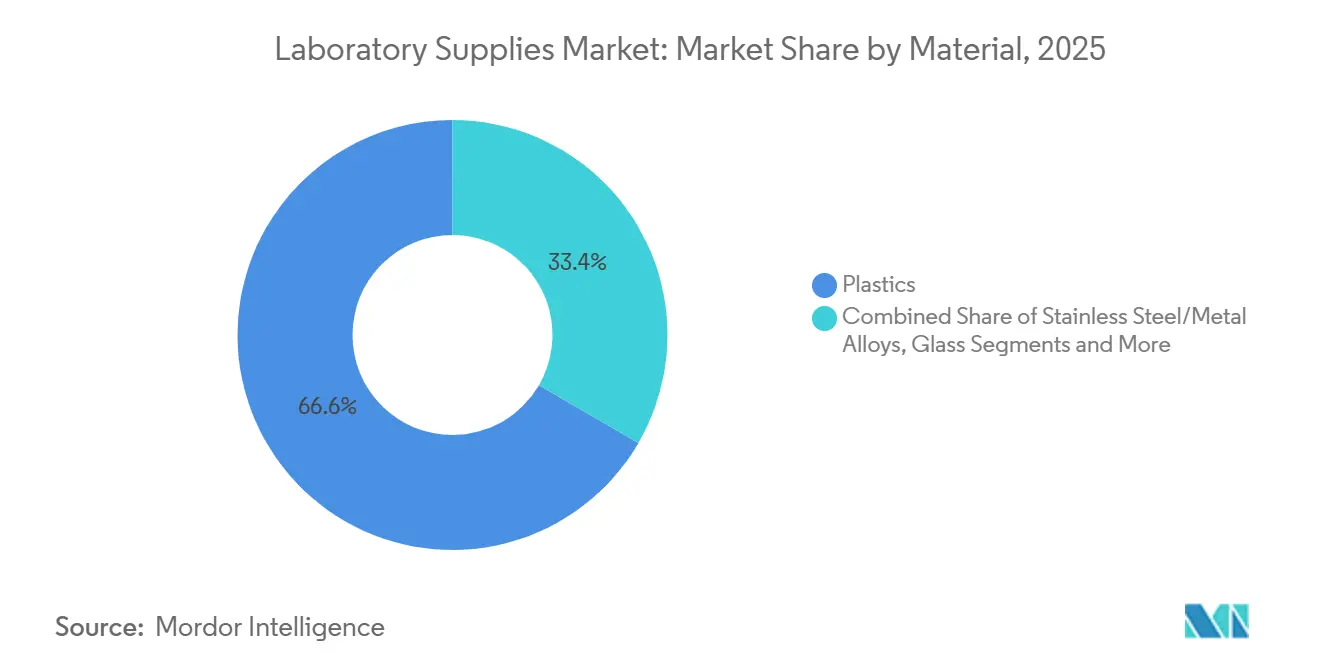

- Par type de matériau, les plastiques ont capturé 66,63 % de la part des revenus en 2025 ; les polymères biodégradables et biosourcés progressent à un TCAC de 11,45 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques étaient en tête avec 39,14 % de la part du marché des fournitures de laboratoire en 2025, tandis que les laboratoires de recherche sous contrat et de tests sont en bonne voie pour un TCAC de 10,53 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 36,46 % en 2025, et l'Asie-Pacifique devrait enregistrer un TCAC de 9,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Fournitures de Laboratoire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Croissance des Dépenses Mondiales de R&D en Sciences de la Vie et Biotechnologie | +1.5% | Amérique du Nord, Europe occidentale, pôles APAC | Long terme (≥ 4 ans) |

| Expansion des Volumes de Diagnostic Clinique et de Tests Moléculaires | +1.3% | Mondial, fort en APAC et au Moyen- Orient | Moyen terme (2-4 ans) |

| Adoption Croissante de l'Automatisation et des Plateformes à Haut Débit | +1.2% | Amérique du Nord, UE, en forte croissance en APAC | Moyen terme (2-4 ans) |

| Financement Accéléré des Infrastructures de Santé Post-COVID-19 | +0.9% | Marchés émergents (Inde, Brésil, CCG) | Court terme (≤ 2 ans) |

| Prolifération des Biofoundries Stimulant la Demande de Jetables | +0.8% | États-Unis, Royaume-Uni, Pays-Bas, Singapour | Long terme (≥ 4 ans) |

| Transition vers des Consommables Durables / Biodégradables | +0.7% | UE en tête, Amérique du Nord suit | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des Dépenses Mondiales de R&D en Sciences de la Vie et Biotechnologie

Les budgets mondiaux de R&D pharmaceutique et biotechnologique ont atteint 244 milliards USD en 2025, reflétant un investissement persistant dans l'oncologie de précision, la thérapie cellulaire et génique, et les programmes dédiés aux maladies rares. Chaque nouvelle entité moléculaire consomme des milliers de plaques de dosage et des centaines de litres de milieux, créant un lien direct entre les dépenses de recherche et les achats sur le marché des fournitures de laboratoire. Les agences gouvernementales renforcent cette tendance ; les Instituts Nationaux de la Santé des États-Unis ont porté leurs crédits à 49,8 milliards USD pour l'exercice fiscal 2025, soutenant la demande de colonnes de chromatographie, de spectrophotomètres et de réactifs génomiques.[1]Francis Collins, "Budget des Instituts Nationaux de la Santé pour l'exercice fiscal 2025," Instituts Nationaux de la Santé, nih.gov Les grandes économies émergentes rattrapent leur retard, la Chine dépassant 35 milliards USD de dépenses de R&D biopharmaceutique en 2025 et l'Inde canalisant 2 milliards USD d'incitations vers des installations de biologiques nécessitant des laboratoires de contrôle qualité. Les institutions académiques en Europe et en Amérique du Nord ont budgétisé 12 milliards USD pour la modernisation des instruments entre 2024 et 2026, assurant des achats récurrents de consommables.[2]Fondation Nationale des Sciences, "Subventions pour les Biofoundries de Biologie Synthétique," nsf.gov

Expansion des Volumes de Diagnostic Clinique et de Tests Moléculaires

Les laboratoires cliniques ont traité 18 % de tests moléculaires supplémentaires en 2025 par rapport à 2024, après que la FDA a homologué 47 nouvelles plateformes de diagnostic in vitro, dont beaucoup sont conçues pour les panels d'oncologie par biopsie liquide.[3]Administration américaine des aliments et des médicaments, "Approbations de dispositifs de diagnostic in vitro 2024-2025," fda.gov Le remboursement Medicare a élargi la couverture à plusieurs types de tumeurs, encourageant les hôpitaux et les laboratoires indépendants à installer des capacités supplémentaires de PCR et de séquençage de nouvelle génération. Les établissements de pathologie aux États-Unis ont investi 4,2 milliards USD dans l'automatisation en 2025, en installant des systèmes à convoyeur capables de trier, décapsuler et aliquoter jusqu'à 3 000 échantillons par heure. Les mandats de surveillance des maladies infectieuses ont apporté un élan supplémentaire en Asie-Pacifique, où Singapour a exigé que tous les hôpitaux de soins aigus maintiennent une capacité quotidienne de PCR pour 10 000 tests d'ici fin 2024. L'essor des dispositifs moléculaires de point de soin, illustré par le panel respiratoire de 15 minutes approuvé de Roche, pousse les volumes de cartouches jetables à la hausse.

Adoption Croissante de l'Automatisation et des Plateformes de Laboratoire à Haut Débit

Les manipulateurs de liquides robotisés, les incubateurs automatisés et les lignes de criblage intégrées sont désormais courants. Les robots open source d'entrée de gamme à environ 5 000 USD ont aidé Opentrons à expédier 12 000 unités en 2025, triplant sa base installée depuis 2023. Les grandes entreprises pharmaceutiques privilégient les postes de travail multi-bras coûtant jusqu'à 2 millions USD, mais qui réduisent les coûts de dosage de 60 % sur cinq ans. Les fournisseurs intègrent des outils de vision par ordinateur qui détectent les erreurs de pipetage en temps réel, réduisant le gaspillage de réactifs de près d'un cinquième. Les organisations de recherche sous contrat (CRO) s'appuient sur l'automatisation standardisée pour permettre aux commanditaires de transférer des dosages entre sites sans revalidation, accélérant l'externalisation et stimulant la demande récurrente sur le marché des fournitures de laboratoire.

Financement Accéléré des Infrastructures de Santé Post-COVID-19

Les gouvernements ont réservé 85 milliards USD pour la modernisation des infrastructures de diagnostic entre 2024 et 2026, déterminés à éviter les pénuries qui ont entravé la réponse à la pandémie. La Phase III de la Mission Nationale de Santé de l'Inde a mis de côté 120 milliards INR (1,44 milliard USD) pour établir 1 200 pôles régionaux équipés d'analyseurs d'hématologie et de systèmes PCR. Le Brésil a équipé 500 laboratoires municipaux de plateformes automatisées de chimie et d'hématologie en 2025 pour se rapprocher de la couverture universelle. Le Programme de Préparation Hospitalière des États-Unis a alloué 1,5 milliard USD pour l'exercice fiscal 2025 à des installations de niveau de biosécurité 3, consolidant la croissance à long terme du marché des fournitures de laboratoire.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Coût en Capital Élevé des Équipements de Laboratoire Avancés | –0.6% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Volatilité de la Chaîne d'Approvisionnement et Fluctuations des Prix des Matières Premières pour les Plastiques | –0.5% | Régions dépendantes des importations pétrochimiques | Court terme (≤ 2 ans) |

| Coûts Croissants de Conformité en Cybersécurité et Intégrité des Données | –0.4% | Amérique du Nord, UE, se répandant en APAC | Moyen terme (2-4 ans) |

| Contrôle Réglementaire des Déchets de Plastiques à Usage Unique | –0.3% | UE en tête, autres régions rattrapant leur retard | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé des Équipements de Laboratoire Avancés

L'acquisition de manipulateurs de liquides automatisés, de spectromètres de masse ou de séquenceurs de nouvelle génération peut nécessiter entre 500 000 et 3 millions USD par unité. L'installation et la validation ajoutent encore 20 % à 30 %, tandis que les contrats de maintenance annuels consomment 8 % à 12 % du prix d'achat. Les institutions publiques au Brésil et en Afrique du Sud reportent souvent les mises à niveau car les subventions arrivent en retard, forçant les instruments au-delà de leur durée de vie recommandée, ce qui augmente le risque d'immobilisation et limite l'adoption des consommables les plus récents requis pour des performances optimales.

Volatilité de la Chaîne d'Approvisionnement et Fluctuations des Prix des Matières Premières pour les Plastiques

Le polypropylène a atteint en moyenne 1 420 USD par tonne métrique au premier trimestre 2025, soit 22 % de plus qu'en 2024, comprimant les marges des producteurs de labware jetable qui opèrent sur des marges brutes à deux chiffres moyens. Un arrêt de six semaines dans une usine de polystyrène en Corée du Sud et des retards d'expédition via le canal de Suez ont prolongé les délais de livraison des embouts de pipette de quatre à douze semaines. Les entreprises européennes ont été confrontées à des coûts énergétiques élevés, les prix du gaz naturel en Allemagne ayant triplé par rapport à 2020, faisant augmenter les coûts de moulage de 15 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Équipements Ancrent les Revenus, les Jetables Stimulent la Croissance

Les équipements ont généré 61,45 % des revenus de 2025, soulignant la base installée qui lie les flux de travail quotidiens. Les mises à niveau d'automatisation, notamment les manipulateurs de liquides robotisés et les incubateurs intégrés, représentent désormais une part croissante des commandes car ils réduisent le coût par dosage. Les jetables devraient croître à un TCAC de 10,04 % jusqu'en 2031, surpassant facilement les autres catégories car les biofoundries, les laboratoires de diagnostic et les CRO privilégient la stérilité et la rapidité d'exécution. Thermo Fisher a enregistré une croissance annuelle de 28 % des ventes d'embouts de pipette en 2025 après que les installations de thérapie cellulaire ont rendu obligatoires les consommables compatibles ISO Classe 5. Les nouvelles homologations de diagnostic in vitro créent des kits de réactifs propriétaires qui sécurisent des flux de revenus récurrents. Les produits chimiques et réactifs connaissent une demande stable, bien que la concurrence générique en provenance d'Asie tempère l'escalade des prix. La verrerie poursuit son déclin progressif ; cependant, les articles en borosilicate de haute précision soutiennent toujours la spectroscopie et les réactions à haute température là où les polymères sont insuffisants.

Les poches de bioréacteurs à usage unique à base de polymère dominent désormais la production de biologiques en phase précoce, un changement que Sartorius estime injectera 1,2 milliard USD de ventes supplémentaires dans les jetables d'ici 2028. Les robots open source à 5 000 USD prolongent les cycles de vie des équipements car les modules complémentaires modulaires reportent le remplacement, mais ils stimulent simultanément la consommation d'embouts, de plaques et de réservoirs. En effet, les jetables captent une plus grande part du marché des fournitures de laboratoire même si les dépenses globales en équipements d'investissement augmentent.

Par Application : Le Diagnostic Mène, la Découverte de Médicaments s'Accélère

Les laboratoires de diagnostic clinique et de pathologie détenaient 44,23 % des revenus de 2025, reflétant la montée en flèche des volumes de PCR et de biopsie liquide après un remboursement élargi. La découverte et le développement de médicaments devraient croître à un TCAC de 9,24 %, le plus rapide parmi les applications, car le criblage guidé par l'IA et l'automatisation compriment les délais de la découverte à la phase de développement. La recherche académique en sciences de la vie, les tests environnementaux et le contrôle qualité industriel restent chacun des contributeurs durables mais sont en retrait par rapport au diagnostic en termes de vitesse de croissance. Les laboratoires environnementaux et alimentaires ont augmenté leur capacité LC-MS/MS une fois que l'Agence de Protection de l'Environnement des États-Unis a finalisé les limites des PFAS, ajoutant de nouvelles commandes de cartouches d'extraction et de solvants.

Les spectromètres de masse portables dans les contextes médico-légaux génèrent de nouvelles poches de demande, et les laboratoires d'enseignement adoptent de plus en plus des kits microfluidiques qui réduisent l'utilisation des réactifs, un changement qui pourrait remodeler les achats de consommables d'ici 2028. Pendant ce temps, les dispositifs moléculaires de point de soin continuent de migrer vers les cabinets de soins primaires, augmentant le nombre total d'unités et élargissant le marché des fournitures de laboratoire.

Par Type de Matériau : Les Plastiques Dominent, les Biopolymères Progressent

Les plastiques ont représenté 66,63 % des revenus de 2025 grâce au moulage par injection à faible coût qui produit des embouts de pipette à 0,002 USD pièce. L'omniprésence de cette catégorie va se poursuivre, mais les biopolymères devraient croître à un TCAC de 11,45 % jusqu'en 2031, car les réglementations de l'UE et les programmes de durabilité des entreprises influencent les achats. Le verre maintient une niche de 12 % là où la stabilité thermique et l'inertie chimique sont essentielles. L'acier inoxydable et les autres métaux restent essentiels pour le labware réutilisable dans les zones réglementées par les BPF, tandis que le silicone et les élastomères remplissent des rôles spécialisés dans les joints et les tubes.

Les embouts de pipette compostables de Greiner Bio-One et le verre Valor plus résistant de Corning illustrent les efforts des fournisseurs pour atteindre simultanément les objectifs de durabilité et de résistance. La hausse des coûts du polypropylène intensifie la recherche d'intrants recyclés ou biosourcés, même si ces matériaux commandent une prime de 15 % à 25 % par rapport à la résine vierge. Dans l'ensemble, les plastiques conservent leur dominance sur le marché des fournitures de laboratoire, mais la composition au sein de la catégorie évolue rapidement vers des formulations plus écologiques.

Par Utilisateur Final : La Pharma Mène, les CRO s'Élargissent le Plus Rapidement

Les entreprises pharmaceutiques et biotechnologiques ont contribué à 39,14 % des dépenses de 2025, reflétant des budgets de R&D importants et une adoption généralisée de l'automatisation à haut débit. Les laboratoires de recherche sous contrat et de tests devraient enregistrer la croissance la plus élevée, à un TCAC de 10,53 %, car les commanditaires de médicaments externalisent pour contrôler les coûts fixes pendant les cycles de falaise de brevets. Les hôpitaux et les laboratoires de diagnostic ont enregistré une hausse de 18 % des volumes de tests moléculaires en 2025, renforçant leur rôle de base de demande stable. Les institutions académiques restent d'importants acheteurs en raison des cycles de remplacement d'instruments financés par des subventions.

Les CRO s'intègrent désormais en amont dans les consommables pour tirer parti de leur échelle, un exemple étant le lancement en 2024 par Charles River d'une gamme d'embouts de pipette sous marque propre. De telles initiatives promettent des prix plus bas pour les commanditaires, mais augmentent la pression concurrentielle sur les fournisseurs de consommables en place. Les entreprises pharmaceutiques externalisent par ailleurs 65 % de leurs travaux de toxicologie préclinique, stimulant la consommation de réactifs et de plaques dans les installations des CRO et ajoutant de la profondeur au marché des fournitures de laboratoire.

Analyse Géographique

L'Amérique du Nord détenait 36,46 % des revenus de 2025. Le financement fédéral de la recherche aux États-Unis, ancré par le budget de 49,8 milliards USD des Instituts Nationaux de la Santé, maintient les universités et les centres médicaux bien approvisionnés en colonnes de chromatographie, séquenceurs et spectromètres. Le Canada a attiré 2,1 milliards USD d'investissements étrangers en sciences de la vie en 2024, donnant naissance à des usines de biologiques nécessitant des laboratoires de contrôle qualité. Le Programme de Préparation Hospitalière aux États-Unis a réservé 1,5 milliard USD pour la capacité de niveau de biosécurité 3 pour l'exercice fiscal 2025, assurant une demande continue de hottes de confinement et de systèmes PCR.

En Europe, la production pharmaceutique de l'Allemagne a dépassé 45 milliards EUR, et la Directive de l'UE sur les Plastiques à Usage Unique oblige les fournisseurs à revoir leurs matériaux, stimulant les investissements dans les capacités de recyclage. La taxe française sur les plastiques de laboratoire non recyclables a déclenché de nouveaux lancements de biopolymères, tandis que le Service National de Santé a mis de côté 800 millions GBP pour la modernisation des laboratoires incluant des spectromètres de masse et des séquenceurs. Sartorius a étendu l'espace de salle blanche en Allemagne pour répondre à la demande de consommables de bioprocédés à usage unique, soulignant l'attraction de l'Europe sur les chaînes d'approvisionnement mondiales.

L'Asie-Pacifique croîtra à un TCAC de 9,22 %, portée par la production pharmaceutique de 180 milliards USD de la Chine en 2025 et les 2 milliards USD d'incitations de l'Inde pour les sites de principes actifs pharmaceutiques. Singapour a attiré 8 milliards USD d'investissements en biotechnologie entre 2024 et 2025, et la Corée du Sud a élargi sa capacité de biologiques de 25 % en 2025, consommant 150 millions USD en jetables. La taxe japonaise sur la circulation des plastiques encourage le contenu recyclé dans les consommables, orientant la demande de matériaux vers des variantes biosourcées.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud sont plus petits mais en progression. Le Conseil de Coopération du Golfe a investi 6,2 milliards USD dans des projets hospitaliers sur 2024-2025, chaque établissement étant équipé de plusieurs laboratoires spécialisés. Le Brésil a alloué 1,8 milliard BRL (360 millions USD) en 2025 pour moderniser 500 laboratoires municipaux avec des analyseurs automatisés. Les fabricants pharmaceutiques d'Afrique du Sud ont installé des systèmes HPLC pour satisfaire aux exigences de qualité à l'exportation, démontrant un schéma de modernisation plus large qui élargit l'empreinte mondiale du marché des fournitures de laboratoire.

Paysage Concurrentiel

Le marché des fournitures de laboratoire reste modérément concentré. L'acquisition par Danaher d'Abcam pour 5,7 milliards USD a ajouté 180 000 références d'anticorps et approfondi sa présence en protéomique, tandis que l'acquisition par Thermo Fisher d'Olink pour 3,1 milliards USD a élargi les capacités d'analyse multiplex et de biomarqueurs. Sartorius a étendu la capacité de salle blanche en Allemagne de 15 000 m² pour satisfaire la demande croissante de poches de bioréacteurs à usage unique. Le Cytation C10 de BioTek d'Agilent a combiné imagerie, criblage et manipulation de liquides dans une seule unité de paillasse à 250 000 USD, réduisant le besoin de plusieurs instruments.

Les perturbateurs de la robotique injectent une concurrence nouvelle. Opentrons a triplé sa base installée entre 2023 et 2025 en vendant des plateformes d'automatisation open source abordables. Ginkgo Bioworks a accordé des licences de son logiciel de gestion de biofoundry à des centres académiques, favorisant la standardisation des protocoles qui stimule indirectement la consommation de consommables. Corning a déposé 18 brevets sur de nouveaux revêtements de surface pour plaques de culture en 2024, visant à capter des parts dans le segment des consommables de culture cellulaire évalué à 2,4 milliards USD.

La conformité réglementaire et les références en matière de durabilité servent de fossés concurrentiels. Les fournisseurs opérant dans des installations enregistrées auprès de la FDA et certifiées ISO 13485 commandent des primes de prix à deux chiffres car les clients pharmaceutiques accordent de l'importance à la disponibilité aux audits. Les fournisseurs qui démontrent un recyclage en boucle fermée ou une production neutre en carbone remportent de plus en plus les marchés publics des universités et des grands fabricants biopharmaceutiques, laissant entendre que la performance environnementale façonnera le positionnement concurrentiel sur le marché des fournitures de laboratoire.

Leaders du Secteur des Fournitures de Laboratoire

Thermo Fisher Scientific

Danaher

Agilent Technologies

Merck KGaA

Revvity Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Agilent Technologies a lancé les colonnes HPLC Altura Ultra Inert adaptées aux biothérapeutiques peptidiques et oligonucléotidiques, améliorant l'efficacité de séparation pour les flux de travail de contrôle qualité réglementaire.

- Mai 2025 : Waters Corporation a lancé des colonnes d'affinité Protéine A BioResolve dotées d'une surface MaxPeak Premier, améliorant les mesures de titre pour la production d'anticorps.

- Avril 2025 : QIAGEN a confirmé ses plans d'introduction de trois instruments automatisés de préparation d'échantillons avant fin 2026, élargissant ses solutions de flux de travail.

Périmètre du Rapport sur le Marché Mondial des Fournitures de Laboratoire

Les fournitures de laboratoire sont des outils, des matériaux et des équipements, notamment des articles réutilisables comme les microscopes et des consommables à usage unique comme les embouts de pipette, utilisés par les scientifiques, les chercheurs et les professionnels de la santé pour des expériences, des tests et des analyses.

Le rapport sur le marché des fournitures de laboratoire est segmenté par type de produit, application, type de matériau, utilisateur final et géographie. Par type de produit, le marché est segmenté en équipements, jetables/consommables, produits chimiques et réactifs, et autres. Par application, le marché est segmenté en recherche en biochimie et sciences de la vie, diagnostic clinique et pathologie, découverte et développement de médicaments, tests environnementaux et alimentaires, laboratoires médico-légaux et de sécurité, contrôle qualité industriel, et laboratoires d'enseignement académique. Par type de matériau, le marché est segmenté en plastiques, verre, acier inoxydable/alliages métalliques, silicone et autres élastomères, céramiques et porcelaine, et polymères biodégradables/biosourcés. Par utilisateur final, le marché est segmenté en instituts académiques et de recherche, entreprises pharmaceutiques et biotechnologiques, hôpitaux et laboratoires de diagnostic, laboratoires de recherche sous contrat et de tests (CRO), et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances dans les principales régions mondiales. Les prévisions du marché sont fournies en termes de valeur (USD).

| Équipements |

| Jetables / Consommables |

| Produits Chimiques et Réactifs |

| Autres (Verrerie, Accessoires) |

| Recherche en Biochimie et Sciences de la Vie |

| Diagnostic Clinique et Pathologie |

| Découverte et Développement de Médicaments |

| Tests Environnementaux et Alimentaires |

| Laboratoires Médico-légaux et de Sécurité |

| Contrôle Qualité Industriel |

| Laboratoires d'Enseignement Académique |

| Plastiques (PP, PS, PE) |

| Verre (Borosilicate, Quartz) |

| Acier Inoxydable / Alliages Métalliques |

| Silicone et Autres Élastomères |

| Céramiques et Porcelaine |

| Polymères Biodégradables / Biosourcés |

| Instituts Académiques et de Recherche |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Hôpitaux et Laboratoires de Diagnostic |

| Laboratoires de Recherche sous Contrat et de Tests (CRO) |

| Autres (Alimentation, Environnement, Médico-légal) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Équipements | |

| Jetables / Consommables | ||

| Produits Chimiques et Réactifs | ||

| Autres (Verrerie, Accessoires) | ||

| Par Application | Recherche en Biochimie et Sciences de la Vie | |

| Diagnostic Clinique et Pathologie | ||

| Découverte et Développement de Médicaments | ||

| Tests Environnementaux et Alimentaires | ||

| Laboratoires Médico-légaux et de Sécurité | ||

| Contrôle Qualité Industriel | ||

| Laboratoires d'Enseignement Académique | ||

| Par Type de Matériau | Plastiques (PP, PS, PE) | |

| Verre (Borosilicate, Quartz) | ||

| Acier Inoxydable / Alliages Métalliques | ||

| Silicone et Autres Élastomères | ||

| Céramiques et Porcelaine | ||

| Polymères Biodégradables / Biosourcés | ||

| Par Utilisateur Final | Instituts Académiques et de Recherche | |

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Hôpitaux et Laboratoires de Diagnostic | ||

| Laboratoires de Recherche sous Contrat et de Tests (CRO) | ||

| Autres (Alimentation, Environnement, Médico-légal) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des fournitures de laboratoire en 2031 ?

La taille du marché des fournitures de laboratoire devrait atteindre 75,93 milliards USD d'ici 2031, reflétant un TCAC de 7,62 % à partir de 2026.

Quelle catégorie de produits affichera la croissance la plus rapide jusqu'en 2031 ?

Les jetables et consommables devraient croître à un TCAC de 10,04 % car les laboratoires privilégient les flux de travail à usage unique pour la stérilité et l'efficacité.

Pourquoi les polymères biosourcés gagnent-ils en dynamique dans les consommables de laboratoire ?

Les réglementations de l'UE imposent un contenu recyclé ou biodégradable, tandis que les objectifs de durabilité des entreprises poussent les acheteurs vers des embouts, tubes et flacons biosourcés.

Quelle région enregistrera le taux de croissance le plus élevé ?

L'Asie-Pacifique est prévue pour un TCAC de 9,22 %, portée par l'expansion de la production pharmaceutique en Chine, en Inde et en Asie du Sud-Est.

Comment les tendances de l'automatisation influencent-elles les achats d'équipements de laboratoire ?

Les robots open source abordables et les systèmes intégrés à haut débit réduisent les coûts de dosage, augmentent la reproductibilité et stimulent la demande récurrente de consommables.

Qu'est-ce qui stimule la demande des CRO en fournitures de laboratoire ?

Les commanditaires externalisent davantage de travaux précliniques et analytiques, incitant les CRO à investir dans l'automatisation standardisée et de grands volumes de réactifs et de jetables.

Dernière mise à jour de la page le: