Taille et part du marché des mélangeurs de laboratoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

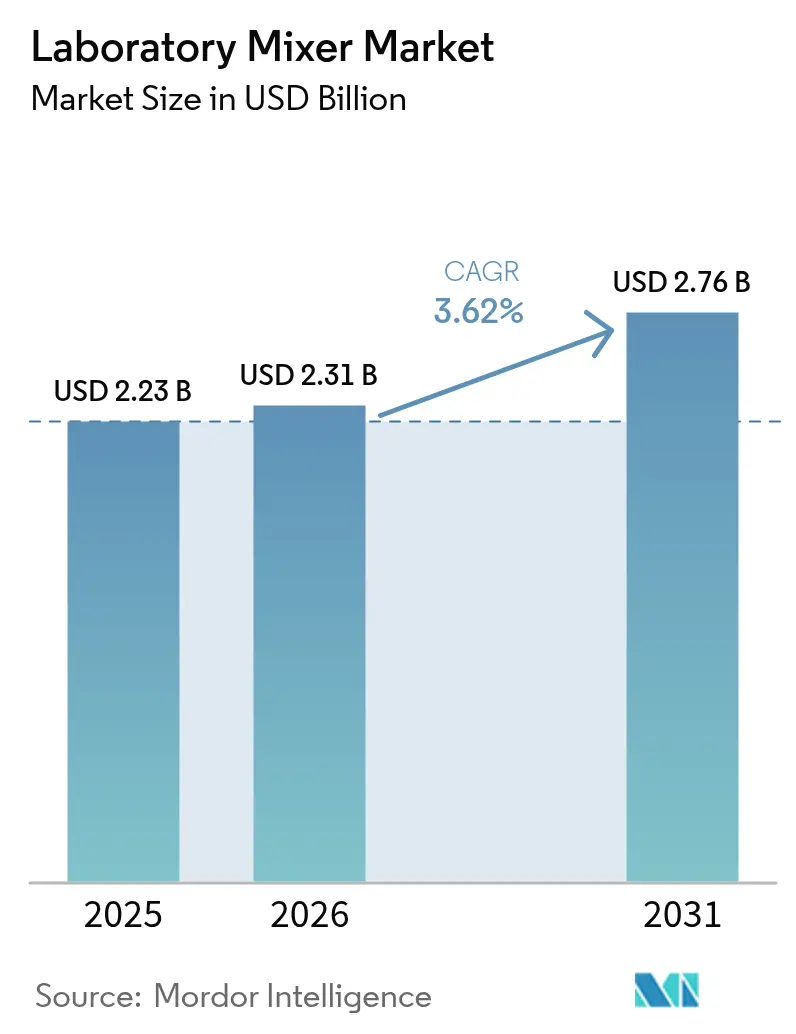

| Taille du Marché (2026) | 2.31 Milliards de dollars |

| Taille du Marché (2031) | 2.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

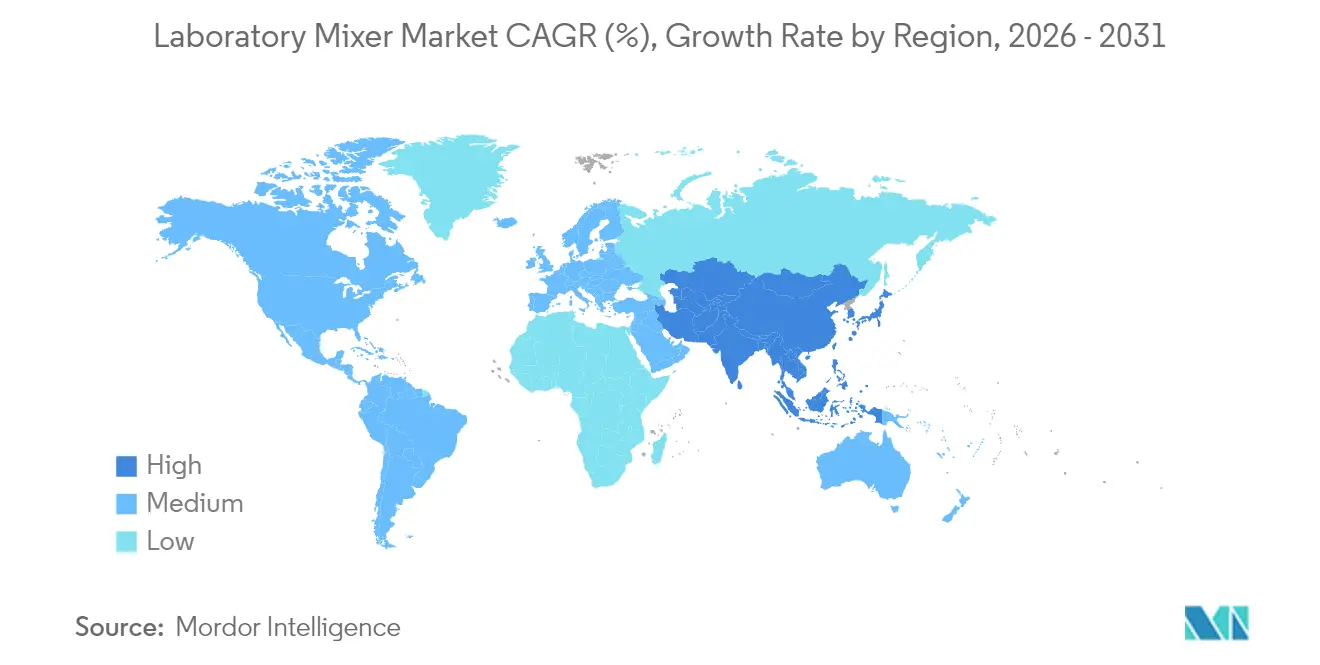

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

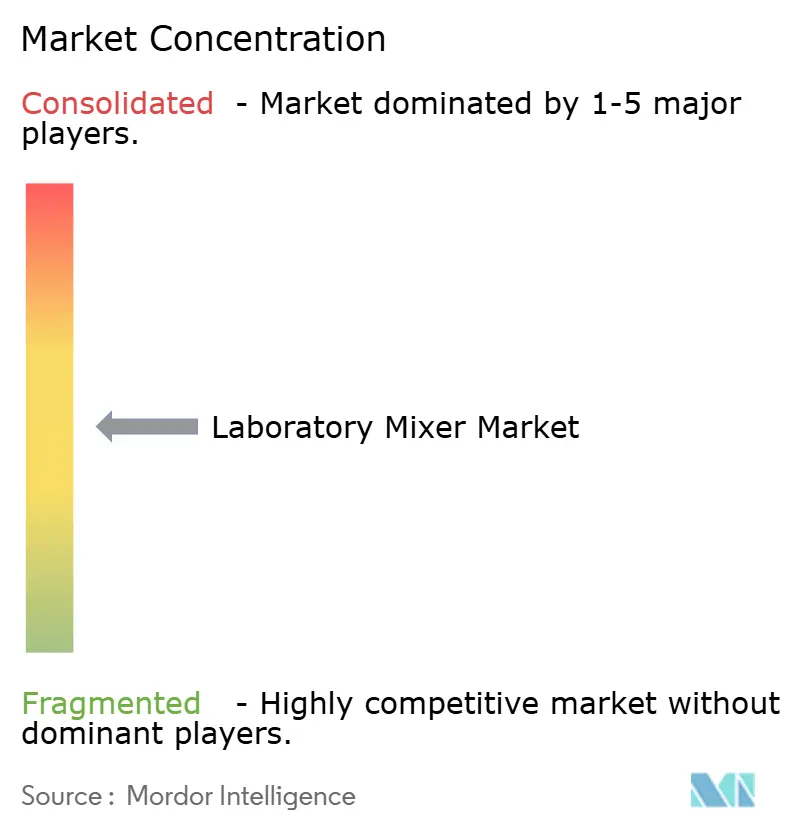

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mélangeurs de laboratoire par Mordor Intelligence

La taille du marché des mélangeurs de laboratoire devrait passer de 2,23 milliards USD en 2025 à 2,31 milliards USD en 2026 et devrait atteindre 2,76 milliards USD d'ici 2031, à un CAGR de 3,62 % sur la période 2026-2031. La demande soutenue des laboratoires pharmaceutiques, biotechnologiques et de diagnostic clinique maintient les achats d'équipements, le mélange de précision étant désormais intégral à la découverte de médicaments, au développement de procédés de thérapie cellulaire et aux flux de travail de diagnostic à haut débit. Les investissements en R&D restent résilients — les dépenses mondiales de R&D pharmaceutique ont atteint près de 288 milliards USD en 2024 — de sorte que les acheteurs continuent de moderniser l'infrastructure de laboratoire et privilégient les systèmes numériques ou automatisés qui améliorent la reproductibilité et réduisent les erreurs humaines. Le marché des mélangeurs de laboratoire bénéficie également des ajouts de capacité des ORC et CDMO ; les partenaires de développement externalisés ont besoin de solutions de mélange évolutives qui soutiennent des projets clients parallèles. Sur le plan régional, l'Amérique du Nord conserve son leadership, tandis que l'Asie-Pacifique affiche la croissance la plus rapide, les gouvernements locaux canalisant des fonds vers des pôles de sciences de la vie et l'activité des essais cliniques s'intensifiant. Les considérations de durabilité commencent à influencer les achats, les laboratoires se tournant vers des conceptions économes en énergie, sans huile et à composants réutilisables qui réduisent les factures d'énergie et les flux de déchets.

Principaux enseignements du rapport

- Par type de produit, les agitateurs ont capturé 38,02 % de la part du marché des mélangeurs de laboratoire en 2025 ; les agitateurs magnétiques devraient croître à un CAGR de 4,72 % jusqu'en 2031.

- Par technologie de mélange, les systèmes numériques et programmables représentaient 56,10 % de la taille du marché des mélangeurs de laboratoire en 2025, tandis que les systèmes robotisés automatisés intégrés devraient se développer à un CAGR de 5,18 %.

- Par gamme de capacité, le segment 1–5 L commandait 43,05 % de la taille du marché des mélangeurs de laboratoire en 2025 ; les unités supérieures à 5 L représentent la gamme de capacité à la croissance la plus rapide à un CAGR de 4,33 %.

- Par utilisateur final, les laboratoires cliniques et de diagnostic détenaient 40,70 % des revenus en 2025, tandis que les entreprises pharmaceutiques et biotechnologiques affichent le CAGR prévisionnel le plus élevé à 4,61 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 41,85 % en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 4,98 %, le rythme le plus rapide parmi toutes les régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des mélangeurs de laboratoire

Analyse de l'impact des facteurs*

| Facteur | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des dépenses de R&D pharmaceutiques et biotechnologiques | +1.2% | Amérique du Nord et Europe, répercussions mondiales | Moyen terme (2-4 ans) |

| Avancées technologiques rapides dans la conception des mélangeurs | +0.8% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance de l'externalisation des ORC/CDMO | +0.9% | Fort en Asie-Pacifique, adoption mondiale | Moyen terme (2-4 ans) |

| Augmentation de la charge de travail du diagnostic clinique | +0.7% | Mondial, plus rapide sur les marchés émergents | Court terme (≤ 2 ans) |

| Demande de mélange doux pour la thérapie cellulaire et génique | +0.4% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Achats axés sur la durabilité | +0.3% | Europe et Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses de R&D pharmaceutiques et biotechnologiques

Les entreprises pharmaceutiques mondiales ont maintenu leurs budgets d'innovation même en période de turbulences économiques ; Merck a alloué 17,9 milliards USD et Johnson & Johnson 17,2 milliards USD à la R&D en 2024. Les dirigeants interrogés prévoient des dépenses globales de R&D supérieures de 4 % pour 2025, avec des lignes d'instruments de laboratoire attendues en hausse de 4 à 6 %. Les produits biologiques, les conjugués anticorps-médicaments et les plateformes ARNm nécessitent une agitation douce et sans contamination lors de la découverte et de la mise à l'échelle, poussant les laboratoires à adopter des agitateurs programmables et des agitateurs magnétiques à faible cisaillement. Les investissements de production renforcent ce lien ; les nouvelles usines pilotes reflètent souvent les conditions de fabrication, de sorte que chaque expansion augmente indirectement la demande de mélangeurs conformes qui documentent la température, la vitesse et le couple. À mesure que les pipelines s'orientent davantage vers les thérapeutiques à base de cellules, le marché des mélangeurs de laboratoire bénéficie d'un soutien structurel de la part de programmes de R&D à long cycle nécessitant des équipements robustes et validés. Les fournisseurs qui alignent leurs feuilles de route produits sur les exigences BPF et d'intégrité des données sont en mesure de capter des revenus de remplacement durables.

Avancées technologiques rapides dans la conception des mélangeurs

Les fournisseurs continuent d'intégrer des capteurs, la connectivité et l'automatisation dans les lancements de produits de 2025. Le DrySyn Vortex d'Asynt offre une agitation aérienne simultanée à température contrôlée jusqu'à 150 °C sans bain d'huile, réduisant les désordres et la consommation d'énergie. L'agitateur intelligent de l'Université de Warwick intègre une surveillance Bluetooth permettant aux chimistes d'ajuster la vitesse depuis l'extérieur des hottes aspirantes, améliorant ainsi la sécurité. Les alliances d'ABB Robotics avec Agilent et Mettler-Toledo associent des instruments de paillasse à des robots collaboratifs qui échangent les flacons et lancent les cycles de manière autonome.[1]ABB Ltd., "ABB et Agilent s'unissent pour automatiser le laboratoire," abb.com Des recherches à l'Université de Caroline du Nord à Chapel Hill tracent un chemin en cinq niveaux allant de l'automatisation « assistée » à l'automatisation « complète », guidant les laboratoires vers des achats en flotte de cellules mélangeur-robot intégrées. Les gains en efficacité énergétique comptent également ; Miele a démontré une consommation électrique inférieure de 25 % sur sa nouvelle pompe de circulation par rapport à la génération précédente. Collectivement, ces avancées raccourcissent les cycles d'expérimentation, améliorent la reproductibilité et maintiennent le marché des mélangeurs de laboratoire sur un rythme d'innovation soutenu.

Croissance de l'externalisation des ORC/CDMO

Le secteur des ORC/CDMO a enregistré des annonces d'usines record : Samsung Biologics dépense 1,46 milliard USD pour étendre sa capacité à Songdo, Fujifilm Diosynth a réservé 1,6 milliard USD pour le Danemark, et Lonza a acquis un site de produits biologiques en Californie pour 1,2 milliard USD. Ces projets en construction neuve ou en rénovation commandent des mélangeurs à l'échelle pilote pour le développement de procédés, les laboratoires de contrôle qualité et la production clinique en petits lots. Les tableaux de revenus montrent IQVIA à 14,984 milliards USD et l'unité PPD de Thermo Fisher à 13,292 milliards USD en 2023, signalant une profondeur d'acheteurs pour des équipements standardisés pouvant passer d'une molécule cliente à l'autre sans revalidation. Le chiffre d'affaires des ORC domestiques chinois a atteint 64,77 milliards CNY en 2021, soit 13,2 % de la part mondiale et en hausse, créant une attraction géographique supplémentaire pour le marché des mélangeurs de laboratoire. Les systèmes automatisés qui stockent les recettes et émettent des pistes d'audit s'intègrent aux systèmes qualité des CDMO, positionnant les fournisseurs proposant des logiciels prêts pour les BPF comme partenaires privilégiés.

Achats axés sur la durabilité

Les directives européennes d'achat pondèrent de plus en plus la consommation d'énergie et d'eau lors de l'attribution des appels d'offres ; les institutions peuvent obtenir des crédits d'achats publics écologiques en choisissant des entraînements sans huile ou des refroidisseurs à récupération de chaleur. Les économies d'énergie de 25 % et d'eau de 4 % réalisées par Miele ont convaincu plusieurs hôpitaux allemands de remplacer leurs agitateurs obsolètes en 2024.[2]Miele Professional, "Fiche technique sur les équipements de laboratoire économes en énergie 2024," miele.com Des universités au Royaume-Uni ont publié des modèles d'analyse du cycle de vie en open source montrant que le passage des plastiques à usage unique aux béchers en verre et aux barreaux d'agitation en acier inoxydable réduit l'empreinte carbone de 105,92 kg CO₂e par chercheur par décennie. À mesure que les exigences d'audit carbone s'étendent aux États-Unis et au Japon, les laboratoires recalculent leurs modèles de coût total de possession pour favoriser les mélangeurs durables et réparables. Les fournisseurs proposant des calculateurs d'énergie et des services de reprise gagnent des avantages lors des appels d'offres, accélérant les mises à niveau durables sur l'ensemble du marché des mélangeurs de laboratoire.

Analyse de l'impact des contraintes*

| Contrainte | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé et longs cycles de remplacement | -0.6% | Marchés émergents les plus sensibles | Court terme (≤ 2 ans) |

| Longue durée de vie retardant les achats répétés | -0.5% | Marchés matures | Moyen terme (2-4 ans) |

| Contrôle de la contamination plastique | -0.4% | Amérique du Nord et Europe, expansion vers l'extérieur | Moyen terme (2-4 ans) |

| Volatilité des prix des aimants en terres rares | -0.3% | Chaîne d'approvisionnement mondiale centrée en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé et longs cycles de remplacement

L'inflation a fortement fait grimper les prix en 2024 ; un laboratoire britannique a signalé un devis pour un incubateur à bain sec qui a doublé en six mois, forçant une révision budgétaire. Les chercheurs mutualisent de plus en plus les subventions ou explorent des marchés de matériel d'occasion certifié tels qu'EquipNet, où des unités GC-MS remises à neuf sont proposées entre 14 000 et 85 000 USD.[3]Pharmaceutical Technology, "Tendance des équipements de laboratoire d'occasion certifiés," pharmaceutical-technology.com Malgré le choc des prix, les mélangeurs durent souvent 10 à 15 ans, de sorte que les responsables des achats retardent les remplacements jusqu'à ce que des pannes critiques surviennent, freinant les ventes à court terme. Les laboratoires académiques et gouvernementaux ressentent le plus fortement la pression, car les allocations de l'exercice budgétaire évoluent lentement. Les droits de douane sur l'électronique et les métaux compliquent davantage les prévisions ; des droits soudains sur les moteurs chinois ont augmenté les coûts à destination en 2025, incitant certains acheteurs à reporter leurs commandes. Bien que les fournisseurs proposent des offres de crédit-bail et d'inclusion de services, les institutions aux budgets limités restent prudentes, limitant une partie du potentiel de hausse du marché des mélangeurs de laboratoire.

Contrôle de la contamination plastique favorisant des méthodes alternatives

Des études ont révélé que certains tubes de microcentrifugation en polypropylène libèrent des composés qui imitent les lipides et faussent les analyses par spectrométrie de masse. Les PFAS à chaîne courte adhèrent davantage au plastique qu'au verre borosilicaté, influençant le choix des récipients dans les laboratoires d'analyse environnementale. L'initiative TidyTron valide des protocoles de lavage et de réutilisation qui pourraient réduire annuellement 5,5 millions de tonnes de déchets plastiques biotechnologiques, remettant en question les consommables à usage unique liés à certains mélangeurs. Les chercheurs concevant des laboratoires sans phtalates montrent que la contamination diminue de deux ordres de grandeur lorsque l'acier inoxydable domine les surfaces de paillasse. La sensibilisation croissante pousse certains laboratoires à revenir aux récipients en verre agités par des pales aériennes plutôt qu'aux microplaques jetables agitées sur des agitateurs orbitaux, tempérant légèrement les revenus liés aux consommables sur le marché des mélangeurs de laboratoire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les agitateurs maintiennent leur domination tandis que les agitateurs magnétiques accélèrent

Les agitateurs ont généré 38,02 % des revenus en 2025 et conservent la base d'application la plus large dans la culture cellulaire, l'extraction de plasmides et l'agitation de plaques ELISA. Les larges plateformes permettent le traitement simultané de dizaines de récipients, ce qui convient aux protocoles de criblage dans la découverte pharmaceutique. Les lancements récents ajoutent des rampes de vitesse programmables et des moteurs résistants au CO₂ pour les agitateurs incubés, garantissant la viabilité des cellules de mammifères. Les agitateurs magnétiques, bien que plus modestes en ventes absolues, sont prévus pour un CAGR de 4,72 % jusqu'en 2031, les capteurs intelligents et le chauffage par induction élargissant leur utilisation en chimie médicinale et dans les travaux sur les solvants verts. Les fournisseurs associent des entraînements magnétiques à des barreaux revêtus de PTFE résistant aux réactifs agressifs, réduisant le risque de contamination. Les mélangeurs vortex conservent une pertinence de niche pour la remise en suspension rapide de culots dans les flux de travail PCR ; les laboratoires types allouent encore au moins un vortex par paillasse, assurant une demande stable si peu spectaculaire. Les homogénéisateurs, les ultrasonicateurs et les agitateurs aériens à cisaillement élevé répondent à des besoins spécialisés — dispersion de liposomes, émulsification de nanoparticules — souvent regroupés dans des suites de développement de procédés chez les CDMO. Les accessoires restent un pilier de revenus récurrents ; les plateformes en silicone, les tapis d'étanchéité et les pales jetables nécessitent un remplacement périodique, assurant la stabilité du marché secondaire au sein du marché des mélangeurs de laboratoire.

La télémétrie des équipements intelligents fait progresser la différenciation des produits. Les fabricants intègrent des retours de couple et des sondes de température qui alimentent en données en temps réel les tableaux de bord LIMS, répondant aux critères d'intégrité des données de la FDA. Les mises à jour de micrologiciels via Ethernet réduisent les appels de service et prolongent la disponibilité, une fonctionnalité appréciée par les centres académiques aux budgets limités. La durabilité ajoute une autre dimension ; les entraînements directs sans huile réduisent la maintenance et la consommation d'énergie, s'alignant sur les engagements de décarbonisation institutionnels. Par conséquent, le marché des mélangeurs de laboratoire voit des spécifications d'appels d'offres croissantes qui évaluent les fournisseurs à la fois sur les performances et les critères environnementaux. Les agitateurs conserveront probablement la part du lion, mais l'innovation des agitateurs magnétiques — compacts, silencieux, prêts pour l'IoT — positionne le segment pour une croissance supérieure au marché.

Par gamme de capacité : les unités de gamme intermédiaire ancrent la demande, les mélangeurs grand volume gagnent du terrain

Les modèles 1-5 L représentaient 43,05 % des expéditions de 2025 en raison de leur compatibilité avec la verrerie standard et leur encombrement modéré sur la paillasse. Les groupes académiques s'appuient sur cette gamme pour la synthèse quotidienne et la purification des protéines, tandis que les ORC l'utilisent pour le développement de méthodes. Les fournisseurs proposent des pinces à changement rapide qui fixent des flacons Erlenmeyer, des bouteilles de milieu ou des poches à usage unique, maximisant la flexibilité. Les mélangeurs micro-réacteurs inférieurs à 1 L soutiennent la découverte de médicaments par fragments et le criblage à haut débit ; les bras d'automatisation peuvent charger des flacons de 200 mL en succession rapide, bien que le chiffre d'affaires global reste plus modeste. Les unités supérieures à 5 L affichent un CAGR de 4,33 % à mesure que les développeurs de thérapie génique font évoluer les cultures cellulaires en suspension et que les CDMO construisent des usines pilotes reliant les résultats de laboratoire à des bioréacteurs de 2 000 L. Les systèmes Rotea de Thermo Fisher et Ambr de Sartorius chevauchent le laboratoire et la production, offrant aux scientifiques de procédés un contrôle précis et une transférabilité vers les suites BPF. Les agitateurs aériens en acier inoxydable rivalisent avec les agitateurs à poches à usage unique lorsque le temps de validation du nettoyage dépasse le coût des consommables. À mesure que les clients poursuivent la fabrication continue, la demande de récipients d'alimentation de 10 à 50 L avec des analyses en temps réel pourrait augmenter, élargissant la taille du marché des mélangeurs de laboratoire pour les plateformes à plus grand volume.

En parallèle, une hybridation des capacités émerge : des skids modulaires accueillent des réacteurs en verre de 5 L pour le développement précoce à côté de mélangeurs à usage unique de 20 L pour la production de lots toxicologiques, partageant des entraînements communs et des panneaux de commande, réduisant la charge de formation. Une telle configurabilité attire les CDMO jonglant avec plusieurs échelles clients. La durabilité joue à nouveau un rôle : les grands récipients avec des agitateurs à lévitation magnétique consomment moins d'énergie à vitesse de pointe équivalente, une spécification désormais citée dans les subventions européennes. Dans l'ensemble, les produits de gamme intermédiaire devraient préserver le volume de base, mais le créneau haute capacité offre les dollars incrémentiels les plus rapides.

Par technologie de mélange : les plateformes numériques dominent tandis que la robotique gagne du terrain

Les unités numériques et programmables contrôlaient 56,10 % des ventes de 2025, reflétant la préférence des acheteurs pour le stockage de recettes, l'affichage en temps réel et les journaux d'accès protégés par mot de passe. Ces mélangeurs s'intègrent parfaitement aux logiciels ELN et MES, simplifiant la documentation BPF. Les scientifiques préchargent les paramètres de RPM, de température et de durée, réduisant les points de contact manuels et assurant la cohérence lot à lot. Les cadrans analogiques peuplent encore les laboratoires d'enseignement où les budgets priment sur les fonctionnalités, mais leur part continue de diminuer à mesure que les écarts de prix se réduisent. La catégorie robotisée automatisée, prévue à un CAGR de 5,18 %, exploite des cobots qui échangent des flacons sous des hottes HEPA, idéaux pour le criblage à haut débit ou la synthèse 24h/24 et 7j/7. Les cellules de démonstration ABB-Agilent peuvent réaliser une optimisation de solvant à 96 conditions du soir au matin sans présence humaine. À mesure que le modèle de maturité de l'automatisation de l'Université de Caroline du Nord à Chapel Hill se diffuse, les comités d'achat établissent des feuilles de route qui font évoluer les opérations de l'assistance vers l'autonomie d'ici la fin de la décennie, soutenant un investissement durable.

L'analytique en périphérie différencie davantage les offres : les modules d'intelligence artificielle signalent la cavitation, les changements de viscosité ou l'usure des roulements avant la défaillance, réduisant les temps d'arrêt. Les fournisseurs commercialisent des tableaux de bord en nuage qui évaluent l'utilisation de la flotte sur les sites mondiaux, aidant les multinationales à dimensionner correctement leurs inventaires — un service qui résonne dans le secteur des mélangeurs de laboratoire. La cybersécurité, autrefois négligée, devient une conception intégrée ; les mélangeurs Ethernet/IP sont désormais livrés avec un micrologiciel à démarrage sécurisé et des protocoles chiffrés, facilitant les approbations informatiques. Collectivement, ces tendances confirment la domination du numérique tout en ouvrant un espace pour les gains permis par la robotique.

Par utilisateur final : le diagnostic domine, la pharmacie-biotechnologie accélère

Les laboratoires cliniques ont généré 40,70 % des revenus de 2025, l'augmentation des volumes de tests cardiométaboliques, infectieux et génétiques accélérant l'automatisation de la préparation des échantillons. Les agitateurs orbitaux associés aux laveurs de plaques ELISA assurent une liaison antigénique cohérente, tandis que les vortexeurs accélèrent le mélange des tubes dans les analyseurs d'hématologie. Les pénuries de personnel rendent la fiabilité critique ; les pénalités de temps d'arrêt dans les laboratoires hospitaliers poussent les acheteurs vers des contrats incluant des services. Le marché des mélangeurs de laboratoire tire des revenus récurrents stables de cette clientèle peu encline au risque. Les entreprises pharmaceutiques et biotechnologiques, cependant, enregistrent le CAGR le plus rapide à 4,61 % jusqu'en 2031, propulsées par des pipelines record et une expansion des capitaux. Les dépenses combinées de R&D de Merck et Johnson & Johnson de 35 milliards USD en 2024 soulignent l'appétit durable pour des mélangeurs avancés capables de gérer des produits biologiques sensibles au cisaillement. Les CDMO amplifient l'effet d'entraînement ; les nouvelles suites de Samsung Biologics nécessitent des équipements de laboratoire et de contrôle qualité en miroir, doublant effectivement les commandes par rapport aux usines traditionnelles à locataire unique.

Les instituts académiques restent soucieux des prix mais influents dans l'établissement des tendances technologiques ; l'adoption précoce de mélangeurs IoT pour le partage de données en laboratoire ouvert sème souvent les futures normes d'entreprise. Les tests environnementaux, la sécurité alimentaire et la science des matériaux complètent la catégorie « Autres » ; bien que plus modestes, ils adoptent des ultrasonicateurs spécialisés ou des dispositifs à cisaillement élevé pour la dispersion de nanomatériaux, contribuant à une croissance de niche. Dans tous les segments, les achats intègrent de plus en plus des équipes interfonctionnelles — scientifiques, responsables des installations, responsables de la durabilité — de sorte que les fournisseurs qui articulent ensemble performance, conformité et valeur environnementale gagnent des parts sur le marché des mélangeurs de laboratoire.

Analyse géographique

L'Amérique du Nord représentait 41,85 % des revenus de 2025, ancrée par le dense pipeline pharmaceutique et l'infrastructure de tests diagnostiques des États-Unis. Les attentes de la FDA en matière d'intégrité des données propulsent les achats de mélangeurs numériques qui maintiennent des pistes d'audit. Les principaux fournisseurs tels que Thermo Fisher budgétisent 2 milliards USD entre 2024 et 2027 pour moderniser les sites de production et de R&D américains, garantissant une demande locale pour des mélangeurs de laboratoire compatibles. Les pôles de produits biologiques du Canada autour de Toronto et Montréal ajoutent des ventes incrémentielles, tandis que les parcs de fabrication sous contrat du Mexique intègrent des mélangeurs dans les laboratoires de contrôle qualité desservant les lignes d'exportation. Le financement robuste du capital-risque pour les startups de thérapie cellulaire soutient davantage les cycles de remplacement, maintenant le marché des mélangeurs de laboratoire résilient.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR projeté de 4,98 %, soutenu par des incitations gouvernementales et des vagues d'externalisation. Le segment des ORC en Chine a atteint 64,77 milliards CNY en 2021 et continue de progresser, générant des commandes en volume pour des mélangeurs standardisés répondant aux critères d'audit multinationaux. Samsung Biologics et Lotte Biologics en Corée du Sud ont collectivement engagé plus de 4,8 milliards USD pour de nouveaux campus, chacun abritant des laboratoires de développement et de contrôle qualité qui reflètent les lignes BPF. Les expansions de vaccins et de biosimilaires de l'Inde à Hyderabad et Pune nécessitent des technologies de mélange doux pour les cultures en suspension, tandis que les pôles de médecine régénérative d'Australie à Melbourne adoptent des agitateurs aériens à faible cisaillement pour les protocoles de cellules souches. Les acheteurs régionaux regroupent souvent des contrats de service pour pallier les lacunes en compétences, favorisant les fournisseurs multinationaux disposant d'équipes d'ingénierie locales, ce qui stimule l'activité concurrentielle sur l'ensemble du marché des mélangeurs de laboratoire.

L'Europe affiche une croissance stable axée sur la durabilité. Les institutions exploitent les règles d'achats publics écologiques de l'UE pour favoriser les équipements économes en énergie ; la Société Max-Planck en Allemagne a remplacé ses agitateurs obsolètes par des entraînements sans huile en citant des économies d'énergie de 25 %. L'environnement réglementaire post-Brexit du Royaume-Uni maintient l'alignement avec l'Agence européenne des médicaments pour les dispositifs de laboratoire, facilitant les importations. La France incite à la production locale de produits biologiques, stimulant la demande de mélangeurs de qualité BPF. Les ORC d'Europe de l'Est en Pologne et en République tchèque remportent des essais en oncologie, ouvrant un nouveau canal pour les mélangeurs numériques de capacité intermédiaire. Pendant ce temps, le Moyen-Orient et l'Afrique et l'Amérique du Sud présentent des opportunités émergentes : la Stratégie nationale de biotechnologie de l'Arabie saoudite réserve des fonds pour la construction de laboratoires de diagnostic, et l'ANVISA au Brésil accélère les délais d'examen, incitant les usines pharmaceutiques locales à ajouter des suites de contrôle qualité modernes. Bien que plus modestes aujourd'hui, ces régions élargissent la base adressable à long terme du marché des mélangeurs de laboratoire.

Paysage concurrentiel

Le marché des mélangeurs de laboratoire est modérément fragmenté ; les cinq premiers fournisseurs contrôlent ensemble environ la moitié des ventes mondiales, tandis que de nombreuses entreprises régionales desservent des applications de niche. Thermo Fisher Scientific, Eppendorf et IKA-Werke se distinguent par de larges portefeuilles allant des agitateurs magnétiques d'entrée de gamme aux systèmes entièrement robotisés. L'acquisition par Thermo Fisher de l'activité de purification de Solventum pour 4,1 milliards USD en 2025 souligne sa stratégie d'intégration de technologies adjacentes qui enrichissent les solutions de bioprocédés intégrées. Eppendorf investit dans des tableaux de bord en nuage intelligents permettant aux responsables d'installations de suivre les journaux de RPM dans plusieurs laboratoires, se différenciant par les services de données. IKA-Werke a lancé une série de berceaux optimisés en énergie récompensée par la certification Ange Bleu allemande, séduisant les acheteurs soucieux de durabilité.

Les partenariats stratégiques se multiplient : ABB Robotics associe son cobot GoFa aux plateformes LC-MS d'Agilent afin qu'un seul bras puisse pipeter, vortexer et injecter des échantillons, réduisant la main-d'œuvre de nuit. Le Biomek Echo One de Beckman Coulter couple la distribution acoustique à l'agitation orbitale pour réduire la préparation de bibliothèques NGS de six heures à 45 minutes. Sartorius intègre les bioréacteurs Ambr à des mélangeurs à agitateur doux pour les micro-lots de thérapie cellulaire, capturant un segment à forte croissance du secteur des mélangeurs de laboratoire. Les acteurs de niveau intermédiaire tels que Heidolph et Grant Instruments se démarquent avec des modèles spécifiques aux applications — par exemple, des agitateurs aériens prêts pour la titration ou des vortexeurs à bloc sec compacts — ciblant les universités ou les laboratoires de sécurité alimentaire intolérants aux grands encombrement.

Les facteurs concurrentiels se concentrent sur la fiabilité, les logiciels de validation, la portée des services et les indicateurs de durabilité. Les fournisseurs vantent des algorithmes de maintenance prédictive qui réduisent les temps d'arrêt non planifiés de 30 % et prolongent le temps moyen entre les interventions, un avantage pour les laboratoires cliniques à fort volume. Les acteurs régionaux émergents en Chine et en Inde proposent des agitateurs économiques mais manquent souvent de réseaux de service accrédités ISO 17025, limitant leur pénétration dans les environnements BPF. Par conséquent, les multinationales maintiennent des prix premium tout en repoussant les entrants à bas coût en regroupant l'étalonnage, la documentation et les diagnostics à distance 24h/24 et 7j/7, renforçant leur part du marché des mélangeurs de laboratoire.

Leaders du secteur des mélangeurs de laboratoire

Thermo Fisher Scientific

Shuanglong Group Co., Ltd

IKA-Werke

Eppendorf AG

Bio-Rad Laboratories Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Thermo Fisher Scientific prévoit de vendre des parties de son unité de diagnostic pour 4 milliards USD, réaffectant des capitaux vers des franchises d'équipements de laboratoire à plus forte croissance.

- Avril 2025 : Asynt a élargi sa gamme DrySyn Vortex avec un module d'agitation aérienne à température contrôlée sans huile, adapté à la synthèse parallèle à trois flacons.

- Février 2025 : Thermo Fisher a annoncé l'acquisition pour 4,1 milliards USD de l'activité Purification & Filtration de Solventum pour renforcer son portefeuille de bioprocédés.

- Septembre 2024 : Agilent Technologies a acquis la start-up d'intelligence artificielle Sigsense Technologies, améliorant CrossLab Connect avec des analyses d'utilisation des instruments plus intelligentes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude, préparée par les analystes de Mordor Intelligence, définit le marché des mélangeurs de laboratoire comme l'ensemble des instruments de paillasse qui agitent, mélangent ou mettent en suspension des échantillons liquides et semi-solides, notamment les agitateurs, les vortex, les agitateurs magnétiques et les agitateurs de dessus, ainsi que les accessoires dédiés, vendus aux laboratoires académiques, cliniques, sous contrat et industriels dans le monde entier.

Exclusion du périmètre : les mélangeurs à l'échelle pilote et de production de plus de vingt litres sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Agitateurs

- Agitateurs orbitaux

- Berceaux/Rouleaux/Rotateurs

- Agitateurs à plateforme et incubateurs

- Mélangeurs vortex

- Agitateurs magnétiques

- Agitateurs aériens et à cisaillement élevé

- Homogénéisateurs et mélangeurs ultrasoniques

- Accessoires et consommables

- Agitateurs

- Par technologie de mélange

- Analogique/Manuel

- Numérique/Programmable

- Systèmes robotisés automatisés intégrés

- Par gamme de capacité

- ≤1 L

- 1–5 L

- Supérieur à 5 L

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de recherche et de fabrication sous contrat

- Instituts académiques et de recherche

- Laboratoires cliniques et de diagnostic

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables des achats dans des laboratoires hospitaliers en Amérique du Nord, des scientifiques d'application dans des CRO européens, ainsi que des distributeurs dans six pays d'Asie-Pacifique. Ces échanges ont permis de clarifier les remises sur les ASP actuels, les taux d'attachement des pièces détachées et les cycles de remplacement réalistes, comblant ainsi les lacunes laissées par le travail documentaire.

Recherche documentaire

Nous avons commencé par cartographier la demande à l'aide de bases de données publiques de premier rang telles que les registres commerciaux du United States Census Bureau, le PRODCOM d'Eurostat et le DGCIS indien, qui répertorient les expéditions sous les codes HS 8479.82 et codes associés. Les extractions de brevets sur Questel ont mis en évidence des conceptions de mélangeurs intelligents, tandis que les articles de PubMed et IEEE Xplore ont révélé l'adoption dans les flux de travail de séquençage de nouvelle génération. Les rapports 10-K des entreprises, les annuaires des associations des sciences de la vie et les communiqués de presse ont fourni des points de prix et des dynamiques de distribution.

Ensuite, notre équipe a exploité D&B Hoovers pour des ventilations de revenus granulaires, Dow Jones Factiva pour les appels d'offres actifs, et Marklines pour les vérifications de répercussion dans les usines pilotes pharmaceutiques. Ces éléments ont constitué une base solide pour les volumes, les prix de vente moyens et la répartition régionale. Les sources mentionnées sont données à titre illustratif ; de nombreux autres documents ont été consultés pour recouper et clarifier les données.

Dimensionnement du marché et prévisions

Notre modèle repose sur une approche descendante qui reconstitue la demande mondiale à partir des statistiques de production et de commerce, lesquelles sont ensuite réparties par groupes d'utilisateurs finaux selon des normes d'effectifs. Nous corroborons les totaux par des agrégations ascendantes sélectives des expéditions des fournisseurs recueillies lors des entretiens. Les variables clés suivies comprennent la durée du cycle de remplacement, la part des contrôleurs numériques, les dépenses de R&D pharmaceutique, la superficie des nouveaux laboratoires de biotechnologie et les budgets régionaux d'investissement dans les soins de santé. Une régression multivariée projette les volumes unitaires, et un lissage exponentiel affine les trajectoires des ASP avant la normalisation des devises en dollars constants de 2024.

Cycle de validation des données et de mise à jour

Chaque itération fait l'objet d'une révision par un second analyste ; les anomalies supérieures à cinq pour cent déclenchent de nouvelles prises de contact. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs. Une dernière vérification avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor sur les mélangeurs de laboratoire est fiable

Les estimations publiées divergent souvent parce que les fournisseurs retiennent des gammes de produits différentes, supposent des cycles de remplacement variés et fixent les taux de change à des dates distinctes.

Les principaux facteurs d'écart comprennent l'ajout d'équipements à l'échelle pilote par certaines entreprises, l'utilisation de prix catalogue non ajustés et des enquêtes à région unique qui ignorent les courbes de demande asiatiques à forte croissance. Mordor applique un périmètre paillasse clair, des ASP mixtes et des actualisations de signaux deux fois par an, ce qui maintient notre référence centrée et fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,23 Md USD (2025) | Mordor Intelligence | - |

| 2,36 Md USD (2024) | Global Consultancy A | Mélange les unités numériques et à l'échelle pilote ; ASP statique sur cinq ans |

| 1,92 Md USD (2025) | Industry Association B | Exclut les accessoires et néglige la demande en Asie-Pacifique |

| 2,50 Md USD (2024) | Regional Consultancy C | Utilise les taux de change de 2023 et un cycle de remplacement fixe |

Les décideurs peuvent s'appuyer sur notre chiffre comme point médian équilibré qui ne surestime ni le potentiel de croissance ni la demande de remplacement. Le même modèle reproductible sera réexécuté chaque année, de sorte que les tendances restent comparables et exploitables.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des mélangeurs de laboratoire ?

Le marché des mélangeurs de laboratoire s'élève à 2,31 milliards USD en 2026 et devrait atteindre 2,76 milliards USD d'ici 2031 à un CAGR de 3,62 %.

Quel segment détient la plus grande part au sein du marché des mélangeurs de laboratoire ?

Les agitateurs dominent par type de produit, contrôlant 38,02 % des revenus en 2025 grâce à leur polyvalence dans les flux de travail de culture cellulaire et de dosage.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour les mélangeurs de laboratoire ?

L'expansion rapide de la fabrication pharmaceutique, l'essor de l'activité des ORC/CDMO et les importants investissements gouvernementaux dans l'infrastructure des sciences de la vie stimulent un CAGR régional de 4,98 %.

Quelle région détient la plus grande part dans le marché des mélangeurs de laboratoire ?

En 2025, l'Amérique du Nord représente la plus grande part de marché dans le marché des mélangeurs de laboratoire.

Comment les tendances de l'automatisation influencent-elles les achats de mélangeurs de laboratoire ?

Les mélangeurs numériques avec des recettes programmables dominent aujourd'hui, et les systèmes robotisés automatisés sont le segment technologique à la croissance la plus rapide à un CAGR de 5,18 %, les laboratoires recherchant un débit 24h/24 et 7j/7 et une réduction des erreurs.

Dernière mise à jour de la page le: