Taille et part du marché de l'automatisation des processus et de l'instrumentation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 81.1 Milliards de dollars |

| Taille du Marché (2031) | 105.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation des processus et de l'instrumentation par Mordor Intelligence

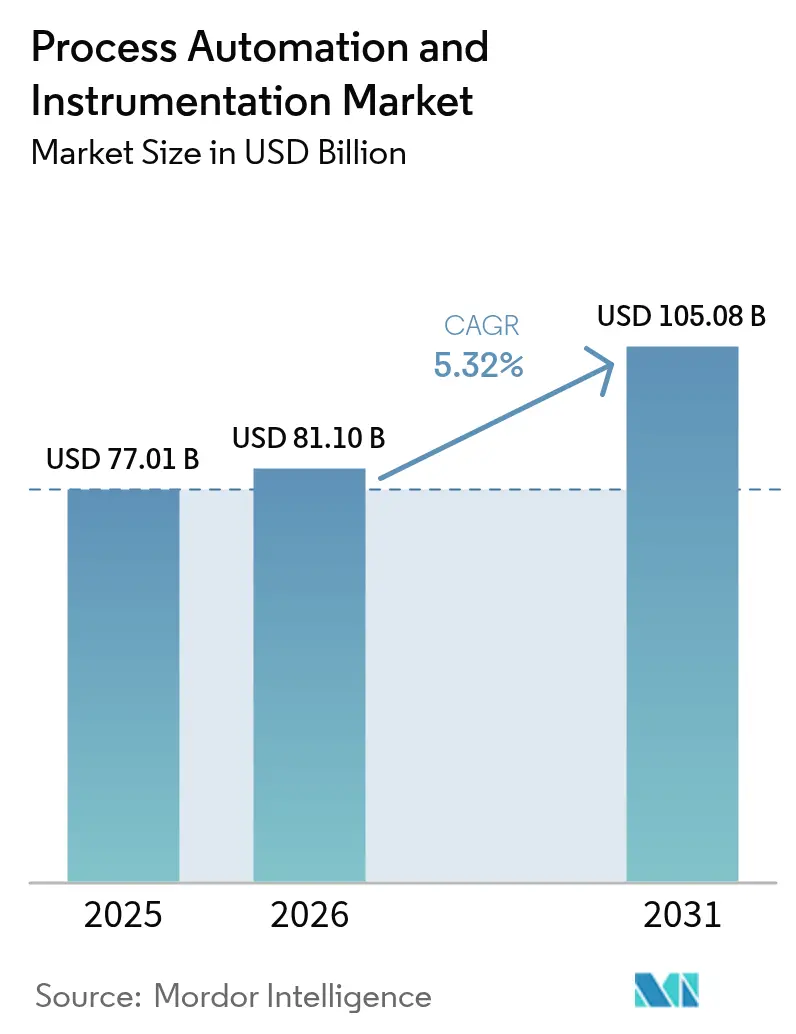

La taille du marché de l'automatisation des processus et de l'instrumentation en 2026 est estimée à 81,10 milliards USD, en hausse par rapport à la valeur 2025 de 77,01 milliards USD, avec des projections pour 2031 atteignant 105,08 milliards USD, croissant à un TCAC de 5,32 % sur la période 2026-2031. La hausse des dépenses en capital dans les secteurs à forte intensité énergétique, la nécessité de respecter des normes d'émissions plus strictes et l'essor des usines entièrement numériques continuent de soutenir la demande. Les fournisseurs tirent parti des vannes de régulation électrifiées, des dispositifs Ethernet-APL et de l'analytique basée sur l'IA pour aider les opérateurs à réduire les émissions fugitives, à raccourcir les cycles de production par lots et à activer la maintenance prédictive. La relocalisation géopolitiquement motivée en Amérique du Nord et en Europe accélère les modernisations de sites existants (brownfield), tandis que les projets d'hydrogène et de captage du carbone ouvrent des opportunités greenfield au Moyen-Orient et en Afrique. La volatilité des délais d'approvisionnement en semi-conducteurs et l'élargissement du fossé de compétences en cybersécurité opérationnelle (OT) tempèrent la vélocité d'installation à court terme ; néanmoins, les perspectives d'investissement globales restent positives à mesure que les budgets industriels s'orientent des mises à jour matérielles vers des architectures définies par logiciel.

Points clés du rapport

- Par type d'instrument, les instruments de terrain ont dominé avec une part de revenus de 43,62 % en 2025, tandis que les vannes de régulation devraient connaître la croissance la plus rapide, avec un TCAC de 6,52 % jusqu'en 2031.

- Par solution, les automates programmables industriels (API) ont capturé 22,05 % de la part du marché de l'automatisation des processus et de l'instrumentation en 2025 ; les systèmes de contrôle avancé des processus devraient afficher le TCAC le plus élevé de 7,74 % de 2025 à 2031.

- Par secteur d'utilisation final, le pétrole et le gaz représentaient 28,74 % de la demande en 2025, tandis que les produits pharmaceutiques et la biopharma se développent à un TCAC de 7,18 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique représentait 37,12 % des revenus de 2025 ; le Moyen-Orient devrait enregistrer le TCAC régional le plus rapide de 6,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de l'Automatisation des Procédés et de l'Instrumentation*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Durcissement des normes mondiales d'émissions propulsant l'adoption des contrôles avancés des processus | +1.2% | Mondial ; gains précoces dans l'UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Migration rapide des DCS conventionnels vers des plateformes modulaires et évolutives prêtes pour l'IIoT en Asie | +0.9% | Cœur de l'APAC ; répercussions sur le MEA | Court terme (≤ 2 ans) |

| Transition vers la maintenance prédictive dans les industries de processus hybrides en Europe | +0.7% | Europe ; expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des modernisations numériques brownfield dans le secteur pétrolier et gazier midstream en Amérique du Nord | +0.6% | Amérique du Nord ; adoption sélective au Moyen-Orient | Court terme (≤ 2 ans) |

| Conformité obligatoire à la sécurité fonctionnelle (IEC 61511) dans les usines chimiques à risques élevés (Moyen-Orient) | +0.4% | Moyen-Orient et Afrique du Nord | Long terme (≥ 4 ans) |

| Projets d'hydrogène alimentés par les énergies renouvelables déclenchant une nouvelle demande d'instruments (Afrique) | +0.3% | Afrique ; gains précoces en Afrique du Sud, Égypte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des normes mondiales d'émissions propulsant l'adoption des contrôles avancés des processus

Les gouvernements lient désormais les permis d'exploitation à la visibilité en temps réel des rejets de composés organiques volatils et de gaz à effet de serre, rendant obligatoires les systèmes de surveillance continue des émissions pour les sites chimiques et de raffinage. La directive européenne sur les émissions industrielles contraint les opérateurs à adopter les meilleures techniques de réduction disponibles dans le cadre de la prévention intégrée de la pollution, une exigence qui a accéléré les investissements dans les vannes numériques, les analyseurs haute vitesse et les transmetteurs intelligents multivariables. Les vannes de décharge électriques à zéro émission d'Emerson ont réduit la consommation d'énergie de 96 W à 1,2 W par unité tout en supprimant le dégazage de méthane sur les puits de Laramie Energy, illustrant les avantages immédiats en matière de conformité et de coûts. L'Agence américaine de protection de l'environnement a resserré les seuils de précision des rapports, poussant les opérateurs vers des plateformes intégrant la logique de contrôle, l'historien et la génération automatisée de rapports. Les entreprises qui tardent à effectuer des mises à niveau risquent des pénalités croissantes et une réduction du débit, faisant passer les contrôles avancés du statut de dépense discrétionnaire à celui de dépense essentielle.[1]Emerson, "Emerson aide une entreprise pétrolière et gazière à respecter les normes d'émissions avec de nouvelles vannes de décharge électriques," emerson.com

Migration rapide des DCS conventionnels vers des plateformes modulaires et évolutives prêtes pour l'IIoT en Asie

Les fournisseurs locaux compétitifs en termes de prix et les programmes de « fabrication intelligente » de la Chine ont raccourci les cycles de vie des produits pour les systèmes de contrôle distribué traditionnels. Les nouvelles plateformes, telles que PlantPAx 5.0 de Rockwell Automation, combinent la cybersécurité certifiée TÜV, l'analytique intégrée et le regroupement universel de dispositifs, ce qui peut réduire les heures d'ingénierie jusqu'à 30 %. La gamme dédiée « LingLing » de Mitsubishi Electric cible les usines de niveau 2 cherchant des mises à niveau abordables, renforçant le passage à des architectures agnostiques au matériel et centrées sur le logiciel. Selon le magazine Assembly, 53 % des usines asiatiques prévoient de fonctionner de manière autonome d'ici 2040, bien en avance sur leurs homologues occidentaux, ce qui amplifie la demande immédiate de contrôles prêts pour l'IIoT.[2]NHP, "Accélérer la transformation numérique avec le DCS PlantPAx 5," nhp.com.au

Transition vers la maintenance prédictive dans les industries de processus hybrides en Europe

Dow Chemical a formé 150 collaborateurs sur des tableaux de bord de santé des actifs basés sur SAP utilisant des modèles d'apprentissage automatique pour signaler les modes de défaillance plusieurs semaines à l'avance, réduisant les réparations d'urgence et les dépenses en pièces de rechange jusqu'à 40 %. Les initiatives européennes promouvant la symbiose industrielle favorisent le partage de données entre usines, permettant une planification prédictive qui minimise les fenêtres de production perdues. Les opérateurs associent de plus en plus les jumeaux numériques aux simulateurs de contrôle de processus pour répéter les scénarios de maintenance sans interrompre la production, renforçant le passage des stratégies réactives aux stratégies basées sur l'état.

Croissance des modernisations numériques brownfield dans le secteur pétrolier et gazier midstream en Amérique du Nord

Les opérateurs nord-américains ont prouvé que des mises à niveau ciblées de capteurs, des historiens en nuage et une analytique basée sur la périphérie peuvent augmenter le débit sans nouveaux pipelines. Un pilote dans le bassin de San Juan a augmenté la production de gaz de 4 MMcf/j en utilisant une automatisation numérique intégrée, validant l'économie des modernisations dans les actifs matures. La plateforme de jumeau numérique midstream de Kongsberg Digital agrège les données SCADA, SIG et de corrosion pour fournir une visibilité sur un seul écran, réduisant les budgets de maintenance annuels tout en diminuant le risque de déversement.

Analyse de l'Impact des Freins sur le Marché de l'Automatisation des Procédés et de l'Instrumentation*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Goulots d'étranglement de la certification en cybersécurité retardant les déploiements IIoT à grande échelle | –0.8% | Mondial ; aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour le réglage des contrôles avancés des processus en Asie émergente | –0.6% | Marchés émergents de l'APAC ; répercussions sur le MEA | Moyen terme (2-4 ans) |

| Infrastructure héritée fragmentée augmentant le coût total de possession en Europe | –0.4% | Europe ; impact sélectif en Amérique du Nord | Long terme (≥ 4 ans) |

| Délais d'approvisionnement prolongés en semi-conducteurs contraignant les chaînes d'approvisionnement en API et en DCS | –0.7% | Mondial ; sévère dans l'automobile et l'électronique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de la certification en cybersécurité retardant les déploiements IIoT à grande échelle

Les cycles d'évaluation ISA/IEC 62443 ajoutent six à douze mois aux mégaprojets, exigeant des tests de pénétration exhaustifs pour chaque segment de réseau. Les services publics d'eau jonglant avec la conformité NIS2 voient leurs budgets mis à rude épreuve par des audits tiers et des déploiements « zéro confiance », retardant les mises à niveau de connectivité des capteurs. Des recherches publiées dans Frontiers soulignent le nombre limité de cadres de sécurité prêts à l'emploi, élargissant les écarts entre la politique de sécurité et l'adoption dans le monde réel.

Pénurie de main-d'œuvre qualifiée pour le réglage des contrôles avancés des processus en Asie émergente

Kelly Services estime qu'il n'y a que 9 candidats qualifiés en automatisation par poste ouvert, malgré des salaires médians supérieurs à 72 000 USD. Une revue systématique de l'adoption de l'Industrie 4.0 montre que les fabricants d'Asie du Sud luttent contre les coûts de formation et les préoccupations relatives à la sécurité de l'emploi, ralentissant la montée en puissance des contrôleurs à modèle prédictif qui nécessitent une expertise du domaine pour reconfigurer les boucles sur des matières premières variables. Les fournisseurs déploient des académies virtuelles, mais la courbe d'apprentissage de trois à cinq ans maintient la contrainte significative jusqu'au milieu de la décennie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de l'Automatisation des Procédés et de l'Instrumentation

Par instrument :

Les instruments de terrain constituent le fondement du marchéLes instruments de terrain ont capturé 43,62 % des revenus de 2025, formant la couche de mesure essentielle qui alimente les contrôles de niveau supérieur dans le raffinage, la chimie et l'énergie. Les transmetteurs de pression, de température et de niveau intègrent désormais des diagnostics embarqués qui signalent les dérives de capteurs et les défauts de câblage, réduisant les heures de dépannage. Les vannes de régulation, dont l'expansion devrait atteindre un TCAC de 6,52 % jusqu'en 2031, bénéficient de l'électrification qui supprime les pertes d'air comprimé tout en permettant une actuation à forte densité de couple. L'acquisition de Flexim par Emerson a élargi sa gamme de débitmètres à ultrasons, signalant une consolidation plus profonde autour de la détection multiparamètre. Les analyseurs de gaz et de liquides analytiques intègrent des classificateurs IA qui réduisent drastiquement les fausses alarmes, et le partenariat Endress+Hauser–SICK étend le support mondial du cycle de vie pour les analyseurs de processus. L'Ethernet-APL, capable de 10 Mbps sur 1 km de câblage à sécurité intrinsèque, est désormais une spécification par défaut dans les appels d'offres greenfield. Ces mises à niveau maintiennent le marché de l'automatisation des processus et de l'instrumentation dans un cycle d'expansion intelligente en périphérie.

Le paysage des instruments converge vers des modèles de « capteur-en-tant-que-service », où les diagnostics, les microprogrammes et les certificats d'étalonnage sont transmis directement depuis les nuages des fournisseurs vers les systèmes de contrôle distribué. Les plateformes de multiplexage de débitmètres réduisent l'encombrement des armoires, tandis que les analyseurs optiques réduisent les systèmes d'échantillonnage et diminuent les coûts de gaz de purge. Dans le domaine de l'eau et des eaux usées, les transducteurs de pression intelligents s'interfacent directement avec le SCADA en nuage, permettant la détection prédictive des fuites. Une telle intégration favorise la fidélisation aux fournisseurs tout en simplifiant le suivi des coûts du cycle de vie, renforçant le rôle central des dispositifs de terrain dans l'optimisation globale de l'usine.

Par solution :

La primauté des API face à la disruption de l'APCLes automates programmables industriels détenaient une part de 22,05 % en 2025, mais leur primauté est challengée par une croissance de 7,74 % de TCAC des contrôles avancés des processus à mesure que les usines adoptent l'optimisation en boucle fermée pilotée par l'IA. La plateforme DeltaV d'Emerson regroupe désormais les couches SCADA, MES et historien, brouillant les frontières hiérarchiques traditionnelles. La demande de systèmes instrumentés de sécurité augmente parallèlement aux audits IEC 61511 dans les complexes chimiques du Moyen-Orient. La station de travail d'automatisation Simatic de Siemens élimine les baies d'API matériels, consolidant la logique, l'IHM et les passerelles périphériques dans des PC industriels. La suite Digital Cognition de Honeywell introduit des co-pilotes d'IA générative qui réduisent de 80 % le temps de construction des procédures opérateur. La pile de solutions se consolide en licences de plateforme capturant des revenus logiciels pluriannuels, un changement structurel façonnant la future composition du marché de l'automatisation des processus et de l'instrumentation.

Les modules intégrés de gestion de la performance des actifs, de gestion des données opérationnelles et d'analytique en périphérie sont désormais inclus dans les licences de contrôle, garantissant un flux de travail transparent du réglage de boucle à l'analyse des vibrations à distance. Les passerelles Ethernet-APL relient le plancher de l'usine aux infrastructures ERP, permettant une comptabilité de production en quasi-temps réel. La fragilité de la chaîne d'approvisionnement augmentant les délais de livraison matériels, la logique définie par logiciel gagne en faveur en découplant le développement d'applications du câblage d'entrées/sorties — une disposition qui soutiendra l'élan de l'APC tout au long de la décennie.

Par secteur d'utilisation final :

La maturité du pétrole et du gaz contraste avec l'innovation pharmaceutiqueLe pétrole et le gaz sont restés le plus grand acheteur avec une part de 28,74 % en 2025. Les installations en amont se concentrent sur les réseaux de détection de méthane et les modernisations de vannes électrifiées, tandis que les opérateurs midstream déploient des jumeaux SCADA en nuage pour optimiser la pression en ligne et réduire les arrêts non planifiés. Les raffineries en aval investissent dans des contrôleurs à modèle prédictif qui resserrent les rendements brut-distillat dans des marchés énergétiques volatils. En revanche, les produits pharmaceutiques et la biopharma affichent le TCAC le plus élevé de 7,18 %, accéléré par les orientations de la FDA soutenant la fabrication continue et la technologie analytique de processus. Les feuilles de route Pharma 4.0 privilégient les modules modulaires avec des tests de libération en temps réel intégrés, ce qui nécessite des analyseurs spectraux, des microdébitmètres et des boucles de contrôle autonomes en salle blanche.

Les produits chimiques et les pétrochimiques modernisent les réacteurs à intégration thermique via un APC équipé de capteurs logiciels, améliorant les indicateurs d'intensité énergétique. Les segments de production d'électricité mettent à niveau les contrôles distribués pour intégrer le stockage de batteries et la co-combustion d'hydrogène. Les services publics d'eau, ayant alloué plus de 530 millions USD à des projets d'« eau intelligente » en 2024, continuent de déployer des compteurs à ultrasons et une analytique de fuites basée sur l'IA. Dans tous les secteurs, la poussée vers les réductions des émissions de portée 1 et les chaînes d'approvisionnement d'économie circulaire garantit que chaque secteur industriel augmente la densité des capteurs et la profondeur de l'analytique, soutenant la croissance à long terme du marché de l'automatisation des processus et de l'instrumentation.

Analyse géographique

Marché de l'Automatisation des Procédés et de l'Instrumentation en Asie-Pacifique

L'Asie-Pacifique a généré 37,12 % des revenus de 2025 et demeure le principal pôle de production d'automates programmables de gamme intermédiaire, de vannes intelligentes et d'IPC embarqués. Les autorités chinoises subventionnent les puces Ethernet industriel, permettant aux fabricants d'équipements d'origine locaux de proposer des prix inférieurs aux importations et d'accélérer la consolidation des fournisseurs. L'Inde, le Vietnam et l'Indonésie développent des corridors de fabrication discrets et hybrides, stimulant la demande d'architectures de contrôle évolutives et compatibles IIoT. Les gouvernements régionaux renforcent également les plafonds d'émissions de particules fines, favorisant l'adoption d'analyseurs de gaz laser et de transmetteurs de pression différentielle haute gamme. Cette combinaison d'acheteurs sensibles aux prix et de réglementations plus strictes positionne l'Asie-Pacifique comme leader en volume et en innovation pour le marché de l'automatisation des procédés et de l'instrumentation.

Marché de l'Automatisation des Procédés et de l'Instrumentation au Moyen-Orient et en Afrique

Le Moyen-Orient devrait enregistrer le CAGR le plus rapide de 6,63 % d'ici 2031, les États du Golfe orientant leurs fonds souverains vers les chaînes de valeur de l'hydrogène bleu et vert. L'adoption de systèmes instrumentés de sécurité conformes à la norme IEC 61511 au sein des complexes pétrochimiques stimule les commandes de transmetteurs certifiés SIL et de vannes d'arrêt d'urgence. Les projets d'hydrogène vert de plusieurs milliards de dollars de l'Égypte dans la Zone économique du Canal de Suez signalent l'expansion vers le sud de l'Afrique de la demande en instrumentation de procédés. L'Atlas de l'Hydrogène Vert d'Afrique du Sud identifie plus de 30 pôles potentiels, générant de nouvelles offres pour des ensembles de mesure de débit, de pression et de chromatographie en phase gazeuse.

Marché de l'Automatisation des Procédés et de l'Instrumentation dans les Amériques et en Europe

L'Amérique du Nord met l'accent sur les modernisations de sites existants qui intègrent l'analytique en périphérie dans les DCS existants, permettant des retours rapides sans arrêts prolongés. Le financement fédéral pour l'électrification des infrastructures stimule les mises à niveau des systèmes de contrôle dans les installations de traitement de l'eau, des eaux usées et de production chimique en mode batch. Parallèlement, des règles strictes en matière de cybersécurité entraînent des investissements dans des pare-feux à confiance zéro et des passerelles gérées par certificats, retardant certains projets IIoT tout en augmentant les dépenses consacrées aux modules d'accès à distance sécurisé. L'Europe, avec ses infrastructures héritées et ses mandats de décarbonisation, oriente ses budgets vers des kits de migration reliant les nœuds PROFIBUS aux dérivations Ethernet-APL. La région est également à l'avant-garde des pilotes de maintenance prédictive, favorisant la demande de progiciels APC auto-apprenants dans les secteurs de la chimie, du ciment et des aciéries. L'Amérique du Sud reste un marché émergent ; le traitement des saumures de lithium au Chili et les complexes de bioéthanol au Brésil illustrent le potentiel de croissance latent lié au financement de la décarbonisation.

Paysage concurrentiel

Le marché du contrôle de processus et de l'instrumentation est modérément concentré, les cinq premiers fournisseurs — Emerson, ABB, Honeywell, Schneider Electric et Siemens — représentant collectivement environ 55 % de part de revenus. L'acquisition d'AspenTech pour 7,2 milliards USD par Emerson accélère son pivot vers un modèle de revenus récurrents centré sur le logiciel et intègre des moteurs de modèles hybrides avancés dans ses gammes DeltaV et Ovation. L'acquisition en 2025 par ABB de la division d'accessoires de câblage chinoise de Siemens élargit son empreinte régionale à 230 villes, démontrant une expansion inorganique continue pour sécuriser l'accès aux canaux de distribution. La mise à jour d'IA générative Field PKS de Honeywell réduit les temps d'arrêt des équipements de 25 % et l'effort de rédaction des procédures de 80 %, signalant un pivot vers des plateformes d'automatisation cognitive qui défendent les marges dans un contexte de marchandisation croissante des composants.

Les thèmes stratégiques incluent la convergence nuage-périphérie, la spécialisation en conformité sécurité et les packages d'applications spécifiques aux verticaux. Schneider Electric alloue 700 millions USD aux projets de transition énergétique et d'IA aux États-Unis, soulignant la course à l'intégration de l'analytique au point de contrôle. Les petites entreprises de logiciels exploitent l'ouverture des plateformes pour fournir des bibliothèques de modèles IA et des applications d'orchestration à faible code, empiétant sur la différenciation des acteurs établis. Parallèlement, la pénurie de composants déplace le pouvoir de négociation vers les fournisseurs possédant des feuilles de route pour les semi-conducteurs, mais incite les fabricants d'équipements d'origine à reconcevoir les cartes autour de microcontrôleurs largement disponibles.

La concurrence par les prix s'intensifie dans les transmetteurs d'entrée de gamme et les mini-baies d'API où les marques de l'APAC exploitent les économies d'échelle et les incitations gouvernementales. À l'inverse, les vannes SIL-3 spécialisées, l'actuation certifiée sous-marine et les licences APC augmentées par l'IA commandent des prix premium et des contrats de service fidélisants. Des opportunités dans des espaces non explorés abondent dans le contrôle des électrolyseurs à hydrogène, le traitement des matériaux pour batteries et les usines de captage du carbone — des segments exigeant une instrumentation de très haute pureté et un contrôle en boucle fermée à haute fréquence.

Leaders du secteur de l'automatisation des processus et de l'instrumentation

ABB Limited

Emerson Electric Co.

Schneider Electric SE

Siemens AG

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de l'Automatisation des Procédés et de l'Instrumentation

- ABB Ltd

- Emerson Electric Co.

- Honeywell International Inc.

- Mitsubishi Electric Corp.

- Rockwell Automation Inc.

- Schneider Electric SE

- Siemens AG

- Yokogawa Electric Corporation

- General Electric Company

- Eaton Corporation plc

- Omron Corporation

- Bosch Rexroth AG

- Phoenix Contact GmbH

- Metso Automation

- Endress+Hauser Group

- FANUC Corporation

- Fuji Electric Co., Ltd.

- Advantech Co., Ltd.

- Hitachi, Ltd.

- National Instruments Corp.

- Delta Electronics Inc.

- Pepperl+Fuchs SE

- KROHNE Messtechnik GmbH

- Belden Inc.

Lire l'Analyse des Entreprises du Marché de l'Automatisation des Procédés et de l'Instrumentation

Développements Récents du Secteur sur le Marché de l'Automatisation des Procédés et de l'Instrumentation

- Mai 2025 : Emerson a lancé le Projet Beyond, une plateforme d'opérations d'entreprise définie par logiciel intégrant l'orchestration par IA et une architecture de sécurité « zéro confiance » pour moderniser les piles technologiques d'automatisation industrielle sans perturber les systèmes existants.

- Mars 2025 : ABB a finalisé l'acquisition de la division d'accessoires de câblage de Siemens en Chine pour plus de 150 millions USD, élargissant sa portée de marché à 230 villes et améliorant son portefeuille de technologies pour les bâtiments intelligents.

- Février 2025 : Emerson a finalisé l'acquisition des actions restantes d'AspenTech pour 7,2 milliards USD à 265 USD par action, combinant des solutions d'automatisation avec une expertise logicielle pour faire progresser l'excellence opérationnelle dans les industries à forte intensité d'actifs.

- Février 2025 : Rockwell Automation s'est associé à AWS pour accélérer la transformation numérique grâce à des solutions activées dans le nuage, présentant DataMosaix DataOps industriel et Fiix CMMS au salon Hannover Messe 2025.

Périmètre du rapport mondial sur le marché de l'automatisation des processus et de l'instrumentation

Le rapport sur le marché de l'automatisation des processus et de l'instrumentation est segmenté par instrument (instruments de terrain (transmetteurs de pression, transmetteurs de température, transmetteurs de niveau, débitmètres), vannes de régulation (vannes de régulation pneumatiques, vannes de régulation électriques, vannes de régulation hydrauliques), instruments analytiques (analyseurs de gaz, analyseurs de liquides)), solution (contrôle avancé des processus (APC), système de contrôle distribué (DCS), interface homme-machine (IHM), système d'exécution de la fabrication (MES), automate programmable industriel (API), systèmes instrumentés de sécurité, télésurveillance et acquisition de données (SCADA), logiciels de gestion des actifs et de maintenance prédictive, solutions de communication industrielle et de mise en réseau), secteur d'utilisation final (pétrole et gaz, produits chimiques et pétrochimiques, produits pharmaceutiques et biopharma, alimentation et boissons, production d'électricité et services publics, traitement des eaux et des eaux usées, métaux et mines, pâte et papier, semi-conducteurs et électronique) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

Aperçu de la Segmentation

| Instruments de terrain | Transmetteurs de pression |

| Transmetteurs de température | |

| Transmetteurs de niveau | |

| Débitmètres | |

| Vannes de régulation | Vannes de régulation pneumatiques |

| Vannes de régulation électriques | |

| Vannes de régulation hydrauliques | |

| Instruments analytiques | Analyseurs de gaz |

| Analyseurs de liquides |

| Contrôle avancé des processus (APC) |

| Système de contrôle distribué (DCS) |

| Interface homme-machine (IHM) |

| Système d'exécution de la fabrication (MES) |

| Automate programmable industriel (API) |

| Systèmes instrumentés de sécurité |

| Télésurveillance et acquisition de données (SCADA) |

| Logiciels de gestion des actifs et de maintenance prédictive |

| Solutions de communication industrielle et de mise en réseau |

| Pétrole et gaz |

| Produits chimiques et pétrochimiques |

| Produits pharmaceutiques et biopharma |

| Alimentation et boissons |

| Production d'électricité et services publics |

| Traitement des eaux et des eaux usées |

| Métaux et mines |

| Pâte et papier |

| Semi-conducteurs et électronique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par instrument | Instruments de terrain | Transmetteurs de pression |

| Transmetteurs de température | ||

| Transmetteurs de niveau | ||

| Débitmètres | ||

| Vannes de régulation | Vannes de régulation pneumatiques | |

| Vannes de régulation électriques | ||

| Vannes de régulation hydrauliques | ||

| Instruments analytiques | Analyseurs de gaz | |

| Analyseurs de liquides | ||

| Par solution | Contrôle avancé des processus (APC) | |

| Système de contrôle distribué (DCS) | ||

| Interface homme-machine (IHM) | ||

| Système d'exécution de la fabrication (MES) | ||

| Automate programmable industriel (API) | ||

| Systèmes instrumentés de sécurité | ||

| Télésurveillance et acquisition de données (SCADA) | ||

| Logiciels de gestion des actifs et de maintenance prédictive | ||

| Solutions de communication industrielle et de mise en réseau | ||

| Par secteur d'utilisation final | Pétrole et gaz | |

| Produits chimiques et pétrochimiques | ||

| Produits pharmaceutiques et biopharma | ||

| Alimentation et boissons | ||

| Production d'électricité et services publics | ||

| Traitement des eaux et des eaux usées | ||

| Métaux et mines | ||

| Pâte et papier | ||

| Semi-conducteurs et électronique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'automatisation des processus et de l'instrumentation ?

Le marché a atteint 81,10 milliards USD en 2026 et devrait progresser jusqu'à 105,08 milliards USD d'ici 2031 à un TCAC de 5,32 % sur la période 2026-2031.

Quelle région est en tête sur le marché de l'automatisation des processus et de l'instrumentation ?

L'Asie-Pacifique détient la plus grande part de revenus de 37,12 %, portée par l'automatisation généralisée des usines et des fournisseurs locaux compétitifs.

Quel type d'instrument connaît la croissance la plus rapide ?

Les vannes de régulation affichent la croissance la plus élevée, avec un TCAC prévu de 6,52 % jusqu'en 2031, en raison de l'électrification et du durcissement des mandats d'émissions.

Pourquoi les systèmes de contrôle avancé des processus gagnent-ils en dynamisme ?

Les fabricants les adoptent pour réduire la consommation d'énergie, activer la maintenance prédictive et satisfaire des exigences réglementaires de reporting plus strictes, entraînant un TCAC de 7,74 % dans cette catégorie de solutions.

Quelle est la principale contrainte pesant sur les déploiements IIoT à grande échelle ?

La certification en cybersécurité selon la norme ISA/IEC 62443 ajoute six à douze mois aux délais des projets, retardant les mises à niveau de connectivité.

Quelle est l'importance du déficit de compétences en main-d'œuvre ?

Le secteur a besoin d'environ 290 000 postes en automatisation à l'échelle mondiale, mais seulement 9 candidats qualifiés sont disponibles par poste ouvert, ralentissant le déploiement des systèmes de contrôle avancés, en particulier en Asie émergente.

Dernière mise à jour de la page le: