Taille et part du marché marocain du verre d'emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

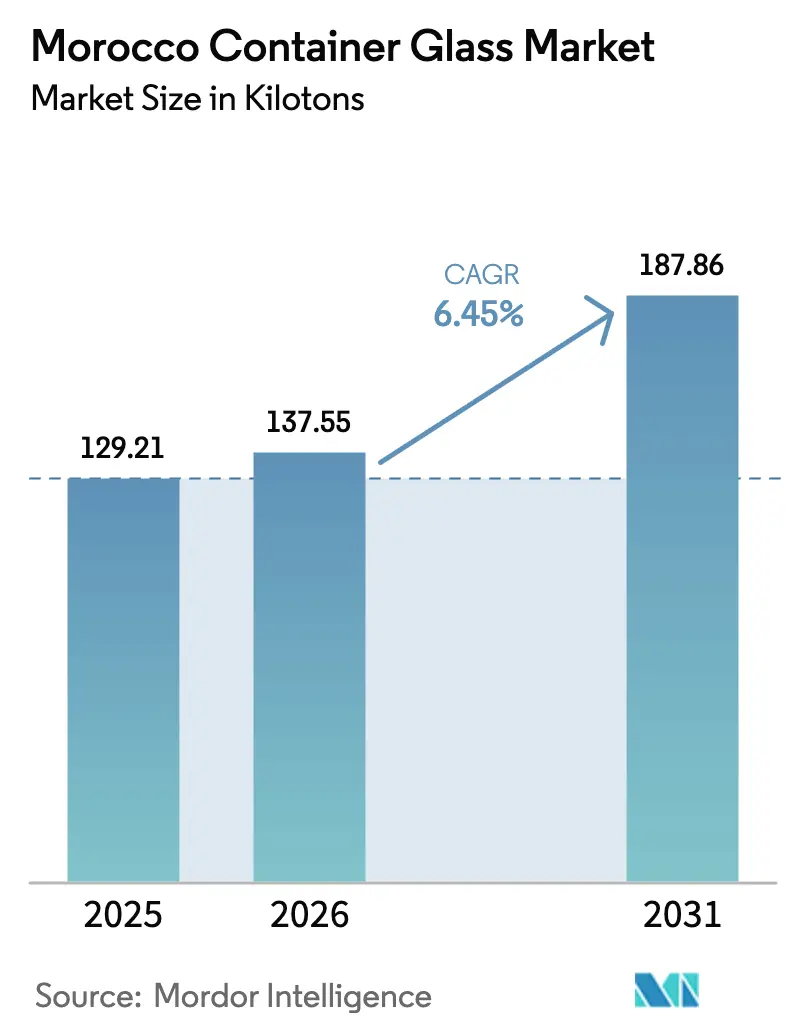

| Taille du marché de l'année de base (2025) | 129.21 kilotonnes |

| Volume du Marché (2026) | 137.55 kilotonnes |

| Volume du Marché (2031) | 187.86 kilotonnes |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

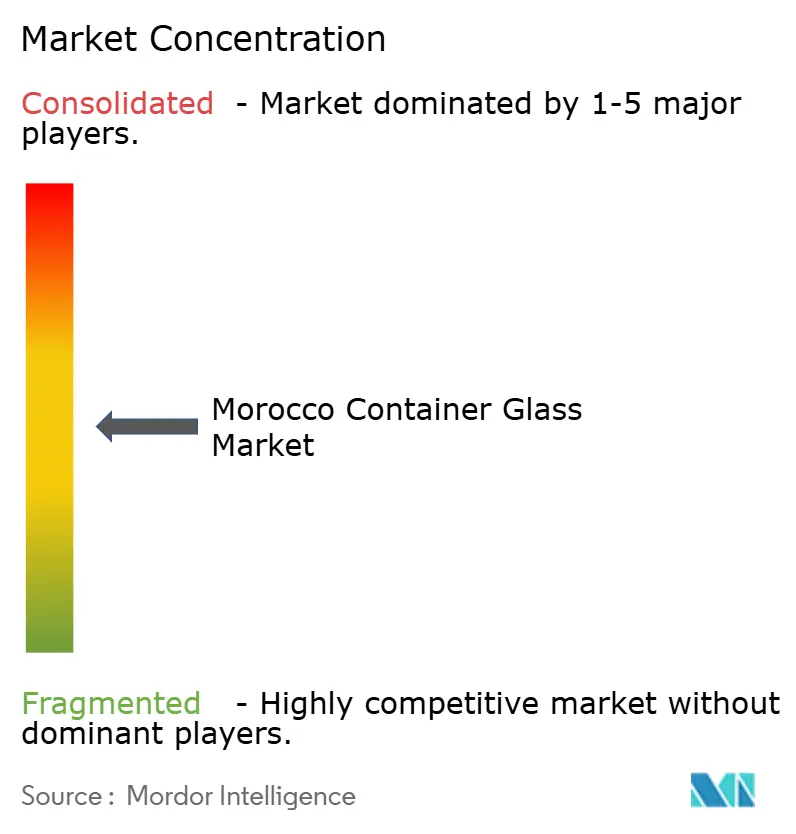

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché marocain du verre d'emballage par Mordor Intelligence

La taille du marché marocain du verre d'emballage en 2026 est estimée à 137,55 kilotonnes, en progression par rapport à la valeur de 2025 de 129,21 kilotonnes, avec des projections pour 2031 indiquant 187,86 kilotonnes, soit une croissance à un TCAC de 6,45 % sur la période 2026-2031. La croissance régulière est portée par la hausse des revenus urbains, la premiumisation des boissons et la position du Maroc en tant que plaque tournante régionale d'exportation qui fournit des emballages en verre conformes aux acheteurs de l'Union européenne et des États-Unis. Les investissements soutenus dans le port Tanger Med, le train à grande vitesse et les zones d'accélération industrielle contribuent à réduire les délais de mise sur le marché et renforcent le rôle du pays en tant que pont entre l'Afrique subsaharienne et l'Europe. Les vents favorables des politiques publiques, notamment la loi sur l'économie circulaire de 2024 avec des objectifs obligatoires de contenu recyclé, poussent les fabricants à moderniser leurs lignes de traitement du calcin, à intégrer les énergies renouvelables et à se différencier sur leurs références en matière de durabilité. Parallèlement, la reprise du tourisme et les préparatifs pour la Coupe du Monde de la FIFA 2030 stimulent la demande en restauration et hôtellerie pour des bouteilles en verre premium dans les hôtels, bars et restaurants de Casablanca, Marrakech et des stations balnéaires émergentes.

Points clés du rapport

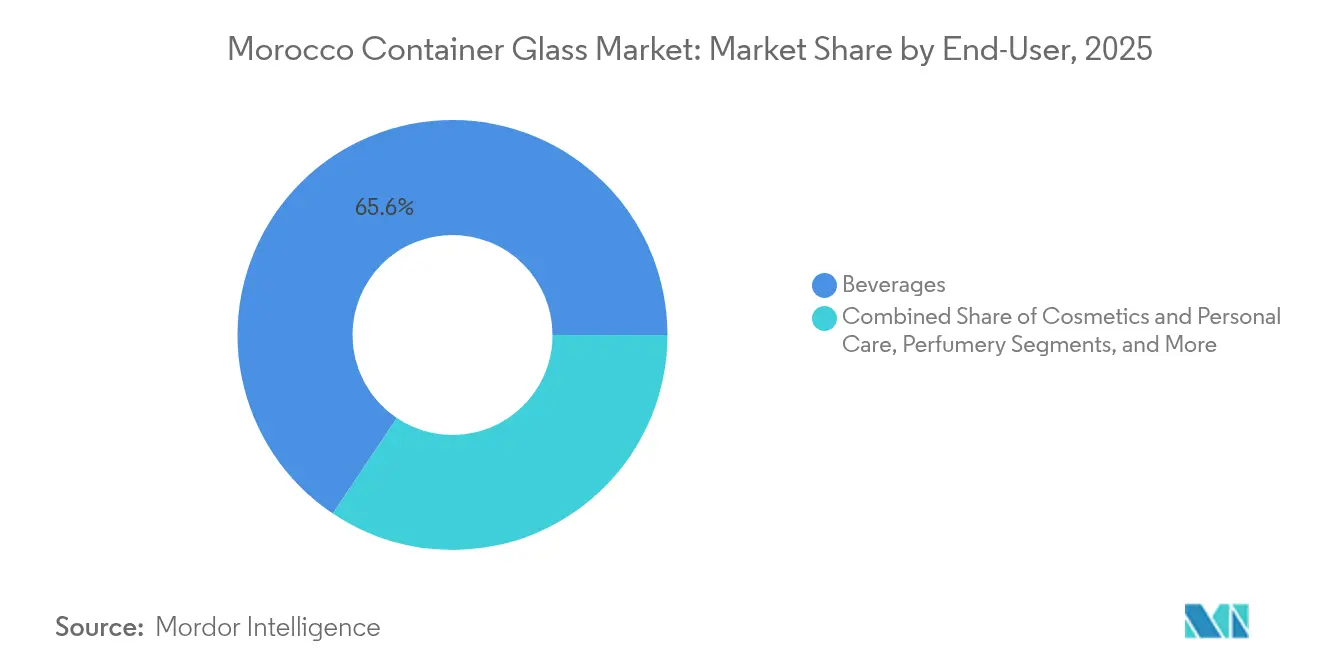

- Par utilisateur final, les boissons ont capté 65,60 % de la part du marché marocain du verre d'emballage en 2025.

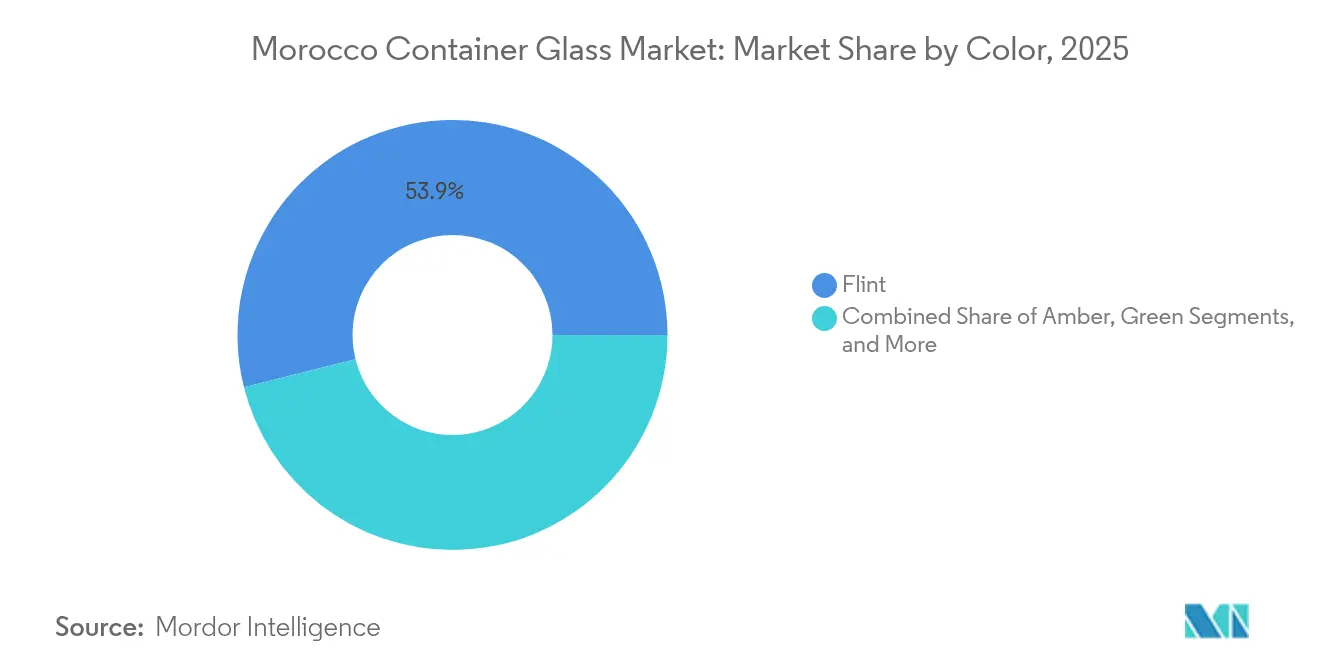

- Par couleur, le marché marocain du verre d'emballage pour le verre ambré devrait croître à un TCAC de 7,42 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché marocain du verre d'emballage

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation rapide et premiumisation des boissons | +1.2% | National, concentré dans le corridor Casablanca-Rabat | Moyen terme (2 à 4 ans) |

| Croissance agro-alimentaire orientée à l'exportation (huile d'olive, conserves de fruits) | +0.9% | National, avec un accent sur l'exportation vers les marchés de l'UE | Long terme (≥ 4 ans) |

| Objectifs obligatoires de contenu recyclé (loi sur l'économie circulaire 2024) | +0.8% | Mise en œuvre nationale avec des variations régionales | Court terme (≤ 2 ans) |

| Tourisme et demande en restauration et hôtellerie liée à la Coupe du Monde de la FIFA 2030 | +1.1% | National, concentré dans les grandes villes et les zones touristiques | Moyen terme (2 à 4 ans) |

| Développement des énergies renouvelables réduisant les charges d'exploitation des fours | +0.7% | National, avec l'impact le plus élevé dans les régions méridionales riches en énergie solaire | Long terme (≥ 4 ans) |

| Essor de la parfumerie artisanale et de niche à Marrakech et Casablanca | +0.3% | Régional, centré sur Marrakech et Casablanca | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et premiumisation des boissons

Le taux d'urbanisation du Maroc a augmenté à 65,2 % en 2024 et devrait atteindre 67,8 % d'ici 2030, concentrant emplois et pouvoir d'achat dans des villes qui génèrent déjà 80 % de la production productive du pays. Les consommateurs urbains de Casablanca-Settat se tournent de plus en plus vers la bière premium, le vin et les boissons fonctionnelles conditionnées en verre, qui signalent qualité et durabilité. Bien que Kantar ait enregistré des baisses de volume de 12 % pour les jus de fruits en 2024, les bouteilles en verre restent le conditionnement privilégié pour les références à valeur ajoutée, où la transparence et le gaufrage de marque sont essentiels. Les entreprises de boissons ont réagi en testant des bouteilles en verre blanc à panneaux élancés qui réduisent le poids de 8 % par rapport aux formats de 2023, abaissant ainsi les coûts de transport sans compromettre les attributs premium. À mesure que les assortiments de boissons se diversifient vers les sodas artisanaux et les hard seltzers, le marché marocain du verre d'emballage enregistre des commandes supplémentaires pour des bouteilles de plus petite taille optimisées pour le contrôle des portions.

Croissance agro-alimentaire orientée à l'exportation

Le Maroc a exporté 77 700 tonnes d'olives de table en 2023, se classant troisième au niveau mondial et soulignant l'importance stratégique des exportations agro-alimentaires à valeur ajoutée. Les distributeurs européens exigent de plus en plus des bocaux en verre recyclable qui offrent une durée de conservation prolongée et une présence premium en rayon, atteignant des prix de 12 à 30 EUR/kg (13 à 33 USD/kg) dans les rayons spécialisés. Le programme national Génération Green 2020-2030 canalise 40 milliards USD vers le dessalement et l'irrigation, favorisant des clusters d'olives, d'agrumes et de baies à plus haute valeur ajoutée qui alimentent une demande soutenue pour des bocaux en verre blanc de qualité alimentaire. L'accès préférentiel dans le cadre de l'Accord d'association avec l'UE et de l'Accord de libre-échange Maroc-États-Unis donne aux conditionneurs locaux un avantage en termes de droits de douane, propulsant davantage le marché marocain du verre d'emballage sur les circuits d'exportation. Pour saisir cette opportunité, Société d'Exploitation de Verreries au Maroc (SEVAM) a investi dans une nouvelle ligne de pressage-soufflage à col étroit d'une capacité de 150 t/jour, dédiée aux bocaux d'olives de 314 ml conformes aux limites de migration de la FDA américaine et de l'UE.

Objectifs obligatoires de contenu recyclé

La loi sur l'économie circulaire de 2024 oblige le verre d'emballage à incorporer des teneurs progressivement plus élevées en contenu recyclé, à partir de 20 % de calcin en 2025 et atteignant 35 % d'ici 2028. La collecte municipale actuelle ne capte que 6 % des déchets de verre, laissant un déficit structurel en calcin qui incite les producteurs à financer des programmes de rachat et des centres de collecte triés par couleur. Verallia pilote un programme en circuit fermé à Rabat, en émettant des caisses étiquetées par QR code aux comptes de restauration et hôtellerie qui retournent les emballages vides pour un tri centralisé par couleur, ce qui a augmenté le rendement en calcin de 12 points de pourcentage au cours des six premiers mois.[1]Verallia, "Résultats du premier trimestre 2025," verallia.com La conformité génère des économies de coûts, car chaque substitution de 10 % de calcin réduit l'énergie du four de 2,5 % et abaisse les émissions de CO₂ de 5 %. La pression réglementaire positionne le secteur marocain du verre d'emballage pour approvisionner les acheteurs de l'UE qui recherchent des emballages bas carbone certifiés dans le cadre des règles à venir du Mécanisme d'ajustement carbone aux frontières.

Tourisme et demande liée à la Coupe du Monde de la FIFA 2030

Le Maroc a accueilli un nombre record de 14,6 millions de touristes en 2024, générant 10 milliards USD (100 milliards MAD) de recettes, soit l'équivalent de 7,4 % du PIB du pays. Les projets hôteliers à Marrakech, Tanger et le corridor côtier nord ont ajouté plus de 11 000 chambres entre 2024 et 2025, dont la plupart ont spécifié le verre pour l'eau en chambre, les spiritueux du minibar et les condiments de table. Les appels d'offres des villes hôtes pour la Coupe du Monde de la FIFA 2030 exigent que les sponsors de boissons utilisent des emballages contenant au moins 40 % de contenu recyclé et une recyclabilité démontrée, un critère qui favorise intrinsèquement le verre par rapport au PET multicouche. Les brasseries artisanales d'Agadir et de Fès ont répondu en contractant des producteurs locaux de bouteilles en verre blanc pour des formats en édition limitée de 250 ml arborant des motifs nationaux, approfondissant ainsi les volumes sur le marché marocain du verre d'emballage.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution par les plastiques et prolifération du PET allégé | -1.4% | National, avec un impact plus élevé dans les segments sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Volatilité des prix de l'énergie malgré la montée en puissance des énergies renouvelables | -0.8% | National, avec des variations régionales selon la connectivité au réseau | Court terme (≤ 2 ans) |

| Pénurie structurelle de calcin et chaîne de recyclage informelle | -0.6% | National, avec des pénuries aiguës dans les centres industriels | Long terme (≥ 4 ans) |

| Coûts élevés du fret intérieur du port vers les conditionneurs de l'intérieur | -0.5% | National, avec l'impact le plus élevé sur la fabrication intérieure | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Substitution par les plastiques et prolifération du PET allégé

L'objectif d'Elopak pour 2025 de doubler les volumes adressables au Maroc via des cartons à base de fibres illustre une substitution organisée qui grignote la demande en verre pour les jus et produits laitiers de grande consommation. Les transformateurs de plastique ont réduit le poids des bouteilles PET d'1 L de 36 g en 2020 à 29 g en 2024, diminuant la consommation de carburant de transport par unité jusqu'à 24 % et attirant les conditionneurs sensibles aux prix vers des dépôts régionaux. Bien que la loi Zéro Mika de 2016 ait limité l'utilisation des sacs plastiques à usage unique, les lacunes dans l'application ont révélé la difficulté de modifier des habitudes bien ancrées, suggérant que le militantisme anti-plastique seul ne peut garantir une réduction des volumes de verre. Les multinationales des boissons se couvrent en exploitant des lignes doubles verre-PET, permettant des changements rapides de format qui augmentent l'incertitude de planification pour les usines de verre domestiques aux longs cycles de four. En réponse, les verriers prototypent des bouteilles consignées de 190 ml qui promettent 25 rotations et 35 % d'émissions sur le cycle de vie inférieures à leurs équivalents PET, incitant les circuits de l'hôtellerie-restauration (HORECA) à rester fidèles au verre.

Volatilité des prix de l'énergie malgré la montée en puissance des énergies renouvelables

Le Maroc vise à atteindre 52 % d'électricité renouvelable d'ici 2030 ; cependant, les contraintes d'intégration au réseau et de stockage entraînent une volatilité sur le marché spot qui pèse sur les fondeurs à forte intensité énergétique. Un four standard de 300 t/jour supporte des coûts énergétiques représentant près de 30 % du prix de la bouteille au départ usine, augmentant fortement lorsque les importations de GNL s'envolent. Les études de faisabilité de la chaleur solaire à Zagora et Ouarzazate indiquent un coût de chaleur actualisé inférieur à 2,5 centimes/kWh thermique ; cependant, le déploiement dépend de la sécurisation de contrats d'achat à long terme, que peu de producteurs de verre d'emballage ont obtenus. L'appoint électrique porte l'efficacité de fusion à 84 %, mais les préoccupations concernant l'intensité capitalistique et la fiabilité du réseau retardent l'adoption, forçant le report des reconstructions de fours au-delà de 2026. En conséquence, les producteurs couvrent leur approvisionnement en combustible avec des contrats GNL pluriannuels, sacrifiant une partie de la flexibilité des coûts variables mais préservant la capacité de fusion de base, essentielle pour le marché marocain du verre d'emballage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons conservent le leadership en volume tandis que les cosmétiques progressent

Les boissons ont représenté 65,60 % de la part du marché marocain du verre d'emballage en 2025, contribuant au débit total pour les conditionneurs alcoolisés et non alcoolisés. L'élan du segment repose sur des mandats réglementaires qui imposent l'utilisation du verre pour les appellations de vins millésimés et l'intégrité des timbres fiscaux sur les spiritueux, ancrant la demande de base malgré les fluctuations des catégories. Les start-ups de bière artisanale bénéficient de différentiels de droits sur la production en petits lots, suscitant des commandes de bouteilles ambrées de 330 ml avec gaufrage de marque qui commandent des primes en rayon dans les quartiers touristiques. Les conditionneurs de boissons non alcoolisées subissent une pression sur les marges à mesure que les volumes de boissons gazeuses diminuent, mais continuent de spécifier des bouteilles en verre blanc allégé d'1 L pour les mixeurs premium destinés aux comptes de l'hôtellerie.

Parallèlement aux boissons, le marché des cosmétiques et des soins personnels devrait enregistrer le TCAC le plus rapide de 7,15 % jusqu'en 2031, soutenu par l'ascension du Maroc en tant que pôle aromatique pour les parfumeries de niche centrées à Marrakech. Les exportateurs de parfums privilégient des flacons en verre blanc haute clarté avec des talons épais et une métallisation décorative, ce qui augmente le chiffre d'affaires moyen par tonne par rapport aux articles de boissons standard. La demande pharmaceutique apporte de la stabilité, car les conditionneurs de médicaments marocains préfèrent les flacons ambrés de type II pour répondre aux directives du Conseil international pour l'harmonisation, orientant le secteur marocain du verre d'emballage vers des lignes d'emballage médical à plus haute marge.

Par couleur : le verre blanc domine tandis que l'ambré accélère

Le verre blanc a contrôlé 53,90 % du marché marocain du verre d'emballage en 2025, grâce à sa polyvalence dans les secteurs alimentaire, des boissons et des cosmétiques. Les exportateurs d'huile d'olive extra-vierge insistent sur le verre blanc transparent pour mettre en valeur les grades de couleur prisés par les acheteurs européens, ce qui se traduit par des commandes soutenues pour les formats Dorica et Marasca de 500 ml. Les verreries optimisent le tri optique pour récupérer le calcin de couleurs mélangées et le réutiliser dans des lots de verre blanc, renforçant les arguments de durabilité face aux mandats de contenu recyclé.

Le verre ambré, bien que plus modeste, devrait croître à un TCAC de 7,42 % jusqu'en 2031, porté par la demande de performance anti-UV de la part de la pharmacie, de la bière artisanale et des spiritueux de spécialité. L'acquisition de Consol par Ardagh en 2024 débloque des formulations ambrées propriétaires avec des profils Fe2O3 affinés qui réduisent les températures de fusion de 15 °C, séduisant les fours à forte intensité énergétique au Maroc. L'utilisation du verre vert reste principalement dans les bouteilles de vin tranquille mais fait face à une substitution par le bag-in-box pour les références économiques, tandis que les teintes bleues et autres nuances de niche servent la parfumerie en édition limitée, contribuant collectivement à moins de 3 % de la taille du marché marocain du verre d'emballage.

Analyse géographique

Le marché marocain du verre d'emballage est concentré le long de l'axe économique Casablanca-Rabat, qui représente environ un tiers du PIB et accueille la majorité des conditionneurs et décorateurs qui consomment quotidiennement des chargements de camions d'articles en verre blanc et ambré. La proximité de l'aéroport Mohammed V et d'un port modernisé de 3 millions d'EVP raccourcit les cycles de réapprovisionnement pour les importations de soude et les expéditions à l'exportation de bouteilles finies vers des co-conditionneurs ibériques.

L'expansion de Tanger Med à une capacité de 9 millions d'EVP établit le nord du Maroc comme un hub de transbordement qui achemine les conteneurs en verre vers les marchés en croissance d'Afrique de l'Ouest tels que le Sénégal et la Côte d'Ivoire. Les clusters intérieurs de Marrakech et Fès se spécialisent dans la parfumerie artisanale et les start-ups de boissons artisanales, représentant collectivement 11,60 % de la taille du marché marocain du verre d'emballage en 2025. Cependant, les tarifs élevés du fret intérieur dépassant souvent 0,11 USD par tonne-kilomètre diluent les marges des fournisseurs qui acheminent les bouteilles par camion depuis les fours côtiers vers ces conditionneurs des hauts plateaux.

Les zones côtières méridionales, telles qu'Agadir et Laâyoune, capitalisent sur la transformation agro-alimentaire soutenue par le dessalement, demandant également des bocaux en verre blanc de qualité alimentaire pour les pâtes de fruits de mer et les conserves d'agrumes destinées aux acheteurs de l'UE. À mesure que le développement des énergies renouvelables s'accélère, les régions sahariennes riches en énergie solaire pourraient attirer de nouveaux fours entièrement électriques qui réduisent le coût livré vers les corridors d'Afrique de l'Ouest, diversifiant les empreintes de production géographiques sur le marché marocain du verre d'emballage.

Paysage concurrentiel

Le marché marocain du verre d'emballage reste modérément fragmenté, avec un mélange d'acteurs domestiques établis et de multinationales européennes qui co-localisent entrepôts et bureaux de vente plutôt que d'établir de nouveaux fours en greenfield. SEVAM exploite la seule usine intégrée avec plusieurs machines IS, s'appuyant sur 90 ans d'expertise en outillage et des relations profondes avec les conditionneurs d'huile d'olive et d'argan pour défendre sa part de marché contre les importateurs.

Verallia, Ardagh et Vetropack desservent la demande marocaine en acheminant des chargements de camions depuis des usines espagnoles à travers le détroit de Gibraltar en 48 heures, équilibrant le risque de change tout en testant les seuils de volume locaux qui pourraient justifier de futures constructions en brownfield. L'avantage concurrentiel repose de plus en plus sur la durabilité : le pilote de récupération de calcin de Verallia à Rabat porte le contenu recyclé à 54 %, répondant aux exigences des acheteurs de l'UE avant la date limite de conformité de 2026.

Les acteurs domestiques contre-attaquent avec des délais de livraison plus courts, un gaufrage personnalisé et des séries de production plus petites, ce qui permet aux boissons artisanales de changer fréquemment d'étiquettes, une flexibilité que les grands fours régionaux peinent à égaler. Les nouveaux entrants dans les emballages alternatifs, notamment les cartons en fibres d'Elopak, alimentent des pressions concurrentielles croisées mais motivent également les verriers à commercialiser les avantages en CO₂ sur le cycle de vie des bouteilles consignées à haute rotation, préservant ainsi leur part dans les circuits premium du marché marocain du verre d'emballage.[3]Elopak, "Rapport annuel 2024," elopak.com

Leaders du secteur marocain du verre d'emballage

Société d'Exploitation de Verreries au Maroc

Saverglass SAS

Feemio Group Co., Ltd

Ardagh Group S.A

Verallia SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Verallia a confirmé la reprise des volumes au premier trimestre 2025 et a exclu des arrêts permanents supplémentaires de fours.

- Février 2025 : Le ministère marocain de la Transition énergétique a publié des tarifs de transport mis à jour facilitant les projets d'énergie solaire privés pour les utilisateurs industriels, y compris les verreries.

- Janvier 2025 : Elopak a poursuivi l'intégration de Naturepak au Maroc, développant des lignes d'emballage à base de fibres qui concurrencent le verre dans les secteurs des produits laitiers et des jus.

- Novembre 2024 : Les recettes d'investissements directs étrangers ont atteint 43,195 milliards MAD (4,3 milliards USD), avec des allocations industrielles favorisant une potentielle augmentation de capacité dans l'emballage en verre.

Périmètre du rapport sur le marché marocain du verre d'emballage

Les contenants en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les vitres et autres produits en verre non destinés à l'emballage. Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est valorisé pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu.

Le marché marocain du verre d'emballage est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie, par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché marocain du verre d'emballage ?

La taille du marché marocain du verre d'emballage s'établit à 137,55 kilotonnes en 2026 et devrait atteindre 187,86 kilotonnes d'ici 2031.

Quel segment d'utilisateurs finaux génère le plus de demande ?

Les boissons dominent avec une part de 65,60 % en 2025, portées par les applications de bière premium, de vin et de boissons gazeuses.

À quelle vitesse le segment des cosmétiques et des soins personnels croît-il ?

Les cosmétiques et les soins personnels enregistrent le TCAC le plus rapide de 7,15 % jusqu'en 2031, alimenté par l'expansion des exportations de parfumerie du Maroc.

Quel sera l'impact de la loi sur l'économie circulaire de 2024 ?

La loi impose des objectifs de contenu recyclé qui stimulent la demande en calcin et obligent les fabricants à moderniser rapidement les infrastructures de collecte et de tri.

Quel segment de couleur affiche le plus fort élan de croissance ?

Le verre ambré est en tête de la croissance avec un TCAC de 7,42 % sur la demande croissante des secteurs pharmaceutique et des boissons artisanales.

Comment la Coupe du Monde de la FIFA 2030 influencera-t-elle la demande ?

Les constructions de stades et d'infrastructures hôtelières liées à l'événement devraient stimuler les volumes de bouteilles en verre dans le secteur de l'hôtellerie-restauration, notamment dans les catégories de boissons premium.

Dernière mise à jour de la page le: