Taille et part du marché du verre d'emballage en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

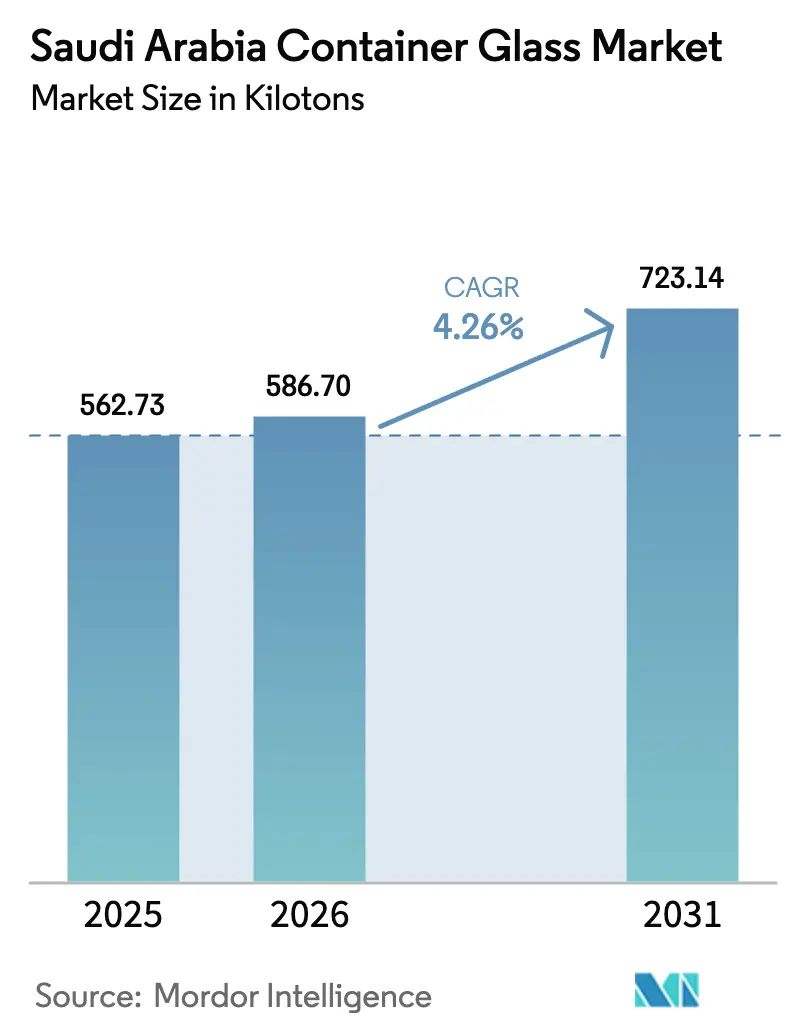

| Taille du marché de l'année de base (2025) | 562.73 kilotonnes |

| Volume du Marché (2026) | 586.7 kilotonnes |

| Volume du Marché (2031) | 723.14 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.26% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en Arabie Saoudite par Mordor Intelligence

La taille du marché du verre d'emballage en Arabie Saoudite devrait croître de 562,73 kilotonnes en 2025 à 586,7 kilotonnes en 2026 et devrait atteindre 723,14 kilotonnes d'ici 2031 à un TCAC de 4,26 % sur la période 2026-2031. Cette expansion est ancrée dans les incitations de la Vision 2030 qui favorisent la localisation industrielle, la croissance soutenue des capacités de transformation agroalimentaire et la préférence croissante des consommateurs pour des emballages premium et durables.[1]Ministère de l'Industrie et des Ressources Minérales, "La transformation industrielle du Royaume portée par la Vision 2030," MIM.GOV.SA Les producteurs nationaux ont répondu par des modernisations de fours et une automatisation qui compensent les tarifs plus élevés sur le double combustible introduits en 2024. La substitution aux importations continue de s'accélérer, car les nouvelles capacités de carbonate de soude mises en service et l'amélioration de la logistique réduisent l'exposition aux chocs d'approvisionnement internationaux. Bien que les contenants en plastique léger restent un défi en termes de coûts, les objectifs croissants d'économie circulaire et la premiumisation portée par les marques maintiennent les volumes de verre sur une trajectoire ascendante.

Principaux enseignements du rapport

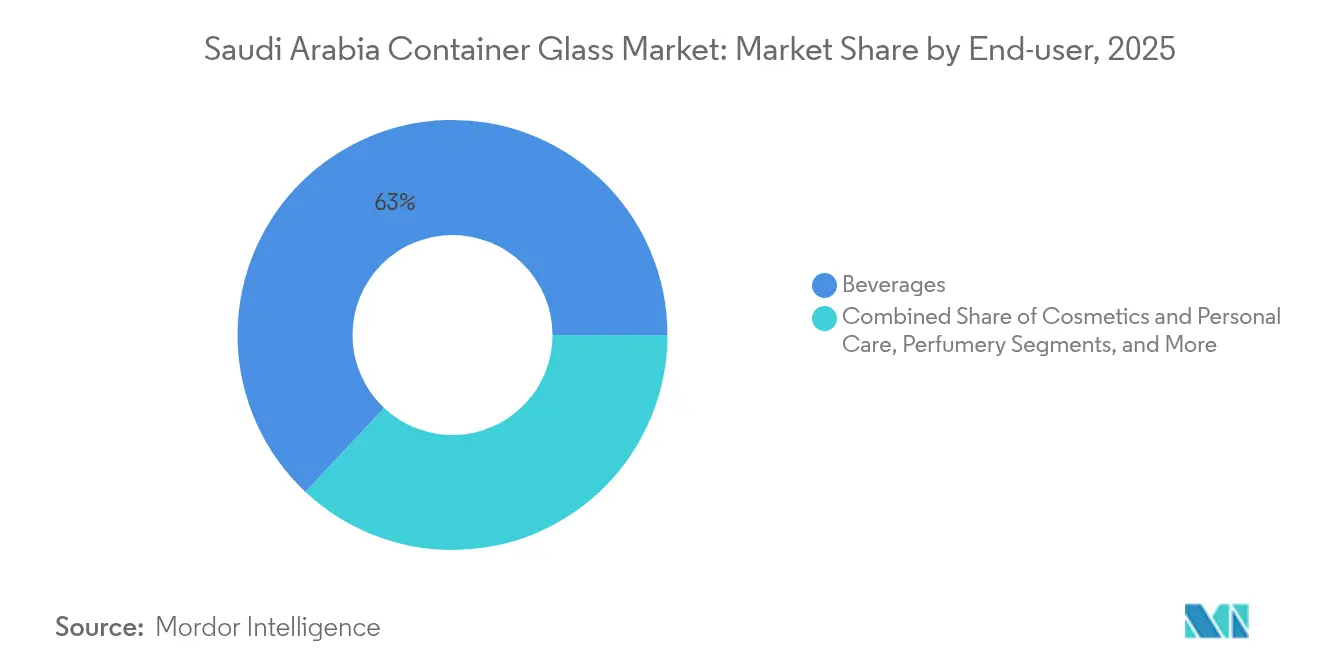

- Par utilisateur final, les boissons ont capté 63,02 % de la part de marché du verre d'emballage en Arabie Saoudite en 2025.

- Par couleur, le marché du verre d'emballage en Arabie Saoudite pour le verre ambré devrait croître à un TCAC de 5,55 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance robuste de la transformation agroalimentaire saoudienne | +1.2% | National, avec concentration dans les clusters industriels de Riyad, Djeddah et Dammam | Moyen terme (2 à 4 ans) |

| Innovation produit et premiumisation de l'emballage | +0.8% | National, avec des segments premium dans les grands centres urbains | Long terme (≥ 4 ans) |

| Incitations à la localisation de la Vision 2030 pour les fabricants de verre | +1.0% | National, axé sur les villes industrielles et les zones franches | Moyen terme (2 à 4 ans) |

| Réformes tarifaires sur le double combustible réduisant le coût énergétique des fours | +0.6% | National, bénéficiant aux pôles de fabrication de verre existants | Court terme (≤ 2 ans) |

| Adoption de lignes d'automatisation pour l'emballage intelligent | +0.4% | National, concentré dans les installations industrielles modernes | Long terme (≥ 4 ans) |

| Objectifs d'économie circulaire stimulant la disponibilité du calcin | +0.3% | National, avec une mise en œuvre précoce dans les grandes villes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance robuste de la transformation agroalimentaire saoudienne

L'Arabie Saoudite vise 36 000 usines d'ici 2035, avec des clusters agroalimentaires, tels que le pôle de Djeddah, occupant déjà 11 millions de mètres carrés et accueillant 75 usines. Le cluster laitier d'Al-Kharj fournit 70 % de la production laitière nationale, garantissant une demande annuelle en bouteilles en verre. L'augmentation des exportations de boissons non alcoolisées vers les voisins du CCG nécessite un emballage cohérent approvisionné localement pour éviter les retards à l'importation. Chaque nouvelle usine dans le cadre de la Stratégie industrielle nationale intègre des accords d'enlèvement à long terme avec les producteurs de verre d'emballage. Cet effet multiplicateur soutient une croissance de la demande qui dépasse les gains globaux du PIB.

Innovation produit et premiumisation de l'emballage

Les marques de luxe et de masse premium spécifient le verre pour la qualité perçue, la durée de conservation prolongée et la flexibilité de conception. L'impression numérique, le gaufrage personnalisé et les fonctionnalités d'emballage intelligent, telles que les codes QR et les étiquettes RFID, améliorent les valeurs unitaires et les marges. Le TCAC de 5,16 % des cosmétiques reflète cette orientation premium, notamment dans les couloirs de vente au détail de beauté de Riyad et de Djeddah. La premiumisation s'étend également aux boissons artisanales, aux condiments de spécialité et aux nutraceutiques, qui s'appuient tous sur le verre pour renforcer le positionnement de la marque.

Incitations à la localisation de la Vision 2030 pour les fabricants de verre

Le Programme d'incitations standard rembourse jusqu'à 35 % des dépenses en capital éligibles et plafonne le soutien à 50 millions SAR par projet, améliorant considérablement les rendements des investissements pour les reconstructions de fours et les nouvelles lignes de couleur. Les règles d'approvisionnement préférentiel dans les mégaprojets, tels que NEOM, garantissent une demande de base pour les contenants produits localement. Les accords de transfert de technologie, illustrés par le protocole d'accord Sidel en 2025, accélèrent l'adoption de machines de formage et de systèmes d'inspection à haute efficacité énergétique. L'effet combiné est une expansion plus rapide des capacités et une moindre dépendance aux emballages importés.[2]Packaging Insights, "Sidel et l'Arabie Saoudite s'associent pour la production locale d'emballages agroalimentaires," PACKAGINGINSIGHTS.COM

Réformes tarifaires sur le double combustible réduisant le coût énergétique des fours

En janvier 2024, des ajustements tarifaires ont augmenté les dépenses énergétiques de 9 à 10 % pour les industries à haute température. Les usines de verre d'emballage équipées de brûleurs à double combustible peuvent désormais basculer entre le gaz naturel et les carburants raffinés en fonction des prix au comptant, amortissant l'érosion des marges. La production nationale de carbonate de soude d'InoChem réduit les factures d'importation de matières premières. Ces compensations de coûts, combinées aux projets d'énergie solaire en toiture et de récupération de chaleur résiduelle, positionnent les fours technologiquement avancés pour capitaliser sur la demande future.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de production et logistique élevé par rapport aux plastiques et aux métaux | -0.9% | National, avec un impact plus fort dans les régions éloignées | Court terme (≤ 2 ans) |

| Menace de substitution par les emballages légers | -0.7% | National, concentré dans les segments des boissons et de l'alimentation | Moyen terme (2 à 4 ans) |

| Faiblesse des infrastructures de collecte du verre post-consommation | -0.5% | National, avec des défis aigus dans les petites villes | Long terme (≥ 4 ans) |

| Pénurie de techniciens qualifiés en fours | -0.4% | National, affectant particulièrement les projets d'expansion | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût de production et logistique élevé par rapport aux plastiques et aux métaux

Les fours fonctionnent à des températures supérieures à 1 500 °C et représentent la majeure partie des coûts d'exploitation. Les contenants en verre pèsent trois à cinq fois plus que les alternatives en plastique, augmentant ainsi les frais de transport dans un pays qui s'étend sur 2,1 millions de kilomètres carrés. Les hausses de prix des carburants de janvier 2024 ont amplifié cette disparité, incitant les embouteilleurs de boissons dans les régions éloignées à tester des solutions PET légères. Néanmoins, la localisation du carbonate de soude, combinée à des taux de calcin plus élevés, peut réduire l'énergie de fusion jusqu'à 25 %, réduisant ainsi l'écart au fil du temps.

Faiblesse des infrastructures de collecte du verre post-consommation

Les taux de recyclage restent inférieurs à 15 %, la majeure partie du verre étant envoyée en décharge. La Saudi Investment Recycling Company vise un taux de détournement de 81 % d'ici 2035 ; cependant, les installations de valorisation des matériaux et les programmes de tri à la source restent rares en dehors des grandes zones métropolitaines. La contamination dans les flux de déchets mixtes augmente les taux de rejet du calcin, obligeant les fabricants à s'appuyer sur des matières premières vierges. Sans flux de calcin fiables, atteindre les objectifs de réduction d'énergie et de carbone devient plus difficile, ce qui freine la compétitivité des coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons maintiennent leur volume tandis que les cosmétiques s'accélèrent

En 2025, les boissons représentaient 63,02 % de la taille du marché du verre d'emballage en Arabie Saoudite, soutenues par des usines de boissons non alcoolisées qui approvisionnent les grossistes du CCG. Les applications alimentaires occupent la deuxième position, portées par des lignes de condiments et de produits laitiers en forte croissance dans le cadre de nouveaux projets de villes industrielles. Les produits pharmaceutiques maintiennent une demande stable pour les bouteilles chimiquement inertes. La parfumerie reste un marché de niche en termes de volume mais offre de fortes marges.

Les cosmétiques et soins personnels représentent le segment à la croissance la plus rapide, avec un TCAC de 4,98 % jusqu'en 2031. La hausse des revenus disponibles et le tourisme aiguisent l'appétit pour les marques de beauté premium, dont beaucoup imposent le verre pour l'intégrité et l'esthétique des produits. Les fermetures intelligentes intégrant des étiquettes RFID renforcent les protections anti-contrefaçon, créant des opportunités de valeur unitaire plus élevée pour les transformateurs nationaux. Les directives de l'Autorité saoudienne de l'alimentation et des médicaments recommandent également le verre pour les produits nécessitant une longue durée de conservation, ajoutant une dynamique réglementaire.

Par couleur : le verre blanc dominant, le verre ambré en progression

Le verre blanc détenait une part de marché de 58,66 % sur le marché du verre d'emballage en Arabie Saoudite en 2025, en raison de sa clarté et de sa polyvalence dans des applications telles que les boissons gazeuses, les sauces et les cosmétiques. Le verre vert occupe des niches plus restreintes dans l'emballage de bière premium et d'huile d'olive. Le verre ambré devrait croître à un TCAC de 5,55 % jusqu'en 2031, porté par le besoin d'une protection UV robuste dans les produits pharmaceutiques et les boissons premium.

L'essor des sodas artisanaux et des concentrés de café gastronomique renforce encore la demande. Les avancées dans les technologies de revêtement et de gaufrage permettent désormais aux contenants ambrés d'arborer des marques complexes sans compromettre leurs propriétés de barrière à la lumière. Les réglementations de l'Organisation saoudienne des normes qui mettent l'accent sur la protection des produits favorisent l'adoption de l'ambré dans les applications sensibles à la santé.

Analyse géographique

Les usines de la Province orientale, près de Jubail et de Dammam, bénéficient d'abondantes matières premières pétrochimiques et d'un accès portuaire, ce qui facilite les importations de carbonate de soude et de calcin, ainsi que les exportations de bouteilles. Riyad et Djeddah représentent près de 35 % de la demande intérieure en raison de la densité de leur population de consommateurs et de la concentration de leurs installations de transformation alimentaire.

L'Arabie Saoudite a exporté 68 millions USD de verre flotté en 2023, principalement vers la Jordanie, les Émirats arabes unis et l'Égypte, mettant en évidence les corridors commerciaux établis que les producteurs de verre d'emballage peuvent exploiter. Le prochain projet ferroviaire Land Bridge réduira les temps de transit intercontinentaux de 50 %, entraînant une réduction des coûts de fret retour pour les expéditions de bouteilles vers les ports occidentaux.

La région occidentale autour de Yanbu offre un accès à la mer Rouge vers les marchés africains, tandis que le calendrier de construction de NEOM crée une future demande d'emballages premium. Les politiques de localisation garantissent que les fournisseurs nationaux conformes bénéficient d'une priorité dans les marchés publics, les protégeant des importations à bas prix et leur permettant de réaliser des économies d'échelle.

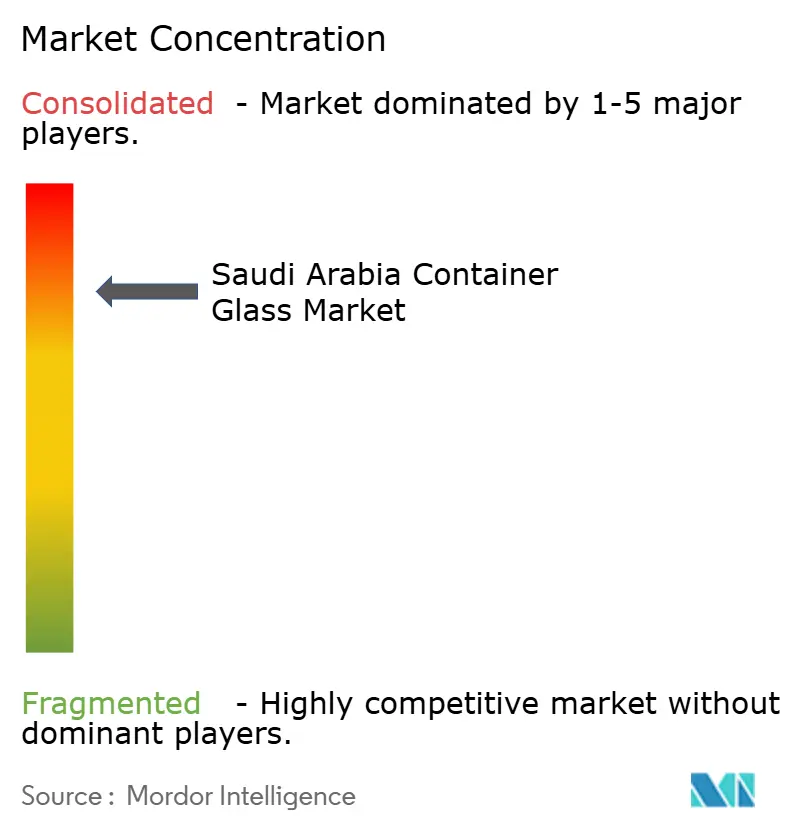

Paysage concurrentiel

Trois acteurs nationaux dominent le marché, produisant une structure oligopolistique qui invite néanmoins à la rivalité par la différenciation technologique et de service. La National Company for Glass Industries (Zoujaj) exploite des usines à Riyad et à Dammam et ajoute une sixième ligne d'une capacité de 25 000 tpa, dont le démarrage est prévu en 2027. Saudi Arabian Glass Company (SAGCO) déploie des contrôles numériques Vertech à Djeddah pour améliorer le rendement et réduire les taux de défauts. Obeikan Glass, bien que concentrée sur le verre plat, a signé un protocole d'accord avec Isoclima pour explorer des entrées dans les contenants susceptibles de diversifier sa gamme de produits.[3]MarkLines, "Al-Obeikan Glass et Isoclima signent un protocole d'accord," MARKLINES.COM

Les modernisations technologiques dominent les thèmes d'investissement. La reconstruction du four de Zoujaj augmentera la production journalière de 210 t à 280 t pour un coût de 58,5 millions SAR, offrant un débit plus élevé avec une consommation d'énergie par tonne réduite. Les systèmes d'automatisation intégrant des caméras en zone chaude et une inspection en zone froide améliorent l'efficacité et soutiennent la traçabilité exigée par les clients à l'exportation.

Les nouveaux entrants potentiels comprennent le Groupe Xinyi, qui évalue un complexe saoudien entièrement intégré. Les incitations gouvernementales et les licences accélérées rendent les projets sur site vierge viables, mais la conformité aux marques de qualité SASO crée une barrière non tarifaire qui favorise les acteurs établis disposant de pistes d'audit éprouvées.

Leaders du secteur du verre d'emballage en Arabie Saoudite

Saudi Arabian Glass Company Ltd.

Feemio Group Co., Ltd.

National Company for Glass Industries SJSC

Al Obeikan Glass Company

Hotpack Packaging Industries LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : la National Company for Glass Industries a confirmé une sixième ligne de verre d'emballage d'une capacité de 25 000 tpa.

- Avril 2025 : le conseil d'administration de Zoujaj a approuvé la reconstruction d'un four à Riyad, portant le taux de production à 280 tpj avec un investissement de 58,5 millions SAR, visant un démarrage au premier trimestre 2027.

- Mars 2025 : Zoujaj a déclaré un bénéfice de 96,8 millions SAR pour 2024, en hausse de 102 %, alimenté par les dividendes de sa filiale de verre plat.

- Janvier 2025 : le gouvernement saoudien a lancé le Programme d'incitations standard d'une valeur de 10 milliards SAR, qui couvre le secteur de la fabrication du verre.

Périmètre du rapport sur le marché du verre d'emballage en Arabie Saoudite

Le verre d'emballage est conçu pour la fabrication de contenants en verre, notamment des bouteilles, des bocaux, des articles de boisson et des bols. Ses principaux attributs comprennent l'inertie chimique, la stérilité et la non-perméabilité, ce qui le rend particulièrement recherché dans les secteurs des boissons, de l'alimentation, des produits pharmaceutiques et des cosmétiques. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période prévue. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché du verre d'emballage en Arabie Saoudite est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions et une taille de marché en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle sera la demande de verre d'emballage en Arabie Saoudite d'ici 2031 ?

Les volumes devraient atteindre 723,14 kilotonnes d'ici 2031, contre 586,7 kilotonnes en 2026.

Quelle application capte la plus grande part des emballages en verre ?

Les boissons gazeuses et non gazeuses représentent 63,02 % de la demande et ancrent la stabilité des volumes à long terme.

Quel segment connaît la croissance la plus rapide ?

Les contenants pour cosmétiques et soins personnels se développent à un TCAC de 4,98 % en raison des lancements de produits premium et de la différenciation des marques.

Pourquoi le verre ambré gagne-t-il en popularité ?

Les produits pharmaceutiques et les boissons artisanales ont besoin d'une protection UV, ce qui stimule le TCAC de 5,55 % de l'ambré jusqu'en 2031.

Comment la Vision 2030 façonne-t-elle la chaîne d'approvisionnement du verre ?

Les incitations couvrant jusqu'à 35 % des dépenses en capital, ainsi que l'approvisionnement préférentiel, poussent les fabricants à augmenter leurs capacités et à localiser leurs intrants.

Quels défis limitent des taux de recyclage plus élevés ?

Les infrastructures de collecte limitées et les flux de déchets contaminés maintiennent les taux de recyclage du verre en dessous de 15 %, restreignant la disponibilité du calcin.

Dernière mise à jour de la page le: