Taille et part de marché du verre d'emballage en Belgique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 831.40 Milliers de tonnes |

| Volume du Marché (2026) | 845.69 Milliers de tonnes |

| Volume du Marché (2031) | 921.08 Milliers de tonnes |

| Taux de croissance (2026 - 2031) | 1.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en Belgique par Mordor Intelligence

La taille du marché du verre d'emballage en Belgique était évaluée à 831,40 milliers de tonnes en 2025 et devrait progresser de 845,69 milliers de tonnes en 2026 pour atteindre 921,08 milliers de tonnes d'ici 2031, à un TCAC de 1,72 % durant la période de prévision (2026-2031). Cette trajectoire de croissance mesurée reflète l'écosystème mature de l'emballage en verre en Belgique, où une infrastructure de recyclage bien établie et des cadres réglementaires éprouvés assurent une stabilité plutôt qu'une expansion rapide. L'évolution du marché se concentre sur les impératifs de durabilité et la modernisation technologique, la Belgique atteignant un taux de recyclage du verre de 97 %, ce qui la positionne comme un leader européen en matière de pratiques d'économie circulaire. Le paysage du verre d'emballage en Belgique présente des dynamiques de segmentation prononcées qui soulignent l'évolution des modes de consommation et des priorités industrielles. Le segment des boissons représente 60,19 % de la part de marché en 2024, porté par la solide culture brassicole du pays et la consommation croissante de vin liée à la reprise du tourisme. Toutefois, le segment des cosmétiques et soins personnels émerge comme l'application à la croissance la plus rapide, avec un TCAC de 3,17 % jusqu'en 2030, reflétant le positionnement de la Belgique comme plaque tournante européenne pour les solutions d'emballage de luxe et de verre pharmaceutique. La segmentation par couleur révèle que le verre transparent maintient une domination de 57,73 % du marché en 2024, tandis que le verre ambré accélère à un TCAC de 2,96 %, soutenant principalement les applications pharmaceutiques et l'emballage de boissons haut de gamme, où la protection contre la lumière devient critique. L'intensité concurrentielle reste modérée, avec des acteurs établis tels que Gerresheimer AG et SAVERGLASS Group qui s'appuient sur leurs capacités technologiques pour défendre leurs positions face aux pressions émergentes en matière de durabilité. La structure du marché bénéficie de la situation stratégique de la Belgique au sein du marché unique de l'UE, permettant un commerce transfrontalier efficace et une optimisation de la chaîne d'approvisionnement. Les investissements majeurs en capacité, notamment l'installation de Ciner Glass Belgium d'une valeur de 504 millions d'euros (567 millions d'USD) à Lommel avec une capacité journalière de 1 300 tonnes métriques attendue pour 2026-2027, témoignent de la confiance dans les fondamentaux de la demande à long terme, malgré les vents contraires à court terme liés aux coûts énergétiques et à la concurrence des emballages alternatifs. Les principaux risques du marché comprennent la hausse des coûts énergétiques qui impacte de manière disproportionnée les procédés à forte intensité énergétique de la fabrication du verre, ainsi que l'intensification de la concurrence des alternatives légères telles que les contenants en PET et en aluminium.

Points clés du rapport

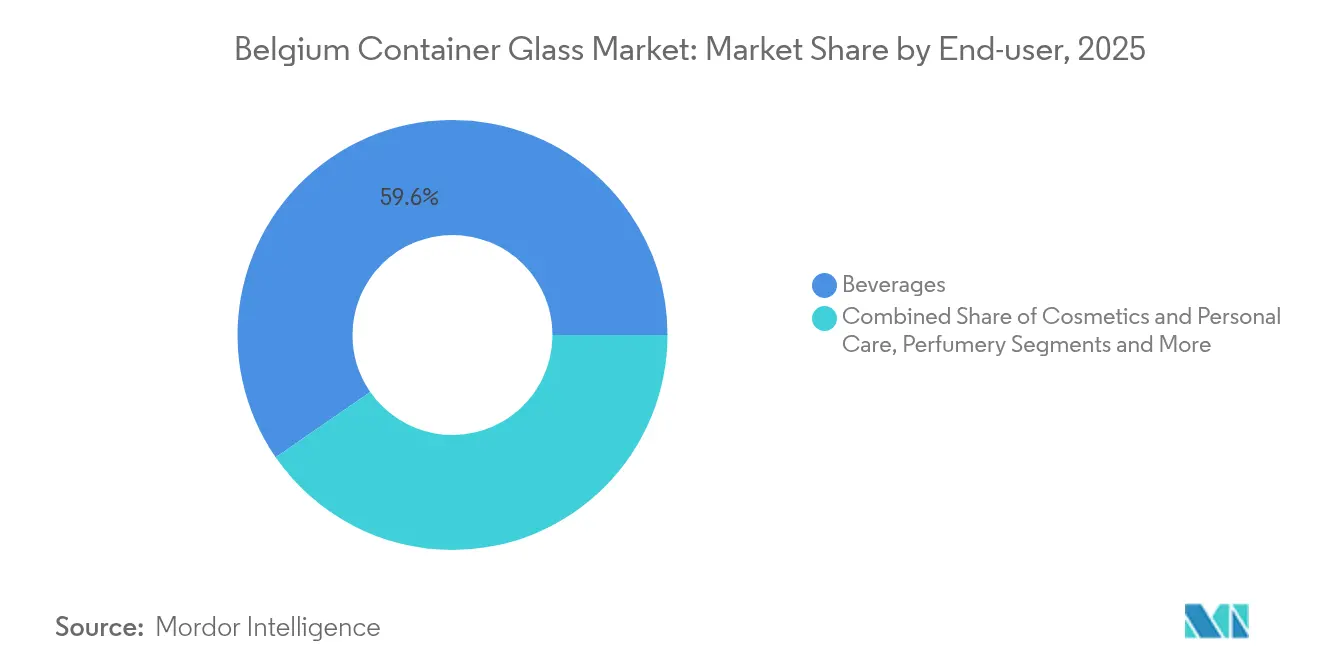

- Par utilisateur final, les boissons ont capté 59,63 % de la part de marché du verre d'emballage en Belgique en 2025.

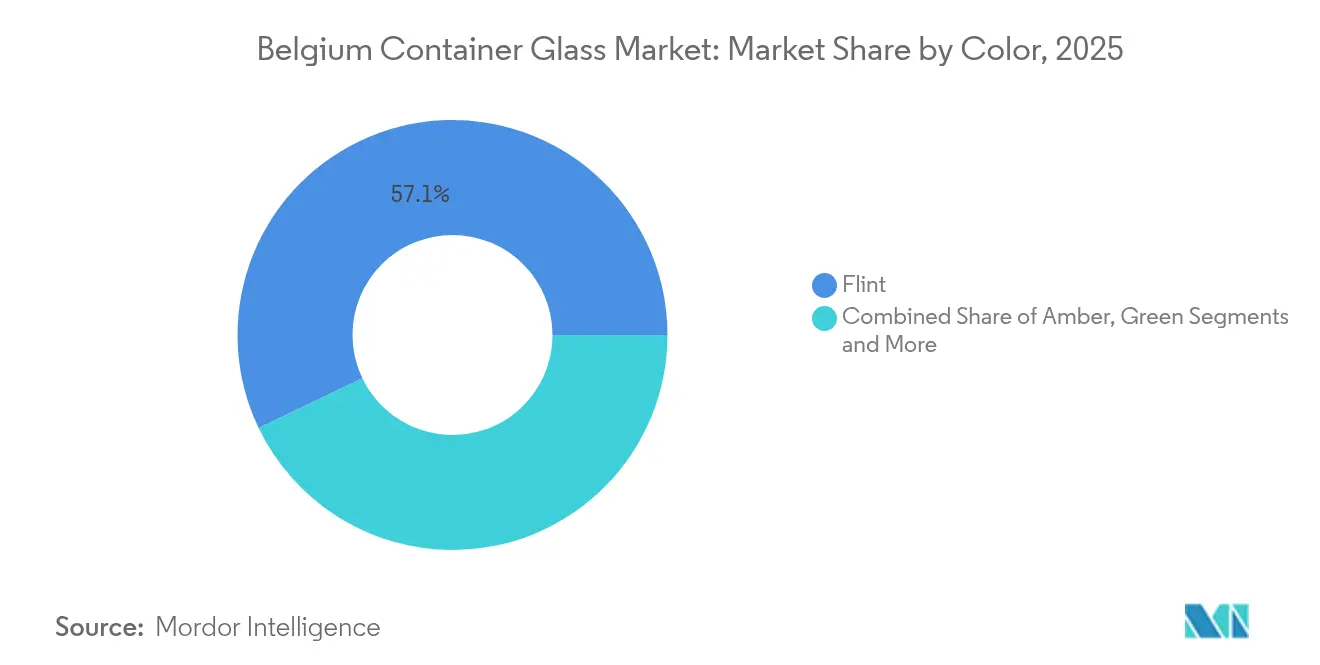

- Par couleur, le marché du verre d'emballage en Belgique pour le verre ambré devrait croître à un TCAC de 2,81 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en Belgique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de l'emballage pharmaceutique et biotechnologique | +0.4% | National, avec concentration dans la région flamande | Moyen terme (2 à 4 ans) |

| Consommation de boissons tirée par le tourisme | +0.3% | National, avec des pics à Bruxelles et dans les régions côtières | Court terme (≤ 2 ans) |

| Potentiel d'exportation et intégration au marché de l'UE | +0.2% | National, avec répercussions sur les marchés voisins de l'UE | Long terme (≥ 4 ans) |

| Avancées technologiques dans la fabrication du verre | +0.3% | National, axé sur les principales installations de production | Moyen terme (2 à 4 ans) |

| Réglementations gouvernementales soutenant le recyclage | +0.2% | National, aligné sur les directives de l'UE | Long terme (≥ 4 ans) |

| Demande croissante du secteur alimentaire et des boissons | +0.3% | National, avec des variations régionales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de l'emballage pharmaceutique et biotechnologique

L'expansion du secteur pharmaceutique belge stimule la demande de verre d'emballage grâce aux exigences spécifiques en flacons et ampoules, qui tirent parti des propriétés barrières supérieures et de l'inertie chimique du verre. Les exportations pharmaceutiques du pays ont atteint des volumes significatifs en 2024, avec des entreprises comme Johnson & Johnson investissant 150 millions d'USD dans des installations de thérapie cellulaire à Gand, créant ainsi une demande en aval pour des solutions d'emballage en verre stérile. L'environnement réglementaire belge, régi par les lignes directrices des Bonnes Pratiques de Fabrication de l'UE et la conformité FDA pour les marchés d'exportation, nécessite des contenants en verre de haute qualité répondant à des exigences strictes de stérilité et de stabilité. Cette tendance s'accélère à mesure que la Belgique se positionne comme une plaque tournante européenne pour la fabrication biotechnologique, le verre d'emballage jouant des rôles essentiels dans le stockage des vaccins, l'administration de médicaments injectables et les applications diagnostiques.

Consommation de boissons tirée par le tourisme

La reprise touristique de la Belgique après les perturbations liées à la pandémie catalyse la demande d'emballages en verre pour les boissons, notamment pour la bière, le vin et les spiritueux consommés dans les établissements d'accueil. Le secteur Horeca (hôtels, restaurants, cafés) du pays a démontré sa résilience grâce à des mesures d'application numérique telles que les systèmes de caisse certifiés, améliorant la traçabilité des transactions et les pratiques d'approvisionnement formelles. Les tendances touristiques favorisent les expériences de boissons haut de gamme qui s'alignent sur les avantages perçus en termes de qualité de l'emballage en verre par rapport aux matériaux alternatifs. La culture brassicole belge, combinée à l'appréciation croissante du vin chez les visiteurs internationaux, soutient la demande de bouteilles en verre distinctives qui renforcent la différenciation des marques et l'expérience des consommateurs. La nature saisonnière du tourisme crée des fluctuations de la demande qui nécessitent une gestion flexible de la chaîne d'approvisionnement, avec des mois d'été de pointe qui stimulent la constitution de stocks en verre d'emballage.

Potentiel d'exportation et intégration au marché de l'UE

La position stratégique de la Belgique au sein du marché unique de l'UE permet aux producteurs de verre d'emballage d'accéder à des marchés européens plus larges sans barrières commerciales, amplifiant l'utilisation de la capacité de production intérieure au-delà des limites de consommation locale. L'infrastructure logistique bien développée du pays et les installations portuaires d'Anvers facilitent des opérations d'exportation efficaces vers les marchés voisins, en particulier l'Allemagne, la France et les Pays-Bas. Les initiatives d'harmonisation des emballages de l'UE, incluant des objectifs de recyclage standardisés et des critères de conception favorisant le recyclage, créent des avantages concurrentiels pour les producteurs belges déjà conformes aux normes environnementales strictes. Le commerce transfrontalier des emballages en verre bénéficie d'une complexité réglementaire réduite et d'exigences de qualité standardisées dans les États membres de l'UE.

Avancées technologiques dans la fabrication du verre

L'innovation dans la technologie de production du verre permet aux fabricants belges d'améliorer l'efficacité énergétique, de réduire les émissions de carbone et d'améliorer la qualité des produits tout en maintenant leur compétitivité en termes de coûts face aux matériaux d'emballage alternatifs. Les essais réussis à l'hydrogène de Saint-Gobain dans les fours verriers, atteignant une intégration de 30 % de combustible hydrogène avec un potentiel de réduction des émissions de CO₂ de 70 % d'ici 2030, démontrent la faisabilité technique des stratégies de décarbonation qui répondent aux pressions réglementaires et aux exigences de durabilité des clients.[1]Saint-Gobain, "Annuaire 2023-2024 : Vers une construction toujours plus durable," saint-gobain.com Les conceptions avancées de fours et l'optimisation des procédés réduisent la consommation d'énergie par tonne de verre produite, ce qui a un impact direct sur les coûts de production dans un secteur à forte intensité énergétique. Les systèmes de surveillance et de contrôle numériques améliorent la cohérence de la qualité tout en réduisant les déchets et les coûts de reprise. Les systèmes de manutention et d'emballage automatisés renforcent l'efficacité opérationnelle et la sécurité des travailleurs tout en permettant des capacités de production 24h/24 et 7j/7 qui maximisent l'utilisation des actifs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des alternatives légères (plastique, aluminium) | -0.3% | National, avec un impact plus fort dans les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Forte consommation d'énergie dans la production de verre | -0.2% | National, concentré dans les installations de production | Moyen terme (2 à 4 ans) |

| Empreinte carbone et émissions liées à la fabrication | -0.2% | National, avec des implications réglementaires au niveau de l'UE | Long terme (≥ 4 ans) |

| Sensibilité aux coûts sur les marchés intérieurs et d'exportation | -0.1% | Marchés nationaux et d'exportation vers l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence des alternatives légères (plastique, aluminium)

Les matériaux d'emballage alternatifs exercent une pression concurrentielle persistante grâce à une logistique supérieure, une économie favorable et des coûts de production inférieurs qui séduisent les segments de marché sensibles aux prix. Les contenants en PET offrent des avantages de poids qui réduisent les coûts de transport de 40 % par rapport à un emballage en verre équivalent, créant des propositions de valeur convaincantes pour les applications à fort volume et à faibles marges. La première usine de recyclage du PET en Belgique, exploitée par Filao, démontre l'engagement du pays à développer des solutions d'économie circulaire pour les emballages plastiques qui concurrencent directement l'infrastructure de recyclage du verre. Les contenants en aluminium bénéficient de taux de recyclabilité supérieurs et de facteurs de commodité pour le consommateur, notamment dans les applications de boissons où la portabilité et les considérations de sécurité favorisent l'emballage métallique. Le paysage concurrentiel s'intensifie à mesure que les matériaux alternatifs améliorent leurs propriétés barrières et leur attrait esthétique grâce à des technologies avancées de revêtement et d'impression.

Forte consommation d'énergie dans la production de verre

Les procédés de fabrication du verre à forte intensité énergétique exposent les producteurs belges à des coûts énergétiques volatils qui impactent directement l'économie de production et le positionnement concurrentiel. La fusion du verre nécessite des températures élevées et soutenues qui consomment d'importantes quantités d'électricité et de gaz naturel, faisant des coûts énergétiques une part substantielle des dépenses totales de production. La volatilité des prix de l'énergie en Europe, exacerbée par les tensions géopolitiques et les défis de la transition vers les énergies renouvelables, crée des structures de coûts imprévisibles qui compliquent les stratégies de tarification et la gestion des marges. Les coûts énergétiques industriels belges restent élevés par rapport aux concurrents mondiaux, notamment en Asie, ce qui crée une pression sur la compétitivité à l'exportation et la défense des parts de marché intérieur. Les investissements en efficacité énergétique, bien que bénéfiques pour la réduction des coûts à long terme, nécessitent des dépenses en capital substantielles qui pèsent sur les flux de trésorerie et retardent d'autres initiatives stratégiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons dominent malgré l'accélération des cosmétiques

Les applications liées aux boissons en Belgique représentent 59,63 % de la part de marché en 2025, reflétant la culture brassicole profondément ancrée dans le pays et la consommation de vin en expansion portée par la reprise du tourisme et l'évolution des préférences des consommateurs. Le segment des boissons alcoolisées, notamment l'emballage de la bière, bénéficie de la réputation internationale de la Belgique pour l'excellence de la brasserie artisanale, les bouteilles en verre haut de gamme constituant des outils essentiels de différenciation des marques qui justifient des prix de détail plus élevés. L'emballage du vin connaît une accélération de sa croissance à mesure que le marché d'importation de la Belgique se développe et que les modes de consommation intérieurs évoluent vers des produits de meilleure qualité nécessitant des contenants en verre pour une conservation et une présentation optimales. L'emballage des spiritueux maintient une demande stable via les circuits hors taxes et les stratégies de positionnement haut de gamme qui tirent parti des avantages perçus en termes de qualité du verre.

Le segment des cosmétiques et soins personnels émerge comme l'application à la croissance la plus rapide avec un TCAC de 2,98 % jusqu'en 2031, porté par le positionnement de la Belgique comme plaque tournante européenne pour les solutions d'emballage de luxe et les capacités de fabrication de verre spécialisé au service des marques de beauté internationales. Les applications alimentaires, notamment les confitures, les condiments et les produits de spécialité, maintiennent une demande stable grâce au positionnement haut de gamme et à la préférence des consommateurs pour les contenants en verre dans les catégories de produits cadeaux et artisanaux. L'emballage pharmaceutique, bien que représentant un segment de plus faible volume, commande des prix premium et démontre sa résilience grâce aux exigences réglementaires qui favorisent les contenants en verre pour les applications stériles et les tests de stabilité à long terme.

Par couleur : le leadership du verre transparent challengé par la croissance du verre ambré

Le verre transparent maintient une part de marché de 57,12 % en 2025 grâce à sa polyvalence dans de multiples applications et à la préférence des consommateurs pour les emballages transparents qui mettent en valeur la qualité du produit et l'esthétique de la marque. Les contenants en verre transparent dominent les applications alimentaires et de boissons où la présentation visuelle du produit oriente les décisions d'achat, notamment dans les segments haut de gamme où la transparence est synonyme de qualité et de pureté. Le secteur des cosmétiques favorise de plus en plus le verre transparent pour le positionnement luxe et les conceptions d'emballages sophistiquées qui renforcent la perception de la marque et justifient des stratégies de tarification premium. Cependant, le verre ambré accélère à un TCAC de 2,81 % jusqu'en 2031, principalement porté par les applications pharmaceutiques nécessitant une protection UV et les segments de boissons haut de gamme où les produits sensibles à la lumière exigent des solutions d'emballage spécialisées.

Les applications en verre vert restent concentrées dans l'emballage du vin et les segments de boissons de spécialité, maintenant une part de marché stable grâce aux associations traditionnelles des consommateurs et aux préférences régionales. Les autres variantes de couleur, notamment le bleu cobalt et les teintes de spécialité, servent des applications de niche dans l'emballage de luxe et les produits artisanaux où une apparence distinctive crée une différenciation de marque. La segmentation par couleur reflète les tendances générales du marché vers la premiumisation et la différenciation des produits, les formulations de verre spécialisées commandant des marges plus élevées tout en répondant à des exigences fonctionnelles spécifiques que les matériaux alternatifs ne peuvent pas reproduire efficacement.

Analyse géographique

Le marché du verre d'emballage en Belgique s'inscrit dans un contexte européen hautement intégré où la production intérieure sert à la fois la consommation locale et les opportunités d'exportation vers les États membres de l'UE. La situation stratégique du pays offre un accès efficace aux principaux marchés européens, avec des relations commerciales établies facilitant les flux transfrontaliers d'emballages en verre qui optimisent l'utilisation de la capacité de production au-delà des limites de la demande intérieure. L'infrastructure logistique bien développée de la Belgique, ancrée par le Port d'Anvers et des réseaux ferroviaires complets, permet une distribution rentable vers les marchés voisins, notamment l'Allemagne, la France et les Pays-Bas.

Le marché intérieur bénéficie de modes de consommation stables portés par des préférences établies en matière de boissons, une demande croissante du secteur pharmaceutique et une consommation liée à l'hospitalité touristique qui crée des fluctuations saisonnières de la demande nécessitant une gestion flexible de la chaîne d'approvisionnement. La capacité de production régionale se concentre en Flandre, où des installations majeures telles que l'investissement de 504 millions d'euros (567 millions d'USD) de Ciner Glass Belgium à Lommel témoignent de la confiance dans les fondamentaux du marché à long terme et dans le potentiel d'exportation. La région wallonne contribue par des capacités de fabrication de verre spécialisées et sa proximité avec les marchés français, ce qui facilite les relations commerciales transfrontalières.

Bruxelles est un centre de consommation où la demande du secteur de l'hospitalité stimule les besoins en verre d'emballage pour les boissons, tandis que les fonctions réglementaires et administratives influencent l'élaboration des politiques affectant l'ensemble du secteur de l'emballage en verre. L'adhésion de la Belgique à l'UE offre des avantages réglementaires grâce à des normes d'emballage harmonisées et des exigences environnementales qui créent des avantages concurrentiels pour les producteurs déjà conformes aux critères de durabilité stricts. Les opportunités d'exportation se développent grâce aux initiatives d'intégration du marché de l'UE qui réduisent les barrières commerciales et standardisent les exigences de qualité entre les États membres.

Paysage concurrentiel

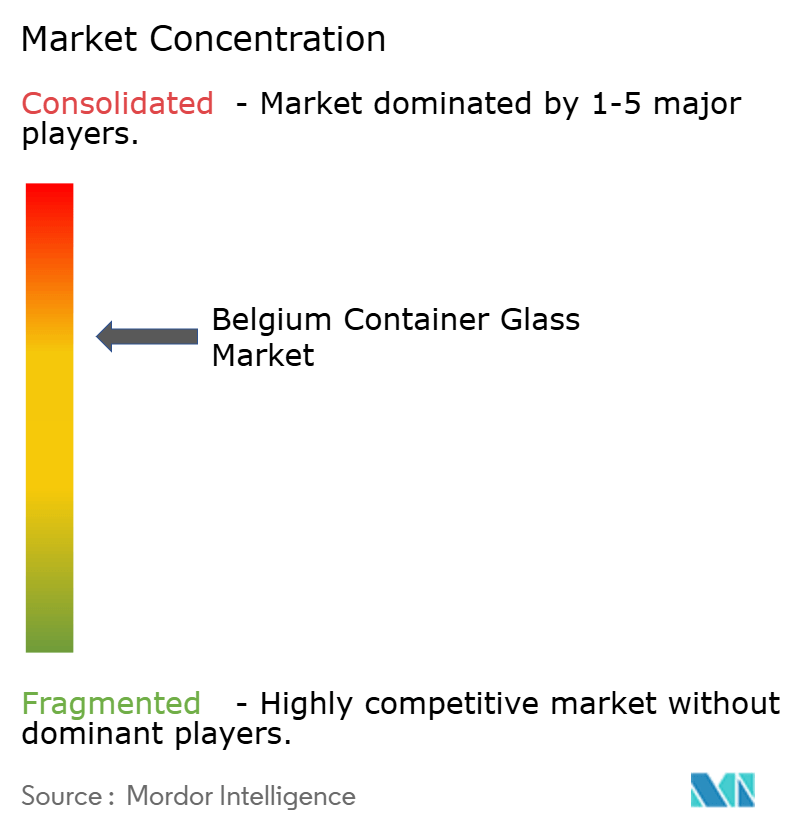

Le marché du verre d'emballage en Belgique présente une concentration modérée avec des acteurs établis qui s'appuient sur leurs capacités technologiques et leur positionnement stratégique pour maintenir leurs parts de marché face à la concurrence intérieure et à la pression des importations en provenance des producteurs voisins de l'UE. L'environnement concurrentiel favorise les entreprises disposant d'opérations intégrées couvrant l'approvisionnement en matières premières, l'efficacité de fabrication et la gestion des relations clients, comme en témoignent les investissements majeurs en capacité tels que l'expansion des installations de Ciner Glass Belgium pour 504 millions d'euros (567 millions d'USD), qui signale un engagement à long terme envers le leadership du marché.

Les schémas stratégiques mettent l'accent sur les initiatives de durabilité, les améliorations de l'efficacité énergétique et le développement de produits spécialisés qui créent une différenciation au-delà de la pure concurrence par les coûts. Des opportunités inexploitées émergent dans les applications d'emballage pharmaceutique où les exigences réglementaires et les spécifications techniques créent des barrières à l'entrée qui protègent les structures de marges de la concurrence sur les produits de base. Les formulations avancées de verre pour les applications cosmétiques et de soins personnels représentent un autre vecteur de croissance où les fabricants belges peuvent tirer parti de leur proximité avec les marques de luxe européennes et de leurs capacités de fabrication spécialisées.

L'adoption des technologies se concentre sur les améliorations de l'efficacité énergétique, les systèmes de production automatisés et les capacités de surveillance numérique qui réduisent les coûts opérationnels tout en améliorant la cohérence de la qualité. Les perturbateurs émergents comprennent les matériaux d'emballage alternatifs qui concurrencent sur les facteurs de coût et de commodité, obligeant les fabricants de verre à justifier en permanence leur positionnement premium par des caractéristiques de performance supérieures et des références en matière de durabilité.[3]Source : Fost Plus, "À propos de Fost Plus," fostplus.be

Leaders du secteur du verre d'emballage en Belgique

Gerresheimer AG

SAVERGLASS Group

Konings plc

Bormioli Rocco

AGC Glass Europe SA/NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Ciner Glass Belgium a commencé la construction de son installation de verre d'emballage d'une valeur de 504 millions d'euros (567 millions d'USD) à Lommel, représentant l'un des plus grands investissements dans la fabrication de verre en Europe ces dernières années.

- Avril 2025 : SCR-Sibelco a finalisé l'acquisition de Strategic Materials Inc., renforçant sa position dans les chaînes d'approvisionnement en verre recyclé au service des fabricants de verre d'emballage belges.

- Mars 2025 : La Belgique a mis en œuvre des réglementations renforcées sur les systèmes de consigne pour les contenants de boissons, s'alignant sur les directives de l'UE exigeant des taux de collecte de 90 % d'ici 2029.

- Février 2025 : Fost Plus a rapporté que le taux de collecte des canettes de boissons en Belgique a atteint 62 % grâce aux systèmes de collecte sélective.

Périmètre du rapport sur le marché du verre d'emballage en Belgique

Le verre d'emballage est utilisé dans les secteurs des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et l'imperméabilité. L'emballage en verre est apprécié pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu. Il est souvent choisi pour les produits où la pureté, la sécurité et la durabilité environnementale sont des préoccupations primordiales.

Le marché du verre d'emballage en Belgique est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confitures, gelées, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, transparent et autres couleurs). Le rapport propose des prévisions et des tailles de marché en volume (kilotonnes) pour tous les segments susmentionnés.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confitures, gelées, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Transparent |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confitures, gelées, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Transparent | |||

| Autres couleurs | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du verre d'emballage en Belgique en 2026 et quelle est son évolution prévue d'ici 2031 ?

Le volume s'élève à 845,69 milliers de tonnes en 2026 et devrait atteindre 921,08 milliers de tonnes d'ici 2031, reflétant une expansion régulière.

Quel taux de croissance annuel composé est prévu pour le segment du verre d'emballage en Belgique ?

Le marché devrait progresser à un TCAC de 1,72 % sur la période 2026-2031.

Quelle application détient la part la plus élevée de la demande de verre d'emballage en Belgique ?

Le TCAC de 2,81 % du verre ambré jusqu'en 2031 est alimenté par les besoins de protection contre la lumière dans les applications pharmaceutiques et les boissons haut de gamme, tandis que le verre transparent sert des usages plus larges mais à croissance plus lente.

Comment les directives de recyclage de l'UE influencent-elles les producteurs de verre belges ?

Les objectifs obligatoires de consigne et les seuils plus élevés de contenu recyclé récompensent les entreprises déjà opérant au sein de l'écosystème de recyclage du verre à 97 % de la Belgique et stimulent les investissements dans les pratiques circulaires.

Quelle menace les coûts énergétiques représentent-ils pour les fabricants de verre belges ?

Des prix de l'électricité et du gaz élevés et volatils augmentent les coûts de production, comprimant les marges et incitant aux investissements dans l'efficacité et les carburants alternatifs tels que l'hydrogène.

Dernière mise à jour de la page le: