Taille et part du marché du verre d'emballage au Cameroun

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

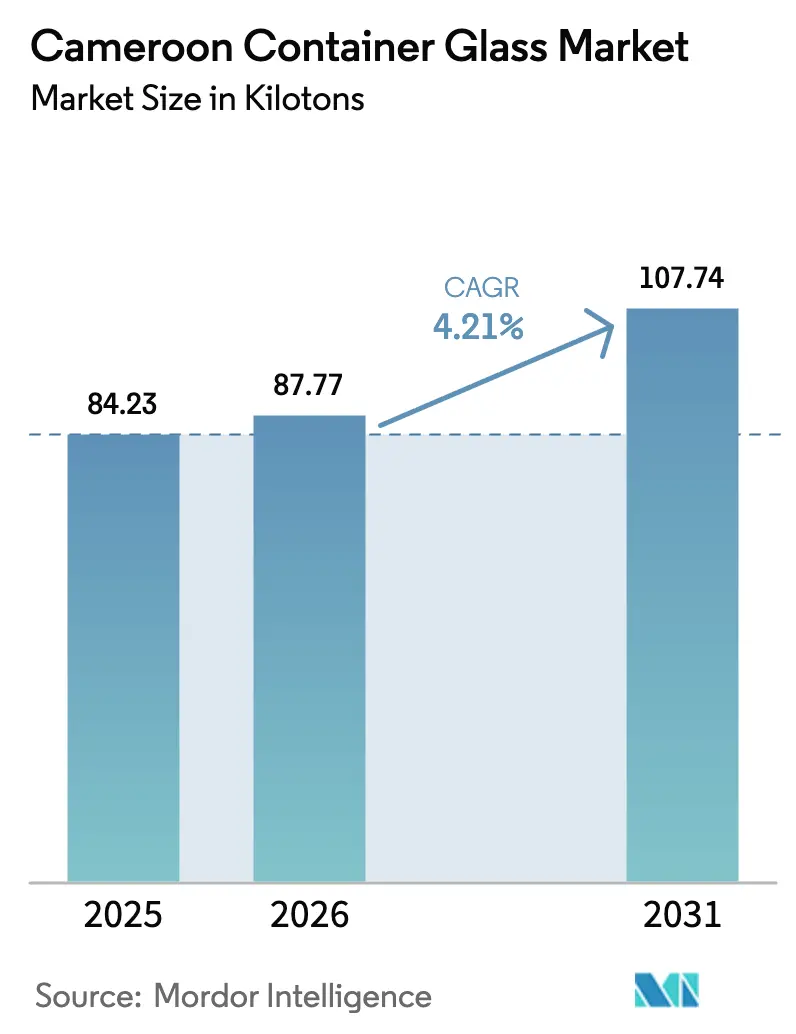

| Taille du marché de l'année de base (2025) | 84.23 kilotonnes |

| Volume du Marché (2026) | 87.77 kilotonnes |

| Volume du Marché (2031) | 107.74 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.21% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage au Cameroun par Mordor Intelligence

La taille du marché du verre d'emballage au Cameroun en 2026 est estimée à 87,77 kilotonnes, en hausse par rapport à la valeur de 84,23 kilotonnes en 2025, avec des projections pour 2031 indiquant 107,74 kilotonnes, soit une croissance à un TCAC de 4,21 % sur la période 2026-2031. La vigueur des dépenses dans le secteur des boissons, l'approfondissement de l'intégration commerciale au sein de la CEMAC et l'adoption croissante d'emballages premium dans les secteurs pharmaceutique et des boissons alcoolisées se conjuguent pour propulser le marché du verre d'emballage au Cameroun. Les importations d'équipements industriels ont atteint 944,4 millions USD en 2024, modernisant les lignes d'embouteillage à Douala et à Yaoundé et signalant une capacité nationale accrue à transformer le calcin et les matières premières vierges en contenants finis.[1]Ecofin Agency, "Les importations d'équipements industriels du Cameroun atteignent leur plus haut niveau en six ans à 944,4 millions USD," ecofinagency.com L'intégration verticale demeure une caractéristique déterminante, la SOCAVER, intégrée au sein des Brasseries du Cameroun, assurant la demande interne en bière et en boissons gazeuses tout en défendant ses marges face aux fluctuations des coûts de l'énergie et du carburant. Néanmoins, les opérations des fours sont confrontées à une volatilité persistante ; les prix de détail du carburant ont augmenté de 40 % entre 2022 et 2024, et la suppression des subventions prévue pour 2026 pourrait accroître la part de l'énergie dans les coûts de production. La pression concurrentielle s'intensifie, Beta Glass du Nigeria ayant achevé une reconstruction de four d'une valeur de 15,3 millions USD et augmenté ses exportations vers l'Afrique francophone, renforçant ainsi la discipline tarifaire au sein du marché du verre d'emballage au Cameroun.

Principaux enseignements du rapport

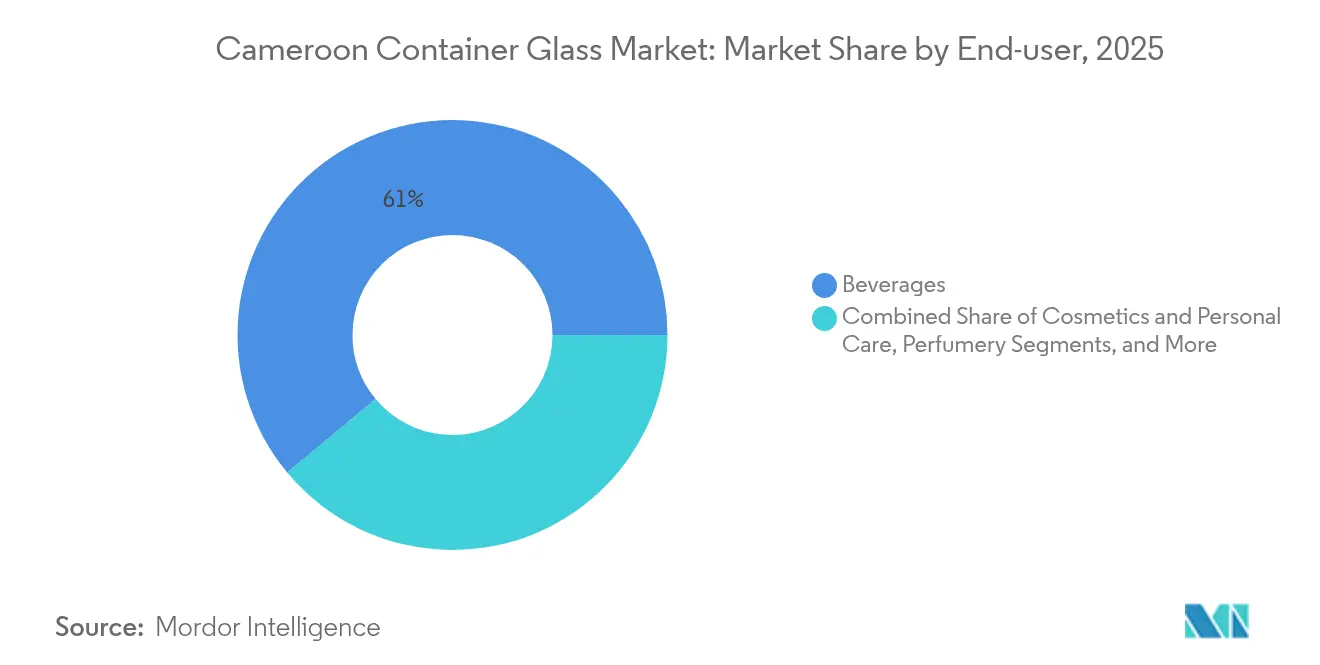

- Par utilisateur final, les boissons ont capté 61,05 % de la part du marché du verre d'emballage au Cameroun en 2025.

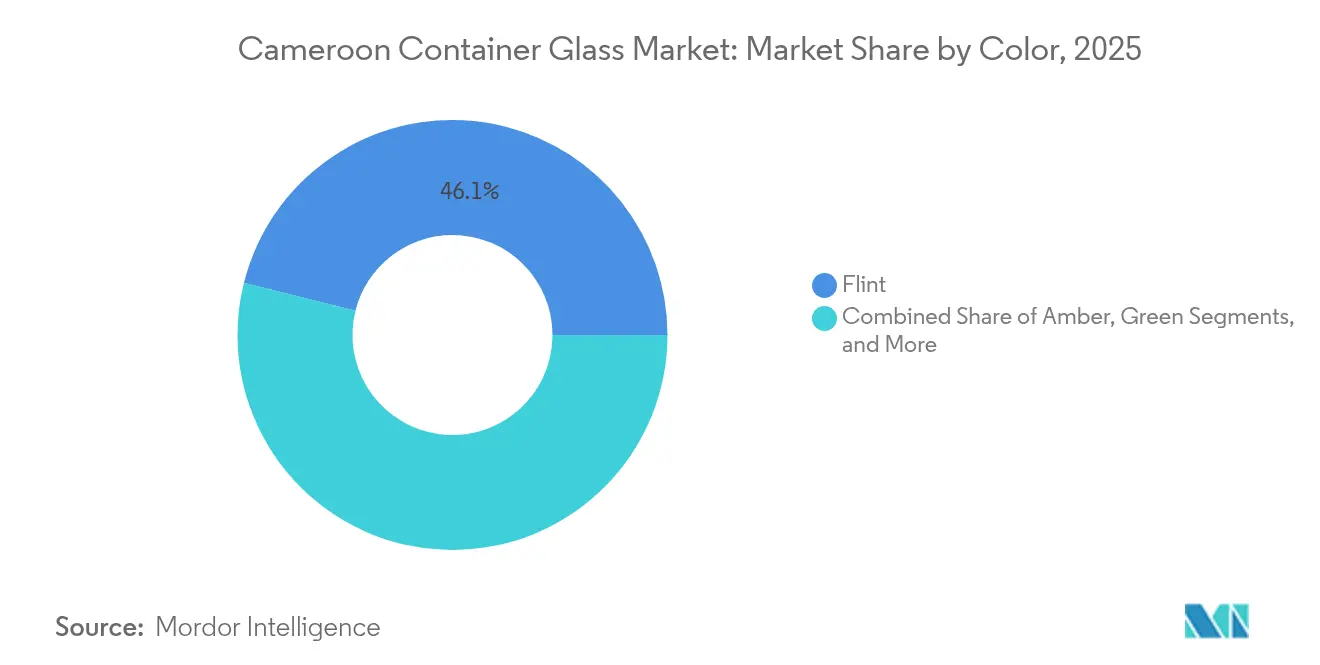

- Par couleur, le marché du verre d'emballage au Cameroun pour le verre ambré devrait croître à un TCAC de 5,63 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage au Cameroun

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en puissance des préférences des consommateurs soucieux de l'environnement | +0.8% | Douala et Yaoundé | Moyen terme (2 à 4 ans) |

| Expansion des capacités du secteur des boissons et de l'alimentation par les embouteilleurs | +1.2% | Douala, Yaoundé, Bafoussam, Garoua | Court terme (≤ 2 ans) |

| Incitations fiscales gouvernementales sur les intrants en verre recyclé | +0.4% | National | Long terme (≥ 4 ans) |

| Montée en gamme dans les boissons alcoolisées | +0.6% | Centres urbains à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Croissance de l'emballage primaire pharmaceutique en verre | +0.7% | National et exportations CEMAC | Moyen terme (2 à 4 ans) |

| Demande d'exportation de niche en provenance des pays voisins de la CEMAC | +0.5% | Commerce régional via les ports de Douala et de Kribi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des capacités du secteur des boissons et de l'alimentation par les embouteilleurs locaux

Les producteurs locaux de boissons continuent d'investir des montants records dans les brasseries et les lignes de boissons gazeuses, stimulant la croissance du marché du verre d'emballage au Cameroun. À la suite de son acquisition de Guinness Cameroun en 2022, la Société Anonyme des Brasseries du Cameroun a lancé un programme de modernisation quinquennal de 200 milliards de FCFA (323 millions USD) à Douala, Yaoundé, Bafoussam et Garoua, intégrant des remplisseuses à grande vitesse et des systèmes automatisés de manutention du calcin qui favorisent l'utilisation de bouteilles en verre consignées. Les systèmes consignés prolongent le cycle de vie de chaque bouteille, mais nécessitent un renouvellement fréquent, car la casse et l'abrasion retirent jusqu'à 10 % du parc en circulation chaque année. L'Union Camerounaise de Brasseries a réalisé une augmentation de 50 % de son débit et une réduction de 40 % de sa consommation de CO₂ après l'installation de lignes de nouvelle génération, illustrant les avantages en termes de coûts d'exploitation qui renforcent l'adoption de l'emballage en verre. La mise à niveau de 21 milliards de FCFA (34 millions USD) de Boissons du Cameroun a ajouté de nouvelles remplisseuses à Yaoundé et à Bafoussam, et a intégré des modules de fabrication du verre dans ses programmes de formation, approfondissant ainsi le vivier de main-d'œuvre technique.[2]Boissons du Cameroun, "Les Boissons du Cameroun | Plus d'un demi-siècle de qualité !," boissonsducameroun.com La concentration de ces mises à niveau dans les quatre plus grandes villes du Cameroun réduit les coûts logistiques et rationalise les flux de calcin, ancrant la dynamique de croissance du marché du verre d'emballage au Cameroun.

Montée en gamme dans les boissons alcoolisées

Les consommateurs urbains privilégient de plus en plus les lagers premium, les spiritueux de spécialité et les vins importés, qui nécessitent tous du verre haute clarté ou ambré pour véhiculer la valeur de la marque. Heineken et Castel renforcent leur capital de marque en conservant le verre, même dans les formats individuels, tout en maintenant des marges unitaires plus élevées que les alternatives en PET ou en canette, et en consolidant leur part du marché du verre d'emballage au Cameroun. Les points de vente en circuit hors domicile représentent plus de la moitié des ventes de boissons alcoolisées, et les bouteilles réutilisables circulent dans les bars et les petits commerces de détail, ancrant ainsi le verre dans les habitudes de consommation. Des opportunités de niche émergent dans la bière de maïs traditionnelle (sha) ; cette boisson emploie environ 30 000 travailleurs mais nécessite du verre résistant à la pression pour soutenir une fermentation secondaire contrôlée, ce qui représente une opportunité pour des contenants spécialisés. Les spiritueux premium tendent fortement vers le verre ambré pour la protection contre les ultraviolets, ce qui explique le TCAC de 5,89 % attendu pour ce segment de couleur. Les techniques décoratives telles que la sérigraphie et le gaufrage gagnent du terrain, suggérant des niches à valeur ajoutée au sein du marché du verre d'emballage au Cameroun.

Croissance de l'emballage primaire pharmaceutique en verre

L'expansion du secteur de la santé au Cameroun se traduit par une demande accrue de flacons moulés et tubulaires, de bouteilles pour sirops et de compte-gouttes ophtalmiques. Le segment mondial des flacons moulés en verre sodocalcique devrait passer de 2,5 milliards USD en 2025 à 3,6 milliards USD en 2033, et les acheteurs locaux s'alignent sur cette tendance. Bien que la Chine fournisse plus de 70 % des flacons mondiaux, les perturbations liées à la pandémie ont mis en évidence les risques liés à la chaîne d'approvisionnement et renforcé les arguments en faveur d'une fabrication régionale. Les hôpitaux de Yaoundé et de Douala spécifient désormais des contenants ambrés de type USP I et II pour les injectables photosensibles, ouvrant une niche premium au sein du marché du verre d'emballage au Cameroun. Les distributeurs pharmaceutiques expédient également vers le Tchad, la République centrafricaine et le Gabon en franchise de droits dans le cadre des règles de la CEMAC, amplifiant le potentiel d'exportation. La conformité aux normes de qualité confère une rigidité des prix, permettant aux fabricants de contenants de compenser la hausse des coûts des intrants en carbonate de soude et de stabiliser leurs marges.

Incitations fiscales gouvernementales sur les intrants en verre recyclé

Une feuille de route nationale pour l'économie circulaire adoptée en octobre 2024 vise une intégration de 25 % d'énergies renouvelables et une réduction de 35 % des émissions de gaz à effet de serre d'ici 2030. Des directives fiscales provisoires proposent une taxe sur la valeur ajoutée réduite sur les achats de calcin et un amortissement accéléré pour les équipements de traitement du calcin, conçus pour réduire l'exposition aux importations de matières premières et accroître le recyclage domestique. À l'heure actuelle, seulement 4 % des déchets municipaux entrent dans les filières de recyclage formelles, mais les réseaux informels paient environ 100 FCFA par kilogramme pour le verre récupéré, ce qui suggère une offre latente si la logistique de collecte s'améliore. Les registres officiels de gestion des déchets tenus par le MINEPDED offrent des possibilités de partenariats public-privé susceptibles de réorienter le verre vers les fours. L'adoption est en retard, mais une fois mises en œuvre, les incitations fiscales réduiraient les coûts de la charge, diminueraient la demande d'énergie des fours (le calcin fond à 200 °C de moins que le mélange vierge) et renforcerait la compétitivité du marché du verre d'emballage au Cameroun.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution par le PET dans les boissons gazeuses | -0.9% | Circuits de vente au détail urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Forte volatilité des coûts énergétiques pour les opérations des fours | -1.1% | Toutes les installations de production | Court terme (≤ 2 ans) |

| Dépendance aux importations de carbonate de soude liée au taux de change | -0.7% | Exposition au taux de change national | Moyen terme (2 à 4 ans) |

| Collecte nationale inefficace du verre usagé | -0.5% | Zones rurales les plus touchées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte volatilité des coûts énergétiques pour les opérations des fours

La hausse des prix du carburant accroît l'incertitude opérationnelle sur l'ensemble du marché du verre d'emballage au Cameroun. Les prix de l'essence sont passés de 1,19 à 1,39 USD le litre et ceux du diesel de 1,17 à 1,37 USD le litre en février 2024, à la suite de la réduction des subventions gouvernementales. Les fours à verre d'emballage nécessitent une température d'environ 1 450 °C pour une fusion continue ; une baisse de 10 °C de la température de flamme peut réduire le débit de tirage de 1 %. Depuis l'incendie de la raffinerie de Limbé en 2019, le Cameroun importe tous ses produits pétroliers raffinés, exposant les producteurs aux hausses de prix mondiales jusqu'à l'ouverture de la raffinerie de Kribi en 2027. La production de gaz naturel a quadruplé pour atteindre 2,5 milliards de m³ en 2023, mais les structures tarifaires industrielles restent non résolues, limitant les possibilités de substitution. Une prévision de demande d'électricité en hausse de 15 à 17 TWh d'ici 2035 pourrait accentuer les tensions sur l'approvisionnement, risquant des coupures périodiques qui interrompent les cycles de production du verre et freinent la croissance du marché du verre d'emballage au Cameroun.

Substitution par le PET dans les boissons gazeuses

Les bouteilles en PET pèsent environ un cinquième du poids des contenants en verre équivalents et se brisent rarement lors de la distribution, ce qui leur confère un avantage logistique immédiat dans les circuits de boissons à usage unique. Le segment des eaux minérales, dominé par Stricam avec une capacité de 291 000 hectolitres, repose déjà presque exclusivement sur le PET, tandis que sa ligne de jus produit 17 millions de litres par an en utilisant un mélange de PET et de verre. La supériorité en termes de coûts du plastique exerce une pression sur le marché du verre d'emballage au Cameroun, notamment dans les supermarchés urbains où les emballages pratiques dominent. L'infrastructure de recyclage reste embryonnaire ; la propre usine de recyclage du plastique de Stricam traite 17 280 t par an, mais le Cameroun ne dispose pas de boucles bouteille-à-bouteille qui atténueraient l'empreinte environnementale du PET. Des discussions réglementaires sur les plastiques à usage unique sont en cours, ce qui pourrait tempérer la croissance du PET ; cependant, à court terme, la substitution érode la part du verre dans les boissons gazeuses et les eaux en bouteille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons stimulent la demande dans un contexte de diversification

Les boissons ont représenté 61,05 % de la taille du marché du verre d'emballage au Cameroun en 2025, portées par les cycles de consignation des bouteilles de bière et la croissance des volumes de spiritueux premium. Les bouteilles de bière circulent dans des boucles de consigne de huit à dix rotations, soutenant la demande de remplacement malgré la réutilisation, tandis que les marques de spiritueux premium privilégient des bouteilles en verre blanc ou ambré plus lourdes qui véhiculent une image haut de gamme. Les boissons gazeuses présentent une dynamique mixte : les acteurs locaux maintiennent le verre pour les formats d'un litre traditionnels mais basculent les références individuelles vers le PET, réduisant ainsi les volumes de verre incrémentaux. Les producteurs de jus comme Stricam appliquent de plus en plus le verre à leurs gammes biologiques, ciblant les acheteurs urbains aisés et équilibrant la tendance à la substitution. Les applications alimentaires telles que les confitures, les condiments et les huiles alimentaires maintiennent un débit stable car le verre garantit les performances de barrière et la stabilité de la durée de conservation. La catégorie cosmétiques et soins personnels, qui croît à un TCAC de 5,47 %, est portée par la hausse des revenus disponibles et des stratégies de positionnement de marque qui associent le verre à la propreté et à un caractère premium, créant un espace supplémentaire pour le marché du verre d'emballage au Cameroun. La demande pharmaceutique hors flacons s'aligne sur la construction hospitalière et l'expansion de la vente au détail en pharmacie, tandis que la parfumerie et les bougies de luxe constituent une niche restreinte mais à forte marge qui maximise les finitions décoratives.

La diversification en cours contribue à protéger le marché du verre d'emballage au Cameroun contre la substitution potentielle par le PET dans le secteur des sodas. Les brasseries continuent d'acheter des bouteilles multi-rotations, tandis que les clients des secteurs cosmétique et pharmaceutique intègrent des formats ambrés et blancs avec des finitions inviolables. Les producteurs se différencient grâce à des programmes d'allègement qui réduisent la masse des bouteilles de 5 à 7 g sans compromettre la résistance, réduisant ainsi les coûts de transport et les émissions. Ces optimisations deviennent de plus en plus attractives à mesure que les prix du carburant augmentent. Les nouveaux investissements dans l'inspection en fin de ligne et l'étiquetage automatique améliorent également la cohérence de la qualité, renforçant la fidélité des clients dans les segments hors boissons qui augmentent désormais leurs volumes sur le marché du verre d'emballage au Cameroun.

Par couleur : dominance du verre blanc avec accélération de l'ambré

Les bouteilles en verre blanc ont capté 46,10 % de la part du marché du verre d'emballage au Cameroun en 2025, reflétant une large acceptation dans la bière, les huiles alimentaires et les boissons non alcoolisées, où la visibilité du produit renforce la confiance des consommateurs. Une utilisation élevée des fours sur le verre blanc maximise le débit de tirage et réduit les temps d'arrêt liés aux changements de couleur, soulignant son leadership en termes de coûts. Les brasseries demandent du verre blanc pour les étiquettes d'exportation destinées aux marchés régionaux qui préfèrent les bouteilles transparentes pour vérifier le niveau de remplissage et l'intégrité de la couleur. Le verre vert sert une gamme plus restreinte de vins et de bières de spécialité, mais reste structurellement limité par la modeste base d'embouteillage de vins à base de raisin au Cameroun. Les teintes personnalisées spécialisées sont principalement utilisées dans la parfumerie et les cosmétiques, tirant parti d'une production en petites séries pour un impact de marque ; cependant, le tonnage global reste marginal au sein du marché du verre d'emballage au Cameroun.

Les contenants ambrés devraient croître à un TCAC de 5,63 % jusqu'en 2031, reflétant à la fois les spécifications de qualité pharmaceutique et l'adoption des spiritueux premium. Les pharmaciens insistent de plus en plus sur l'ambré pour les formulations photosensibles, tandis que les brasseurs artisanaux s'inspirent des traditions européennes de lager qui s'appuient sur le verre brun pour bloquer les rayons ultraviolets, prolongeant ainsi la durée de conservation. La part croissante de l'ambré stimule les modifications des ateliers de préparation des charges et les mises à niveau de la manutention des colorants, incitant les producteurs à investir dans des doseurs automatiques de colorants et des fours optimisés à l'oxygène pour préserver la cohérence de l'ambré. Bien que le pigment ambré augmente le coût de la charge, les prix de vente plus élevés dans les circuits pharmaceutique et des spiritueux compensent les dépenses, protégeant les marges sur contribution et soutenant une croissance plus large des revenus au sein du marché du verre d'emballage au Cameroun.

Analyse géographique

Douala et Yaoundé génèrent la part prépondérante de la demande et de l'offre ; ensemble, elles concentrent la plupart des lignes de remplissage de brasseries, de sodas et de produits pharmaceutiques du Cameroun, ainsi que le four central de la SOCAVER, renforçant un modèle d'approvisionnement concentré au sein du marché du verre d'emballage au Cameroun. Le port de Douala traite plus de 70 % des importations conteneurisées. Une nouvelle plateforme logistique de conteneurs vides de 25 hectares, annoncée en mai 2025, rationalisera les importations de carbonate de soude et les exportations de bouteilles remplies, créant 1 200 emplois. Yaoundé complète Douala avec le stockage pharmaceutique et la distribution à l'échelle nationale, bénéficiant de corridors de fret routier reliant les cliniques rurales.

Les pôles secondaires de Bafoussam et de Garoua attirent de nouvelles lignes de remplissage dans le cadre du plan d'investissement quinquennal de la SABC, réduisant les distances de transport vers les consommateurs du nord et de l'ouest et ajoutant une redondance qui protège le marché du verre d'emballage au Cameroun des pannes localisées. Le port en eaux profondes de Kribi, dont le deuxième poste à conteneurs a été inauguré en mai 2025, a vu sa capacité augmenter à plus d'un million de TEU par an. Le port dispose d'un tirant d'eau adapté aux navires de 15 000 TEU, réduisant les délais de transit maritime et élargissant les liaisons directes avec l'Asie pour les importations de réfractaires de fours et de moules. Des routes maritimes plus rapides contribuent à atténuer le coût rendu du carbonate de soude, des additifs de calcin et des manchons décoratifs, compensant légèrement le risque de volatilité des devises.

L'intégration au sein de la CEMAC amplifie les perspectives d'exportation. Soixante-dix-sept entreprises camerounaises bénéficient désormais du statut de franchise de droits pour les ventes régionales, et les exportations de verrerie vers le Gabon ont atteint 3,4 millions USD en 2021, indiquant une position solide. Cependant, les coûts du fret intérieur restent élevés ; l'expédition d'un conteneur de 20 pieds de Douala à Bangui peut atteindre 4 000 USD, freinant la compétitivité des prix jusqu'à ce que les améliorations routières et ferroviaires comblent l'écart. Malgré cette friction, le dédouanement coordonné, les normes communes de produits et le régime monétaire de la zone franc réduisent les obstacles administratifs et renforcent le positionnement du marché du verre d'emballage au Cameroun en tant que base d'approvisionnement régionale.

Paysage concurrentiel

Une concentration modérée prévaut, l'intégration verticale influençant le pouvoir de négociation. La SOCAVER sécurise la production de verre brut pour sa société mère, les Brasseries du Cameroun, maintenant le débit des fours au-dessus de 90 % même pendant les périodes de baisse de la demande, et approvisionne des clients externes dans les secteurs alimentaire et pharmaceutique sur une base spot ou dans le cadre de contrats à court terme. La reconstruction du four de Beta Glass en juin 2024 a augmenté la capacité nigériane de 30 t/jour et introduit un contrôle avancé de la combustion, réduisant la consommation de carburant de 12 %, renforçant ainsi la concurrence transfrontalière. Boissons du Cameroun agit en tant qu'acheteur captif tout en influençant les normes techniques par le biais de programmes de formation à la fabrication du verre ouverts à des tiers.

L'efficacité énergétique s'impose comme un avantage différentiel : les usines installant des systèmes de chauffage électrique par avant-corps et des brûleurs oxy-combustible font état d'économies d'énergie allant jusqu'à 18 %. Les producteurs explorent également l'allègement ; la SOCAVER a réduit de 6 g le poids de sa bouteille de bière phare de 60 cl, économisant 11 % de verre par unité sans affecter la résistance à la rupture. Les stratégies en matière de matières premières divergent : la SOCAVER importe principalement du carbonate de soude d'Europe et de Turquie ; Beta Glass teste du carbonate de soude d'Afrique de l'Est via des fournisseurs kényans pour couvrir le risque de change et raccourcir la distance d'expédition. Les pipelines d'investissement favorisent les capacités en verre ambré pour servir les secteurs pharmaceutique et des spiritueux ; un projet de construction sur site vierge à l'étude près de Kribi exploiterait les approvisionnements en GNL à proximité pour alimenter un four entièrement oxy-combustible, ajoutant potentiellement 50 kt de capacité annuelle au marché du verre d'emballage au Cameroun d'ici 2028.

L'innovation en matière de service client s'étend au-delà de la fourniture d'emballages pour englober des solutions logistiques et de collecte de bouteilles. Les brasseries négocient des contrats groupés couvrant l'achat de bouteilles, le fret et les services de logistique inverse, incitant les verriers à intégrer leurs propres flottes de camions ou à s'associer à des prestataires logistiques tiers. La pression sur les marges due aux fluctuations des devises et aux coûts du carburant est partiellement atténuée par des suppléments indexés qui s'ajustent mensuellement.

Leaders du secteur du verre d'emballage au Cameroun

Pragati Glass Pvt. Ltd.

Shandong Province Medicinal Glass Co., Ltd.

Société Camerounaise de Verrerie

Feemio Group Co., Ltd.

Beta Glass Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Kioo Ltd a obtenu un financement de 60 millions USD pour développer la production de bouteilles en Afrique de l'Est et centrale et porter les intrants en verre recyclé à 40 %.

- Mai 2025 : Le port de Kribi a inauguré un deuxième terminal à conteneurs, portant le débit à plus d'un million de TEU par an et permettant des services directs vers l'Asie.

- Mai 2025 : Le Port Autonome de Douala a conclu un partenariat public-privé de 50,4 milliards de FCFA pour une plateforme logistique de conteneurs vides de 25 hectares.

- Octobre 2025 : Le Cameroun a approuvé une feuille de route nationale pour l'économie circulaire visant une réduction de 35 % des émissions de gaz à effet de serre d'ici 2030.

Périmètre du rapport sur le marché du verre d'emballage au Cameroun

Les contenants en verre sont des récipients fabriqués en verre utilisés pour stocker et protéger des produits tels que les aliments, les boissons, les produits pharmaceutiques, les cosmétiques et les produits chimiques. Disponibles dans des formes et des tailles variées, telles que des bouteilles, des bocaux et des flacons, ces contenants offrent des fermetures hermétiques et protègent le contenu des contaminants extérieurs. L'emballage en verre est apprécié pour sa nature non réactive, la préservation de la qualité des produits et sa haute recyclabilité. Ces attributs font des contenants en verre un choix privilégié pour l'emballage dans de nombreux secteurs.

Le marché du verre d'emballage au Cameroun est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des données de taille en volume (kilotonnes) pour tous les segments susmentionnés.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du verre d'emballage au Cameroun ?

Le marché s'élevait à 87,77 kilotonnes en 2026 et devrait atteindre 107,74 kilotonnes d'ici 2031 à un TCAC de 4,21 %.

Quel segment d'utilisateurs finaux représente la plus grande demande de verre d'emballage au Cameroun ?

Les boissons sont en tête, représentant 61,05 % de la demande nationale, soutenues par les bouteilles de bière consignées et les spiritueux premium.

Quel segment de couleur connaît la croissance la plus rapide ?

Les bouteilles ambrées, portées par les exigences pharmaceutiques et les boissons alcoolisées premium, devraient enregistrer un TCAC de 5,63 % jusqu'en 2031.

Comment les coûts énergétiques affectent-ils la production de verre ?

Une hausse de 40 % des prix du carburant entre 2022 et 2024, combinée à la suppression imminente des subventions, alourdit les charges d'exploitation des fours et pèse sur les marges.

Les matériaux recyclés gagnent-ils du terrain dans les fours à verre camerounais ?

Les projets d'incitations fiscales gouvernementales sur le calcin et une feuille de route pour l'économie circulaire suscitent de l'intérêt, bien que le recyclage formel actuel ne capte que 4 % des déchets municipaux.

Quels accords commerciaux régionaux soutiennent le potentiel d'exportation ?

Les règles de franchise de droits de la CEMAC couvrent désormais 77 entreprises camerounaises, permettant des expéditions de verre d'emballage vers le Gabon, la République centrafricaine et d'autres pays voisins.

Dernière mise à jour de la page le: