Taille et part de marché du verre de contenant en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

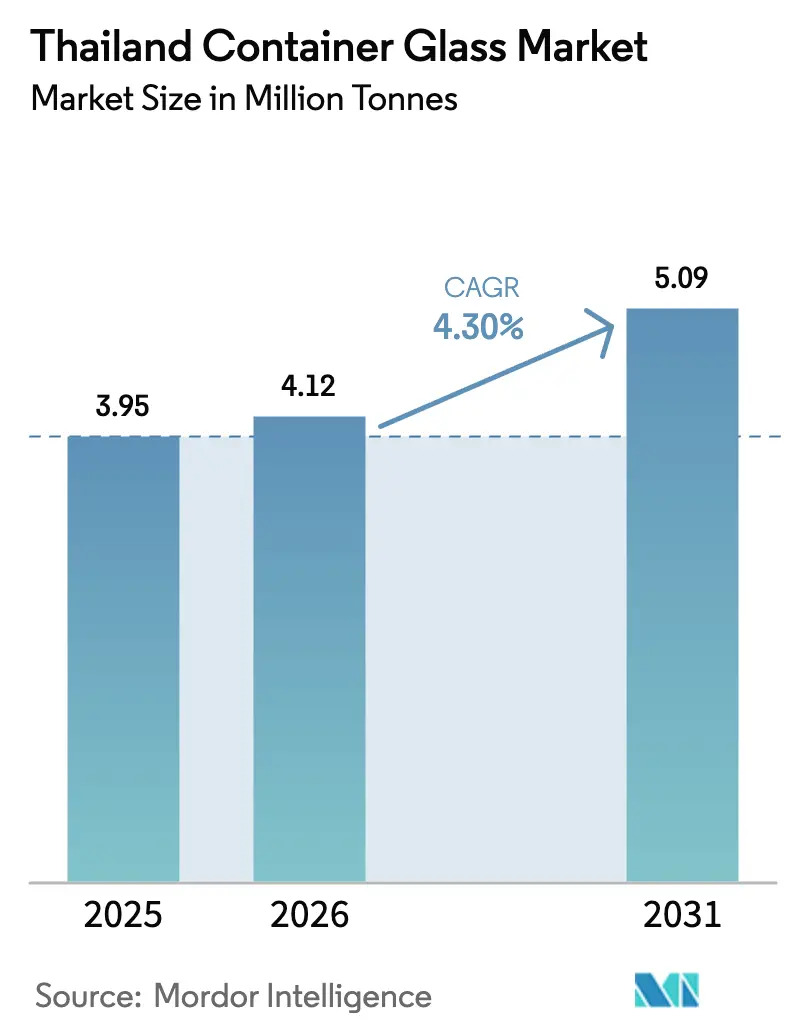

| Taille du marché de l'année de base (2025) | 3.95 Millions de tonnes |

| Volume du Marché (2026) | 4.12 Millions de tonnes |

| Volume du Marché (2031) | 5.09 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.30% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre de contenant en Thaïlande par Mordor Intelligence

La taille du marché du verre de contenant en Thaïlande était évaluée à 3,95 millions de tonnes en 2025 et devrait croître de 4,12 millions de tonnes en 2026 pour atteindre 5,09 millions de tonnes d'ici 2031, à un TCAC de 4,30 % au cours de la période de prévision (2026-2031). La consommation de boissons portée par un tourisme robuste, la feuille de route gouvernementale de réduction des déchets plastiques et la premiumisation des marques dans les catégories des boissons et des cosmétiques sous-tendent cette expansion régulière. La résilience de la demande s'appuie également sur la suppression volontaire des capsules plastiques sur les bouteilles d'eau, qui a permis une réduction de 98 % chez les petits embouteilleurs d'ici 2019, signalant une acceptation généralisée du verre comme alternative durable.[1]Département de contrôle de la pollution, « Projet de plan d'action pour la gestion des déchets plastiques - Phase 1 », PCD.go.th La taxe carbone de la Thaïlande de 200 THB (5,67 USD) par tonne d'équivalent CO₂ renforce cette transition, favorisant le verre infiniment recyclable par rapport aux plastiques à usage unique. Par ailleurs, les incitations à la réduction des coûts liées à l'utilisation de calcin supérieure à 60 % compensent partiellement les opérations énergétivores des fours, atténuant l'impact inflationniste de la hausse des tarifs de l'électricité.

Points clés du rapport

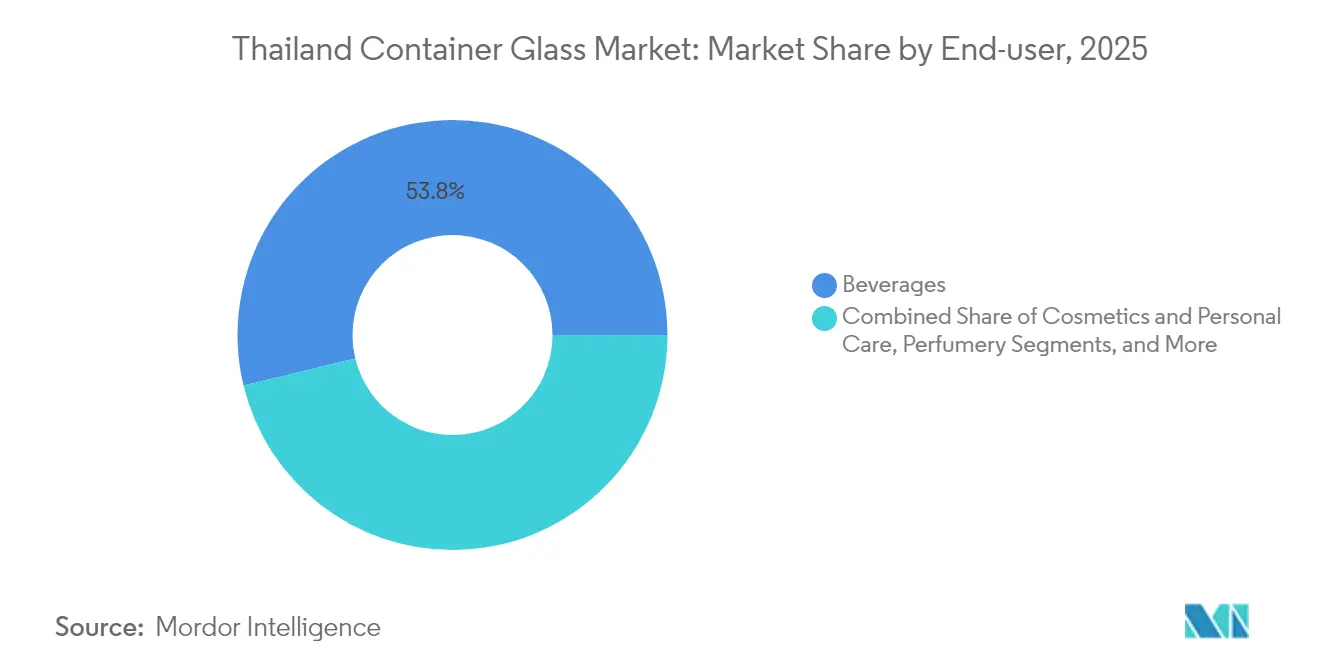

- Par utilisateur final, les boissons ont capturé 53,78 % de la part de marché du verre de contenant en Thaïlande en 2025.

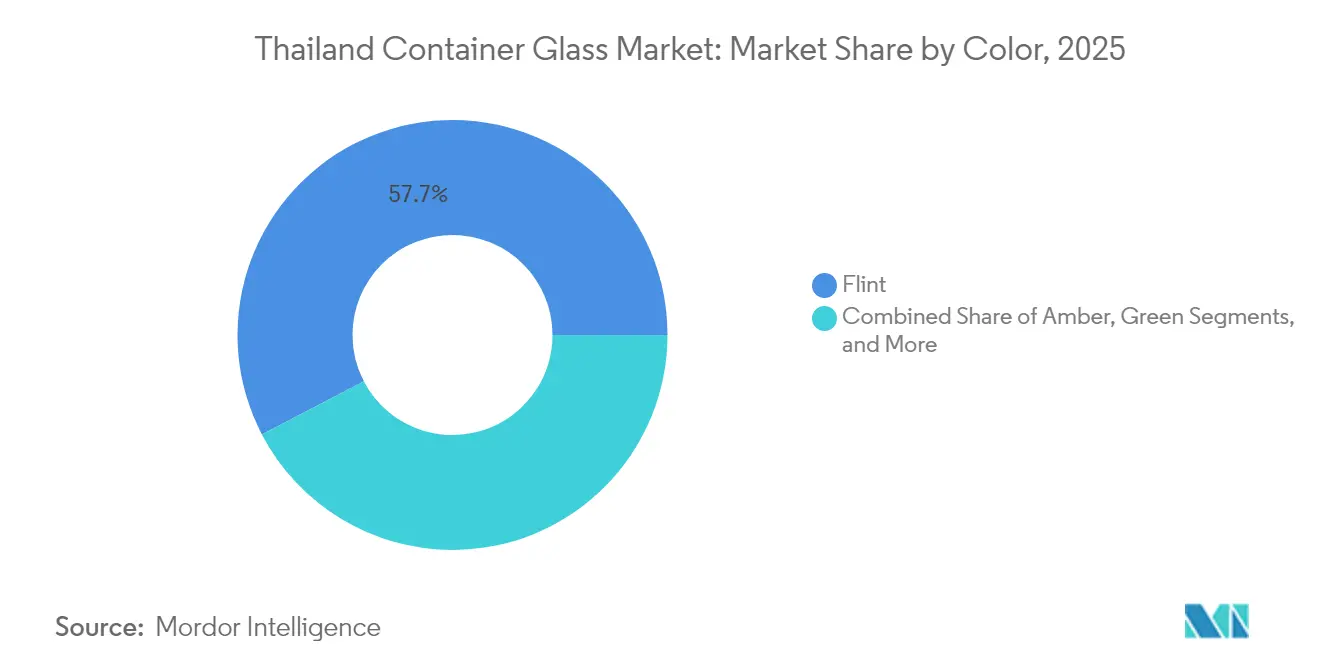

- Par couleur, la taille du marché du verre de contenant en Thaïlande pour le segment du verre ambré devrait croître à un TCAC de 4,92 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du verre de contenant en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pression réglementaire en faveur d'un emballage durable et recyclable | +1.2% | National - provinces industrielles et Bangkok | Moyen terme (2 à 4 ans) |

| Premiumisation des emballages dans les secteurs des boissons et des cosmétiques | +0.8% | National - centres urbains | Long terme (≥ 4 ans) |

| Tendance à la hausse de la consommation de bière artisanale et d'alcool sur le marché intérieur | +0.6% | Zones touristiques | Court terme (≤ 2 ans) |

| Objectifs obligatoires de contenu recyclé dans les marchés publics | +0.4% | National | Moyen terme (2 à 4 ans) |

| Boissons au cannabis stimulant la demande de verre protecteur contre les UV | +0.3% | Métropole de Bangkok | Court terme (≤ 2 ans) |

| Remboursements de surtaxes sur les déchets pour une utilisation de calcin ≥ 60 % | +0.2% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression réglementaire en faveur d'un emballage durable et recyclable

La feuille de route thaïlandaise sur les déchets plastiques supprime les boîtes alimentaires en mousse à usage unique et les gobelets en plastique fin d'ici 2025, créant une substitution structurelle vers les contenants en verre. L'application s'étend aux interdictions de microbilles dans les cosmétiques depuis 2020 et aux réductions progressives des sacs plastiques initiées par les détaillants, ancrant la perception des consommateurs du verre comme référence à faible empreinte carbone. La taxe carbone amplifie les différentiels de coûts entre les plastiques et le verre lorsque les empreintes sur le cycle de vie sont prises en compte, incitant les propriétaires de marques à spécifier du verre à contenu recyclé. Le grand conglomérat énergétique PTT s'est déjà engagé à atteindre des objectifs de gestion circulaire des déchets, renforçant l'alignement de la chaîne d'approvisionnement autour des emballages recyclables. À l'approche des jalons réglementaires, la visibilité de la demande augmente pour les producteurs capables de garantir une production à haute teneur en calcin et à faibles émissions. L'environnement réglementaire combiné ajoute donc 1,2 point de pourcentage au TCAC prévu du marché du verre de contenant en Thaïlande.

Premiumisation des emballages dans les secteurs des boissons et des cosmétiques

Les marques s'appuient sur l'esthétique du verre pour justifier des prix plus élevés dans la bière artisanale, les boissons fonctionnelles et les gammes de beauté prestige, où l'emballage véhicule authenticité et durabilité. Les premiers succès dans le thé vert prêt-à-boire, dont la valeur est passée de 10 millions USD en 2001 à 150 millions USD en 2004, soulignent la volonté des consommateurs de monter en gamme lorsque l'emballage s'aligne sur la qualité perçue.[2]Service agricole étranger de l'USDA, « Rapport sur les boissons non alcoolisées - Bangkok, Thaïlande », FAS.usda.gov L'imagerie sur les réseaux sociaux récompense davantage les surfaces en verre claires et brillantes, rehaussant l'attrait en rayon et stimulant les achats répétés chez les millennials soucieux de l'environnement. Les entreprises cosmétiques nationales traduisent ces signaux en lancements de produits mettant en vedette des flacons en verre blanc (flint) à parois épaisses et des pipettes, alimentant un cercle vertueux de premiumisation qui ajoute 0,8 point de pourcentage à la croissance du marché.

Tendance à la hausse de la consommation de bière artisanale et d'alcool sur le marché intérieur

Les brasseries locales expérimentent des bouteilles ambrées sur mesure qui protègent les arômes houblonnés des dommages causés par les UV, tandis que les distillateurs de spiritueux préfèrent les formes en verre blanc (flint) qui mettent en valeur la couleur et la pureté. La reprise de l'hôtellerie, alimentée par le retour des visiteurs étrangers à Bangkok, Phuket et Chiang Mai, stimule la consommation de bouteilles en verre dans les établissements. Les reformulations liées à la taxe sur le sucre vers des boissons premium à faible teneur en sucre soutiennent davantage l'adoption du verre, les marques se positionnant à l'écart du PET de grande consommation. La demande agrégée de la bière artisanale et des spiritueux premium ajoute donc 0,6 point de pourcentage au TCAC du marché du verre de contenant en Thaïlande.

Boissons au cannabis stimulant la demande de verre protecteur contre les UV

La législation progressiste de la Thaïlande sur le cannabis crée une catégorie de boissons naissante nécessitant des bouteilles ambrées bloquant les longueurs d'onde UV néfastes pour la stabilité des cannabinoïdes. Les premiers entrants ciblent des consommateurs de niche à Bangkok, mais la distribution s'étend vers la distribution grand public à mesure que la notoriété des produits se développe. Les discussions réglementaires sur les fermetures résistantes aux enfants et l'étiquetage précis du THC favorisent également les fournisseurs de verre établis, qui peuvent intégrer des caractéristiques conformes à grande échelle. Bien que les volumes restent faibles, les marges sont élevées, soutenant une croissance incrémentale de 0,3 point de pourcentage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénétration rapide du PET et des canettes en aluminium | -1.1% | National - segments de boissons grand marché | Long terme (≥ 4 ans) |

| Coûts énergétiques élevés des fours et CAPEX de transition énergétique | -0.9% | Principaux centres de production | Moyen terme (2 à 4 ans) |

| Plafonds de NOx plus stricts depuis 2023, retardant les reconstructions de fours | -0.5% | Toutes les installations | Court terme (≤ 2 ans) |

| Logistique fragmentée de collecte de calcin en zones rurales | -0.3% | Provinces rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration rapide du PET et des canettes en aluminium

Le PET léger et l'aluminium offrent des avantages en termes de coût et de logistique dans les segments de boissons à faible marge, comprimant les volumes de verre dans les circuits de distribution de proximité. L'intégration aval du PET par Indorama Ventures améliore l'économie d'approvisionnement, permettant une tarification agressive sur les boissons gazeuses grand marché.[3]Indorama Ventures Public Company Limited, « Indorama Ventures fait évoluer sa stratégie commerciale », Indoramaventures.com Les opérateurs de supérettes privilégient des emballages plus légers pour optimiser le réassortiment des rayons, émoussant la demande de verre dans les catégories sensibles aux prix et retranchant 1,1 point de pourcentage du TCAC du marché.

Coûts énergétiques élevés des fours et CAPEX de transition énergétique

Les tarifs d'électricité pourraient augmenter jusqu'à 44 %, tandis que la volatilité du gaz naturel entraîne des coûts d'exploitation des fours représentant jusqu'au quart des dépenses totales de production. La réalisation de gains d'efficacité exige de coûteuses modifications à l'oxy-combustible ou des modernisations à carburant alternatif que de nombreux acteurs plus petits ne peuvent pas financer rapidement. Ces vents contraires énergétiques retranchent donc 0,9 point de pourcentage de la trajectoire de croissance du marché du verre de contenant en Thaïlande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons maintiennent leur leadership dans le contexte de la reprise touristique

Les boissons représentaient 53,78 % de la part de marché du verre de contenant en Thaïlande en 2025, devançant tous les autres usages grâce à la reprise du tourisme et à l'essor des formulations artisanales premium. Dans cette base, la bière maintient le leadership en volume, mais les spiritueux premium et les boissons fonctionnelles contribuent désormais à la plus forte croissance en valeur, soutenue par des formes de bouteilles différenciées, des reliefs et des fermetures inviolables. La taille du marché du verre de contenant en Thaïlande attribuée aux boissons devrait s'étendre régulièrement à mesure que la fréquentation hôtelière retrouve les normes d'avant la pandémie.

L'attention croissante des marques pour la durabilité intègre 30 à 65 % de calcin recyclé dans les bouteilles, renforçant le positionnement en économie circulaire tout en réduisant l'intensité énergétique des fours. En parallèle, des segments non alcoolisés tels que le kombucha et le café cold brew migrent vers le verre pour mettre en avant l'authenticité et les arguments d'étiquette propre. La catégorie cosmétiques et soins personnels, bien que plus modeste aujourd'hui, affichera un TCAC de 5,01 % jusqu'en 2031, reflétant la préférence des consommateurs pour les flacons en verre premium, les pipettes et les roll-ons qui transmettent efficacité et éco-responsabilité. Les marques de soins de la peau haut de gamme annoncent déjà leurs flacons comme étant recyclables à 100 %, renforçant la dynamique d'adoption chez les acheteurs nationaux en quête de luxe responsable.

Par couleur : le verre blanc (flint) conserve sa polyvalence tandis que le verre ambré progresse

Le verre blanc (flint) a capturé 57,65 % de la taille du marché du verre de contenant en Thaïlande en 2025 grâce à sa clarté et à sa large compatibilité avec les applications alimentaires, pharmaceutiques et de beauté. La domination du segment découle des avantages de visibilité qui permettent aux consommateurs d'inspecter l'intégrité du produit, notamment dans les produits nutritionnels et les parfums. Les producteurs atteignent des taux de calcin blanc (flint) d'environ 60 %, équilibrant la transparence avec les exigences en matière de contenu recyclé.

Le verre ambré, cependant, enregistre un TCAC de 4,92 % et est appelé à conquérir des parts supplémentaires, les boissons au cannabis, les bières artisanales et les formulations d'huiles essentielles favorisant la protection contre les UV. Les principaux fours ont optimisé les colorants pour accepter jusqu'à 70 % de calcin ambré, réduisant l'écart de coût avec les offres en verre blanc (flint) tout en faisant progresser les objectifs de durabilité. Bien que les teintes vertes et spéciales restent de niche, la demande persiste dans les gammes de vins importés et de spiritueux premium où la valeur de la marque repose sur des repères de couleur distinctifs.

Analyse géographique

La demande du marché du verre de contenant en Thaïlande se concentre autour de Bangkok, Chonburi et Rayong, où se regroupent les embouteilleurs de boissons, les usines pharmaceutiques et les plateformes de distribution. Les réseaux routiers et portuaires améliorés du Couloir économique oriental réduisent les délais entre les fours de Map Ta Phut et les clients à fort volume, améliorant la fiabilité de l'approvisionnement pendant les saisons touristiques de pointe. Les quartiers aisés de Bangkok et les boutiques hors taxes absorbent la grande majorité des spiritueux premium et des cosmétiques prestige conditionnés en verre blanc (flint), tandis que les destinations balnéaires telles que Phuket génèrent des pics cycliques dans les commandes de bouteilles de bière.

Dans les pôles du nord comme Chiang Mai, les brasseries artisanales et les restaurants axés sur les circuits courts ancrent une demande de niche pour des bouteilles ambrées personnalisées. Les provinces rurales restent mal desservies par la collecte organisée de calcin, ce qui incite les programmes de rachat soutenus par le gouvernement et les points de dépôt triés par couleur à améliorer les taux de recyclage. Les flux d'importation de bouteilles spécialisées dépassent rarement les formats de niche pour les parfums ou les produits pharmaceutiques, compte tenu des pénalités de fret liées au poids et d'une capacité locale suffisante.

La dépréciation du baht en 2024 a facilité les prix de vente à l'exportation, permettant à certains producteurs d'expédier de petits volumes de bouteilles de boissons vers les marchés CLMV voisins (Cambodge, Laos, Myanmar, Vietnam) ; néanmoins, l'activité du marché du verre de contenant en Thaïlande reste essentiellement domestique. À mesure que la structure de la taxe carbone s'harmonise avec les partenaires de l'ASEAN, la compétitivité à l'exportation régionale pourrait s'améliorer, mais la croissance à court terme repose toujours sur les moteurs du tourisme et de la premiumisation propres à la Thaïlande.

Paysage concurrentiel

Une concentration modérée caractérise le marché du verre de contenant en Thaïlande, où les investissements dans les fours se chiffrent en dizaines de millions USD, décourageant les nouveaux entrants sur des sites vierges. Siam Glass Industry et Thai Malaya Glass exploitent des fours à multi-combustion près de Bangkok et des clusters pétrochimiques de la côte est, fournissant plus de la moitié des volumes nationaux. Berli Jucker s'appuie sur ses branches biens de consommation et distribution pour verrouiller la demande en aval, tandis que sa coentreprise avec O-I Glass injecte un savoir-faire mondial en conception et des technologies de formage à grande vitesse.

Les multinationales préfèrent les partenariats aux installations autonomes ; l'acquisition par O-I des actifs Malaya Glass de Berli Jucker a créé des synergies d'échelle en Asie du Sud-Est et a porté les références d'utilisation du calcin à 80 % dans certaines couleurs. La différenciation technologique se concentre désormais sur les modernisations à oxy-combustible des fours et la maintenance prédictive pour atténuer l'usure réfractaire, prolongeant la durée de campagne au-delà de la norme de 12 ans. Les petites usines régionales font face à des obstacles en termes de CAPEX, accélérant la consolidation à mesure que les acteurs plus importants acquièrent des permis et des réseaux de calcin dans la poursuite de gains d'efficacité.

Des opportunités d'espaces blancs émergent dans l'emballage des boissons au cannabis, où les producteurs nécessitent des fermetures certifiées résistantes aux enfants et des bouteilles ambrées protectrices des UV à des quantités minimales de commande inférieures aux lignes de bière grand marché. Thai Glass Industries et certains transformateurs spécialisés se positionnent dans les pipettes en verre moulé et les applicateurs à bille pour les catégories de sérums et d'huiles essentielles à forte croissance, capturant de la valeur là où le dosage de précision et l'attrait esthétique commandent des primes de prix. Les mouvements stratégiques collectifs indiquent un marché tendant vers des niches à haute marge plutôt que vers des jeux de volume brut.

Leaders de l'industrie du verre de contenant en Thaïlande

Thai Glass Industries Public Company Limited

Wellgrow Glass Industry Co., Ltd.

Berli Jucker Public Company Limited (BJC Packaging)

Ocean Glass Public Company Limited

O-I Glass, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : Sirio Pharma a confirmé une installation nutraceutique de 40 millions USD à Chonburi, signalant une demande incrémentale pour le verre de qualité pharmaceutique.

- Juillet 2024 : SCG a publié sa croissance pour le premier semestre 2024 et a réitéré ses investissements dans les filières d'emballage pour capter les vents favorables de la durabilité.

- Juin 2024 : Le Comité d'investissement de Thaïlande a approuvé un projet de bio-éthylène de 19,3 milliards THB (0,54 milliard USD) par Braskem Siam, laissant présager une concurrence du bio-PET dans les applications de boissons premium.

- Mai 2024 : O-I Glass a lancé une feuille de route mondiale de réduction des coûts de 650 millions USD jusqu'en 2027, incluant une optimisation de l'empreinte en Asie du Sud-Est.

Périmètre du rapport sur le marché du verre de contenant en Thaïlande

Le verre de contenant est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir une inertie chimique, la stérilité et l'imperméabilité. L'emballage en verre est apprécié pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu. Il est souvent choisi pour les produits où la pureté, la sécurité et la durabilité environnementale sont des préoccupations primordiales.

Le marché du verre de contenant en Thaïlande est segmenté par utilisateur final (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (boissons gazeuses aromatisées), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie, et par couleur (vert, ambré, blanc (flint) et autres couleurs). Le rapport présente les prévisions et la taille du marché en volume (kilotonnes) pour tous les segments susmentionnés.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses aromatisées (boissons gazeuses) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc (Flint) |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses aromatisées (boissons gazeuses) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc (Flint) | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du verre de contenant en Thaïlande en 2026 ?

Il totalise 4,12 millions de tonnes en 2026 et devrait atteindre 5,09 millions de tonnes d'ici 2031 à un TCAC de 4,30 %.

Quelle catégorie d'utilisateurs finaux mène la demande ?

Les boissons représentent 53,78 % du volume national, portées par la reprise du tourisme et la croissance de la bière artisanale.

Pourquoi le verre ambré croît-il plus rapidement que les autres couleurs ?

Les boissons au cannabis et les bières artisanales nécessitent une protection contre les UV, poussant le verre ambré à un TCAC de 4,92 % jusqu'en 2031.

Quelles mesures politiques favorisent le verre par rapport au plastique ?

La suppression progressive des plastiques en Thaïlande d'ici 2027, la taxe carbone de 200 THB par tonne de CO₂ et les incitations au calcin supérieur à 60 % renforcent collectivement la compétitivité du verre.

Comment la hausse des coûts énergétiques affecte-t-elle les producteurs ?

La volatilité de l'électricité et du gaz augmente les dépenses des fours, comprimant les marges des petites usines et encourageant la consolidation parmi les acteurs plus importants et plus efficaces.

Dernière mise à jour de la page le: