Taille et part du marché du verre de conditionnement au Kenya

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

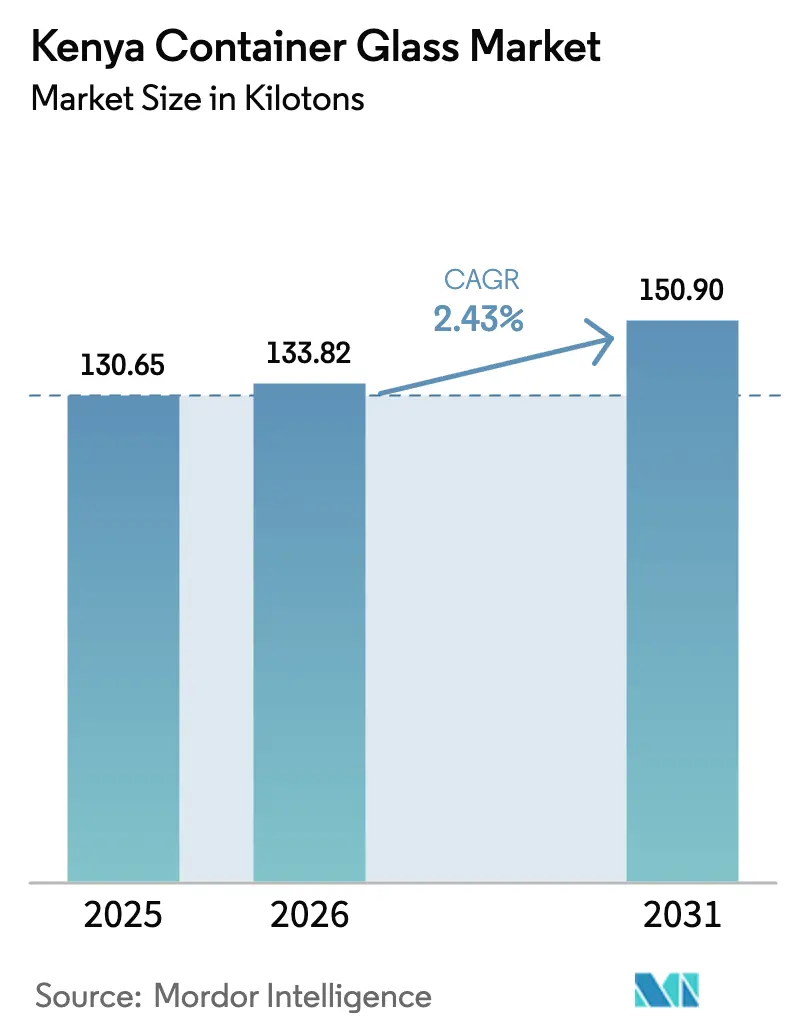

| Taille du marché de l'année de base (2025) | 130.65 kilotonnes |

| Volume du Marché (2026) | 133.82 kilotonnes |

| Volume du Marché (2031) | 150.9 kilotonnes |

| Taux de croissance (2026 - 2031) | 2.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre de conditionnement au Kenya par Mordor Intelligence

La taille du marché du verre de conditionnement au Kenya devrait passer de 130,65 kilotonnes en 2025 à 133,82 kilotonnes en 2026 et atteindre 150,9 kilotonnes d'ici 2031, à un TCAC de 2,43 % sur la période 2026-2031. La croissance de la demande suit l'évolution régulière du Kenya vers un emballage premium et circulaire, même si la hausse des tarifs d'électricité et l'augmentation des volumes d'importation en provenance d'Égypte et de Tanzanie compriment les marges nationales. La dynamique réglementaire, notamment le déploiement en mai 2025 des règles de Responsabilité Élargie des Producteurs (REP), renforce la proposition de valeur du verre en imposant la gestion en fin de vie et en incitant au développement d'infrastructures de recyclage. L'urbanisation et l'expansion du réseau de distribution à Nairobi et Mombasa stimulent la consommation de boissons sur place, tandis que la prolifération du commerce électronique accroît la demande d'emballages protecteurs de haute qualité, notamment pour les cosmétiques et les catégories alimentaires premium.[1]The Coca-Cola Company, "Le système Coca-Cola au Kenya annonce un investissement majeur," coca-colacompany.com Parallèlement, une production soutenue de boissons alcoolisées soutient les volumes de base, comme en témoignent la croissance de 15 % des ventes nationales d'East African Breweries en 2024 et la collecte de plus de 17 millions de bouteilles de spiritueux pour recyclage. L'investissement direct étranger dans des fours à faible émission de carbone et l'automatisation des procédés restent essentiels pour maîtriser les coûts énergétiques et maintenir la compétitivité face à un tarif national d'environ KES 21 (USD 0,16) par kWh — soit cinq fois le tarif éthiopien.

Points clés du rapport

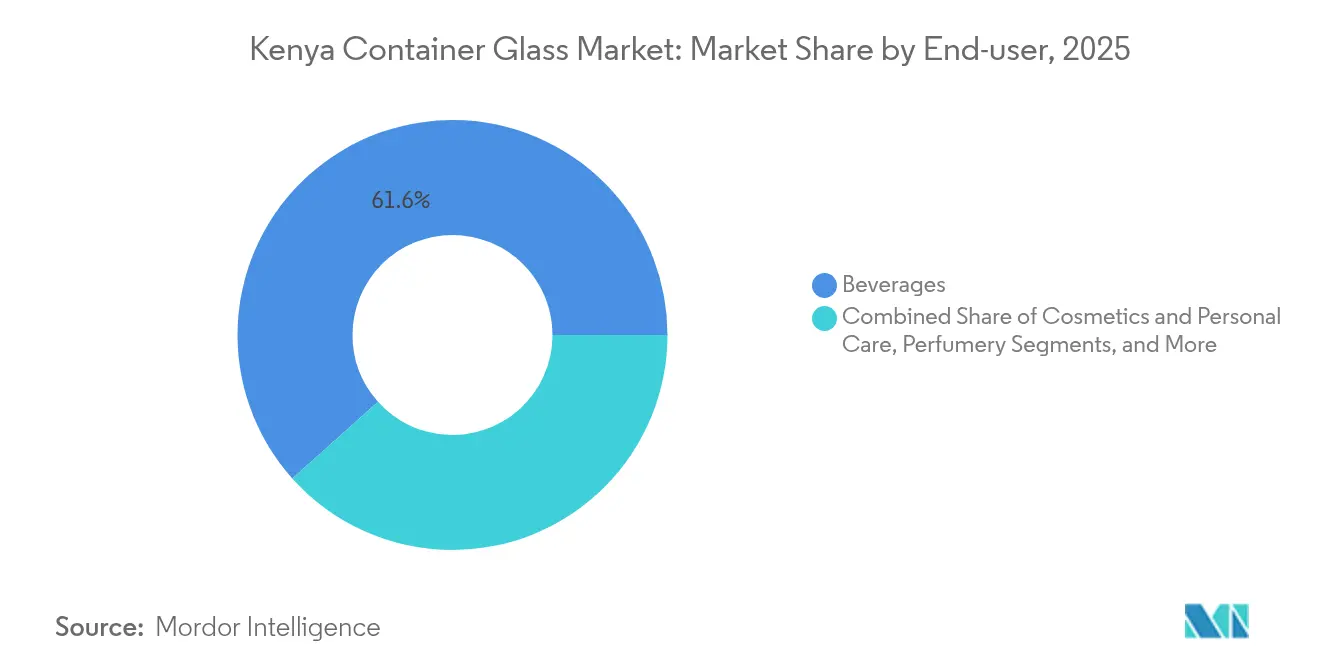

- Par utilisateur final, les boissons ont capté 61,62 % de la part du marché du verre de conditionnement au Kenya en 2025.

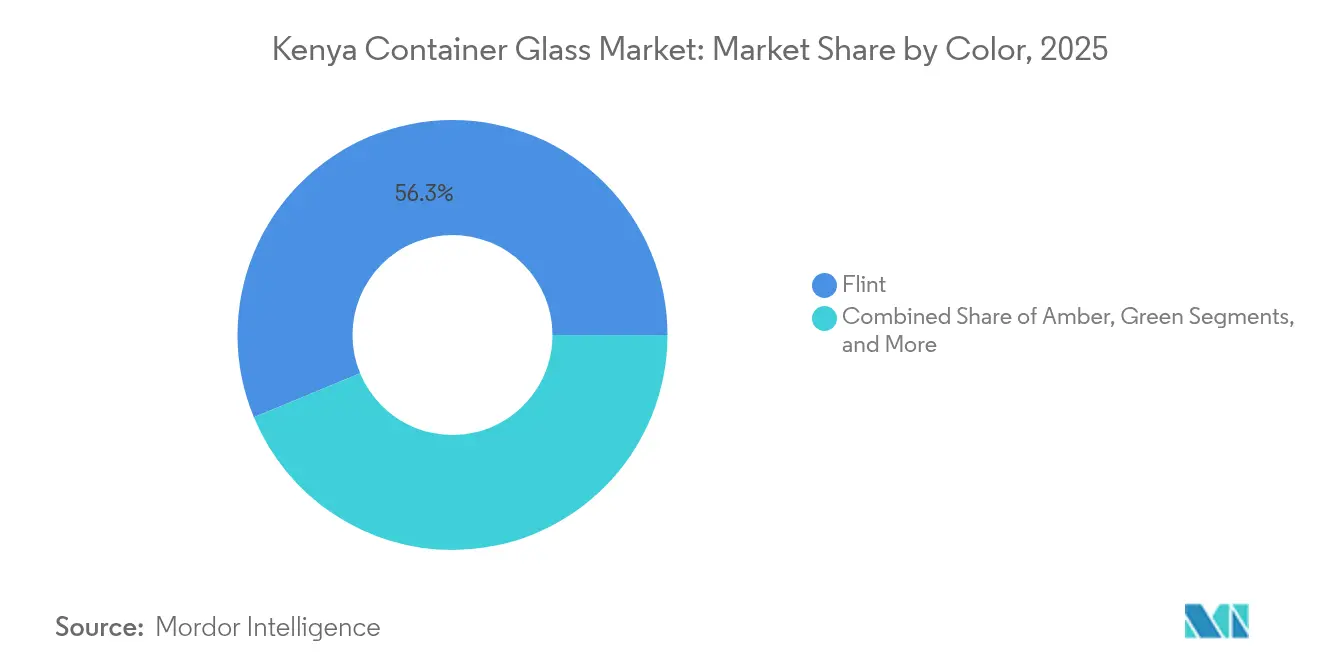

- Par couleur, la taille du marché du verre de conditionnement au Kenya pour le segment ambré devrait progresser à un TCAC de 3,61 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre de conditionnement au Kenya

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du commerce de détail et urbanisation accélérant les ventes de boissons sur place | +0.8% | National, avec concentration à Nairobi et Mombasa | Moyen terme (2-4 ans) |

| Sensibilisation croissante des consommateurs à la durabilité favorisant l'emballage en verre | +0.6% | Centres urbains, en expansion vers les villes secondaires | Long terme (≥ 4 ans) |

| Forte croissance de la production nationale de boissons alcoolisées | +0.5% | National, avec retombées à l'exportation régionale | Moyen terme (2-4 ans) |

| Expansion rapide du commerce électronique nécessitant des emballages protecteurs premium | +0.3% | Zones urbaines, région métropolitaine de Nairobi | Court terme (≤ 2 ans) |

| Interdiction gouvernementale des plastiques à usage unique stimulant l'adoption du verre | +0.4% | Zones protégées s'étendant à l'échelle nationale | Moyen terme (2-4 ans) |

| Investissement direct étranger dans des fours à faible émission de carbone améliorant l'offre | +0.2% | Zones industrielles, corridors de Naivasha et Mombasa | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du commerce de détail et urbanisation accélérant les ventes de boissons sur place

La population urbaine du Kenya continue de croître plus rapidement que sa contrepartie rurale, créant une demande concentrée pour des boissons de marque conditionnées dans des bouteilles en verre consignées. L'engagement de Coca-Cola d'investir jusqu'à 175 millions USD dans des actifs de production et de chaîne du froid d'ici 2029 témoigne de sa confiance dans la croissance du commerce de détail organisé et de la pénétration du commerce moderne. Des enseignes de supermarchés telles que Quickmart et Naivas développent leurs rayons dédiés aux bières, spiritueux, jus et eaux spéciales premium conditionnés en verre. À mesure que les pôles commerciaux s'étendent à Kisumu, Eldoret et Nakuru, la visibilité du verre augmente, renforçant la perception des consommateurs en matière de qualité et de sécurité. Les brasseries répondent en élargissant leurs gammes pour inclure du verre consigné premium, tandis que les restaurants décontractés adoptent la verrerie de service pour s'aligner sur les objectifs de durabilité et d'image de marque.

Sensibilisation croissante des consommateurs à la durabilité favorisant l'emballage en verre

Les règles REP du Kenya, en vigueur depuis mai 2025, obligent les producteurs à financer la collecte, le tri et le recyclage post-consommation, avec un accent particulier sur le verre en raison de sa recyclabilité infinie.[2]Sustainable Packaging Middle East and Africa, "Les réglementations de Responsabilité Élargie des Producteurs du Kenya entrent en vigueur le 5 mai 2025," sustainabilitymea.com Le Pacte kényan sur les plastiques, approuvé par le gouvernement, vise à éliminer les plastiques problématiques d'ici 2030, favorisant un glissement des préférences des entreprises vers le verre dans les applications cosmétiques, nutraceutiques et alimentaires gastronomiques. Des enquêtes menées auprès de détaillants locaux montrent une volonté croissante des acheteurs à revenus intermédiaires de payer des primes allant jusqu'à 8 % pour des emballages écologiques. Les marques exploitent ce discours dans leur communication marketing, positionnant le verre comme une solution sûre, sans produits chimiques et infiniment recyclable. Les Organisations de Responsabilité des Producteurs (ORP), financées par les entreprises de boissons, développent des centres de rachat de bouteilles, renforçant davantage leurs références en matière d'économie circulaire.

Forte croissance de la production nationale de boissons alcoolisées

East African Breweries a enregistré une augmentation de volume de 1,2 % sur l'ensemble de son empreinte régionale au cours de l'exercice 2024, le Kenya contribuant à la majeure partie des gains dans les ventes de spiritueux et de bière.[3]East African Breweries PLC, "Rapport intégré et états financiers 2024," eabl.com Les remises de droits sur les matières premières et les incitations fiscales pour les bières à faible teneur en alcool stimulent l'innovation produit qui s'appuie fortement sur le verre pour l'intégrité des produits. Les brasseries artisanales telles que 254 Brewing et Sierra Premium restent exclusivement en verre, citant les avantages de la rétention des arômes et du positionnement premium. L'intégration régionale dans le cadre du COMESA et de la Zone de libre-échange continentale africaine renforce le potentiel d'exportation des boissons fabriquées au Kenya, augmentant les taux de fonctionnement des fours et la demande de formats de bouteilles standard. Les programmes de recyclage, tels que le Projet Rudisha, réintroduisent les bouteilles récupérées en circulation, améliorant la disponibilité des contenants et réduisant les coûts unitaires.

Expansion rapide du commerce électronique nécessitant des emballages protecteurs premium

Le secteur du commerce électronique au Kenya a connu une croissance de 25 % en glissement annuel du volume brut de marchandises en ligne en 2024, portée par l'amélioration des paiements numériques et l'expansion des réseaux de coursiers à moto. Les marques de cosmétiques en vente directe aux consommateurs et les marques alimentaires artisanales privilégient les bocaux et bouteilles en verre pour offrir une expérience de déballage premium tout en minimisant les risques de contamination. Les centres de traitement des commandes situés près de l'aéroport international Jomo Kenyatta de Nairobi nécessitent des emballages robustes capables de résister aux itinéraires complexes du dernier kilomètre. Des conceptions de verre allégé réduisent les coûts de fret sans compromettre la durabilité, une tendance accélérée par l'introduction par Ardagh de la technologie de pressage-soufflage à col étroit dans son usine de Nairobi. Ces attributs renforcent la proposition de valeur du verre par rapport aux plastiques rigides dans les gammes de produits à forte marge.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production élevés liés aux fours à forte consommation d'énergie | -0.7% | National, affectant toutes les installations de production | Court terme (≤ 2 ans) |

| Concurrence par les prix des emballages PET et PEHD moins coûteux | -0.5% | National, avec un impact plus fort dans les segments sensibles aux prix | Moyen terme (2-4 ans) |

| Alimentation électrique intermittente perturbant le fonctionnement continu des fours | -0.4% | Zones dépendantes du réseau national | Court terme (≤ 2 ans) |

| Sources nationales limitées de sable siliceux augmentant les importations de matières premières | -0.3% | Production nationale, affectant les structures de coûts | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés liés aux fours à forte consommation d'énergie

Les tarifs d'électricité industrielle s'élèvent en moyenne à KES 21 (USD 0,16) par kWh en 2025, contre KES 4 (USD 0,031) par kWh en Éthiopie, creusant un écart de coût qui érode la compétitivité du marché du verre de conditionnement au Kenya. Les fours à verre nécessitent une alimentation en charge de base 24 heures sur 24 ; toute interruption menace l'intégrité du four et entraîne des reconstructions coûteuses. L'énergie représente environ 30 % des coûts de bouteilles au départ usine, contraignant les producteurs à envisager une relocalisation vers des réseaux moins coûteux ou à investir dans le solaire en autoconsommation et la récupération de chaleur résiduelle. Bien que le réseau kenyan atteigne 90 % de pénétration des énergies renouvelables, les pertes élevées du réseau (23 %) et les tranches industrielles premium maintiennent les tarifs livrés à un niveau élevé. Une proposition de plafonnement et d'échange sur le carbone pourrait encore augmenter les prix du fioul, accentuant la pression sur les marges.

Concurrence par les prix des emballages PET et PEHD moins coûteux

Les bouteilles PET légères sont moins chères que le verre jusqu'à 40 % sur la base du coût unitaire dans les boissons gazeuses grand public et les catégories d'huile alimentaire. Les avantages en termes de coûts de fret attribuables au poids plus faible du plastique élargissent le différentiel de prix livré dans les comtés de l'intérieur tels que Turkana et Garissa. Les acteurs multinationaux des boissons se diversifient vers le PET pour répondre aux segments de consommateurs sensibles aux prix, ralentissant ainsi la pénétration du verre malgré ses références en matière de recyclage. Bien que les frais REP sur les plastiques réduisent l'écart, le marché du verre de conditionnement au Kenya doit encore se positionner comme une alternative premium et durable plutôt que comme un substitut à parité de coût. Les campagnes continues d'éducation des consommateurs et les incitations à la consigne de bouteilles atténuent partiellement les menaces de substitution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons maintiennent le leadership en volume, les cosmétiques accélèrent la croissance

Les boissons représentaient 61,62 % de la part du marché du verre de conditionnement au Kenya en 2025, principalement portées par la production à fort volume de bière et de spiritueux, liée à la domination régionale d'East African Breweries. L'échelle de ce segment garantit les niveaux d'utilisation des fours nécessaires à l'absorption des coûts, tandis que les moules de bouteilles standard facilitent la logistique des bouteilles consignées et réduisent les empreintes carbone par unité. Dans l'ensemble du secteur brassicole, le verre reste obligatoire pour les circuits de consommation sur place, et les brasseurs artisanaux premium utilisent exclusivement des bouteilles blanches et ambrées pour l'intégrité des produits. Les spiritueux privilégient des conceptions en verre plus lourd pour souligner les indicateurs de qualité dans les points de vente hors taxes et les commerces de détail urbains. Les boissons non alcoolisées telles que les jus et les sodas artisanaux étendent la demande vers des catégories adjacentes, ciblant les consommateurs soucieux de leur santé.

Les cosmétiques et les soins personnels constituent les sous-secteurs à la croissance la plus rapide, avec un TCAC de 3,08 % jusqu'en 2031, portés par l'expansion de la classe moyenne urbaine et le commerce de beauté en ligne. Les flacons compte-gouttes et les bocaux en verre préservent efficacement les ingrédients actifs, offrant un attrait premium en rayon crucial pour les catégories soins de la peau et parfumerie. Les façonniers locaux collaborent avec des maisons de parfumerie d'Afrique du Sud et de France, nécessitant des contenants en verre de haute qualité en petites séries. La taille du marché du verre de conditionnement au Kenya pour les cosmétiques a bénéficié directement du choix de Nairobi par les marques internationales comme hub est-africain, stimulant la demande de bouteilles blanches d'approvisionnement local qui réduisent les délais. Les produits pharmaceutiques et l'alimentation maintiennent chacun une croissance régulière à un chiffre moyen, tirant parti des propriétés barrières du verre et de sa compatibilité avec les procédés de remplissage à chaud, tandis que la parfumerie reste une niche lucrative avec des prix de vente moyens élevés par unité.

Par couleur : le blanc domine la présence en rayon, l'ambré surpasse en protection

Le verre blanc détenait 56,25 % de la taille du marché du verre de conditionnement au Kenya en 2025, offrant une transparence qui met en valeur la couleur et la pureté des produits dans les boissons, les cosmétiques et les aliments gastronomiques. Les conceptions standardisées de bouteilles blanches permettent des changements rapides, optimisant le temps de fonctionnement des fours et la gestion des stocks. Le marché du verre de conditionnement au Kenya bénéficie d'une demande croissante d'emballages transparents pour les confitures artisanales, les jus pressés à froid et les bougies parfumées vendus via des plateformes de commerce électronique. La recyclabilité du verre blanc s'aligne également sur les mandats REP, simplifiant le tri par couleur pour les récupérateurs.

Le verre ambré devrait se développer à un TCAC de 3,61 % de 2026 à 2031, dépassant le marché du verre de conditionnement au Kenya dans son ensemble en raison de ses capacités supérieures de blocage de la lumière, appréciées par les producteurs pharmaceutiques et les brasseurs de bière premium. La croissance s'accélère à mesure que le Kenya se positionne comme un hub régional de fabrication pharmaceutique dans le cadre de l'agenda de localisation de la Communauté d'Afrique de l'Est. Des brasseries artisanales comme Bateleur utilisent des bouteilles ambrées pour différencier leurs IPA en édition limitée, citant la stabilité des arômes et le patrimoine de la marque. Le verre vert conserve une place dans la bière grand public, tandis que le cobalt et les autres couleurs spéciales restent confinés aux spiritueux de niche et aux lignes de parfumerie où la distinctivité l'emporte sur les coûts supplémentaires de tri par couleur.

Analyse géographique

La demande du marché du verre de conditionnement au Kenya se concentre autour de Nairobi, Mombasa et Nakuru, qui représentent collectivement plus de 70 % du volume de production de boissons et la quasi-totalité des opérations de remplissage de cosmétiques. Les zones industrielles de Nairobi accueillent la principale brasserie d'East African Breweries et le four d'Ardagh Glass Packaging Kenya Limited, créant une chaîne d'approvisionnement verticalement intégrée avec des délais minimaux. La proximité de Mombasa avec le port de Reitz simplifie les importations de sable siliceux et les exportations de soude, maintenant un flux régulier de matières premières même lors de perturbations du transport intérieur. Le parc industriel naissant de Nakuru est situé près des réserves de soude de Magadi, ce qui pourrait potentiellement réduire les coûts de fret pour les matériaux fondants.

La dynamique des exportations régionales joue un rôle central sur le marché du verre de conditionnement au Kenya. Central Glass Industries expédie plus de 50 % de sa production vers l'Ouganda, le Rwanda et le Burundi, tirant parti de l'accès en franchise de droits dans le cadre de. Cependant, la concurrence de Kioo Ltd en Tanzanie et des fabricants subventionnés d'Égypte exerce une pression à la baisse sur les prix, nécessitant une différenciation par la qualité et la fiabilité du service. La volatilité des devises, notamment la dépréciation du shilling kényan face au dollar américain, augmente le coût du calcin importé et des pièces de rechange pour machines, affectant les cycles de maintenance des fours.

L'urbanisation croissante alimente des pôles de consommation au-delà de la capitale. Kisumu et Eldoret connaissent une croissance des ventes de bière en bouteille et de jus premium, soutenue par une logistique améliorée via le chemin de fer à écartement standard modernisé qui réduit le temps de transit Nairobi-Kisumu à huit heures. À mesure que la demande intérieure s'approfondit, de plus petits dépôts stockent des bouteilles consignées, réduisant les coûts de retour à vide pour les producteurs. Néanmoins, la fiabilité intermittente du réseau électrique en dehors des grandes métropoles représente un risque opérationnel pour les fours à processus continu, soulignant la nécessité de solutions d'alimentation intégrées ou de capacités redondantes.

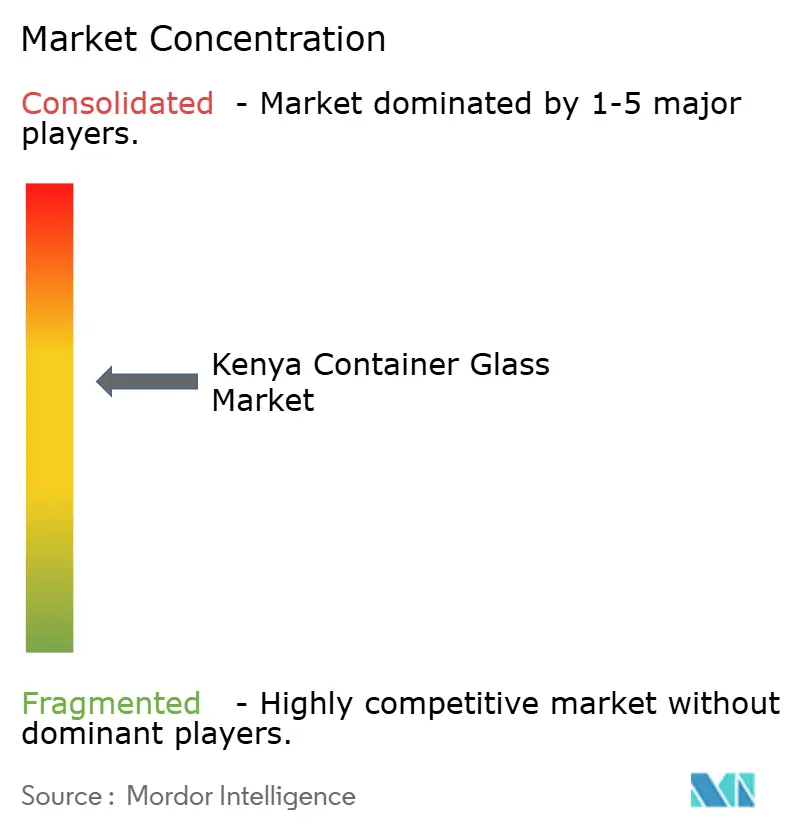

Paysage concurrentiel

Le marché du verre de conditionnement au Kenya est modérément concentré, les cinq premiers producteurs contrôlant environ 65 % de la capacité nationale. Cette concentration est menée par Ardagh Glass Packaging Kenya Limited, à la suite de l'acquisition par Ardagh Group de Consol Holdings pour 1 milliard USD en 2022. Ardagh tire parti de son expertise technique mondiale pour introduire des bouteilles plus légères et une inspection automatisée, réduisant les taux de défauts à moins de 0,5 %. L'acteur local Milly Glass Works exploite un four basé à Malindi mais fait face à des prix élevés du fioul et à la concurrence des importations égyptiennes, dont le coût rendu est inférieur de 12 %. Central Glass Industries se concentre sur le créneau de l'exportation régionale, capitalisant sur des décennies de partenariats de distribution avec les brasseries ougandaises.

Les mouvements stratégiques mettent l'accent sur la circularité et l'efficacité énergétique. Le programme Money4Glass d'Ardagh incite à la collecte de calcin au niveau communautaire via des paiements par mobile money, portant les ratios de calcin des fours à 55 % et réduisant la consommation d'énergie spécifique. East African Breweries collabore avec des recycleurs basés à Kisumu via le Projet Rudisha, récupérant des bouteilles de spiritueux et les réintégrant dans la chaîne d'approvisionnement, réduisant ainsi les coûts d'approvisionnement et améliorant l'image de marque. Parallèlement, des investisseurs étrangers explorent des retrofits de fours oxy-combustible à faible émission de carbone dans le parc industriel de Naivasha, visant une réduction de 20 % de l'intensité énergétique une fois commercialisés en 2027.

L'octroi de licences technologiques et l'innovation en matière de conception offrent d'autres voies de différenciation. Les archives de l'Institut kényan de la propriété industrielle montrent une augmentation des brevets de mise en forme de bouteilles propriétaires déposés par des entreprises de boissons et de cosmétiques, signalant une concurrence esthétique croissante. Les machines de formage automatisées équipées de systèmes de vision numérique en ligne atteignent désormais des vitesses de 500 bouteilles par minute, améliorant le débit et réduisant la main-d'œuvre par unité. Cependant, l'intensité capitalistique et la dépréciation du shilling créent des barrières pour les nouveaux entrants plus petits, renforçant la hiérarchie existante du marché.

Leaders du secteur du verre de conditionnement au Kenya

Milly Glass Works Ltd

Arichem Limited

Ardagh Glass Packaging–Africa (AGP–A)

Vivek Investments Ltd

Kitengela Hot Glass Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Les réglementations REP du Kenya entrent en vigueur, obligeant les producteurs et importateurs de verre de conditionnement à s'enregistrer auprès de l'Autorité nationale de gestion de l'environnement et à financer des systèmes de gestion des déchets en fin de vie.

- Octobre 2024 : L'initiative Money4Glass d'Ardagh Group en Afrique célèbre son premier anniversaire, mettant en évidence les progrès réalisés dans les programmes de collecte de calcin.

- Septembre 2024 : East African Breweries confirme la récupération de plus de 17 millions de bouteilles de spiritueux via le Projet Rudisha.

- Mai 2024 : Le système Coca-Cola annonce un investissement allant jusqu'à 175 millions USD au Kenya sur cinq ans pour développer les capacités de remplissage et de chaîne du froid.

Périmètre du rapport sur le marché du verre de conditionnement au Kenya

Les contenants en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les vitres et autres produits en verre non destinés au conditionnement. Le verre de conditionnement est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est valorisé pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu.

Le marché du verre de conditionnement au Kenya est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (BG), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie, et par couleur (vert, ambré, blanc et autres couleurs). Les tailles de marché et les prévisions sont fournies en termes de volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (BG) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (BG) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du verre de conditionnement au Kenya en 2026 ?

Le marché s'établit à 133,82 kilotonnes en 2026 et devrait atteindre 150,9 kilotonnes d'ici 2031, reflétant un TCAC de 2,43 %.

Quel segment d'utilisateur final domine la consommation de verre au Kenya ?

Les boissons sont en tête avec 61,62 % du volume national, portées par la production de bière et de spiritueux.

Qu'est-ce qui stimule la croissance des emballages en verre liés aux cosmétiques ?

L'expansion de la classe moyenne urbaine et le commerce de beauté en ligne propulsent les cosmétiques et les soins personnels à un TCAC de 3,08 % jusqu'en 2031.

Pourquoi le verre ambré croît-il plus vite que les autres couleurs ?

Les avantages de protection contre la lumière de l'ambré en font le choix privilégié pour les produits pharmaceutiques et les boissons artisanales premium, soutenant un TCAC de 3,61 %.

Comment les réglementations REP du Kenya affectent-elles les producteurs d'emballages en verre ?

À partir de mai 2025, les producteurs doivent financer la collecte et le recyclage, favorisant le verre infiniment recyclable et encourageant l'investissement dans les infrastructures de calcin.

Quels défis les fabricants de verre locaux rencontrent-ils ?

Des tarifs d'électricité élevés d'environ KES 21 par kWh et la concurrence du PET moins coûteux et du verre importé contraignent les marges et la croissance.

Dernière mise à jour de la page le: