Taille et part de marché des logiciels de gestion des connaissances

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.22 Milliards de dollars |

| Taille du Marché (2031) | 37.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion des connaissances par Mordor Intelligence

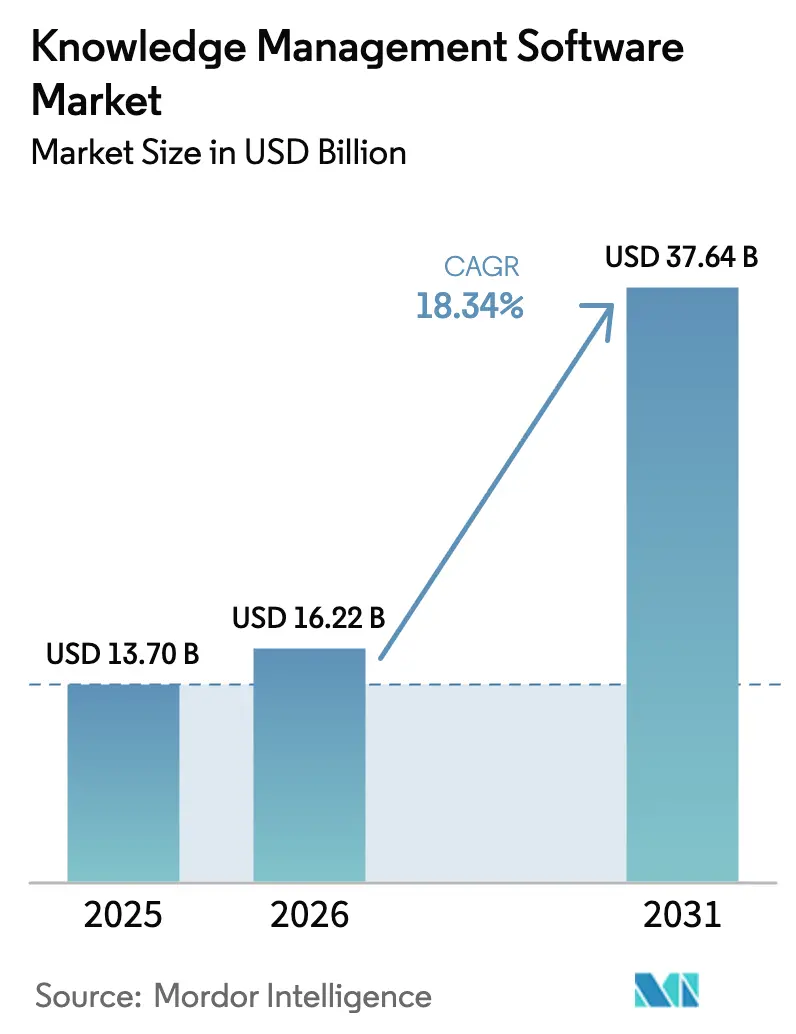

La taille du marché des logiciels de gestion des connaissances devrait passer de 13,70 milliards USD en 2025 à 16,22 milliards USD en 2026 et devrait atteindre 37,64 milliards USD d'ici 2031, à un TCAC de 18,34 % sur la période 2026-2031. Cette expansion reflète l'urgence des entreprises à organiser le savoir-faire d'entreprise comme facteur de différenciation, tout en intégrant des outils d'IA générative qui capturent, traitent et activent les actifs intellectuels à grande échelle. L'adoption rapide du cloud, l'investissement continu dans l'IA par les grands éditeurs et les pressions réglementaires croissantes en matière de gouvernance des données renforcent la demande. Dans le même temps, un paysage de fournisseurs fragmenté et des préoccupations persistantes en matière de sécurité tempèrent la croissance, obligeant les éditeurs à fusionner les suites de gestion des connaissances avec la gestion des identités, la gouvernance et les outils de flux de travail à faible code. La participation croissante des PME, l'accélération numérique de l'Asie-Pacifique et les graphes de connaissances spécifiques aux secteurs élargissent ensemble l'opportunité totale adressable pour le marché des logiciels de gestion des connaissances.

Principaux enseignements du rapport

- Par déploiement, le segment cloud a dominé avec 62,18 % de la part de marché des logiciels de gestion des connaissances en 2025 et devrait croître à un TCAC de 19,68 % jusqu'en 2031.

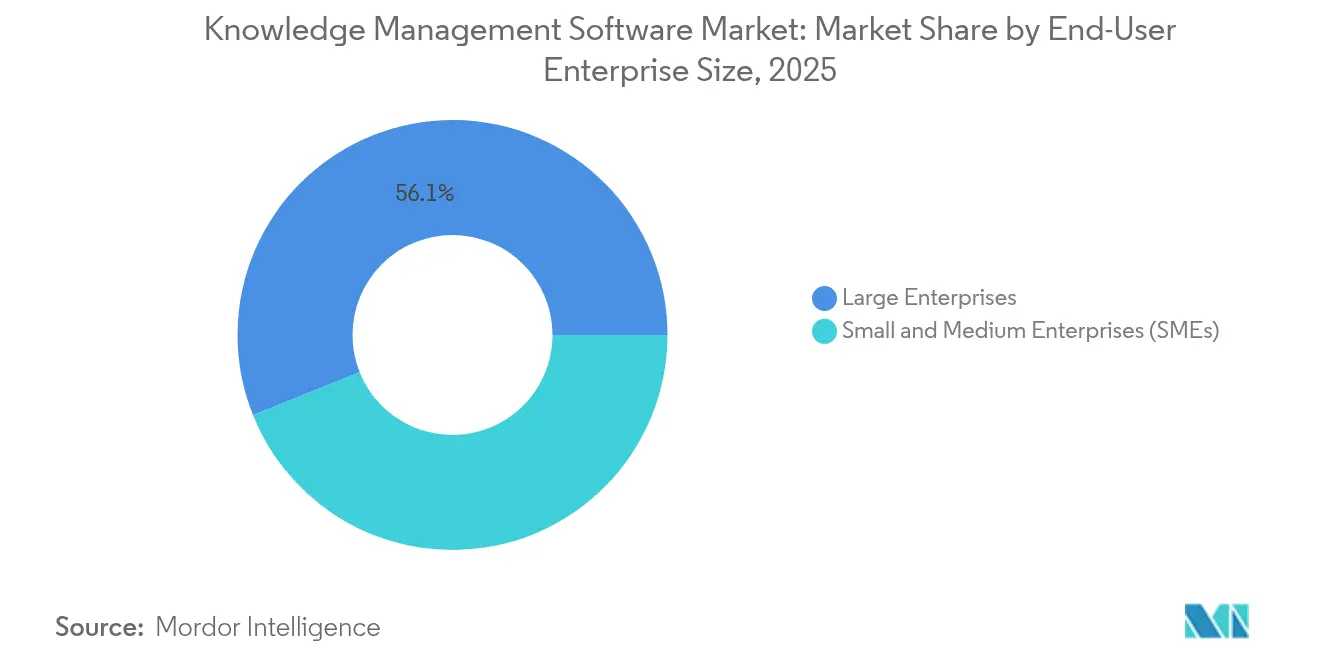

- Par taille d'organisation, les grandes entreprises ont mené avec 56,08 % de la taille du marché des logiciels de gestion des connaissances en 2025, tandis que les PME enregistrent le TCAC projeté le plus élevé à 19,02 % jusqu'en 2031.

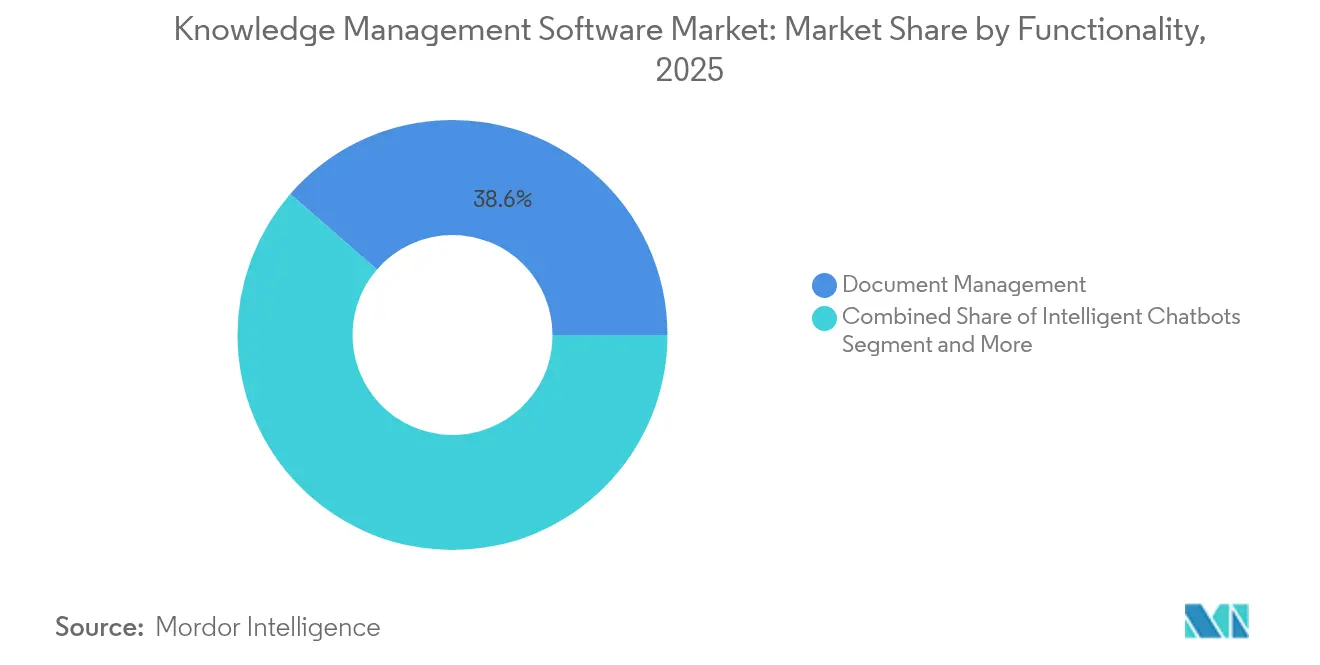

- Par fonctionnalité, la gestion documentaire représentait 38,61 % de la part de marché des logiciels de gestion des connaissances en 2025, tandis que les chatbots intelligents et les agents virtuels affichent la croissance la plus rapide avec un TCAC de 21,88 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'informatique et les télécommunications ont capturé 23,87 % de la part des revenus en 2025 ; la santé devrait se développer à un TCAC de 20,74 % jusqu'en 2031.

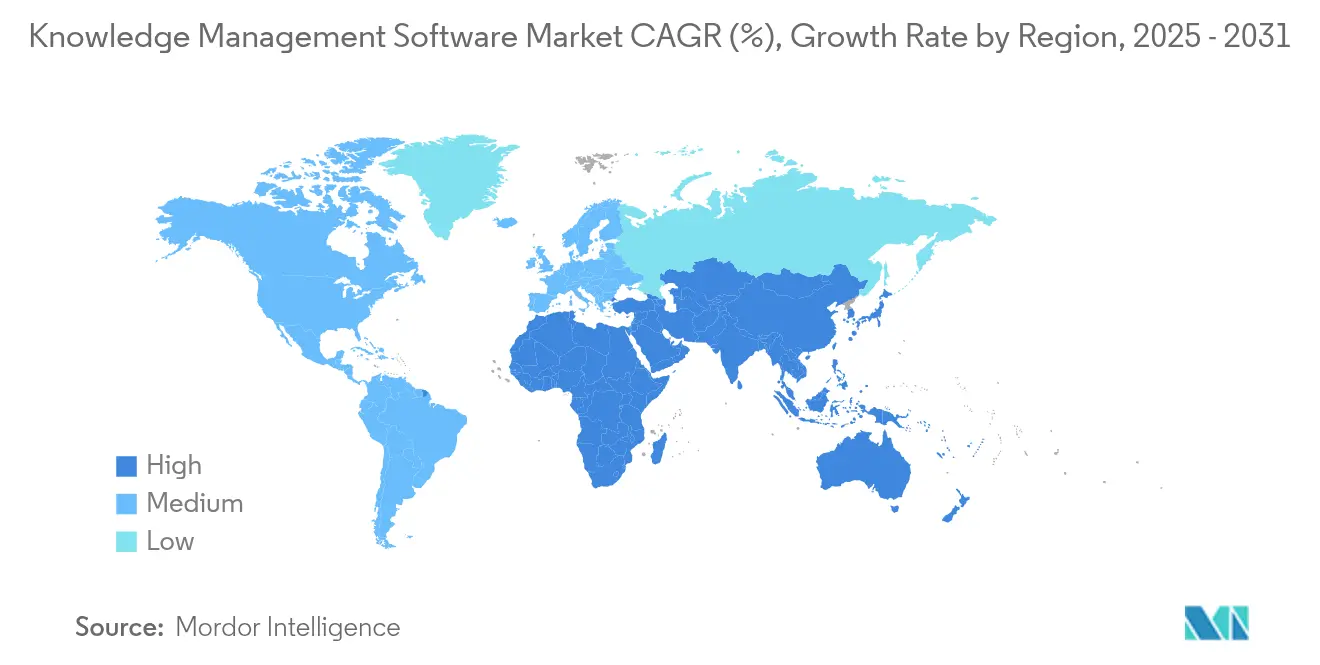

- Par géographie, l'Amérique du Nord détenait 38,08 % de la part de marché des logiciels de gestion des connaissances en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 22,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de gestion des connaissances

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement croissant dans l'IA et l'automatisation | +4.2% | Mondial, leadership Asie-Pacifique | Moyen terme (2-4 ans) |

| Importance croissante du partage des données et des connaissances | +3.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Expansion des modèles de travail à distance/hybride | +3.1% | Marchés développés | Court terme (≤ 2 ans) |

| Adoption rapide des suites de gestion des connaissances natives du cloud | +2.9% | Focus entreprises mondiales | Moyen terme (2-4 ans) |

| Vague d'automatisation des connaissances par l'IA générative | +2.7% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Monétisation des graphes de connaissances spécifiques aux secteurs | +1.3% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Investissement croissant dans l'IA et l'automatisation | +4.2% | Mondial, leadership Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement croissant dans l'IA et l'automatisation

Les revenus d'IA générative d'IBM ont atteint 6 milliards USD au premier trimestre 2025, et son segment logiciels a progressé de 9 % en glissement annuel, soulignant le lien entre les dépenses en IA et les systèmes de connaissances robustes qui sous-tendent la formation et le déploiement des modèles. Microsoft a ajouté 8,5 milliards USD de revenus liés à la productivité et aux processus métier au quatrième trimestre de l'exercice 2024, les fonctionnalités Office 365 activées par l'IA ayant stimulé l'adoption, démontrant comment des référentiels de connaissances enrichis accélèrent le potentiel de vente incitative.[1]Microsoft Relations Investisseurs, "Résultats du T4 de l'exercice 2024," microsoft.com Cognizant a réservé 1 milliard USD pour l'IA générative et déployé 25 000 licences Microsoft 365 Copilot, signalant que les cabinets de conseil considèrent désormais les actifs de connaissances d'entreprise comme des prérequis pour la création de valeur IA à grande échelle.[2]Cognizant, "Annonce d'investissement en IA générative," cognizant.com Ces investissements renforcent le marché des logiciels de gestion des connaissances en orientant les budgets vers des plateformes qui structurent les données pour les charges de travail IA.

Importance croissante du partage des données et des connaissances

Atlassian a dépassé 5 milliards USD de revenus annualisés en positionnant Confluence et les outils associés comme des hubs qui dissolvent les silos départementaux. Le projet « ChatGP » de Georgia-Pacific avec AWS capture le savoir-faire des retraités dans une base de connaissances centrale pilotée par l'IA, illustrant comment les acteurs de l'industrie lourde institutionnalisent les connaissances expérientielles pour une réutilisation à l'échelle de l'usine. Ces exemples montrent que les organisations gagnent en rapidité et en agilité d'innovation lorsque les connaissances institutionnelles circulent librement, renforçant ainsi le marché des logiciels de gestion des connaissances.

Expansion des modèles de travail à distance/hybride

TCS a consolidé plus de 500 référentiels dans sa Banque de connaissances adaptative, améliorant l'expérience client de 15 % et réduisant le temps de traitement du support de 40 % après l'application de la recherche en langage naturel. L'intégration de Now Assist de ServiceNow avec Microsoft 365 permet aux employés dispersés de récupérer des politiques et de soumettre des tickets via des invites conversationnelles, répondant aux lacunes de collaboration inhérentes aux environnements de travail hybrides.[3]Salle de presse ServiceNow, "ServiceNow acquiert data.world," servicenow.com À mesure que les travailleurs du savoir deviennent plus dispersés, les entreprises ont besoin d'un accès aux connaissances unifié mais contextuel, ce qui élargit davantage le marché des logiciels de gestion des connaissances.

Adoption rapide des suites de gestion des connaissances natives du cloud

SAP a enregistré une croissance de 27 % de ses revenus cloud au premier trimestre 2025, à 4,993 milliards EUR (5,4 milliards USD), et a lancé Business Data Cloud, intégrant des graphes de connaissances qui alimentent les agents IA avec un contexte interdomaines. Les revenus cloud d'OpenText pour l'exercice 2024 ont atteint 1,8 milliard USD, reflétant le transfert des charges de travail traditionnelles de gestion de contenu vers des piles basées sur abonnement et prêtes pour l'IA. Les modèles cloud fournissent la puissance de calcul élastique que l'exploration de connaissances centrée sur l'IA exige, renforçant le marché des logiciels de gestion des connaissances.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé et complexité de mise en œuvre | −2.1% | Mondial, focus PME | Court terme (≤ 2 ans) |

| Préoccupations en matière de sécurité des données et de confidentialité | −1.8% | UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Déficit de confiance des utilisateurs finaux dans les connaissances générées par l'IA | −1.4% | Dépendant du secteur | Moyen terme (2-4 ans) |

| Pénurie de talents en ingénierie des connaissances | −1.2% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé et complexité de mise en œuvre

Les déploiements complets impliquent la migration des données, la conception de taxonomies et la formation des utilisateurs, qui s'étendent souvent sur 6 à 12 mois. Bien que les abonnements cloud réduisent les dépenses d'investissement, les organisations doivent encore faire face à l'intégration avec les plateformes ERP, CRM et de gestion des identités, ce qui augmente la charge de gestion du changement. Les éditeurs atténuent cet obstacle grâce à des connecteurs préconfigurés et des assistants de configuration à faible code, mais cette contrainte ralentit temporairement la pénétration du marché des logiciels de gestion des connaissances auprès des PME aux ressources limitées.

Préoccupations en matière de sécurité des données et de confidentialité

Les entreprises déployant des grands modèles de langage dans les systèmes de connaissances exigent des autorisations granulaires, des pistes d'audit et une résidence des données spécifique à chaque région. Les pilotes Microsoft Copilot ont exposé des accès à du contenu sur-autorisé, incitant les entreprises à mettre en place une surveillance continue avant le déploiement complet. Des réglementations telles que le RGPD et le CCPA obligent les fournisseurs à proposer des fonctionnalités de conservation et d'anonymisation à grain fin. Ces mesures de protection augmentent le coût total de possession et allongent les cycles d'approvisionnement, freinant l'adoption à court terme tout en orientant le marché des logiciels de gestion des connaissances vers des architectures sécurisées dès la conception.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonctionnalité : la domination de la gestion documentaire face à la disruption de l'IA

La gestion documentaire a conservé 38,61 % de la part de marché des logiciels de gestion des connaissances en 2025, confirmant que les référentiels organisés restent fondamentaux pour le travail numérique. Cependant, la croissance de ce segment est éclipsée par la montée en puissance des chatbots intelligents et des agents virtuels, qui progressent à un TCAC de 21,88 % jusqu'en 2031. Les organisations combinent les bibliothèques traditionnelles avec des interfaces conversationnelles afin que les utilisateurs puissent récupérer des extraits contextuellement pertinents plutôt que de parcourir des dossiers.

Les modules de découverte des connaissances et de recherche connectent les documents statiques aux moteurs d'IA qui analysent le texte non structuré via l'apprentissage automatique, tandis que les tableaux de bord analytiques révèlent les lacunes d'utilisation, guidant la curation du contenu. LG CNS, par exemple, a réduit le temps de récupération de plus de 50 % après avoir intégré la recherche Elastic dans sa plateforme KeyLook, augmentant la pertinence de la recherche de 95 %. À mesure que les modèles génératifs réécrivent ou résument le contenu à la demande, les archives documentaires autrefois cloisonnées se transforment en actifs de connaissances interactifs, maintenant l'élan au sein du marché des logiciels de gestion des connaissances.

Par déploiement : la transformation cloud accélère l'adoption en entreprise

Le déploiement cloud a capturé 62,18 % de la part de marché des logiciels de gestion des connaissances en 2025 et devrait afficher un TCAC de 19,68 % jusqu'en 2031. Les hyperscalers équipent leurs locataires de GPU à mise à l'échelle automatique et d'API d'IA pré-intégrées, permettant l'extraction, la synthèse et la recherche sémantique des connaissances sans matériel sur site. L'acquisition de data.world par ServiceNow en 2025 intègre des catalogues de données riches en lignage dans son tissu de flux de travail SaaS, positionnant sa pile cloud comme l'épine dorsale de connaissances par défaut pour les cas d'usage interdépartementaux.

Les déploiements sur site persistent dans la défense, la santé et la finance en raison des mandats de souveraineté, mais même ces secteurs pilotent des topologies hybrides qui acheminent les analyses non sensibles vers le cloud public. La tarification par abonnement attire davantage les PME, démocratisant les capacités de niveau entreprise et élargissant la taille du marché des logiciels de gestion des connaissances parmi les primo-acheteurs. La convergence de la portabilité des charges de travail, de la livraison continue de fonctionnalités et des accélérateurs IA cimente le cloud comme modèle de livraison dominant.

Par taille d'entreprise utilisatrice finale : la croissance des PME défie la prédominance des grandes entreprises

Les grandes organisations contrôlaient 56,08 % de la part de marché des logiciels de gestion des connaissances en 2025, reflétant des décennies d'investissement dans la gestion de contenu. Leur adoption se concentre sur des cas d'usage complexes — découverte électronique réglementaire, taxonomies multilingues et intégration avec les pipelines DevOps — qui nécessitent une gouvernance de niveau entreprise. Atlassian compte désormais plus de 500 clients dépensant 1 million USD ou plus annuellement sur sa pile de collaboration, illustrant un appétit soutenu des grandes entreprises.

Les PME, cependant, accélèrent à un TCAC de 19,02 %, attirées par des suites SaaS prêtes à l'emploi regroupées avec des outils de flux de travail et d'assistance à la rédaction générative. Avec un personnel informatique limité, ces entreprises privilégient l'intégration rapide et le retour sur investissement, se tournant vers des wikis de connaissances modélisés qui étendent les suites de productivité existantes. L'afflux résultant de nouveaux comptes revitalise la croissance globale du marché des logiciels de gestion des connaissances tout en incitant les éditeurs à simplifier l'expérience utilisateur et à proposer une tarification multi-niveaux.

Par secteur d'utilisation finale : l'accélération de la santé dépasse le leadership de l'informatique

L'informatique et les télécommunications ont conservé une part de revenus de 23,87 % en 2025, les premiers adopteurs numériques ayant amélioré les portails de support aux développeurs et les manuels de réponse aux incidents. Pourtant, la santé progresse à un TCAC de 20,74 % car le soutien à la décision clinique, les mandats de sécurité des patients et l'interopérabilité des dossiers de santé électroniques dépendent d'une livraison de connaissances en temps réel et fondée sur des preuves. Les hôpitaux déploient des référentiels balisés par l'IA qui font remonter les protocoles de traitement et les résumés de recherche au chevet du patient, influençant directement les résultats pour les patients.

Les entreprises du secteur BFSI intègrent des hubs de connaissances avec des moteurs de modélisation des risques, tandis que les fabricants numérisent les procédures opérationnelles standard héritées pour contrer la fuite de cerveaux liée aux départs à la retraite. Les détaillants intègrent des bases de connaissances dans des chatbots pour le service client omnicanal. Chaque secteur impose des taxonomies spécifiques au domaine et des filtres de conformité, incitant les éditeurs à lancer des packs sectoriels préconfigurés et stimulant la segmentation au sein du marché plus large des logiciels de gestion des connaissances.

Analyse géographique

L'Amérique du Nord représentait 38,08 % de la part de marché des logiciels de gestion des connaissances en 2025. Les acteurs technologiques de la région fournissent et consomment à la fois des suites avancées, renforçant un cycle vertueux d'amélioration des produits. Le portefeuille de productivité de Microsoft seul a ajouté 8,5 milliards USD en glissement annuel, soulignant une demande mature mais croissante pour des services de connaissances enrichis par l'IA. La surveillance réglementaire autour de la gouvernance de l'IA incite les fournisseurs à intégrer des fonctionnalités d'auditabilité et de contrôles basés sur les rôles adaptés aux lois américaines et canadiennes sur la confidentialité, façonnant les feuilles de route produits.

L'Asie-Pacifique progresse à un TCAC de 22,98 %, agissant comme le moteur de croissance du marché des logiciels de gestion des connaissances. Les programmes nationaux de transformation numérique, les effectifs axés sur le mobile et les initiatives agressives de montée en compétences en IA créent un terrain fertile. Le partenariat multimilliardaire de Hitachi avec Microsoft illustre comment les conglomérats régionaux déploient des plateformes de connaissances prêtes pour l'IA générative pour soutenir les déploiements de villes intelligentes et d'IoT industriel. Les zones de disponibilité cloud en Inde, au Japon et en Asie du Sud-Est réduisent davantage la latence et améliorent l'alignement de conformité, catalysant l'adoption.

L'Europe affiche une expansion régulière soutenue par la demande induite par le RGPD pour la lignée des métadonnées, les contrôles de conservation et les options sur site. Les entreprises investissent dans des couches de graphes sémantiques qui appliquent un consentement à grain fin et permettent une recherche multilingue dans des archives d'entreprise complexes. Pendant ce temps, l'Amérique latine, le Moyen-Orient et l'Afrique émergent comme des territoires vierges où les hubs de connaissances SaaS supplantent les investissements ECM hérités, avec des projets d'e-gouvernement du secteur public agissant comme locataires d'ancrage et élargissant l'empreinte mondiale du marché des logiciels de gestion des connaissances.

Paysage concurrentiel

Le marché des logiciels de gestion des connaissances reste modérément fragmenté. Microsoft, IBM et Atlassian intègrent des fonctions de gestion des connaissances dans les écosystèmes de productivité, de cloud et de DevOps, tirant parti d'avantages d'échelle. IBM enrichit Watsonx avec des ontologies d'entreprise organisées pour attirer les charges de travail à forte intensité d'IA ; Microsoft intègre Copilot dans Microsoft 365 pour transformer les documents ordinaires en nœuds de connaissances interactifs.

Des éditeurs spécialisés tels que Bloomfire et Guru mettent l'accent sur la facilité d'utilisation et l'engagement de première ligne, se taillant une place dans les entreprises axées sur l'expérience client. ServiceNow fusionne l'automatisation des flux de travail avec des graphes de connaissances intégrés, et son acquisition de data.world renforce la profondeur de la gouvernance des métadonnées. Graphwise, résultat de la fusion de Semantic Web Company et d'Ontotext, intensifie la concurrence en unissant l'expertise en ingénierie des connaissances avec une base de données graphe haute performance.

Les alliances stratégiques se multiplient alors que les acteurs cherchent à combiner expertise sectorielle, accélérateurs IA et orchestration à faible code. Les hyperscalers courtisent les grands cabinets de conseil pour regrouper des agents génératifs qui s'appuient sur le contenu institutionnel, remodelant les propositions de valeur de simples référentiels vers des plateformes de processus de bout en bout. Le résultat est une innovation accrue mais aussi un marché d'acheteurs où les offres convergent autour des capacités IA, accélérant l'adoption et élargissant le marché des logiciels de gestion des connaissances.

Leaders du secteur des logiciels de gestion des connaissances

Atlassian Corporation

Microsoft Corporation

IBM Corporation

Salesforce

ServiceNow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : ServiceNow a acquis data.world pour enrichir son tissu de données de flux de travail avec des fonctions de catalogage et de gouvernance essentielles à la mise à l'échelle des agents IA.

- Mars 2025 : Adobe a introduit Adobe Marketing Agent et Adobe Express Agent pour Microsoft 365 Copilot afin de générer des ressources et des informations directement dans les suites de productivité.

- Janvier 2025 : ServiceNow et Microsoft ont approfondi leur alliance, permettant aux employés d'accéder aux bases de connaissances ServiceNow via les interfaces conversationnelles de Microsoft 365.

- Octobre 2024 : Semantic Web Company et Ontotext ont fusionné pour former Graphwise, combinant l'IA sémantique et les technologies de bases de données graphe pour des graphes de connaissances d'entreprise intégrés.

Portée du rapport mondial sur le marché des logiciels de gestion des connaissances

Un logiciel de gestion des connaissances est une application conçue pour permettre aux organisations de capturer, stocker, organiser, partager et gérer efficacement leurs ressources de connaissances et d'informations. Les systèmes de gestion des connaissances (SGC) visent à améliorer la prise de décision, la collaboration et l'innovation en facilitant l'accès, le partage et la contribution aux connaissances parmi les employés.

L'étude suit les revenus générés par la vente de logiciels de gestion des connaissances par divers acteurs à travers le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux éditeurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché des logiciels de gestion des connaissances est segmenté par fonctionnalité (gestion documentaire, découverte des connaissances et collaboration), déploiement (sur site et cloud) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Gestion documentaire |

| Découverte des connaissances et recherche |

| Collaboration / Gestion sociale des connaissances |

| Chatbots intelligents et agents virtuels |

| Moteurs d'analyse et d'informations |

| Sur site |

| Cloud |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| BFSI |

| Santé et sciences de la vie |

| Informatique et télécommunications |

| Fabrication |

| Commerce de détail et commerce électronique |

| Gouvernement et secteur public |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par fonctionnalité | Gestion documentaire | ||

| Découverte des connaissances et recherche | |||

| Collaboration / Gestion sociale des connaissances | |||

| Chatbots intelligents et agents virtuels | |||

| Moteurs d'analyse et d'informations | |||

| Par déploiement | Sur site | ||

| Cloud | |||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par secteur d'utilisation finale | BFSI | ||

| Santé et sciences de la vie | |||

| Informatique et télécommunications | |||

| Fabrication | |||

| Commerce de détail et commerce électronique | |||

| Gouvernement et secteur public | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels de gestion des connaissances ?

Le marché des logiciels de gestion des connaissances est évalué à 16,22 milliards USD en 2026 et devrait croître jusqu'à 37,64 milliards USD d'ici 2031.

Quel modèle de déploiement domine le marché ?

Le déploiement cloud commande 62,18 % de la part de marché et devrait progresser à un TCAC de 19,68 % jusqu'en 2031, reflétant la préférence des entreprises pour des plateformes évolutives et prêtes pour l'IA.

Quel segment de fonctionnalité se développe le plus rapidement ?

Les chatbots intelligents et les agents virtuels constituent la fonctionnalité à la croissance la plus rapide, progressant à un TCAC de 21,88 % à mesure que les entreprises intègrent l'IA conversationnelle dans les flux de travail de gestion des connaissances.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 22,98 % jusqu'en 2031 en raison de programmes agressifs de transformation numérique et d'une forte adoption de l'IA.

Pourquoi la santé est-elle un segment d'utilisation finale à forte croissance ?

Les systèmes de santé adoptent des plateformes de gestion des connaissances pour répondre aux exigences réglementaires et améliorer la sécurité des patients, entraînant un TCAC de 20,74 % au sein du secteur.

Dernière mise à jour de la page le: