Taille et part du marché des TIC au Kenya

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du marché de l'année de base (2025) | 11.19 Milliards de dollars |

| Taille du Marché (2026) | 11.81 Milliards de dollars |

| Taille du Marché (2031) | 15.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC au Kenya par Mordor Intelligence

La taille du marché des TIC au Kenya en 2026 est estimée à 11,81 milliards USD, en hausse par rapport à la valeur de 2025 de 11,19 milliards USD, avec des projections pour 2031 indiquant 15,48 milliards USD, progressant à un TCAC de 5,55 % sur la période 2026-2031. La trajectoire de croissance repose sur quatre forces interdépendantes : l'accélération de la couverture 5G qui stimule les revenus de connectivité des entreprises, les achats publics axés sur le cloud en priorité qui orientent les dépenses vers l'infrastructure en tant que service, une forte hausse des investissements en cybersécurité qui stimule la demande de services gérés, et des déploiements massifs de fibre optique qui connectent les comtés mal desservis. La dynamique concurrentielle continue de s'éloigner de la simple connectivité ; les opérateurs, les hyperscalers cloud et les plateformes spécialisées courtisent désormais les contrats du secteur public et des PME avec des offres groupées de connectivité, de cloud et de sécurité. Dans le même temps, les exigences de cloud souverain et les règles de protection des données favorisent les fournisseurs prêts à localiser les centres de données et à certifier les contrôles de conformité, introduisant ainsi une dimension réglementaire dans les stratégies d'entrée sur le marché. Enfin, des cas d'usage substantiels dans la fintech, le jeu vidéo et l'intelligence artificielle diversifient les sources de revenus et positionnent le marché des TIC au Kenya comme le baromètre de la croissance numérique en Afrique de l'Est.

Principaux enseignements du rapport

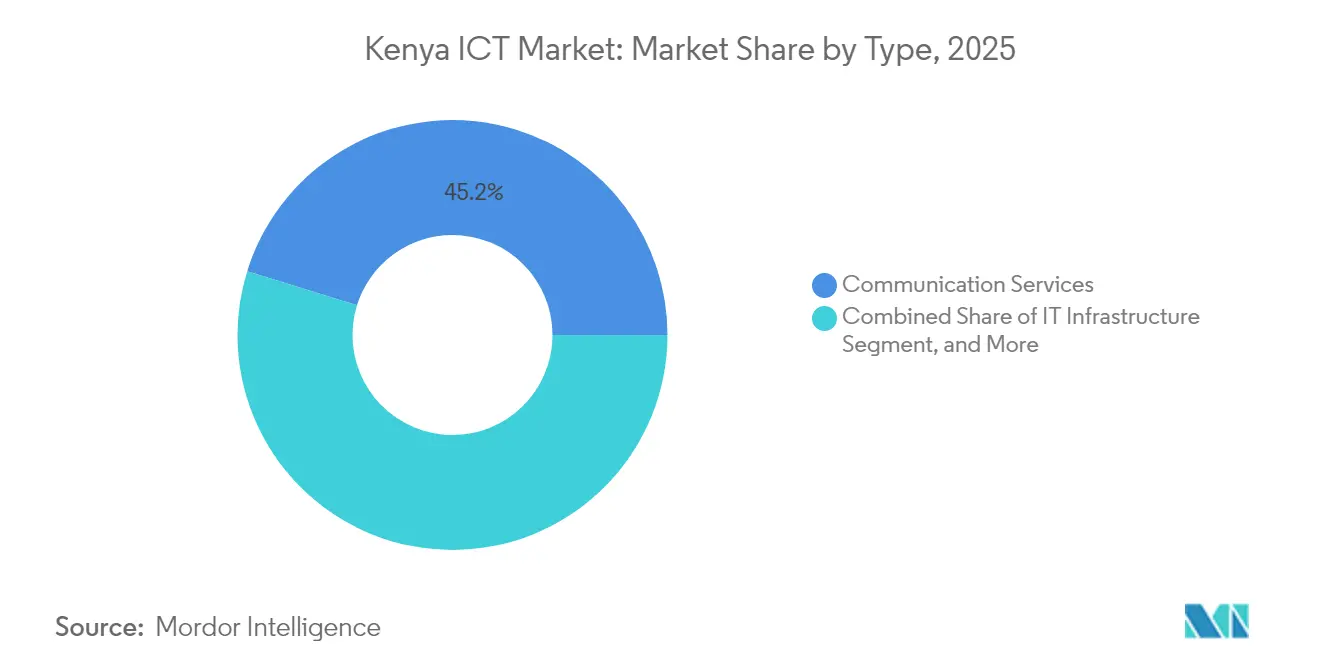

- Par type, les services de communication ont dominé avec 45,20 % de la part du marché des TIC au Kenya en 2025, tandis que les services cloud ont enregistré le TCAC le plus rapide de 9,55 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 57,05 % de la taille du marché des TIC au Kenya en 2025 ; les PME ont affiché un TCAC de 7,20 % sur le même horizon.

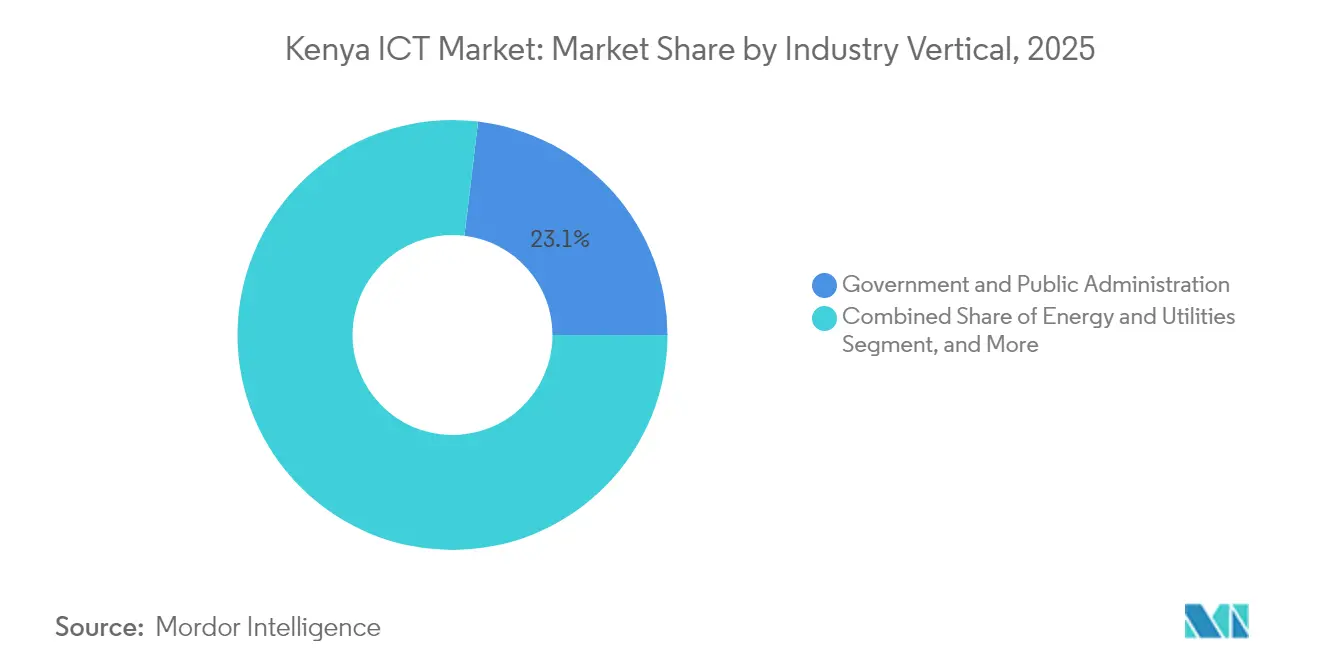

- Par secteur d'activité, le gouvernement et l'administration publique ont capté 23,10 % de la part des revenus en 2025, tandis que le jeu vidéo et l'esport ont progressé à un TCAC de 8,25 % jusqu'en 2031.

- Par modèle de déploiement, les solutions sur site détenaient 53,75 % de la part du marché des TIC au Kenya en 2025 et les modèles cloud uniquement devraient se développer à un TCAC de 9,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC au Kenya

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du déploiement de la 5G | +1.2% | National (Nairobi, Mombasa, Kisumu) | Moyen terme (2-4 ans) |

| Achats publics axés sur le cloud en priorité | +1.0% | Centres gouvernementaux nationaux | Court terme (≤ 2 ans) |

| Hausse des dépenses en cybersécurité | +0.8% | Secteurs financier et gouvernemental | Court terme (≤ 2 ans) |

| Déploiement de la fibre optique dans le cadre du Superhighway numérique | +0.7% | Comtés mal desservis | Long terme (≥ 4 ans) |

| Clusters GPU détenus localement pour l'IA | +0.5% | Nairobi, Konza City | Long terme (≥ 4 ans) |

| Suppression de la règle des 30 % de capital local | +0.4% | Grands centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération du déploiement de la 5G

Safaricom a activé la 5G dans des corridors urbains stratégiques et a proposé des forfaits illimités à partir de 2 999 KES pour 10 Mbps jusqu'à 10 000 KES pour 250 Mbps, positionnant ce protocole comme un outil premium pour les entreprises [1]Safaricom PLC, "FAQ sur la 5G," safaricom.co.ke. La mise à niveau de 50 % de la vitesse d'Airtel sur les bandes existantes a déclenché une course aux armements technologiques qui stimule les dépenses de densification dans les villes de premier rang. Les premiers cas d'usage se concentrent sur l'IoT industriel à faible latence pour les usines de fabrication, les hôpitaux et les salles de trading financier. Un revenu moyen par utilisateur plus élevé compense les frais de spectre et les dépenses d'investissement en infrastructure, soutenant les marges des opérateurs. À moyen terme, les capacités de découpage réseau de la 5G devraient débloquer des accords de niveau de service basés sur la consommation qui élargiront davantage l'adoption par les entreprises.

Achats publics axés sur le cloud en priorité

Le Département d'État pour les TIC et l'Économie numérique a budgétisé 22,5 milliards KES (174 millions USD) pour des plateformes natives du cloud en 2024, remplaçant les renouvellements d'infrastructure lourds en investissements par des contrats basés sur les dépenses d'exploitation [2]Open Budget Kenya, "Données budgétaires des départements d'État," openbudget.or.ke. Les investissements parallèles dans la fibre optique dans le cadre du plan Superhighway numérique garantissent 100 000 km de capacité dorsale et 25 000 points d'accès Wi-Fi, posant les fondations physiques pour la migration des charges de travail. Le centre de données géothermique de Microsoft d'une valeur de 1 milliard USD à Naivasha offre des options de cloud souverain répondant aux exigences de résidence des données. Les grilles d'évaluation des marchés publics accordent désormais de l'importance aux références en matière de durabilité et à la participation des partenaires locaux, poussant les hyperscalers à former des consortiums avec des intégrateurs nationaux. L'effet à court terme est un passage plus marqué des logiciels sous licence perpétuelle aux infrastructures en tant que service par abonnement dans les ministères et les agences de comté.

Hausse des dépenses en cybersécurité

Le Kenya a enregistré 2,5 milliards d'événements cybernétiques au premier trimestre 2025, une hausse de 201,7 % en glissement annuel qui a repositionné la sécurité comme un différenciateur au niveau du conseil d'administration. Le régulateur a émis 13,2 millions d'avis, citant une augmentation de 228,3 % des vulnérabilités et une hausse de 11,8 % des attaques contre les applications web [3]Autorité des communications du Kenya, "Rapport sur la cybersécurité T1 2024-25," ca.go.ke. Les institutions financières et les agences gouvernementales achètent désormais des plateformes de détection et de réponse gérées associées à des flux de renseignements sur les menaces. Les logiciels malveillants générés par l'IA accélèrent la vélocité des attaques, incitant les entreprises à adopter des cadres de confiance zéro et l'authentification multifacteur. En conséquence, les services de sécurité gérés devraient dépasser les services informatiques généraux jusqu'en 2027, ancrant les offres groupées de connectivité cloud et de sécurité.

Déploiement de la fibre optique dans le cadre du Superhighway numérique

Le Superhighway numérique de 100 000 km étend la capacité sous-marine Kigali-Mombasa aux comtés intérieurs, facilité par l'embranchement de 730 km dans le nord-ouest du Projet de facilitation du transport, du commerce et du développement régional en Afrique orientale. La pénétration de la fibre optique stimule l'adoption du cloud dans les secteurs de l'agriculture, de l'éducation et de la santé, historiquement freinés par un mauvais réseau de collecte. Le Projet de développement de la passerelle de la Corne de l'Afrique relie les routes kényanes à l'Éthiopie et à la Somalie, réalisant un corridor de données transfrontalier qui positionne Nairobi comme un point d'échange de trafic neutre vis-à-vis des opérateurs. À long terme, la fibre omniprésente soutient les nœuds de calcul en périphérie qui réduisent la latence pour les charges de travail IoT et de streaming, soutenant la demande pour les modèles de déploiement hybrides.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de la numérisation pour les PME | –0.8% | Zones rurales et périurbaines | Moyen terme (2-4 ans) |

| Pénurie aiguë de compétences numériques | –0.6% | Postes techniques à l'échelle nationale | Long terme (≥ 4 ans) |

| Goulets d'étranglement dans l'alimentation électrique des centres de données | –0.4% | Nairobi et grandes villes | Court terme (≤ 2 ans) |

| Austérité budgétaire retardant les projets informatiques | –0.3% | Tous les niveaux gouvernementaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la numérisation pour les PME

Les PME kényanes font face à un déficit de financement de 2 300 milliards KES (17,8 milliards USD) qui contraint les mises à niveau des TIC. L'adoption du cloud dans ce segment reste à 15 %, freinée par les frais d'abonnement, la complexité de l'intégration et les craintes liées à la confidentialité des données [4]Alliance des associations de finance numérique et de fintech, "Rapport sur le cloud computing 2024," alliancedfa.org. Les banques traditionnelles exigent des garanties inadaptées aux actifs logiciels incorporels, ralentissant les approbations de prêts. La location d'équipements et les modèles de partage des revenus émergent mais manquent d'un bac à sable réglementaire de soutien pour se développer à l'échelle nationale. Par conséquent, de nombreux micro-détaillants s'appuient sur des applications de paiement mobile de base, reportant les investissements dans la gestion des stocks ou les plateformes de commerce électronique jusqu'à ce que les coûts baissent.

Pénurie aiguë de compétences numériques

Le secteur emploie 300 000 travailleurs, mais les postes vacants en cybersécurité, DevOps et science des données restent non pourvus pendant des mois, poussant les salaires des analystes en sécurité seniors à 400 000 KES par mois. Des programmes gouvernementaux tels que l'initiative Compétences numériques pour les citoyens améliorent l'alphabétisation de base mais ne comblent pas immédiatement les lacunes en compétences de haut niveau. Les entreprises importent des expertises d'Afrique du Sud ou d'Inde, allongeant les délais de projet et augmentant les coûts de livraison. Les bootcamps privés se développent, mais les normes de certification restent fragmentées. À long terme, la co-localisation de la recherche académique à Konza City vise à améliorer les viviers de talents, mais la pénurie pèsera sur la vélocité des projets jusqu'en 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services de communication ancrent les fondations du marché

Les services de communication ont représenté 45,20 % de la part du marché des TIC au Kenya en 2025, confirmant le rôle historique du secteur comme épine dorsale de la connectivité. Pendant ce temps, les services cloud sont projetés à un TCAC de 9,55 %, soutenant la transition vers des revenus basés sur les plateformes. Le revenu moyen par utilisateur des services de communication bénéficie de la monnaie mobile intégrée ; M-PESA seul a généré 161,1 milliards KES (1,2 milliard USD) de revenus de services, mettant en lumière la convergence fintech-télécommunications. Les fournisseurs de matériel font face à des marges réduites en raison des droits d'importation et de la volatilité des devises, déplaçant leur attention vers les contrats d'installation et de maintenance. Les acteurs des infrastructures, portés par les atterrissages de câbles sous-marins, canalisent les investissements dans des centres de données de niveau 3 qui hébergent des clouds souverains.

L'élan du cloud reflète la migration des entreprises des serveurs lourds en investissements vers le calcul à la demande. Le logiciel en tant que service simplifie le déploiement pour les fonctions RH, comptabilité et gestion de la relation client parmi les entreprises aux ressources limitées. Les grands opérateurs de télécommunications créent désormais des divisions de plateformes combinant la 5G, le calcul en périphérie et Kubernetes géré, visant à capter les revenus adjacents au cloud. Le marché des TIC au Kenya continue de déplacer la valeur des tuyaux vers les plateformes, mettant au défi les opérateurs historiques de monétiser les API réseau dormantes via la banque ouverte et les cas d'usage IoT. Les intégrateurs de logiciels spécialisés qui certifient la conformité à la résidence des données gagnent du terrain, élevant la barre pour les entrants internationaux.

Par taille d'entreprise : la croissance des PME stimule l'expansion du marché

Les grandes entreprises détenaient 57,05 % de la taille du marché des TIC au Kenya en 2025 car elles budgétisent pour la sécurité multicouche, les ERP et les piles de cloud privé. À l'inverse, les PME se développeront à un TCAC de 7,20 % jusqu'en 2031 grâce aux applications mobiles en priorité et aux tarifs par abonnement qui abaissent les barrières à l'entrée. Les parcs industriels et d'agrégation de comté, soutenus par 1,13 milliard KES de financement public, fournissent une alimentation électrique et une connectivité partagées qui favorisent l'adoption en cluster. Les applications de prêt numérique intègrent la notation de crédit dans les flux de travail du commerce électronique, permettant aux PME de financer les stocks et les terminaux de point de vente via des micro-prêts.

Les PME privilégient les solutions à coût prévisible : haut débit 4G/5G groupé, point de vente cloud et gestion des commandes via WhatsApp. Les fournisseurs proposant des kits d'abonnement clés en main gagnent du terrain, tandis que les ERP sur mesure restent inabordables pour les micro-détaillants. Les fonctionnalités de sécurité sont souvent en retard, augmentant l'exposition aux attaques de phishing et incitant les assureurs à exiger des audits de conformité pour la couverture cyber. En réponse, les fournisseurs de services gérés regroupent la protection des terminaux avec des offres de connectivité, facilitant l'entrée des PME dans le commerce numérique formel. Sur la fenêtre de prévision, l'adoption par les PME est susceptible de remodeler les structures de revenus vers une base de clients plus large, diluant la dépendance à quelques grands comptes.

Par secteur d'activité : le leadership gouvernemental favorise l'adoption par le secteur privé

Le gouvernement et l'administration publique ont représenté 23,10 % de la part des revenus en 2025, utilisant l'effet de levier politique pour stimuler les achats électroniques, la collecte des impôts et les portails de services aux citoyens. Les systèmes d'identification basés sur le cloud et les plateformes de signature numérique poussent les ministères à se moderniser, créant des locataires d'ancrage pour les nouveaux centres de données. Les services bancaires, financiers et d'assurance exploitent les bacs à sable réglementaires pour lancer des services de micro-crédit mobile et d'assurtech. La numérisation des soins de santé prend de l'élan grâce à des plateformes comme M-TIBA qui gèrent les portefeuilles patients et les remboursements.

Le jeu vidéo et l'esport, bien que naissants, enregistrent le TCAC le plus rapide de 8,25 % à mesure que la pénétration des smartphones dépasse 85 % et que les données démographiques des jeunes orientent la demande vers les titres mobiles. Le capital-risque cible les studios locaux produisant du contenu afrofuturiste, tandis que les opérateurs de télécommunications proposent des forfaits de données à faible latence pour les joueurs. La fabrication pilote des capteurs IoT qui alimentent des analyses cloud pour la maintenance prédictive. Les services publics d'énergie déploient des compteurs intelligents et des API de couche de données qui permettent le solaire à la demande. Dans tous les secteurs, la conformité à la protection des données dicte la sélection des fournisseurs, avantageant les prestataires disposant d'un centre de données au Kenya.

Par modèle de déploiement : les stratégies hybrides équilibrent sécurité et flexibilité

Les déploiements sur site ont conservé 53,75 % de la part de marché en 2025, principalement en raison des clauses de souveraineté des données dans les réglementations des services financiers et du secteur public. Les systèmes cloud uniquement, cependant, progressent à un TCAC de 9,45 % car ils minimisent les dépenses matérielles initiales et raccourcissent les cycles de mise en œuvre. Les entreprises gravitent vers des configurations hybrides qui maintiennent les charges de travail sensibles dans des racks locaux tout en déchargeant les tâches intensives en calcul vers des clouds publics.

La Loi sur la protection des données de 2019 oblige les responsables du traitement à documenter les transferts transfrontaliers, incitant les directeurs des systèmes d'information à adopter des architectures multi-cloud qui localisent les données personnelles des clients tout en envoyant des analyses anonymisées vers des régions mondiales. Le calcul en périphérie gagne en faveur dans l'agriculture et l'exploitation minière, où la connectivité peut être intermittente ; des passerelles périphériques robustes se synchronisent périodiquement avec les clouds centraux. Les fournisseurs répondant avec des consoles de gestion unifiées et une tarification basée sur la consommation obtiennent des contrats plus longs. Au fil du temps, la maturation des certifications de sécurité cloud atténue les réticences antérieures, accélérant le transfert des charges de travail de test/développement et de reprise après sinistre vers le cloud.

Analyse géographique

Le Kenya domine la scène numérique d'Afrique de l'Est grâce à six atterrissages de câbles sous-marins, à la stabilité politique et à une politique de télécommunications libéralisée qui a supprimé la règle des 30 % de capital local pour les entreprises technologiques étrangères en 2024. Nairobi concentre les régions des hyperscalers, les sièges sociaux des fintechs et les fonds de capital-risque, formant le noyau de la « Silicon Savannah ». La capacité des centres de données se regroupe le long de l'épine dorsale fibre Mombasa-Nairobi, permettant une réplication à faible latence entre les installations et catalysant l'adoption du cloud hybride parmi les banques.

Les projets de connectivité régionale étendent l'empreinte du marché des TIC au Kenya vers l'Ouganda, la Tanzanie et l'Éthiopie via la fibre transfrontalière et le transit IP en gros. L'épine dorsale de 100 000 km du Superhighway numérique pousse les déploiements du dernier kilomètre dans les comtés pastoraux, réduisant la fracture numérique. La pénétration d'Internet a atteint 85,2 % en 2025, tandis que les abonnements mobiles ont dépassé la taille de la population, offrant un terrain fertile pour la vidéo OTT, l'apprentissage en ligne et la télésanté.

La croissance future pivote sur Konza Technology City, une ville intelligente planifiée à 60 km au sud de Nairobi offrant des incitations fiscales, une alimentation électrique fiable et des zones de recherche dédiées. Le gouvernement réserve des parcelles pour l'assemblage de semi-conducteurs, des laboratoires d'IA et des campus d'externalisation des processus métier. Des villes secondaires comme Kisumu et Eldoret bénéficient de satellites de centres de données pour soutenir la demande régionale. Un cadre macroéconomique stable et la maîtrise de l'anglais positionnent le Kenya comme un hub de services pour les voisins francophones à la recherche de talents d'externalisation anglophones.

Paysage concurrentiel

L'arène des TIC au Kenya reste modérément concentrée : les cinq premiers opérateurs partagent environ 55 % des revenus du secteur, laissant de la place pour des spécialistes de niche. Le cap des 3 milliards USD de revenus de Safaricom illustre l'échelle réalisable grâce à l'intégration verticale de la monnaie mobile et de la connectivité. Airtel et Telkom se font concurrence sur les prix et la modernisation du réseau, y compris les essais Open-RAN qui réduisent la dépendance aux fournisseurs. Les géants internationaux Microsoft, Oracle et Google localisent des régions cloud pour satisfaire les règles de résidence et exploiter les charges de travail du secteur public.

Les mouvements stratégiques mettent l'accent sur les écosystèmes de plateformes. Safaricom a adopté Red Hat OpenShift pour renforcer sa pile de paiements et exposer des API aux développeurs fintech. Microsoft s'associe à G42 pour un centre de données géothermique de 1 GW, permettant un calcul neutre en carbone et attirant des clients soucieux de durabilité. La région cloud imminente d'Oracle cible les industries réglementées à la recherche d'architectures alternatives. La concurrence tourne de plus en plus autour de la satisfaction des audits de conformité, des accords de niveau de service de disponibilité et des indicateurs d'énergie verte plutôt que de la simple bande passante.

Des opportunités d'espaces blancs apparaissent dans la santé numérique, l'agritech et la localisation des modèles d'IA. Les startups nationales exploitent les paiements mobiles pour regrouper des conseils agronomiques, tandis que les hyperscalers mondiaux les courtisent avec des crédits et des incubateurs. Les fournisseurs de services gérés se différencient via des centres d'opérations de sécurité certifiés, essentiels dans un paysage de menaces enregistrant une croissance des attaques à deux chiffres. Les discussions de fusions et acquisitions entourent les fournisseurs d'accès Internet de niveau intermédiaire et les entreprises de logiciels en tant que service à la recherche de capitaux pour des déploiements nationaux ; leur acquisition pourrait consolider une part fragmentée et améliorer les économies d'échelle des opérateurs.

Leaders du secteur des TIC au Kenya

Honeywell International Inc

The International Business Machines Corporation (IBM)

Oracle Corporation

Microsoft Corporation

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Safaricom s'est engagé à investir 500 millions USD pour construire des clusters GPU prêts pour l'IA en Afrique de l'Est.

- Mai 2025 : Microsoft et G42 ont posé la première pierre d'un centre de données géothermique d'une valeur de 1 milliard USD à Naivasha.

- Mars 2025 : Safaricom a migré M-PESA vers Red Hat OpenShift pour améliorer la disponibilité.

- Juillet 2025 : Siscom a dévoilé un programme de serveurs à investissement participatif comblant les lacunes de financement des infrastructures locales.

Portée du rapport sur le marché des TIC au Kenya

Les technologies de l'information et de la communication (TIC) est un terme étendu qui englobe une gamme de technologies de communication. Celles-ci comprennent les réseaux sans fil, Internet, les ordinateurs, les téléphones portables, les logiciels, la vidéoconférence, les intergiciels, les réseaux sociaux et diverses applications médiatiques. Ensemble, ces technologies permettent aux utilisateurs de stocker, d'accéder, de transmettre, de récupérer et de manipuler des informations en formats numériques.

Le marché des TIC au Kenya est segmenté par type (matériel, logiciels, services et services de télécommunication), taille d'entreprise (petites et moyennes entreprises et grandes entreprises) et secteur d'activité (BFSI, informatique et télécommunications, gouvernement, commerce de détail et commerce électronique, fabrication, énergie et services publics, et autres secteurs d'activité). Les tailles de marché et les prévisions sont fournies en valeur (USD) pour tous les segments ci-dessus.

| Matériel informatique | Matériel informatique |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Services gérés |

| Services de processus métier | |

| Services de conseil en affaires | |

| Services cloud | |

| Infrastructure informatique | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Gouvernement et administration publique |

| Services bancaires, financiers et d'assurance (BFSI) |

| Énergie et services publics |

| Commerce de détail, commerce électronique et logistique |

| Fabrication et Industrie 4.0 |

| Santé et sciences de la vie |

| Pétrole et gaz (amont, intermédiaire, aval) |

| Jeu vidéo et esport |

| Éducation |

| Sur site |

| Cloud uniquement |

| Hybride |

| Par type | Matériel informatique | Matériel informatique |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Services gérés | |

| Services de processus métier | ||

| Services de conseil en affaires | ||

| Services cloud | ||

| Infrastructure informatique | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'activité | Gouvernement et administration publique | |

| Services bancaires, financiers et d'assurance (BFSI) | ||

| Énergie et services publics | ||

| Commerce de détail, commerce électronique et logistique | ||

| Fabrication et Industrie 4.0 | ||

| Santé et sciences de la vie | ||

| Pétrole et gaz (amont, intermédiaire, aval) | ||

| Jeu vidéo et esport | ||

| Éducation | ||

| Par modèle de déploiement | Sur site | |

| Cloud uniquement | ||

| Hybride | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des TIC au Kenya ?

Le marché s'établit à 11,81 milliards USD en 2026.

À quelle vitesse le secteur devrait-il croître ?

Il est prévu d'afficher un TCAC de 5,55 % entre 2026 et 2031.

Quel segment connaît la croissance la plus rapide ?

Les services cloud progressent à un TCAC de 9,55 % jusqu'en 2031.

Pourquoi les PME sont-elles importantes pour l'expansion future ?

Les PME augmenteront leurs dépenses à un TCAC de 7,20 % à mesure que les modèles mobiles en priorité et par abonnement réduisent les coûts d'adoption.

Dernière mise à jour de la page le: