Taille et part du marché des TIC en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 155.57 Milliards de dollars |

| Taille du Marché (2026) | 173.26 Milliards de dollars |

| Taille du Marché (2031) | 274.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en Inde par Mordor Intelligence

La taille du marché des TIC en Inde devrait passer de 155,57 milliards USD en 2025 à 173,26 milliards USD en 2026 et devrait atteindre 274,86 milliards USD d'ici 2031, avec un TCAC de 9,67 % sur la période 2026-2031. Les mandats continus en matière de cloud souverain, la montée en puissance de l'inférence d'intelligence artificielle sur les appareils et la maturation du programme d'incitation liée à la production accélèrent la courbe des dépenses au-delà de la trajectoire 2020-2025. Les entreprises refactorisent les charges de travail monolithiques en micro-services fonctionnant sur des clouds souverains certifiés, une évolution qui accroît la demande d'outils d'orchestration de cloud hybride et de talents en DevSecOps. Simultanément, la consommation axée sur le mobile a poussé le trafic de données mensuel au-delà de 20 exaoctets, incitant les opérateurs à densifier la couverture 5G et les hyperscalers à augmenter leur capacité dans le sud et le nord de l'Inde. Le programme d'incitation liée à la production oriente l'assemblage d'ordinateurs portables, de tablettes et de serveurs vers l'intérieur du pays, réduisant la dépendance aux importations et raccourcissant les délais de livraison pour les acheteurs locaux.

Principaux enseignements du rapport

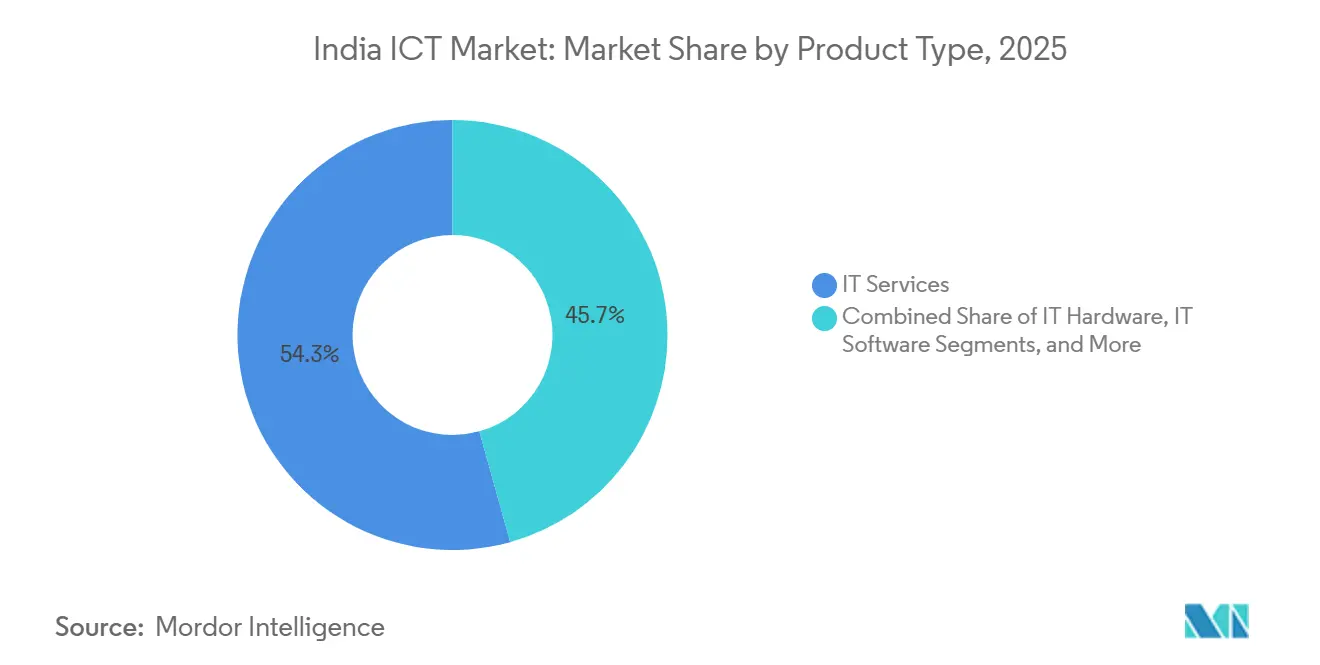

- Par type de produit, les services informatiques ont dominé avec une part de revenus de 54,32 % en 2025, et la sécurité informatique et la cybersécurité devraient enregistrer un TCAC de 10,08 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont capté 63,14 % des dépenses en 2025, tandis que les petites et moyennes entreprises devraient se développer à un TCAC de 9,82 % jusqu'en 2031.

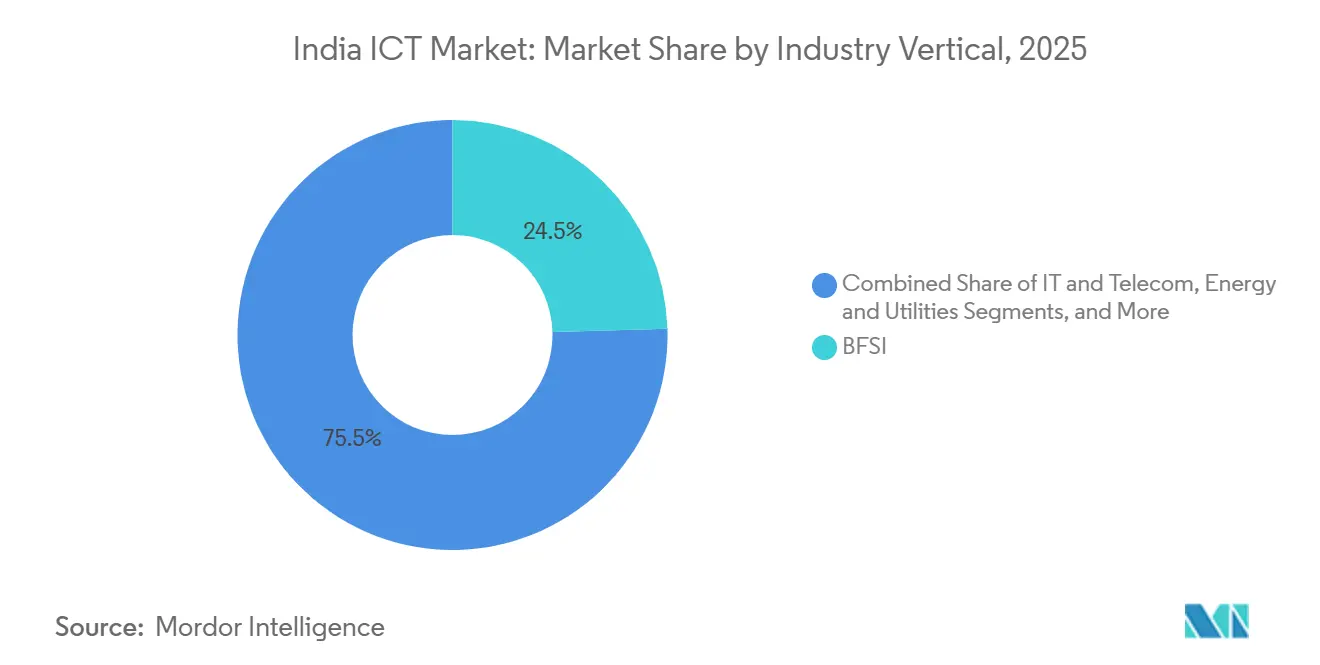

- Par secteur d'activité, le BFSI détenait une part de 24,54 % de la taille du marché des TIC en Inde en 2025, et la santé et les sciences de la vie devraient croître à un TCAC de 11,19 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des services cloud par les PME indiennes | +1.5% | National, concentré dans l'ouest et le sud de l'Inde | Court terme (≤ 2 ans) |

| Programme Digital India piloté par le gouvernement et impulsion en faveur de l'e-gouvernance | +1.8% | National, avec des gains précoces à Delhi, Mumbai, Bengaluru | Moyen terme (2 à 4 ans) |

| Expansion des programmes nationaux de fabrication électronique (PLI) | +1.2% | National, piloté par le Tamil Nadu, le Karnataka, l'Uttar Pradesh | Long terme (≥ 4 ans) |

| Montée en puissance de la consommation de données mobiles et déploiement de la 5G | +2.1% | National, clusters urbains en premier, extension vers les villes de rang 2 | Moyen terme (2 à 4 ans) |

| Hausse des investissements en capital-risque dans les start-ups SaaS indiennes | +1.0% | Mondial, avec développement de produits à Bengaluru, Chennai | Moyen terme (2 à 4 ans) |

| Demande croissante de solutions de cybersécurité face à la loi stricte sur la protection des données | +1.3% | National, accent sur les infrastructures critiques et le BFSI | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Programme Digital India piloté par le gouvernement et impulsion en faveur de l'e-gouvernance

L'initiative Digital India a progressé des déploiements de connectivité vers l'innovation au niveau de la couche de services, illustrée par l'India Stack traitant 12,5 milliards de transactions via l'Interface de Paiement Unifiée en décembre 2025, soit une hausse de 28 % en glissement annuel.[1]National Payments Corporation of India, "Statistiques des transactions UPI," npci.org.in Les agences d'achat public exigent désormais des architectures axées sur le cloud, contraignant les éditeurs de logiciels traditionnels à migrer leurs applications vers des clouds souverains approuvés par le Ministère de l'Électronique et des Technologies de l'Information. Les outils de découverte de fournisseurs basés sur l'intelligence artificielle au sein de la Marketplace électronique gouvernementale ont réduit le délai du cycle d'approvisionnement de 35 % et amélioré la transparence des transactions auprès de 62 000 fournisseurs de TIC. Les compétences en DevSecOps pour le développement natif cloud sont donc en pénurie, de sorte que les intégrateurs nationaux se sont associés à des hyperscalers mondiaux pour créer des centres de compétences localisés. Les réformes de santé dans le cadre d'Ayushman Bharat ont généré 580 millions d'identifiants de santé, catalysant l'adoption des Ressources d'Interopérabilité Rapide en Santé dans 45 000 établissements publics. Des règles strictes de résidence sur les pistes d'audit et le chiffrement renforcent les barrières à l'entrée pour les fournisseurs étrangers non conformes.

Montée en puissance de la consommation de données mobiles et déploiement de la 5G

La base d'abonnés 5G de l'Inde a dépassé 120 millions à fin 2025, soutenue par 400 000 stations de base dans 200 villes de Reliance Jio et Bharti Airtel. L'utilisation mensuelle moyenne des données a atteint 22 gigaoctets par utilisateur avec la prolifération de la vidéo haute définition, du jeu en cloud et de la visioconférence en mode travail hybride. Des pilotes industriels montrent que le découpage réseau a réduit la latence de bout en bout à moins de 10 millisecondes dans les secteurs de l'automobile et de la logistique portuaire. Les enchères sur les ondes millimétriques en 2025 ont débloqué l'accès sans fil fixe, qui concurrence la fibre traditionnelle là où la pénétration est inférieure à 15 %. Des opérateurs de centres de données en périphérie tels que Yotta Infrastructure et CtrlS Datacenters ont réservé 1,2 milliard USD de capacité supplémentaire pour servir les charges de travail d'analyse en temps réel. La conformité à la Loi sur les Télécommunications de 2023 oblige les opérateurs à stocker les enregistrements détaillés des appels pendant 180 jours, créant de nouveaux bassins de revenus pour les services de conformité gérée.

Expansion des programmes nationaux de fabrication électronique (PLI)

Le programme d'incitation liée à la production a attiré 35 000 crores INR (4,2 milliards USD) d'engagements de la part de 42 candidats, parmi lesquels Dell, HP, Acer, et des champions nationaux comme Dixon Technologies et Lava International. La production nationale d'ordinateurs portables et de tablettes a bondi à 8,2 millions d'unités au cours de l'exercice 2025, réduisant les factures d'importation et atténuant les perturbations de la chaîne d'approvisionnement pour les acheteurs professionnels. La localisation des composants, notamment dans l'assemblage de cartes de circuits imprimés et les panneaux d'affichage, reste concentrée à l'étranger, limitant la valeur ajoutée potentielle à moins de 50 % d'ici 2027. Un programme de fabrication progressive pour les équipements de réseau lancé en octobre 2025 a lié les incitations à des engagements d'exportation, positionnant l'Inde comme un hub régional de matériel informatique. Les gouvernements des États du Tamil Nadu et du Karnataka offrent des autorisations à guichet unique et des subventions énergétiques, réduisant le coût total de possession de 12 à 15 % par rapport à la Chine côtière. Des ordres de contrôle qualité obligatoires dans 15 catégories de TIC ont amélioré la fiabilité des appareils, réduisant en retour les réclamations sous garantie pour les clients professionnels.

Demande croissante de solutions de cybersécurité face à la loi stricte sur la protection des données

La Loi sur la Protection des Données Personnelles Numériques est entrée en vigueur en avril 2025, menaçant de pénalités allant jusqu'à 250 crores INR (30 millions USD) pour les violations de données personnelles sensibles. Les incidents de rançongiciels ont augmenté de 42 % en glissement annuel en 2025, avec les secteurs de la santé, de la logistique et de la fabrication exposés à un risque accru. Les déploiements d'accès réseau à confiance zéro s'accélèrent à mesure que les modèles de travail hybride se multiplient et que les surfaces d'attaque des interfaces de programmation d'applications s'élargissent. La Banque de Réserve de l'Inde a rendu obligatoire l'authentification multifacteur et le chiffrement de bout en bout pour tous les opérateurs de systèmes de paiement, stimulant la création de centres d'opérations de sécurité et l'externalisation de la détection et de la réponse gérées. Des fournisseurs nationaux tels que Quick Heal Technologies tirent parti de la résidence des données dans le pays pour gagner des parts face aux concurrents mondiaux dans les secteurs réglementés. Les certifications de sécurité telles qu'ISO 27001 apparaissent désormais dans 72 % des appels d'offres BFSI émis en 2025, faisant de la conformité un prérequis d'achat.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie persistante de talents informatiques hautement qualifiés dans les villes de rang 2 | -0.9% | National, aiguë à Indore, Coimbatore, Jaipur | Moyen terme (2 à 4 ans) |

| Volatilité des taux de change de la roupie impactant les coûts du matériel importé | -0.7% | National, affecte les fabricants de matériel d'origine et les intégrateurs de systèmes | Court terme (≤ 2 ans) |

| Connectivité fragmentée au dernier kilomètre dans les zones rurales | -0.5% | Inde rurale, concentrée dans les régions de l'est et du nord-est | Long terme (≥ 4 ans) |

| Surveillance géopolitique croissante sur les fournisseurs de cloud étrangers | -0.4% | National, affecte les entreprises multinationales et le gouvernement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie persistante de talents informatiques hautement qualifiés dans les villes de rang 2

L'Inde a ajouté 290 000 employés nets dans le secteur informatique au cours de l'exercice 2025, mais l'attrition dans les hubs de rang 2 tels que Coimbatore et Indore est restée supérieure à 22 %, soit quatre points de pourcentage de plus qu'à Bengaluru. La Société Nationale de Développement des Compétences a ouvert 150 Centres d'Excellence pour les technologies émergentes en 2025, mais les chiffres de diplômés sont inférieurs d'environ 35 % à la demande.[2]National Skill Development Corporation, "Initiatives de formation technologique," nsdcindia.org Les entreprises citent des cycles de recrutement 40 % plus longs dans les sites de rang 2 et des coûts de formation plus élevés pour combler les lacunes de compétences en orchestration Kubernetes et en cycles de développement logiciel sécurisé. Les Centres de Capacités Mondiales s'implantant à Ahmedabad et Visakhapatnam peinent à attirer des experts de domaine en milieu de carrière, limitant leur transition de l'arbitrage de coûts vers des hubs d'innovation. Le Ministère de l'Éducation a introduit des diplômes de quatre ans en intelligence artificielle dans les Instituts Nationaux de Technologie en 2024, mais la première promotion ne sera diplômée qu'en 2028. La qualité inégale du haut débit freine davantage l'adoption de Skill India Digital, privant de nombreux participants d'un accès pratique aux laboratoires.

Volatilité des taux de change de la roupie impactant les coûts du matériel importé

La roupie s'est dépréciée de 4,8 % face au dollar américain au cours de l'année civile 2025, faisant augmenter les prix à l'arrivée des serveurs, des baies de stockage et des commutateurs réseau d'environ 6 %. Les fabricants d'équipements d'origine disposant d'un assemblage local limité répercutent jusqu'à 80 % des fluctuations de change sur les acheteurs professionnels dans un délai de 90 jours, comprimant les plans de dépenses d'investissement. Bien que le programme d'incitation liée à la production ait réduit la dépendance aux importations d'ordinateurs portables, les processeurs, les modules de mémoire et les disques à état solide restent dépendants des importations à 90 %. Les contrats pluriannuels qui bloquent les prix via des stocks gérés par les fournisseurs transfèrent les charges en fonds de roulement aux fournisseurs qui diffèrent ensuite les investissements dans la capacité locale. Les coûts de couverture à terme ont atteint 3,2 % pour les contrats de 12 mois fin 2025, érodant les marges de sécurité des distributeurs. La documentation requise par la Loi sur la Gestion des Changes ajoute environ 15 jours supplémentaires d'approvisionnement pour les importations de calcul haute performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les services ancrent les revenus, la sécurité stimule la croissance

Les services informatiques ont généré 54,32 % des revenus de 2025, réaffirmant le rôle de l'Inde en tant que hub mondial de prestation pour le développement d'applications, la gestion d'infrastructure et l'externalisation des processus métier. La part de marché des TIC en Inde pour la sécurité informatique et la cybersécurité devrait s'élargir, ce sous-segment se développant à un TCAC de 10,08 % jusqu'en 2031, porté par des pénalités strictes en matière de protection des données et la montée des attaques par rançongiciels. La comparaison du TCAC historique de 7,5 % pour les services informatiques sur la période 2020-2025 avec le taux de croissance prévu de 9,2 % jusqu'en 2031 met en évidence le pivot vers le conseil à haute valeur ajoutée et les mandats de migration vers le cloud. Les volumes d'assemblage de matériel ont atteint 8,2 millions d'ordinateurs portables et de tablettes au cours de l'exercice 2025 dans le cadre du programme d'incitation liée à la production, mais les chaînes d'approvisionnement dépendent encore fortement des jeux de puces importés, ce qui expose les coûts aux fluctuations des changes.[3]Ministère de l'Électronique et des Technologies de l'Information, "Programme Digital India," meity.gov.in

Les entreprises détournent des fonds des licences logicielles perpétuelles vers le SaaS à la consommation, une évolution qui a élargi la taille du marché des TIC en Inde pour les services cloud et de plateforme à des taux de croissance à deux chiffres. Des fournisseurs SaaS nationaux comme Zoho et Freshworks capitalisent sur la conformité localisée et la tarification en roupies pour conquérir des clients du marché intermédiaire dans la fabrication et le commerce de détail. Les services de sécurité gérée, couvrant la surveillance 24h/24 et 7j/7 des centres d'opérations de sécurité et les rapports réglementaires, gagnent en popularité alors que les organisations font face à des pénuries de compétences en chasse aux menaces. Les hyperscalers répondent aux règles de localisation des données en s'engageant à ajouter 15 milliards USD de capacité cumulée d'ici 2027, suscitant une demande accessoire pour les services de colocation et de reprise après sinistre. L'externalisation des processus métier, quant à elle, évolue vers des travaux de processus de connaissance dans les domaines juridique et de la recherche clinique, maintenant la part de 38 % de l'Inde dans les revenus mondiaux de l'externalisation des processus métier malgré l'inflation salariale.

Par taille d'entreprise : les PME s'accélèrent, les grandes entreprises optimisent

Les grandes entreprises ont contrôlé 63,14 % des dépenses de 2025, ancrées par la modernisation pluriannuelle dans le BFSI, la fabrication et les télécommunications. Pourtant, leur croissance se modère à mesure que les mises à jour des systèmes centraux approchent de leur achèvement, incitant les directeurs des systèmes d'information à réaffecter les budgets vers des pilotes d'IA générative et des plateformes d'analyse de données. Les petites et moyennes entreprises devraient croître à un TCAC de 9,82 % jusqu'en 2031, reflétant un accès plus facile au crédit dans le cadre du Programme de Garantie de Crédit d'Urgence et la baisse des coûts d'infrastructure initiaux grâce à l'adoption du cloud. La taille du marché des TIC en Inde pour les PME bénéficie du SaaS à la transaction, qui a réduit les dépenses d'infrastructure d'environ 40 % tout en accélérant la transition numérique pour les petits détaillants et les opérateurs logistiques.

Les PME tirent parti des communications unifiées, des paiements numériques et du SaaS de gestion de la relation client pour combler les écarts concurrentiels face aux grands acteurs établis, avec des taux d'adoption dépassant 35 % dans le commerce de détail et la logistique d'ici 2025. Les grandes entreprises intègrent l'automatisation pilotée par l'IA dans les cycles de développement logiciel, réduisant les effectifs facturables et améliorant la vélocité des mises en production. Les dépenses technologiques se déplacent également des modèles de dépenses d'investissement vers des modèles de dépenses d'exploitation via la consommation de plateforme en tant que service au sein de la Marketplace électronique gouvernementale, qui a traité des commandes de TIC d'une valeur de 2 000 milliards INR (24 milliards USD) au cours de l'exercice 2025. La facturation électronique obligatoire pour les entreprises dont le chiffre d'affaires dépasse 50 millions INR (0,54 million USD) contraint les PME à déployer des suites de planification des ressources d'entreprise basées sur le cloud et de conformité fiscale, approfondissant davantage la pénétration numérique.

Par secteur d'activité : le BFSI en tête, la santé en forte progression

Le BFSI a représenté 24,54 % des dépenses de 2025, les banques modernisant leurs systèmes centraux et respectant les directives de cybersécurité de la Banque de Réserve. La part de marché des TIC en Inde pour la santé et les sciences de la vie est plus modeste aujourd'hui, mais elle connaît la croissance la plus rapide, ce secteur devant se développer à un TCAC de 11,19 % jusqu'en 2031 grâce aux mandats de dossiers de santé électroniques d'Ayushman Bharat et à une montée en puissance de la télémédecine à 18 millions de consultations par mois. Les opérateurs de télécommunications, quant à eux, ont investi plus de 12 milliards USD en 2025 pour virtualiser les fonctions réseau et déployer le calcul en périphérie, soulignant la transition du secteur des services vocaux vers des plateformes à faible latence.

Les entités gouvernementales et d'administration publique adoptent les achats axés sur le cloud, comme en témoignent les 12,5 milliards de transactions enregistrées en décembre 2025, illustrant la scalabilité de l'India Stack. Les acteurs du commerce de détail, du commerce électronique et de la logistique déploient des algorithmes de gestion d'entrepôt et un engagement client omnicanal, faisant augmenter les dépenses en TIC de 14 % en glissement annuel en 2025. Les usines de fabrication intègrent des capteurs d'Internet des Objets industriels et des jumeaux numériques, réduisant les temps d'arrêt non planifiés jusqu'à 22 % et stimulant les investissements dans les plateformes d'analyse de maintenance prédictive. Les services publics d'électricité installent une infrastructure de compteurs intelligents conformément au mandat du Ministère de l'Énergie de déployer 250 millions d'appareils d'ici 2027, créant une demande soutenue pour l'analyse en périphérie et la cybersécurité. Les réglementations sectorielles spécifiques dans la finance et les marchés de capitaux continuent d'imposer des exigences de localisation des données et de piste d'audit qui maintiennent des niveaux de dépenses en TIC robustes.[4]Banque de Réserve de l'Inde, "Programmes de garantie de crédit pour les PME," rbi.org.in

Analyse géographique

Le sud de l'Inde a capté la plus grande part des revenus de 2025, ancré par les 1 800 Centres de Capacités Mondiales de Bengaluru et le corridor électronique de Chennai qui a produit 4,2 millions d'ordinateurs portables et de tablettes dans le cadre du programme d'incitation liée à la production. Le marché des TIC en Inde dans le sud devrait croître à un TCAC de 9,4 % jusqu'en 2031, porté par des investissements hyperscale totalisant 6 milliards USD de Microsoft Azure, Amazon Web Services et Google Cloud pour répondre aux mandats de résidence des données. Le Karnataka et le Tamil Nadu offrent des autorisations à guichet unique et des subventions énergétiques qui réduisent le coût de possession jusqu'à 15 % par rapport à la Chine côtière, encourageant la formation de clusters de fabricants d'équipements d'origine. Hyderabad et Bengaluru accueillent des laboratoires de recherche en intelligence artificielle et des incubateurs de start-ups tels que T-Hub, qui a soutenu 450 entreprises SaaS et produit 18 licornes d'ici 2025, renforçant la croissance tirée par l'innovation.

L'ouest de l'Inde, à savoir le Maharashtra et le Gujarat, détient la deuxième plus grande part, portée par l'écosystème BFSI de Mumbai et la base d'électronique automobile de Pune, où les dépenses en TIC ont augmenté de 9,1 % en 2025. L'épine dorsale en fibre du corridor industriel Mumbai-Pune offre une latence inférieure à 5 millisecondes, soutenant les systèmes de trading en temps réel et les systèmes algorithmiques pour les marchés de capitaux. Le nord de l'Inde comble l'écart alors que Noida et Gurugram attirent des centres de données hyperscale pour servir les charges de travail d'e-gouvernance, la région devant afficher le TCAC le plus rapide de 9,8 % jusqu'en 2031. Les zones cloud du Centre National d'Informatique à Delhi attirent davantage les investissements SaaS du secteur public vers le nord.

L'est de l'Inde, incluant le Bengale-Occidental et l'Odisha, reste le plus petit contributeur en raison d'une connectivité fragmentée au dernier kilomètre, mais les clusters d'externalisation des processus métier à Kolkata gagnent en dynamisme grâce aux incitations fiscales des États. Le programme BharatNet vise à relier 250 000 gram panchayats via la fibre d'ici 2027, une initiative qui pourrait développer la télémédecine et le commerce électronique dans les zones mal desservies. Les politiques régionales en matière de centres de données au Maharashtra, au Karnataka et au Telangana, qui remboursent les dépenses d'investissement et exonèrent les droits sur l'électricité, orientent les flux d'investissement vers les hubs du sud et de l'ouest.

Paysage concurrentiel

Le marché des TIC en Inde est modérément concentré ; les cinq premiers fournisseurs de services informatiques, Tata Consultancy Services, Infosys, HCL Technologies, Wipro et Tech Mahindra, contrôlent environ une part majeure des revenus de services. L'automatisation comprime les effectifs facturables de 8 à 10 % chaque année, poussant les acteurs établis vers des contrats basés sur les résultats qui intègrent des copilotes d'IA générative dans les flux de travail de développement logiciel.

Reliance Jio et Bharti Airtel associent la connectivité d'entreprise à la sécurité gérée, au calcul en périphérie et aux communications unifiées, se positionnant comme des fournisseurs de solutions à guichet unique pour les clients PME. La demande d'orchestration de cloud hybride ouvre un espace blanc que les intégrateurs nationaux comblent grâce à des alliances avec Red Hat et VMware, assurant la portabilité des charges de travail entre les clouds souverains et mondiaux.

Les challengers SaaS spécifiques aux secteurs se développent rapidement ; Zoho détient 15 % du segment CRM indien en combinant la conformité localisée avec la tarification en roupies, tandis que Freshworks s'étend vers la gestion des services informatiques après son introduction au NASDAQ. Les règles de résidence des données créent des barrières pour les clouds étrangers ne disposant pas de zones dans le pays, donnant à Tata Communications, CtrlS Datacenters et Yotta Infrastructure un avantage de premier entrant dans les offres de cloud souverain certifiées par le Ministère de l'Électronique et des Technologies de l'Information. L'activité stratégique comprend l'acquisition par Infosys d'une société européenne de services d'ingénierie pour 1,5 milliard USD afin d'approfondir ses compétences en Industrie 4.0 et le partenariat de HCL Technologies avec Google Cloud sur des solutions d'IA générative pour les clients BFSI. Les dépôts de brevets, notamment les 42 soumis par Persistent Systems en 2025, indiquent un pivot de la simple augmentation d'effectifs vers la différenciation par la propriété intellectuelle. Les certifications de sécurité telles qu'ISO 27001 dominent les prérequis des appels d'offres, soulignant le rôle de la cybersécurité comme avantage concurrentiel.

Leaders du secteur des TIC en Inde

Tata Consultancy Services Limited

Infosys Limited

HCL Technologies Limited

Wipro Limited

Tech Mahindra Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Tata Consultancy Services s'est engagée à investir 500 millions USD dans un centre de R&D en intelligence artificielle à Bengaluru, avec des plans pour recruter 2 000 spécialistes d'ici décembre 2026.

- Décembre 2025 : Reliance Jio a lancé la sécurité gérée en tant que service pour les PME, regroupant la protection des terminaux, la surveillance du centre d'opérations de sécurité et les rapports de conformité dans le cadre de la Loi sur la Protection des Données Personnelles Numériques.

- Novembre 2025 : Infosys a finalisé un accord de 1,5 milliard USD pour une société européenne de services d'ingénierie, ajoutant 8 000 ingénieurs à son portefeuille Industrie 4.0.

- Octobre 2025 : Microsoft Inde a annoncé une expansion de 3 milliards USD de la capacité Azure, ajoutant trois zones de disponibilité à Mumbai, Bengaluru et Hyderabad.

Périmètre du rapport sur le marché des TIC en Inde

Le marché des TIC en Inde connaît une croissance significative, portée par l'intensification des initiatives de transformation numérique, les avancées en infrastructure informatique et l'adoption croissante de technologies émergentes telles que le cloud computing, l'intelligence artificielle et l'Internet des Objets (IoT). Le marché est également soutenu par des politiques gouvernementales favorisant la numérisation et l'expansion des services informatiques dans divers secteurs d'activité.

Le rapport sur le marché des TIC en Inde est segmenté par type de produit (matériel informatique, logiciels informatiques, services informatiques, infrastructure informatique, sécurité informatique/cybersécurité, services de communication), taille d'entreprise (petites et moyennes entreprises, grandes entreprises), secteur d'activité (gouvernement et administration publique, BFSI, informatique et télécommunications, énergie et services publics, commerce de détail, commerce électronique et logistique, fabrication et Industrie 4.0, santé et sciences de la vie, pétrole et gaz, autres secteurs d'activité). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel informatique | Matériel informatique |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Conseil et mise en œuvre informatiques |

| Externalisation informatique | |

| Externalisation des processus métier | |

| Services de sécurité gérée | |

| Services cloud et de plateforme | |

| Infrastructure informatique | |

| Sécurité informatique/Cybersécurité | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Gouvernement et administration publique |

| BFSI |

| Informatique et télécommunications |

| Énergie et services publics |

| Commerce de détail, commerce électronique et logistique |

| Fabrication et Industrie 4.0 |

| Santé et sciences de la vie |

| Pétrole et gaz |

| Autres secteurs d'activité |

| Par type de produit | Matériel informatique | Matériel informatique |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Conseil et mise en œuvre informatiques | |

| Externalisation informatique | ||

| Externalisation des processus métier | ||

| Services de sécurité gérée | ||

| Services cloud et de plateforme | ||

| Infrastructure informatique | ||

| Sécurité informatique/Cybersécurité | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'activité | Gouvernement et administration publique | |

| BFSI | ||

| Informatique et télécommunications | ||

| Énergie et services publics | ||

| Commerce de détail, commerce électronique et logistique | ||

| Fabrication et Industrie 4.0 | ||

| Santé et sciences de la vie | ||

| Pétrole et gaz | ||

| Autres secteurs d'activité | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des TIC en Inde en 2031 ?

Le marché des TIC en Inde devrait atteindre 274,86 milliards USD d'ici 2031.

À quelle vitesse le segment de la cybersécurité croît-il ?

Les dépenses en cybersécurité devraient enregistrer un TCAC de 10,08 % entre 2026 et 2031.

Quelle région connaît la croissance la plus rapide dans le paysage des TIC en Inde ?

Le nord de l'Inde devrait afficher le TCAC le plus rapide de 9,8 % jusqu'en 2031, à mesure que les investissements dans les centres de données s'accélèrent.

Pourquoi les PME stimulent-elles la demande future en TIC ?

Les garanties de crédit gouvernementales et les modèles SaaS abordables permettent aux PME de numériser leurs opérations tout en maintenant de faibles coûts initiaux.

Comment la Loi sur la Protection des Données Personnelles Numériques influence-t-elle les dépenses en TIC ?

La loi impose de lourdes pénalités en cas de violation, contraignant les entreprises à investir massivement dans les architectures à confiance zéro et les services de sécurité gérée.

Quel est le niveau de concentration du marché parmi les fournisseurs de services informatiques ?

Les cinq premiers fournisseurs contrôlent environ 42 % des revenus de services, ce qui correspond à un score de concentration modéré de 6.

Dernière mise à jour de la page le: