Taille et parts du marché des TIC en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

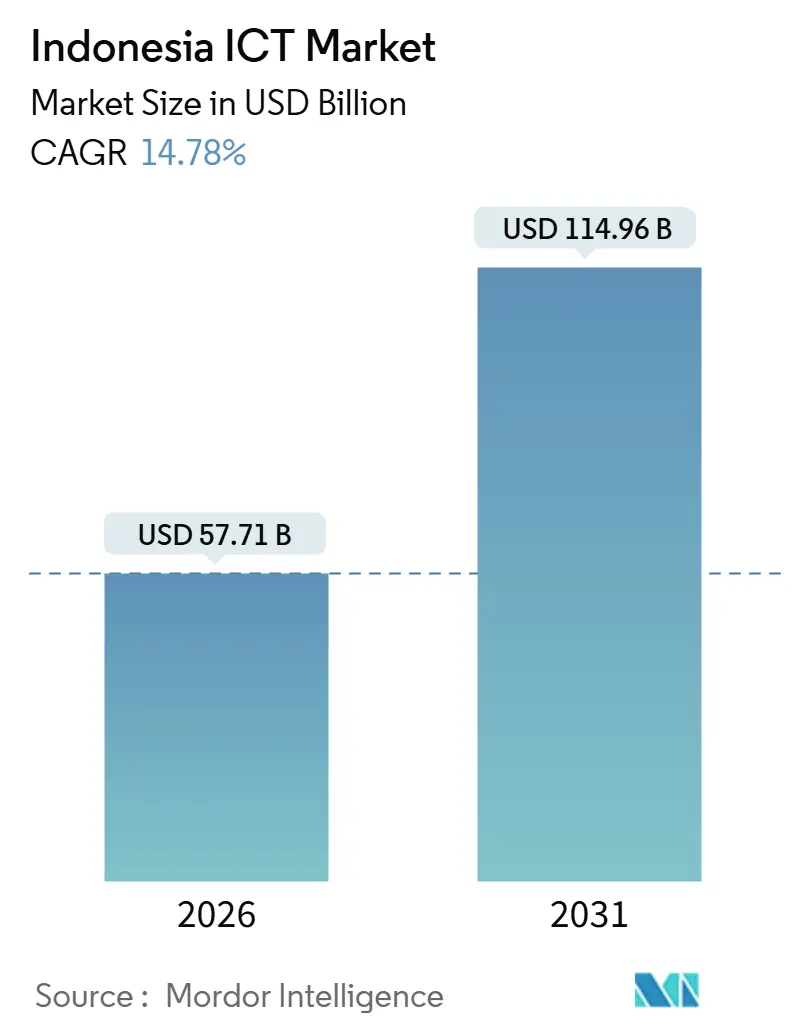

| Taille du Marché (2026) | 57.71 Milliards de dollars |

| Taille du Marché (2031) | 114.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.78% CAGR |

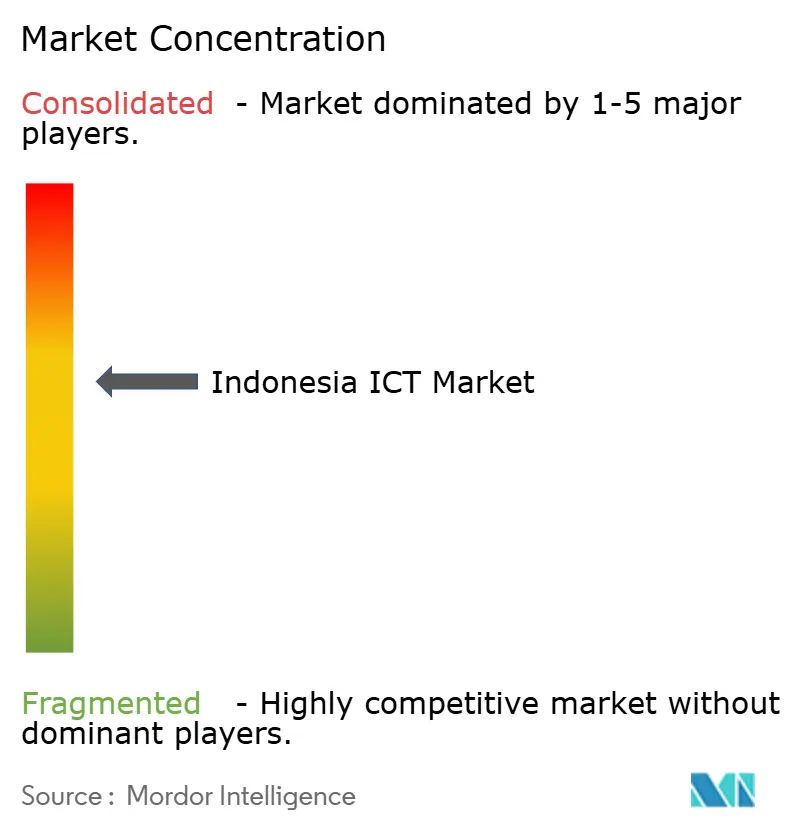

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en Indonésie par Mordor Intelligence

La taille du marché des TIC en Indonésie est de 57,71 milliards USD en 2026 et devrait atteindre 114,96 milliards USD d'ici 2031, reflétant un TCAC de 14,78 %. Plusieurs vecteurs de demande convergent, notamment les mandats de localisation des données du gouvernement qui contraignent les hyperscalers à investir dans des capacités locales, le déploiement de SATRIA-1 qui ouvre la connectivité dans l'archipel oriental, et la transition rapide des infrastructures héritées vers le cloud hybride. Les entreprises externalisent leur transformation vers des intégrateurs de systèmes pour atténuer les risques d'exécution, ce qui maintient les dépenses en services en avance sur les dépenses en matériel. L'intensité concurrentielle s'accroît alors que les opérateurs de télécommunications nationaux regroupent la connectivité avec des services gérés, tandis que les fournisseurs mondiaux naviguent dans les règles TKDN et les tarifs d'électricité élevés. Ces dynamiques renforcent collectivement la dynamique du marché des TIC en Indonésie, même si les pénuries de talents et les menaces de cybersécurité pèsent sur l'exécution des projets.

Principaux enseignements du rapport

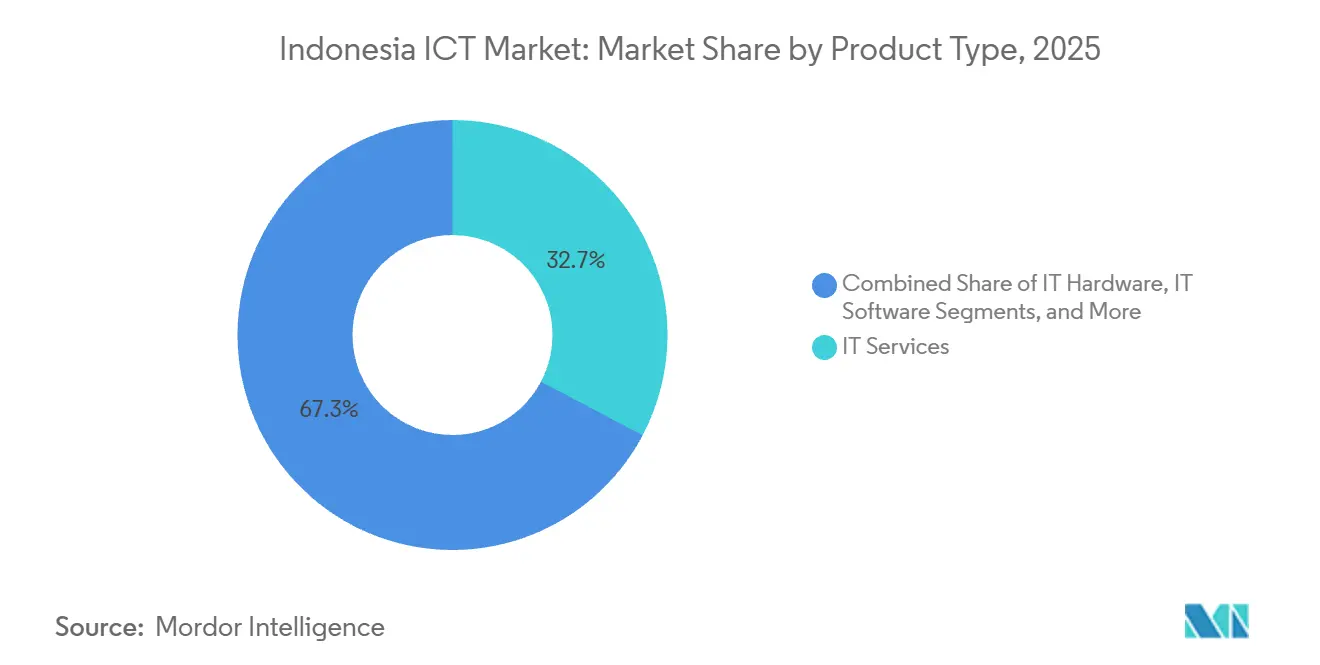

- Par type de produit, les services informatiques ont capturé 32,73 % de la part du marché des TIC en Indonésie en 2025, tout en progressant à un TCAC de 15,22 % jusqu'en 2031.

- Par taille d'entreprise, les petites et moyennes entreprises progressent à un TCAC de 15,67 % sur le marché des TIC en Indonésie, dépassant la croissance des grandes entreprises malgré une part de seulement 37,16 % des dépenses en 2025.

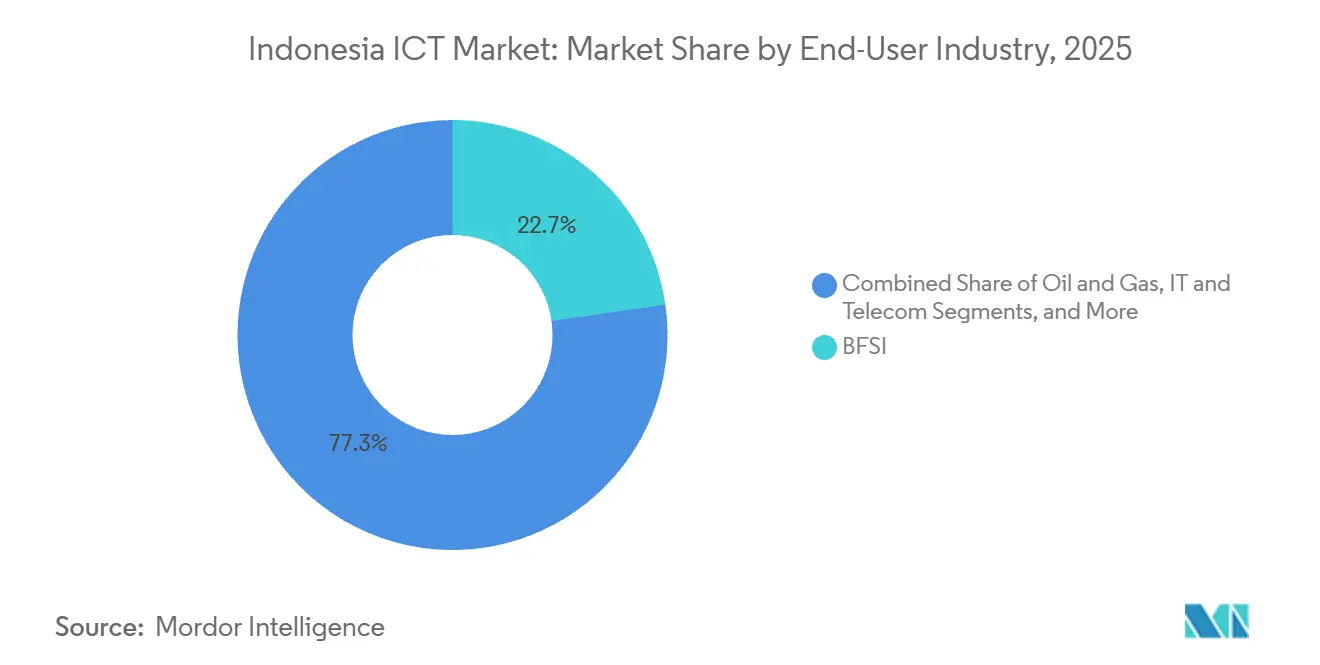

- Par secteur d'utilisateurs finaux, la santé a enregistré la croissance la plus rapide avec un TCAC de 15,18 % sur le marché des TIC en Indonésie, tandis que le BFSI a maintenu la plus grande part de revenus de 22,74 % en 2025.

- Par modèle de déploiement, les architectures hybrides ont progressé à un rythme annuel de 15,44 %, même si le cloud représentait 46,83 % de la taille du marché des TIC en Indonésie en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des TIC en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transformation numérique des entreprises indonésiennes | +3.2% | Jakarta, Surabaya, Bandung | Moyen terme (2 à 4 ans) |

| Promotion des compétences numériques et des infrastructures par le gouvernement | +2.8% | Provinces de l'Est | Long terme (≥ 4 ans) |

| Essor du commerce électronique stimulant les paiements en ligne | +2.5% | Centres urbains | Court terme (≤ 2 ans) |

| Déploiement du satellite Palapa Ring et SATRIA-1 | +2.1% | Kalimantan, Sulawesi, Papouasie | Moyen terme (2 à 4 ans) |

| Localisation des services cloud pilotée par l'IA | +1.8% | National | Moyen terme (2 à 4 ans) |

| Transition vers des centres de données écologiques face à des tarifs d'électricité élevés | +1.4% | Île de Java | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transformation numérique des entreprises indonésiennes

Les initiatives de modernisation dominent les budgets technologiques alors que les conglomérats migrent les charges de travail SAP et Oracle vers des architectures cloud natives tout en déployant des capteurs IoT sur les lignes de production. La collaboration d'Accenture avec Indosat pour construire un cloud d'IA souverain illustre comment les opérateurs de télécommunications se repositionnent en tant que partenaires de transformation plutôt que simples fournisseurs de connectivité. Les seuils TKDN obligatoires récompensent le développement de logiciels locaux, incitant les intégrateurs régionaux à proposer des offres clés en main combinant conformité et exécution technique. L'industrie manufacturière bénéficie d'un soutien politique explicite à travers la feuille de route Making Indonesia 4.0. Cependant, les niveaux de compétences internes inégaux rendent l'externalisation attrayante, ce qui explique l'expansion à deux chiffres soutenue des revenus de services au sein du marché des TIC en Indonésie.

Promotion des compétences numériques et des infrastructures par le gouvernement

La Bourse de Talents Numériques (Digital Talent Scholarship) a diplômé 1 million de personnes entre 2018 et 2024 et vise 100 000 de plus en 2025. L'épine dorsale de 150 Gbps de SATRIA-1 soutient désormais 30 000 installations publiques, complétant les 36 000 km de fibre du Palapa Ring sous-utilisés. Ces initiatives étendent la connectivité de base aux provinces qui manquaient historiquement de bande passante fiable et créent une nouvelle demande adressable pour les plateformes cloud, de cybersécurité et de gouvernement électronique. Cependant, les enquêtes auprès des employeurs révèlent que de nombreux diplômés nécessitent six mois de formation supplémentaire avant de pouvoir gérer des charges de travail en production, ce qui met en évidence des lacunes de compétences persistantes qui tempèrent les gains de productivité à court terme du marché des TIC en Indonésie.

Essor du commerce électronique stimulant les paiements en ligne

La valeur brute des marchandises du commerce électronique en Indonésie est projetée entre 65 milliards USD et 71 milliards USD en 2025.[1]Google et Temasek, « Rapport e-Conomy SEA 2025 », blog.google La norme QRIS de Bank Indonesia unifie les schémas QR auparavant fragmentés et, à mi-2025, avait enrôlé 60 millions d'utilisateurs et plus de 40 millions de commerçants. Les plateformes bancaires principales sont sous pression, déclenchant des cycles de remplacement qui favorisent les fournisseurs cloud natifs. Les fournisseurs de portefeuilles électroniques pivotent désormais vers des services marchands tels que le financement en fonds de roulement, élargissant ainsi leurs budgets informatiques pour l'analyse de la fraude et les mises à niveau des plateformes de données. La consolidation parmi les prêteurs fintech, motivée par des règles OJK plus strictes, canalise les capitaux vers des acteurs moins nombreux mais mieux capitalisés, ce qui stimule les dépenses en outils de cybersécurité et de conformité.

Déploiement du satellite Palapa Ring et SATRIA-1

Bien que le Palapa Ring ne fonctionne qu'à 50 à 60 % de sa capacité, l'impact immédiat de SATRIA-1 sur les centres de santé et les écoles démontre la demande latente une fois les barrières de connectivité levées. Les gouvernements provinciaux peuvent désormais se procurer des solutions de télémédecine et d'enseignement à distance, catalysant les écosystèmes d'intégrateurs de systèmes locaux. Les projets d'augmenter la capacité avec des constellations en orbite basse pourraient réduire les coûts de bande passante, mais pourraient fragmenter l'interopérabilité si les normes ouvertes prennent du retard. Les fournisseurs qui associent la connectivité gérée à des applications de périphérie sont bien positionnés pour acquérir un avantage de premier arrivant dans les provinces de l'Est, élargissant ainsi l'empreinte géographique du marché des TIC en Indonésie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents TIC avancés | -2.3% | National | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.6% | BFSI et gouvernement | Court terme (≤ 2 ans) |

| Les règles de contenu local gonflent les coûts matériels | -1.1% | National | Long terme (≥ 4 ans) |

| La hausse des tarifs d'électricité menace les coûts d'exploitation des centres de données | -0.9% | Java | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents TIC avancés

L'Indonésie a besoin de 9 millions de professionnels TIC d'ici 2030, mais les filières de formation actuelles n'en fourniront que 6 millions.[2]Banque mondiale, « Économie numérique en Indonésie et déficit de talents TIC », worldbank.org Les salaires des ingénieurs cloud seniors à Jakarta ont augmenté de 25 à 30 % par an depuis 2023, érodant les avantages de coût par rapport aux pôles régionaux. Les fournisseurs mondiaux lancent des académies internes pour garantir des compétences de niveau certification, mais les entreprises prévoient encore six à douze mois d'accompagnement avant que les nouvelles recrues n'atteignent leur pleine productivité. Les entreprises de services associent désormais des juniors locaux à des architectes offshore expérimentés d'Inde ou des Philippines, ce qui atténue l'inflation salariale mais introduit des frais généraux de coordination et des frictions potentielles en matière de souveraineté des données.

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Les attaques par rançongiciel ont fortement augmenté en 2025, incitant 67,7 % des dirigeants à classer les défenses cybernétiques comme une priorité d'investissement majeure. La loi sur la protection des données personnelles impose des amendes allant jusqu'à 6 milliards IDR (375 000 USD) pour non-conformité, mais une application incohérente laisse les entreprises dans l'incertitude quant à leur responsabilité. L'ambiguïté juridique ralentit les migrations vers le cloud alors que les équipes débattent des limites de résidence des données. L'Indonésie compte moins de 10 000 professionnels certifiés CISSP, un ratio bien inférieur aux normes mondiales, alimentant la demande pour des opérations de sécurité externalisées. La concentration des données de surveillance entre les mains d'une poignée de fournisseurs de services de sécurité gérés (MSSP) amplifie le risque systémique en cas de violation de l'un d'eux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les services surpassent le matériel à mesure que la transformation s'accélère

Les services informatiques représentaient 32,73 % de la part du marché des TIC en Indonésie en 2025 et progresseront à un TCAC de 15,22 % jusqu'en 2031. Les services de sécurité gérés et les services de plateforme cloud revendiquent la part du lion alors que les entreprises externalisent la complexité de la transformation. Les cycles de renouvellement du matériel s'allongent tandis que les budgets logiciels s'orientent vers les abonnements SaaS. Les architectures à confiance zéro fusionnent les domaines de l'infrastructure et de la sécurité, obligeant les fournisseurs à livrer des piles intégrées. La taille du marché des TIC en Indonésie pour les services est susceptible de doubler d'ici 2031 à mesure que les menaces de rançongiciels et les mandats de conformité s'intensifient.

La demande de SaaS localisé en Bahasa Indonesia encourage les éditeurs de logiciels nationaux, qui tirent parti des incitations TKDN pour concurrencer les multinationales. Néanmoins, la pénurie de talents retarde les migrations ERP à grande échelle, nécessitant des déploiements progressifs qui allongent les délais de projet. Les marges des services de communication se compriment sous l'intensité du capital de la 5G, poussant les opérateurs de télécommunications à se concentrer sur l'IoT d'entreprise et l'analytique de périphérie en tant que couches à valeur ajoutée.

Par taille d'entreprise : les PME se numérisent plus vite que les grandes entreprises

Les grandes entreprises ont contribué à 62,84 % des dépenses de 2025, mais les PME affichent le TCAC le plus rapide à 15,67 %, réduisant l'écart. Les programmes gouvernementaux ont intégré 17 millions de micro-entreprises dans les écosystèmes de commerce électronique et de fintech, abaissant les obstacles à l'intégration. L'omniprésence de QRIS permet aux commerçants d'accepter des paiements sans numéraire via des smartphones, les épargnant du capex lié aux points de vente. Les plateformes low-code démocratisent davantage la création d'applications, réduisant la dépendance aux développeurs rares et propulsant l'adoption des PME au sein du marché des TIC en Indonésie.

La modernisation des systèmes hérités pèse sur les grandes entreprises publiques. Les dépendances aux mainframes et les couches complexes de conformité étendent les feuilles de route de migration sur plusieurs années. La filialisation du réseau de fibres de Telkom Indonesia réalloue les capitaux vers le cloud et la sécurité, mais les réorganisations peuvent retarder les mises à niveau informatiques internes. Les fournisseurs capables de servir à la fois les PME cloud natives à haute vélocité et les grandes entreprises averses au risque se positionnent pour une part de portefeuille démesurée.

Par secteur d'utilisateurs finaux : la santé progresse rapidement tandis que le BFSI arrive à maturité

La santé a affiché le TCAC le plus rapide à 15,18 %, catalysée par l'intégration de 10 000 établissements dans un échange de données unifié par SATUSEHAT. Les dossiers médicaux électroniques en temps réel et les consultations de télémédecine soutiennent la demande d'hébergement cloud, de cybersécurité et d'analytique. Les lacunes d'interopérabilité persistent car les anciens systèmes hospitaliers utilisent des formats propriétaires, nécessitant des investissements en middleware que les intégrateurs de services s'empressent de fournir au sein du marché des TIC en Indonésie.

Le BFSI maintient la plus grande tranche verticale à 22,74 % mais croît plus modestement à mesure que les API bancaires ouvertes, les projets pilotes de roupie numérique et la détection avancée des fraudes dominent les agendas de mise à niveau. La consolidation fintech réduit le champ concurrentiel aux entreprises bien capitalisées qui investissent massivement dans des infrastructures sécurisées. Le commerce de détail et le commerce électronique investissent dans des plateformes omnicanales, et la fabrication adopte l'IoT pour la maintenance prédictive, contribuant tous à une croissance verticale diversifiée.

Par modèle de déploiement : les architectures hybrides font le pont entre le patrimoine existant et le cloud

Les déploiements cloud représentaient 46,83 % des revenus de 2025, mais les approches hybrides ont mené la croissance à un TCAC de 15,44 % car les règles de localisation des données exigent des charges de travail dans le pays. La région Jakarta de Microsoft et le site Batam d'Oracle offrent des options cloud conformes. L'hybride permet aux banques de conserver leurs registres comptables principaux sur site tout en exécutant des suites de collaboration dans le cloud, équilibrant conformité et coûts. La taille du marché des TIC en Indonésie allouée à l'hybride devrait dépasser le cloud pur d'ici 2029 si les seuils TKDN se resserrent davantage.

La complexité opérationnelle augmente à mesure que les équipes gèrent des chaînes d'outils doubles pour les actifs sur site et cloud. Les pénuries de compétences alourdissent ce fardeau, incitant les fournisseurs de services gérés à regrouper l'observabilité et la sécurité dans tous les environnements. Le modèle Sahabat-AI d'Indosat, adapté à cinq langues locales, montre comment les plateformes cloud offrent une IA différenciée à grande échelle.

Analyse géographique

Jakarta, Surabaya et Bandung représentent collectivement environ deux tiers des revenus du marché des TIC en Indonésie. Le satellite SATRIA-1, cependant, étend le haut débit à la Papouasie, aux Moluques et aux Petites îles de la Sonde, catalysant une première demande de services à connectivité activée. Les cliniques de santé provinciales adoptent la télémédecine, et les écoles de district déploient des systèmes d'apprentissage hébergés dans le cloud. Les industries des ressources de Sumatra et du Kalimantan déploient l'IoT pour surveiller les actifs pétroliers, gaziers et de plantation, diversifiant l'adoption régionale.

Les boutiques GraPARI nationales de Telkom Indonesia lui confèrent une portée du dernier kilomètre inégalée, tandis que les fournisseurs étrangers s'appuient sur des partenariats avec des distributeurs. La fusion XL Axiata-Smartfren combine 94,5 millions d'abonnés, permettant à l'entité de vendre de manière croisée la 5G d'entreprise et l'IoT dans les provinces mal desservies. Batam se positionne comme un nœud régional de centres de données grâce à la proximité des câbles sous-marins et à un régime de franchise fiscale qui attire les hyperscalers. Néanmoins, les pénuries de talents et les obstacles logistiques en dehors de Java tempèrent la vitesse d'adoption.

La disparité régionale reste marquée. Alors que Jakarta pilote des copilotes d'IA et des analytiques avancées, les PME des îles orientales commencent seulement à numériser la facturation. Les fournisseurs qui adaptent leurs modèles de mise sur le marché au pouvoir d'achat local et à l'alphabétisation numérique accéléreront la pénétration et élargiront le marché des TIC en Indonésie.

Paysage concurrentiel

Les dix premiers fournisseurs contrôlent environ 40 à 45 % des dépenses totales, indiquant une fragmentation modérée. Telkom Indonesia, Indosat Ooredoo Hutchison et l'entité XL Axiata-Smartfren regroupent connectivité, cloud et sécurité gérée, créant des coûts de changement élevés. Les hyperscalers tels que Microsoft et Oracle construisent des régions dans le pays pour se conformer à la résidence des données, contournant l'infrastructure des opérateurs de télécommunications pour des engagements directs avec les entreprises. Les règles TKDN orientent les fournisseurs étrangers vers des coentreprises avec des intégrateurs nationaux, redistribuant la création de valeur localement.

La spécialisation verticale émerge comme le principal facteur de différenciation. Le cloud d'IA souverain d'Accenture se concentre sur les charges de travail réglementées dans le BFSI et le gouvernement, en tirant parti de modèles de langage localisés et d'un hébergement dans le pays.[3]Accenture. « Partenariat Accenture et Indosat pour le cloud d'IA souverain. » Septembre 2024. https://www.accenture.com Le centre de données JK1 d'Equinix d'une valeur de 74 millions USD cible l'interconnexion multi-cloud pour les applications de périphérie sensibles à la latence. Les startups proposant des plateformes low-code sous-cotent les frais de licence des multinationales et séduisent les PME en livrant des modèles préconfigurés adaptés aux règles fiscales et de paie indonésiennes.

L'informatique de périphérie présente une opportunité d'espace vierge, bien que les cas d'usage commerciaux restent naissants. Les opérateurs de centres de données investissent dans des points de présence régionaux pour capter la demande future de véhicules autonomes et de charges de travail de l'industrie 4.0. Par ailleurs, la hausse des tarifs d'électricité contraint les opérateurs à sécuriser des accords d'achat d'énergie renouvelable au risque d'une érosion des marges, ce qui pourrait finalement favoriser les hyperscalers à forte intensité capitalistique.

Leaders de l'industrie des TIC en Indonésie

PT Telkom Indonesia (Persero) Tbk

Indosat Ooredoo Hutchison Tbk

XL Axiata Tbk

Huawei Technologies Co., Ltd.

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2026 : Bank Indonesia a publié des directives provisoires pour l'intégration du règlement brut en temps réel avec les projets pilotes de roupie numérique basés sur la blockchain, visant l'achèvement du bac à sable d'ici le troisième trimestre 2026

- Novembre 2025 : Tata Consultancy Services s'est engagée à investir 1 milliard USD dans sa plateforme HyperVault pour une gestion sécurisée des données conforme à la loi PDPL

- Avril 2025 : Microsoft a confirmé un investissement de 1,7 milliard USD dans le cloud d'IA et s'est engagé à former 840 000 Indonésiens.

- Octobre 2025 : Telkom Indonesia a finalisé la filialisation de son réseau de fibres de 200 000 km dans Infranexia afin de concentrer les capitaux sur les services cloud et de cybersécurité

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indonésien des TIC comme l'ensemble des dépenses annuelles consacrées au matériel, aux logiciels packagés et personnalisés, aux activités de service et de soutien, aux abonnements aux télécommunications et aux plateformes numériques émergentes qui permettent la création, le stockage, la transmission et l'utilisation d'informations électroniques par les entreprises et le gouvernement. Les dépenses liées uniquement à l'électronique grand public (téléviseurs, consoles de jeux) ou aux abonnements aux services de médias en ligne ne sont pas incluses.

Exclusion du champ d'application : Les appareils de divertissement domestique autonomes restent en dehors du champ d'application, ce qui nous permet de rester concentrés sur la demande de TIC axée sur les entreprises.

Aperçu de la segmentation

- Par type de produit

- Matériel informatique

- Matériel d'ordinateur

- Équipements de réseau

- Périphériques

- Logiciels informatiques

- Services informatiques

- Conseil et mise en œuvre informatiques

- Externalisation informatique (ITO)

- Externalisation des processus métier (BPO)

- Services de sécurité gérés

- Services cloud et de plateforme

- Infrastructure informatique

- Sécurité informatique / Cybersécurité

- Sécurité des applications

- Sécurité du cloud

- Sécurité des données

- Sécurité réseau

- Sécurité des terminaux

- Protection des infrastructures

- Gestion intégrée des risques

- Gestion des identités et des accès (IAM)

- Services de communication

- Matériel informatique

- Par taille d'entreprise

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Gouvernement et secteur public

- Pétrole et gaz

- TI et télécommunications

- Commerce de détail, commerce électronique et consommateurs

- Fabrication et industrie

- Énergie et services publics

- Santé

- Autres secteurs d'utilisateurs finaux (transport, logistique, éducation, hôtellerie)

- Par modèle de déploiement

- Sur site

- Cloud

- Hybride

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes structurées avec des DSI locaux, des planificateurs de télécommunications, des architectes de l'informatique dématérialisée et des distributeurs à travers Java, Sumatra et Kalimantan nous ont aidés à valider des ensembles de licences typiques, des structures de marge et la croissance attendue du trafic induite par la 5G. Les commentaires des start-ups, des grandes agences publiques et des détaillants de taille moyenne ont comblé les lacunes des données sur le nombre de sièges SaaS et l'adoption de la cybersécurité.

Recherche documentaire

Nous avons commencé par les tableaux du Bureau indonésien des statistiques sur la valeur ajoutée des TIC, les documents budgétaires de Kominfo et les statistiques de paiement de la Banque d'Indonésie, qui situent les flux de dépenses dans l'ensemble de l'économie. Des organismes commerciaux tels qu'Apjatel et l'Organisation indonésienne des fournisseurs de centres de données nous ont fourni des données granulaires sur les ajouts de fibres-milles et la capacité installée en mégawatts, tandis que les demandes de brevets sur Questel nous ont aidés à suivre les innovations rapides en matière de logiciels de sécurité. Les documents 10-K des entreprises, les dossiers des investisseurs de Telkom et la presse régionale diffusée par Dow Jones Factiva ont complété les références de prix pour les appareils et les blocs de nuage. Compte tenu des contraintes d'espace, de nombreuses autres sources publiques et d'abonnement ont été consultées à des fins de recoupement et d'éclaircissement.

Un deuxième balayage a permis de recueillir les lignes d'expédition douanières via Volza, les rapports d'outillage IMTMA pour les importations de serveurs et les chiffres d'Asia Metal pour les coûts d'entrée des semi-conducteurs, ce qui nous a permis d'obtenir des références de coûts qui sous-tendent les volumes de matériel. Ces ensembles de données nous ont permis d'ancrer les prix de vente moyens et de repérer les anomalies avant la modélisation.

Dimensionnement du marché et prévisions

Nous avons construit un modèle descendant en commençant par les dépenses nationales en TIC indiquées dans les comptes publics, qui sont ensuite divisées par les taux de pénétration de la fibre optique, la part des dépenses informatiques des entreprises dans le PIB, l'adoption des smartphones, la construction de mégawatts dans les centres de données, l'indice moyen des prix de l'informatique dématérialisée et les plans d'investissement de Kominfo. Les totaux des segments cibles sont ensuite recoupés avec les totaux ascendants sélectifs des fournisseurs (livraisons d'appareils échantillonnés × valeurs des ASP et des contrats de services gérés) afin d'affiner chaque groupe. La régression multivariée sur les six variables ci-dessus détermine nos prévisions pour 2025-2030, tandis que les fourchettes de scénarios tiennent compte des fluctuations monétaires et des changements de politique. Une seule mention : la réconciliation descendante et ascendante assure la cohérence interne sans sur-ingénierie.

Cycle de validation et de mise à jour des données

Les résultats des modèles sont soumis à des audits de variance, à un examen par les pairs et à l'approbation d'un analyste. Nous procédons à une actualisation tous les douze mois, en rouvrant le classeur plus tôt en cas d'événements importants liés à la politique, à la tarification ou à la fusion. Les clients reçoivent donc la dernière version validée du modèle.

Pourquoi les chiffres de référence de Mordor sur les TIC en Indonésie tiennent la route

Les estimations publiées diffèrent souvent ; les limites de la définition, les listes d'intrants et le calendrier d'actualisation sont rarement alignés.

Les principaux facteurs d'écart sont les suivants : les gadgets grand public sont-ils mélangés aux budgets des entreprises, comment les dépenses en devises sont-elles converties et à quel rythme la déflation des prix du cloud est-elle intégrée ? Mordor Intelligence ne rapporte que les dépenses TIC directes des entreprises, applique les taux de roupie moyens par trimestre et révise le modèle chaque année, alors que d'autres éditeurs peuvent utiliser les ventes électroniques au détail, les taux de change d'un seul jour ou des cycles de rafraîchissement plus longs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 46,57 B (2025) | Renseignements sur le Mordor | - |

| USD 43,80 B (2024) | Conseil mondial A | inclut l'électronique grand public et associe la large bande domestique aux circuits d'entreprise |

| USD 45,20 B (2024) | Journal professionnel B | repose sur des intentions de dépenses basées sur des enquêtes, validation limitée par rapport aux données fiscales |

| USD 50,00 B (2024) | Industrie Service C | applique un taux fixe USD-IDR et omet les ajustements liés à l'érosion des prix pour les charges de travail en nuage |

Dans l'ensemble, la comparaison montre que lorsque le champ d'application, le traitement des devises et la fréquence des mises à jour sont normalisés, l'approche disciplinée de Mordor offre une base de référence équilibrée et transparente que les décideurs peuvent rattacher à des variables concrètes et à des étapes reproductibles.

Questions clés traitées dans le rapport

Quel est le TCAC prévu pour les TIC en Indonésie jusqu'en 2031 ?

Le marché des TIC en Indonésie devrait se développer à un TCAC de 14,78 % de 2026 à 2031.

Quelle catégorie de produits domine les dépenses ?

Les services informatiques représentaient 32,73 % des dépenses en 2025 et continuent de dépasser la croissance du matériel et des logiciels.

Pourquoi les déploiements hybrides croissent-ils plus vite que le cloud pur ?

Les entreprises adoptent des architectures hybrides pour satisfaire les mandats de localisation des données tout en tirant parti de la scalabilité du cloud, ce qui se traduit par un TCAC de 15,44 % pour ce modèle.

Comment le satellite SATRIA-1 influence-t-il la demande régionale ?

En connectant 30 000 installations publiques dans des provinces reculées, SATRIA-1 ouvre une nouvelle demande pour la télémédecine, le gouvernement électronique et les services d'éducation.

Quel secteur d'activité se développe le plus rapidement ?

La santé progresse à un TCAC de 15,18 % grâce à la plateforme nationale d'échange de données SATUSEHAT.

Quels défis menacent la croissance du marché ?

Les pénuries de talents, les risques de cybersécurité et la hausse des tarifs d'électricité augmentent les coûts des projets et la complexité d'exécution.

Dernière mise à jour de la page le: