Taille et part du marché des TIC au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

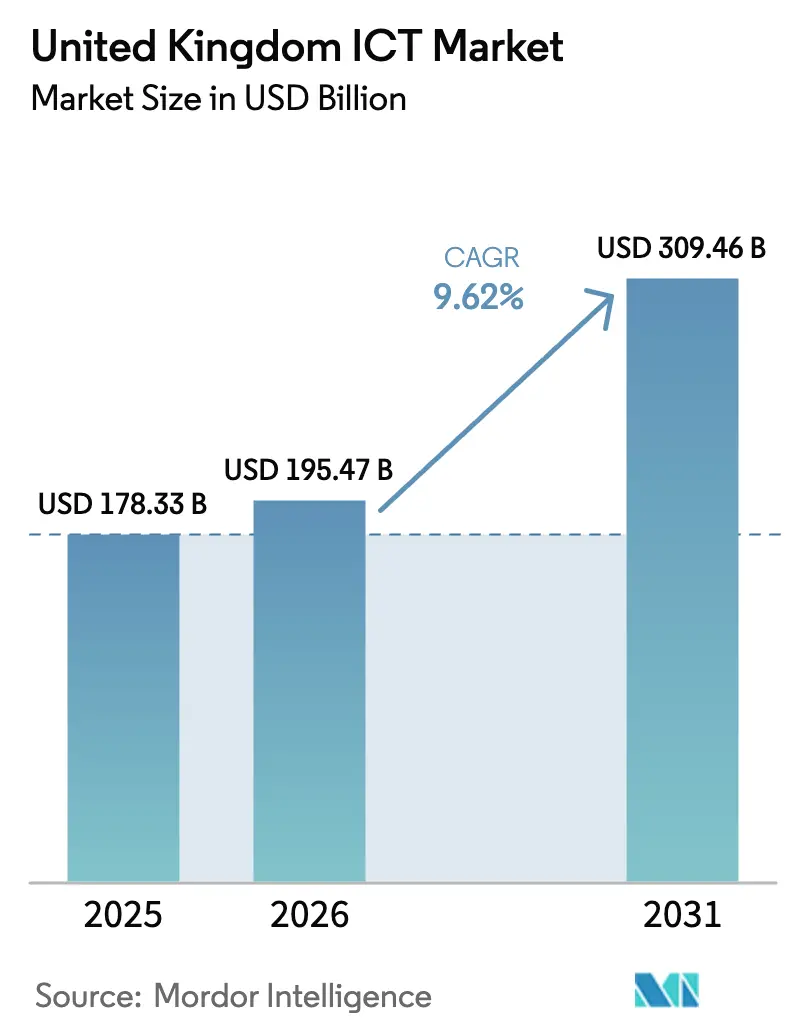

| Taille du marché de l'année de base (2025) | 178.33 Milliards de dollars |

| Taille du Marché (2026) | 195.47 Milliards de dollars |

| Taille du Marché (2031) | 309.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC au Royaume-Uni par Mordor Intelligence

La taille du marché des TIC au Royaume-Uni en 2026 est estimée à 195,47 milliards USD, en progression par rapport à la valeur de 2025 de 178,33 milliards USD, avec des projections pour 2031 à 309,46 milliards USD, croissant à un TCAC de 9,62 % sur la période 2026-2031.[1]Département des Sciences, de l'Innovation et de la Technologie, "Stratégie nationale des semi-conducteurs", gov.uk Cette croissance surpasse les catégories d'infrastructure traditionnelles, car les acheteurs des secteurs public et privé considèrent la technologie comme un générateur de valeur plutôt que comme un centre de coûts. La demande s'accélère sur trois fronts : les grands programmes de transformation au sein du gouvernement central, les investissements hyperscale dans le cloud par des fournisseurs mondiaux, et une vague sans précédent de soutien à la numérisation des petites entreprises. Parallèlement, le déploiement de la 5G, la construction de centres de données prêts pour le quantique et les offres de logiciels en tant que service (SaaS) spécifiques à chaque secteur élargissent la base adressable du marché des TIC au Royaume-Uni, attirant de nouveaux entrants et reconfigurant les stratégies des acteurs établis. L'intensification de l'exposition aux cybermenaces oriente les budgets vers des architectures de confiance zéro, transformant la sécurité d'une dépense de conformité en une priorité de résilience au niveau des conseils d'administration. La volatilité de la chaîne d'approvisionnement en semi-conducteurs reste un frein, mais des interventions politiques telles que la Stratégie nationale des semi-conducteurs dotée d'1 milliard GBP (1,34 milliard USD) sont conçues pour atténuer les goulots d'étranglement matériels et maintenir l'élan.

Principaux enseignements du rapport

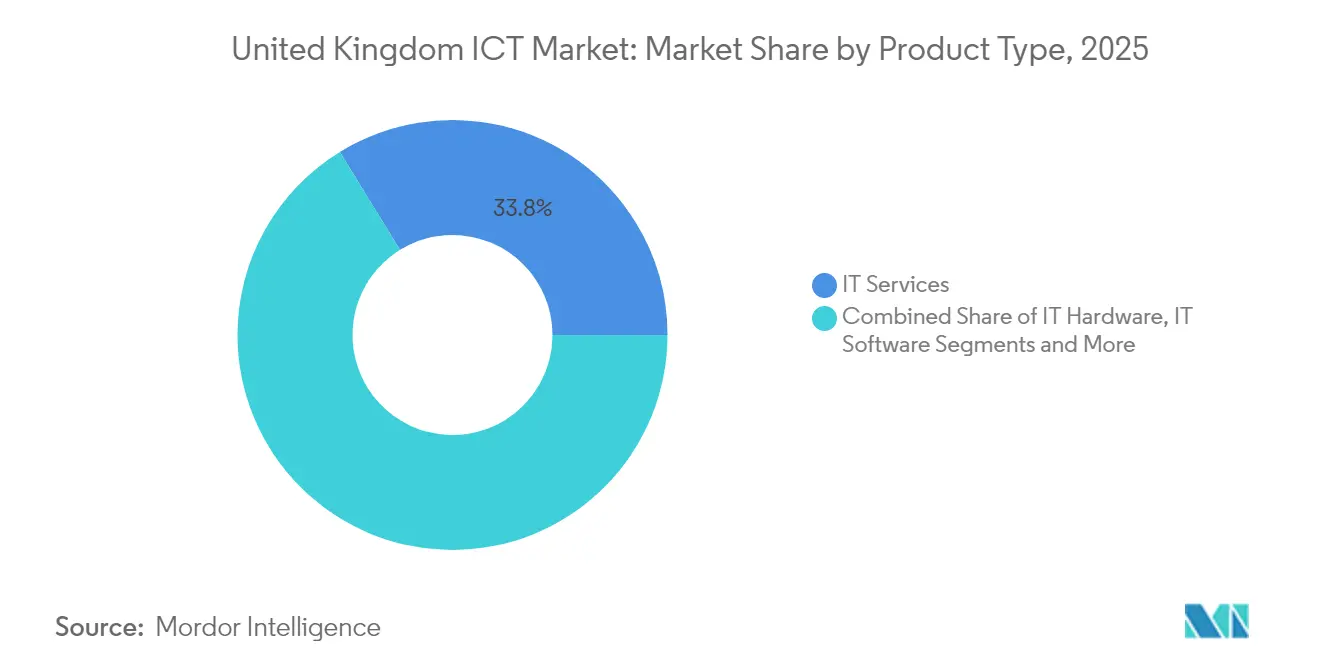

- Par type de produit, les services informatiques ont capté 33,78 % de la part du marché des TIC au Royaume-Uni en 2025, la sécurité étant le type à la croissance la plus rapide avec un TCAC de 9,71 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont détenu 55,48 % de la taille du marché des TIC au Royaume-Uni en 2025, tandis que les PME ont enregistré un TCAC de 10,04 % jusqu'en 2031.

- Par secteur vertical d'utilisation finale, l'administration publique a contribué à hauteur de 18,11 % de la part de marché en 2025, tandis que le jeu vidéo et l'esport devraient se développer à un TCAC de 11,06 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC au Royaume-Uni

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte progression de la demande en logiciels en tant que service (SaaS) | +2.1% | Londres et le Sud-Est | Moyen terme (2 à 4 ans) |

| Technologies numériques dans le secteur de la santé | +1.8% | National (NHS) | Long terme (≥ 4 ans) |

| Expansion de l'infrastructure 5G | +1.5% | Pôles urbains | Moyen terme (2 à 4 ans) |

| Dépenses de cybersécurité des entreprises | +1.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Incitations numériques pour les PME | +1.2% | Régions via Made Smarter | Moyen terme (2 à 4 ans) |

| Centres de données prêts pour le quantique | +0.8% | Triangle d'or et Écosse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte progression de la demande de logiciels en tant que service (SaaS)

L'adoption du SaaS s'étend de la productivité bureautique aux processus critiques de finance, ressources humaines et chaîne d'approvisionnement, reconfigurant les modèles d'approvisionnement qui privilégiaient autrefois les licences perpétuelles. Le programme Help to Grow Digital a distribué des bons logiciels de 5 000 GBP (6 749,0 USD) à une base adressable de 1,2 million d'entreprises, créant un segment de PME numérisées qui soutient désormais des revenus SaaS récurrents. Environ 90 % des entreprises britanniques utilisaient au moins un service cloud en 2024, contre 78 % en 2022, et les éditeurs se tournent vers des offres verticalisées répondant à des réglementations sectorielles strictes. Les niveaux d'entrée freemium, les assistants IA intégrés aux produits et la facturation à l'usage rendent le SaaS attrayant pour les entreprises soucieuses de leur budget, tandis que les intégrations avec les API du HMRC et de Companies House éliminent les efforts manuels de conformité.

Essor de l'adoption des technologies numériques dans le secteur de la santé

Seulement 63 % des établissements du NHS disposaient de fonctionnalités fondamentales de dossiers patients électroniques en 2024, laissant un déficit d'investissement de 23,98 milliards GBP (32,36 milliards USD) désormais réservé pour être comblé d'ici 2026 sur NHS.UK. Les priorités de dépenses comprennent les entrepôts de données interopérables, les diagnostics assistés par l'IA et les couches de sécurité à confiance zéro pour protéger les informations de santé sensibles. Les projets pilotes de surveillance à distance ont démontré une réduction de 26 % des réadmissions, encourageant une mise à l'échelle dans les systèmes de soins intégrés. Les fournisseurs spécialisés dans l'intégration HL7-FHIR, l'hébergement cloud de qualité médicale et l'apprentissage fédéré bénéficient de cycles d'approvisionnement accélérés à mesure que les établissements passent des preuves de concept aux déploiements en production. Les services de télésanté, normalisés pendant la COVID-19, restent au-dessus de 30 % des consultations ambulatoires, soutenant la demande en vidéo sécurisée, objets connectés portables et plateformes d'analyse.

Expansion de l'infrastructure 5G à l'échelle nationale

La 5G autonome couvre plus de 85 % de la population du Royaume-Uni en 2025, permettant le découpage du réseau pour prendre en charge des cas d'usage entreprises dédiés. Le financement gouvernemental des bancs d'essai et essais 5G à hauteur de 200 millions GBP (269,96 milliards USD) a validé des applications telles que les ambulances connectées, les ports intelligents et les drones agricoles. Les usines manufacturières mettant en œuvre la 5G privée signalent des réductions de latence de 40 ms sur le Wi-Fi à moins de 5 ms, ouvrant la voie à l'automatisation en boucle fermée. Les opérateurs diversifient leur activité de la connectivité vers des services d'edge gérés, en s'associant avec des hyperscalers pour co-localiser des nœuds MEC à l'intérieur des centres de données. Les enchères de spectre dans les bandes 700 MHz et 3,6 GHz réservent des portions aux licences industrielles locales, stimulant la croissance pour les intégrateurs qui regroupent radios, capteurs IoT et frameworks applicatifs.

Augmentation des dépenses de cybersécurité des entreprises britanniques

Le chiffre d'affaires de la cybersécurité a atteint 13,2 milliards GBP (17,81 milliards USD) en 2024 avec 67 000 employés, reflétant un passage des dépenses axées sur la conformité aux investissements en résilience. Des attaques par rançongiciel très médiatisées, comme la violation Synnovis, ont déclenché des amendes ICO de 3,07 millions GBP (4,14 millions USD), poussant les conseils d'administration à allouer 15 à 20 % des budgets informatiques à la sécurité contre 9 % trois ans plus tôt. L'accès réseau à confiance zéro, les sauvegardes immuables et l'assurance cybersécurité sont désormais des postes budgétaires obligatoires. Les services financiers et l'administration publique sont en tête de l'adoption des projets pilotes de cryptographie résistante au quantique. Les fournisseurs nationaux s'appuient sur les directives du NCSC britannique comme différenciateur de marché, en exportant des solutions vers les nations du Commonwealth qui calquent les réglementations cyber britanniques.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en semi-conducteurs | -1.6% | Fabrication et centres de données | Moyen terme (2 à 4 ans) |

| Prévalence des rançongiciels | -1.2% | Santé et gouvernements locaux | Court terme (≤ 2 ans) |

| Complexité de la conformité post-Brexit | -0.9% | Multinationales et finance | Long terme (≥ 4 ans) |

| Pénurie de talents avancés en IA/ML | -0.7% | Londres, Cambridge, Édimbourg | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en semi-conducteurs et pression inflationniste

Le Royaume-Uni s'approvisionne à 98 % en puces avancées en Asie, exposant les constructions de centres de données et les cycles de renouvellement des équipements à de longs délais d'approvisionnement et à des inflations de prix de 12 à 18 %. Le chiffre d'affaires national de 9,6 milliards GBP (12,95 milliards USD) ne représente que 2 % du marché mondial des semi-conducteurs, de sorte que la Stratégie nationale des semi-conducteurs alloue 1 milliard GBP (1,34 milliard USD) aux outils de conception, aux fabs de composés et à l'emballage avancé sur dix ans. Cependant, les ajouts de capacité ne seront pas matures avant 2028, obligeant les intégrateurs à repenser les nomenclatures autour de nœuds plus facilement disponibles et à développer des partenariats de redistribution de puces en Europe.

Forte prévalence du vol de données et des incidents de rançongiciels

Les taux de victimes de rançongiciels ont doublé pour atteindre 1 % des organisations britanniques entre 2024 et 2025, soit environ 19 000 entités. Les perturbations dans le secteur de la santé, notamment un arriéré d'analyses sanguines dans le sud-est de Londres, ont mis en évidence le coût économique. Le futur projet de loi sur la cybersécurité et la résilience impose la déclaration des incidents dans les 72 heures et pourrait interdire les paiements de rançons par le secteur public, ajoutant des contraintes de conformité mais améliorant la fidélité des données pour le renseignement sur les menaces. Les budgets sont réalloués des projets de croissance vers la détection des menaces sur les terminaux, les centres opérationnels de sécurité en tant que service et la formation à la cyberhygiène, freinant les dépenses TIC discrétionnaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'architecture des services pilote l'évolution du marché

Le marché des TIC au Royaume-Uni a affiché un mix dominé par les services en 2025, les services informatiques représentant 33,78 % des dépenses. Dans ce flux, les services gérés ont progressé de 9,9 % pour pallier les pénuries de compétences, et les services professionnels cloud ont augmenté de 12,4 % en raison de la complexité multi-cloud. La convergence des infrastructures et des communications a produit des plateformes clé en main combinant calcul, stockage et connectivité. La demande en matériel est restée résiliente pour les routeurs edge et les équipements durcis soutenant le travail hybride et l'IoT.

Le passage aux modèles d'abonnement a redéfini les flux de trésorerie des logiciels, stimulant le taux d'adoption des moteurs d'inférence IA et des plateformes low-code. Les éditeurs monétisent les API verticales et les modules de conformité, transformant les suites ERP et CRM en écosystèmes. La sécurité, type à la croissance la plus rapide avec un TCAC de 9,71 %, regroupe désormais le renseignement sur les menaces et la réponse aux incidents, intégrant les services dans les frais de licence. Cette dynamique positionne les fournisseurs axés sur les résultats pour supplanter les éditeurs de produits legacy sur l'ensemble du marché des TIC au Royaume-Uni.

Par taille d'entreprise : la numérisation des PME accélère la dynamique du marché

Les grandes entreprises ont contrôlé 55,48 % des dépenses de 2025, bénéficiant d'économies d'échelle et de cadres d'achats mondiaux. Elles continuent d'intégrer les systèmes OT et IT, en investissant dans des passerelles API et des solutions de tissu de données. Pendant ce temps, les PME représentant 99,9 % des entreprises britanniques génèrent les revenus incrémentaux les plus rapides, avec un TCAC de 10,04 %. Des subventions telles que le bon de 20 000 GBP de Made Smarter pour les PME manufacturières catalysent les déploiements de robotique, MES et maintenance prédictive.

Les niveaux freemium cloud, l'analytique à la consommation et les outils d'automatisation sans code aplanissent les barrières à l'adoption. Les PME recourent de plus en plus aux services de sécurité gérés et aux services de DSI virtuel, représentant 46 % des nouveaux tickets de service desk en 2025. Les PME en transformation numérique améliorent leur chiffre d'affaires de 25 % en moyenne dans l'année suivant l'adoption de logiciels, renforçant une boucle de rétroaction positive qui élargit le marché des TIC au Royaume-Uni.

Par secteur vertical d'utilisation finale : le leadership du secteur public stimule l'adoption

L'administration publique a contribué à hauteur de 18,11 % des revenus de 2025, portée par le programme Making Tax Digital du HMRC, les migrations vers le cloud des conseils municipaux et les réformes de la cybersécurité de la défense. Les accords-cadres tels que G-Cloud 14 simplifient les appels d'offres et soutiennent les volumes.

Le jeu vidéo et l'esport ont affiché le TCAC le plus élevé à 11,06 %, portés par 1,56 milliard GBP (2,10 milliards USD) de recettes du jeu mobile, des contrats d'infrastructure de jeu cloud et des crédits d'impôt pour les studios VR. Le BFSI numérise les API de lutte contre le blanchiment d'argent et les API de banque ouverte, tandis que les services publics d'énergie investissent dans la sécurité OT des réseaux intelligents. Les dépenses Industry 4.0 dans la fabrication dépassent 4 milliards GBP (5,4 milliards USD), avec 69 % des entreprises intégrant l'IA d'ici 2025. Les projets numériques de santé passent de la numérisation des dossiers au triage par IA et à la robotique chirurgicale, ajoutant une demande à long terme pour une connectivité sécurisée à large bande dans l'ensemble du marché des TIC au Royaume-Uni.

Analyse géographique

Londres et le Sud-Est contribuent à environ 44,60 % du marché des TIC au Royaume-Uni. Les denses campus de services financiers nécessitent une colocalisation à faible latence et des fibres à sécurité quantique, soutenant un écosystème de prestataires de services gérés et de scale-ups fintech. Le taux de vacance des centres de données dans le Grand Londres est tombé en dessous de 4 % en 2025 à la suite des expansions des hyperscalers et du lancement de clouds souverains.

L'arc Cambridge-Oxford combine des fonds de capital-risque en technologies de pointe avec des universités de recherche de renommée mondiale, favorisant l'émergence de concepteurs de puces et de startups en informatique quantique. Les conseils municipaux déploient des navettes autonomes connectées en 5G et des objets connectés de villes intelligentes, stimulant les commandes TIC régionales. Le corridor Édimbourg-Glasgow en Écosse se concentre sur la fintech et le développement de jeux vidéo. Les subventions de décentralisation du secteur public financent le haut débit rural et les académies de compétences numériques, répartissant la demande à travers les Highlands. Le Pays de Galles s'appuie sur son cluster de semi-conducteurs composés à Newport pour séduire les contrats de défense et d'automobile, tandis que les centres de services partagés d'Irlande du Nord consomment des plateformes cloud de RH et de finance. Les fonds de nivellement canalisent les déploiements 5G et fibre dans les Midlands et le Nord, attirant des nœuds edge hyperscale vers Manchester et Leeds. Le paysage réglementaire, comprenant l'alignement sur le RGPD de l'UE maintenu après le Brexit ainsi que la réforme émergente de la protection des données au Royaume-Uni, oblige les fournisseurs à concevoir des stratégies de souveraineté des données multi-régions dans l'ensemble du marché des TIC au Royaume-Uni.

Paysage concurrentiel

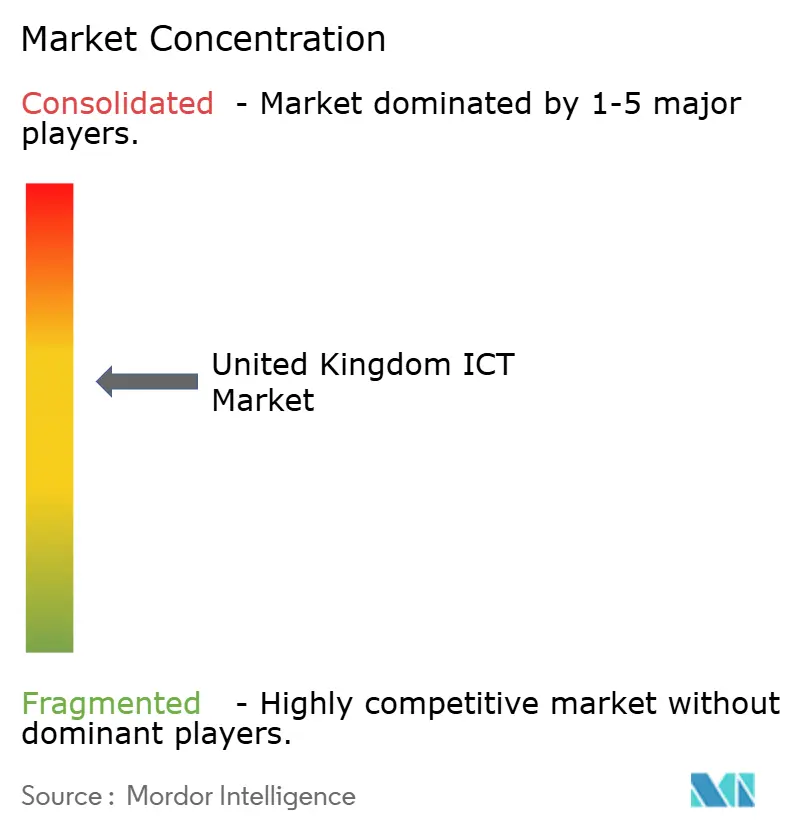

Le marché des TIC au Royaume-Uni est modérément concentré. BT Group, Microsoft, AWS et Vodafone ancrent l'infrastructure de base avec des contrats gouvernementaux à long terme, tandis que Capita, Softcat et Computacenter offrent une portée d'intégration auprès des entreprises régionales. Les hyperscalers étendent leurs zones locales, AWS s'engageant à investir 8 milliards USD dans de nouvelles capacités de centres de données au Royaume-Uni d'ici 2030. L'alliance Cisco-NVIDIA de 2025 injecte des structures Ethernet optimisées pour l'IA, répondant à la demande de clusters à haute densité de GPU.[3]IT Brief UK, "Cisco et NVIDIA unissent leurs forces pour renforcer les centres de données IA", itbrief.co.uk

Les spécialistes nationaux de la cybersécurité tels que Darktrace et NCC Group captent les vagues d'adoption de la confiance zéro. Les leaders en conception de semi-conducteurs ARM et Graphcore tirent parti des crédits R&D gouvernementaux, et des startups en informatique quantique comme Quantinuum attirent des investissements étrangers. Les fournisseurs se différencient par leurs accréditations sectorielles — ISO 27001 pour la santé, accréditation FCA pour le BFSI — augmentant les coûts de changement.

Les mouvements stratégiques comprennent le lancement par BT et Toshiba d'un réseau à distribution de clés quantiques sécurisé, l'amélioration radio de 700 millions GBP (944,9 milliards USD) de Virgin Media O2, et le déploiement du service TruScale en tant que service par Lenovo. Les partenaires de distribution se consolident, comme en témoigne l'acquisition de MSP régionaux par Softcat pour renforcer son empreinte dans le secteur public. Les mandats de durabilité poussent les fournisseurs à s'approvisionner à 100 % en énergie renouvelable pour les centres de données, influençant la sélection des sites de colocalisation dans le marché des TIC au Royaume-Uni.

Leaders du secteur des TIC au Royaume-Uni

ZTE Corporation

Cisco Systems, Inc.

Fujitsu Services Ltd

CommScope Holding Co. Inc.

Ciena Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Cisco et NVIDIA ont lancé une architecture de réseau de centre de données unifiée prête pour l'IA afin d'accélérer les déploiements d'IA en entreprise.

- Février 2025 : Virgin Media O2 s'est engagée à investir 700 millions GBP (944,9 milliards USD) pour étendre la couverture 4G/5G, soutenant l'adoption de réseaux privés dans la fabrication et la logistique.

- Janvier 2025 : AWS a annoncé un investissement supplémentaire de 8 milliards USD dans l'infrastructure au Royaume-Uni, ciblant les charges de travail IA et à haute performance.

- Décembre 2024 : BT, Toshiba et Equinix ont activé le premier réseau commercial de distribution de clés quantiques au Royaume-Uni pour des clients dans le secteur financier.

Périmètre du rapport sur le marché des TIC au Royaume-Uni

Les TIC désignent un ensemble d'applications technologiques utilisées pour transmettre et traiter l'information. Le terme TIC est issu de la combinaison de l'information, de la communication et de la technologie.

Le marché des TIC au Royaume-Uni est segmenté par type (matériel informatique (matériel informatique, équipements réseau, périphériques), logiciels informatiques, services informatiques (services gérés, services de processus métier, services de conseil en affaires, services cloud), infrastructure informatique/centres de données (centres de données en colocalisation, stockage en centres de données, serveurs en centres de données, calcul en centres de données), sécurité informatique/cybersécurité (sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection de l'infrastructure, gestion intégrée des risques, équipements de sécurité réseau, sécurité des terminaux), services de communication), par taille d'entreprise (petites et moyennes entreprises, grandes entreprises), par secteur vertical (BFSI, TI et télécoms, gouvernement, commerce de détail et e-commerce, fabrication, énergie et services publics, autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

Le marché des TIC au Royaume-Uni suit les revenus générés par la vente d'offres TIC, notamment le matériel informatique, les logiciels informatiques, les services informatiques, l'infrastructure informatique et les services de communication utilisés dans divers secteurs d'utilisation finale à travers le Royaume-Uni.

L'étude suit les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui étaye les estimations du marché et les taux de croissance sur la période de prévision. L'étude suit également les revenus générés par les différents types de TIC utilisés dans divers secteurs verticaux à travers le Royaume-Uni. De plus, l'étude fournit les tendances du marché des TIC au Royaume-Uni, ainsi que les principaux profils de fournisseurs. L'étude analyse en outre l'impact global de la COVID-19 sur l'écosystème.

| Matériel informatique | Matériel informatique (ordinateurs) |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Conseil et mise en œuvre informatiques |

| Externalisation informatique (ITO) | |

| Externalisation des processus métier (BPO) | |

| Services de sécurité gérés | |

| Services cloud et de plateforme | |

| Infrastructure informatique | |

| Sécurité informatique/Cybersécurité | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Gouvernement et administration publique |

| BFSI |

| TI et télécoms |

| Énergie et services publics |

| Commerce de détail, e-commerce et logistique |

| Fabrication et Industry 4.0 |

| Santé et sciences de la vie |

| Pétrole et gaz |

| Jeux vidéo et esport |

| Autres secteurs verticaux |

| Par type de produit | Matériel informatique | Matériel informatique (ordinateurs) |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Conseil et mise en œuvre informatiques | |

| Externalisation informatique (ITO) | ||

| Externalisation des processus métier (BPO) | ||

| Services de sécurité gérés | ||

| Services cloud et de plateforme | ||

| Infrastructure informatique | ||

| Sécurité informatique/Cybersécurité | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur vertical d'utilisation finale | Gouvernement et administration publique | |

| BFSI | ||

| TI et télécoms | ||

| Énergie et services publics | ||

| Commerce de détail, e-commerce et logistique | ||

| Fabrication et Industry 4.0 | ||

| Santé et sciences de la vie | ||

| Pétrole et gaz | ||

| Jeux vidéo et esport | ||

| Autres secteurs verticaux | ||

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché des TIC au Royaume-Uni en 2031 ?

Les prévisions situent le marché à 309,46 milliards USD d'ici 2031, contre 195,47 milliards USD en 2026.

Quel segment connaît la croissance la plus rapide dans les dépenses TIC au Royaume-Uni ?

La sécurité informatique est en tête avec un TCAC de 9,71 % jusqu'en 2031, à mesure que les entreprises adoptent des architectures de confiance zéro.

Quelle est l'importance de la demande des PME en matière de solutions technologiques ?

Les PME affichent un TCAC de 10,04 %, aidées par les subventions Made Smarter et l'accessibilité financière des offres SaaS basées sur le cloud.

Quel rôle joue la 5G dans la transformation des entreprises ?

La 5G autonome permet des réseaux privés à faible latence soutenant l'Industry 4.0, les ports intelligents et la santé connectée.

Comment les problèmes d'approvisionnement en semi-conducteurs sont-ils traités ?

La Stratégie nationale des semi-conducteurs alloue 1 milliard GBP (1,35 milliard USD) pour renforcer la conception nationale et les capacités d'emballage avancé.

Pourquoi le déploiement hybride est-il le modèle dominant ?

Les entreprises équilibrent la scalabilité du cloud avec les besoins de souveraineté et de performance sur site, conduisant à une approche hybride pour la plupart des charges de travail.

Dernière mise à jour de la page le: