Taille et part du marché des TIC en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 17.74 Milliards de dollars |

| Taille du Marché (2026) | 19.68 Milliards de dollars |

| Taille du Marché (2031) | 33.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en Thaïlande par Mordor Intelligence

La taille du marché des TIC en Thaïlande devrait passer de 17,74 milliards USD en 2025 à 19,68 milliards USD en 2026 et devrait atteindre 33,08 milliards USD d'ici 2031, à un TCAC de 10,95 % sur la période 2026-2031. Cette expansion reflète l'ambition du pays de devenir un centre numérique régional, portée par la couverture nationale de la 5G, les investissements dans des centres de données hyperscale et le mandat gouvernemental axé sur le cloud. Les fournisseurs de services de télécommunications monétisent le découpage en tranches du réseau 5G pour l'IoT industriel, tandis que les investissements directs étrangers dépassant 1 milliard USD dans des installations refroidies par liquide prêtes pour l'IA ancrent l'écosystème des centres de données. Le marché des TIC en Thaïlande est également soutenu par la modernisation dans le cadre de l'Industrie 4.0 à travers le Corridor économique oriental, la demande croissante de services de cybersécurité et l'octroi de licences de banques virtuelles qui élargissent l'infrastructure fintech. Dans le même temps, le marché est confronté à des pénuries de talents et à des règles plus strictes de localisation des données qui augmentent les coûts de conformité.

Principaux enseignements du rapport

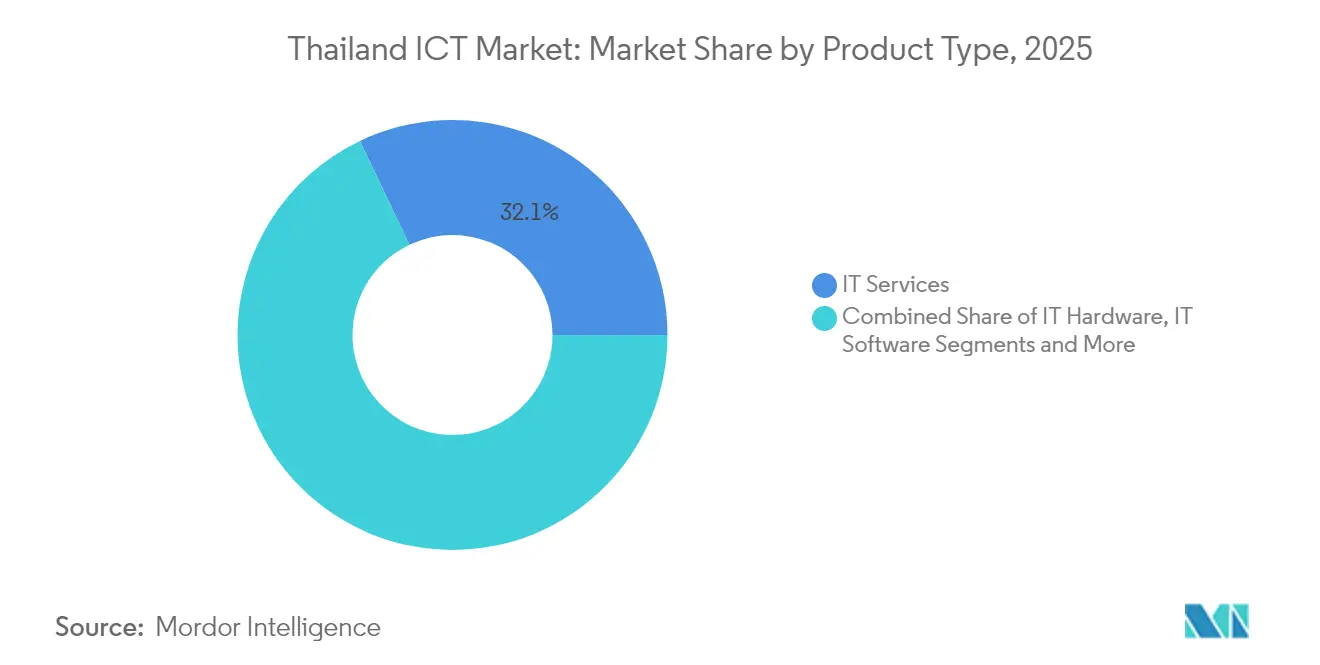

- Par type de produit, les services informatiques représentaient 32,08 % de la part de marché des TIC en Thaïlande en 2025 ; les services cloud au sein de cette catégorie devraient croître à un TCAC de 11,45 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 59,25 % de la taille du marché des TIC en Thaïlande en 2025, tandis que les petites et moyennes entreprises devraient se développer à un TCAC de 12,05 % jusqu'en 2031.

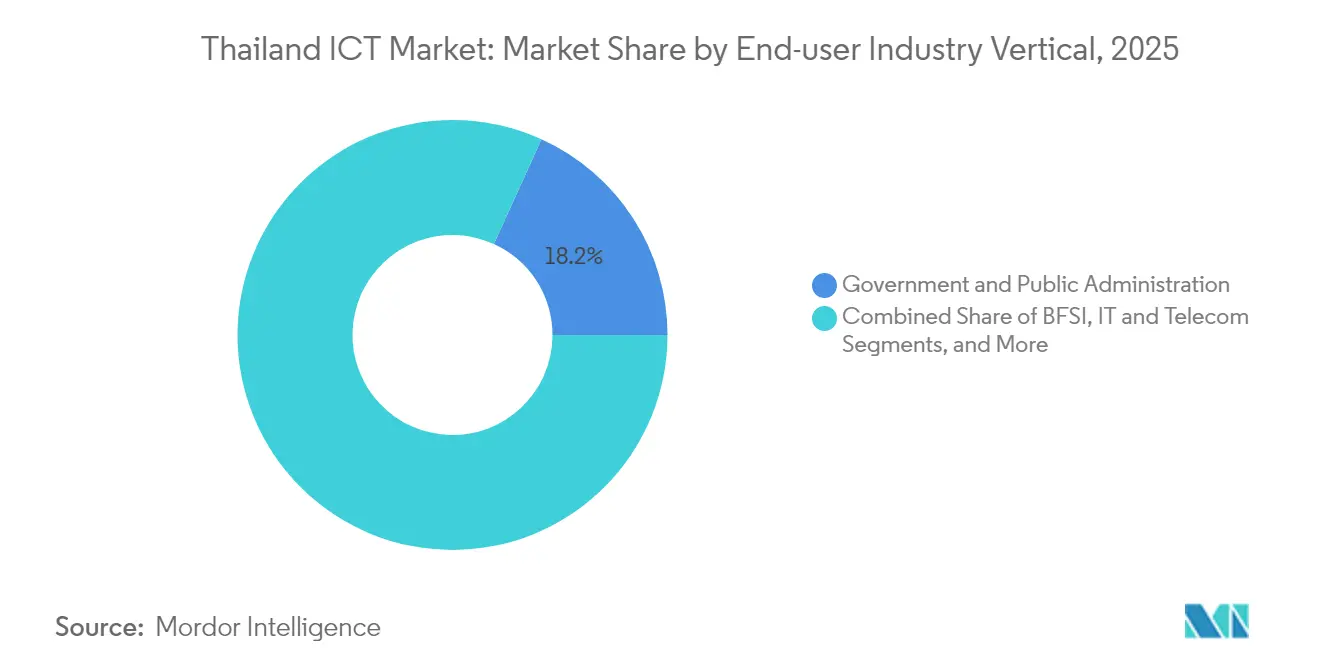

- Par secteur vertical des utilisateurs finaux, le gouvernement et l'administration publique représentaient 18,21 % de la part de marché des TIC en Thaïlande en 2025, tandis que les jeux vidéo et l'esport sont en passe d'atteindre un TCAC de 12,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement rapide du réseau 5G et adoption par les abonnés | +2.8% | National, avec des gains précoces à Bangkok, Chonburi, Chiang Mai | Court terme (≤ 2 ans) |

| Politique gouvernementale « Cloud en priorité » accélérant l'adoption | +2.1% | National, concentré dans les agences gouvernementales et les entreprises publiques | Moyen terme (2-4 ans) |

| Vague de transformation numérique Industrie 4.0 des entreprises | +1.9% | Corridor économique oriental, région métropolitaine de Bangkok | Moyen terme (2-4 ans) |

| Afflux d'investissements directs étrangers dans des centres de données hyperscale | +1.7% | Région métropolitaine de Bangkok, Corridor économique oriental | Long terme (≥ 4 ans) |

| Octroi de licences de banques virtuelles stimulant l'infrastructure fintech | +1.4% | National, avec concentration dans les centres urbains | Moyen terme (2-4 ans) |

| Ambitions de hub de centres de données refroidis par liquide prêts pour l'IA | +1.2% | Région métropolitaine de Bangkok, Chonburi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide du réseau 5G et adoption par les abonnés

Le déploiement national de la 5G a atteint 95 % de couverture de la population d'ici 2024, permettant des cas d'utilisation de l'informatique en périphérie pour la maintenance prédictive dans l'industrie manufacturière et le suivi logistique en temps réel. Les opérateurs déploient le découpage en tranches du réseau pour offrir un débit dédié aux applications critiques, ouvrant des sources de revenus pour les entreprises qui vont au-delà de la voix et des données grand public. Les allocations de spectre de la Commission nationale de radiodiffusion et des télécommunications et les règles de partage d'infrastructure réduisent les coûts de déploiement dans les zones rurales, accélérant l'adoption en dehors de Bangkok. Les fabricants du Corridor économique oriental intègrent des capteurs 5G à l'analytique IA pour réduire les temps d'arrêt imprévus et augmenter le débit. La pénétration croissante des smartphones 5G stimule la migration des abonnés, poussant la consommation moyenne de données à des niveaux de l'ordre de plusieurs dizaines de gigaoctets par utilisateur et par mois.[1] Advanced Info Service, "La couverture 5G d'AIS atteint 95 % de la population," ais.co.th

Politique gouvernementale « Cloud en priorité » accélérant l'adoption

Depuis 2024, chaque agence du secteur public doit justifier les acquisitions sur site comme des exceptions, incitant les ministères à migrer les systèmes existants vers des régions cloud nationales certifiées selon la norme ISO 27001 et la Loi sur la protection des données personnelles. Le programme Smart Nation Smart Life doté de 15 milliards THB (0,47 milliard USD) finance des passerelles API partagées et une plateforme souveraine de grand modèle de langage dénommée ThaiLLM hébergée dans des clouds approuvés par le gouvernement. Les entreprises publiques publient désormais des catalogues de services via un portail d'approvisionnement unique, offrant aux fournisseurs privés une feuille de route claire pour l'intégration. La politique a catalysé un comportement similaire dans les secteurs réglementés, les institutions financières alignant leurs bases de référence en matière de sécurité cloud sur le cadre gouvernemental. En conséquence, le marché des TIC en Thaïlande bénéficie d'un effet multiplicateur à mesure que les compétences cloud, les architectures de référence et les modèles d'approvisionnement se diffusent dans le secteur privé.[2]Agence de développement du gouvernement numérique, "Mise en œuvre de la politique Cloud en priorité," dga.or.th

Vague de transformation numérique Industrie 4.0 des entreprises

Les fabricants adoptent des capteurs IoT, des jumeaux numériques et des systèmes de vision par IA pour augmenter la productivité jusqu'à 30 %, conformément aux objectifs de Smart Monodzukuri de la Coopération économique Asie-Pacifique. Les équipementiers automobiles déploient la maintenance prédictive pour réduire les temps d'arrêt non planifiés de 40 %, tandis que les transformateurs alimentaires intègrent des tableaux de bord de traçabilité de la ferme à la table qui répondent aux normes de conformité à l'exportation. Les subventions gouvernementales réduisent les coûts d'installation initiaux pour les PME, bien que la complexité de mise en œuvre reste un obstacle. L'assurance qualité pilotée par l'analytique raccourcit les délais d'inspection et réduit les taux de rebuts, améliorant directement les marges brutes. La vague de demande de services d'intégration soutient une croissance régulière du marché des TIC en Thaïlande, stimulant les écosystèmes de partenaires d'intégrateurs de systèmes et de fabricants de dispositifs.[3]Coopération économique Asie-Pacifique, "Initiative Smart Monodzukuri," apec.org

Afflux d'investissements directs étrangers dans des centres de données hyperscale

Les investisseurs étrangers engagent des capitaux dans des installations à Bangkok et à Chonburi dotées de baies de refroidissement liquide optimisées pour les clusters GPU exécutant des charges de travail d'IA. Le campus de STT GDC d'une valeur de 240 millions USD et les déploiements similaires de fournisseurs cloud mondiaux créent un effet de cluster dans la dorsale fibre, les contrats d'approvisionnement en énergie renouvelable et les services de construction spécialisés. Le Conseil d'investissement accorde des exonérations fiscales de huit ans et autorise la propriété étrangère majoritaire dans le Corridor économique oriental, réduisant l'écart d'avantages par rapport à Singapour et à la Malaisie. Les nouveaux entrants augmentent la densité d'interconnexion, réduisant la latence pour les utilisateurs et permettant l'hébergement local qui respecte les règles de souveraineté des données. Ces afflux renforcent l'ambition de la Thaïlande de se positionner comme le nœud secondaire de centres de données privilégié pour les entreprises de l'ASEAN.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Écart fragmenté en compétences numériques et en préparation à la cybersécurité des PME | -1.8% | National, avec un impact aigu dans les villes rurales et secondaires | Long terme (≥ 4 ans) |

| Pénurie de talents TIC avancés et hausse des coûts de main-d'œuvre | -1.5% | Région métropolitaine de Bangkok, Corridor économique oriental | Moyen terme (2-4 ans) |

| Mandats de localisation des données plus stricts augmentant le coût total de possession | -1.1% | National, affectant les entreprises multinationales | Court terme (≤ 2 ans) |

| Responsabilité croissante liée à la cyberfraude freinant les budgets TIC | -0.9% | National, concentré dans les services financiers et le commerce électronique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Écart fragmenté en compétences numériques et en préparation à la cybersécurité des PME

Neuf PME thaïlandaises sur dix ne disposent pas de plans d'investissement numérique formels, et beaucoup de celles qui migrent vers le cloud négligent des configurations de sécurité de base telles que l'authentification multifacteur ou le contrôle d'accès basé sur les rôles. La faible sensibilisation aux cadres de confiance zéro expose les petites entreprises au hameçonnage et aux rançongiciels qui peuvent paralyser les opérations pendant des semaines. Les bons gouvernementaux dans le cadre du programme PME 4.0 subventionnent la formation et le conseil, mais leur utilisation reste inférieure à 30 % car les propriétaires privilégient les préoccupations immédiates de trésorerie. Les primes d'assurance cyber augmentent à mesure que les assureurs tiennent compte de la fréquence élevée des violations parmi les petites entreprises. Sans développement continu des compétences, le marché des TIC en Thaïlande risque un ralentissement de l'adoption du cloud en dehors du centre urbain.

Pénurie de talents TIC avancés et hausse des coûts de main-d'œuvre

La demande d'ingénieurs en IA, d'architectes cloud et d'analystes en cybersécurité dépasse de loin l'offre nationale. Les professionnels seniors exigent des primes salariales de 40 à 50 % par rapport à 2022, érodant les avantages de coût qui attiraient autrefois des contrats d'externalisation vers la Thaïlande. Les entreprises ont recours à des camps d'accélération de reconversion accélérée, tandis que les universités augmentent les effectifs en STIM mais font face à un délai de plusieurs années avant que les diplômés n'intègrent le marché du travail. La pénurie de talents touche le plus durement les PME, limitant leur capacité à exécuter des projets numériques complexes et les forçant à dépendre davantage des prestataires de services gérés. À terme, l'inflation salariale pourrait rediriger les investissements étrangers vers les marchés voisins à moins que les viviers de talents ne s'élargissent rapidement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'intégration des services fait évoluer le marché

Les services informatiques ont contribué à la plus grande tranche de 32,08 % de la part de marché des TIC en Thaïlande en 2025, portés par les contrats de services gérés et les projets de migration multi-cloud. Les opérateurs de télécommunications externalisent les centres d'opérations réseau, et les fabricants font appel à des intégrateurs de systèmes pour les déploiements de maintenance prédictive. Au sein de cette catégorie, les services cloud devraient croître à un TCAC de 11,45 % à mesure que les entreprises refactorisent leurs applications monolithiques en microservices pilotés par API. La demande de matériel se maintient grâce aux mises à niveau radio 5G et aux dépenses d'investissement dans les centres de données, tandis que les dépenses en cybersécurité s'accélèrent en raison de vecteurs de menaces persistants.

La migration des dépenses d'investissement vers les dépenses d'exploitation remodèle les modèles de revenus des fournisseurs. Le passage de PTT Exploration and Production à une plateforme de développement native dans le cloud a réduit les cycles de mise en production des applications de 480 %, illustrant les bénéfices réalisés lorsque les systèmes existants sont modernisés. Les appareils d'informatique en périphérie se multiplient dans les usines pour répondre aux exigences de faible latence, créant de nouvelles sources de revenus pour les fournisseurs de matériel certifiés selon les normes de la Commission nationale de radiodiffusion et des télécommunications. Le marché des TIC en Thaïlande intègre des outils de développement low-code qui permettent aux analystes métier de créer des prototypes d'applications, allégeant la pression sur les développeurs talentueux rares.

Par taille d'entreprise des utilisateurs finaux : l'accélération des PME remodèle la demande

Les grandes entreprises représentaient 59,25 % de la taille du marché des TIC en Thaïlande en 2025 grâce à des budgets informatiques établis et des feuilles de route de transformation. Pourtant, les PME devraient enregistrer le TCAC le plus rapide de 12,05 % jusqu'en 2031, aidées par des plateformes SaaS qui éliminent les dépenses d'infrastructure initiales. Les bons de migration cloud subventionnés et les packages de commerce électronique clés en main réduisent les barrières à l'adoption technologique pour les petites entreprises.

La démocratisation de l'analytique avancée élargit la base de clientèle pour les solutions de comptabilité assistée par IA, de gestion de la relation client et de contrôle des stocks. L'omniprésence des paiements numériques pousse davantage les micro-entreprises en ligne, renforçant la demande adressable pour les services de cybersécurité et de protection des données. Pour servir les PME sensibles aux coûts, les fournisseurs regroupent la sécurité gérée avec des suites de productivité, trouvant un équilibre entre fonctionnalité et accessibilité financière. Par conséquent, le marché des TIC en Thaïlande se diversifie au-delà des conglomérats métropolitains vers les villes secondaires de province.

Par secteur vertical des utilisateurs finaux : les jeux vidéo mènent la vague du divertissement numérique

Le gouvernement et l'administration publique ont représenté 18,21 % de la taille du marché des TIC en Thaïlande en 2025, reflétant les achats axés sur le cloud et les déploiements de services électroniques à l'échelle nationale. Pourtant, les jeux vidéo et l'esport devraient croître à un TCAC de 12,98 %, soutenus par le développement de jeux mobile-first, la reconnaissance officielle de l'esport en tant que sport et l'expansion de l'infrastructure des tournois. Le cloud gaming réduit les barrières matérielles, tandis que la connectivité à faible latence de la 5G améliore l'expérience des joueurs.

Le secteur BFSI investit massivement dans la modernisation des systèmes centraux et l'analytique de la fraude avant les lancements de banques virtuelles. La numérisation de l'industrie manufacturière ancre les investissements dans l'Industrie 4.0, avec des exportations électroniques dépassant 46,2 milliards USD en 2023. L'adoption de la télémédecine dans le secteur de la santé se poursuit au-delà de la pandémie, stimulant la modernisation des dossiers de santé électroniques dans les hôpitaux provinciaux. Chaque secteur vertical élabore des feuilles de route technologiques adaptées à la réglementation sectorielle et aux dynamiques concurrentielles, élargissant les sources de revenus à travers le marché des TIC en Thaïlande.

Analyse géographique

La région métropolitaine de Bangkok et le Corridor économique oriental ont conjointement généré environ 69,40 % de la valeur du marché des TIC en Thaïlande en 2025, grâce à une infrastructure fibre dense, à la proximité des câbles sous-marins et à la présence de sièges sociaux de multinationales. Les campus de colocation de Bangkok atteignent une latence intra-urbaine inférieure à 5 millisecondes, répondant aux charges de travail fintech et de jeux vidéo sensibles à la latence. Les zones industrielles de Chonburi accueillent des mégaprojets de centres de données qui approvisionnent les zones adjacentes d'usines intelligentes en capacité d'informatique en périphérie.

Les projets pilotes de villes intelligentes du gouvernement s'étendent à des centres provinciaux tels que Chiang Mai, où les écosystèmes de nomades numériques stimulent la demande de suites de collaboration basées sur le cloud. Les provinces touristiques du sud déploient des systèmes de paiement sans contact et de transport intelligent pour améliorer l'expérience des visiteurs, mais la pénétration globale des TIC reste inférieure aux centres urbains en raison des contraintes de bande passante. Le programme d'infrastructure national de 15 milliards THB (0,47 milliard USD) vise à réduire le fossé numérique grâce à l'expansion de la dorsale fibre et à la connectivité par satellite pour les îles et les zones montagneuses, présentant des perspectives positives pour les partenariats avec les fournisseurs d'accès à Internet ruraux.

Le positionnement concurrentiel au sein de l'ASEAN dépend du maintien de la stabilité politique et de relations commerciales neutres. La Thaïlande est en retrait par rapport à Singapour et à la Malaisie en termes de densité de câbles sous-marins, mais réduit l'écart avec des projets tels que l'atterrissage du câble Asia Direct à Rayong. Les incitations du Conseil d'investissement, qui comprennent des exonérations fiscales de huit ans et des plafonds de propriété étrangère assouplis dans les zones économiques spéciales, continuent d'attirer des engagements hyperscale. Collectivement, ces dynamiques géographiques renforcent l'expansion soutenue du marché des TIC en Thaïlande à travers diverses provinces.

Paysage concurrentiel

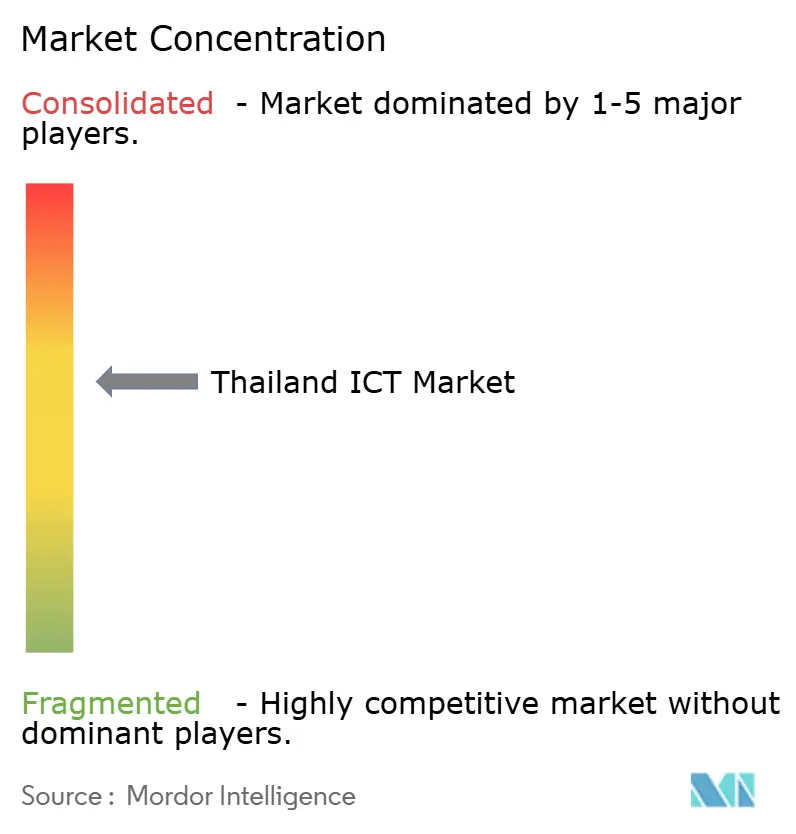

Le marché des TIC en Thaïlande présente une concentration modérée : les principaux opérateurs de télécommunications Advanced Info Service et True Corporation dominent l'infrastructure 5G, tandis que les services cloud, la cybersécurité et l'intégration de systèmes restent fragmentés entre acteurs mondiaux et nationaux. Les hyperscalers cloud AWS, Google et Microsoft ancrent des régions locales pour capter la croissance dans les charges de travail réglementées, tandis que les fournisseurs chinois courtisent les PME sensibles aux coûts avec des tarifs agressifs.

Les opérateurs de télécommunications se différencient grâce à l'optimisation du réseau assistée par IA et aux contenus groupés pour renforcer le revenu moyen par utilisateur. La fusion True-dtac a permis des gains d'efficacité spectrale et des avantages d'échelle sans franchir les seuils antitrust, illustrant les tendances de consolidation au sein des télécommunications. Dans les services informatiques, les intégrateurs nationaux s'associent à des éditeurs de logiciels mondiaux pour fournir des solutions verticalisées pour l'industrie manufacturière, le secteur bancaire et la santé.

La concurrence se concentre désormais sur les écosystèmes de plateformes plutôt que sur des produits individuels. Les fournisseurs intègrent des réseaux privés 5G, l'informatique en périphérie et la sécurité gérée dans des offres holistiques. L'émergence de modèles d'IA souverains suscite des alliances entre les opérateurs de centres de données et les instituts de recherche pour sécuriser les ressources de calcul. Sur la période de prévision, les opportunités dans les espaces vierges résident dans les suites SaaS axées sur les PME, les services de détection et réponse gérées et les outils d'optimisation des coûts cloud, assurant une rivalité dynamique à travers le marché des TIC en Thaïlande.

Leaders du secteur des TIC en Thaïlande

Cisco Systems Inc.

IBM Corporation

Dell Technologies Inc.

Amazon Web Services, Inc.

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Intouch Holdings et Gulf Energy Development ont reçu l'approbation de leurs actionnaires pour fusionner leurs actifs dans les télécommunications, le numérique et l'énergie, rationalisant la propriété des participations stratégiques en TIC avant les plans d'expansion régionale.

- Février 2025 : Tellink, basée à Bangkok, a signé un accord définitif de combinaison d'entreprises avec le SPAC américain Arogo Capital Acquisition Corp., valorisant le spécialiste des eSIM à 350 millions USD avec l'intention de s'introduire en bourse sur le Nasdaq Global Market, signalant la confiance des investisseurs étrangers dans le marché des TIC en Thaïlande.

- Février 2025 : Deloitte Digital a publié un communiqué de presse annonçant l'intégration de l'équipe d'innovation produit de 70 personnes d'Appsynth, renforçant sa capacité à fournir des solutions mobile-first aux entreprises thaïlandaises.

- Janvier 2025 : Cal-Comp Electronics (Thailand) a présenté sa feuille de route d'automatisation par IA pour 2025, ciblant l'optimisation de la production pour les PME régionales déplaçant leur fabrication vers l'Asie du Sud-Est.

Périmètre du rapport sur le marché des TIC en Thaïlande

Le marché des TIC en Thaïlande est défini sur la base des revenus générés par des types tels que le matériel informatique, les logiciels, l'infrastructure informatique, les services cloud publics, les services informatiques et les services de télécommunications utilisés dans divers secteurs d'utilisateurs finaux à travers le pays.

Le marché des TIC en Thaïlande est segmenté par type (matériel (dispositifs de stockage, équipements réseau (commutateurs, routeurs, points d'accès, appareils de sécurité réseau, etc.), dispositifs informatiques (PC, tablettes, smartphones, etc.), autres (périphériques incluant imprimantes, copieurs, etc.)), logiciels (logiciels d'entreprise (ERP, CRM, SCM, HCM, BI, etc.), gestion informatique (ITSM, stockage et archivage, logiciels réseau, etc.), BPM et autres logiciels (outils de collaboration, gestion des processus métier, etc.)), infrastructure informatique (centres de données, informatique haute performance, incluant processeurs et serveurs), services cloud publics (infrastructure en tant que service (IaaS), plateforme en tant que service (PaaS), logiciel en tant que service (SaaS)), services informatiques (services d'applications (ou de logiciels), services technologiques professionnels (services de conseil et de mise en œuvre informatiques, services de déploiement et de support, services de formation et d'éducation), externalisation et services gérés (services BPO, gestion des applications, externalisation informatique, services d'externalisation des réseaux et des points de terminaison)), services de télécommunications (services vocaux, services de données)), taille de l'entreprise (petites et moyennes entreprises et grandes entreprises) et secteur vertical (BFSI, informatique et télécommunications, gouvernement, commerce de détail et commerce électronique, industrie manufacturière, énergie et services publics et autres secteurs verticaux). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Matériel informatique | Matériel informatique (ordinateurs) |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Conseil informatique et mise en œuvre |

| Externalisation informatique (ITO) | |

| Externalisation des processus métier (BPO) | |

| Services de sécurité gérés | |

| Services cloud et de plateforme | |

| Infrastructure informatique | |

| Sécurité informatique/Cybersécurité | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Gouvernement et administration publique |

| BFSI |

| Informatique et télécommunications |

| Énergie et services publics |

| Commerce de détail, commerce électronique et logistique |

| Industrie manufacturière et Industrie 4.0 |

| Santé et sciences de la vie |

| Pétrole et gaz |

| Jeux vidéo et esport |

| Autres secteurs verticaux |

| Par type de produit | Matériel informatique | Matériel informatique (ordinateurs) |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Conseil informatique et mise en œuvre | |

| Externalisation informatique (ITO) | ||

| Externalisation des processus métier (BPO) | ||

| Services de sécurité gérés | ||

| Services cloud et de plateforme | ||

| Infrastructure informatique | ||

| Sécurité informatique/Cybersécurité | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur vertical des utilisateurs finaux | Gouvernement et administration publique | |

| BFSI | ||

| Informatique et télécommunications | ||

| Énergie et services publics | ||

| Commerce de détail, commerce électronique et logistique | ||

| Industrie manufacturière et Industrie 4.0 | ||

| Santé et sciences de la vie | ||

| Pétrole et gaz | ||

| Jeux vidéo et esport | ||

| Autres secteurs verticaux | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des TIC en Thaïlande en 2031 ?

Il devrait atteindre 33,08 milliards USD, en expansion à un TCAC de 10,95 %.

Quel segment détient la plus grande part des dépenses technologiques en Thaïlande ?

Les services informatiques sont en tête avec 32,08 % de la part de marché des TIC en Thaïlande en 2025.

Pourquoi les déploiements hybrides gagnent-ils du terrain auprès des entreprises thaïlandaises ?

Les modèles hybrides équilibrent la conformité à la souveraineté des données avec l'accès à l'innovation cloud et devraient croître à un TCAC de 12,3 %.

Comment la 5G influence-t-elle la numérisation industrielle en Thaïlande ?

La 5G à l'échelle nationale permet la maintenance prédictive pilotée par l'IoT et l'analytique en périphérie, accélérant l'adoption de l'Industrie 4.0.

Quel secteur vertical est l'utilisateur de solutions TIC à la croissance la plus rapide ?

Les jeux vidéo et l'esport sont en voie d'atteindre un TCAC de 12,98 % jusqu'en 2031 à mesure que les jeux mobiles et le cloud gaming se développent.

Dernière mise à jour de la page le: