Taille et part du marché des TIC de Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

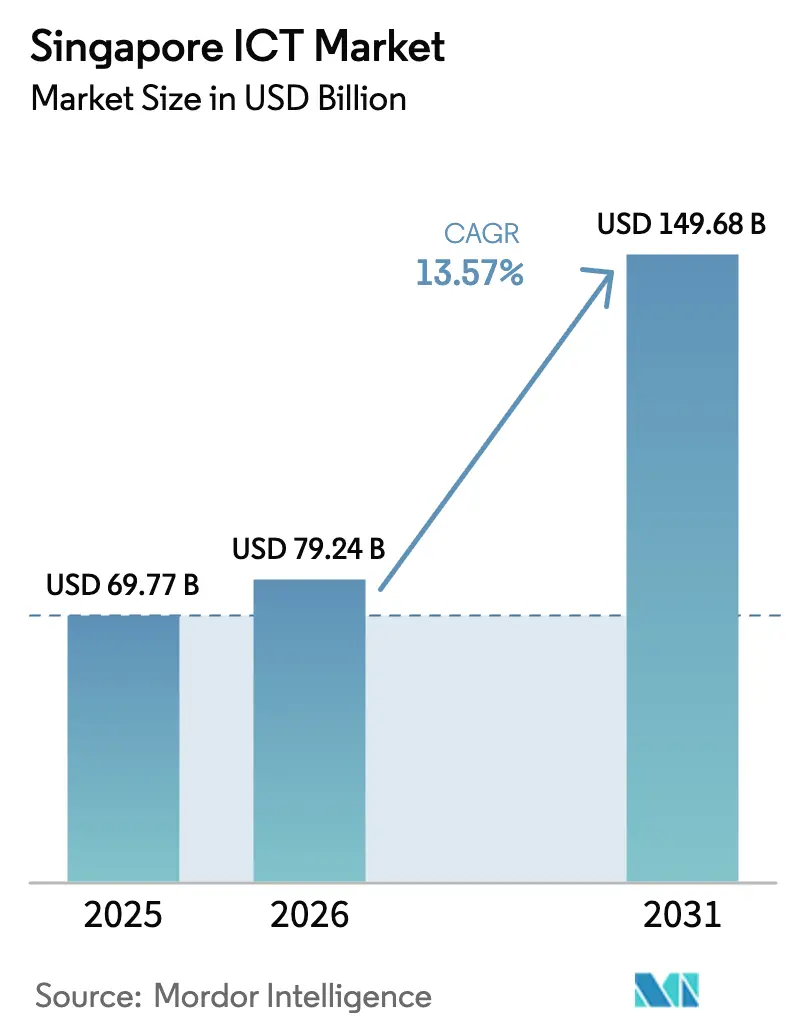

| Taille du marché de l'année de base (2025) | 69.77 Milliards de dollars |

| Taille du Marché (2026) | 79.24 Milliards de dollars |

| Taille du Marché (2031) | 149.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC de Singapour par Mordor Intelligence

La taille du marché des TIC de Singapour devrait croître de 69,77 milliards USD en 2025 à 79,24 milliards USD en 2026 et devrait atteindre 149,68 milliards USD d'ici 2031 à un TCAC de 13,57 % sur la période 2026-2031. L'essor de Singapour repose sur le financement de Smart Nation 2.0, les investissements dans les centres de données hyperscale et la migration accélérée des entreprises vers les plateformes cloud et d'IA. Les fournisseurs de cloud multinationaux cherchent à étendre leur capacité locale, tandis que les petites et moyennes entreprises (PME) utilisent les logiciels en tant que service pour combler leurs lacunes en matière de capacités face à des concurrents plus importants. La dynamique sectorielle est également renforcée par la numérisation des soins de santé, les licences bancaires exclusivement numériques et la Ressource nationale de calcul en IA (NACR) qui abaisse les barrières à l'accès aux analyses avancées. La hausse des dépenses se heurte cependant aux limites du réseau électrique et à un manque croissant de talents en cybersécurité qui fait augmenter les coûts opérationnels et allonge les délais de réalisation des projets.

Points clés du rapport

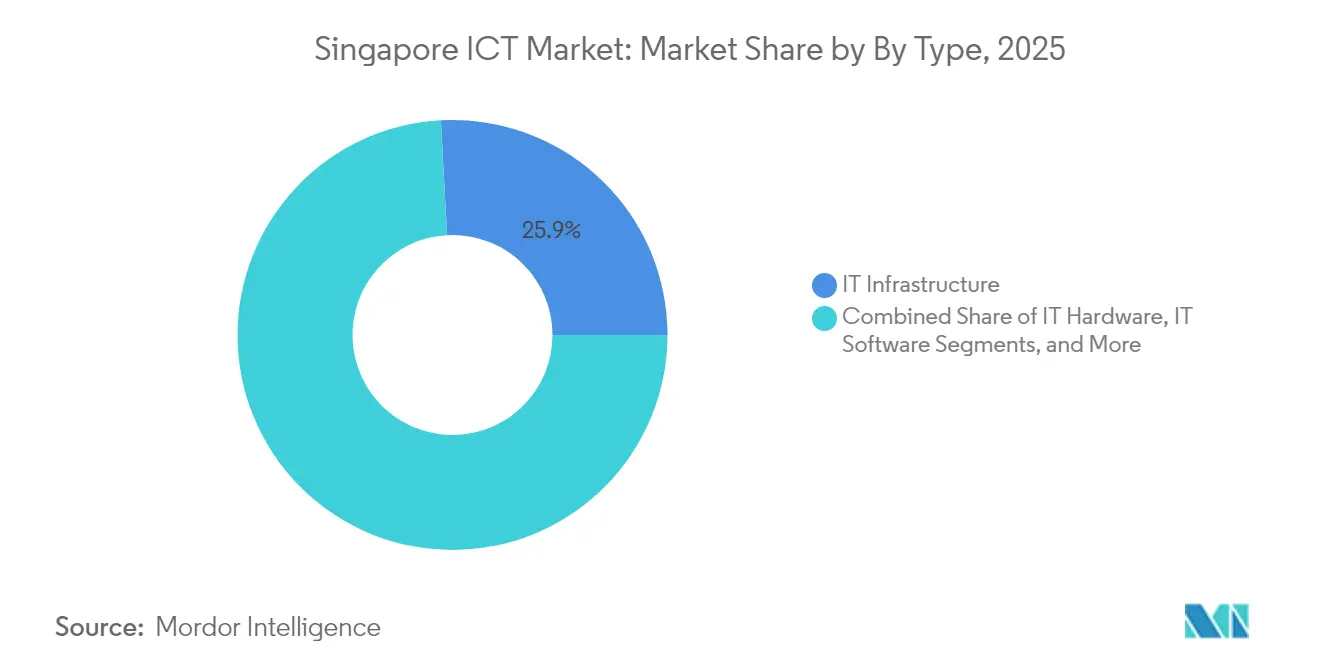

- Par type, l'infrastructure informatique a capturé 25,86 % de la part du marché des TIC de Singapour en 2025, tandis que les logiciels informatiques devraient croître à un TCAC de 16,35 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 66,78 % de la taille du marché des TIC de Singapour en 2025 ; les PME progressent à un TCAC de 14,88 % jusqu'en 2031.

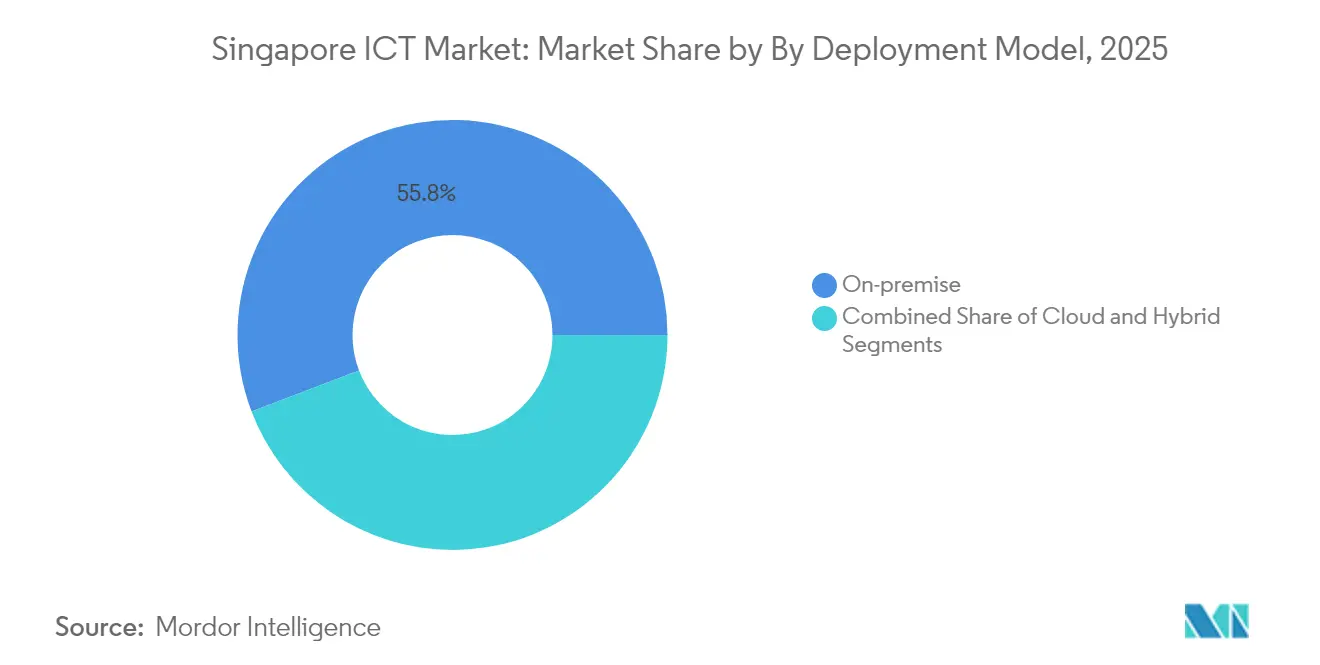

- Par modèle de déploiement, les solutions sur site étaient en tête avec 55,78 % de la taille du marché des TIC de Singapour en 2025, mais les déploiements cloud se développent à un TCAC de 17,15 %.

- Par secteur vertical, la BFSI représentait 21,78 % de la part du marché des TIC de Singapour en 2025, tandis que la santé et les sciences de la vie devraient afficher un TCAC de 17,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC de Singapour

Analyse de l'impact des facteurs*

| Facteur | Impact (~ %) sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses publiques pour la Nation Intelligente | +2.1% | National, pôles urbains | Moyen terme (2 à 4 ans) |

| Déploiement et adoption rapides de la 5G | +1.8% | National, axé sur les entreprises | Court terme (≤ 2 ans) |

| Mandats cloud-first pour les entreprises | +2.3% | National, croissance tirée par les PME | Moyen terme (2 à 4 ans) |

| Les licences bancaires numériques stimulent les dépenses technologiques dans la BFSI | +1.4% | National, quartier financier | Court terme (≤ 2 ans) |

| Déploiement de la Ressource nationale de calcul en IA | +1.9% | National, nœuds de recherche | Long terme (≥ 4 ans) |

| Incitations pour les centres de données hyperscale alimentés par des énergies vertes | +1.6% | National, zones industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses publiques pour la Nation Intelligente

Smart Nation 2.0 fait évoluer Singapour d'une simple adoption du numérique vers une gouvernance axée sur le numérique, en consacrant 3,3 milliards USD dans l'exercice financier 2024 à la cybersécurité, aux plateformes de données et à la modernisation des infrastructures. Ces dépenses accélèrent l'acquisition de moteurs d'analyse, de dispositifs périphériques et d'outils de traitement en temps réel, catalysant une demande bien au-delà du secteur public. Les exigences réglementaires qui s'alignent sur ces normes poussent les organisations privées, notamment dans la finance et la santé, à moderniser leurs systèmes existants. Les fournisseurs spécialisés dans l'orchestration d'API et la sécurité multi-plateforme accèdent directement à d'importants contrats pluriannuels, tandis que les cadres interopérables réduisent les frictions d'intégration entre les secteurs verticaux.

Mandats cloud-first pour les entreprises

Les politiques cloud-first ont transformé la planification des infrastructures, avec une croissance des charges de travail cloud de 17,7 % contre 11,2 % pour les déploiements sur site. Les stratégies multi-cloud réduisent la dépendance vis-à-vis des fournisseurs et satisfont aux règles de souveraineté des données, ce qui stimule un marché cloud domestique de 3,5 milliards USD. Les PME affichent le taux d'adoption le plus rapide, en utilisant l'IA par abonnement, l'analyse et l'automatisation pour se mettre à niveau des grandes entreprises. Une demande secondaire émerge pour des tableaux de bord d'observabilité unifiés, des structures de connectivité hybrides et une gouvernance des politiques automatisée pour maintenir les environnements distribués en conformité réglementaire.

Les licences bancaires numériques stimulent les dépenses technologiques dans la BFSI

Les nouvelles licences bancaires numériques ont favorisé l'émergence d'acteurs cloud-natifs qui évitent les coûteuses conversions de systèmes cœurs, en orientant les nouvelles dépenses vers des architectures API-first, des analyses de fraude en temps réel et des interfaces conversationnelles [1]Conseil de développement économique, "SAP investit 12 millions de dollars singapouriens dans son Accélérateur d'Innovation Numérique pour stimuler l'adoption de l'IA d'entreprise à Singapour," edb.gov.sg. Les acteurs établis répondent en accélérant leurs budgets de modernisation, augmentant ainsi le total des dépenses technologiques dans la BFSI, même si la croissance verticale globale ralentit. L'automatisation de la conformité, l'intégration de la chaîne de blocs et la sécurité à confiance zéro deviennent des modules indispensables, ouvrant des niches pour les fournisseurs de logiciels en tant que service justifiant de solides références en technologie financière.

Déploiement de la Ressource nationale de calcul en IA

La NACR alloue 270 millions USD à des grappes de supercalcul locales, positionnant Singapour comme le terrain d'expérimentation de l'IA en Asie du Sud-Est. La capacité accessible abaisse les barrières à l'expérimentation pour les start-ups et les chercheurs, tandis que des programmes conjoints avec les universités développent le vivier de talents qualifiés. Les entreprises utilisatrices bénéficient de la proximité avec du calcul haute densité, réduisant la latence pour les charges de travail d'inférence dans le diagnostic médical et la simulation industrielle. Les investissements complémentaires, comme l'Accélérateur d'Innovation Numérique de SAP d'une valeur de 8,9 millions USD, témoignent d'un effet multiplicateur sur toute la pile logicielle.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents numériques qualifiés | -1.7% | À l'échelle nationale, postes en IA/apprentissage automatique | Long terme (≥ 4 ans) |

| Expansion de la surface d'attaque cybernétique | -1.2% | Réseaux d'entreprise | Court terme (≤ 2 ans) |

| Plafonnement de la capacité du réseau électrique pour les nouvelles constructions de centres de données | -0.9% | Zones industrielles | Moyen terme (2 à 4 ans) |

| Inflation salariale due aux restrictions sur la main-d'œuvre étrangère | -1.1% | Pôles technologiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents numériques qualifiés

Une pénurie de 2 800 à 4 400 professionnels de la cybersécurité entrave les calendriers de déploiement et fait monter les coûts salariaux, alors même que la demande en matière de sécurité devrait atteindre 4,82 milliards USD d'ici 2029. Le déficit s'étend aux ingénieurs en IA et aux architectes cloud, forçant les PME à rivaliser avec les multinationales sur la rémunération. Les programmes de montée en compétences soutenus par le gouvernement, notamment le programme SkillsBuild d'IBM, qui cible 4 500 apprenants, ne réduiront que progressivement ces déficits. Les entreprises se tournent donc vers les plateformes à faible code, le développement assisté par l'IA et les services gérés afin de réduire leur dépendance envers des spécialistes rares.

Expansion de la surface d'attaque cybernétique

La numérisation rapide élargit l'exposition, la 5G, l'IoT et les API cloud multipliant les points d'entrée pour les acteurs malveillants. L'expansion de la surface d'attaque stimule l'adoption à court terme d'architectures à confiance zéro, de cadres de périmètre de service d'accès sécurisé (SASE) et de détection d'anomalies assistée par l'IA. Toutefois, la mise en œuvre est freinée par des systèmes existants fragmentés et des mandats réglementaires qui se chevauchent. Les assureurs resserrent également leurs critères de souscription, augmentant les primes des entreprises dont la posture en matière de cybersécurité est insuffisamment mature.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'innovation logicielle stimule la modernisation des infrastructures

L'infrastructure informatique détenait 25,86 % de la taille du marché des TIC de Singapour en 2025, soulignant la poursuite des investissements dans les centres de données, les équipements réseau et la capacité en serveurs. Le segment bénéficie des engagements d'expansion hyperscale tels que le plan de 12 milliards USD d'AWS, mais la croissance annuelle se modère à mesure que la virtualisation densifie les baies de serveurs. Les logiciels informatiques dépassent toutes les autres catégories avec un TCAC de 16,35 %, portés par les plateformes cloud-natives, les chaînes d'outils d'IA et les suites d'automatisation des flux de travail. Ce pivot vers les logiciels stimule la demande d'orchestration de conteneurs, de sécurité des micro-services et de services d'intégration agiles. L'expansion parallèle des infrastructures et des applications sous-tend un profil de croissance équilibré. Les entreprises adoptent de plus en plus la tarification par abonnement pour les logiciels d'entreprise, lissant les pics de dépenses en investissements et régularisant les flux de trésorerie. Les marges sur le matériel se resserrent face à la marchandisation, bien que les accélérateurs d'IA spécialisés et les dispositifs périphériques commandent des prix premium. Les grands fournisseurs tels que SAP ancrent leur R&D à Singapour, illustré par son Accélérateur d'Innovation Numérique qui aligne des modèles d'IA spécifiques à l'industrie sur des cas d'usage locaux. L'interaction entre une infrastructure à haute capacité et des logiciels avancés crée un cercle vertueux qui maintient le marché des TIC de Singapour sur sa trajectoire ascendante.

Par taille d'entreprise utilisatrice finale : la démocratisation numérique des PME s'accélère

Les grandes entreprises détenaient 66,78 % de la part du marché des TIC de Singapour en 2025, tirant parti de leurs budgets et de leurs talents internes pour exécuter des numérisations complexes et multi-domaines. La croissance ralentit cependant à 12,84 %, de nombreuses grandes entreprises ayant déjà achevé leurs transformations de première vague. Les PME, en revanche, affichent un TCAC de 14,88 %, portées par les subventions gouvernementales et les abonnements cloud qui raccourcissent les cycles de déploiement. La disponibilité croissante de services d'IA clés en main permet aux petites entreprises d'intégrer des agents conversationnels, des analyses et une automatisation des processus robotiques sans posséder de matériel coûteux. Les initiatives de formation maintiennent le flux de talents numériques vers les petites entreprises. Le programme SkillsBuild d'IBM en est un exemple qui propose des cursus de certification gratuits en analyse des données et en cybersécurité. Les incitations financières telles que la subvention aux solutions de productivité remboursent jusqu'à 70 % des investissements technologiques éligibles, égalisant davantage les conditions d'adoption. À mesure que les PME se développent, elles constituent une base clientèle importante pour les fournisseurs de services gérés et les revendeurs à valeur ajoutée, renforçant un écosystème de fournisseurs diversifié qui soutient le marché des TIC de Singapour.

Par modèle de déploiement : les architectures hybrides font le pont entre les systèmes existants et le cloud

Les systèmes sur site représentent encore 55,78 % de la taille du marché des TIC de Singapour en 2025, en raison de règles strictes de souveraineté des données et des investissements déjà engagés dans des matériels propriétaires. Cependant, les déploiements cloud progressent à un TCAC de 17,15 %, soutenus par des zones de disponibilité locales d'AWS, Google et Microsoft. Les modèles hybrides deviennent rapidement des modèles opérationnels standard, permettant aux entreprises de traiter les charges de travail sensibles à la latence sur site tout en exploitant le calcul élastique pour les pics de demande. La maturité des entreprises en matière de gouvernance cloud s'améliore. Les organisations constituent des équipes FinOps centralisées et déploient des moteurs de politique automatisés pour optimiser l'utilisation des ressources dans leurs parcs multi-cloud. Les cadres de conformité émis par l'Autorité de développement des médias et de l'infocomm (IMDA) certifient désormais les configurations de cloud souverain, réduisant les perceptions de risque. L'informatique en périphérie gagne du terrain comme complément à l'hyperscale, équilibrant les charges de travail entre des micro-centres de données qui soulagent la pression sur le réseau électrique national.

Par secteur vertical d'utilisateur final : la numérisation des soins de santé dépasse les services financiers

La BFSI a conservé la plus grande part de la taille du marché des TIC de Singapour à 21,78 % en 2025, portée par les banques numériques, les technologies réglementaires et les programmes de cybersécurité. L'intensité des dépenses reste élevée à mesure que les banques établies renforcent leurs systèmes cœurs face aux nouveaux acteurs numériques. La santé et les sciences de la vie affichent néanmoins le TCAC le plus rapide à 17,93 % jusqu'en 2031. La médecine de précision, les diagnostics assistés par l'IA et les plateformes de téléconsultation se développent rapidement au sein des hôpitaux publics et privés, soutenus par les ressources de la NACR et une application stricte de la protection des données. L'industrie manufacturière accroît également la demande en TIC via des modernisations liées à l'Industrie 4.0, notamment des capteurs IoT et la maintenance prédictive. Le gouvernement et les services publics accordent la priorité aux portails orientés citoyens et à la modernisation du back-end qui s'aligne sur les indicateurs clés de performance de Smart Nation. Par ailleurs, les entreprises du commerce de détail et de la logistique révisent leurs feuilles de route omnicanales pour répondre aux attentes de livraison le jour même. Bien que les jeux vidéo et les sports électroniques attirent l'attention, ce secteur vertical reste embryonnaire par rapport aux segments d'entreprise à haute valeur ajoutée et contribue donc à une part des revenus plus modeste.

Analyse géographique

La géographie mono-citadine de Singapour concentre les investissements en TIC dans un marché compact mais à haute densité. Smart Nation 2.0 a réservé 3,3 milliards USD à la cybersécurité nationale, à l'analyse des données et aux infrastructures numériques, stimulant une demande de premier rang dans les secteurs public et privé. En associant cela à un programme de 760 millions USD de nouveaux câbles sous-marins, la cité-État renforce son statut de passerelle de données en Asie du Sud-Est. Les mises à niveau de l'internet à haut débit domestique jusqu'à 10 Gbit/s et la couverture étendue de la 5G rehaussent le niveau de référence de la qualité des services numériques.

L'environnement réglementaire demeure l'un des plus transparents d'Asie. L'IMDA impose des exigences claires en matière de protection des données et délivre des licences qui favorisent la concurrence sans compromettre la sécurité. Les initiatives locales en matière de talents, soutenues par des partenariats public-privé, visent à former des diplômés opérationnels en IA et en technologies cloud pour soutenir l'expansion. Une telle prévisibilité a attiré des engagements d'investissement de plusieurs milliards de dollars dans des centres de données de la part d'AWS, de Google et d'Equinix, ancrant ainsi le marché des TIC de Singapour.

Les plans de connectivité régionale étendent l'influence au-delà des frontières nationales. Les câbles Bifrost et le futur câble Vietnam-Singapour élargiront la capacité sous-marine et réduiront la latence vers l'Amérique du Nord et les économies voisines. Cela fait de Singapour l'emplacement d'hébergement privilégié pour les fournisseurs régionaux de logiciels en tant que service et les plateformes de technologie financière. Les liaisons à haute capacité encouragent également les déploiements en périphérie dans les marchés voisins, Singapour jouant le rôle de centre de commandement pour les opérations numériques multi-pays.

Paysage concurrentiel

Le marché des TIC de Singapour présente une fragmentation modérée avec des poches de forte concentration. L'infrastructure cloud hyperscale est dominée par AWS, Microsoft Azure et Google Cloud, dont les empreintes combinées dépassent 70 % de la capacité hyperscale disponible. En revanche, les segments des logiciels et des services gérés sont peuplés de spécialistes régionaux, d'intégrateurs de systèmes et de start-ups qui répondent à des exigences de niche telles que la technologie réglementaire, l'automatisation et les applications d'IA verticales.

Les partenariats stratégiques constituent la voie privilégiée vers l'échelle. IBM et l'Université nationale de Singapour ont lancé un centre de recherche en IA axé sur le calcul vert et la sécurité, alignant la recherche publique sur la demande des entreprises. SAP a triplé ses effectifs locaux en R&D pour accélérer les projets d'IA d'entreprise adaptés aux clients d'Asie du Sud-Est. Ces évolutions reflètent un écosystème ancré sur la co-innovation plutôt que sur une simple dépendance vis-à-vis des fournisseurs, offrant aux entreprises un large éventail de solutions interopérables.

Les barrières à l'entrée s'élèvent. Les plafonds du réseau électrique limitent les nouvelles licences de centres de données, favorisant les acteurs établis qui détiennent des allocations existantes. Les pénuries de talents font monter les salaires et poussent les fournisseurs à adopter l'automatisation, augmentant ainsi l'intensité capitalistique des modèles de prestation de services. La conformité réglementaire reste stricte mais prévisible, récompensant les fournisseurs capables de certifier des architectures cloud souveraines et des postures à confiance zéro. Dans l'ensemble, la rivalité entre fournisseurs est façonnée par la différenciation en matière d'expertise sectorielle et la capacité à délivrer un retour sur investissement quantifiable à des acheteurs d'entreprise exigeants.

Leaders du secteur des TIC de Singapour

Singapore Telecommunications Ltd. (Singtel)

StarHub Ltd.

M1 Ltd.

Amazon Web Services (AWS) Singapore

Google Asia Pacific Pte. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : GIC et Silver Lake ont finalisé l'acquisition de Zuora pour 1,7 milliard USD, élargissant l'empreinte de Singapour dans la facturation mondiale de logiciels en tant que service.

- Janvier 2025 : SAP Labs Singapore a annoncé l'expansion de ses opérations locales de R&D, triplant ses effectifs à 420 personnes et ajoutant neuf chercheurs en IA d'ici 2030 dans le cadre du programme industriel de troisième cycle de l'Université nationale de Singapour.

- Décembre 2024 : Keppel et Sovico ont entamé des discussions sur un câble sous-marin Vietnam-Singapour de 150 millions USD pour renforcer l'interconnexion régionale des centres de données.

- Août 2024 : IBM et l'Université nationale de Singapour ont dévoilé des plans pour un centre de recherche et d'innovation en IA axé sur le calcul vert.

Périmètre du rapport sur le marché des TIC de Singapour

Les technologies de l'information et de la communication (TIC) constituent un terme plus large pour désigner les technologies de l'information (TI). Il désigne toutes les technologies de communication, telles que les réseaux sans fil, l'internet, les ordinateurs, les téléphones mobiles, les logiciels, la vidéoconférence, les intergiciels, les réseaux sociaux et d'autres applications et services médiatiques permettant aux utilisateurs de stocker, d'accéder, de transmettre, de récupérer et de manipuler des informations sous forme numérique.

Le marché des TIC singapourien suit les revenus générés par la vente d'offres TIC comprenant le matériel informatique, les logiciels informatiques, les services informatiques, l'infrastructure informatique et les services de communication utilisés dans divers secteurs d'utilisateurs finaux à travers le pays.

Le marché des TIC singapourien est segmenté par type (matériel informatique (matériel informatique, équipements réseau, périphériques), logiciels informatiques, services informatiques (services gérés, services de processus métier, services de conseil en affaires, services cloud), infrastructure informatique/centres de données (centres de données en colocation, stockage en centres de données, serveurs en centres de données, calcul en centres de données), sécurité informatique/cybersécurité (sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, équipements de sécurité réseau, sécurité des points de terminaison), services de communication), taille d'entreprise (petites et moyennes entreprises, grandes entreprises), par secteur vertical d'activité (BFSI, TI et télécommunications, gouvernement, commerce de détail et commerce électronique, industrie manufacturière, énergie et services publics, autres). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Matériel informatique | Matériel informatique (ordinateurs) |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Services gérés |

| Services de processus métier | |

| Services de conseil en affaires | |

| Services cloud | |

| Infrastructure informatique | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Sur site |

| Cloud |

| Hybride |

| Gouvernement et administration publique |

| BFSI |

| Énergie et services publics |

| Commerce de détail, commerce électronique et logistique |

| Industrie manufacturière et Industrie 4.0 |

| Santé et sciences de la vie |

| Pétrole et gaz (amont, milieu et aval de la chaîne) |

| Jeux vidéo et sports électroniques |

| Autres secteurs verticaux |

| Par type | Matériel informatique | Matériel informatique (ordinateurs) |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Services gérés | |

| Services de processus métier | ||

| Services de conseil en affaires | ||

| Services cloud | ||

| Infrastructure informatique | ||

| Services de communication | ||

| Par taille d'entreprise utilisatrice finale | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par modèle de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par secteur vertical d'utilisateur final | Gouvernement et administration publique | |

| BFSI | ||

| Énergie et services publics | ||

| Commerce de détail, commerce électronique et logistique | ||

| Industrie manufacturière et Industrie 4.0 | ||

| Santé et sciences de la vie | ||

| Pétrole et gaz (amont, milieu et aval de la chaîne) | ||

| Jeux vidéo et sports électroniques | ||

| Autres secteurs verticaux | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des TIC de Singapour en 2026 ?

La taille du marché des TIC de Singapour a atteint 79,24 milliards USD en 2026.

Quel est le taux de croissance prévu pour le secteur des TIC de Singapour jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 13,57 % pour atteindre 149,68 milliards USD d'ici 2031.

Quel segment d'entreprise connaît la croissance la plus rapide, les PME ou les grandes entreprises ?

Les PME se développent à un TCAC de 14,88 %, dépassant la croissance de 12,84 % des grandes entreprises.

Quel modèle de déploiement progresse le plus rapidement ?

Les déploiements cloud progressent à un TCAC de 17,15 %, portés par des stratégies multi-cloud et hybrides.

Dernière mise à jour de la page le: