Taille et part de marché des TIC en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

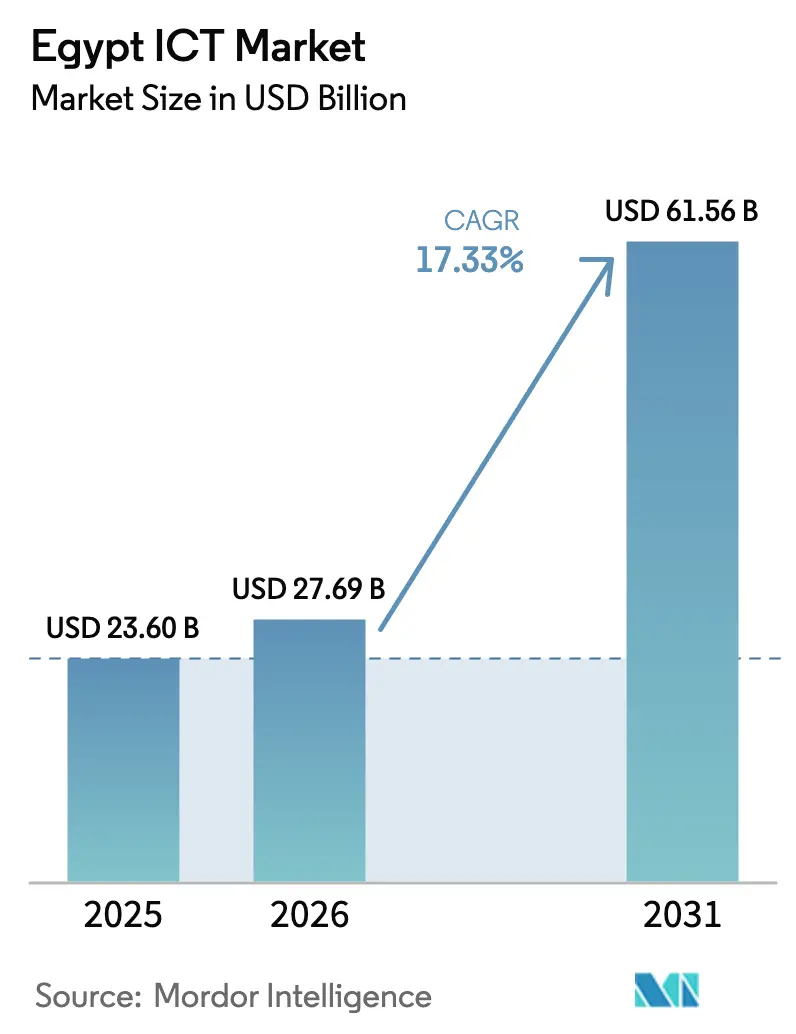

| Taille du marché de l'année de base (2025) | 23.60 Milliards de dollars |

| Taille du Marché (2026) | 27.69 Milliards de dollars |

| Taille du Marché (2031) | 61.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en Égypte par Mordor Intelligence

La taille du marché des TIC en Égypte était évaluée à 23,60 milliards USD en 2025 et devrait croître de 27,69 milliards USD en 2026 pour atteindre 61,56 milliards USD d'ici 2031, à un CAGR de 17,33 % pendant la période de prévision (2026-2031). L'expansion rapide découle du programme « Égypte numérique » du gouvernement, des engagements à grande échelle en matière de centres de données de la part des fonds souverains du Golfe, et du statut de l'Égypte en tant que principal point d'atterrissage pour 15 câbles sous-marins actifs[1]Submarine Networks Team, « Égypte », Submarine Networks, submarinenetworks.com. Les services de télécommunications détiennent actuellement 35,24 % de la part des revenus, tandis que les services informatiques mènent la croissance avec un CAGR de 17,15 % à mesure que les entreprises accélèrent l'adoption du cloud et de l'IA. Les grandes entreprises représentent 61,15 % des dépenses, mais la demande des PME rattrape son retard grâce aux financements subventionnés et aux dispositifs de conseil de la Banque européenne pour la reconstruction et le développement. La numérisation du secteur public maintient le gouvernement et l'administration publique comme premier secteur vertical avec une part de 24,81 %, tandis que le BFSI est le secteur vertical à la croissance la plus rapide avec un CAGR de 22,19 % à mesure que les volumes de la fintech s'intensifient.

Principaux enseignements du rapport

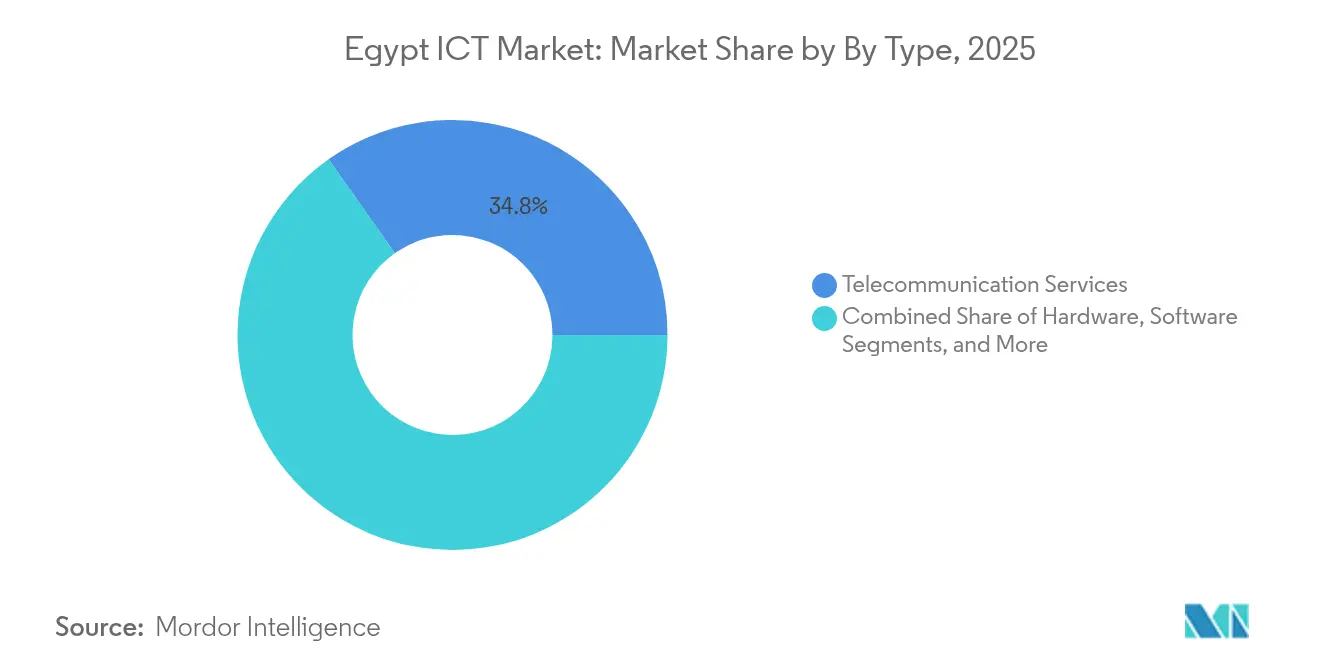

- Par type, les services de télécommunications ont dominé avec 34,78 % de la part de marché des TIC en Égypte en 2025, tandis que les services informatiques progressent à un CAGR de 17,47 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 60,62 % du marché des TIC en Égypte en 2025 ; les PME enregistrent le CAGR prévisionnel le plus élevé à 15,78 % jusqu'en 2031.

- Par secteur d'activité vertical, le gouvernement et le secteur public ont capturé 24,55 % de la taille du marché des TIC en Égypte en 2025 ; le BFSI devrait se développer à un CAGR de 21,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC en Égypte

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) (%) sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Migration vers le cloud à l'échelle gouvernementale | +3.2% | Grand Caire, Nouvelle Capitale Administrative | Moyen terme (2-4 ans) |

| Plateforme de services aux citoyens « Égypte numérique » | +4.1% | Nationale, expansion rurale | Long terme (≥4 ans) |

| Construction de centres de données hyperscale financés par le Golfe | +2.8% | Caire, Zone économique du canal de Suez | Court terme (≤2 ans) |

| Écosystème d'atterrissage de câbles sous-marins | +2.3% | Côtes méditerranéenne et de la mer Rouge | Long terme (≥4 ans) |

| Déploiement de la fintech rurale d'Egypt Post | +1.9% | Gouvernorats éloignés | Moyen terme (2-4 ans) |

| Localisation de l'IA générative en arabe | +1.7% | Nationale, potentiel d'exportation régionale | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Migration vers le cloud à l'échelle gouvernementale

Un décret « cloud en priorité » obligatoire exige que chaque ministère place ses nouvelles charges de travail sur EG-CLOUD d'ici 2026. Quarante pour cent des applications principales fonctionnent déjà sur la plateforme gouvernementale, réduisant les coûts d'exploitation informatique des agences de 35 % et ramenant les délais de prestation de services de plusieurs heures à quelques minutes[2]Ruba Obied, « La stratégie cloud du gouvernement égyptien », Nations Unies CESAO, unescwa.org. Les ministères signalent des cycles de déploiement 60 % plus rapides, et le ministère des Finances a achevé l'automatisation complète du budget sur Oracle Hyperion, diffusant des tableaux de bord en temps réel pour la surveillance parlementaire. Cette politique stimule des investissements complémentaires dans la sécurité des réseaux, la gestion des identités et les zones de données souveraines, offrant aux prestataires de services nationaux un pipeline stable jusqu'en 2030.

Plateforme de services aux citoyens « Égypte numérique »

La super-application Égypte numérique offre 182 services publics en ligne à plus de 9 millions d'utilisateurs et a traité 750 millions de transactions en 2024, soit une hausse de 280 % d'une année sur l'autre. Son architecture pilotée par API relie les rails de paiement, les opérateurs télécoms et les services publics, permettant aux citoyens de régler taxes, amendes de circulation et factures de services publics en quelques minutes. Les taux de réussite des transactions dépassent 99,8 %, tandis que l'adoption rurale a doublé depuis qu'Egypt Post a converti 200 agences en hubs numériques. Le lac de données de la plateforme sous-tend également l'analytique prédictive pour le ciblage des subventions et la réponse aux pandémies, renforçant l'adoption à long terme.

Construction de centres de données hyperscale financés par le Golfe

Khazna d'Abou Dhabi a posé la première pierre d'un campus de 250 millions USD et 50 MW prévu à pleine capacité en 2026, tandis qu'Elsewedy Electric et Gulf Data Hub se sont engagés à hauteur de 2,1 milliards USD pour un complexe de 192 MW dans la Zone économique du canal de Suez. Ces projets exploitent l'abondance des énergies renouvelables et la proximité des points d'atterrissage de câbles, offrant un coût total de possession jusqu'à 40 % inférieur aux sites européens comparables. La capacité qui en résulte attire les fournisseurs de cloud hyperscale et les charges de travail IA, ancrant la croissance du marché des TIC en Égypte.

Écosystème d'atterrissage de câbles sous-marins

L'Égypte accueille 15 systèmes actifs et cinq autres en cours de construction, dont 2Africa et Medusa, offrant aux opérateurs des itinéraires redondants Méditerranée–mer Rouge qui réduisent la latence aller-retour de 25 % par rapport aux voies de Gibraltar. La plateforme WeConnect de Telecom Egypt regroupe 14 câbles en une seule offre commerciale, permettant aux opérateurs de services en ligne d'acheter de la capacité à la demande. La densité des câbles encourage également les fabricants à localiser la production de fibre optique, comme en témoigne l'usine de 500 millions USD d'Elsewedy à l'ouest de Damiette.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | Impact (~) (%) sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents confirmés en cybersécurité | -2.1% | Caire, Alexandrie | Moyen terme (2-4 ans) |

| Rareté des devises étrangères pour le matériel informatique | -1.8% | Nationale | Court terme (≤2 ans) |

| Demande technologique des PME fragmentée hors du Caire | -1.3% | Haute-Égypte, gouvernorats éloignés | Long terme (≥4 ans) |

| Dépendance aux systèmes informatiques hérités dans les entreprises d'État | -0.9% | Nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents confirmés en cybersécurité

Le déficit de main-d'œuvre en cybersécurité en Égypte s'élève à environ 3 000 professionnels, soit le triple de l'offre disponible pour les postes seniors, portant les périodes de vacance à 8-12 mois et faisant grimper les salaires de 30 % par an. La stratégie nationale de cybersécurité vise à certifier 1 000 spécialistes par an via le programme Cyber Talents, mais la demande dépasse la production. Des lacunes prolongées exposent les entreprises à des incidents de hameçonnage, qui ont augmenté de 49 % au Caire en 2024, poussant les banques et les opérateurs télécoms à externaliser les opérations de SOC auprès de prestataires internationaux.

Rareté des devises étrangères pour le matériel informatique

Trois dévaluations successives depuis 2022 ont augmenté les prix à l'importation de 40 à 60 %, retardant les cycles de renouvellement des PC, serveurs et équipements réseau[3]Stasha Igrutinovic, « Numériser les PME avec des ressources limitées », Banque européenne pour la reconstruction et le développement, ebrd.com. Soixante-dix-huit pour cent des PME déclarent avoir reporté leurs mises à niveau parce que les banques ne peuvent pas fournir de devises fortes, contraignant beaucoup d'entre elles à utiliser des systèmes d'exploitation non pris en charge. L'initiative de localisation de l'électronique, incluant l'usine d'appareils de Hisense d'une valeur de 38 millions USD dans la Zone économique du canal de Suez, ne couvre que 15 % de la demande intérieure, laissant le marché des TIC en Égypte exposé à la volatilité des changes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : L'épine dorsale des télécommunications soutient l'expansion numérique

Les services de télécommunications ont capturé 34,78 % de la part de marché des TIC en Égypte en 2025, reflétant les dépenses d'investissement continues sur les licences 5G d'une valeur de 675 millions USD et le réseau de collecte en fibre s'étendant à 40 000 tours. Les services informatiques devraient connaître la croissance la plus rapide avec un CAGR de 17,47 %, portés par des contrats d'externalisation dans le secteur public totalisant 1,575 milliard USD au cours de l'exercice 2022/23. La demande en matériel informatique s'est refroidie en raison de la pression sur les changes, mais les achats de serveurs pour centres de données ont bondi à mesure que les constructions hyperscale progressent. L'investissement dans les logiciels se déplace vers les plateformes SaaS et IA alignées sur la Stratégie nationale d'IA 2025–2030, qui vise 250 entreprises d'IA et 30 000 spécialistes.

Dans la fenêtre de prévision, l'accès sans fil fixe et les tranches de réseau 5G privées permettront l'Industrie 4.0 dans la Nouvelle Capitale Administrative et la Zone économique du canal de Suez, tandis que les éditeurs de logiciels indépendants locaux intègreront des moteurs de traitement automatique du langage arabe dans des solutions de commerce électronique, d'edtech et de santé numérique. Des cadres réglementaires tels que la loi sur la protection des données personnelles stimulent les dépenses en matière de sécurité, au bénéfice des intégrateurs de systèmes et des MSSP.

Par taille d'entreprise : Les grands budgets dominent mais l'essor des PME s'accélère

Les grandes entreprises ont représenté 60,62 % du marché des TIC en Égypte en 2025, grâce à des programmes de dépenses d'investissement pluriannuels dans les opérateurs télécoms, les banques et les grands groupes énergétiques. Vodafone et Orange ont à eux seuls prévu respectivement plus de 609 millions USD et 284 millions USD pour des projets de fibre jusqu'aux sites jusqu'en 2031. Ces organisations adoptent des architectures à confiance zéro, l'automatisation robotisée des processus et le cloud hybride, renforçant leur résilience.

Les PME affichent une prévision de CAGR de 15,78 %. Les projets pilotes Shoestring de la BERD montrent des gains d'efficacité de 30 % grâce au suivi par codes-barres et aux capteurs IoT à faible coût chez les exportateurs de meubles. Le programme gouvernemental « Bâtisseurs de l'Égypte numérique » propose des prêts à taux bonifié de 2 millions EGP et des formations technologiques intensives, visant à couvrir 100 000 PME d'ici 2026. Les opérateurs fintech tels que Fawry Business fournissent une comptabilité cloud et des API de facture électronique qui réduisent les obstacles à l'adoption.

Par secteur d'activité vertical : Le secteur public en tête pendant que les banques accélèrent

Le gouvernement et l'administration publique ont représenté 24,55 % des dépenses en 2025, alors que 63 entreprises d'État ont poursuivi l'automatisation des processus et les cadres d'approvisionnement électronique, traitant 2,5 billions EGP de paiements électroniques sur onze mois. Le BFSI, bien que plus modeste, enregistre un CAGR de 21,84 %. Les rails de paiement en temps réel, la première banque numérique d'Égypte et les agents de centre d'appels pilotés par l'IA portent la pénétration des portefeuilles numériques au-delà de 48 millions de comptes actifs.

Le secteur de la santé est le suivant en ligne, Vodafone Business soutenant 314 hôpitaux connectés et 6 millions de patients via des tableaux de bord de télésanté. L'industrie manufacturière tire parti des audits d'automatisation subventionnés dans le cadre de l'Indice de préparation à l'industrie intelligente, encourageant les déploiements de systèmes d'exécution de la fabrication dans les entreprises de ciment et de textiles.

Analyse géographique

Le Caire et la Nouvelle Capitale Administrative émergente concentrent environ 64,30 % des revenus du marché des TIC en Égypte, accueillant des sièges sociaux, des centres de données hyperscale et des projets de densification 5G. L'initiative Capitale intelligente intègre des capteurs IoT dans les réseaux de circulation, d'éclairage et de services publics, favorisant des services municipaux pilotés par les données.

La Zone économique du canal de Suez est en train de devenir un pôle secondaire, les prix des terrains et la disponibilité des énergies renouvelables attirant des centres de données soutenus par le Golfe, des fabricants d'équipements d'origine tels que Hisense, et des usines de câbles sous-marins, consolidant le rôle de l'Égypte dans la connectivité est-ouest.

La Haute-Égypte et le Delta connaissent une numérisation rurale accélérée dans le cadre du programme de fibre optique « Vie décente », ainsi que des centres de prestation d'externalisation à Assiout, où les salaires sont 40 % inférieurs à ceux du Caire, mais la rétention des talents est élevée.

Paysage concurrentiel

Telecom Egypt monopolise l'infrastructure fixe et possède WeConnect, lui conférant un contrôle stratégique sur les points d'atterrissage des câbles. Les parts de marché mobile sont fragmentées avec Vodafone à 44 %, Orange à 33 % et e& Égypte à 22 %, favorisant des prix compétitifs et des déploiements 5G agressifs.

Les centres de données hyperscale attirent de nouveaux entrants : Khazna, Gulf Data Hub et Raya se disputent les locataires cloud tout en s'associant avec les services publics locaux pour une alimentation durable. Leur pipeline combiné dépasse 1 GW, signalant un changement structurel vers les services hébergés.

Les technologies d'entreprise sont dominées par des fournisseurs mondiaux — IBM, Microsoft, Cisco — qui s'appuient sur des implantations locales de soixante-dix ans et des centres d'innovation conjoints. Les champions nationaux comme Fawry et e-Finance capitalisent sur leur expertise réglementaire et leurs réseaux d'agents à l'échelle nationale, permettant des services fintech à 50 millions d'utilisateurs.

Leaders du secteur des TIC en Égypte

Accenture Plc

SAP SE

Dell Technologies, Inc.

Telecom Egypt S.A.E.

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2024 : Le président El-Sisi a dévoilé l'initiative de compétences « Digilians » pour former 5 000 apprenants par an en IA, codage et cybersécurité.

- Février 2025 : Telecom Egypt et Orange Egypt ont signé des accords de connectivité de 15 milliards EGP couvrant la fibre jusqu'aux sites 5G à l'échelle nationale.

- Février 2025 : Egypt Post s'est associé à Visa pour élargir l'acceptation des paiements numériques en milieu rural.

- Janvier 2025 : Fawry a lancé « Fawry Business », élargissant son activité des paiements grand public vers le SaaS d'entreprise.

- Janvier 2025 : ITIDA et Konecta ont convenu d'un centre d'IA générative de 100 millions USD au Nouveau Caire.

Périmètre du rapport sur le marché des TIC en Égypte

Les technologies de l'information et de la communication (TIC) englobent un large éventail de technologies de communication, notamment Internet, les ordinateurs, les réseaux sans fil, les logiciels, les téléphones mobiles, la vidéoconférence, les intergiciels, les réseaux sociaux et diverses applications multimédias. Ces technologies permettent aux utilisateurs de stocker, d'accéder, de transmettre, de récupérer et de manipuler des informations numériquement.

Le marché égyptien des TIC est segmenté par type (matériel informatique, logiciels, services informatiques et services de télécommunications), taille d'entreprise (petites et moyennes entreprises et grandes entreprises) et secteur d'activité vertical (BFSI, informatique et télécommunications, gouvernement, commerce de détail et commerce électronique, fabrication, énergie et services publics, et autres secteurs verticaux). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Matériel informatique | Matériel informatique |

| Équipements de réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Services gérés |

| Services de traitement des processus métier | |

| Services de conseil en gestion | |

| Services cloud | |

| Infrastructure informatique | |

| Sécurité informatique | |

| Services de communication |

| Grandes entreprises |

| PME |

| BFSI |

| Gouvernement et administration publique |

| Commerce de détail, commerce électronique et logistique |

| Fabrication et Industrie 4.0 |

| Santé et sciences de la vie |

| Jeux vidéo et esports |

| Pétrole et gaz (amont, intermédiaire, aval) |

| Énergie et services publics |

| Autres secteurs verticaux |

| Par type | Matériel informatique | Matériel informatique |

| Équipements de réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Services gérés | |

| Services de traitement des processus métier | ||

| Services de conseil en gestion | ||

| Services cloud | ||

| Infrastructure informatique | ||

| Sécurité informatique | ||

| Services de communication | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| PME | ||

| Par secteur d'activité vertical de l'utilisateur final | BFSI | |

| Gouvernement et administration publique | ||

| Commerce de détail, commerce électronique et logistique | ||

| Fabrication et Industrie 4.0 | ||

| Santé et sciences de la vie | ||

| Jeux vidéo et esports | ||

| Pétrole et gaz (amont, intermédiaire, aval) | ||

| Énergie et services publics | ||

| Autres secteurs verticaux | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille des dépenses TIC de l'Égypte d'ici 2031 ?

La taille du marché des TIC en Égypte devrait atteindre 61,56 milliards USD d'ici 2031, contre 27,69 milliards USD en 2026.

Quel segment connaît la croissance la plus rapide ?

Les services informatiques devraient croître à un CAGR de 17,47 %, le plus élevé parmi tous les segments par type.

Pourquoi le déploiement cloud gagne-t-il le plus d'élan ?

Une politique gouvernementale obligatoire « cloud en priorité » et les investissements dans les centres de données hyperscale confèrent aux modèles cloud un avantage en termes de coût et d'agilité, propulsant un CAGR de 18,19 %.

Qu'est-ce qui alimente la demande technologique du BFSI ?

Les réseaux de paiement en temps réel, la première banque numérique d'Égypte et les outils de service client pilotés par l'IA stimulent les dépenses TIC du BFSI, entraînant un CAGR de 21,84 %.

Quels pôles géographiques attirent la majorité des investissements dans les centres de données ?

Le Grand Caire et la Zone économique du canal de Suez accueillent la plupart des projets hyperscale en raison de la proximité des fibres optiques et de la disponibilité des énergies renouvelables.

Dernière mise à jour de la page le: