Taille et part du marché des TIC en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

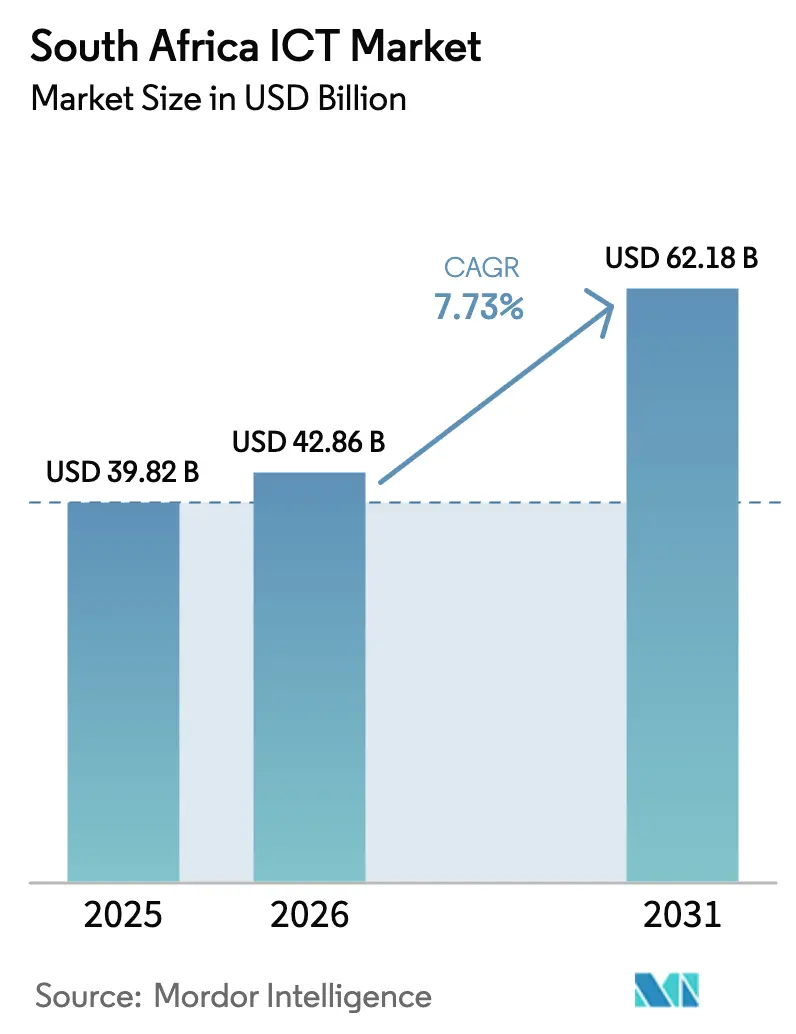

| Taille du marché de l'année de base (2025) | 39.82 Milliards de dollars |

| Taille du Marché (2026) | 42.86 Milliards de dollars |

| Taille du Marché (2031) | 62.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en Afrique du Sud par Mordor Intelligence

La taille du marché des TIC en Afrique du Sud était évaluée à 39,82 milliards USD en 2025 et devrait croître de 42,86 milliards USD en 2026 pour atteindre 62,18 milliards USD d'ici 2031, à un TCAC de 7,73 % au cours de la période de prévision (2026-2031). L'infrastructure numérique est passée d'une dépense discrétionnaire à une protection stratégique contre les chocs d'alimentation électrique et de connectivité, et les entreprises conçoivent désormais leurs budgets autour de la continuité des activités plutôt que de la pure efficacité des coûts. L'élan provient des mandats de paiements en temps réel, des lancements de centres de données hyperscale et des nœuds de calcul en périphérie qui maintiennent les applications critiques actives lors des délestages de niveau 6. Les opérateurs de télécommunications réaffectent les actifs 5G pour le haut débit fixe sans fil, les fintechs intègrent des services de qualité bancaire via des API ouvertes, et les dépenses en sécurité cloud augmentent à mesure que les assureurs cyber resserrent leurs conditions. Les déploiements hybrides équilibrent la conformité en matière de résidence des données avec le calcul élastique, tandis que les bons gouvernementaux aident les petites entreprises à dépasser les systèmes hérités et à combler le fossé numérique au sein du marché des TIC en Afrique du Sud.

Points clés du rapport

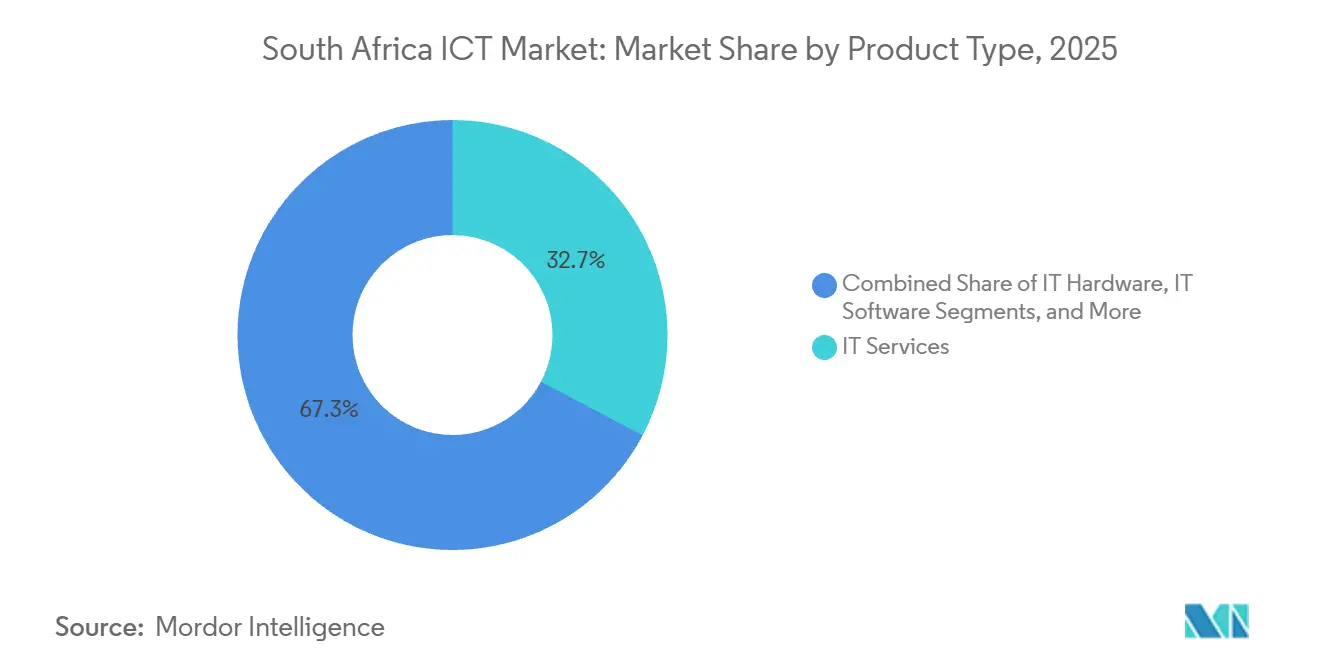

- Par type de produit, les services informatiques ont dominé avec 32,73 % de la part du marché des TIC en Afrique du Sud en 2025, tandis que la sécurité informatique et la cybersécurité progressent à un TCAC de 8,33 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont capté 62,84 % des dépenses en 2025 sur le marché des TIC en Afrique du Sud ; les petites et moyennes entreprises sont en voie d'atteindre un TCAC de 8,78 % d'ici 2031.

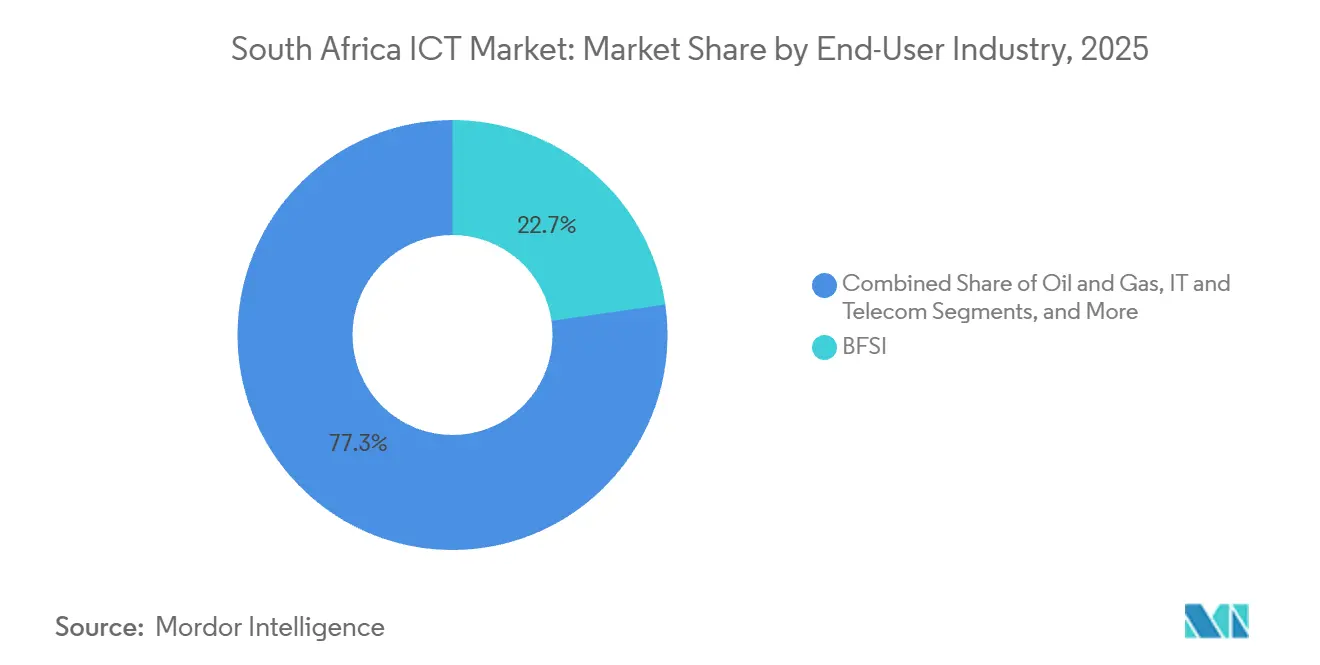

- Par secteur vertical d'utilisateur final, le BFSI a représenté une part de 22,74 % de la taille du marché des TIC en Afrique du Sud en 2025, tandis que le secteur de la santé devrait se développer à un TCAC de 8,43 % d'ici 2031.

- Par modèle de déploiement, le cloud a représenté 46,83 % des revenus en 2025 sur le marché des TIC en Afrique du Sud, tandis que l'architecture hybride devrait afficher un TCAC de 8,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des TIC en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transformation numérique rapide dans le BFSI | +2.1% | National, concentré dans les pôles financiers du Gauteng et du Cap-Occidental | Moyen terme (2-4 ans) |

| Déploiement robuste de la 5G et enchères de spectre | +1.8% | National, avec une couverture précoce dans les zones métropolitaines de Johannesburg, Le Cap et Durban | Court terme (≤ 2 ans) |

| Plans gouvernementaux SA Connect et haut débit national | +1.5% | National, en priorisant les zones rurales et les townships mal desservis | Long terme (≥ 4 ans) |

| Investissements dans le cloud d'entreprise et les centres de données hyperscale | +1.9% | National, ancré par les clusters de centres de données du Cap et de Johannesburg | Moyen terme (2-4 ans) |

| Essor de l'adoption des API d'open banking portée par les fintechs | +1.2% | National, avec une pénétration plus élevée dans les centres urbains | Court terme (≤ 2 ans) |

| Micro-centres de données en périphérie alimentés par énergie photovoltaïque face aux délestages | +0.9% | National, critique dans les régions à instabilité fréquente du réseau électrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transformation numérique rapide dans le BFSI

Le renouvellement des systèmes centraux est devenu une arme concurrentielle pour les banques plutôt qu'une mise à niveau périodique. Le programme pluriannuel de migration vers le cloud de Standard Bank migre 80 % des charges de travail transactionnelles vers des microservices, réduisant la fraude sans présentation de carte de 22 % en 2025. Absa a achevé une refonte en cloud hybride qui a réduit les cycles de lancement de produits de neuf mois à six semaines. Le mandat de paiements en temps réel effectif en 2027 contraint les prêteurs de second rang à adopter l'orchestration cloud, car les systèmes centraux hérités ne peuvent pas atteindre un règlement en moins d'une seconde. Le modèle de crédit par apprentissage automatique de FirstRand approuve désormais les prêts aux PME en 15 minutes. Le modèle sans agence de la banque challenger TymeBank a atteint 10 millions de clients, prouvant que l'échelle 100 % numérique est viable même dans les segments sensibles aux frais.

Déploiement robuste de la 5G et enchères de spectre

L'enchère de 2022 a débloqué les bandes 3,6 GHz et 700 MHz, permettant à la 5G de couvrir la moitié de la population d'ici fin 2024.[1] Autorité indépendante des communications d'Afrique du Sud, « Rapport sur l'enchère de spectre 2022 », icasa.org.za Le réseau de 500 sites de Vodacom a fourni des débits en rafale de 1,2 Gbps à Johannesburg, permettant aux entreprises de remplacer les lignes MPLS par du fixe sans fil. MTN a lancé un cœur de réseau autonome avec découpage du réseau pour la télémédecine, réduisant la perte de paquets à moins de 1 % lors des consultations vidéo en zone rurale. Le forfait 5G illimité de Rain au prix de 599 ZAR (36,93 USD) par mois a séduit 250 000 utilisateurs d'ici mi-2025. Les diffuseurs ont contesté la prochaine enchère de bande médiane prévue pour fin 2026, un litige qui pourrait contraindre les objectifs de latence IoT s'il n'est pas résolu.

Plans gouvernementaux SA Connect et haut débit national

Le budget 2025/26 a alloué 710 millions ZAR (43,77 millions USD) pour étendre le réseau de transport en fibre optique à 1 800 sites publics. Le déploiement dépend de Broadband Infraco, dont le processus de redressement de 2024 a exposé des risques de financement pour les liaisons rurales. Les municipalités doivent délivrer les droits de passage dans un délai de 60 jours, mais 40 % des projets dans les townships ont encore dépassé des délais d'un an en 2025. Le projet pilote d'identité numérique MyMzansi vise à enregistrer 5 millions de citoyens, réduisant les visites en personne aux services gouvernementaux de 60 %. Les projets pilotes de villes intelligentes au Cap, à Johannesburg et à Durban restent cloisonnés, limitant l'analyse de données inter-municipales.

Investissements dans le cloud d'entreprise et les centres de données hyperscale

Les régions Azure de Microsoft ont réduit la latence de 180 ms via l'Europe à moins de 5 ms localement, débloquant les charges de travail de trading en temps réel. Le site de Google Cloud à Johannesburg a ajouté une interconnexion directe avec la Bourse de Johannesburg pour une exécution en moins d'une milliseconde. Les zones locales AWS au Cap permettent aux entreprises de conserver les données sensibles sur le territoire tout en accédant aux catalogues de services complets. Les campus alimentés par énergie solaire de Teraco et Africa Data Centres garantissent la disponibilité lors des délestages de niveau 6, un facteur différenciant qui a attiré de nouveaux locataires. La capacité solaire locale réduit les coûts en diesel de 15 millions ZAR (0,92 million USD) par an dans un site du Cap.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés du spectre et des appareils | -0.8% | National, affectant de manière disproportionnée les zones rurales et urbaines à faibles revenus | Moyen terme (2-4 ans) |

| Temps d'arrêt du réseau induit par les délestages | -1.1% | National, le plus grave dans les provinces disposant d'une infrastructure de réseau électrique vieillissante | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance cyber comprimant les budgets des PME | -0.6% | National, concentré parmi les entreprises dont le chiffre d'affaires est inférieur à 50 millions ZAR | Court terme (≤ 2 ans) |

| Règles municipales fragmentées sur les droits de passage retardant la fibre optique | -0.9% | National, le plus aigu dans les municipalités du Gauteng, du KwaZulu-Natal et du Cap-Oriental | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Temps d'arrêt du réseau induit par les délestages

Les coupures de niveau 6 ont frappé 120 jours en 2024 et 95 jours en 2025, mettant hors service 18 % des sites mobiles de Vodacom pendant plus de quatre heures à la fois. MTN a dépensé 1,2 milliard ZAR pour équiper 3 000 tours de batteries au lithium, prolongeant l'autonomie mais augmentant les coûts d'exploitation de 15 %. Les lignes cuivre vieillissantes de Telkom ont été défaillantes lors des coupures, affectant 200 000 utilisateurs ADSL. Une banque a perdu six heures d'accès à son application mobile, renonçant à 8 millions ZAR (0,49 million USD) de frais. Les pertes TIC nationales liées au carburant, aux batteries et aux temps d'arrêt ont dépassé 12 milliards ZAR (0,074 milliard USD) en 2024.

Hausse des primes d'assurance cyber comprimant les budgets des PME

Les primes ont bondi de 35 % en 2025 après que les pertes liées aux rançongiciels ont atteint 2,2 milliards ZAR (0,14 milliard USD). Les assureurs exigent désormais l'authentification multifacteur, la détection et réponse aux menaces sur les terminaux, et des analyses trimestrielles, ajoutant 180 000 ZAR (11 097,07 USD) aux coûts annuels de conformité pour les entreprises de 50 à 200 employés. Cinquante-huit pour cent des PME dont le chiffre d'affaires est inférieur à 50 millions ZAR (3,08 millions USD) ont abandonné leur couverture en 2025, s'appuyant sur des antivirus gratuits qui peinent à contrer le bourrage d'identifiants responsable de 72 % des violations.[2]Agence de développement des petites entreprises, « Fonds de numérisation des PME 2025 », seda.org.za Les nouvelles directives de la SAIA pénalisent les entreprises sans certification ISO 27001, une démarche représentant 350 000 ZAR (21 577,63 USD). Ce fossé laisse les grandes entreprises adopter le modèle zéro confiance tandis que les petites entreprises restent exposées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des services masque la montée en puissance de la sécurité

Les services informatiques en Afrique du Sud détenaient une part de 32,73 % du marché des TIC en Afrique du Sud en 2025, portés par les transformations externalisées et les contrats de gestion des processus métier. Les intégrateurs mondiaux ont renforcé leurs effectifs locaux en tant qu'arbitrage de coûts face aux centres de livraison européens, et les entreprises nationales ont tiré parti des migrations vers le cloud qui nécessitaient des services de conseil, de refactorisation et de support géré. Les revenus des services de communication se sont érodés lorsque les entreprises ont remplacé les réseaux MPLS par des réseaux étendus définis par logiciel à la moitié du coût, incitant les opérateurs à se retirer des contrats voix à faible marge. La demande en matériel informatique s'est assouplie à mesure que le modèle de dispositif en tant que service a transféré les ordinateurs portables vers des contrats de location d'exploitation, comprimant les marges des fournisseurs. En revanche, la sécurité informatique et la cybersécurité progressent à un CAGR de 8,33 %, le plus rapide parmi les gammes de produits, car les amendes liées à la POPIA stimulent les outils de gestion des identités et de posture cloud. Les dépenses logicielles se bifurquent entre les mises à niveau ERP et le développement natif en cloud, notamment avec les utilisateurs de SAP migrant vers SAP S/4HANA Cloud. Les ventes d'infrastructure aux hyperscalers ont atténué les volumes sur site, tandis que les appareils périphériques robustes destinés à la maintenance prédictive ont soutenu les ventes de matériel de niche.

Le paysage de la conformité a amplifié la taille du marché des TIC en Afrique du Sud pour les suites de sécurité, les assureurs exigeant des contrôles plus stricts. Les modules d'identité, de privilèges et de confiance zéro se regroupent désormais avec des abonnements de détection gérée ciblant les PME qui manquent d'analystes internes. Les revenus des services liés à des contrats cloud pluriannuels restent stables, garantissant des flux de rentes prévisibles. Les fournisseurs qui intègrent la sécurité dans leurs catalogues de services défendent mieux leurs marges que les revendeurs spécialisés. Les fournisseurs de matériel qui courtisent les opportunités de l'informatique en périphérie proposent des passerelles à faible consommation d'énergie et sans ventilateur, capables de résister à la poussière et à la chaleur dans les mines et les entrepôts de distribution. Les leaders de la croissance intègrent une alimentation de secours par énergie renouvelable pour garantir la disponibilité, une fonctionnalité essentielle lors des perturbations du réseau électrique de niveau 6.

Par taille d'entreprise : accélération des PME portée par les bons gouvernementaux

Les grandes entreprises ont généré 62,84 % des dépenses de 2025, reflétant leurs importants budgets de transformation pour les cœurs de cloud hybride et les pipelines d'analyse. Les banques, les détaillants et les grands groupes miniers ont signé des contrats pluriannuels à neuf chiffres qui ancrent des revenus fournisseurs prévisibles. Pourtant, les petites et moyennes entreprises ont ouvert la voie avec un TCAC de 8,78 %, aidées par des bons gouvernementaux qui subventionnent les applications cloud et les suites de sécurité. Le marché des TIC en Afrique du Sud répond avec une tarification à l'utilisation, permettant aux PME de remplacer les dépenses d'investissement irrégulières par des dépenses d'exploitation régulières. Les startups natives du numérique se lancent directement dans le SaaS, évitant l'enfermement dans les systèmes hérités, et les fintechs de point de vente associent le matériel à des logiciels gratuits pour atténuer la résistance aux abonnements.

Les pénuries de compétences contraignent les parcours cloud des PME, de sorte que les offres groupées de services gérés à 8 000 ZAR (493,20 USD) par mois attirent les entreprises manquant de personnel certifié. Les remises sur volume permettent aux grandes entreprises de négocier 40 % de réduction sur les tarifs de licence, élargissant l'écart d'accessibilité. Les fonds gouvernementaux ciblent cette fracture en cofinançant des systèmes ERP et de chaîne d'approvisionnement pour les PME manufacturières, permettant l'intégration avec les acheteurs corporatifs. Les grandes entreprises canalisent quant à elles les économies réalisées grâce à l'élasticité du cloud vers l'innovation orientée client plutôt que vers la maintenance de l'infrastructure. Les fournisseurs qui segmentent leurs portefeuilles par taille d'entreprise maintiennent leur part de portefeuille dans tous les segments, et les achats du secteur public reflètent de plus en plus les cadres des entreprises, resserrant les normes pour tous les fournisseurs au sein du marché des TIC en Afrique du Sud.

Par secteur vertical d'utilisateur final : la santé dépasse le BFSI grâce au mandat des dossiers numériques

Le BFSI a conservé une part de 22,74 % des dépenses en 2025, mais le secteur de la santé progresse rapidement avec un TCAC de 8,43 %, le rythme vertical le plus élevé jusqu'en 2031. Les mises à niveau des hôpitaux publics découlent de la Stratégie de santé numérique de l'Assurance maladie nationale, qui finance les déploiements de dossiers médicaux électroniques interopérables. Les groupes privés ont déployé des dossiers médicaux électroniques cloud sur 54 sites, réalisant des économies tangibles en réduisant les examens en double. Les budgets BFSI restent axés sur la conformité, allouant un quart des dépenses informatiques à l'analyse anti-blanchiment d'argent, mais la croissance se modère à mesure que la modernisation des systèmes centraux atteint son pic. Les détaillants intensifient les projets omnicanaux, le secteur minier exploite les jumeaux numériques pour la maintenance, et le secteur public migre les ministères vers des architectures hybrides, élargissant les poches d'opportunités au sein du marché des TIC en Afrique du Sud.

L'essor du secteur de la santé repose sur des plateformes de télémédecine qui étendent les soins spécialisés aux provinces éloignées via la 5G et les nœuds périphériques. Les hôpitaux intègrent des outils de triage par intelligence artificielle, réduisant les goulots d'étranglement aux urgences, tandis que les archives d'imagerie cloud réduisent les coûts de stockage. Les banques poursuivent l'analyse de la fraude et les écosystèmes d'open banking, mais les challengers fintech siphonnent les revenus de frais sans contrôle. Le secteur manufacturier numérise les ateliers avec des capteurs IoT, et les projets pilotes de réseaux intelligents dans les services publics préparent le terrain pour une tarification dynamique. Le déploiement à grande échelle de Teams dans l'éducation apporte la collaboration à 25 000 écoles, renforçant la familiarité avec le cloud chez les apprenants entrant dans la vie active. Les fournisseurs disposant de plans directeurs verticaux sécurisent le potentiel de vente croisée, augmentant la taille du marché des TIC en Afrique du Sud dans tous les secteurs.[3]Département de l'éducation de base, "Stratégie TIC 2025," education.gov.za

Par modèle de déploiement : le hybride progresse à mesure que la POPIA impose la résidence des données

Le cloud a représenté 46,83 % des revenus en 2025, mais le hybride est le plus rapide avec un TCAC de 8,67 %. Les banques stockent les données de transaction sur site tout en exécutant les modèles de détection de fraude dans le cloud public, satisfaisant les règles de résidence tout en bénéficiant du calcul élastique. Les zones locales AWS et les régions Google réduisent la latence, permettant aux entreprises de déplacer les chatbots, l'analyse et les environnements de développement-test vers le cloud tout en ancrant les données sensibles localement. Le sur site persiste dans la défense et les infrastructures critiques, où les configurations à isolation physique prévalent. La périphérie constitue un troisième niveau, plaçant des serveurs dans les points de vente pour des mises à jour instantanées des stocks et une synchronisation nocturne vers les entrepôts cloud, un modèle qui réduit les frais de réseau étendu de 60 %.

L'adoption hybride se heurte à la pénurie de talents, 54 % des entreprises ne pouvant pas trouver du personnel maîtrisant plusieurs plateformes. Les services hybrides gérés se développent pour combler ce manque, combinant une disponibilité garantie par accord de niveau de service avec des conseils réglementaires. Lors des pics de fin de mois, les banques font éclater le calcul vers le cloud, évitant 200 millions ZAR (12,33 millions USD) de capital immobilisé sur trois ans. Les PME gravitent vers le cloud complet, évitant entièrement les salles de serveurs. Les opérateurs de centres de données se différencient grâce à une disponibilité alimentée par énergie solaire qui protège les charges de travail de l'instabilité d'Eskom, séduisant les clients sensibles à la conformité. À mesure que les discussions sur la souveraineté des données évoluent, les architectures hybrides s'imposent comme la norme au sein du marché des TIC en Afrique du Sud.

Analyse géographique

Le Gauteng et le Cap-Occidental contribuent à environ 65 % des dépenses nationales, ancrés par les sièges financiers et les clusters hyperscale. La fibre optique a atteint 12 millions de locaux d'ici mi-2025, soit trois fois la pénétration combinée du Nigeria et du Kenya, mais les litiges sur les droits de passage dans les townships ont retardé deux cinquièmes des projets et plafonné l'adoption du haut débit parmi les ménages à faibles revenus. Le déploiement de la ville intelligente du KwaZulu-Natal a installé 5 000 capteurs pour la circulation et les fuites d'eau, mais les lacunes d'interopérabilité avec d'autres métropoles entravent le partage des données. Le Cap-Oriental et le Limpopo ont bénéficié des extensions de réseau de transport SA Connect vers les écoles et les cliniques, bien que la fibre du dernier kilomètre reste commercialement non viable là où les revenus moyens sont inférieurs à 8 000 ZAR (493,20 USD) par mois.

La bande passante transfrontalière s'est améliorée après que Liquid Intelligent Technologies a réduit la latence Johannesburg-Nairobi à 22 ms, permettant aux fournisseurs de SaaS sud-africains de desservir l'Afrique de l'Est sans racks locaux. Les câbles sous-marins débarquant au Cap ajoutent 40 Tbps de capacité, bien que le trafic de streaming consomme 70 % de la bande passante de pointe, limitant la marge pour les charges de travail d'entreprise pendant les fenêtres du soir. La couverture du spectre varie considérablement, le Gauteng atteignant 60 % de couverture 5G contre 15 % dans le Cap-du-Nord, reflétant la concentration des opérateurs sur les marchés urbains à revenu moyen par utilisateur plus élevé.

Le fonds de service universel de l'ICASA a subventionné 200 tours rurales, mais les contributions ont chuté de 18 % en 2024 à mesure que les revenus des opérateurs se sont refroidis, menaçant la durabilité. Les règles municipales sur la fibre optique divergent encore entre 257 autorités, suscitant des appels à un cadre national unique d'octroi de permis. Malgré ces vents contraires, le marché des TIC en Afrique du Sud continue d'attirer des investissements directs étrangers, renforçant son rôle de tremplin pour l'expansion en Afrique subsaharienne.

Paysage concurrentiel

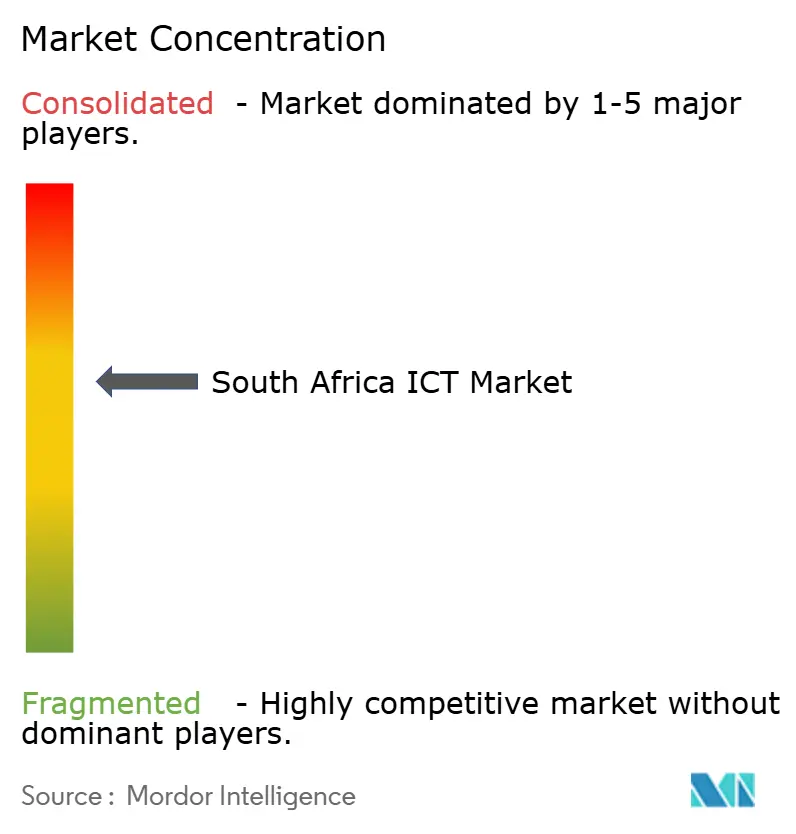

Le marché des TIC en Afrique du Sud présente une concentration modérée, les dix plus grands fournisseurs représentant environ 45 % des revenus de 2025, laissant une marge suffisante pour des challengers agressifs. La dynamique concurrentielle évolue à mesure que les hyperscalers passent à des alliances directes avec les éditeurs de logiciels indépendants, excluant les intégrateurs de systèmes traditionnels des travaux d'implémentation à forte marge. Les opérateurs de télécommunications brouillent également les frontières historiques, et les opérateurs mobiles rachètent des actifs de fibre optique pour défendre leur part de connectivité résidentielle. En conséquence, les partenaires de distribution traditionnels se tournent désormais vers des services gérés spécifiques à l'industrie qui regroupent conseil, sécurité et support de conformité. La pression sur les prix s'intensifie car le fixe sans fil 5G peut être déployé plus rapidement que la fibre optique, permettant aux opérateurs d'acquérir des clients avant l'obtention des permis de travaux civils.

L'acquisition par Vodacom d'une participation minoritaire dans un important grossiste en fibre optique signale une convergence plus profonde entre les domaines mobile et filaire et remet en question la position de longue date de Telkom dans le haut débit fixe. L'expansion locale d'Azure par Microsoft s'est accompagnée de 15 accords exclusifs avec des éditeurs de logiciels indépendants qui détournent les revenus d'intégration de partenaires vieux de plusieurs décennies et accélèrent l'adoption du logiciel en tant que service. Les nouveaux entrants comme Rain utilisent des remises agressives de 40 % sur les forfaits 5G illimités pour sécuriser les ménages périurbains que les constructeurs de fibre ne peuvent pas atteindre, tandis que la plateforme groupée de point de vente et de gestion des stocks de Yoco a signé 400 000 commerçants en dehors de l'écosystème bancaire traditionnel. MTN se différencie sur le plan technologique en utilisant un cœur 5G autonome pour offrir des tranches de réseau avec un débit garanti pour la télémédecine et d'autres applications d'entreprise sensibles à la latence.

Les pipelines d'innovation restent actifs, avec des dépôts de brevets en optimisation de réseau par intelligence artificielle en hausse de 35 % d'une année sur l'autre ; un fournisseur mondial affirme que ses algorithmes prédictifs peuvent détecter les pannes de stations de base trois jours à l'avance, réduisant les coûts de maintenance sur le terrain d'un cinquième. La consolidation s'accélère alors que Telkom et MTN explorent une fusion qui créerait un opérateur avec plus de 60 millions de lignes mobiles plus une empreinte nationale en fibre optique, bien que les régulateurs puissent imposer des cessions pour préserver la concurrence. Les normes d'accès au marché se resserrent, et 72 % des grandes entreprises exigent désormais la certification ISO 27001 avant d'attribuer des contrats de services gérés, une barre qui favorise les prestataires de services mondiaux dotés d'une gouvernance mature par rapport aux petites entreprises locales. Les intégrateurs de systèmes qui prospéraient autrefois grâce aux déploiements de licences perpétuelles doivent donc se tourner vers des contrats basés sur les résultats qui garantissent la disponibilité, la conformité et les délais de réponse aux menaces. Dans l'ensemble, le positionnement stratégique repose désormais sur la capacité à associer la capacité locale des centres de données à des solutions spécifiques à l'industrie, créant une course aux armements qui redéfinira les parts de marché au cours des cinq prochaines années.

Leaders du secteur des TIC en Afrique du Sud

IBM Corporation

Microsoft Corporation

Dell Technologies Inc.

Oracle Corporation

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : MTN Group Limited a annoncé un programme de 4,2 milliards ZAR (231 millions USD) pour déployer l'Open RAN sur 2 000 stations de base d'ici décembre 2026 MTN Afrique du Sud.

- Décembre 2025 : Liquid Intelligent Technologies a investi 1,8 milliard ZAR (99 millions USD) dans le câble sous-marin 2Africa, sécurisant 20 % de capacité Liquid Intelligent Technologies.

- Novembre 2025 : Oracle Corporation a lancé une région cloud de 2,1 milliards ZAR (116 millions USD) à Johannesburg, offrant une latence inférieure à 5 millisecondes Oracle Afrique du Sud.

- Octobre 2025 : Telkom SA SOC Limited et MTN Group Limited ont fusionné leurs infrastructures de tours en une coentreprise de 8,5 milliards ZAR (468 millions USD) Coentreprise Telkom-MTN.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des technologies de l'information et de la communication en Afrique du Sud comme l'ensemble des revenus générés dans le pays à partir des services réseau, de l'infrastructure de télécommunication, du matériel informatique, des logiciels, des solutions de cybersécurité, des services gérés et cloud, de la capacité des centres de données et des services professionnels connexes qui permettent la création, le stockage, la transmission et l'analyse de l'information numérique.

L'électronique grand public telle que les téléviseurs, les consoles de jeux autonomes et les périphériques sous marque blanche est exclue, car elle suit des chaînes de valeur de vente au détail distinctes.

Aperçu de la segmentation

- Par type de produit

- Matériel informatique

- Matériel informatique

- Équipements réseau

- Périphériques

- Logiciels informatiques

- Services informatiques

- Conseil et mise en œuvre informatiques

- Externalisation informatique

- Externalisation des processus métier

- Services de sécurité gérés

- Services cloud et de plateforme

- Infrastructure informatique

- Sécurité informatique / Cybersécurité

- Sécurité des applications

- Sécurité cloud

- Sécurité des données

- Sécurité des réseaux

- Sécurité des terminaux

- Protection de l'infrastructure

- Gestion intégrée des risques

- Gestion des identités et des accès (IAM)

- Services de communication

- Matériel informatique

- Par taille d'entreprise

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur vertical d'utilisateur final

- BFSI

- Gouvernement et secteur public

- Pétrole et gaz

- Informatique et télécommunications

- Commerce de détail, commerce électronique et consommateurs

- Fabrication et industrie

- Énergie et services publics

- Santé

- Autres secteurs verticaux d'utilisateurs finaux (transport, logistique, éducation, hôtellerie)

- Par modèle de déploiement

- Sur site

- Cloud

- Hybride

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes auprès de directeurs des systèmes d'information, d'opérateurs de télécommunications, d'opérateurs de centres de données, de revendeurs cloud et de responsables des achats dans le Gauteng, le Cap-Occidental et le KwaZulu-Natal ont permis de vérifier les écarts de prix, les pipelines de projets et les obstacles à l'adoption. Les retours d'experts réglementaires et de consultants sectoriels ont été essentiels pour tester les hypothèses à long terme sur l'approvisionnement en énergie et la disponibilité du spectre.

Recherche documentaire

Les analystes de Mordor ont commencé par des données macroéconomiques et sectorielles accessibles au public provenant de Statistics South Africa, de l'Autorité indépendante des communications d'Afrique du Sud, des documents budgétaires du Trésor national, de l'Union internationale des télécommunications et de la Banque mondiale. Ces sources établissent les pools de revenus historiques, les expéditions d'appareils, les lignes haut débit, les frais de spectre et les liens avec le PIB. Les dépôts d'entreprises, les gazettes provinciales, les notes des associations professionnelles de Business Unity South Africa et les médias économiques réputés nous ont aidés à suivre les dépenses d'investissement des opérateurs, les budgets informatiques des entreprises, les lacunes en matière de talents et les évolutions politiques. Nous avons ensuite exploité des référentiels payants, D&B Hoovers pour les données financières des fournisseurs locaux et Dow Jones Factiva pour les flux de transactions et les contrats remportés, afin d'affiner les signaux de croissance. Les sources mentionnées sont illustratives ; de nombreuses références supplémentaires ont été consultées pour valider les chiffres et combler les lacunes d'information.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les divulgations de revenus de services de l'ICASA et les données de formation de capital de Statistics SA en pools de dépenses 2024, qui sont ensuite répartis par segment en utilisant les ratios de budgets informatiques des entreprises et les nombres d'abonnés. Des vérifications ascendantes, des agrégations d'échantillons de fournisseurs, des importations d'appareils et des volumes unitaires multipliés par les prix de vente moyens affinent les totaux. Les principaux moteurs du modèle comprennent le trafic de données mobiles, les abonnements haut débit fixe, les taux de migration vers le cloud des entreprises, les tendances des taux de change et les allocations TIC du secteur public. Les prévisions jusqu'en 2030 reposent sur une régression multivariée soutenue par des superpositions ARIMA, avec des élasticités dérivées des séries historiques de PIB, de population et de pénétration des smartphones. Lorsque les données granulaires d'expédition sont rares, nous interpolons en utilisant des différentiels de croissance moyens sur trois ans observés dans des marchés adjacents et validons directionnellement par des entretiens avec des distributeurs.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique à deux niveaux qui recherche les écarts par rapport aux références externes et aux éditions précédentes. Les écarts importants déclenchent des rappels auprès des répondants précédents. Le modèle TIC en Afrique du Sud est actualisé annuellement, et des mises à jour intermédiaires sont publiées si l'intensité des délestages, les fluctuations des taux de change ou les attributions de spectre s'écartent de plus de cinq pour cent des hypothèses de base.

Pourquoi la base de référence TIC en Afrique du Sud de Mordor résiste à l'examen

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de segments différents, convertissent les devises à des dates différentes ou appliquent des courbes de pénétration des appareils optimistes.

Les principaux facteurs d'écart portent sur les choix de périmètre, certaines études intégrant les appareils grand public, d'autres excluant les revenus des services de télécommunication, la profondeur de la validation primaire et la fréquence des mises à jour. Les rapports de Mordor utilisent une définition équilibrée des TIC, des actualisations annuelles et une modélisation à double méthode, ce qui maintient notre valeur 2025 de 39,72 milliards USD à la fois actuelle et reproductible.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 39,72 milliards USD (2025) | ||

| 47,92 milliards USD (2025) | Consultance mondiale A | Inclut l'électronique grand public et utilise des comparables africains plus larges avec des entretiens limités d'experts nationaux |

| 21,60 milliards USD (2024) | Journal professionnel B | Exclut les revenus des services de télécommunication et s'appuie principalement sur des revues documentaires sans agrégations de fournisseurs |

| 3,03 milliards USD (2024) | Association sectorielle C | Se concentre uniquement sur le matériel informatique ; omet les logiciels, les services et les segments de connectivité |

Ces comparaisons montrent qu'une fois le périmètre et la rigueur de validation équilibrés, la base de référence disciplinée et ouvertement documentée de Mordor offre aux décideurs le point de départ le plus fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des TIC en Afrique du Sud en 2031 ?

Le marché des TIC en Afrique du Sud devrait atteindre 62,18 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein des dépenses TIC en Afrique du Sud ?

La sécurité informatique et la cybersécurité devraient se développer à un TCAC de 8,33 % jusqu'en 2031.

Pourquoi les déploiements hybrides gagnent-ils du terrain parmi les entreprises sud-africaines ?

Les modèles hybrides satisfont les règles de résidence des données de la POPIA tout en offrant l'élasticité du cloud et des coûts de capacité de pointe réduits.

Comment la 5G influencera-t-elle les stratégies de connectivité des entreprises ?

Le fixe sans fil 5G et le découpage du réseau permettent aux entreprises de remplacer le MPLS ou d'activer des services à faible latence tels que la télémédecine.

Quels facteurs stimulent l'adoption des technologies par les PME en Afrique du Sud ?

Les bons gouvernementaux, la tarification cloud à l'utilisation et les services de sécurité groupés abaissent les barrières à l'entrée pour les petites entreprises.

Comment les délestages impactent-ils les investissements dans l'infrastructure TIC ?

Les fréquentes coupures de niveau 6 poussent les entreprises vers des solutions de périphérie et de centres de données alimentées par énergie solaire qui garantissent la disponibilité.

Dernière mise à jour de la page le: