Taille et part du marché du régime cétogène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.77 Milliards de dollars |

| Taille du Marché (2031) | 17.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

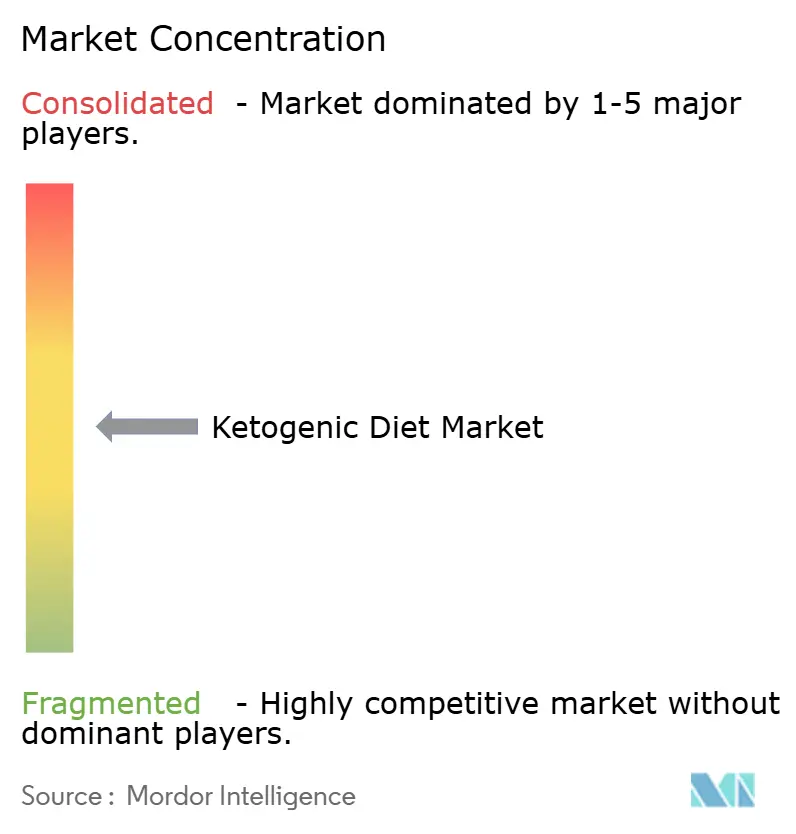

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du régime cétogène par Mordor Intelligence

La taille du marché du régime cétogène était évaluée à 13,08 milliards USD en 2025, a augmenté à 13,77 milliards USD en 2026, et devrait atteindre 17,88 milliards USD d'ici 2031, enregistrant un taux de croissance annuel composé (CAGR) de 5,37 % au cours de la période de prévision. La croissance du marché est principalement portée par l'accent mondial croissant mis sur la santé métabolique, la gestion du poids et les approches nutritionnelles structurées visant à atténuer les risques sanitaires liés au mode de vie. La sensibilisation croissante aux stratégies de réduction des glucides, associée aux préoccupations grandissantes concernant l'obésité et la résistance à l'insuline, a renforcé l'intérêt des consommateurs pour les régimes alimentaires cétogènes en tant qu'approche alimentaire structurée. De plus, la croissance du marché est soutenue par une innovation continue des produits qui améliore le goût, la texture et la commodité, rendant les options compatibles avec le régime cétogène plus accessibles à une base de consommateurs plus large.

Principaux enseignements du rapport

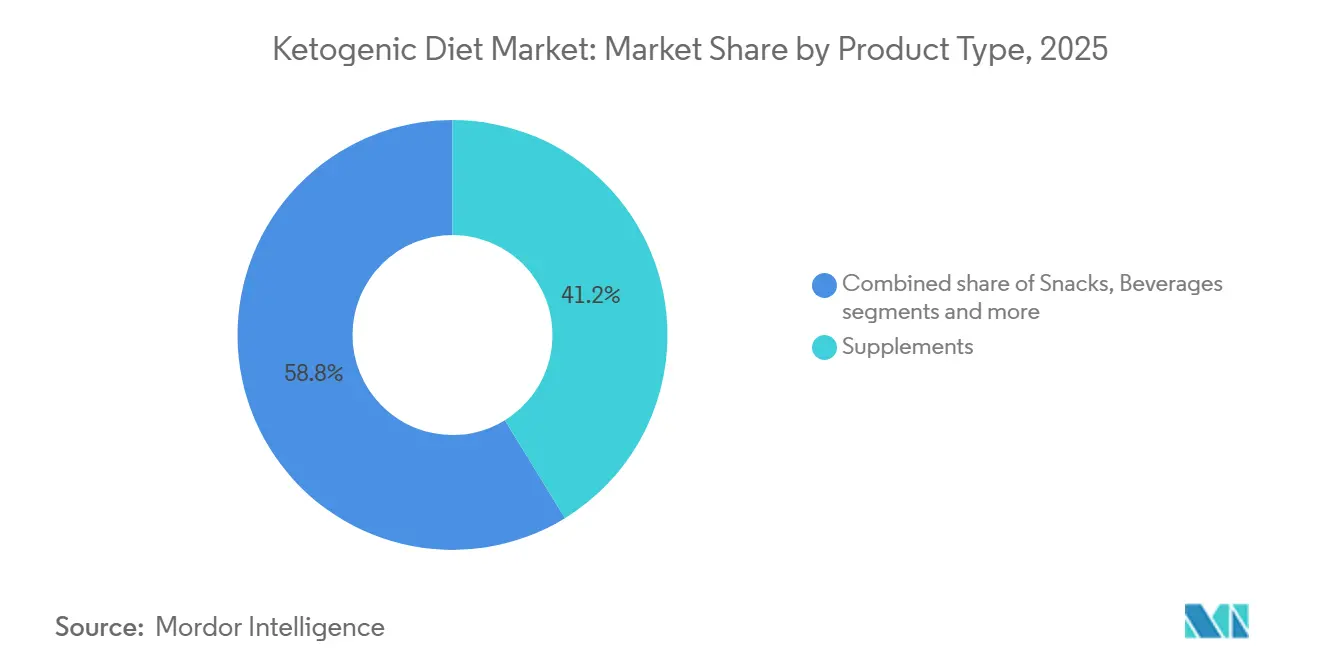

- Par type de produit, les compléments alimentaires ont dominé avec 41,23 % de la part du marché du régime cétogène en 2025, tandis que les boissons devraient se développer à un CAGR de 5,87 % jusqu'en 2031.

- Par nature, les produits conventionnels représentaient 81,23 % de la taille du marché du régime cétogène en 2025, tandis que les offres biologiques devraient progresser à un CAGR de 6,56 % jusqu'en 2031.

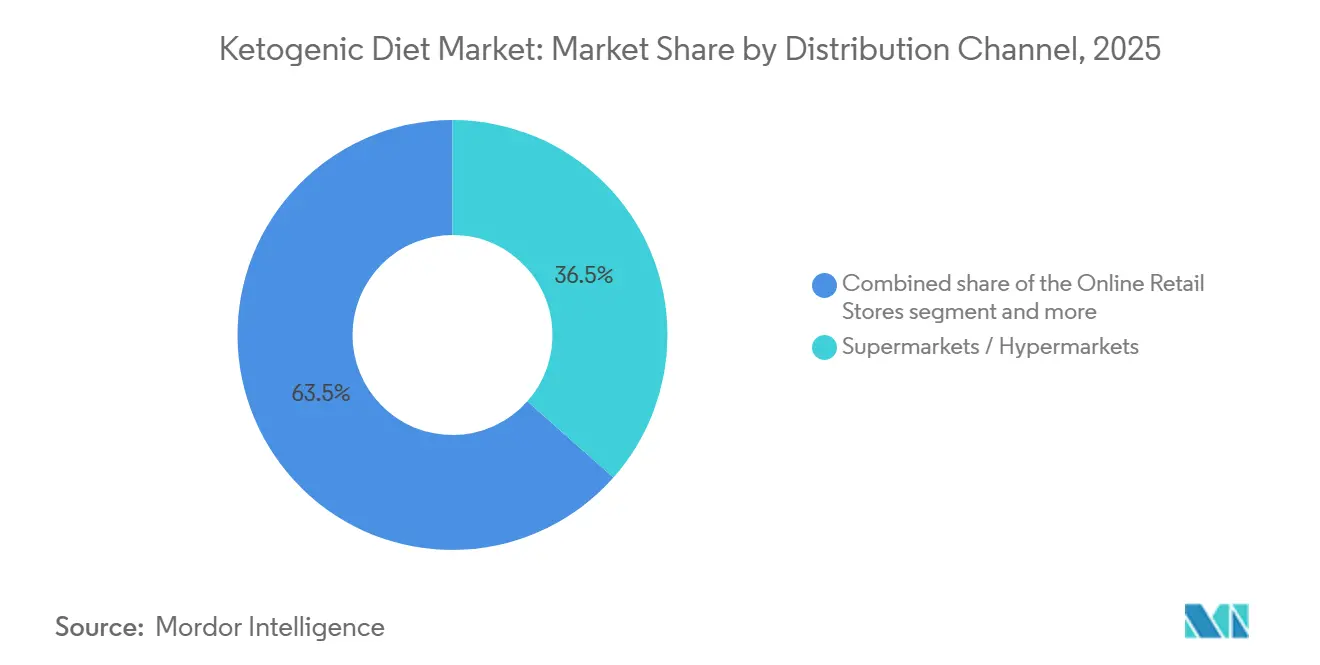

- Par canal de distribution, les supermarchés/hypermarchés détenaient 36,54 % de la taille du marché du régime cétogène en 2025, mais la vente au détail en ligne devrait connaître la croissance la plus rapide avec un CAGR de 6,81 % jusqu'en 2031.

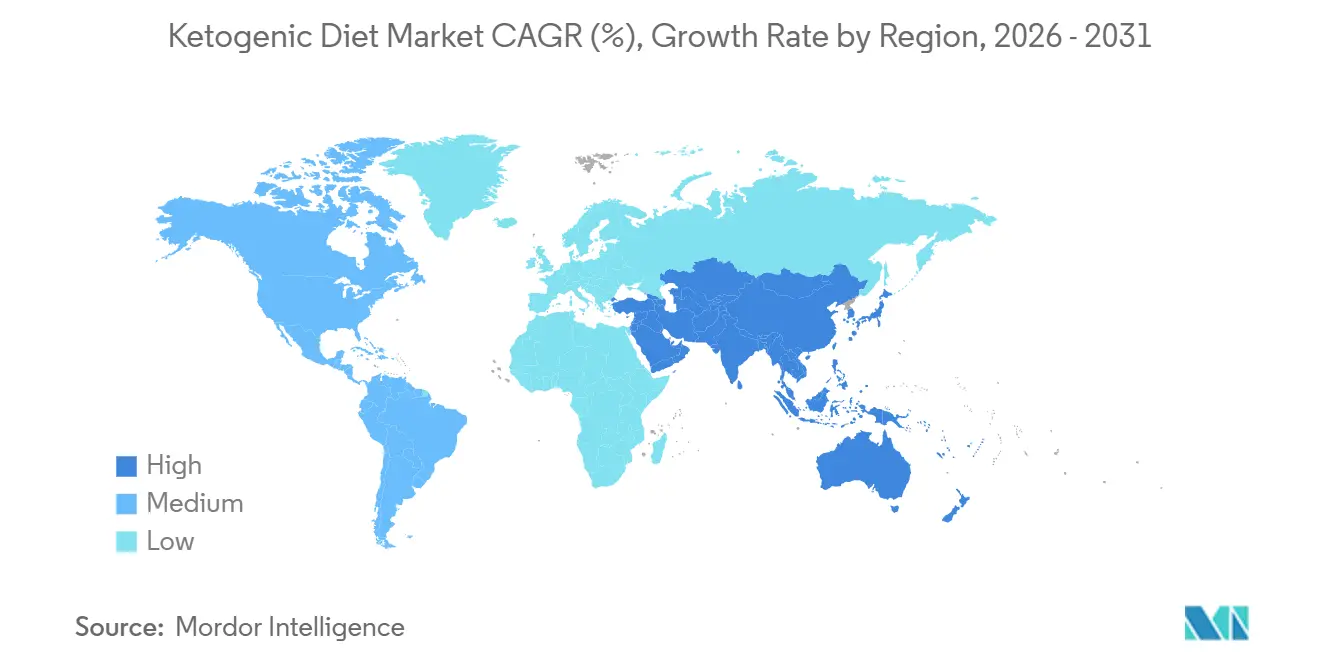

- Par géographie, l'Amérique du Nord a capturé 38,87 % de la part du marché du régime cétogène en 2025 ; l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé à 5,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du régime cétogène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse rapide de l'obésité et des troubles métaboliques | +0.9% | Mondial, avec une pression aiguë en Amérique du Nord, au Moyen-Orient et dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor de l'enthousiasme pour le fitness et la performance sportive | +0.7% | Amérique du Nord, Europe, Australie ; émergent dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation produit en matière de goût/texture et de formats prêts à consommer | +0.8% | Mondial, porté par les pôles d'innovation en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Développement d'options cétogènes à base de plantes | +0.5% | Amérique du Nord, Europe, avec des retombées sur les segments végétariens d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Impact des réseaux sociaux et des influenceurs | +0.6% | Mondial, plus fort en Amérique du Nord, en Europe et sur les marchés d'Asie-Pacifique connectés numériquement | Court terme (≤ 2 ans) |

| Intérêt croissant pour les usages thérapeutiques au-delà de la perte de poids | +0.7% | Amérique du Nord, Europe (adoption clinique) ; Asie-Pacifique (sensibilisation émergente) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse rapide de l'obésité et des troubles métaboliques

La prévalence croissante de l'obésité et des affections métaboliques associées stimule la croissance du marché. Alors que les consommateurs accordent de plus en plus la priorité aux interventions diététiques pour la gestion du poids, le contrôle glycémique et la santé métabolique, les régimes pauvres en glucides et cétogènes gagnent en popularité en tant que solutions nutritionnelles structurées. L'accent mis par le régime cétogène sur la restriction des glucides et la flexibilité métabolique s'aligne sur les objectifs des consommateurs tels que la réduction des graisses, la régulation de l'appétit et l'amélioration de la sensibilité à l'insuline. De plus, les discussions médicales croissantes autour des troubles liés au mode de vie ont accru l'intérêt pour les stratégies diététiques contrôlées en tant que mesures de santé préventives et complémentaires. Par exemple, la Fédération mondiale de l'obésité estime que d'ici 2025, environ 1,6 million de décès prématurés dus à des maladies non transmissibles, notamment le diabète, le cancer, les maladies cardiaques et les accidents vasculaires cérébraux, seront liés au surpoids et à l'obésité [1]Source : Fédération mondiale de l'obésité, "Atlas mondial de l'obésité 2025", worldobesity.org. Cette statistique souligne le besoin critique d'approches efficaces de gestion diététique.

Essor de l'enthousiasme pour le fitness et la performance sportive

L'accent mondial croissant mis sur le fitness, la composition corporelle et la performance sportive stimule la demande sur le marché du régime cétogène. Alors que les consommateurs adoptent des routines d'entraînement structurées, la musculation, les sports d'endurance et les pratiques d'amélioration physique, les stratégies diététiques favorisant l'adaptation aux graisses et une libération d'énergie soutenue deviennent de plus en plus populaires. Le régime cétogène est associé à une meilleure efficacité métabolique et à un apport contrôlé en glucides, séduisant les personnes souhaitant optimiser leurs résultats d'entraînement, gérer leur masse grasse et maintenir leur masse musculaire maigre. Par exemple, selon la Health and Fitness Association, les salles de sport, studios et autres établissements de fitness aux États-Unis ont enregistré 77 millions de membres en 2024, reflétant un niveau significatif d'engagement actif en matière de santé [2]Source : Health and Fitness Association, "How 77 Million Fitness Members Work Out", healthandfitness.org. Cette participation croissante aux activités de fitness accroît la sensibilisation aux approches diététiques structurées, y compris les régimes cétogènes, alors que les individus recherchent des stratégies nutritionnelles pour soutenir la performance et la récupération.

Innovation produit en matière de goût/texture et de formats prêts à consommer

L'innovation continue en matière d'amélioration du goût, d'amélioration de la texture et de formats pratiques prêts à consommer stimule la croissance sur le marché mondial du régime cétogène. L'un des principaux défis des régimes cétogènes a été la variété limitée et l'attrait sensoriel réduit par rapport aux aliments traditionnels riches en glucides. Les fabricants répondent à ce problème en créant des produits qui reproduisent les saveurs et textures conventionnelles tout en respectant des exigences strictes en matière de faible teneur en glucides. Les avancées dans les technologies de transformation alimentaire, les systèmes de liaison alternatifs et les techniques de reformulation améliorent la consistance, l'onctuosité et la palatabilité globale. Par exemple, Keto Chow propose une poche de base de soupe de bœuf copieuse pour un repas unique, emballée en marron et blanc, présentant un bol de soupe au bœuf et aux herbes, étiquetée Ultra Low-Carb. Ce format stable à température ambiante et à portion contrôlée illustre comment les marques s'étendent au-delà des poudres et des compléments alimentaires pour proposer des solutions de repas complets alliant commodité et satisfaction sensorielle.

Développement d'options cétogènes à base de plantes

La croissance des options cétogènes à base de plantes influence le marché alors que les fabricants s'adaptent à l'évolution des préférences des consommateurs pour une nutrition durable, éthique et axée sur les végétaux. Traditionnellement, les régimes cétogènes dépendaient fortement des graisses et protéines d'origine animale, limitant leur attrait pour les consommateurs végétaliens, végétariens et flexitariens. L'introduction de sources de protéines végétales pauvres en glucides et d'alternatives aux graisses a élargi la base de consommateurs en fusionnant les approches diététiques cétogènes et à base de plantes. Cette combinaison permet aux marques de répondre simultanément à deux tendances de mode de vie croissantes : la nutrition pauvre en glucides et l'alimentation à base de plantes. De plus, les produits cétogènes à base de plantes s'alignent souvent sur les normes d'étiquetage propre et sur une image de marque respectueuse de l'environnement, renforçant leur positionnement sur le marché premium. Alors que la durabilité et la transparence des ingrédients deviennent des facteurs de plus en plus importants dans les décisions d'achat, la disponibilité de collations cétogènes à base de plantes crédibles, de substituts de repas et d'aliments fonctionnels améliore l'inclusivité au sein de la catégorie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Restrictions alimentaires strictes et défis de durabilité | -0.3% | Mondial, aigu en Europe et dans les segments nord-américains soucieux de l'environnement | Moyen terme (2 à 4 ans) |

| Variété et disponibilité limitées des produits | -0.3% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique (lacunes de distribution) ; zones rurales d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Préférences culturelles et alimentaires | -0.2% | Asie-Pacifique (régimes centrés sur le riz), Amérique latine (maïs/haricots), Europe méditerranéenne, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Défis en matière de nutrition équilibrée | -0.2% | Mondial, avec un examen accru en Amérique du Nord et en Europe de la part des autorités sanitaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions alimentaires strictes et défis de durabilité

Les restrictions strictes en matière de glucides et les exigences rigides en macronutriments constituent un défi important pour le marché mondial du régime cétogène. Le régime nécessite de maintenir un apport en glucides très faible tout en consommant des niveaux élevés de graisses, ce que de nombreux consommateurs trouvent difficile à maintenir sur le long terme. Cette approche restrictive limite la variété alimentaire, réduit la flexibilité dans les contextes alimentaires sociaux et culturels, et complique la planification des repas. Par conséquent, l'adhésion à long terme devient difficile pour de nombreuses personnes, entraînant des taux d'abandon plus élevés après les essais initiaux. Le maintien de la cétose nécessite une discipline alimentaire constante, une lecture attentive des étiquettes et des habitudes alimentaires structurées, qui peuvent ne pas s'aligner avec les modes de vie dynamiques ou les pratiques alimentaires traditionnelles dans diverses régions. De plus, la gamme limitée d'options alimentaires autorisées peut conduire à la monotonie, décourageant l'engagement répété avec des produits spécifiques au régime cétogène.

Variété et disponibilité limitées des produits

La variété limitée des produits et la disponibilité incohérente constituent des freins importants sur le marché. Malgré les avancées en matière d'innovation, la gamme de produits conformes au régime cétogène reste plus étroite par rapport aux catégories alimentaires conventionnelles. De nombreux aliments courants dépassent les niveaux de glucides autorisés, limitant les options des consommateurs et rendant l'adhésion au régime dépendante d'une sélection plus restreinte de produits spécialisés. Cette variété limitée peut entraîner une fatigue gustative et une diminution de l'engagement à long terme, en particulier chez les nouveaux utilisateurs recherchant des saveurs et des options de repas plus diversifiées. Dans de nombreuses régions, les produits spécifiques au régime cétogène sont principalement disponibles dans des magasins de santé spécialisés ou des chaînes de distribution sélectionnées, limitant une accessibilité plus large. Les marchés plus petits manquent souvent de produits cétogènes produits localement, entraînant une dépendance aux importations et une cohérence réduite dans la disponibilité des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les boissons propulsent le passage aux produits prêts à boire

Le segment des compléments alimentaires représentait une part remarquable de 41,23 % en 2025, porté par sa commodité inégalée, sa fonctionnalité très avancée et son fort alignement avec les objectifs de performance des consommateurs en rapide transformation. La demande croissante de soutien révolutionnaire à la santé métabolique, de solutions accélérées de gestion du poids, de libération d'énergie soutenue et d'amélioration des performances cognitives a fermement établi les compléments alimentaires comme des outils indispensables axés sur la performance plutôt que comme des aides diététiques traditionnelles. Le segment a également connu des avancées sans précédent grâce à des innovations transformatrices dans les formulations à étiquetage propre, les édulcorants sans sucre, les protéines cétogènes à base de plantes et les formats aromatisés prêts à mélanger qui ont considérablement amélioré la palatabilité.

Le segment des boissons, dont la croissance devrait atteindre un CAGR de 5,87 % jusqu'en 2031, est porté par des avantages spécifiques aux formats de produits liquides plutôt que par des facteurs associés aux compléments alimentaires. Les boissons bénéficient d'une fréquence de consommation plus élevée par rapport aux autres catégories cétogènes, car elles sont intégrées dans les routines quotidiennes d'hydratation et de rafraîchissement, conduisant à des cycles d'achat répété plus solides. Le segment bénéficie également d'une visibilité en rayon importante dans les réfrigérateurs de vente au détail et les allées de boissons fonctionnelles, ce qui stimule les achats impulsifs et facilite la découverte de marques. De plus, les produits de boissons offrent des textures lisses et prêtes à consommer qui éliminent les obstacles à la préparation, simplifiant l'adoption pour les nouveaux consommateurs de régime cétogène. La diversification des saveurs et le positionnement premium ont encore élargi l'attrait de la catégorie, attirant les consommateurs soucieux de leur santé à la recherche d'alternatives pauvres en glucides aux boissons gazeuses traditionnelles et aux boissons sucrées.

Par nature : le biologique gagne une prime d'étiquetage propre

Le segment conventionnel, dont la part de marché devrait s'établir à 81,23 % en 2025, domine en raison de sa plus grande flexibilité en matière d'ingrédients, de ses processus de fabrication évolutifs et de sa plus forte compétitivité en termes de prix par rapport aux alternatives biologiques. Les produits cétogènes conventionnels permettent aux fabricants de s'approvisionner en une gamme plus large d'ingrédients pauvres en glucides approuvés sans les contraintes de certification associées à la production biologique. Cela permet un développement de produits plus rapide et une expansion du portefeuille. De plus, cette flexibilité soutient la distribution de masse dans les supermarchés, les épiceries de proximité, les pharmacies et les plateformes en ligne, améliorant l'accessibilité à une base de consommateurs plus large. Les produits conventionnels offrent également généralement une stabilité de conservation plus longue et une disponibilité d'approvisionnement plus cohérente, renforçant les partenariats de vente au détail et le potentiel d'exportation mondial.

Le segment biologique devrait croître au CAGR le plus rapide de 6,56 % jusqu'en 2031, porté par la préférence croissante des consommateurs pour des produits alimentaires à étiquetage propre, minimalement transformés et certifiés dans la catégorie cétogène. Alors que les consommateurs de régime cétogène associent de plus en plus la discipline alimentaire au bien-être global et à la transparence des ingrédients, la demande de produits exempts d'additifs synthétiques, de pesticides, d'édulcorants artificiels et de composants génétiquement modifiés s'accélère. La certification biologique renforce la confiance et l'intégrité perçue du produit, en particulier parmi les acheteurs premium et soucieux de leur santé qui examinent attentivement la provenance des ingrédients et les méthodes de production. Par exemple, selon la Fédération allemande des producteurs d'aliments biologiques (BÖLW), les revenus des aliments biologiques en Allemagne ont atteint 16,99 milliards EUR en 2024, reflétant une demande forte et soutenue des consommateurs pour des produits biologiques certifiés [3]Source : Fédération allemande des producteurs d'aliments biologiques (BÖLW), "Revenus des aliments biologiques en Allemagne", boelw.de.

Par canal de distribution : la vente au détail en ligne perturbe les circuits traditionnels

Les supermarchés et hypermarchés devraient représenter une part de marché de 36,54 % en 2025, dominant le paysage de la distribution en raison de leur large assortiment de produits, de leur fort trafic de consommateurs et de leur bonne visibilité en rayon. Ces formats de vente au détail offrent un accès centralisé à diverses catégories de produits cétogènes, permettant aux consommateurs de comparer les marques, d'examiner les étiquettes nutritionnelles et de prendre des décisions d'achat éclairées en un seul endroit. Les grandes surfaces bénéficient de réseaux de chaîne d'approvisionnement établis et de capacités d'achat en gros, garantissant une disponibilité constante des stocks et des prix compétitifs. De plus, le comportement d'achat impulsif est plus répandu dans les environnements de vente au détail physiques, en particulier pour les articles cétogènes nouvellement lancés ou promotionnels stratégiquement placés dans les zones à fort trafic. L'expansion des produits à marque propre dans les supermarchés a encore contribué à leur domination, car les détaillants introduisent des alternatives cétogènes abordables sous leurs propres marques, augmentant l'accessibilité pour les consommateurs grand public.

Le segment de la vente au détail en ligne devrait croître au CAGR le plus rapide de 6,81 % jusqu'en 2031, porté par ses avantages structurels en matière de variété de produits, de marketing ciblé et d'éducation des consommateurs sur le marché du régime cétogène. Les plateformes en ligne donnent accès à un assortiment considérablement plus large de produits cétogènes de niche et spécialisés qui peuvent ne pas être disponibles dans les magasins traditionnels. Ce catalogue étendu soutient la découverte de marques émergentes, de formulations premium et d'innovations nouvellement lancées. La vente au détail numérique offre également des descriptions détaillées des produits, une transparence nutritionnelle, des détails sur les ingrédients et des avis de consommateurs vérifiés, qui sont essentiels pour les consommateurs de régime cétogène qui évaluent attentivement les teneurs en glucides et la qualité des formulations. Les modèles d'abonnement et les options de réapprovisionnement automatique renforcent encore le comportement d'achat répété, en particulier pour les produits cétogènes de base.

Analyse géographique

L'Amérique du Nord devrait détenir une part de marché de 38,87 % en 2025, dominant le marché mondial du régime cétogène. Ce leadership est attribué à une forte sensibilisation des consommateurs aux modes de vie pauvres en glucides, à la large disponibilité de produits étiquetés cétogènes et à un écosystème d'aliments fonctionnels mature. La région bénéficie de l'adoption précoce des protocoles cétogènes au sein des communautés de gestion du poids et de bien-être, associée à une pénétration étendue des produits dans la vente au détail grand public et les magasins spécialisés en nutrition. Des pipelines d'innovation produit robustes, une concurrence intense entre les marques et des efforts de marketing stratégiques ont encore consolidé le marché. De plus, la présence de fabricants à grande échelle et de réseaux de distribution bien développés garantit une visibilité élevée des produits et un approvisionnement cohérent dans les supermarchés, les pharmacies et les plateformes numériques.

L'Asie-Pacifique devrait croître au CAGR le plus rapide de 5,65 % jusqu'en 2031, s'imposant comme une région à fort potentiel. Cette croissance est portée par l'évolution des habitudes alimentaires, une conscience sanitaire croissante et l'expansion rapide des infrastructures de vente au détail modernes. L'urbanisation et l'adoption d'habitudes alimentaires occidentalisées ont alimenté l'intérêt pour les solutions de gestion du poids, encourageant l'adoption d'alternatives alimentaires pauvres en glucides. La région connaît également une demande croissante d'aliments fonctionnels et enrichis, créant des opportunités pour des innovations compatibles avec le régime cétogène. L'expansion des écosystèmes de commerce électronique, en particulier dans les grandes économies asiatiques, a amélioré l'accès aux marques cétogènes importées et nationales. De plus, les jeunes démographies de consommateurs s'engagent activement avec les tendances de santé numérique et les régimes alimentaires basés sur le mode de vie, accélérant l'adoption régionale.

L'Europe, l'Amérique du Sud et le Moyen-Orient & Afrique représentent collectivement des marchés en expansion régulière, soutenus par une sensibilisation alimentaire en évolution et une pénétration croissante des aliments de santé spécialisés. L'Europe bénéficie de fortes préférences pour l'étiquetage propre et d'une clarté réglementaire concernant l'étiquetage nutritionnel, ce qui soutient la croissance des formulations de produits alignées sur le régime cétogène. En Amérique du Sud, l'adoption progressive est portée par un intérêt croissant pour le contrôle du poids et les aliments fonctionnels premium, bien que la maturité du marché reste modérée. Pendant ce temps, la région Moyen-Orient & Afrique connaît une croissance en phase initiale, soutenue par la modernisation croissante du commerce de détail et l'émergence de segments de consommateurs axés sur la santé.

Paysage réglementaire

À l'échelle mondiale, les aliments et boissons à positionnement cétogène sont régis par les règles générales applicables aux aliments et aux compléments alimentaires, sans norme définie par les régulateurs pour l'étiquetage « keto » sur les principaux marchés tels que les États-Unis. Aux États-Unis, les produits commercialisés auprès des consommateurs adeptes du keto doivent respecter les exigences d'étiquetage alimentaire de la FDA au titre du 21 CFR Part 101, y compris les informations nutritionnelles, les déclarations d'ingrédients, et les règles régissant les allégations nutritionnelles et de santé afin d'éviter tout étiquetage trompeur en vertu du FD&C Act.

En Europe, la communication sur l'emballage est encadrée par le cadre de l'UE relatif aux allégations nutritionnelles et de santé. Le Règlement (CE) n° 1924/2006, ainsi que la liste de l'Union des allégations de santé autorisées (y compris le cadre établi par le Règlement (UE) n° 432/2012), limite les allégations pouvant être utilisées et la manière dont elles doivent être justifiées. Les produits destinés à la gestion diététique des patients peuvent relever de catégories telles que les denrées alimentaires destinées à des fins médicales spéciales (FSMP) au titre du Règlement (UE) n° 609/2013. Par ailleurs, les nouveaux ingrédients liés au keto (par exemple certains sels de bêta-hydroxybutyrate) peuvent nécessiter une évaluation de sécurité et une autorisation préalables à la mise sur le marché dans l'UE au titre du cadre relatif aux nouveaux aliments, l'EFSA jouant un rôle central dans l'évaluation scientifique.

Paysage concurrentiel

Le marché mondial du régime cétogène est modérément fragmenté, avec une concurrence s'étendant des multinationales alimentaires aux marques spécialisées axées sur le régime cétogène. Les principaux acteurs du marché comprennent Nestlé S.A., Perfect Keto LLC, Bulletproof 360 Inc., Ancient Brands LLC et Dang Foods Co. Les grandes multinationales utilisent de solides capacités de recherche et développement (R&D), de vastes chaînes d'approvisionnement mondiales et des réseaux de vente au détail établis pour élargir leurs offres de produits alignées sur le régime cétogène. Pendant ce temps, les acteurs de niche se différencient par des formulations spécialisées, des stratégies de vente directe aux consommateurs et une forte reconnaissance de marque au sein des communautés de consommateurs pauvres en glucides. Le paysage concurrentiel est dynamique, porté par des lancements fréquents de produits, des reformulations et une diversification du portefeuille qui influencent le positionnement sur le marché.

Les entreprises se concentrent de plus en plus sur les applications thérapeutiques, en particulier les solutions cétogènes médicalement supervisées visant à soutenir la santé métabolique et neurologique. De plus, il y a un accent croissant sur les formulations à base de plantes alors que les fabricants cherchent à répondre aux préférences alimentaires végétalistes et flexitariennes tout en maintenant la compatibilité avec le régime cétogène. Les efforts d'innovation privilégient les ingrédients à étiquetage propre, les alternatives sans sucre et les profils de goût améliorés pour élargir l'attrait des produits cétogènes. Les entreprises investissent également dans le développement de produits localisés pour s'aligner sur les préférences gustatives régionales et les exigences réglementaires, en particulier dans les marchés émergents à forte croissance où les habitudes alimentaires diffèrent significativement de celles des marchés occidentaux.

Les perturbateurs du marché du régime cétogène exploitent de plus en plus des plateformes de nutrition personnalisée qui utilisent des diagnostics numériques, le suivi des biomarqueurs et la personnalisation des régimes alimentaires par algorithme pour améliorer l'engagement des consommateurs. Ces plateformes vont au-delà des plans de repas cétogènes standardisés en offrant des ratios de macronutriments adaptés, des recommandations de produits individualisées et des retours métaboliques en temps réel. En intégrant des dispositifs de santé portables, des systèmes de surveillance de la glycémie et des analyses diététiques alimentées par l'intelligence artificielle, les entreprises de nutrition personnalisée développent des programmes cétogènes adaptatifs qui répondent aux besoins métaboliques spécifiques des utilisateurs, s'éloignant des approches universelles.

Leaders du secteur du régime cétogène

Nestlé S.A.

Perfect Keto LLC

Bulletproof 360 Inc.

Ancient Brands LLC

Dang Foods Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les marques ont la possibilité de traduire la demande « keto » en propositions conformes et évolutives, ancrées dans des allégations nutritionnelles réglementées (par exemple, faible teneur en sucre, riche en protéines, riche en fibres) et des formats à portions contrôlées adaptés à la distribution grand public et à la découverte en ligne. L'activité récente en matière de produits montre également comment les entreprises façonnent des portefeuilles alignés sur le keto autour de missions connexes, notamment les repas surgelés Vital Pursuit de Nestlé USA, positionnés pour les utilisateurs de GLP-1 (lancés à l'échelle nationale aux États-Unis), et le shot de protéines de lactosérum Boost Pre-Meal Hunger Support de Nestlé. Ensemble, ces initiatives renforcent la nutrition riche en protéines et structurée en tant que filière d'innovation en évolution rapide, qui recoupe les consommateurs keto axés sur la gestion du poids et la santé métabolique.

Les opportunités en matière d'ingrédients et de formulation résident également dans les technologies et approbations qui favorisent le goût, la texture et la commodité dans les boissons et les formats prêts à consommer, tout en respectant les règles relatives aux allégations et aux ingrédients propres à chaque zone géographique. Un point d'ancrage réglementaire spécifique est le Règlement du Codex alimentaire turc sur les nouveaux aliments, publié en mai 2026 par le ministère de l'Agriculture et des Forêts. Ce règlement établit un cadre d'autorisation et d'évaluation scientifique, et impose aux opérateurs existants de se conformer d'ici le 30 juin 2027, ce qui crée une voie plus claire pour les nouveaux édulcorants, fibres et lipides fonctionnels utilisés dans les formulations de type keto. Les marques qui allient un étiquetage conforme à des sources de matières grasses à l'approvisionnement sécurisé (comme les TCM et l'huile d'avocat) et à des formats de livraison à durée de conservation prolongée (RTD, lipides microencapsulés, solutions de repas en portion individuelle) peuvent élargir les occasions d'utilisation répétée, au-delà des compléments alimentaires, vers les aliments et boissons du quotidien.

Développements récents du secteur

- Mai 2026 : la Turquie a publié le Règlement du Codex alimentaire turc sur les nouveaux aliments, établissant un cadre d'autorisation et d'évaluation scientifique pour les nouveaux ingrédients utilisés dans les aliments fonctionnels et les compléments alimentaires. Le règlement comprend un calendrier de transition, avec une mise en conformité requise pour les opérateurs existants d'ici le 30 juin 2027. Il ouvre une voie plus claire pour l'introduction de nouveaux ingrédients pertinents pour le keto, tout en relevant les exigences en matière de documentation et de justification de la sécurité.

- Novembre 2025 : Ketone Labs a lancé la Boundless Bar, une barre protéinée à base de cétones positionnée autour de cétones goBHB ajoutées et de collagène. Ce lancement étend le positionnement des snacks keto au-delà des barres traditionnelles à faible teneur en sucre, vers des formulations mettant l'accent sur des actifs fonctionnels. Il favorise la premiumisation et la différenciation dans un segment de snacks très concurrentiel.

- Janvier 2025 : Wellful, Inc. a acquis Ancient Nutrition afin d'étendre son portefeuille santé et bien-être dans la distribution naturelle. Cette opération renforce l'échelle dans les compléments alimentaires et la nutrition fonctionnelle connexe, favorisant une distribution plus large et le regroupement multimarques. Elle peut également influencer la présence en rayon et l'assortiment en ligne des produits alignés sur le keto.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les aliments emballés, les boissons et les produits nutritionnels positionnés et vendus comme adaptés au régime keto, c'est-à-dire formulés pour une faible teneur en glucides nets et un apport plus élevé en matières grasses. Le dimensionnement est établi en valeur, sur les ventes en distribution physique et en ligne, où les allégations keto constituent un déclencheur d'achat clé.

Exclusions du périmètre : la thérapie diététique cétogène médicale utilisée en milieu hospitalier ainsi que la préparation de repas maison non commerciale ne sont pas comptabilisées.

Aperçu de la segmentation

- Par type de produit

- Compléments alimentaires

- Sels de cétone

- Esters de cétone

- Huile TCM

- Autres

- Collations

- Barres

- Mélanges de noix et de graines

- Cookies et brownies

- Collations à base de viande et de fromage

- Boissons

- Boissons prêtes à consommer

- Shakes

- Café et crèmes

- Produits laitiers et alternatives laitières

- Autres

- Compléments alimentaires

- Par nature

- Conventionnel

- Biologique

- Par canal de distribution

- Supermarchés/Hypermarchés

- Magasins spécialisés en nutrition

- Pharmacies/Parapharmacies

- Épiceries de proximité

- Magasins de vente au détail en ligne

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire débute par des références publiques qui aident à fixer des limites de demande réalistes et à éviter tout double comptage entre les rayons alimentaires et de compléments alimentaires. Nous nous référons à des sources telles que l'USDA et les directives connexes en matière d'étiquetage alimentaire, la FDA américaine pour les règles relatives à la nutrition et aux allégations, la Commission européenne et l'EFSA pour les références en matière d'ingrédients et d'étiquetage, ainsi que les statistiques commerciales de l'OMC et d'UN Comtrade pour les flux d'aliments emballés et de compléments alimentaires.

Pour traduire ces références en un modèle de marché, nous examinons également les rapports annuels des entreprises, les présentations aux investisseurs, la couverture médiatique de sources réputées et les données de niveau catégoriel divulguées par les associations professionnelles lorsqu'elles sont disponibles. Parallèlement, nous utilisons des abonnements payants qui donnent accès aux données financières et de renseignement des entreprises, aux actualités et données financières, aux bases de données de brevets, ainsi qu'aux données d'importation et d'exportation au niveau des expéditions, afin de recouper l'activité des marques, les lancements de produits et les signaux d'approvisionnement. Ces sources documentaires ne sont données qu'à titre illustratif, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires servent à tester concrètement ce qui se vend réellement comme aliment keto par rapport aux produits adjacents pauvres en glucides ou riches en protéines, et à confirmer la répartition des canaux entre commerce moderne, magasins spécialisés, pharmacies et vente en ligne. Nous nous sommes entretenus avec un ensemble de fabricants, d'acteurs des ingrédients et de l'emballage, de distributeurs, de détaillants et d'experts en nutrition à travers l'APAC, l'EMEA et les Amériques, afin de combler les lacunes des données documentaires et d'aligner les hypothèses sur les pratiques réelles des acheteurs.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Dirigeants (CXOs) : 20 % | APAC : 50 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 24 % | EMEA : 31 % |

| Acteurs plus petits : 22 % | Managers : 56 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante et ascendante, où les signaux d'adoption du régime et des canaux de distribution sont utilisés pour reconstituer les dépenses adressables, puis les totaux sont vérifiés par rapport à des instantanés pratiques des fournisseurs et des canaux. Pour la voie descendante, nous rattachons le pool de demande à des indicateurs tels que les tendances d'adoption du régime keto, la croissance de la catégorie des aliments emballés dans les formats « better-for-you », l'expansion de la recherche en ligne et des rayons pour les allégations keto, ainsi que les fourchettes de prix pour les formats keto courants comme les snacks, les préparations à pâtisserie et les boissons prêtes à boire.

Des approximations ascendantes sélectives sont ensuite utilisées pour corroborer le total, notamment la cartographie du chiffre d'affaires de marques échantillonnées, des vérifications de canaux sur l'évolution du prix de vente moyen, et des contrôles de cohérence sur des indicateurs de volume approximatifs lorsque le nombre d'unités emballées est visible. Lorsque certains segments sont difficiles à quantifier avec précision, nous comblons les écarts à l'aide de fourchettes prudentes validées par des entretiens, et nous maintenons des hypothèses cohérentes entre les régions afin que le modèle reste reproductible. Les prévisions sont établies à l'aide d'une analyse de scénarios appuyée par un lissage des tendances sur les variables clés, et la vision prospective n'est finalisée qu'après confirmation par des experts du caractère réaliste de la progression des prix et des gains de distribution pour les prochaines années.

Validation des données et cycle de mise à jour

La validation est effectuée par étapes afin que le total du marché ne soit pas accepté simplement parce qu'il correspond à une seule source. Nous comparons les résultats à des signaux indépendants tels que les taux de croissance des catégories, les mouvements commerciaux le cas échéant, et le rythme de l'activité de nouveaux produits, puis nous examinons les valeurs aberrantes jusqu'à ce que les facteurs sous-jacents soient clairs.

Avant validation finale, le modèle fait l'objet de vérifications par les analystes portant sur les écarts par région, la logique de répartition des canaux, et les variations d'une année sur l'autre qui ne correspondent pas à des événements de marché connus. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des changements significatifs surviennent, notamment des évolutions majeures en matière d'étiquetage ou des changements soudains dans les dépenses des consommateurs. Juste avant la livraison, nous effectuons une dernière vérification afin que le client reçoive la vision la plus actuelle que les données déclarées puissent étayer.

Taille du marché des aliments pour régime cétogène selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les aliments destinés au régime cétogène peuvent sembler très différents, même lorsque le nom du sujet paraît identique, car chaque éditeur définit les limites différemment. En pratique, les plus grands écarts proviennent de ce qui est comptabilisé comme aliment keto, de la manière dont les canaux sont traités, et de l'année utilisée comme référence pour la devise et l'inflation.

En suivant les répartitions par canal au niveau des catégories et en actualisant les principales hypothèses de prix et d'adoption avec des vérifications pour 2026, Mordor Intelligence distingue clairement les produits keto étiquetés comme tels des allégations plus larges de faible teneur en glucides, ce qui réduit le surcomptage lorsque les catégories de biens de consommation se chevauchent. Les différences proviennent également du fait que les compléments alimentaires et les boissons fonctionnelles soient regroupés ou non dans le même total, que les marques exclusivement en ligne soient pleinement prises en compte ou non, et que les prévisions supposent une expansion agressive des rayons ou un scénario de base plus stable.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,77 milliards USD (2026) | |

| Cabinet de conseil mondial A | 13,16 milliards USD (2025) | Utilise 2025 comme année de référence et peut mêler les aliments pour régime cétogène à des catégories de biens de consommation adjacentes à faible teneur en glucides, ce qui peut faire varier la valeur comptabilisée selon la manière dont les compléments alimentaires et les produits laitiers sont regroupés. |

| Éditeur sectoriel B | 10,40 milliards USD (2025) | Ancre le dimensionnement en 2025 et peut appliquer un panier de produits plus restreint ou une inclusion plus stricte des types biologiques ou traditionnels, ce qui peut sous-estimer les formats de snacks et de boissons lorsque le langage des allégations en distribution est traité de manière incohérente. |

L'écart observé dans le tableau s'explique principalement par le calendrier et le périmètre, et pas seulement par le calcul. Lorsque la délimitation du produit correspond à la réalité des rayons et est vérifiée par rapport au comportement des canaux, le total devient plus facile à retracer, et il reste stable lorsque le modèle est reproduit pour de futures mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché mondial du régime cétogène en 2031 ?

La taille du marché du régime cétogène devrait atteindre 17,88 milliards USD d'ici 2031.

Quel type de produit devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les boissons prêtes à consommer affichent le CAGR le plus élevé à 5,87 %, portées par l'innovation en matière de saveurs et la commodité.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

Les pics d'obésité liés à l'urbanisation et la hausse des dépenses de la classe moyenne propulsent l'Asie-Pacifique à un CAGR de tête de 5,65 % malgré les obstacles de distribution.

Quel canal de vente offre les meilleures perspectives de croissance ?

La vente au détail en ligne se développe à un CAGR de 6,81 % grâce aux offres d'abonnement et à la personnalisation basée sur les données.

Dernière mise à jour de la page le: