Taille et Part du Marché des Aliments et Boissons Halal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

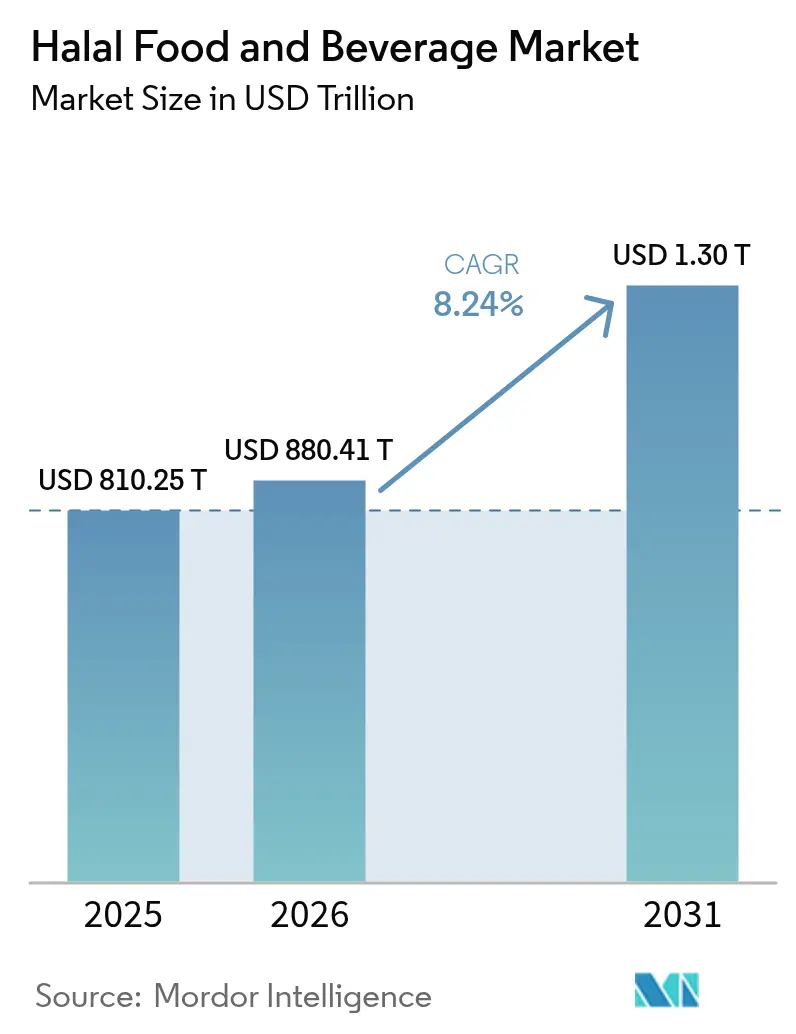

| Taille du Marché (2026) | 880.41 Trillions de dollars américains |

| Taille du Marché (2031) | 1.30 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.24% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aliments et Boissons Halal par Mordor Intelligence

La taille du marché des aliments et boissons halal devrait augmenter de 810,25 milliards USD en 2025 à 880,41 milliards USD en 2026 et atteindre 1 304,21 milliards USD d'ici 2031, avec un TCAC de 8,55 % sur la période 2026-2031. La croissance démographique soutenue dans les économies à majorité musulmane, la hausse du revenu disponible au sein des communautés de la diaspora, et le repositionnement stratégique de la certification en tant que couche de données en temps réel redéfinissent ensemble la manière dont les marques se font concurrence. Les régimes obligatoires tels que la loi indonésienne n° 33/2014, les codes QR scannés en temps réel par le MUIS de Singapour, et les projets pilotes de blockchain de JAKIM en Malaisie ont comprimé les cycles d'audit, renforcé la transparence et contraint les multinationales à repenser la visibilité de leur chaîne d'approvisionnement. Les fusions entre capitaux souverains et géants brésiliens des protéines, associées à l'élargissement de l'accès au détail via des modèles d'abonnement au commerce électronique, élargissent la base adressable pour les produits certifiés haut de gamme. Des incidents de fraude subsistent, mais l'appétit des régulateurs pour les technologies de traçabilité comble ces lacunes plus rapidement qu'auparavant, renforçant la confiance des consommateurs tout en augmentant le coût de la non-conformité. Tout au long de ces évolutions, le marché des aliments et boissons halal continue d'attirer les investissements vers les sous-catégories de la volaille, des produits laitiers et des boissons fonctionnelles, qui combinent des marges plus élevées avec une évolutivité rapide de la certification.

Principaux Enseignements du Rapport

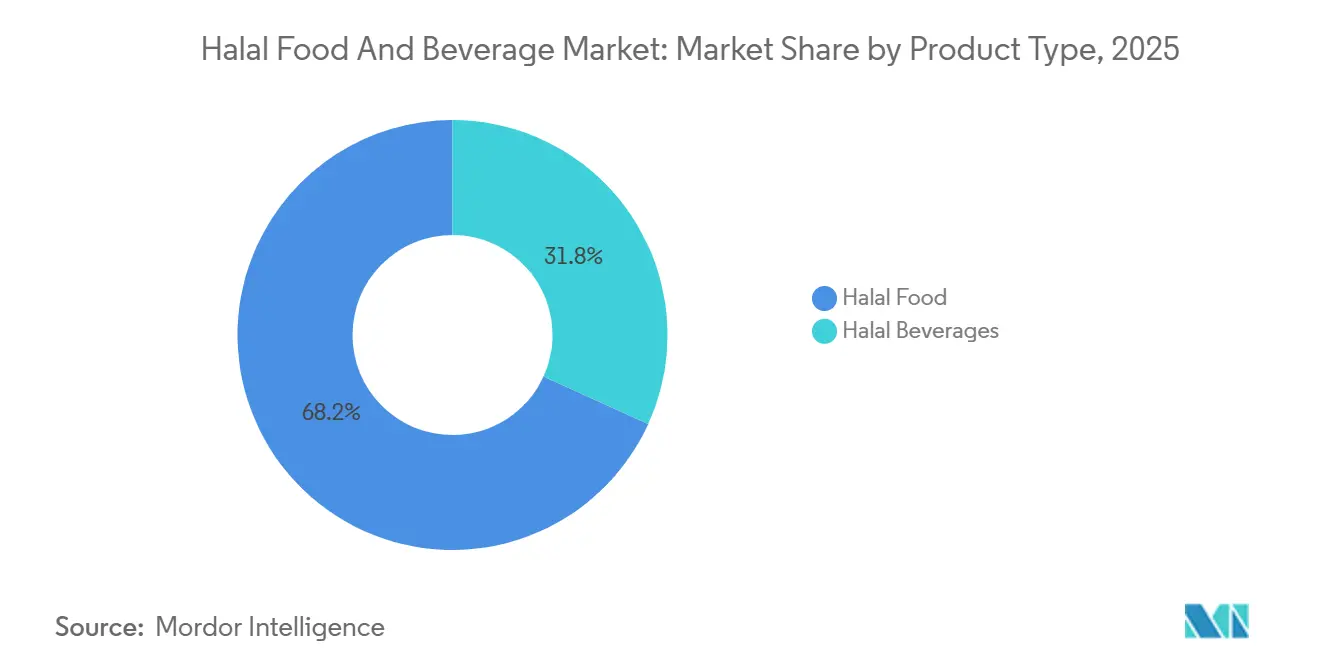

- Par type de produit, les aliments halal ont capté 68,21 % de la part du marché des aliments et boissons halal en 2025, tandis que les boissons halal devraient progresser à un TCAC de 9,12 % jusqu'en 2031.

- Par forme, les produits conventionnels détenaient une part de 72,35 % de la taille du marché des aliments et boissons halal en 2025, mais les gammes halal biologiques devraient croître à un TCAC de 9,68 % entre 2026 et 2031.

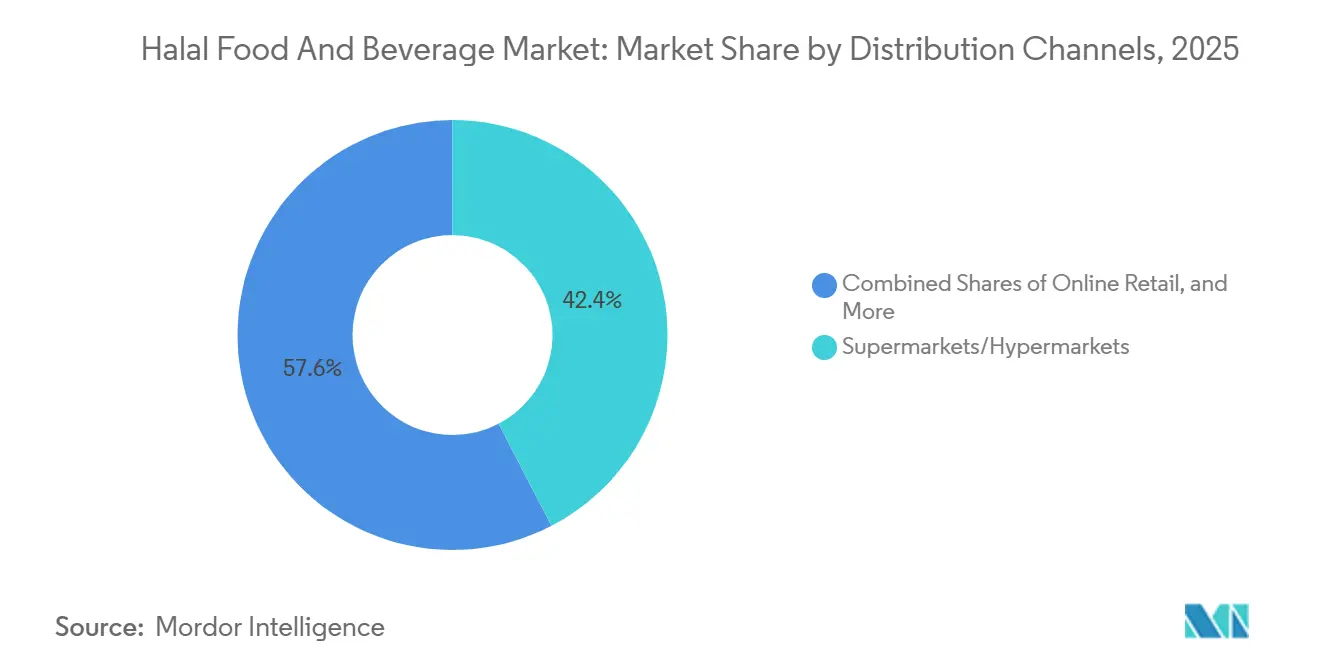

- Par canal de distribution, les supermarchés et hypermarchés étaient en tête avec une part de revenus de 42,38 % en 2025, tandis que la vente au détail en ligne devrait se développer à un TCAC de 10,11 % jusqu'en 2031.

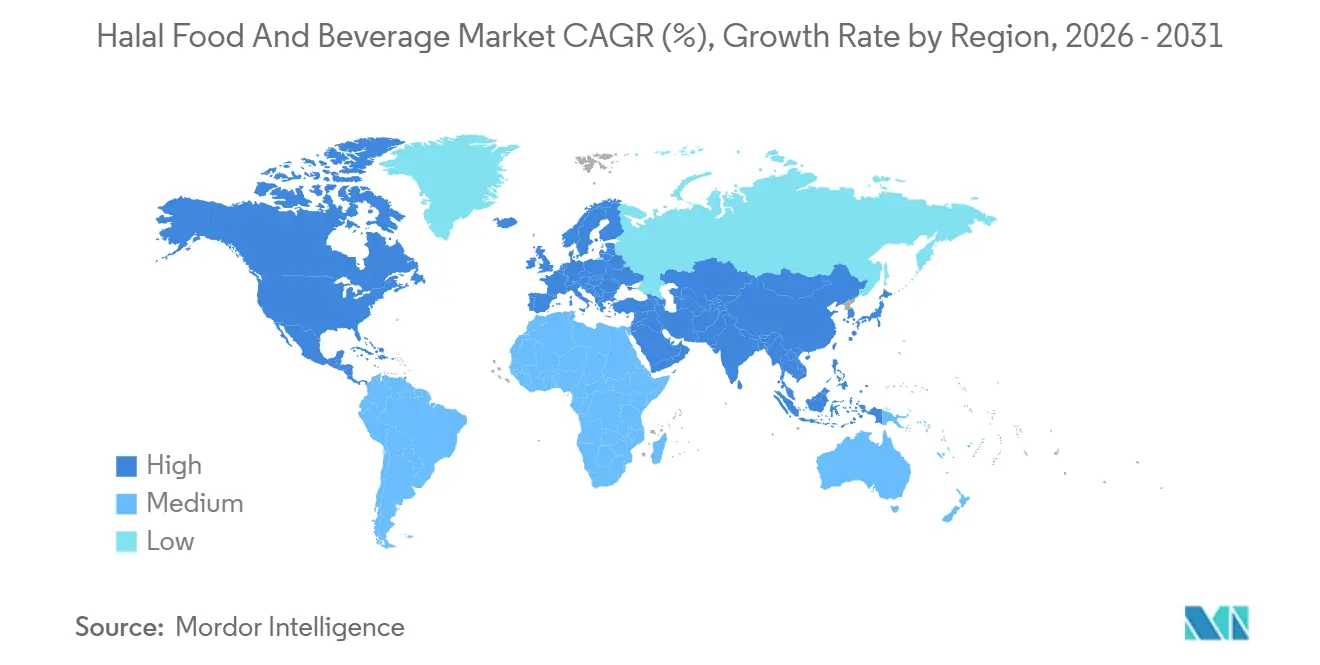

- Par géographie, l'Asie-Pacifique représentait 55,69 % des revenus en 2025 ; la région Moyen-Orient et Afrique devrait enregistrer le TCAC le plus rapide, soit 10,37 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Aliments et Boissons Halal

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Mondiale Croissante et Sensibilisation Culturelle aux Produits Halal | +2.1% | Mondial, avec une concentration en Asie-Pacifique, au Moyen-Orient et en Afrique, et dans les communautés de la diaspora en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| La Certification Halal comme Symbole de Qualité et de Confiance | +1.8% | Mondial, particulièrement en Asie du Sud-Est, au Moyen-Orient, et adoption émergente en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Initiatives Gouvernementales Soutenant les Normes de Production Halal | +2.3% | Asie-Pacifique, Moyen-Orient, répercussions en Afrique | Court terme (≤ 2 ans) |

| Élargissement des Canaux de Distribution pour les Produits Halal | +1.6% | Mondial, avec une pénétration rapide du commerce électronique en Amérique du Nord, en Europe et dans les marchés urbains d'Asie-Pacifique ; dominance du commerce de détail traditionnel au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Innovation et Développement de Nouveaux Produits dans les Segments Halal | +1.4% | Mondial, porté par l'innovation à base de plantes en Amérique du Nord et en Europe, les boissons fonctionnelles en Asie-Pacifique, la double certification biologique dans les marchés occidentaux | Long terme (≥ 4 ans) |

| Impact du Marketing Digital et des Réseaux Sociaux sur la Marque Halal | +1.2% | Mondial, avec le plus fort impact en Asie du Sud-Est, dans les données démographiques des jeunes du Moyen-Orient et dans les communautés de la diaspora | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Mondiale Croissante et Sensibilisation Culturelle aux Produits Halal

Avec la croissance de la population musulmane et l'expansion de sa diaspora, les assortiments de vente au détail subissent des changements significatifs, dépassant les limites des rayons ethniques traditionnels. Dans les régions Asie-Pacifique et Afrique, l'Indonésie, où 87 % de la population se définit comme musulmane, et le Nigéria, qui compte 110 millions de consommateurs musulmans, constituent des moteurs clés de la demande. Cependant, le changement stratégique le plus notable s'opère dans les marchés à majorité non musulmane. Dans ces régions, la certification halal a évolué au-delà de ses racines religieuses pour symboliser l'abattage éthique, la traçabilité et les normes d'hygiène. Ces attributs séduisent fortement les consommateurs flexitariens et soucieux de leur santé. Au cours de la période 2024-2025, Tesco et Carrefour ont élargi leurs gammes de produits à marque propre certifiés halal au Royaume-Uni et en France. Cette démarche stratégique repositionne la certification halal comme un indicateur de qualité grand public plutôt qu'une exigence religieuse de niche. L'élasticité croissante de la demande met en évidence un constat essentiel : les marques qui traitent la certification halal comme une simple formalité de conformité risquent de perdre des parts de marché au profit de concurrents qui l'intègrent comme un aspect fondamental de leurs stratégies de développement et de différenciation des produits.

La Certification Halal comme Symbole de Qualité et de Confiance

Les organismes de certification passent des audits traditionnels sur papier à des systèmes de vérification numérique sophistiqués qui établissent la confiance au niveau de la transaction. En octobre 2025, le Conseil religieux islamique de Singapour a lancé des certificats à code QR, permettant aux consommateurs de scanner l'emballage des produits pour accéder aux pistes d'audit en temps réel, aux flux vidéo des abattoirs et aux cartes de traçabilité des ingrédients. Cette innovation transforme la certification d'un simple logo statique en un outil d'assurance interactif[1]Source : Conseil religieux islamique de Singapour, « Services de certification halal », muis.gov.sg. De même, en 2025, JAKIM a lancé un projet pilote visant à intégrer l'intelligence artificielle et la blockchain dans ses processus de certification. Cette initiative vise à réduire les délais des cycles d'audit de plusieurs semaines à quelques jours, tout en créant des enregistrements infalsifiables pour prévenir les étiquettes contrefaites. Ces avancées technologiques soulignent que les primes de certification favoriseront de plus en plus les organismes offrant une transparence numérique plutôt que des endorsements théologiques traditionnels. Par conséquent, les marques sont contraintes de sélectionner leurs partenaires de certification en fonction de leur compatibilité API et de leurs capacités de partage de données.

Initiatives Gouvernementales Soutenant les Normes de Production Halal

Les mandats souverains compriment les délais de certification et augmentent les coûts de conformité, mais ils débloquent simultanément des économies d'échelle en standardisant des normes régionales fragmentées. La certification halal obligatoire en Indonésie, appliquée à partir du 17 octobre 2024, a exigé que tous les produits alimentaires et boissons vendus sur le marché intérieur portent l'approbation BPJPH, un changement de politique que BPJPH a relevé en traitant plus d'un million de certificats au cours de la première année. Le portail MyHalal de Malaisie, lancé en 2025, a numérisé les flux de travail des demandes et réduit les délais d'approbation moyens de 30 %, permettant aux petites et moyennes entreprises d'accéder aux marchés d'exportation auparavant dominés par les multinationales disposant d'équipes de conformité dédiées[2]Source : Département du développement islamique de Malaisie, « Certification halal de Malaisie », halal.gov.my. Le cadre Vision 2030 de l'Arabie Saoudite donne la priorité à la production nationale de protéines halal, catalysant l'expansion avicole de JBS de 85 millions USD en janvier 2026 et l'installation de BRF à Djeddah de 160 millions USD, toutes deux conçues pour substituer les importations par une capacité certifiée localement. Ces initiatives révèlent que l'harmonisation réglementaire, et non la fragmentation, s'accélère, récompensant les entreprises qui investissent dans une infrastructure de certification multi-juridictions.

Élargissement des Canaux de Distribution pour les Produits Halal

Le commerce électronique supprime les barrières géographiques qui limitaient autrefois les produits halal aux épiceries ethniques et aux magasins spécialisés. En 2024-2025, Amazon a élargi son offre de produits certifiés halal en Amérique du Nord et en Europe. Parallèlement, des plateformes telles que Wehalal et HalalWorldDepot ont adopté des modèles d'abonnement directs aux consommateurs, contournant les intermédiaires de gros pour obtenir des marges plus élevées. Les magasins de vente au détail en ligne devraient croître au TCAC le plus rapide jusqu'en 2031, portés par les consommateurs musulmans natifs du numérique qui valorisent la commodité et un large assortiment plutôt que la proximité physique. Ce changement exige des marques qu'elles adoptent une stratégie de distribution double — en assurant une présence en rayon dans le commerce de détail traditionnel tout en établissant des connexions directes via des plateformes de commerce électronique propriétaires et des places de marché tierces offrant des services d'abonnement, de réapprovisionnement automatique et de curation personnalisée.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences Réglementaires et de Conformité en Matière de Sécurité Strictes | -1.1% | Mondial, avec la plus grande complexité pour les exportateurs multi-juridictions et les normes européennes émergentes | Moyen terme (2-4 ans) |

| Coûts Élevés Associés aux Processus de Certification Halal | -0.9% | Mondial, affectant de manière disproportionnée les petites et moyennes entreprises en Asie-Pacifique, en Afrique et en Amérique du Sud dépourvues de budgets de conformité dédiés | Court terme (≤ 2 ans) |

| Faible Niveau de Sensibilisation des Consommateurs dans les Marchés Non Musulmans | -0.7% | Amérique du Nord, Europe et Amérique Latine, où le halal reste assimilé à la nourriture ethnique plutôt qu'à l'assurance qualité | Long terme (≥ 4 ans) |

| Défis liés à la Fraude et aux Faux Étiquetages dans les Chaînes d'Approvisionnement Halal | -0.6% | Mondial, avec des incidents aigus dans les chaînes d'approvisionnement fragmentées en Asie du Sud, en Afrique et en Europe de l'Est dépourvues de traçabilité numérique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences Réglementaires et de Conformité en Matière de Sécurité Strictes

Les exportateurs multi-juridictions font face à un labyrinthe de conformité dans lequel JAKIM, BPJPH, MUIS et l'Autorité des Émirats pour la Normalisation et la Métrologie (ESMA) imposent des protocoles d'audit, des listes blanches d'ingrédients et des formats de documentation qui se chevauchent sans être harmonisés. Les produits halal biologiques se heurtent à une complexité de double certification, nécessitant le respect simultané des normes biologiques de l'USDA ou de l'UE et des exigences théologiques halal, un processus qui prolonge le délai de mise sur le marché de 3 à 6 mois et gonfle les frais de certification de 40 à 60 % par rapport aux produits à étiquette unique[3]Source : Département de l'Agriculture des États-Unis, « Normes biologiques », usda.gov. Les petites et moyennes entreprises en Afrique et en Amérique du Sud, dépourvues d'équipes dédiées aux affaires réglementaires, abandonnent souvent leurs ambitions d'exportation ou s'associent à des consultants en certification qui exigent 15 à 20 % du chiffre d'affaires à l'exportation de la première année, comprimant les marges et décourageant l'entrée sur le marché. Cette friction réglementaire suggère que les organismes de certification proposant des accords de reconnaissance mutuelle et des portails numériques unifiés capteront une part de marché disproportionnée, les marques privilégiant les juridictions qui minimisent les audits redondants.

Coûts Élevés Associés aux Processus de Certification Halal

Les frais de certification, les audits annuels et l'infrastructure de traçabilité de la chaîne d'approvisionnement imposent des coûts fixes qui pèsent de manière disproportionnée sur les petits producteurs. La certification halal initiale en Malaisie varie de 1 000 à 10 000 MYR (220 à 2 200 USD), les audits de renouvellement annuels ajoutant 30 à 50 % des frais initiaux, tandis que les frais BPJPH en Indonésie varient selon la catégorie de produit et le volume de production, créant une imprévisibilité des coûts qui décourage la planification à long terme. Les projets pilotes de traçabilité basés sur la blockchain, bien que prometteurs pour la dissuasion de la fraude, nécessitent des dépenses d'investissement de 50 000 à 200 000 USD pour l'intégration de la planification des ressources d'entreprise, le déploiement de capteurs et la formation du personnel, des coûts que seules les grandes multinationales peuvent absorber sans financement externe. Cette asymétrie des coûts concentre les parts de marché parmi les acteurs intégrés verticalement tels qu'Almarai, BRF et JBS, qui amortissent les dépenses de certification sur des volumes de production élevés, tandis que les transformateurs régionaux fragmentés peinent à justifier les investissements de conformité face à des marges réduites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Boissons Dépassent la Croissance des Aliments Traditionnels

Les boissons halal devraient atteindre un TCAC solide de 9,12 % jusqu'en 2031. Ce taux de croissance devrait dépasser celui du marché global des aliments et boissons halal, reflétant une évolution des préférences des consommateurs vers les boissons énergisantes, les eaux fonctionnelles et les alternatives au malt sans alcool. En 2025, la marque de boissons énergisantes Carabao, nouvellement certifiée, s'est développée dans les chaînes de proximité d'Asie du Sud-Est et a obtenu des emplacements dans les hypermarchés du Golfe, illustrant son expansion de marque interrégionale. Les aliments halal ont conservé une part dominante de 68,21 % de la valeur du marché 2025, soutenue par des processus de certification bien établis et une logistique de chaîne du froid. Parallèlement, les produits laitiers ont gagné en dynamisme grâce à l'expansion des capacités d'Arla à Bahreïn, qui a positionné le fromage européen sous certification halal pour les consommateurs du Moyen-Orient.

Le segment de la confiserie, de la boulangerie et des snacks continue de générer des volumes stables mais banalisés. Cependant, la demande croissante de plats préparés et d'aliments pour bébés, notamment ceux bénéficiant de doubles certifications halal-biologique, démontre une élasticité premium de 25 à 40 % par rapport aux offres standard. Les protéines végétales certifiées halal, désormais approuvées dans plusieurs juridictions, s'alignent sur les valeurs de durabilité, de bien-être animal et religieuses, créant un nouveau segment premium au sein du marché des aliments et boissons halal. Bien que la clarté théologique sur les certifications à base de plantes soit encore en développement, des audits proactifs favorisent l'acceptation et ouvrent des opportunités de revenus supplémentaires pour les innovateurs du secteur des protéines alternatives.

Par Forme : Le Halal Biologique Commande une Prime Malgré la Complexité de la Double Certification

En 2025, les produits conventionnels représentaient 72,35 % de la part des revenus, portés par des processus d'audit simplifiés et une tarification alignée sur le pouvoir d'achat en Asie-Pacifique et en Afrique. D'autre part, les produits halal biologiques devraient croître à un TCAC de 9,68 % de 2026 à 2031, dépassant le taux de croissance du marché global des aliments et boissons halal. Les consommateurs occidentaux, motivés par des revenus disponibles plus élevés et un souci de durabilité, sont prêts à payer une prime de 30 à 50 % pour des produits garantissant à la fois des normes sans pesticides et la conformité religieuse.

Bien que les doubles audits entraînent des formalités administratives et des coûts supplémentaires, les grandes marques répartissent ces dépenses sur leurs opérations mondiales et les récupèrent au niveau du commerce de détail. En Indonésie et en Malaisie, les PME évitent souvent d'entrer dans le segment biologique, malgré leur proximité avec des exploitations biologiques, en raison de contraintes financières. Cela a permis aux exportateurs européens et nord-américains de capitaliser sur les marges. À mesure que les organismes de certification travaillent à des accords de reconnaissance mutuelle, les redondances d'audit pourraient diminuer avec le temps, augmentant potentiellement la participation dans le segment biologique du marché des aliments et boissons halal.

Par Canal de Distribution : La Vente au Détail en Ligne Perturbe la Dominance Traditionnelle en Rayon

Les supermarchés et hypermarchés, menés par des acteurs majeurs tels que Tesco, Carrefour et Walmart, ont contribué à 42,38 % des revenus projetés pour 2025. Ces détaillants, ainsi que d'importants concurrents régionaux, ont alloué des gondoles entières aux produits certifiés, reflétant leur engagement à répondre à la demande croissante de produits halal. D'autre part, les magasins en ligne devraient atteindre un TCAC robuste de 10,11 %, marquant la croissance la plus rapide parmi tous les canaux de distribution. Cette tendance souligne la dépendance croissante des millennials musulmans natifs du numérique aux services par abonnement et aux options de livraison le jour même, qui correspondent à leurs préférences d'achat axées sur la commodité.

Les modèles directs aux consommateurs émergent comme un moteur de croissance significatif, capturant des marges 40 à 50 % plus élevées que les canaux de gros traditionnels. Ces modèles génèrent également de précieuses données clients de première partie, permettant aux entreprises de mettre en œuvre des cycles d'itération rapides et d'adapter les offres aux besoins des consommateurs. Bien que les épiceries ethniques et les bouchers traditionnels continuent de revêtir une importance culturelle, ils font face à des défis liés au rétrécissement des marges bénéficiaires à mesure que le commerce électronique gagne du terrain. Pour s'adapter à ce changement, les détaillants améliorent leurs applications de fidélité avec des fonctionnalités améliorées telles que des suggestions de recettes, la vérification de produits par code QR et des offres de paniers Ramadan personnalisés pour attirer et fidéliser les clients. Dans l'évolution du marché des aliments et boissons halal, la capacité à intégrer de manière transparente des stratégies omnicanales sera un facteur critique pour le succès à long terme.

Analyse Géographique

En 2025, l'Asie-Pacifique a contribué à 55,69 % des revenus mondiaux, portée par la certification obligatoire en Indonésie, qui a abouti à plus d'un million de nouvelles approbations en un an. Les PME malaisiennes ont utilisé le portail MyHalal pour améliorer leur préparation à l'exportation, réduisant les délais d'approbation d'un tiers et accédant aux rayons du Moyen-Orient. L'amendement volontaire sur l'étiquetage halal de l'Inde en 2025 a le potentiel d'atteindre 200 millions de consommateurs musulmans, mais les variations dans l'application au niveau des États et les litiges sur l'autorité de certification limitent les gains immédiats. En Chine, les transformateurs du Xinjiang et du Ningxia se concentrent principalement sur la satisfaction de la demande intérieure pour les 25 millions de musulmans du pays, évitant les exportations politiquement sensibles.

Le Moyen-Orient et l'Afrique devraient connaître la croissance la plus élevée, avec un TCAC prévu de 10,37 % jusqu'en 2031. Les États du Golfe développent leur production nationale de volaille et de produits laitiers pour soutenir les initiatives de sécurité alimentaire. JBS a alloué 85 millions USD pour doubler la production avicole en Arabie Saoudite, tandis que BRF a investi 160 millions USD dans une installation à Djeddah d'une capacité annuelle de 40 000 tonnes. L'Afrique de l'Ouest, avec ses 110 millions de consommateurs musulmans et sa classe moyenne en croissance, recèle un potentiel significatif, bien que des défis tels que les limitations de la chaîne du froid et l'application incohérente persistent. La position stratégique du port de l'Égypte la positionne comme un hub de distribution potentiel, mais les retards bureaucratiques de certification découragent les investissements.

L'Amérique du Nord et l'Europe connaissent des taux de croissance plus lents mais bénéficient de marges par unité plus élevées. Les certifications privées fragmentées, notamment IFANCA et HMA, créent une confusion chez les consommateurs mais offrent également des opportunités pour des récits premium reliant le bien-être animal aux principes halal. En 2025, les détaillants ont augmenté l'espace en rayon pour les produits certifiés à marque propre, Carrefour France signalant une croissance à deux chiffres en volume unitaire. L'Amérique du Sud reste axée sur les exportations, le Brésil et l'Argentine fournissant du bœuf et de la volaille aux marchés du Golfe et d'Asie du Sud-Est, tirant parti des capacités d'abattage existantes malgré une faible sensibilisation intérieure. Dans toutes ces régions, l'intégration d'audits technologiques avec des récits d'approvisionnement local sera essentielle pour les entreprises cherchant à renforcer leur position concurrentielle sur le marché des aliments et boissons halal.

Paysage réglementaire

La conformité halal se durcit avec des régimes obligatoires, des contrôles à l'importation et des flux de certification numérisés, l'Asie du Sud-Est donnant le rythme aux exportateurs devant naviguer entre des exigences multi-juridictionnelles. L'Indonésie impose la certification halal obligatoire pour les aliments et boissons depuis le 17 octobre 2024 en vertu de la loi n° 33/2014, et des mesures ultérieures ont renforcé la spécificité en matière commerciale. Le décret BPJPH n° 307/2025 (novembre 2025) a associé les codes SH aux catégories halal obligatoires, tandis que la circulaire n° 2/2026 (février 2026) a clarifié la manière dont les produits importés en dehors de la liste des codes SH sont classés et enregistrés (SHLN), relevant le niveau d'exigence documentaire pour les expéditions transfrontalières.

Les régulateurs formalisent également des cadres nationaux et accélèrent les approbations grâce à la technologie. Le Vietnam a publié le décret 127/2026/ND-CP le 6 avril 2026 (entré en vigueur le 1er juin 2026), établissant un cadre juridique national pour le contrôle qualité halal, l'étiquetage, la traçabilité et la certification. En Malaisie, le JAKIM a annoncé MyeHALAL 2.0 en mai 2026, misant sur un traitement assisté par IA et une liste blanche accélérée (approbations en une semaine pour les candidats hautement conformes) afin de gérer les volumes de certification et de réduire les délais. Dans le Golfe, l'Arabie saoudite exige que les certificats halal pour la viande, la volaille et certains ingrédients soient délivrés par des organismes de certification halal accrédités par la SFDA, ancrant l'acceptation à l'importation à une liste d'accréditation plutôt qu'à des allégations portées par les marques.

Paysage Concurrentiel

Le paysage concurrentiel est modérément concentré. Almarai prévoit d'investir 4,8 milliards USD pour augmenter la production avicole saoudienne de 250 millions à 450 millions de volailles par an d'ici 2026, en accord avec les objectifs nationaux d'autosuffisance. L'usine de BRF à Djeddah, équipée d'une technologie avancée à haute pression, devrait produire 40 000 tonnes et atteindre une prime de prix de 15 à 20 % par rapport aux importations conventionnelles. Tanmiah a renforcé ses capacités de transformation grâce à des accords signés en mars et février 2025 avec Griffith Foods et Vibra, respectivement. Ces partenariats intègrent l'assaisonnement et l'automatisation, permettant à Tanmiah de lancer une gamme marinée différenciée et d'améliorer les marges par kilogramme.

Les investissements en capitaux souverains propulsent la prochaine phase de croissance du secteur. Marfrig, en collaboration avec le Fonds d'investissement public d'Arabie Saoudite, développe la coentreprise Sadia Halal de 2 milliards USD, qui vise une introduction en bourse en 2027. Cette initiative sécurise les approvisionnements en protéines en amont tout en renforçant les opérations de vente au détail en aval. De plus, de petits cabinets de conseil de Malaisie et d'Indonésie tirent parti de leur expertise en certification. En agissant comme partenaires de conformité pour les multinationales entrant dans des marchés fragmentés, ils captent jusqu'à 15 % des ventes à l'exportation de la première année.

L'innovation est centrée sur les alternatives laitières biologiques, les viandes végétales à double sceau et les systèmes d'audit basés sur la blockchain. Les premiers adoptants de cette traçabilité, portés par le projet pilote IA-blockchain de JAKIM, sont susceptibles de bénéficier d'une réduction des risques de contrefaçon et d'un dédouanement portuaire plus rapide, créant un avantage concurrentiel. Les plateformes directes aux consommateurs telles que Wehalal et HalalWorldDepot utilisent des modèles d'abonnement pour stabiliser les fluctuations de la demande et recueillir des informations pour le développement de produits, un avantage que les grossistes traditionnels peinent à atteindre sans une transformation numérique significative. Ces acteurs agiles exercent une pression sur les entreprises établies pour qu'elles se modernisent et restent compétitives dans l'évolution du marché des aliments et boissons halal.

Leaders du Secteur des Aliments et Boissons Halal

Arla Foods A.m.b.A

Midamar Corporation

BRF S.A.

Nestlé S.A.

Al Islami Foods LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent autour (i) de la capacité de production de protéines et d'aliments transformés orientée export dans le Golfe, (ii) de la conformité numérisée et de la préparation à la reconnaissance mutuelle, et (iii) des catégories halal de marque et à valeur ajoutée adaptées au commerce de détail moderne et au commerce électronique. Les programmes de sécurité alimentaire et de localisation de l'Arabie saoudite attirent des investissements de grande envergure qui remodèlent la disponibilité de l'offre et l'architecture des prix pour la volaille certifiée et les aliments transformés, notamment l'engagement de JBS à hauteur de 85 millions USD pour développer ses opérations avicoles en Arabie saoudite (janvier 2026) et l'avancement par BRF de son installation d'aliments transformés à Djeddah (annoncée à 160 millions USD avec une capacité annuelle de 40 000 tonnes). Oman se positionne également comme une plateforme d'exportation via l'entrée de JBS dans une coentreprise de 150 millions USD avec Oman Food Investment Holding Company (février 2026) pour un pôle multiprotéines, renforçant un modèle en étoile qui répond à la demande du Moyen-Orient et de l'Asie du Sud-Est à partir d'usines certifiées régionalement.

Une seconde opportunité réside dans la facilitation de la conformité, où les gouvernements et les organismes de l'économie islamique construisent une infrastructure qui réduit les frictions pour un commerce évolutif. La Malaisie investit dans la capacité de certification via des systèmes numériques (MyeHALAL 2.0, annoncé en mai 2026), tandis que le renforcement des capacités lié à l'OCI via la SESRIC et la SMIIC (formation d'avril 2026 sur les cadres de certification halal et la conformité réglementaire) favorise des interprétations plus standardisées entre les États membres, aidant les marques à concevoir des emballages, de la documentation sur les ingrédients et des pistes d'audit pouvant circuler d'un pays à l'autre. Les stratégies nationales élargissent également le vivier de nouveaux exportateurs : le Nigeria a lancé une stratégie nationale de l'économie halal en février 2026 avec la Halal Products Development Company, marquant une avancée au-delà de la consommation domestique vers une fabrication et des services halal organisés. Pour les marques, ces programmes favorisent les produits pouvant être industrialisés et vérifiés à grande échelle, notamment la volaille transformée, les produits laitiers, les sauces/condiments et les boissons fonctionnelles, et ils étayent l'argument commercial en faveur de l'intégration des données de certification (vérification QR, registres de traçabilité et dossiers documentaires destinés aux importateurs) dans la distribution omnicanale.

Développements récents du secteur

- Mai 2026 : BRF et Halal Products Development Company (HPDC) ont annoncé la clôture financière de la transaction Sadia Halal, formalisant une plateforme multiprotéines dédiée soutenue par des capitaux souverains saoudiens. La consolidation des actifs régionaux et des achats sous une structure axée sur le halal soutient la localisation et la capacité d'exportation conformément aux priorités de sécurité alimentaire du Golfe.

- Octobre 2025 : BRF s'est associé à HPDC pour former Sadia Halal, une coentreprise multiprotéines combinant les actifs de BRF et Marfrig au Moyen-Orient au sein d'un véhicule unique axé sur le halal. Cette structure soutient une échelle accrue de production et de distribution certifiées, et crée une trajectoire plus claire pour le développement de la capacité régionale et de futures opérations sur les marchés de capitaux.

- Mai 2024 : Midamar Corporation a lancé une gamme premium de bœuf séché Zabiha Halal en plusieurs saveurs, élargissant son portefeuille de snacks halal de marque à conservation longue. Cette expansion axée sur le produit vise le commerce de détail traditionnel et les canaux en ligne, où les snacks protéinés portables bénéficient d'une certification claire et d'une longue durée de conservation à température ambiante.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des aliments et boissons halal couvre les produits alimentaires et les boissons emballés et frais qui sont produits, manipulés et vendus conformément aux normes halal, et qui sont achetés via des canaux de vente au détail et de restauration dans les principales régions.

Exclusions du périmètre : Nous excluons les catégories de style de vie non alimentaires et les services (tels que la finance, le voyage et l'habillement), même s'ils font partie du débat plus large sur l'économie islamique.

Aperçu de la segmentation

- Type de Produit

- Aliments Halal

- Produits Laitiers et Alternatives Laitières

- Confiserie

- Confiserie Sucrée

- Chocolats

- Barres de Céréales

- Autres

- Boulangerie

- Snacks Salés

- Viande, Volaille et Fruits de Mer

- Viande Rouge

- Fruits de Mer

- Volaille

- Aliments pour Bébés

- Plats Préparés

- Condiments et Sauces

- Autres Types de Produits

- Boissons Halal

- Aliments Halal

- Par Forme

- Conventionnel

- Biologique

- Par Canaux de Distribution

- Supermarchés/Hypermarchés

- Épiceries de Proximité

- Magasins de Vente au Détail en Ligne

- Autres Canaux de Distribution

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Suède

- Pologne

- Belgique

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Viêt Nam

- Indonésie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Pérou

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats Arabes Unis

- Arabie Saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et constituer une base factuelle cohérente concernant les signaux de demande et l'orientation des prix. Nous nous sommes référés à des sources publiques telles que les agences nationales de statistiques, les portails de statistiques douanières et commerciales, les publications de taux de change des banques centrales, les publications des autorités de normalisation et de certification alimentaire, ainsi que des revues à comité de lecture couvrant la sécurité alimentaire, les chaînes d'approvisionnement et les tendances de consommation.

Pour transformer cela en données exploitables, les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture médiatique fiable ont été examinés pour la composition des portefeuilles étiquetés halal, les discussions sur les revenus régionaux et les stratégies de canaux. En parallèle, nous avons utilisé des abonnements payants sélectionnés pour les données financières et l'intelligence économique des entreprises, l'actualité et les données financières, les bases de données de brevets, et des données commerciales au niveau des expéditions lorsque nous devions vérifier les flux transfrontaliers et valider le réalisme des taux de croissance. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques ont également été utilisées pour collecter des données, recouper les hypothèses et clarifier les zones d'ombre.

Entretiens et enquêtes primaires

Des entretiens primaires et des enquêtes structurées ont été utilisés pour valider le bassin de demande, le rôle de la certification, et l'évolution des prix par groupe de produits et par canal. Nous avons échangé avec des fabricants, des distributeurs, des détaillants, des acteurs de l'écosystème de certification et des répondants du secteur de la restauration, puis nous avons soumis les hypothèses à l'épreuve dans les régions APAC, EMEA et Amériques afin que les différences régionales de consommation et d'exposition commerciale soient correctement reflétées.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Cadres dirigeants (CXO) : 14 % | APAC : 49 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 32 % |

| Acteurs plus petits : 16 % | Managers : 60 % | Amériques : 19 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été établi selon une approche descendante, où les indicateurs démographiques et de revenu, les paniers de consommation d'aliments et de boissons, et la part estimée de participation halal ont été utilisés pour reconstituer les dépenses adressables par région, avant d'être traduits en valeur à l'aide des prix et de la composition observés. Pour ancrer les totaux, des approximations ascendantes sélectives ont été réalisées à partir d'indices de revenus des fournisseurs, de vérifications par canal pour le commerce moderne et en ligne, et d'échantillons de prix de vente moyen multipliés par des repères de volume dans les catégories où les signaux de volume sont plus clairs.

Les données les plus déterminantes comprenaient la croissance de la population musulmane et l'urbanisation, les dépenses alimentaires et de boissons par habitant, la pénétration des produits certifiés ou positionnés halal dans le commerce de détail moderne, les flux d'importation et d'exportation des catégories clés sensibles au halal (par exemple la viande et les aliments transformés), et l'écart de prix entre les offres conventionnelles et certifiées halal, qui peut s'élargir lors des pics de coûts des intrants. Les prévisions ont été établies à l'aide d'une analyse de scénarios étayée par des avis d'experts, la courbe de la demande étant ajustée en fonction de l'adoption de la certification, de la sensibilité à la politique commerciale et du glissement des canaux vers le commerce en ligne et organisé. Lorsque les indices ascendants manquaient pour des poches plus petites et fragmentées, nous avons utilisé des ratios de participation prudents, puis les avons revérifiés à l'aide de retours primaires avant de valider les totaux définitifs.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre signaux indépendants, et les écarts importants ont été signalés pour examen avant validation finale. Les vérifications comprenaient la comparaison des dépenses halal implicites par habitant avec les dépenses alimentaires macroéconomiques, la réconciliation de la croissance avec l'orientation du commerce et de la production, et l'examen de la concordance entre les changements de composition des catégories et les descriptions des répondants des canaux.

Un processus de révision en plusieurs étapes est suivi afin que les hypothèses, les formules et les conversions d'unités restent cohérentes entre les régions, et les valeurs aberrantes sont contestées par un second passage d'analyste. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des mouvements de change marqués, des changements de politique affectant la certification et les importations, ou une inflation majeure des prix d'ingrédients clés. Avant la livraison, un dernier passage d'actualisation est effectué afin que les clients reçoivent la vision la plus récente.

Taille du marché des aliments et boissons halal de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les aliments et boissons halal ne correspondent souvent pas, car la délimitation du marché n'est pas identique selon les sources, et l'année de référence retenue comme point de départ n'est pas non plus toujours la même. Des écarts apparaissent également lorsqu'une estimation s'appuie davantage sur des modèles de dépenses des consommateurs, et une autre davantage sur des revenus sectoriels déclarés ou des agrégations spécifiques par catégorie.

L'orientation des flux commerciaux, les vérifications des dépenses halal implicites par habitant, et la validation de la composition des canaux sont les éléments probants qui rattachent l'estimation de Mordor Intelligence à un bassin de demande défini, en particulier lors de la séparation des aliments halal et des boissons halal des catégories adjacentes parfois regroupées. Les facteurs d'écart tiennent généralement à l'inclusion ou non des compléments alimentaires, à la rigueur avec laquelle la certification est traitée par rapport aux produits plus largement positionnés halal, à la manière dont le calendrier des taux de change est appliqué pour les totaux multi-pays, et à l'hypothèse d'une progression des prix prudente ou agressive dans les années de prévision.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 880,41 milliards USD (2026) | |

| Cabinet de conseil mondial A | 974,98 milliards USD (2026) | Utilise un panier de produits plus large présenté comme aliments et boissons halal, mais susceptible de capturer un périmètre plus vaste d'aliments emballés dans certaines catégories, et sa trajectoire de croissance reflète une progression plus lente des prix et de la composition selon les régions. |

| Éditeur sectoriel B | 861,67 milliards USD (2024) | Ancre le modèle sur une année de référence antérieure et applique un taux de croissance plus faible, ce qui peut sous-estimer l'essor lié à l'adoption de la certification et à l'expansion du commerce de détail moderne dans les marchés à forte consommation après 2024. |

Pris ensemble, cet écart s'explique principalement par les choix de délimitation du périmètre ainsi que par l'année de référence et les hypothèses de prix et de composition utilisées pour les projections. En maintenant les données traçables jusqu'aux signaux de consommation, de commerce et de canaux, le chiffre obtenu reste pratique à interpréter et peut être reconstitué avec des étapes claires lorsque les clients souhaitent tester des scénarios.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des aliments et boissons halal ?

La taille du marché des aliments et boissons halal s'élevait à 880,41 milliards USD en 2026 et devrait atteindre 1 304,21 milliards USD d'ici 2031.

À quelle vitesse la vente au détail en ligne croît-elle pour les produits halal ?

Les canaux de vente au détail en ligne devraient croître à un TCAC de 10,11 % de 2026 à 2031, le plus rapide parmi tous les formats de distribution.

Quelle région devrait enregistrer la croissance la plus élevée jusqu'en 2031 ?

La région Moyen-Orient et Afrique devrait se développer à un TCAC de 10,37 %, dépassant toutes les autres géographies.

Pourquoi les produits halal biologiques attirent-ils l'attention ?

Les gammes halal biologiques combinent la garantie sans pesticides avec la conformité religieuse, générant des primes de prix de 30 à 50 % et un TCAC de 9,68 % malgré les coûts de double audit.

Dernière mise à jour de la page le: