Taille et part du marché des TIC au Kazakhstan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

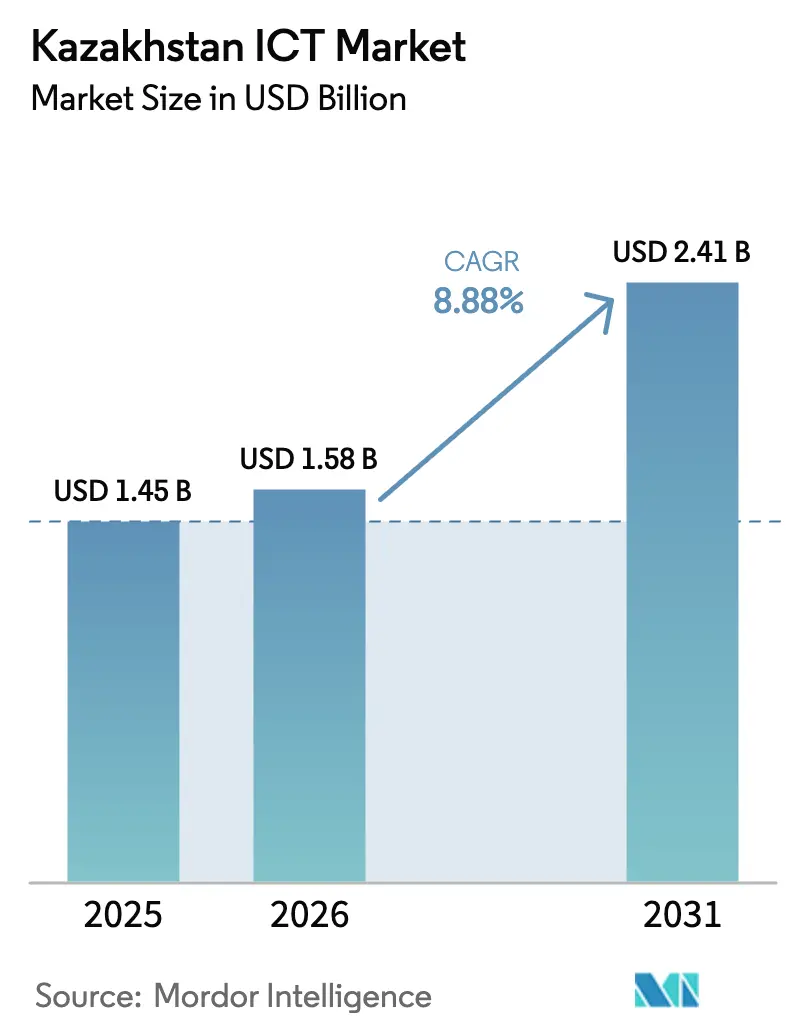

| Taille du marché de l'année de base (2025) | 1.45 Milliards de dollars |

| Taille du Marché (2026) | 1.58 Milliards de dollars |

| Taille du Marché (2031) | 2.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC au Kazakhstan par Mordor Intelligence

La taille du marché des TIC au Kazakhstan était évaluée à 1,45 milliard USD en 2025 et devrait croître de 1,58 milliard USD en 2026 pour atteindre 2,41 milliards USD d'ici 2031, à un TCAC de 8,88 % durant la période de prévision (2026-2031). Le financement gouvernemental via le programme Kazakhstan numérique, le déploiement national de la 5G et la migration rapide vers le cloud se combinent pour maintenir les dépenses sur une trajectoire ascendante. Le marché bénéficie également d'investissements régionaux tels que le projet DARE soutenu par la Banque mondiale, qui élargit l'accès au haut débit à plus d'un million de résidents.[1]Banque mondiale, "La Banque mondiale aide à étendre l'infrastructure numérique pour les zones mal desservies au Kazakhstan," worldbank.org L'élan continue de se tourner vers les services axés sur le cloud, soutenus par de nouvelles capacités de centres de données à Almaty et Astana et l'entrée de fournisseurs tels que Yandex Cloud. La demande des grandes entreprises reste déterminante, tandis que l'adoption par les PME s'accélère grâce à des incitations fiscales ciblées et des programmes de technoparcs. L'intensité concurrentielle est modérée, Kazakhtelecom occupant des positions dominantes dans les télécommunications et les fournisseurs mondiaux s'associant à des intégrateurs locaux pour répondre aux opportunités des entreprises et du secteur public.

Principaux enseignements du rapport

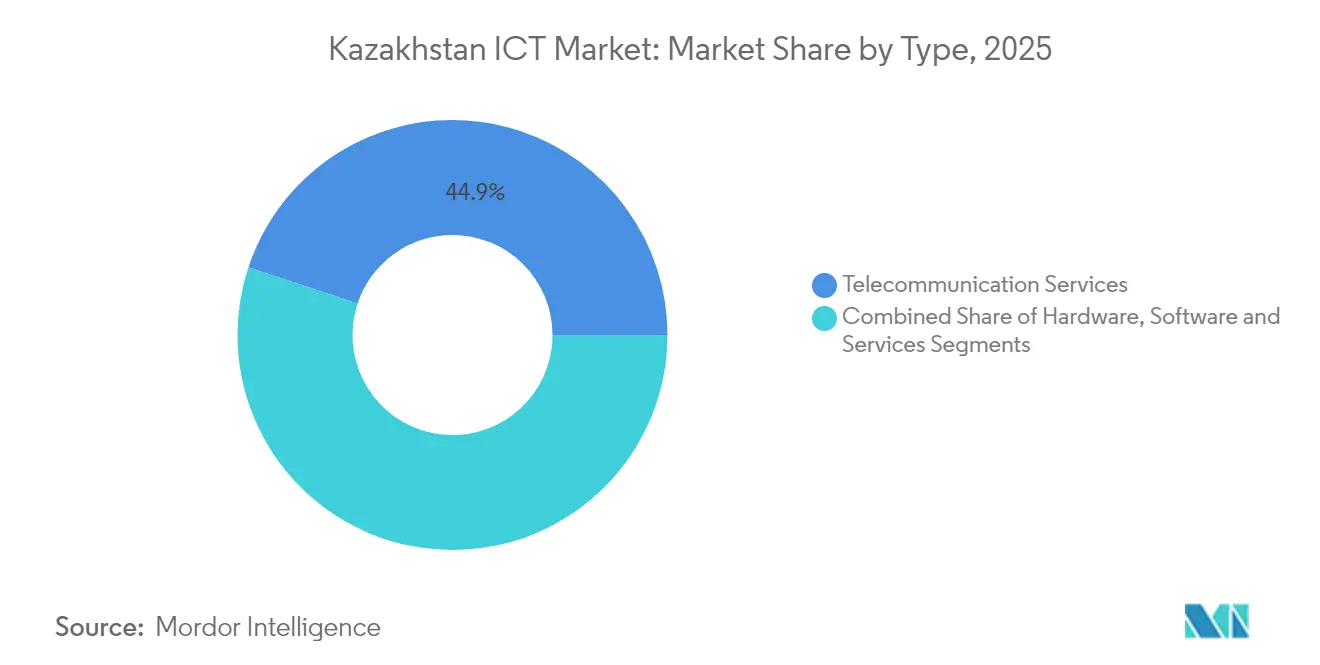

- Par type, les services de télécommunications ont dominé avec 44,90 % des revenus en 2025 ; les services axés sur le cloud devraient se développer à un TCAC de 9,32 % jusqu'en 2031.

- Par modèle de déploiement, les déploiements sur site représentaient 71,20 % de la taille du marché des TIC au Kazakhstan en 2025, tandis que les déploiements cloud devraient progresser à un TCAC de 10,86 % jusqu'en 2031.

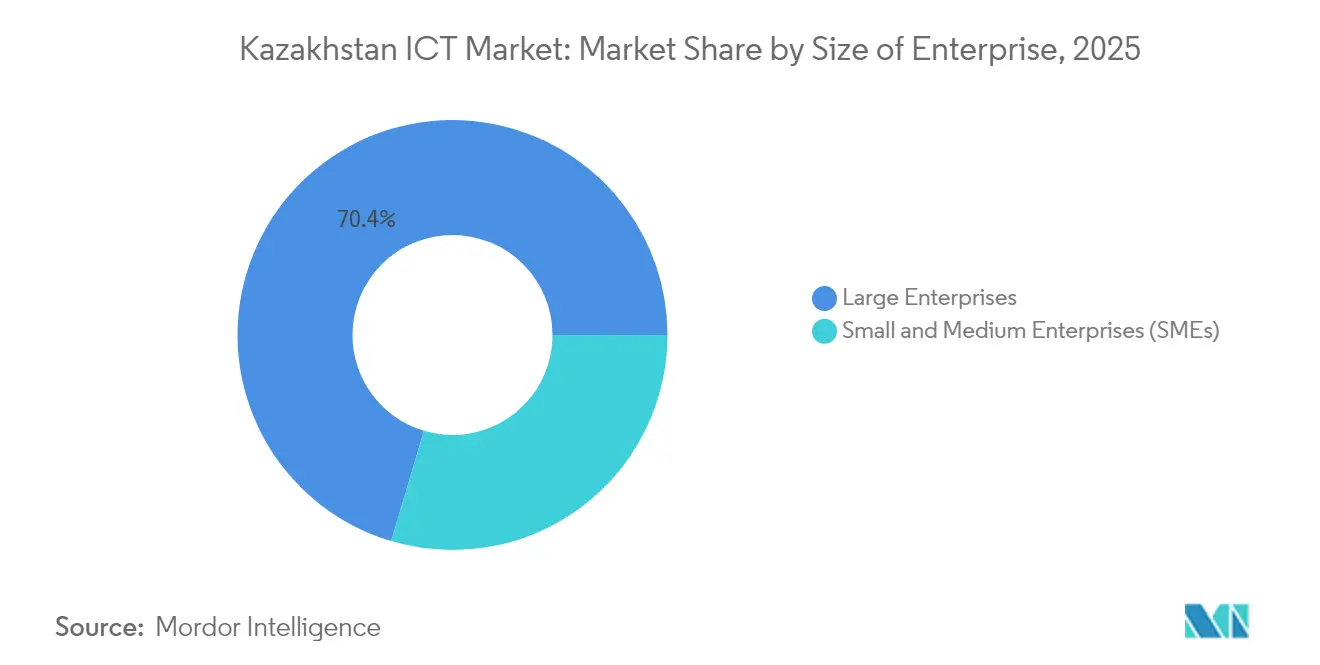

- Par taille d'entreprise, les grandes entreprises ont capté 70,40 % de la part du marché des TIC au Kazakhstan en 2025 ; les dépenses des PME progressent à un TCAC de 9,66 % entre 2026 et 2031.

- Par secteur d'activité, le BFSI détenait 18,60 % de la taille du marché des TIC au Kazakhstan en 2025, et le secteur de la santé devrait enregistrer la croissance la plus rapide avec un TCAC de 10,08 % jusqu'en 2031.

- Par région, la ville et la région d'Almaty détenaient 38,50 % de la taille du marché des TIC au Kazakhstan en 2025, et le Kazakhstan du Sud, incluant Shymkent et Turkestan, devrait se développer à un TCAC de 10,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC au Kazakhstan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le programme gouvernemental « Kazakhstan numérique » accélère les dépenses informatiques du secteur public | +3.2% | National, avec concentration à Astana et Almaty | Moyen terme (2-4 ans) |

| Le déploiement de la 5G et du réseau national de fibre optique crée une nouvelle demande en TIC | +2.1% | Centres urbains initialement, s'étendant aux pôles régionaux | Moyen terme (2-4 ans) |

| Forte migration vers le cloud parmi les grandes entreprises | +1.8% | Almaty, Astana et principaux centres industriels | Court terme (≤ 2 ans) |

| Croissance rapide de la capacité nationale des centres de données et des services de colocation | +1.5% | Almaty, Astana, Karaganda | Moyen terme (2-4 ans) |

| Exigences croissantes en matière de conformité à la cybersécurité dans les infrastructures critiques | +0.6% | National, avec accent sur les secteurs de l'énergie et de la finance | Court terme (≤ 2 ans) |

| L'expansion du commerce électronique transfrontalier stimule l'adoption des technologies de vente au détail omnicanal | +0.4% | Centres urbains, notamment Almaty et Astana | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le programme gouvernemental Kazakhstan numérique accélère les dépenses informatiques du secteur public

Les dépenses numériques du secteur public augmentent alors que 80 % des services gouvernementaux sont désormais fournis en ligne, créant plus de 120 000 emplois technologiques et positionnant le Kazakhstan comme un leader régional en matière de gouvernement électronique. L'adoption élevée du portail eGov par 90 % de la population économiquement active souligne l'acceptation des utilisateurs. La feuille de route intégrée du programme couvre la gouvernance numérique, la numérisation sectorielle et un écosystème d'innovation qui attire la collaboration des Nations Unies pour un nouveau centre de solutions à Almaty. Les renouvellements de matériel, les mises à niveau logicielles et l'externalisation des services sont donc planifiés dans l'ensemble des ministères et des municipalités, ancrant la demande jusqu'en 2029 au moins.

Déploiement de la 5G et du réseau national de fibre optique créant une nouvelle demande en TIC

Les engagements gouvernementaux dépassant 450 milliards de tenges (900 millions USD) permettront de finaliser un réseau 5G national d'ici fin 2025.[2]Premier ministre du Kazakhstan, "Déploiement des communications mobiles 5G," primeminister.kzDes projets de fibre parallèles ciblent 3 010 villages, permettant à 2,4 millions de nouveaux utilisateurs d'accéder à Internet. Avec des volumes de trafic en hausse de 61,5 % depuis 2020, les fournisseurs de matériel, les opérateurs de tours et les prestataires de services gérés sécurisent des pipelines de contrats pour des projets de transport, de petites cellules et de calcul en périphérie. Ces déploiements augmentent les revenus des télécommunications et créent une demande supplémentaire pour la connectivité d'entreprise et les applications IoT dans les villes intelligentes et la logistique.

Forte migration vers le cloud parmi les grandes entreprises

Les revenus des services cloud ont augmenté de 69 % en 2023, reflétant l'appétit des entreprises pour l'évolutivité et la résilience. Le spécialiste local QazCloud a signalé une forte augmentation des inscriptions pour les offres de sauvegarde et de reprise après sinistre, tandis que des partenariats tels que Kazakhtelecom-Smart Cities accélèrent les charges de travail en périphérie et municipales. L'entrée de Yandex Cloud sur le marché des centres de données en 2024 et les prochaines intégrations de la pile Microsoft Azure intensifient la concurrence et abaissent les barrières à l'entrée, notamment pour les analyses basées sur l'IA et les chaînes d'outils DevOps.

Croissance rapide de la capacité nationale des centres de données et des services de colocation

Les investissements dans des installations hyperscale, tels que le projet de 1,4 milliard USD de GK Hyperscale Ltd à Astana, témoignent de la confiance dans le rôle du Kazakhstan en tant que pôle de calcul en Asie centrale. Le taux d'occupation de la colocation augmente à mesure que les entreprises régionales choisissent d'héberger leurs charges de travail localement pour respecter les règles de souveraineté des données et les seuils de latence. Les fournisseurs d'énergie et les autorités municipales développent des connexions aux énergies renouvelables pour gérer les besoins en énergie et améliorer les scores de durabilité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les projets de transformation numérique | -0.7% | National, affectant particulièrement les PME | Moyen terme (2-4 ans) |

| Disponibilité limitée de talents informatiques avancés au Kazakhstan | -0.5% | National, avec des pénuries aiguës en dehors des grandes villes | Long terme (≥ 4 ans) |

| Infrastructure de télécommunications héritée en dehors des grandes villes ralentissant la qualité des services | -0.3% | Régions rurales et éloignées | Moyen terme (2-4 ans) |

| Volatilité des devises augmentant le coût des licences de matériel et de logiciels importés | -0.2% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les projets de transformation numérique

Les PME représentent 99,44 % des entreprises enregistrées, mais étalent souvent leurs plans de modernisation car les dépenses en matériel, logiciels et conseil pèsent sur leurs budgets.[3]Université de Cranfield, "Modèle de maturité et de préparation numérique pour les PME du Kazakhstan," cranfield.ac.ukBien que les subventions et les allègements fiscaux via AstanaHub réduisent les coûts, les délais de récupération typiques dépassent encore les seuils acceptables dans les secteurs à faibles marges. En conséquence, les déploiements en plusieurs phases dominent, ralentissant la maturité numérique globale.

Disponibilité limitée de talents informatiques avancés au Kazakhstan

Malgré les engagements gouvernementaux de former 100 000 spécialistes d'ici 2025, la demande continue de dépasser l'offre, poussant les salaires moyens en informatique à la hausse de 54 % pour atteindre 673 000 tenges (1 350 USD). Les pénuries sont aiguës en IA, cybersécurité et architecture cloud, obligeant les entreprises à externaliser ou à importer des talents dans le cadre du programme de visa pour nomades numériques. Les projets régionaux en dehors d'Almaty et d'Astana subissent des retards et des dépassements de coûts en raison de bassins de compétences locaux limités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Les services de télécommunications dominent tandis que les services axés sur le cloud s'accélèrent

Les services de télécommunications ont généré 44,90 % des revenus de 2025 sur le marché des TIC au Kazakhstan. Le mobile représentait 57,80 % des recettes télécom, les opérateurs monétisant le trafic de données en forte hausse, tandis que le haut débit fixe a bénéficié des programmes de connectivité rurale, stimulant le marché des TIC au Kazakhstan. La demande en matériel est restée soutenue pour les appareils des utilisateurs finaux et les équipements réseau, soutenue par les politiques de travail hybride des multinationales. Les services axés sur le cloud ont dépassé toutes les catégories, progressant à un TCAC de 9,32 % grâce aux suites de productivité basées sur le SaaS et aux charges de travail IaaS migrant vers les centres de données locaux.

Les prestataires de services adoptent des stratégies de convergence groupées qui associent la fibre, la 5G et la sécurité gérée pour capter des parts de portefeuille. Les fournisseurs d'appareils coopèrent avec les opérateurs via des plans de financement de terminaux qui équipent les utilisateurs ruraux de smartphones 4G. Les propriétaires de centres de données attirent des clients multinationaux en mettant en avant leur proximité avec les corridors commerciaux eurasiatiques et les empreintes d'énergie renouvelable émergentes pour répondre aux mandats ESG.

Par modèle de déploiement : L'adoption du cloud s'accélère malgré la domination du déploiement sur site

Les solutions sur site représentent encore 71,20 % des déploiements sur le marché des TIC au Kazakhstan, reflétant les règles de souveraineté des données dans les environnements gouvernementaux et BFSI. Cependant, les modèles cloud s'accélèrent et devraient enregistrer un TCAC de 10,86 % jusqu'en 2031, à mesure que les régulateurs affinent les directives de localisation et classifient la sensibilité des données. Les architectures hybrides constituent la voie de transition privilégiée dans le secteur bancaire, qui conserve les grands livres centraux sur site tout en déplaçant les applications orientées client vers le cloud. Cette approche équilibrée réduit les dépenses d'investissement et améliore le délai de mise sur le marché des nouveaux services, élargissant la part du marché des TIC au Kazakhstan pour les plateformes d'orchestration multi-cloud.

La clarté réglementaire continue de façonner les feuilles de route des fournisseurs. Le ministère du Développement numérique élabore des normes de niveau de service et des règles de signalement des incidents conformes à l'ISO 27001 et aux équivalents régionaux du RGPD. Les intégrateurs de systèmes répondent en créant des architectures de référence combinant la colocation nationale, les zones hyperscale régionales et les nœuds de sauvegarde souverains.

Par taille d'entreprise : Les grandes entreprises stimulent les dépenses tandis que les PME affichent une adoption plus rapide

Les grandes entreprises ont généré 70,40 % des dépenses totales sur le marché des TIC au Kazakhstan en 2025, tirant parti de leur échelle pour déployer des analyses basées sur l'IA et des piles de cloud privé. Les priorités de dépenses se concentrent sur les rendements pondérés par le risque, les dirigeants de niveau C allouant 12 % des revenus à la modernisation informatique dans les secteurs bancaire, énergétique et télécom. À l'inverse, les PME constituent la cohorte à la croissance la plus rapide avec un TCAC de 9,66 %, grâce aux modèles d'abonnement SaaS, aux micro-prêts et aux programmes de formation animés par les fournisseurs qui raccourcissent les cycles de déploiement et réduisent les obligations initiales.

Le gouvernement élargit le programme de bourses Tech Orda et déploie des incitations fiscales pour les exportations de logiciels, favorisant un vivier de startups cloud-natives ciblant les opportunités dans le commerce électronique, l'agritech et la healthtech. Les écosystèmes de fournisseurs comprennent désormais des offres groupées adaptées aux PME combinant SaaS de comptabilité, packages de cybersécurité et modules ERP allégés pour accélérer l'entrée numérique et faire progresser la taille du marché des TIC au Kazakhstan parmi les petites entreprises.

Par secteur d'activité : Le BFSI est en tête tandis que la santé affiche le plus fort potentiel de croissance

Le secteur BFSI a capté 18,60 % des dépenses de 2025, les banques ayant adopté des canaux entièrement numériques, portant l'utilisation des services bancaires mobiles à des niveaux quasi universels et la numérisation des transactions à 89 %. Les directives réglementaires telles que la stratégie financière numérique sur 5 ans mettent l'accent sur les API ouvertes, l'e-KYC et les portefeuilles numériques, élargissant davantage la part du marché des TIC au Kazakhstan pour les plateformes fintech. En revanche, le secteur de la santé affiche le TCAC le plus rapide à 10,08 %, porté par un programme conjoint de transformation de la santé numérique qui finance les dossiers médicaux électroniques, les pôles de télémédecine et les moteurs d'analyse.

L'administration publique continue d'investir dans les portails citoyens, les systèmes d'identification biométrique et les projets pilotes de villes intelligentes. Les services publics et l'industrie manufacturière déploient des capteurs IoT et des systèmes de maintenance prédictive pour réduire les temps d'arrêt. Les établissements d'enseignement expérimentent des systèmes de gestion de l'apprentissage hébergés dans le cloud et le haut débit par satellite pour combler les lacunes d'apprentissage en milieu rural.

Analyse géographique

La ville d'Almaty a généré 38,50 % des revenus du marché des TIC au Kazakhstan en 2025, consolidant son rôle de noyau technologique national avec une dense concentration de développeurs, d'accélérateurs et de campus de centres de données. Le gouvernement municipal alloue un budget aux projets de mobilité intelligente et de Wi-Fi public, attirant des capitaux nationaux et étrangers. En conséquence, les cycles de financement par capital-risque stipulent souvent une présence physique à Almaty pour accéder aux viviers de talents et aux infrastructures de coworking.

Astana et la région d'Akmola au sens large constituent le deuxième nœud le plus important, soutenu par l'accent mis par les décideurs politiques sur le gouvernement électronique, les corridors de transport et les logements publics économes en énergie. L'initiative « Ville verte » de la ville intègre des capteurs IoT dans les systèmes de transport et de gestion des déchets, générant des flux de données en temps réel qui alimentent les tableaux de bord analytiques des agences municipales. Avec la construction du plus grand centre de données d'Asie centrale, Astana consolide son rôle de destination d'hébergement critique, renforçant davantage le leadership en termes de taille du marché des TIC au Kazakhstan parmi les zones métropolitaines.

Le Kazakhstan du Sud, incluant Shymkent et Turkestan, est la région à la croissance la plus rapide avec un TCAC de 10,34 %, propulsée par les extensions du haut débit financées par le projet DARE de la Banque mondiale. L'amélioration de la connectivité du dernier kilomètre libère la demande en commerce électronique, télésanté et apprentissage en ligne. Les universités locales créent des incubateurs technologiques pour retenir les diplômés et stimuler les clusters d'exportation de logiciels.

Paysage concurrentiel

Kazakhtelecom contrôle 61,8 % des revenus fixes, mobiles et Internet, tirant parti d'économies d'échelle dans le déploiement de réseaux, les services partagés et la tarification groupée. L'opérateur exploite son réseau national de fibre optique pour la location en gros et positionne sa filiale mobile Kcell pour capter des tranches 5G d'entreprise. Des fournisseurs internationaux tels que Microsoft, Huawei et Cisco intègrent leur matériel et leurs logiciels dans des projets de transformation d'entreprise. Huawei détient des contrats d'infrastructure pour les équipements RAN 5G ainsi que les réseaux de caméras pour villes intelligentes, tandis que Microsoft stimule l'adoption en entreprise des suites SaaS de productivité et de sécurité via des partenaires régionaux.

L'arène cloud se réchauffe. QazCloud a ouvert un nouveau centre de données à Akmola pour servir les charges de travail réglementées et les entreprises d'État. Yandex Cloud a activé une installation à Almaty en 2024, proposant des chaînes d'outils IA localisées et des options de calcul à la demande. Ces mouvements intensifient la concurrence sur les prix et les fonctionnalités, obligeant les intégrateurs de systèmes à regrouper des services de migration gérée, de DevSecOps et de conseil en conformité.

Les spécialistes de la cybersécurité tels que G5 Cyber Security et le Center of Information Security développent des contrats de détection et de réponse gérées (MDR) en réponse à la hausse des volumes d'attaques. La consolidation des fournisseurs est en cours, les grands prestataires acquérant des acteurs de niche pour intégrer XDR, le renseignement sur les menaces et les tableaux de bord de conformité, réduisant probablement la fragmentation à moyen terme.

Leaders du secteur des TIC au Kazakhstan

Microsoft Corporation

Andersen Inc.

LeverX International Company LLC.

JSC Kazteleport

G5 Cyber Security

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Un centre de solutions numériques a ouvert ses portes à Almaty en partenariat avec l'ONU pour incuber l'innovation régionale et des plateformes prêtes à l'exportation.

- Mars 2025 : Le ministère des Sciences et de l'Enseignement supérieur a lancé le programme d'accélération de startups AI-Sana pour aligner la R&D académique sur la demande du marché.

- Février 2025 : La Banque mondiale a approuvé 92,43 millions USD pour le projet DARE afin d'étendre le haut débit aux régions mal desservies.

- Janvier 2025 : Le Kazakhstan a introduit un nouveau supercalculateur, le plus puissant d'Asie centrale, pour propulser les initiatives de recherche en IA et scientifique.

Périmètre du rapport sur le marché des TIC au Kazakhstan

Les technologies de l'information et de la communication (TIC) englobent un large éventail de technologies de communication. Cela inclut les réseaux sans fil, Internet, les ordinateurs, les téléphones mobiles, les logiciels, la vidéoconférence, les intergiciels, les réseaux sociaux et diverses applications médiatiques. Collectivement, ces outils permettent aux utilisateurs de stocker, d'accéder, de transmettre, de récupérer et de manipuler des informations numériques. L'étude du marché suit les revenus par les offres de matériel et de services et solutions via les fournisseurs.

Le marché des TIC au Kazakhstan est segmenté par type (matériel, logiciel, services et services de télécommunications), taille d'entreprise (petites et moyennes entreprises, et grandes entreprises), et secteur d'activité (BFSI, TI et télécommunications, gouvernement, commerce de détail et commerce électronique, fabrication, énergie et services publics, et autres secteurs d'activité). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel | Appareils des utilisateurs finaux (PC, smartphones, tablettes) |

| Infrastructure de centres de données (serveurs, stockage, réseau) | |

| Équipements réseau (cœur, accès, transmission) | |

| Logiciel | Applications d'entreprise (ERP, CRM, SCM) |

| Logiciels d'infrastructure (systèmes d'exploitation, virtualisation, bases de données) | |

| Logiciels de sécurité | |

| Logiciels de productivité et de collaboration (suites bureautiques, communications unifiées et collaboration) | |

| Services | Services informatiques (conseil, intégration, support) |

| Services gérés | |

| Externalisation des processus métier | |

| Services de télécommunications | Services mobiles |

| Haut débit fixe | |

| Téléphonie fixe | |

| Services de gros et de transport |

| Sur site |

| Cloud |

| Hybride |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Banque, services financiers et assurance (BFSI) |

| Gouvernement et administration publique |

| TI et télécommunications |

| Commerce de détail et commerce électronique |

| Fabrication |

| Énergie et services publics |

| Santé et sciences de la vie |

| Autres secteurs d'activité |

| Ville et région d'Almaty |

| Astana et région d'Akmola |

| Kazakhstan occidental (Atyrau, Aktobe, Mangystau) |

| Kazakhstan du Sud (Shymkent, Turkestan) |

| Kazakhstan oriental et septentrional |

| Par type | Matériel | Appareils des utilisateurs finaux (PC, smartphones, tablettes) |

| Infrastructure de centres de données (serveurs, stockage, réseau) | ||

| Équipements réseau (cœur, accès, transmission) | ||

| Logiciel | Applications d'entreprise (ERP, CRM, SCM) | |

| Logiciels d'infrastructure (systèmes d'exploitation, virtualisation, bases de données) | ||

| Logiciels de sécurité | ||

| Logiciels de productivité et de collaboration (suites bureautiques, communications unifiées et collaboration) | ||

| Services | Services informatiques (conseil, intégration, support) | |

| Services gérés | ||

| Externalisation des processus métier | ||

| Services de télécommunications | Services mobiles | |

| Haut débit fixe | ||

| Téléphonie fixe | ||

| Services de gros et de transport | ||

| Par modèle de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par secteur d'activité | Banque, services financiers et assurance (BFSI) | |

| Gouvernement et administration publique | ||

| TI et télécommunications | ||

| Commerce de détail et commerce électronique | ||

| Fabrication | ||

| Énergie et services publics | ||

| Santé et sciences de la vie | ||

| Autres secteurs d'activité | ||

| Par région | Ville et région d'Almaty | |

| Astana et région d'Akmola | ||

| Kazakhstan occidental (Atyrau, Aktobe, Mangystau) | ||

| Kazakhstan du Sud (Shymkent, Turkestan) | ||

| Kazakhstan oriental et septentrional | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des TIC au Kazakhstan ?

Le marché s'élève à 1,58 milliard USD en 2026 et devrait atteindre 2,41 milliards USD d'ici 2031.

Quel segment génère le plus grand revenu ?

Les services de télécommunications sont en tête avec 44,90 % des revenus de 2025.

À quelle vitesse l'adoption du cloud progresse-t-elle ?

Les services axés sur le cloud progressent à un TCAC de 9,32 %, portés par l'expansion des centres de données et le soutien réglementaire.

Quel secteur d'activité dépense le plus en TIC ?

Le secteur BFSI représente 18,60 % des dépenses de 2025 en raison des initiatives de banque numérique.

Quelles régions connaissent la croissance la plus rapide ?

Le Kazakhstan du Sud, incluant Shymkent et Turkestan, devrait se développer à un TCAC de 10,34 % jusqu'en 2031.

Qui domine le marché des TIC au Kazakhstan ?

Kazakhtelecom maintient 61,80 % des revenus télécom, tandis que QazCloud et Yandex Cloud dominent l'arène cloud nationale.

Dernière mise à jour de la page le: