Taille et part du marché des TIC en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

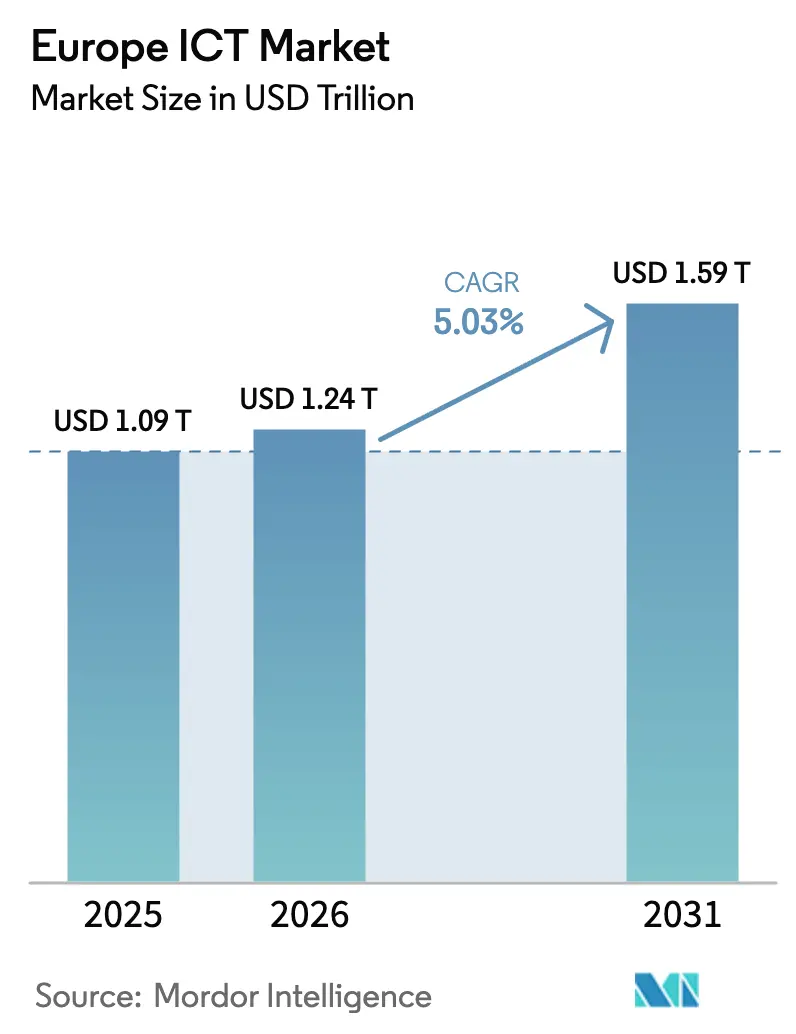

| Taille du marché de l'année de base (2025) | 1.09 Trillions de dollars américains |

| Taille du Marché (2026) | 1.24 Trillions de dollars américains |

| Taille du Marché (2031) | 1.59 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en Europe par Mordor Intelligence

La taille du marché des TIC en Europe devrait passer de 1 090 milliards USD en 2025 à 1 240 milliards USD en 2026, pour atteindre 1 590 milliards USD d'ici 2031, avec un TCAC de 5,03 % sur la période 2026-2031. Les mandats souverains en matière de cloud, les déploiements continus de la 5G et l'expansion des infrastructures de périphérie stimulent les dépenses d'investissement, tandis que les subventions du programme « Décennie numérique » continuent de financer l'adoption du haut débit et du cloud en entreprise. Les exigences accrues en matière de cybersécurité dans le cadre de la directive NIS2, les objectifs d'efficacité du Pacte vert européen pour les centres de données et le pivot rapide vers les charges de travail d'IA générative remodèlent les feuilles de route des fournisseurs et compriment les délais de mise sur le marché de nouvelles solutions. L'intensité concurrentielle s'accentue à mesure que les hyperscalers répondent aux préoccupations relatives à la résidence des données avec des offres souveraines et que les champions régionaux s'appuient sur leur expertise locale en matière de conformité pour remporter des contrats dans le secteur public. La convergence de l'IoT industriel, de l'analytique en périphérie et des réseaux 5G autonomes génère de nouveaux flux de revenus B2B, notamment dans les pôles manufacturiers qui exigent une latence inférieure à 10 millisecondes.

Points clés du rapport

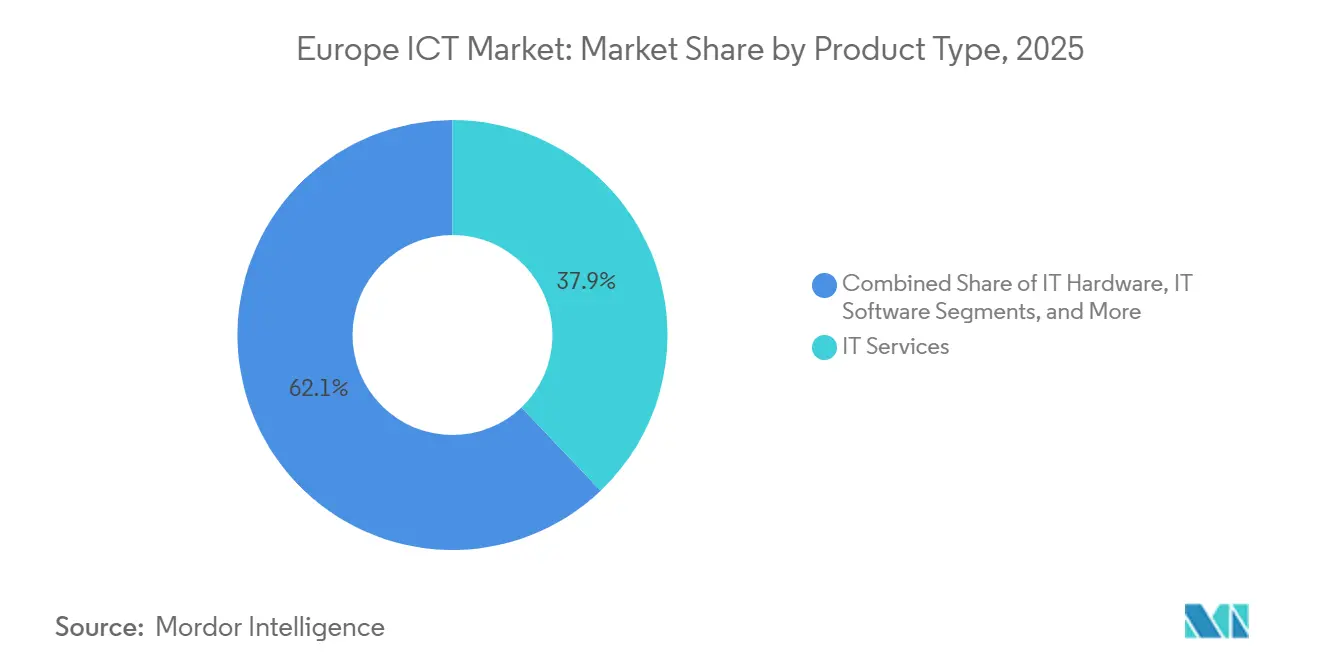

- Par type de produit, les services informatiques ont dominé avec une part de marché de 37,89 % en 2025, tandis que la sécurité informatique et la cybersécurité ont enregistré le TCAC de croissance le plus élevé à 7,26 % entre 2026 et 2031, dépassant le matériel informatique traditionnel.

- Par taille d'entreprise, les grandes entreprises ont conservé 71,92 % de la part du marché des TIC en Europe en 2025, tandis que les PME ont affiché le TCAC prévisionnel le plus rapide à 5,41 % jusqu'en 2031.

- Par secteur vertical, la santé a progressé à un TCAC de 6,02 % durant 2026-2031, éclipsant la banque, les services financiers et l'assurance en termes de dynamique de croissance, même si ce dernier secteur représentait une part de revenus de 18,07 % en 2025.

- Par pays, l'Allemagne a dominé avec une contribution de 20,04 % à la taille du marché des TIC en Europe en 2025, mais l'Espagne a enregistré le TCAC prévisionnel le plus élevé à 8,13 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des TIC en Europe

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Financement accéléré de la Décennie numérique de l'UE 2021-2030 catalysant les déploiements du cloud et de la 5G | +0.9% | Paneuropéen, avec concentration en Allemagne, France, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Montée en puissance des exigences de cloud souverain et de résidence des données après l'arrêt Schrems II | +1.2% | Paneuropéen, particulièrement France, Allemagne, Pays-Bas | Court terme (≤ 2 ans) |

| Demande en informatique de périphérie industrielle portée par les corridors Industrie 4.0 en Europe | +0.8% | Allemagne, Italie, France, Espagne (pôles manufacturiers) | Moyen terme (2-4 ans) |

| Mandats croissants de durabilité des TIC (Pacte vert européen) favorisant les centres de données verts | +0.6% | Pays nordiques, Pays-Bas, Allemagne (leaders en énergie renouvelable) | Long terme (≥ 4 ans) |

| Essais O-RAN et premiers déploiements 5G autonomes permettant de nouveaux services B2B | +0.7% | Royaume-Uni, Allemagne, France, Italie | Moyen terme (2-4 ans) |

| Programmes de montée en compétences en IA générative stimulant les dépenses en logiciels et en conseil | +0.9% | Paneuropéen, avec adoption précoce au Royaume-Uni, en Allemagne et en France | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Financement accéléré de la Décennie numérique de l'UE 2021-2030 catalysant les déploiements du cloud et de la 5G

Les financements publics à grande échelle accélèrent les calendriers d'infrastructure réseau. En décembre 2025, les États membres avaient déjà investi 58 milliards EUR pour la connectivité gigabit et la couverture 5G rurale, comprimant des cycles de projets qui s'étiraient auparavant jusqu'à la fin de la décennie. Vodafone Allemagne a à elle seule activé 15 000 sites 5G autonomes en 2025, ouvrant des voies de découpage réseau pour la télématique automobile et la chirurgie à distance.[1]Vodafone, "Déploiements 5G autonomes en Allemagne," vodafone.com Les incitations à la migration des PME couvrant jusqu'à la moitié des coûts d'adoption du cloud ont élargi la base adressable pour les fournisseurs de plateformes, comme en témoigne une hausse de 34 % d'une année sur l'autre de l'adoption du cloud par les PME en 2025. Les retards de financement liés aux examens des aides d'État ont toutefois ralenti les décaissements en Italie et en Espagne, mettant en évidence le risque d'exécution au sein du bloc.

Montée en puissance des exigences de cloud souverain et de résidence des données après l'arrêt Schrems II

L'invalidation du bouclier de protection des données UE-États-Unis a déclenché un rapatriement massif des charges de travail. En 2025, près des deux tiers des grandes entreprises européennes avaient transféré leurs données sensibles vers des fournisseurs domiciliés dans l'UE ou vers des infrastructures sur site. OVHcloud a enregistré une croissance de revenus à deux chiffres grâce à des contrats remportés dans le secteur public, tandis que Deutsche Telekom s'est associé à un grand hyperscaler pour délivrer un cloud souverain basé sur Kubernetes, conforme aux règles fédérales allemandes. Les opérateurs de colocation ont suivi le mouvement, en développant des installations à faible latence à Francfort, Amsterdam et Paris pour servir les utilisateurs du secteur financier et public qui exigent un contrôle juridictionnel strict. Des coûts d'examen juridique élevés continuent d'allonger les cycles de migration, mais la dynamique globale favorise les fournisseurs disposant de références claires en matière de souveraineté des données.

Demande en informatique de périphérie industrielle portée par les corridors Industrie 4.0

Les clusters automobiles, de machines et d'emballage ont déployé des milliers de nouveaux nœuds de périphérie en 2025 pour prendre en charge le contrôle qualité en temps réel, la maintenance prédictive et la coordination des robots mobiles autonomes. Des partenariats stratégiques, tels que Siemens-Microsoft, ont intégré l'analytique directement sur le plancher d'usine, réduisant les temps d'arrêt imprévus de près d'un quart dans les premiers déploiements.[2]Siemens, "Partenariat Azure IoT industriel," siemens.com Des subventions ciblées au niveau de l'UE ont aidé l'Italie et la France à mettre des plateformes de périphérie à la disposition des PME qui manquaient traditionnellement de capital pour de telles mises à niveau, tandis que les cas d'usage sensibles à la latence ont validé les investissements matériels de Schneider Electric et d'ABB. L'accent mis par la région sur la fabrication avancée garantit que les installations de périphérie resteront un moteur de croissance à moyen terme.

Mandats croissants de durabilité des TIC dans le cadre du Pacte vert européen favorisant les centres de données verts

Les nouvelles installations doivent désormais atteindre un PUE inférieur à 1,3 et s'approvisionner en au moins 75 % d'électricité renouvelable d'ici 2027, accélérant les contrats d'achat d'énergie des entreprises dans les pays nordiques riches en énergie éolienne et hydraulique. Les opérateurs cloud mondiaux ont engagé des budgets de plusieurs milliards d'euros pour l'approvisionnement en énergie sans carbone, et des rénovations telles que le refroidissement liquide direct sur puce réduisent les charges de refroidissement de 40 %. La hausse du prix des crédits carbone dans le cadre du SEQE de l'UE en janvier 2026 a rendu la capacité alimentée au charbon économiquement non viable, poussant les opérateurs vers des sites disposant d'abondantes énergies renouvelables. Ces mesures créent un double avantage : réduction des coûts d'exploitation et renforcement du positionnement ESG.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Centres de données énergivores confrontés à l'escalade des taxes sur l'énergie et le carbone | -0.5% | Paneuropéen, aigu en Allemagne, Pays-Bas, Belgique | Court terme (≤ 2 ans) |

| Déficit persistant de compétences numériques ralentissant les calendriers de projets | -0.7% | Paneuropéen, sévère en Allemagne, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Politiques spectrales fragmentées entravant les économies d'échelle de la 5G | -0.4% | Paneuropéen, particulièrement Italie, Espagne, Europe de l'Est | Moyen terme (2-4 ans) |

| Préoccupations accrues en matière de cyber-souveraineté limitant la pénétration des hyperscalers américains | -0.3% | France, Allemagne, Pays-Bas, secteur public à travers l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Centres de données énergivores confrontés à l'escalade des taxes sur l'énergie et le carbone

La demande d'électricité des centres de données a atteint 104 térawattheures en 2025, les pôles de Francfort, Amsterdam et Dublin représentant près des deux tiers de la consommation. Un prix des quotas carbone de 90 EUR par tonne, en vigueur depuis janvier 2026, a augmenté les charges d'exploitation des sites non renouvelables de quelques dizaines de pourcents.[3]Agence européenne pour l'environnement, "Système d'échange de quotas d'émission de l'UE," eea.europa.eu Les interventions nationales renforcent la pression : le moratoire irlandais sur les nouvelles connexions à Dublin et la taxe énergétique néerlandaise sur les grandes installations incitent les opérateurs à placer les capacités supplémentaires sur les marchés nordiques ou à se co-localiser près des actifs de production d'énergie renouvelable. La participation aux programmes de réponse à la demande est obligatoire pour les nouveaux sites allemands de plus de 10 MW, forçant des reconceptions architecturales et accélérant l'adoption de microréseaux à batterie.

Déficit persistant de compétences numériques ralentissant les calendriers de projets

L'Europe manquait d'environ un demi-million de professionnels des TIC en 2025, l'Allemagne à elle seule signalant 96 000 postes vacants en ingénierie cloud et en cybersécurité. Les taux de vacance dépassaient 8 % dans plusieurs États membres, retardant les initiatives de villes intelligentes et les déploiements de réseaux 5G jusqu'à neuf mois. L'inflation salariale comprime davantage les marges des prestataires de services, les salaires médians pour les talents certifiés cloud à Francfort ayant atteint 85 000 EUR en 2025. Les programmes de montée en compétences financés par l'UE n'ont pas encore atteint leur pleine envergure, n'ayant inscrit que moins de 15 % de leurs objectifs pluriannuels, ce qui signifie que les partenaires d'intégration doivent continuer à s'appuyer sur le nearshoring et les centres de livraison mondiaux pour combler les lacunes en matière de compétences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les dépenses en sécurité dépassent les horizons des TIC traditionnels

La sécurité informatique et la cybersécurité devraient se développer à un TCAC de 7,26 %, portées par la règle de signalement d'incidents sous 24 heures de la directive NIS2 qui couvre 18 secteurs critiques. La gestion des identités et des accès se distingue, reflétant les mandats de confiance zéro à l'échelle de l'UE qui exigent une authentification multifacteur dans les services bancaires et publics. Les outils de gestion de la posture de sécurité cloud se développent à mesure que les entreprises automatisent les contrôles de conformité, tandis que la protection des terminaux subit une compression des prix due aux offres groupées des principaux fournisseurs de systèmes d'exploitation. Parallèlement, la taille du marché des TIC en Europe pour les services informatiques conserve son leadership en termes d'échelle, mais les offres de plateformes riches en automatisation réduisent l'effort de conseil traditionnel. Les cycles de renouvellement du matériel continuent de s'allonger à mesure que le travail hybride se stabilise, comprimant la demande de remplacement d'ordinateurs de bureau et portables. Les revenus des services de communication restent stables grâce à la consolidation des fournisseurs et aux offres de communications unifiées qui réduisent le coût total de possession pour les effectifs distribués. Les dépenses d'infrastructure s'orientent vers les facteurs de forme de périphérie, compensant partiellement la demande plus faible pour les grands serveurs sur site.

Les contrôles de sécurité de deuxième génération qui combinent des flux de renseignements sur les menaces avec des analyses d'apprentissage automatique se répandent au-delà des infrastructures critiques vers les utilisateurs du marché intermédiaire, signalant une base adressable plus large. Les dépenses en sécurité réseau bénéficient des lancements de cœurs 5G, qui intègrent l'atténuation des attaques par déni de service distribué en périphérie. L'adoption de la sécurité des applications augmente également à mesure que les fournisseurs de logiciels font face à des responsabilités dans le cadre de la loi sur la résilience cybernétique, incitant à des pratiques de conception sécurisée. Collectivement, ces tendances confirment que les allocations de sécurité continueront de capter une part croissante du marché des TIC en Europe.

Par taille d'entreprise : Les PME réduisent l'écart de transformation numérique

Les grandes entreprises représentaient 71,92 % de la part du marché des TIC en Europe en 2025, portées par des charges de travail complexes d'ERP, de chaîne d'approvisionnement et d'entraînement de l'IA. Pourtant, les petites et moyennes entreprises devraient enregistrer un TCAC de 5,41 %, réduisant le fossé d'adoption. Des programmes de bons en Allemagne, en Espagne et en France subventionnent jusqu'à la moitié des coûts de migration vers le cloud ou de commerce électronique, libérant une demande latente parmi les entreprises de moins de 250 employés. Les plateformes de développement low-code permettent aux « développeurs citoyens » d'automatiser les flux de travail sans codage spécialisé, réduisant la dépendance aux talents informatiques rares. En revanche, la maturité limitée en matière de cybersécurité laisse de nombreuses PME vulnérables aux rançongiciels, incitant les fournisseurs de services de sécurité gérés à introduire des offres par terminal adaptées aux budgets contraints.

Les dépenses des grandes entreprises sont de plus en plus orientées vers la modernisation des plateformes et la conformité à la souveraineté des données, renforçant la demande de piles cloud souveraines et d'architectures hybrides. Les PME, en revanche, se tournent vers des suites SaaS groupées qui intègrent la gestion de la relation client, l'automatisation du marketing et l'analytique à des tarifs mensuels prévisibles. Les modes de travail hybrides persistent pour plus de 70 % des PME, soutenant les investissements continus dans les outils de collaboration et de gestion des terminaux.

Par secteur vertical d'utilisateur final : La santé progresse, le BFSI maintient son échelle

La banque, les services financiers et l'assurance ont conservé une part de revenus de 18,07 % en 2025, portée par le trafic d'API de banque ouverte qui a plus que doublé en deux ans. La santé devrait croître à un TCAC de 6,02 % jusqu'en 2031, car le règlement sur l'Espace européen des données de santé impose l'interopérabilité transfrontalière des dossiers de santé électroniques. La télémédecine reste un service courant dans les soins primaires, et les programmes de modernisation hospitalière financés par l'UE en France et en Allemagne accélèrent les mises à niveau des dossiers de santé électroniques, de la prescription électronique et de l'imagerie médicale. Les dépenses gouvernementales et du secteur public se sont stabilisées après les pics pandémiques, mais soutiennent toujours de grands projets d'identité et de cloud tels que le portefeuille d'identité numérique de l'UE. Les avancées dans l'industrie manufacturière découlent des investissements dans l'Industrie 4.0 qui déploient des milliers de nœuds de périphérie pour l'analytique en temps réel, tandis que l'adoption par le commerce de détail de plateformes omnicanales soutient la visibilité des stocks dans les magasins et les canaux en ligne.

La taille du marché des TIC en Europe pour l'énergie et les services publics augmente avec les déploiements de compteurs intelligents qui permettent la facturation à la demande, tandis que les opérateurs de télécommunications équilibrent les coûts de déploiement réseau avec les contraintes budgétaires informatiques internes. D'autres segments, notamment le transport, la logistique, l'éducation et l'hôtellerie, affichent une expansion régulière à un chiffre moyen à mesure que les applications de planification et d'optimisation des itinéraires améliorées par l'IA arrivent à maturité.

Analyse géographique

L'Allemagne reste le plus grand dépensier, avec l'automatisation industrielle et la conformité au cloud souverain qui façonnent les feuilles de route des entreprises. Les constructeurs automobiles ont fortement investi dans des architectures définies par logiciel en 2025, tandis que les fonds de la stratégie numérique fédérale ont financé des mises à niveau du réseau fédérateur en fibre optique vers une couverture gigabit nationale. Une recrudescence des incidents de rançongiciels, dont une panne portuaire très médiatisée, a catalysé des déploiements accélérés de cybersécurité dans les opérateurs de logistique et d'infrastructures critiques. Les pénuries persistantes de talents et l'inflation salariale allongent toutefois les cycles de mise en œuvre.

L'élan de l'Espagne repose sur des réseaux de fibre optique étendus et des subventions de la facilité pour la reprise et la résilience qui privilégient la connectivité rurale et l'innovation des PME. Les déploiements 5G autonomes nationaux prennent en charge le découpage réseau pour les pôles logistiques de Madrid et Barcelone, tandis que des programmes régionaux en Catalogne et au Pays basque financent des projets pilotes d'informatique de périphérie pour les PME manufacturières. Des initiatives progressives de compétences numériques complètent la poussée infrastructurelle, réduisant les barrières à l'adoption des solutions ERP et CRM en cloud.

La France fait progresser ses objectifs de souveraineté numérique en transférant les charges de travail sensibles vers des fournisseurs certifiés et en finançant la modernisation des systèmes fiscaux et de santé. Les contrats du secteur public soutiennent des revenus de services stables pour les intégrateurs nationaux, et un écosystème dynamique de start-ups en IA bénéficie de pôles de recherche soutenus par le gouvernement. Pendant ce temps, le Royaume-Uni navigue dans les évaluations d'adéquation des données post-Brexit qui retardent certaines migrations transfrontalières, et l'Italie accélère les projets d'administration publique numérique soutenus par des fonds de relance. Les Pays-Bas, les pays nordiques et l'Europe de l'Est complètent la dynamique régionale, chacun tirant parti d'avantages spécifiques - densité d'interconnexion, énergie renouvelable ou viviers de talents en nearshoring - pour attirer les investissements dans les TIC.

Paysage concurrentiel

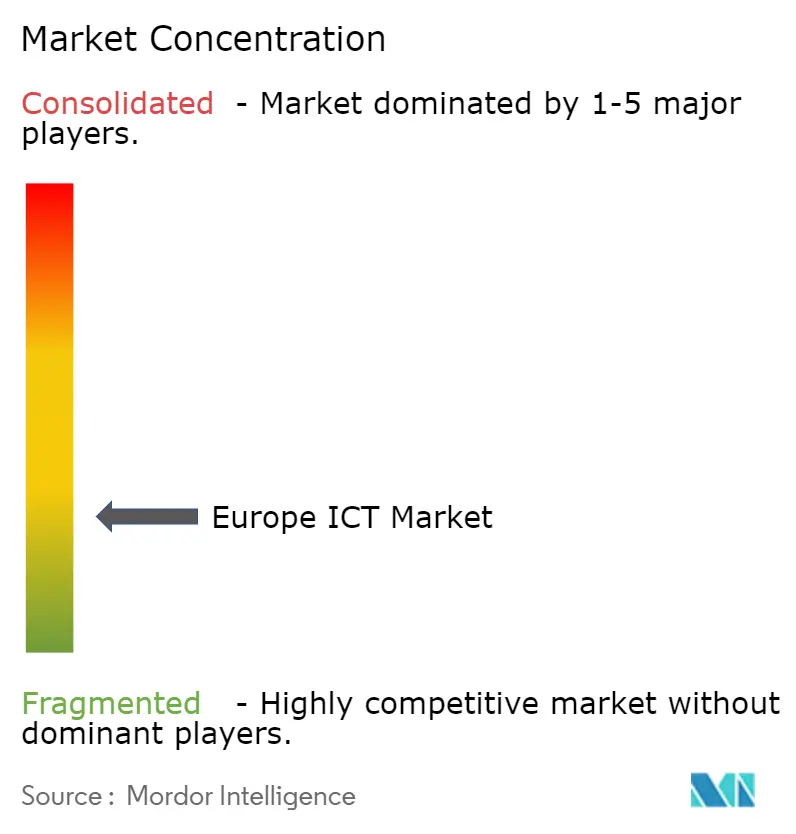

Le paysage des TIC en Europe est modérément fragmenté, les 10 premiers fournisseurs détenant environ 38 % du chiffre d'affaires total. Les hyperscalers mondiaux continuent de développer leur infrastructure, mais s'associent de plus en plus avec des opérateurs régionaux pour délivrer des clouds souverains satisfaisant au RGPD et aux mandats sectoriels spécifiques. OVHcloud a élargi son empreinte à 42 centres de données dans 12 pays en janvier 2026, ciblant les clients du secteur public et des services financiers qui exigent des garanties strictes de résidence des données. Deutsche Telekom s'est associé à un grand fournisseur de plateformes pour lancer une pile Kubernetes souveraine destinée aux agences allemandes, combinant les fonctionnalités du cloud public avec le contrôle sur site.

Les prestataires de services d'origine indienne ont augmenté leur part des contrats d'externalisation européens en tirant parti de modèles de livraison compétitifs en termes de coûts et d'une solide conformité ISO 27001, intensifiant la concurrence par les prix pour les acteurs en place. Les spécialistes de la cybersécurité ont gagné du terrain dans le segment des PME en proposant des abonnements groupés de détection et de réponse gérées qui sous-cotent les alternatives de niveau entreprise. Dans le domaine des réseaux, Ericsson et Nokia se disputent les déploiements Open RAN, tandis que les opérateurs de colocation tels qu'Equinix développent des installations de périphérie pour capter les charges de travail sensibles à la latence des clients de la finance et du jeu vidéo.

La différenciation stratégique repose de plus en plus sur des solutions verticalisées, des ensembles de fonctionnalités natifs à l'IA et des références ESG transparentes, qui influencent toutes les décisions d'achat dans une région définie par une surveillance réglementaire stricte.

Leaders du secteur des TIC en Europe

IBM Corporation

Dell Technologies Inc.

Microsoft Corporation

Amazon Web Services, Inc.

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Microsoft a annoncé un investissement de 3,2 milliards EUR (3,6 milliards USD) pour construire une nouvelle région cloud Azure en Pologne, comprenant trois zones de disponibilité et 200 MW de capacité alimentée par des énergies renouvelables, avec un lancement commercial prévu au troisième trimestre 2026.

- Décembre 2025 : Deutsche Telekom et SAP ont étendu leur partenariat de cloud souverain, ajoutant 12 clients du secteur public en Allemagne et en France à la pile d'infrastructure RISE with SAP S/4HANA Cloud sur T-Systems.

- Novembre 2025 : Google s'est engagé à hauteur de 3 milliards EUR (3,4 milliards USD) pour des contrats d'énergie sans carbone 24 heures sur 24 au Danemark et en Finlande, garantissant que ses centres de données de Hamina et le futur centre de Fredericia fonctionnent à l'énergie renouvelable.

- Octobre 2025 : Accenture a acquis Zühlke Group, ajoutant 1 800 ingénieurs sur 17 sites européens pour renforcer les capacités Industrie 4.0 et systèmes embarqués pour les clients de l'automobile et de la machinerie.

- Septembre 2025 : Orange France a activé un cœur 5G autonome qui fournit des tranches réseau à latence de 20 millisecondes pour les applications logistiques et de santé à Paris, Lyon et Marseille.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché européen des TIC comme l'ensemble des dépenses des entreprises et du secteur public en matière de matériel informatique, de logiciels d'entreprise, de services informatiques, d'infrastructures de centres de données et de cloud, de solutions de cybersécurité, et de services de communication fixes ou mobiles permettant la création, le transfert, le stockage et la protection de l'information numérique, exprimées en valeur USD. Mordor Intelligence cartographie les dépenses au niveau de la facturation fournisseur par secteur industriel consommateur et par modèle de déploiement, puis les agrège en une vue régionale.

Exclusion du périmètre : l'électronique grand public purement destinée aux consommateurs, telle que les consoles de jeux, les téléviseurs intelligents et les appareils connectés portables, est exclue du périmètre du marché.

Aperçu de la segmentation

- Par type de produit

- Matériel informatique

- Matériel informatique (ordinateurs)

- Équipements réseau

- Périphériques

- Logiciels informatiques

- Services informatiques

- Conseil et mise en œuvre informatiques

- Externalisation informatique

- Externalisation des processus métier

- Services de sécurité gérés

- Services cloud et de plateformes

- Infrastructure informatique

- Sécurité informatique/Cybersécurité

- Sécurité des applications

- Sécurité cloud

- Sécurité des données

- Sécurité réseau

- Sécurité des terminaux

- Protection des infrastructures

- Gestion intégrée des risques

- Gestion des identités et des accès (GIA)

- Services de communication

- Voix et données fixes

- Voix et données mobiles

- Communications unifiées et collaboration

- Matériel informatique

- Par taille d'entreprise

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur vertical d'utilisateur final

- BFSI

- Gouvernement et secteur public

- Pétrole et gaz

- TI et télécommunications

- Commerce de détail, commerce électronique et consommateurs

- Industrie manufacturière et industrielle

- Énergie et services publics

- Santé

- Autres secteurs verticaux d'utilisateurs finaux

- Par pays

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays-Bas

- Pays nordiques

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des DSI, des responsables des achats, des partenaires de services cloud et des régulateurs des télécommunications en Allemagne, en France, au Royaume-Uni, en Espagne, dans les pays nordiques et en Europe de l'Est. Les entretiens ont permis de tester les taux d'adoption du cloud et de la cybersécurité, de confirmer les niveaux de prix moyens des services et de clarifier la manière dont les subventions des fonds de relance se traduisent en dépenses TIC, comblant ainsi les lacunes apparentes dans les statistiques publiques.

Recherche documentaire

Nous avons collecté les bases de dépenses à partir de jeux de données ouverts tels que les tableaux de dépenses TIC d'Eurostat, l'Indice de l'économie et de la société numériques de la Commission européenne, les perspectives de l'économie numérique de l'OCDE, les statistiques de revenus des télécommunications de l'UIT et les données de GSMA Intelligence sur la croissance des abonnés 5G. Les communiqués commerciaux, les dépôts de sociétés cotées et les documents de politique (par exemple, les objectifs de la Décennie numérique de l'UE) ont fourni des ventilations par pays, tandis que des bibliothèques payantes telles que D&B Hoovers et Dow Jones Factiva ont contribué à vérifier les revenus des fournisseurs et l'activité transactionnelle. Les sources mentionnées ici sont données à titre illustratif ; de nombreuses bases de données, revues et portails réglementaires supplémentaires ont été consultés pour recouper les chiffres et les définitions.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante des dépenses TIC régionales à l'aide des ratios de valeur ajoutée industrielle d'Eurostat et des ratios d'investissement DESI, qui sont ensuite validés par des vérifications ascendantes sélectives telles que des agrégations d'échantillons de revenus fournisseurs et des audits d'expéditions par les canaux de distribution. Les variables clés comprennent : 1. La formation brute de capital fixe en actifs TIC, 2. La pénétration des charges de travail cloud dans les serveurs d'entreprise, 3. La base d'abonnés 5G par rapport au total des connexions mobiles, 4. Les dépenses de cybersécurité par employé dans les secteurs réglementés, 5. Les allocations numériques du Mécanisme pour la reprise et la résilience de l'UE, 6. Le prix contractuel moyen des services gérés. Un modèle de régression multivariée relie ces facteurs aux dépenses historiques et les projette dans le futur ; le lissage ARIMA gère les chocs à court terme. Lorsque les informations divulguées par les fournisseurs manquent de granularité, des ratios issus de marchés analogues et des retours d'experts comblent les lacunes, et les résultats sont itérés jusqu'à ce que l'écart par rapport aux données primaires reste inférieur à cinq points de pourcentage.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses automatisées d'anomalies, à des révisions par un second analyste et à une validation par un responsable senior. Nous effectuons une actualisation tous les douze mois, avec des mises à jour en cours de cycle déclenchées lorsque des variations de taux de change, des changements de politique majeurs ou des méga-fusions modifient les bases de dépenses. Avant la publication, un analyste réexamine chaque hypothèse afin que les clients disposent de la vue la plus actualisée.

Pourquoi la base de référence TIC européenne de Mordor bénéficie d'une haute fiabilité

Les chiffres publiés divergent souvent parce que les entreprises retiennent des périmètres de dépenses, des conversions de devises et des cadences d'actualisation différents. Mordor ancre sa base de référence dans des statistiques d'investissement alignées sur les définitions de l'UE, les combine avec des données probantes en temps réel sur les prix et les volumes, et les met à jour annuellement, ce qui réduit la dérive de périmètre.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,18 billion USD (2025) | Mordor Intelligence | |

| 1,20 billion USD (2024) | Global Consultancy A | Inclut l'électronique grand public et les dépenses publicitaires en ligne en double comptage, ce qui gonfle les totaux |

| 2,28 billions USD (2023) | Industry Database B | Utilise les revenus des fournisseurs comptabilisés en Europe sans déduire les ventes intra-groupe ; validation primaire limitée |

La comparaison montre comment des périmètres variables et un double comptage non contrôlé peuvent élargir les estimations. En fondant les valeurs sur des indicateurs d'investissement officiels et en les corroborant avec des informations de terrain, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des TIC en Europe en 2026 et quelle croissance est attendue ?

Le marché s'établit à 1 240 milliards USD en 2026 et devrait atteindre 1 590 milliards USD d'ici 2031, reflétant un TCAC de 5,03 %.

Quel segment de produit se développe le plus rapidement ?

La sécurité informatique et la cybersécurité est en tête, soutenue par la conformité à la directive NIS2, affichant un TCAC de 7,26 % sur 2026-2031.

Pourquoi l'Espagne croît-elle plus vite que les autres pays européens ?

L'Espagne bénéficie de 20 milliards EUR de subventions de la facilité pour la reprise et la résilience qui financent le haut débit, la 5G et la numérisation des PME, ce qui se traduit par un TCAC prévisionnel de 8,13 %.

Qu'est-ce qui motive les investissements dans les technologies de santé à travers l'Europe ?

Le règlement sur l'Espace européen des données de santé impose l'interopérabilité transfrontalière des dossiers de santé électroniques d'ici 2027, accélérant les dépenses hospitalières en solutions de dossiers de santé électroniques et de télémédecine.

Comment les mandats de durabilité affectent-ils les centres de données ?

Le Pacte vert européen impose des objectifs stricts d'efficacité et d'énergie renouvelable, incitant les opérateurs à adopter le refroidissement liquide et à sécuriser des contrats d'énergie verte pour maîtriser les coûts d'exploitation.

Quel rôle jouent les clouds souverains dans la stratégie TIC de l'Europe ?

Les clouds souverains répondent aux exigences de résidence des données du RGPD, conduisant de nombreuses agences du secteur public et industries réglementées à migrer les charges de travail sensibles vers des infrastructures domiciliées dans l'UE.

Dernière mise à jour de la page le: