Taille et part du marché des TIC en Suisse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

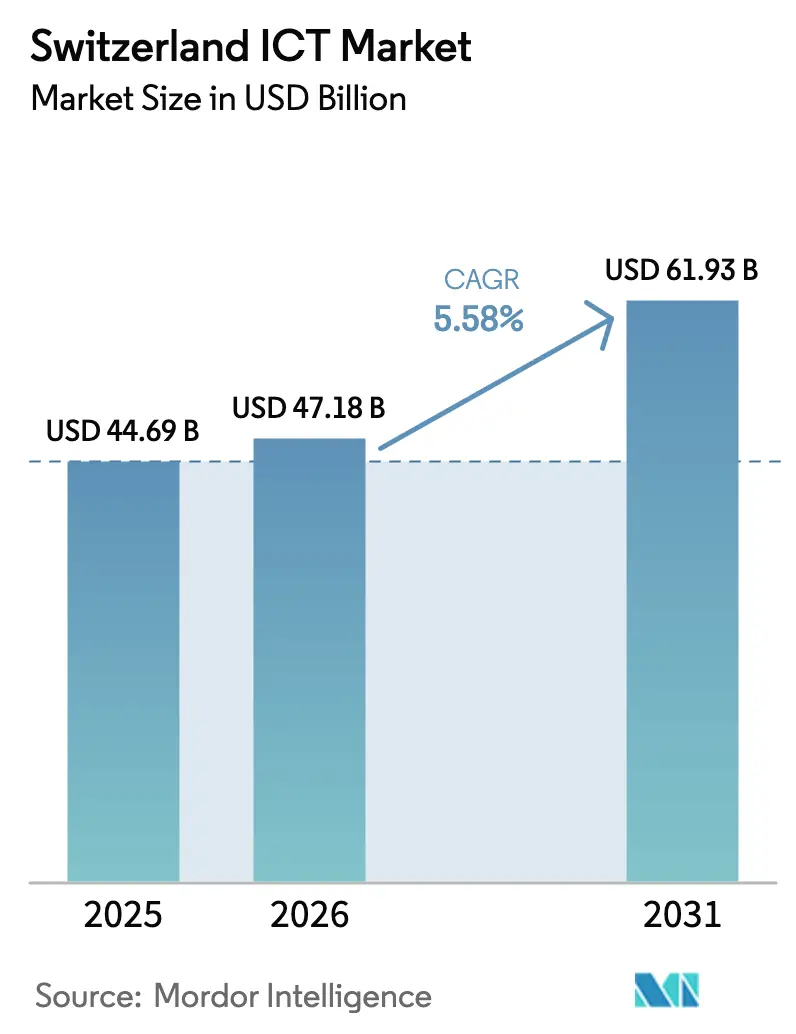

| Taille du marché de l'année de base (2025) | 44.69 Milliards de dollars |

| Taille du Marché (2026) | 47.18 Milliards de dollars |

| Taille du Marché (2031) | 61.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en Suisse par Mordor Intelligence

La taille du marché des TIC en Suisse devrait croître de 44,69 milliards USD en 2025 à 47,18 milliards USD en 2026 et devrait atteindre 61,93 milliards USD d'ici 2031 à un TCAC de 5,58 % sur la période 2026-2031. Le marché des TIC en Suisse bénéficie de l'écosystème d'innovation de premier rang du pays, d'un ratio R&D/PIB de 3,4 % et d'une progression rapide vers des architectures axées sur le cloud et la 5G. Les programmes de financement fédéraux, les investissements dans les centres de données hyperscale et l'expérimentation de la blockchain dans le secteur financier maintiennent une demande élevée tout en renforçant la proposition de valeur de la Suisse en matière de souveraineté des données. Les sièges sociaux de multinationales à Zurich, Genève et Bâle stimulent les dépenses des grandes entreprises, tandis que les petites entreprises numérisées accélèrent désormais l'adoption grâce à des parcours de migration vers le cloud simplifiés. L'intensité concurrentielle s'accroît à mesure que les hyperscalers mondiaux s'associent à des fournisseurs locaux pour allier conformité réglementaire et évolutivité, approfondissant ainsi la trajectoire de croissance du marché des TIC en Suisse.

Principaux enseignements du rapport

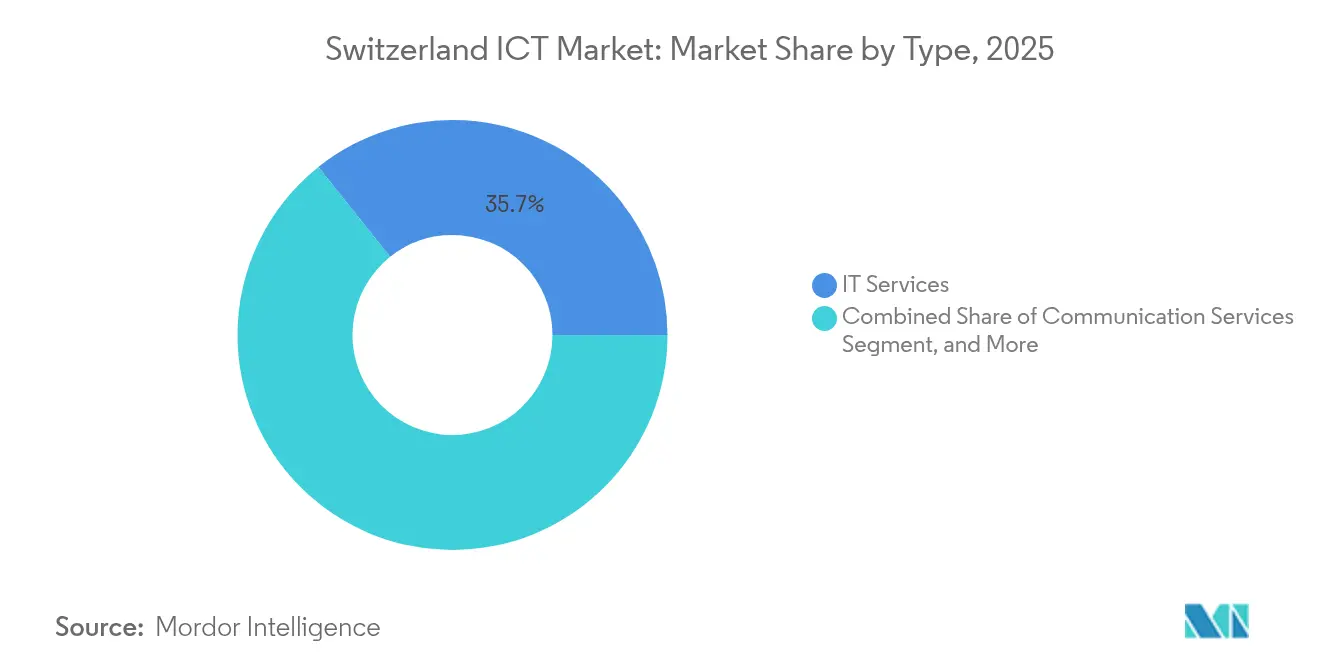

- Par type, les services informatiques ont dominé avec 35,72 % de la part du marché des TIC en Suisse en 2025.

- Par taille d'entreprise, les grandes entreprises ont capturé 61,10 % de la taille du marché des TIC en Suisse en 2025, tandis que les PME progressent à un TCAC de 5,75 % jusqu'en 2031.

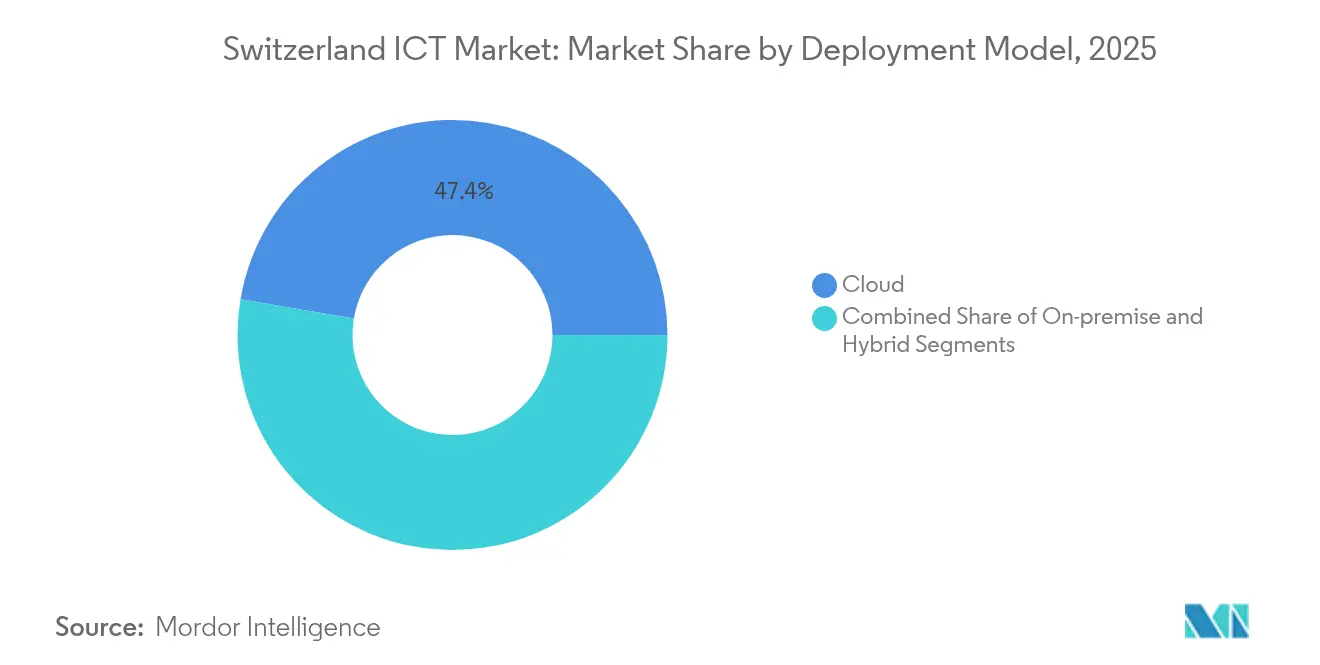

- Par modèle de déploiement, le segment cloud représentait 47,35 % de la part du marché des TIC en Suisse en 2025 ; les déploiements hybrides devraient croître à un TCAC de 6,03 % jusqu'en 2031.

- Par secteur vertical d'utilisateur final, le BFSI détenait 18,88 % de la taille du marché des TIC en Suisse en 2025 ; le jeu vidéo et l'esport enregistrent le TCAC le plus rapide à 6,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC en Suisse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement rapide d'un réseau 5G national | +0.80% | National (Zurich, Genève, Bâle) | Moyen terme (2-4 ans) |

| Programmes fédéraux favorables de financement de l'innovation numérique | +0.60% | Pôles d'innovation nationaux | Long terme (≥ 4 ans) |

| Adoption axée sur le cloud parmi les entreprises suisses | +1.20% | Centres urbains | Court terme (≤ 2 ans) |

| Dépenses élevées en R&D par habitant dans les TIC | +0.90% | Clusters technologiques | Long terme (≥ 4 ans) |

| Essor des constructions de centres de données hyperscale et de colocation | +0.70% | Métropoles de Zurich et Genève | Moyen terme (2-4 ans) |

| Adoption accélérée de la blockchain dans les services financiers suisses | +0.40% | Crypto Valley (Zoug) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide d'un réseau 5G national

Swisscom AG a atteint une couverture de 99 % de la population d'ici 2024, et Sunrise Communications AG a introduit une architecture 5G autonome en 2025, offrant aux entreprises une latence inférieure à 10 millisecondes pour l'automatisation des usines et la logistique autonome.[1]Mobile Europe, "Swisscom Atteint une Couverture 5G de 99 %," mobileeurope.co.uk Les fabricants exploitent des serveurs de périphérie aux stations de base 5G pour exécuter des modèles d'IA qui détectent les problèmes de qualité en temps réel. Les entreprises logistiques pilotent des solutions de vision par ordinateur pour le routage dynamique, améliorant l'efficacité et réduisant les empreintes carbone. La densité du réseau permet aux projets pilotes de se déployer à l'échelle nationale avant d'être étendus à toute l'Europe, créant ainsi une propriété intellectuelle suisse. Ces premiers déploiements ancrent des investissements supplémentaires dans les plateformes IoT, la cybersécurité et les services d'analyse au sein du marché des TIC en Suisse.

Programmes fédéraux favorables de financement de l'innovation numérique

Innosuisse a engagé 60,4 millions CHF (66,4 millions USD) pour 33 projets en 2024, orientant les capitaux vers l'informatique quantique, l'IA et la cybersécurité.[2]Switzerland Global Enterprise, "Instruments fédéraux de financement de l'innovation," s-ge.com Les universités collaborent avec les entreprises dans le cadre de projets d'innovation, raccourcissant le cycle du laboratoire au marché. Les subventions fédérales réduisent le risque de la R&D exploratoire, permettant aux fournisseurs locaux de maintenir des pipelines de recherche pluriannuels malgré les cycles économiques. Le coaching des start-ups développe les compétences en commercialisation afin que les prototypes se transforment en produits prêts à l'échelle. Le rythme prévisible du financement soutient la demande en informatique haute performance, services DevOps et logiciels spécialisés dans l'ensemble du marché des TIC en Suisse.

Adoption axée sur le cloud parmi les entreprises suisses

La loi fédérale révisée sur la protection des données est entrée en vigueur en septembre 2023, clarifiant les règles de traitement transfrontalier et accélérant les stratégies multi-cloud.[3]ICLG, "Lois et réglementations relatives à l'approvisionnement technologique en Suisse 2024-2025," iclg.com Les fournisseurs nationaux tels que MTF et UMB AG signalent une vague de migrations hybrides qui maintiennent les charges de travail sensibles dans le pays tout en utilisant des ressources hyperscale pour l'analyse. Les entreprises financières déploient des plateformes de gestion du cloud pour orchestrer les politiques de résidence des données et de chiffrement, stimulant les missions de conseil et d'intégration. Les PME adoptent le logiciel en tant que service pour l'ERP et le CRM, réduisant les dépenses d'investissement et accédant à une sécurité de niveau entreprise. Collectivement, ces évolutions stimulent la demande de services gérés, de connectivité réseau et de solutions de cybersécurité dans l'ensemble du marché des TIC en Suisse.

Dépenses élevées en R&D par habitant dans les TIC

La R&D du secteur privé a atteint 16,8 milliards CHF (18,5 milliards USD) en 2021, créant un besoin constant de logiciels de simulation, de calcul scientifique et de plateformes de recherche collaborative. Les laboratoires pharmaceutiques nécessitent des systèmes de gestion des données validés qui tracent les expériences de bout en bout. Les fabricants de précision investissent dans des jumeaux numériques pour simuler des tolérances au niveau du micron, stimulant la demande de GPU et de réseaux à faible latence. Les universités accueillant 140 000 chercheurs achètent des crédits cloud et des baies de stockage pour partager des ensembles de données à l'échelle mondiale. Le pipeline continu de R&D alimente un cycle vertueux de développement de logiciels, de dépenses en services et de renouvellement du matériel au sein du marché des TIC en Suisse.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations complexes et évolutives en matière de protection des données (nLPD, RGPD) | –0.5% | National avec dimension transfrontalière | Court terme (≤ 2 ans) |

| Pénurie de talents avancés dans les TIC | –0.7% | Pôles technologiques urbains | Moyen terme (2-4 ans) |

| Tarifs d'électricité élevés pesant sur les OPEX des centres de données | –0.3% | Variable selon le canton | Long terme (≥ 4 ans) |

| La vigueur du franc suisse renchérit les coûts du matériel importé | –0.4% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations complexes et évolutives en matière de protection des données (nLPD, RGPD)

Les entreprises traitant des données de citoyens de l'UE jonglent avec les régimes suisse et européen, augmentant les coûts de révision juridique et de cadrage des projets. Les prestataires d'externalisation de services financiers doivent satisfaire à la Circulaire 18/03 de la FINMA, ajoutant des mois à l'intégration des fournisseurs. Les migrations vers le cloud sont suspendues jusqu'à ce que les entreprises finalisent les clauses contractuelles types avec des amendements spécifiques à la Suisse. Les équipes de conformité travaillent avec les architectes de sécurité sur le chiffrement, les pistes d'audit et les schémas de classification des données, détournant les budgets de l'innovation. Bien que les cadres se stabilisent, l'incertitude transitoire ralentit une partie des dépenses sur le marché des TIC en Suisse.

Pénurie de talents avancés dans les TIC dans le vivier de main-d'œuvre national

Des postes tels qu'architectes cloud et ingénieurs en IA restent rares, entraînant une inflation salariale et allongeant les délais de déploiement. Les PME ont recours aux services gérés car le recrutement d'une équipe complète d'opérations de sécurité est peu pratique. Les grandes banques ouvrent des centres technologiques dans l'Allemagne et la Pologne voisines pour accéder à des viviers de talents plus larges tout en conservant la gouvernance à Zurich. Les universités mettent à jour leurs programmes, mais peinent à suivre le rythme des besoins en compétences en informatique quantique et en IA de périphérie. Le déficit de talents limite la vitesse à laquelle les initiatives numériques ambitieuses se traduisent en dépenses réalisées au sein du marché des TIC en Suisse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination des services stimule l'évolution du marché

Les services informatiques détenaient 35,72 % de la part du marché des TIC en Suisse en 2025 et continuent de croître à mesure que les entreprises privilégient les contrats basés sur les résultats. Au sein des services, les offres cloud s'étendent à un TCAC de 5,75 %, ajoutant des revenus d'abonnement qui protègent les fournisseurs de la pression sur les marges matérielles. Les services gérés remportent les budgets des PME en regroupant sécurité, sauvegarde et conformité dans des frais mensuels prévisibles. Le service de processus métier en tant que service se développe dans les secteurs bancaire et assurantiel, où les fonctions de reporting réglementaire migrent vers des prestataires spécialisés.

Les revenus matériels restent essentiels pour les charges de travail haute performance, mais les fournisseurs se différencient par leur expertise sectorielle dans l'automatisation des laboratoires de sciences de la vie et la microfabrication. Les cycles de renouvellement de l'infrastructure informatique s'accélèrent pour prendre en charge l'orchestration de conteneurs et la mise en réseau définie par logiciel. Les services de sécurité commandent des prix premium à mesure que les dirigeants privilégient les architectures de confiance zéro. Ces évolutions renforcent un marché des TIC en Suisse centré sur les services où les compétences d'intégration et la connaissance du domaine définissent l'avantage concurrentiel.

Par taille d'entreprise : l'accélération des PME remodèle la dynamique du marché

Les grandes entreprises ont généré 61,10 % de la valeur au sein de la taille du marché des TIC en Suisse en 2025 en raison des sièges sociaux de multinationales et des exigences complexes de conformité. Elles continuent d'investir dans l'intégration personnalisée et la 5G privée pour numériser les chaînes d'approvisionnement mondiales. Cependant, les PME affichent un TCAC de 5,75 %, réduisant l'écart de capacités grâce aux plateformes SaaS et low-code. Des programmes gouvernementaux tels que les bons « Suisse numérique » compensent les coûts de conseil, stimulant les premières adoptions du cloud.

Les PME préfèrent des offres standardisées avec un provisionnement rapide, tandis que les grandes entreprises négocient des cadres multi-fournisseurs pour atténuer le verrouillage. Les différents comportements d'achat encouragent les fournisseurs à segmenter leurs démarches commerciales et leur tarification. Les pénuries de talents poussent les petites entreprises vers l'externalisation, tandis que les grandes entreprises créent des centres d'excellence internes. Au fil du temps, la progression des PME élargit la base de clients du marché des TIC en Suisse, réduisant la dépendance à l'égard d'une poignée de grands comptes.

Par modèle de déploiement : les stratégies hybrides équilibrent innovation et contrôle

Le cloud a capturé 47,35 % de la part du marché des TIC en Suisse en 2025, mais les déploiements hybrides sont les plus en progression avec un TCAC de 6,03 %. Les entreprises classifient les charges de travail par sensibilité, conservant les systèmes bancaires centraux sur site tout en déchargeant l'analyse vers les clouds publics. Les interconnexions dans les centres de données de Zurich permettent des liaisons sensibles à la latence entre les racks privés et les zones hyperscale. Les cadres réglementaires sous la nLPD renforcent la nécessité de magasins de données locaux couplés à du calcul étranger dans un modèle « données locales, traitement mondial ».

Les installations sur site restent essentielles pour la télémétrie des dispositifs médicaux et les laboratoires de recherche sécurisés. Pendant ce temps, les plateformes de gouvernance multi-cloud gagnent du terrain, automatisant l'application des politiques sur AWS, Azure et Google Cloud. Ce mix de déploiement nuancé nécessite des outils avancés de mise en réseau, d'observabilité et d'optimisation des coûts, élargissant encore le marché des TIC en Suisse.

Par secteur vertical d'utilisateur final : le leadership du BFSI stimule l'innovation sectorielle

Le BFSI représentait 18,88 % de la part du marché des TIC en Suisse en 2025, soutenu par des pilotes blockchain, la conservation d'actifs numériques et l'analyse algorithmique des risques. Les néobanques adoptent des systèmes centraux natifs du cloud, contractant des fournisseurs locaux de centres de données pour la conformité réglementaire. Le jeu vidéo et l'esport élargissent la base adressable à un TCAC de 6,69 %, stimulés par la 5G, la diffusion en continu à faible latence et une position progressive sur les actifs tokenisés dans les jeux.

L'industrie manufacturière intègre des capteurs IoT et l'inspection qualité par IA pour préserver la réputation de précision de la Suisse. Le secteur de la santé numérise les parcours cliniques et la capture de données probantes du monde réel via des clouds patients sécurisés. Le gouvernement modernise les registres et les prototypes de vote électronique, tandis que les services publics d'énergie déploient des analyses de réseau intelligent qui prédisent les fluctuations de l'offre en énergies renouvelables. Cette mosaïque verticale distribue les moteurs de croissance, maintenant la résilience du marché des TIC en Suisse à travers les cycles économiques.

Analyse géographique

Zurich, Genève et Bâle forment le triangle central des dépenses, avec une fibre abondante, des talents multilingues et une proximité immédiate avec les décideurs. Zurich seule accueille plus de 50 % des sièges sociaux de multinationales, ancrant l'adoption du cloud et les investissements en cybersécurité. Le mélange d'organisations internationales et d'entreprises de luxe à Genève stimule la demande de plateformes de collaboration et de centres de données à haute disponibilité. Bâle tire parti de la R&D en sciences de la vie pour acquérir des clusters de calcul haute performance pour la simulation moléculaire.

Les cantons germanophones dominent la part du marché des TIC en Suisse grâce à la densité industrielle et aux liens étroits avec les fournisseurs bavarois. La Romandie francophone complète la croissance grâce au commerce transfrontalier avec Lyon et aux services d'actifs numériques pour les ONG mondiales. Le Tessin italophone reste plus modeste mais gagne du terrain dans les bacs à sable fintech reliant la force de la loi suisse sur la confidentialité à la proximité des marchés de capitaux italiens.

La spécialisation régionale s'approfondit. La Crypto Valley de Zoug abrite plus de 1 000 entités blockchain, générant une demande de solutions cloud sécurisées, d'audit et de reg-tech. Les hyperscalers regroupent des centres de données près de l'aéroport de Zurich pour une portée européenne à faible latence, mais les tarifs d'électricité de 10 à 56 Rp/kWh poussent les innovateurs à expérimenter le refroidissement par immersion et les énergies renouvelables. Le statut hors UE permet un positionnement flexible en matière de souveraineté des données, bien qu'au prix d'une charge de conformité à double régime lors du service aux clients de l'UE.

Paysage concurrentiel

La concurrence mêle envergure mondiale et nuance locale. Swisscom AG, Sunrise Communications AG et Salt contrôlent la connectivité, mais des hyperscalers tels que Microsoft, Google et AWS co-localisent l'infrastructure pour proposer des offres de cloud souverain. International Business Machines Corporation, Accenture et Capgemini s'associent à des intégrateurs suisses comme ELCA Informatique SA et AdNovum Informatik AG, combinant expertise réglementaire et livraison mondiale. Dans le domaine de la sécurité, Kudelski SA et Open Systems exploitent la confiance en matière de confidentialité suisse pour remporter des contrats de détection gérée face à leurs homologues internationaux.

Le domaine des logiciels reste fragmenté. Temenos AG est en tête dans la banque de base, tandis qu'Avaloq Group AG cible les plateformes de gestion de patrimoine. Les spécialistes de taille intermédiaire Noser Group AG, Netcetera AG et ti and m captent des mandats de niche dans l'e-gouvernement et la mobilité. Les start-ups dans la distribution quantique de clés et l'IA de périphérie attirent des fonds de capital-risque provenant à la fois de fonds de pension nationaux et d'investisseurs de la Silicon Valley, élargissant l'entonnoir d'innovation.

Les mouvements stratégiques illustrent le dynamisme. La Poste Suisse a acquis Open Systems en 2024 pour ajouter la sécurité SD-WAN à son portefeuille B2B. Calenso a rejoint JRNI en 2025 pour internationaliser les logiciels de réservation. Aveniq s'est restructuré vers les services cloud et SAP SE après une optimisation des effectifs. Ces manœuvres affûtent le positionnement concurrentiel et élèvent le niveau de qualité de service et d'alignement réglementaire sur l'ensemble du marché des TIC en Suisse.

Leaders du secteur des TIC en Suisse

Microsoft Corporation

Adobe Inc.

AdNovum Informatik AG

Google LLC

International Business Machines Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Calenso est devenu partie intégrante de JRNI, bénéficiant d'une infrastructure internationale tout en conservant son autonomie

- Mars 2025 : U-Blox a cédé sa division cellulaire à Trasna, se recentrant sur les puces GNSS

- Janvier 2025 : Aveniq a réduit ses effectifs de 5,8 % pour se concentrer sur les services cloud et de sécurité

- Janvier 2025 : Nik Fuchs nommé PDG d'itnetX en vue d'une spécialisation élargie sur Microsoft Azure

Périmètre du rapport sur le marché des TIC en Suisse

L'étude suit les dépenses TIC dans divers secteurs verticaux d'industrie dans le pays et met en évidence les principales préférences technologiques parmi les secteurs verticaux d'industrie, notamment le cloud et l'intelligence artificielle.

Le marché suisse des TIC est segmenté par type (matériel, logiciels, services informatiques et services de télécommunication), taille d'entreprise (petite et moyenne entreprise, grande entreprise) et secteur vertical d'utilisateur final (BFSI, TIC et télécommunications, gouvernement, commerce de détail et e-commerce, industrie manufacturière, énergie et services publics, et autres secteurs verticaux d'utilisateur final). Le rapport fournit les tailles de marché et les prévisions en termes de valeur (USD).

| Matériel informatique | Matériel informatique |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Services gérés |

| Services de processus métier | |

| Services de conseil en affaires | |

| Services cloud | |

| Infrastructure informatique | |

| Sécurité informatique | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Sur site |

| Cloud |

| Hybride |

| Gouvernement et administration publique |

| BFSI |

| Énergie et services publics |

| Commerce de détail, e-commerce et logistique |

| Industrie manufacturière et Industrie 4.0 |

| Santé et sciences de la vie |

| (En amont/intermédiaire/en aval) |

| Jeu vidéo et esport |

| Par type | Matériel informatique | Matériel informatique |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Services gérés | |

| Services de processus métier | ||

| Services de conseil en affaires | ||

| Services cloud | ||

| Infrastructure informatique | ||

| Sécurité informatique | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par modèle de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par secteur vertical d'utilisateur final | Gouvernement et administration publique | |

| BFSI | ||

| Énergie et services publics | ||

| Commerce de détail, e-commerce et logistique | ||

| Industrie manufacturière et Industrie 4.0 | ||

| Santé et sciences de la vie | ||

| (En amont/intermédiaire/en aval) | ||

| Jeu vidéo et esport | ||

Questions clés auxquelles répond le rapport

Pourquoi le BFSI dépense-t-il le plus en technologie ?

Les entreprises bancaires et d'assurance ont besoin de blockchain, de modèles de risque par IA et d'une conformité stricte, donnant au BFSI une part de 18,88 % en 2025.

Qu'est-ce qui freine une croissance plus rapide ?

La double conformité nLPD/RGPD et la pénurie de talents avancés dans les TIC retranchent respectivement 0,5 % et 0,7 % du TCAC.

Quelles régions suisses accueillent le plus de centres de données ?

Zurich et Genève dominent en raison de la densité de la fibre et de la proximité des sièges sociaux d'entreprises, malgré des tarifs d'électricité plus élevés.

Qui sont les champions locaux notables ?

Swisscom AG, Temenos AG, Kudelski SA et Open Systems exploitent leur expertise réglementaire et leur réputation de confiance pour concurrencer les géants mondiaux.

Quelle est la taille du marché des TIC en Suisse en 2026 ?

Il a atteint 47,18 milliards USD en 2026 et devrait grimper à 61,93 milliards USD d'ici 2031 à un TCAC de 5,58 % sur la période 2026-2031.

Quelle approche de déploiement connaît la croissance la plus rapide ?

Le déploiement hybride affiche le TCAC le plus élevé à 6,03 % car les entreprises combinent le contrôle sur site avec l'évolutivité du cloud public.

Dernière mise à jour de la page le: