Taille et part du marché des TIC en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

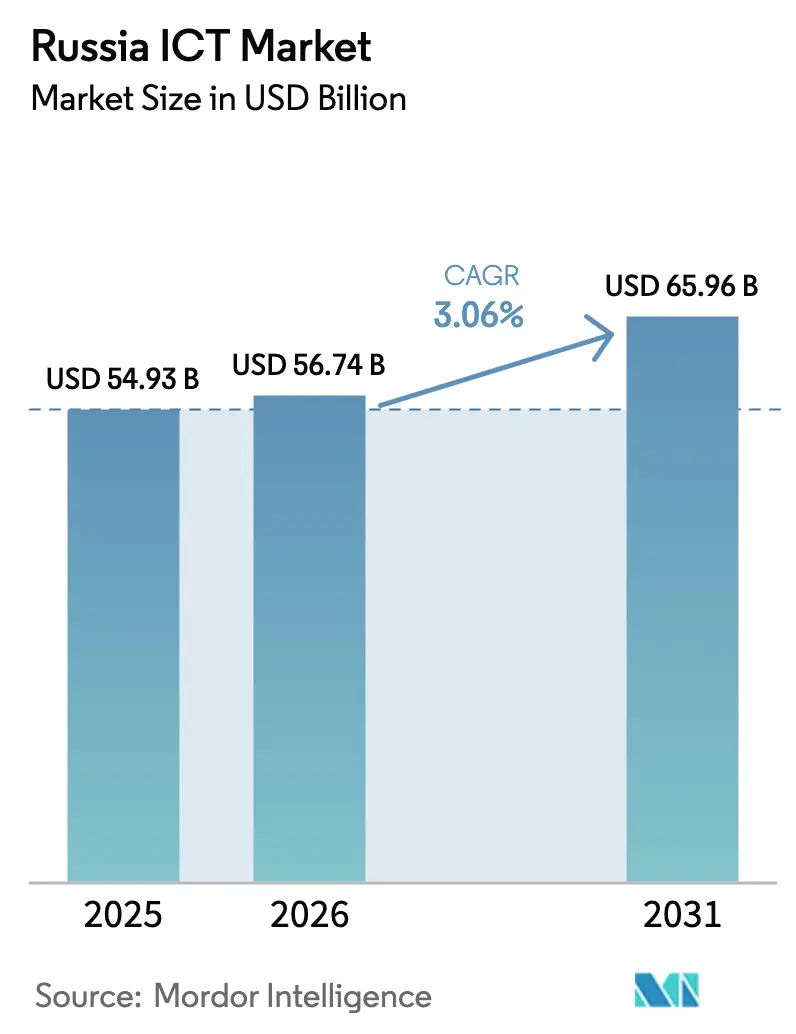

| Taille du marché de l'année de base (2025) | 54.93 Milliards de dollars |

| Taille du Marché (2026) | 56.74 Milliards de dollars |

| Taille du Marché (2031) | 65.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en Russie par Mordor Intelligence

La taille du marché des TIC en Russie devrait passer de 54,93 milliards USD en 2025 à 56,74 milliards USD en 2026, pour atteindre 65,96 milliards USD d'ici 2031, avec un TCAC de 3,06 % sur la période 2026-2031. Les dépenses migrent des offres matures de téléphonie vocale et de haut débit vers le cloud souverain, les charges de travail optimisées par l'IA et l'informatique en périphérie conformes aux strictes lois de localisation des données. Les règles de substitution aux importations exigeant 95 % de logiciels nationaux et 70 % de matériel national pour les marchés publics réorientent des milliards de roubles de dépenses annuelles vers les fournisseurs locaux. Par ailleurs, les déploiements de la 5G dans 35 villes, la constellation en orbite basse Sfera et la modernisation des centres de données en climat froid créent de nouvelles dorsales pour les services à très faible latence. Les vents contraires proviennent des sanctions internationales sur les semi-conducteurs, d'un exode persistant de 70 000 à 100 000 professionnels de l'informatique depuis 2022 et de la hausse des tarifs d'électricité qui comprime les marges des centres de données.

Principaux enseignements du rapport

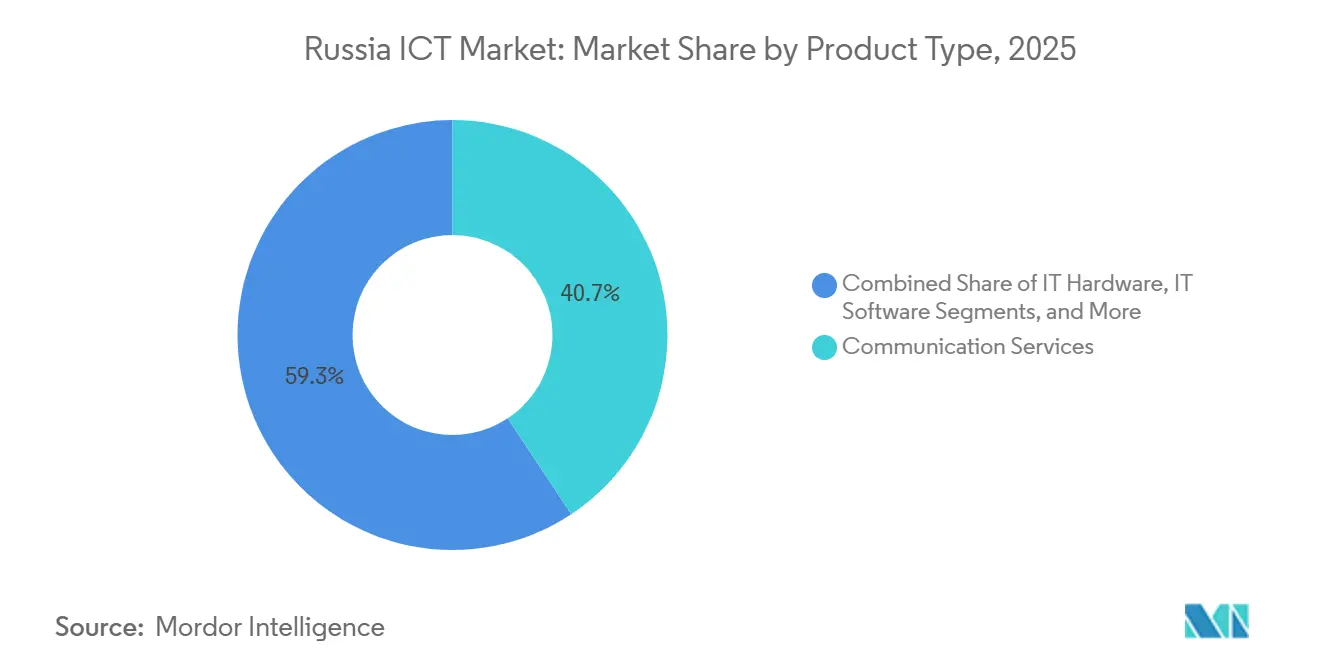

- Par type de produit, les services informatiques ont détenu la plus grande part du marché des TIC en Russie, soit 34,22 %, en 2025, tandis que les services cloud ont affiché le TCAC le plus rapide, à 3,32 %, jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 61,10 % de la taille du marché des TIC en Russie en 2025, tandis que les PME devraient se développer à un TCAC de 3,49 % jusqu'en 2031.

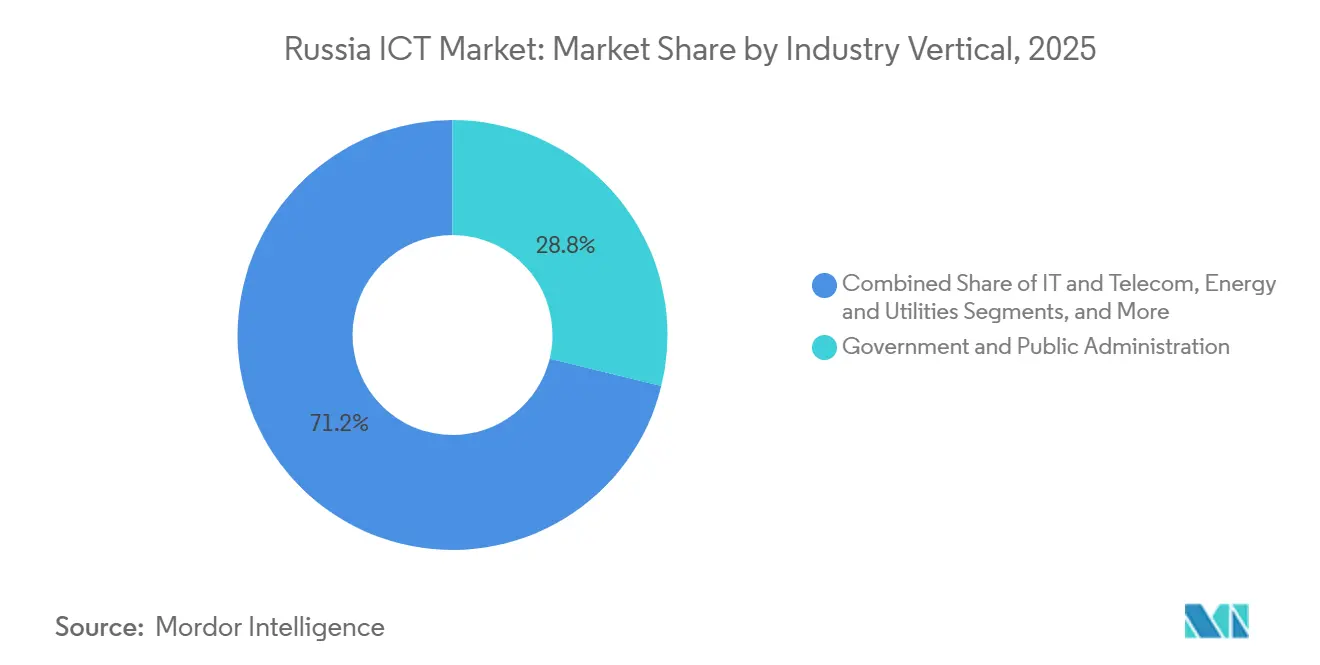

- Par secteur vertical, le cloud a capté 47,85 % de la part du marché des TIC en Russie en 2025 et le modèle hybride devrait progresser à un TCAC de 3,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC en Russie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transformation numérique croissante pilotée par l'État et programmes de substitution aux importations | +0.9% | National, gains précoces dans les districts fédéraux du Centre, du Nord-Ouest et de la Volga | Moyen terme (2-4 ans) |

| Déploiement de l'infrastructure 5G et de la fibre optique | +0.7% | Districts fédéraux du Centre et du Nord-Ouest, s'étendant à l'Oural et à la Sibérie | Moyen terme (2-4 ans) |

| Adoption accélérée des services cloud nationaux et des centres de données | +0.8% | National, concentré dans le district fédéral du Centre, s'étendant au district fédéral d'Extrême-Orient | Court terme (≤ 2 ans) |

| Localisation imposée des chaînes d'approvisionnement en microélectronique et en serveurs | +0.5% | Districts fédéraux du Centre, du Nord-Ouest et de l'Oural (pôles de fabrication) | Long terme (≥ 4 ans) |

| Connectivité par satellite en orbite basse pour les régions éloignées | +0.3% | Districts fédéraux d'Extrême-Orient, de Sibérie et du Caucase du Nord | Long terme (≥ 4 ans) |

| Modernisation des centres de données en climat froid optimisés par l'IA | +0.2% | Districts fédéraux de Sibérie et d'Extrême-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transformation numérique croissante pilotée par l'État et programmes de substitution aux importations

Le décret fédéral 1236 a relevé les seuils de contenu national à 95 % pour les logiciels et 70 % pour le matériel, orientant 2,3 milliards USD supplémentaires vers les fournisseurs nationaux en 2025.[1]Décret gouvernemental 1236, « Sur l'établissement des quotas de logiciels nationaux », government.ru Le programme national Économie numérique a réservé 1 800 milliards RUB (19,6 milliards USD) jusqu'en 2030 pour numériser les services publics, étendre le haut débit à 97 % des ménages et former 1 million de spécialistes en IA. Les règles obligatoires de résidence des données en vertu de la loi fédérale 242-FZ ont accéléré le rapatriement des charges de travail des hyperscalers étrangers vers SberCloud, Yandex Cloud et VK Cloud, chacun affichant une croissance de sa clientèle d'entreprises supérieure à 35 % d'une année sur l'autre en 2025. Les lacunes de la substitution aux importations ont également déclenché une multiplication par dix du financement par capital-risque pour les startups d'automatisation des processus robotiques, de développement low-code et d'IIoT, bien que l'accès aux GPU avancés reste rare. Collectivement, ces politiques soutiennent une demande globale soutenue tout en protégeant le marché des TIC en Russie des retraits de fournisseurs étrangers.

Déploiement de l'infrastructure 5G et de la fibre optique

En décembre 2025, MTS, MegaFon et Beeline ont couvert 35 villes avec la 5G en utilisant des unités radio nationales intégrant des processeurs Baikal-M. Les dépenses d'investissement combinées des opérateurs ont atteint 180 milliards RUB (1,96 milliard USD) pour densifier la fibre de transport et déployer des petites cellules en ondes millimétriques pour les secteurs verticaux à latence critique tels que la chirurgie à distance et la logistique autonome. Rostelecom a étendu la fibre jusqu'au domicile à 3,2 millions de locaux supplémentaires, augmentant la pénétration du haut débit dans les districts de la Volga et de l'Oural. La validation des équipements nationaux a retardé certains déploiements en 2024, mais à mi-2025, le débit et la fiabilité correspondaient aux équipements Ericsson et Huawei hérités. La dorsale améliorée catalyse 4,5 millions de dispositifs NB-IoT et LTE-M actifs et ouvre des revenus récurrents dans la télémétrie industrielle, l'agriculture et les services publics.

Adoption accélérée des services cloud nationaux et des centres de données

Yandex Cloud, SberCloud et VK Cloud ont intégré 12 000 nouvelles entreprises en 2025, soit une hausse de 38 % qui reflète des audits de localisation des données plus stricts et une tarification en roubles qui sous-coté les concurrents étrangers jusqu'à 30 %. SberCloud a déployé des nœuds de GPU en tant que service avec des accélérateurs NVIDIA A100 acquis via des importations parallèles, ciblant l'entraînement de l'IA pour les banques et les détaillants précédemment dépendants d'AWS et d'Azure. Yandex Cloud a lancé une suite d'IA souveraine ancrée par YandexGPT, offrant une précision de 85 % sur les benchmarks de traitement du langage naturel en russe tout en satisfaisant la certification FSB pour les données sensibles. VK Cloud a ouvert 15 micro-centres de données en périphérie dans un rayon de 50 kilomètres des clusters industriels, prenant en charge la robotique sensible à la latence et l'analyse vidéo. Les clouds nationaux ont également absorbé des ingénieurs déplacés, en recrutant près de 1 400 professionnels en 2025 et en atténuant partiellement la fuite des talents.

Localisation imposée des chaînes d'approvisionnement en microélectronique et en serveurs

Les sanctions ont restreint l'accès aux capacités de fonderie inférieures à 10 nanomètres, contraignant à un pivot national vers des fabs à 90 nanomètres et 65 nanomètres exploitées par Mikron et Angstrem. Baikal Electronics et MCST ont livré les processeurs Baikal-M, Baikal-S et Elbrus, qui alimentent 40 000 postes de travail gouvernementaux mais sont en retard par rapport aux puces Intel et AMD modernes sur les tâches en virgule flottante. Yadro a assemblé 25 000 serveurs compatibles x86 en 2025 en utilisant des CPU AMD EPYC approvisionnés via des distributeurs de pays tiers pour atteindre les seuils de 70 % de contenu national pour les projets publics. Le Ministère de l'Industrie et du Commerce a alloué 45 milliards RUB (490 millions USD) pour développer des alternatives à l'EUV et à la photonique sur silicium, bien que le consensus industriel situe une production significative à 7 nanomètres au-delà de 2028. La localisation garantit la sécurité des composants, mais la faible performance par watt contraint les déploiements cloud et IA de nouvelle génération sur le marché des TIC en Russie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sanctions internationales limitant l'accès aux semi-conducteurs avancés | -0.6% | National, plus aigu dans les districts fédéraux du Centre et du Nord-Ouest | Long terme (≥ 4 ans) |

| Fuite persistante des cerveaux parmi les professionnels qualifiés de l'informatique | -0.5% | National, flux de sortie importants depuis Moscou et Saint-Pétersbourg | Moyen terme (2-4 ans) |

| Hausse des tarifs d'électricité et contraintes de réseau pour les centres de données | -0.3% | Districts fédéraux de l'Oural, de Sibérie et d'Extrême-Orient | Court terme (≤ 2 ans) |

| Taux élevés de piratage de logiciels réduisant les revenus des fournisseurs | -0.2% | National, répandu dans les segments des PME et des consommateurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sanctions internationales limitant l'accès aux semi-conducteurs avancés

Les contrôles à l'exportation des États-Unis, de l'Union européenne, du Japon et de la Corée du Sud interdisent la vente de puces inférieures à 14 nanomètres, rendant les GPU, les FPGA et les CPU de serveurs rares et coûteux.[2]Bureau américain de l'industrie et de la sécurité, « Réglementations sur l'administration des exportations - Contrôles sur la Russie », bis.doc.gov Les importations parallèles via la Turquie, les Émirats arabes unis et la Chine ont couvert environ un tiers de la demande de 2025, mais avec des primes de 50 % à 80 % qui ont comprimé les marges des intégrateurs de systèmes et des fournisseurs cloud. Les fabs nationales restent bloquées sur des nœuds matures inadaptés aux accélérateurs d'IA et aux cœurs 5G, retardant les initiatives de véhicules autonomes, de maintenance prédictive et de médecine de précision jusqu'à deux ans. Bien que 120 milliards RUB soient réservés pour combler l'écart en lithographie, les experts avertissent que la maîtrise des nœuds inférieurs à 7 nanomètres pourrait prendre une décennie. La pénurie de semi-conducteurs limite donc le potentiel de croissance supérieur du marché des TIC en Russie.

Fuite persistante des cerveaux parmi les professionnels qualifiés de l'informatique

Entre 2022 et 2025, 70 000 à 100 000 développeurs, data scientists et architectes ont émigré vers l'Arménie, la Géorgie, le Kazakhstan, la Serbie et les Émirats arabes unis. Les salaires médians à Moscou pour les ingénieurs seniors en apprentissage automatique ont bondi de 45 % pour atteindre 400 000 RUB (4 350 USD) par mois, gonflant les coûts des projets et allongeant les délais de livraison. Yandex, Sber et VK ont recruté 2 500 ingénieurs d'Asie centrale et d'Europe de l'Est, mais les barrières linguistiques et les retards de visa ont limité la productivité. Les universités ont diplômé 120 000 étudiants en informatique en 2025, mais la demande industrielle dépassait l'offre de 200 000 postes vacants, obligeant les entreprises à externaliser le codage ou à adopter des plateformes low-code. Les commits GitHub des développeurs russes ont chuté de 35 % sur trois ans, érodant l'influence du pays dans les écosystèmes open source. Les pénuries de talents plafonnent ainsi la vitesse de montée en charge pour les déploiements à haute complexité au sein du marché des TIC en Russie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les télécommunications ancrent les revenus, le cloud gagne des parts

Les services de communication ont représenté 40,68 % des dépenses de 2025, soulignant le poids historique de la téléphonie mobile vocale, du haut débit et de la connectivité d'entreprise sur le marché des TIC en Russie. La croissance se stabilise à mesure que la pénétration des ménages dépasse 95 % et que l'ARPU n'augmente que légèrement en chiffres simples. Les opérateurs regroupent désormais des modules complémentaires 5G, IoT et informatique en périphérie pour défendre leurs marges, tandis que les filiales régionales de centres de données propulsent la vente croisée vers la colocation et la sécurité gérée.

À l'inverse, les services informatiques progressent à un TCAC de 4,73 % jusqu'en 2031, encouragés par la loi fédérale 242-FZ et le retrait des hyperscalers occidentaux. Les fournisseurs nationaux attirent les charges de travail avec une facturation en roubles, une latence plus faible et un chiffrement certifié FSB. Les revenus matériels sont à la traîne car les sanctions limitent les nouvelles importations de Xeon et d'EPYC, prolongeant les cycles de renouvellement et orientant les budgets vers la maintenance. Les logiciels gagnent en dynamisme à mesure que 1C, Kaspersky et Yandex remplacent SAP, Oracle et Microsoft dans les infrastructures du secteur public, bien que le piratage atteigne 62 % chez les PME en 2024, ce qui freine la croissance des licences. Les services informatiques, y compris le conseil et l'intégration de systèmes, en bénéficient à mesure que les entreprises localisent les applications étrangères et interconnectent des infrastructures nationales disparates, affichant une croissance des revenus de 25 % à 30 % en 2025. Collectivement, cette rotation de portefeuille soutient le marché des TIC en Russie même si les revenus des télécommunications traditionnelles plafonnent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'entreprise : les grandes entreprises dominent les dépenses, les PME stimulent le volume

Les grandes entreprises ont représenté 61,23 % des revenus de 2025, reflétant les banques d'État, les majors de l'énergie et les opérateurs de télécommunications dotés de feuilles de route pluriannuelles de transformation numérique. Les contrats types regroupent des mises à niveau ERP, un renforcement de la cybersécurité et des déploiements de cloud privé dans des transactions d'une valeur de 5 à 50 millions USD qui garantissent un support allant jusqu'à 36 mois. Les thèmes de consolidation des fournisseurs favorisent les champions des écosystèmes tels que Sber et MTS, qui exploitent les synergies inter-métiers pour proposer des offres intégrées.

Les petites et moyennes entreprises se développent à un TCAC de 3,96 % grâce à un financement subventionné qui compense les contraintes en capital. Le marché des TIC en Russie pour les PME reste modeste, mais l'adoption rapide du SaaS génère un pipeline de déploiements reproductibles pour les intégrateurs régionaux. Les PME connaissent un taux de désabonnement annuel de 25 %, ce qui incite les fournisseurs cloud à étendre les niveaux freemium et à proposer des crédits de migration de données. La loi fédérale 187-FZ oblige les PME ayant des marchés publics à migrer vers des logiciels nationaux certifiés d'ici 2027, accélérant les migrations vers Astra Linux, 1C ERP et la suite bureautique MyOffice. Le manque de compétences internes en science des données pousse les PME vers les offres AutoML de Yandex Cloud et VK Cloud, bien que des inquiétudes persistent quant aux données propriétaires traitées sur des infrastructures mutualisées.

Par secteur vertical : le gouvernement en tête, la santé s'accélère

Le gouvernement et l'administration publique ont représenté 28,81 % des dépenses de 2025, portés par les 130 millions d'utilisateurs enregistrés de Gosuslugi, qui ont effectué 95 % de leurs démarches administratives par voie numérique. Chaque renouvellement de passeport, mise à jour du registre foncier et versement de prestations sociales transite désormais par des canaux dématérialisés qui réduisent les délais de traitement de 2 semaines à moins de 2 heures, libérant 180 milliards RUB (2,35 milliards USD) annuellement pour le réinvestissement. Les agences continuent d'élargir le marché des TIC en Russie via des mandats de passation de marchés électroniques et l'adoption du cloud sécurisé.[3]Décret gouvernemental n° 1236, « Exigences de substitution aux importations », government.ru

La santé et les sciences de la vie connaissent la croissance la plus rapide avec un TCAC de 4,87 %, portée par le déploiement de la télémédecine obligatoire pour toutes les cliniques régionales d'ici fin 2025 et l'adoption de dossiers de santé électroniques unifiés dans les 85 sujets fédéraux. Les pilotes d'oncologie et de cardiologie augmentés par l'IA ont augmenté les taux de détection précoce de 15 % à 20 %, soulignant la nécessité d'investissements supplémentaires dans les clusters GPU, l'intégration PACS et la cybersécurité. Le BFSI reste le troisième pilier, avec des banques qui rénovent leurs systèmes centraux, lancent des API d'open banking et traitent 70 % des transactions de Sberbank via des canaux mobiles en 2025. L'énergie, les services publics, le commerce de détail et l'industrie manufacturière approfondissent leur empreinte numérique grâce aux mises à niveau SCADA, aux compteurs intelligents, au commerce électronique omnicanal et à l'IoT industriel, renforçant la base diversifiée du marché des TIC en Russie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le district fédéral du Centre a représenté 29,47 % des revenus de 2025, ancré par la forte concentration de ministères, de sièges sociaux du Fortune 500 et de centres de données de niveau 1 à Moscou, qui hébergent collectivement 60 % de la capacité nationale de cloud et de colocation. Les marchés publics ont tendance à se concentrer dans la capitale, créant un cercle vertueux qui attire le financement par capital-risque, les talents techniques et les laboratoires de R&D multinationaux malgré les pressions liées à l'émigration. Le district accueille également la plupart des organismes de certification, donnant aux intégrateurs locaux un avantage procédural dans les grands appels d'offres publics.

Le district fédéral du Nord-Ouest, dirigé par Saint-Pétersbourg, a représenté 18 % du chiffre d'affaires du marché. L'héritage de la ville en tant que pôle de développement logiciel pour Yandex, Kaspersky et JetBrains entretient une communauté d'ingénieurs dynamique, même si les échanges transfrontaliers de services informatiques avec les pays baltes ont reculé depuis les sanctions de 2022. Le district fédéral de la Volga a capté environ 14 % des revenus, soutenu par les clusters automobiles et aérospatiaux de Kazan, Nijni Novgorod et Samara qui pilotent des initiatives Industrie 4.0. Innopolis, la ville technologique construite à cet effet en Russie, accueille des centres de R&D pour Kaspersky, Rostelecom et des dizaines de startups d'IA, renforçant les retombées régionales.

Le district fédéral d'Extrême-Orient progresse à un TCAC de 4,03 % jusqu'en 2031, se distinguant comme la géographie la plus dynamique du marché des TIC en Russie. Vladivostok se positionne comme un pont numérique vers l'Asie-Pacifique, soutenu par des incitations pour les startups sur l'île Rousski et des projets de liaisons par câbles sous-marins vers le Japon et la Corée du Sud. Les centres de données en climat froid à Norilsk et Iakoutsk attirent des pilotes à forte intensité GPU qui atteignent des ratios d'efficacité d'utilisation de l'énergie inférieurs à 1,15 grâce au refroidissement par air libre neuf mois par an. Les districts de l'Oural et de Sibérie, représentant une part combinée de 20 %, s'appuient sur les entreprises minières, métallurgiques et énergétiques pour adopter des plateformes IoT et de maintenance prédictive, bien que la hausse des tarifs d'électricité et la redondance limitée du réseau retardent plusieurs projets de construction de centres de données. Les districts du Sud et du Caucase du Nord forment collectivement une tranche de 7 % à 8 %, avec la numérisation de l'agriculture et le haut débit rural comme moteurs de gains progressifs.

Paysage concurrentiel

Les 10 premiers fournisseurs — Rostelecom, MTS, MegaFon, Beeline, Yandex, VK, les activités de l'écosystème Sber, Kaspersky, 1C Company et Positive Technologies — représentent une part estimée majeure des revenus du marché des TIC en Russie, laissant une longue traîne d'intégrateurs régionaux et d'éditeurs de logiciels de niche pour répondre à la demande spécialisée. L'intégration verticale est la stratégie emblématique : MTS regroupe connectivité, cloud, IoT et cybersécurité ; Sber transforme les relations bancaires en ventes croisées pour le cloud et l'IA ; Rostelecom fusionne l'accès aux lignes fixes avec de grands contrats d'intégration dans le secteur public. La concurrence par les prix est la plus vive dans l'IaaS, où VK Cloud sous-coté ses concurrents de 15 % à 20 % pour remporter des charges de travail plus petites.

La différenciation technologique repose sur les performances de l'IA, les garanties de résidence des données et l'intégration étroite avec les écosystèmes nationaux. YandexGPT a dépassé 85 % de précision sur les benchmarks en langue russe en 2025, surpassant les modèles mondiaux entraînés sur des corpus multilingues. GigaChat de Sber se spécialise dans le langage financier et bénéficie de vastes ensembles de données de transactions propriétaires. Positive Technologies exploite des opérations de SOC 24h/24 et 7j/7 pour décrocher des contrats de sécurité gérée que les entreprises du marché intermédiaire n'ont pas les ressources pour gérer en interne.

Les fossés réglementaires protègent davantage les acteurs établis. La certification GOST R et FSB peut prendre deux ans et implique des audits rigoureux, décourageant les nouveaux entrants sans ressources financières importantes ni équipes de conformité établies. Les dépôts de brevets à Rospatent ont augmenté de 18 % en 2024, avec une croissance dans la reconnaissance vocale, la vision par ordinateur et la blockchain pour l'identité, signalant un investissement continu en R&D malgré les sanctions. À l'avenir, les opportunités dans les espaces vierges résident dans l'informatique en périphérie pour l'industrie manufacturière, le SaaS vertical alimenté par l'IA pour l'agriculture et les services d'IA générative souveraine une fois que la disponibilité des GPU haut de gamme se stabilisera.

Leaders du secteur des TIC en Russie

Rostelecom PJSC

Mobile TeleSystems PJSC (MTS)

Kaspersky Lab AO

Yandex LLC

1C Company LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Rostelecom a acquis 51 % de DataLine pour 18 milliards RUB (196 millions USD), ajoutant 25 MW de capacité et devenant le plus grand fournisseur de colocation en gros de Russie.

- Novembre 2025 : MTS a dévoilé une plateforme IoT nationale et signé un contrat de cinq ans avec les Chemins de fer russes pour 50 000 capteurs de maintenance prédictive.

- Octobre 2025 : Yandex Cloud s'est engagé à investir 12 milliards RUB (131 millions USD) pour augmenter la capacité GPU de 50 % en 2026 et a lancé une suite d'IA souveraine.

- Septembre 2025 : SberCloud s'est associé à Yadro pour déployer 5 000 serveurs x86 assemblés localement, atteignant 70 % de conformité en matière de contenu local.

Périmètre du rapport sur le marché des TIC en Russie

Le marché des TIC en Russie englobe l'intégration et l'adoption de diverses technologies de l'information et des communications (TIC), telles que le big data, la mobilité, le stockage, l'externalisation et l'informatique en nuage, dans la Fédération de Russie à des fins de numérisation, de transformation numérique et de suivi des revenus générés par la vente de solutions technologiques.

Le rapport sur le marché des TIC en Russie est segmenté par type de produit (matériel informatique, logiciels informatiques, services informatiques, infrastructure informatique, sécurité informatique/cybersécurité, services de communication), taille d'entreprise (petites et moyennes entreprises, grandes entreprises), secteur vertical (gouvernement et administration publique, BFSI, TI et télécommunications, énergie et services publics, commerce de détail, commerce électronique et logistique, industrie manufacturière et Industrie 4.0, santé et sciences de la vie, pétrole et gaz, autres secteurs verticaux). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel informatique | Matériel informatique |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Conseil et mise en œuvre informatiques |

| Externalisation informatique | |

| Externalisation des processus métier | |

| Services de sécurité gérés | |

| Services cloud et de plateforme | |

| Infrastructure informatique | |

| Sécurité informatique/Cybersécurité | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Gouvernement et administration publique |

| BFSI |

| TI et télécommunications |

| Énergie et services publics |

| Commerce de détail, commerce électronique et logistique |

| Industrie manufacturière et Industrie 4.0 |

| Santé et sciences de la vie |

| Pétrole et gaz |

| Autres secteurs verticaux |

| Par type de produit | Matériel informatique | Matériel informatique |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Conseil et mise en œuvre informatiques | |

| Externalisation informatique | ||

| Externalisation des processus métier | ||

| Services de sécurité gérés | ||

| Services cloud et de plateforme | ||

| Infrastructure informatique | ||

| Sécurité informatique/Cybersécurité | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur vertical | Gouvernement et administration publique | |

| BFSI | ||

| TI et télécommunications | ||

| Énergie et services publics | ||

| Commerce de détail, commerce électronique et logistique | ||

| Industrie manufacturière et Industrie 4.0 | ||

| Santé et sciences de la vie | ||

| Pétrole et gaz | ||

| Autres secteurs verticaux | ||

Questions clés auxquelles le rapport répond

Quel sera le niveau des dépenses du marché des TIC en Russie d'ici 2031 ?

Les prévisions situent les dépenses à 65,96 milliards USD d'ici 2031, reflétant un TCAC de 3,06 % à partir de 2026.

Quel segment connaît la croissance la plus rapide dans le paysage technologique russe ?

Les services cloud et de plateforme sont en tête avec un TCAC projeté de 4,73 %, portés par des règles strictes de localisation des données et des charges de travail d'IA souveraine.

Pourquoi le district fédéral d'Extrême-Orient attire-t-il les investissements dans les TIC ?

Les projets de câbles sous-marins de Vladivostok, les incitations de l'île Rousski et l'économie des centres de données en climat froid propulsent le district à un TCAC de 4,03 % jusqu'en 2031.

Quel est le principal obstacle au calcul haute performance en Russie ?

Les sanctions internationales qui bloquent les puces inférieures à 14 nanomètres forcent le recours à des nœuds plus anciens, limitant l'approvisionnement en GPU pour l'entraînement de l'IA.

Comment les PME financent-elles leurs mises à niveau numériques ?

Les programmes gouvernementaux subventionnent jusqu'à 50 % des abonnements logiciels, permettant aux PME d'adopter des offres SaaS et cloud nationales à des coûts gérables.

Quelles entreprises dominent les services de sécurité gérés ?

Positive Technologies et Kaspersky détiennent une part croissante en exploitant des SOC 24h/24 et 7j/7 que les entreprises du marché intermédiaire ne peuvent pas gérer en interne.

Dernière mise à jour de la page le: