Taille et part du marché des TIC en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

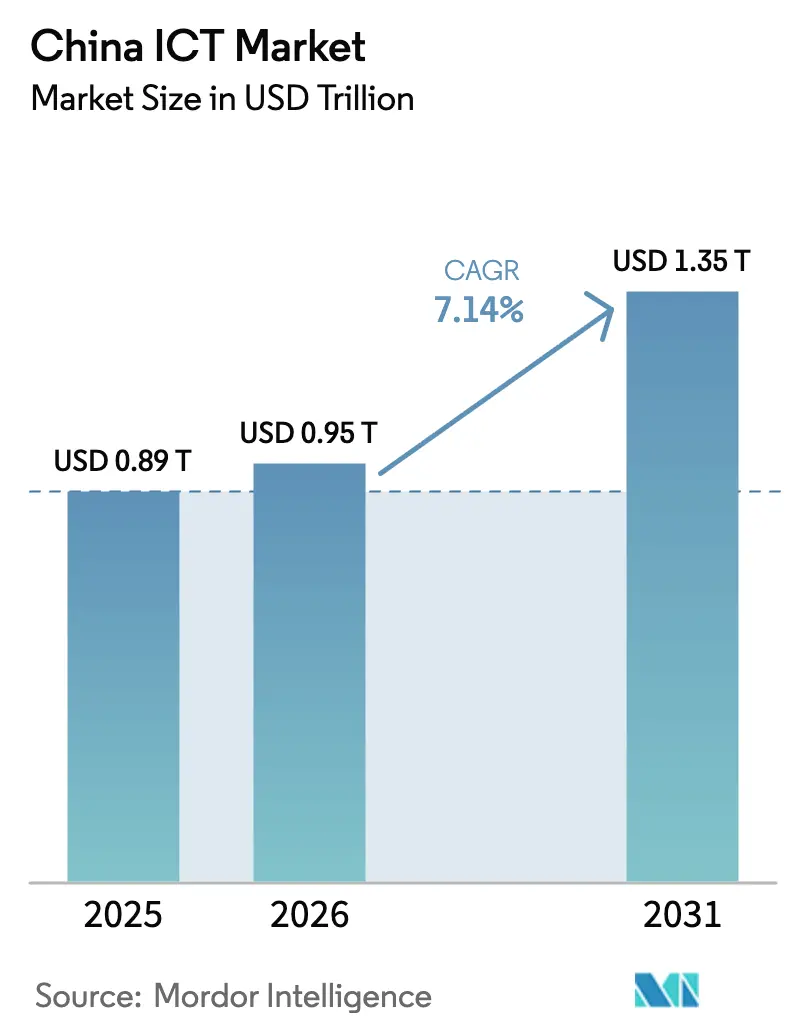

| Taille du marché de l'année de base (2025) | 0.89 Trillions de dollars américains |

| Taille du Marché (2026) | 0.95 Trillions de dollars américains |

| Taille du Marché (2031) | 1.35 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.14% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en Chine par Mordor Intelligence

La taille du marché des TIC en Chine devrait passer de 0,89 billion USD en 2025 à 0,95 billion USD en 2026 et devrait atteindre 1,35 billion USD d'ici 2031, à un TCAC de 7,14 % sur la période 2026-2031. L'infrastructure matérielle continue de soutenir les dépenses, mais les services logiciels et les services de plateforme enregistrent les gains les plus rapides à mesure que les entreprises migrent vers des modèles d'exploitation natifs du nuage. Les programmes gouvernementaux inscrits sous la bannière « Chine numérique » alignent les incitations fiscales, la construction de centres de données et les achats préférentiels pour accélérer l'adoption des technologies nationales. Les contrôles persistants des exportations américaines amplifient la substitution des importations, approfondissant l'écosystème local de composants et renforçant la résilience à long terme. Le marché des TIC en Chine bénéficie également de l'essor de l'adoption de la 5G, qui accroît la demande de solutions de traitement en périphérie et d'IdO, tandis que l'intégration de l'intelligence artificielle augmente la valeur par utilisateur dans le commerce de détail, la fabrication et les services publics.

Points clés du rapport

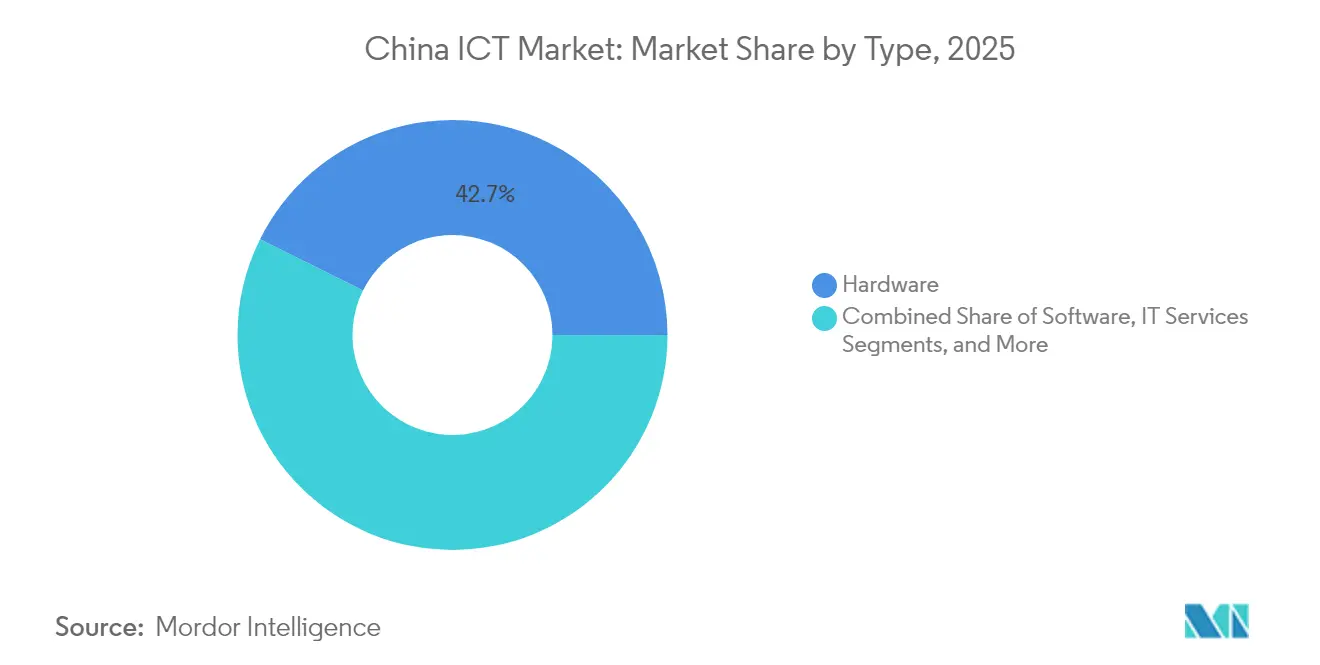

- Par type, le matériel représentait 42,65 % de la part des revenus du marché des TIC en Chine en 2025, tandis que le logiciel devrait progresser à un TCAC de 10,09 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont capté 63,55 % de la part de marché des TIC en Chine en 2025 ; les petites et moyennes entreprises se développent à un TCAC de 10,32 % jusqu'en 2031.

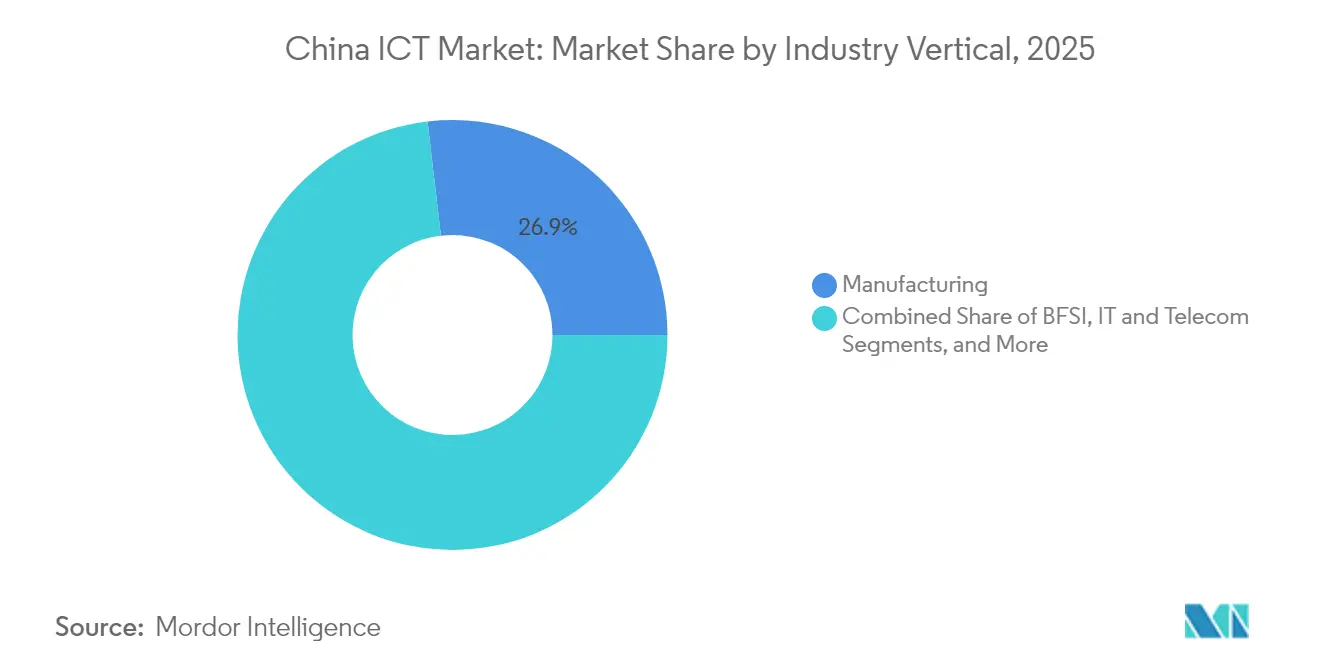

- Par secteur d'activité, la fabrication contrôlait 26,85 % de la taille du marché des TIC en Chine en 2025, tandis que le commerce de détail et le commerce électronique sont positionnés pour une croissance de TCAC de 11,02 % jusqu'en 2031.

- Par domaine technologique, l'informatique en nuage représentait 30,35 % de la taille du marché des TIC en Chine en 2025 ; l'intelligence artificielle affiche la trajectoire la plus rapide avec un TCAC de 11,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Croissance de la pénétration d'Internet et de la 5G | +1.5% | National, premiers gains à l'Est et au Sud | Moyen terme (2-4 ans) |

| Programme gouvernemental « Chine numérique » et plan ICT du 14e Plan quinquennal | +1.2% | National, villes de premier rang | Long terme (≥ 4 ans) |

| Migration accélérée des entreprises vers le nuage | +0.8% | Est et Sud de la Chine | Court terme (≤ 2 ans) |

| Gains de productivité grâce à l'IA | +1.1% | Est de la Chine, retombées vers le Centre | Moyen terme (2-4 ans) |

| Poussée de localisation « Xinjiang » | +0.9% | National, plus forte dans la fabrication | Long terme (≥ 4 ans) |

| Mandats carbone-informatisation | +0.7% | National, mené par l'Est et le Sud de la Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la pénétration d'Internet et de la 5G

Le déploiement national de la 5G a dépassé 101,4 millions d'abonnés en 2024, portant l'utilisation d'Internet mobile à 78,6 %. [1]Bureau national des statistiques de Chine, « Communiqué statistique de la République populaire de Chine sur le développement économique et social national en 2024 », stats.gov.cn Les parcs industriels adoptent des réseaux 5G privés pour permettre le contrôle qualité en temps réel et les véhicules guidés autonomes. Chaque station de base supplémentaire multiplie le trafic de données, augmentant la charge de travail adressable pour les serveurs en périphérie et les passerelles IdO. Les modèles tarifaires évoluent de la facturation à la bande passante vers des arrangements basés sur les résultats qui lient les frais de service aux gains de productivité mesurés. Le marché des TIC en Chine capte ainsi à la fois les revenus d'abonnement et les services d'intégration à forte marge à mesure que les entreprises repensent leurs processus autour de la connectivité à faible latence.

Programme gouvernemental « Chine numérique » et plan TIC du 14e Plan quinquennal

La planification centrale fixe des objectifs explicites pour l'économie numérique, notamment une contribution de 45 % au PIB d'ici 2030. [2]Gouvernement provincial du Fujian, « Plan directeur du 14e Plan quinquennal (2021-2025) pour le développement économique et social national et Vision 2035 », fujian.gov.cn Des normes techniques unifiées réduisent les coûts d'intégration des plateformes de villes intelligentes, de télémédecine et d'administration électronique. Des subventions provinciales orientent les charges de travail vers l'ouest dans le cadre du programme « Données de l'Est, Calcul de l'Ouest », réduisant les dépenses énergétiques et équilibrant la capacité régionale. La préférence obligatoire pour les fournisseurs locaux élargit l'accès au marché pour les fournisseurs nationaux de puces, de serveurs et de middleware. Le marché des TIC en Chine gagne ainsi en volume et en valeur, la politique publique créant des cycles de demande prévisibles.

Migration accélérée des entreprises vers le nuage

Les entreprises publiques et privées transfèrent leurs budgets d'investissement vers des abonnements en nuage basés sur les dépenses d'exploitation afin de préserver leur trésorerie et d'accroître leur agilité. Les déploiements hybrides combinent des nuages domestiques pour les données réglementées avec des fournisseurs mondiaux pour les opérations à l'étranger, complexifiant l'intégration et accroissant la demande de services professionnels. Les grands distributeurs démontrent des systèmes de chaîne d'approvisionnement assistés par l'IA qui réduisent les coûts d'exécution et améliorent la prévisibilité des livraisons. Les petites entreprises accèdent aux mêmes outils sans déployer d'infrastructures sur site, réduisant l'écart technologique avec les leaders du marché. Les cadres de développement natifs du nuage raccourcissent les cycles de produit, cimentant le modèle de plateforme comme épine dorsale de l'innovation de facto du marché des TIC chinois.

Gains de productivité grâce à l'IA dans tous les secteurs

La capacité d'entraînement de l'IA a été étendue à 23 000 PétaFLOPS avec la sortie de la plateforme SenseNova 5.5 de SenseTime en 2025. Les fabricants signalent des réductions des temps d'arrêt allant jusqu'à 30 % après le déploiement d'algorithmes de maintenance prédictive, tandis que les banques améliorent la précision de la détection des fraudes grâce à des modèles en temps réel. Les projets pilotes dans le secteur de la santé utilisent l'imagerie par IA pour trier les cas, allégeant la charge de travail des spécialistes. La disponibilité croissante d'ensembles de données spécifiques à un domaine améliore la qualité des modèles, accélérant le retour sur investissement et encourageant les réinvestissements. Les charges de travail liées à l'IA s'exécutant souvent sur des nuages domestiques, chaque nouvelle application ancre davantage les clients dans les écosystèmes en place, élargissant le pool de revenus de services du marché des TIC en Chine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Complexité des systèmes informatiques hérités dans les entreprises publiques | -0.6% | National, régions industrielles | Moyen terme (2-4 ans) |

| Risque croissant en matière de cybersécurité et de souveraineté des données | -0.4% | National, accentué dans les provinces frontalières | Court terme (≤ 2 ans) |

| Contrôles américains des exportations de semi-conducteurs avancés | -0.8% | National, sévère dans les pôles technologiques côtiers | Long terme (≥ 4 ans) |

| Processus d'achats provinciaux fragmentés | -0.3% | Centre et Ouest de la Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité des systèmes informatiques hérités dans les entreprises publiques

De nombreux acteurs publics dépendent encore d'environnements mainframe propriétaires installés sur plusieurs décennies. L'intégration d'applications en nuage avec ces systèmes nécessite des middleware et des connecteurs personnalisés qui allongent les délais et les coûts des projets. Les cadres d'achats privilégient les antécédents des fournisseurs, limitant l'accès au marché pour les éditeurs de logiciels émergents. La requalification de la main-d'œuvre représente un défi organisationnel supplémentaire, les flux de travail numériques entrant souvent en conflit avec les procédures opérationnelles établies. Cette inertie ralentit le rythme global auquel le marché des TIC chinois peut pénétrer les chaînes de valeur des industries lourdes.

Risque croissant en matière de cybersécurité et de souveraineté des données

La loi sur la cybersécurité et la loi sur la protection des informations personnelles imposent le stockage domestique des ensembles de données sensibles, obligeant les multinationales à dupliquer leur infrastructure. Les institutions financières doivent segmenter leurs réseaux pour se conformer aux audits des régulateurs, fragmentant les architectures et augmentant le coût total de possession. Les acteurs malveillants ciblent de plus en plus les systèmes de contrôle industriels, incitant à une réaffectation à deux chiffres des budgets vers les outils de détection et de réponse. Les fournisseurs de sécurité agréés sont limités, créant des phénomènes de dépendance et une concentration de l'offre. À mesure que les contraintes de conformité s'alourdissent, les fonds discrétionnaires disponibles pour l'innovation se réduisent, tempérant certaines perspectives d'expansion du marché des TIC en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : L'infrastructure matérielle soutient l'innovation logicielle

Le segment du matériel représentait 42,65 % des revenus du marché des TIC en Chine en 2025. Les investissements dans les stations de base 5G, les serveurs haute densité et les passerelles en périphérie constituent le substrat indispensable à la numérisation nationale. Les achats liés aux projets de villes intelligentes, de transport et de fabrication garantissent un cycle régulier de renouvellement des équipements. Les opérateurs de centres de données privilégient les puces et équipements de commutation nationaux pour atténuer le risque lié aux exportations, ancrant la valeur localement.

Le logiciel, bien que plus modeste aujourd'hui, devrait afficher un TCAC de 10,09 %, ce qui en fait la composante à la croissance la plus rapide du marché des TIC en Chine. Les offres de Plateforme en tant que service accélèrent le déploiement de code, tandis que les outils à faible codage permettent au personnel non technique de prototyper des applications orientées client. Le logiciel d'infrastructure système profite de la vague du nuage à mesure que les entreprises modernisent leurs charges de travail héritées. La convergence du matériel et du logiciel génère des piles intégrées, permettant à des fournisseurs tels que Huawei de monétiser les puces, les systèmes d'exploitation et les services en nuage dans un seul contrat.

Par taille d'entreprise : La numérisation des PME stimule la croissance

Les grandes organisations ont conservé 63,55 % de la part de marché des TIC en Chine en 2025 en raison de déploiements importants d'ERP, de SCM et de CRM nécessitant une intégration sur mesure. Leurs feuilles de route de transformation numérique couvrent les fonctions de production, de finance et de distribution, pérennisant une forte demande de conseil. Les cycles d'achat sont longs, mais génèrent des flux de revenus récurrents pluriannuels une fois les relations établies.

Les PME enregistrent la progression la plus rapide avec un TCAC de 10,32 %, ajoutant de nouveaux volumes adressables à la taille du marché des TIC en Chine. Les incitations fiscales, notamment les réductions d'impôts sur les achats de logiciels éligibles, abaissent les barrières à l'adoption. Les suites en nuage par abonnement donnent accès à l'analytique IA, à la cybersécurité et aux modules de commerce électronique sans investissement matériel initial. Le partage des connaissances entre pairs renforce la confiance, et les partenaires de services locaux proposent une personnalisation abordable. À mesure que l'intensité numérique des PME augmente, les gains de productivité globaux par USD investi dépassent souvent ceux des grands concurrents, renforçant l'importance structurelle de cette couche de clientèle.

Par secteur d'activité : La fabrication mène la transformation numérique

La fabrication a généré 26,85 % des revenus du marché des TIC en Chine en 2025, reflétant le soutien gouvernemental aux déploiements d'usines intelligentes dans le cadre de « Fabriqué en Chine 2025 ». Les capteurs IdO fournissent des données granulaires sur l'état des machines, permettant des réparations prédictives qui réduisent les temps d'arrêt et les rebuts. La fabrication additive et les outils de vision par ordinateur augmentent la complexité des produits tout en préservant l'économie unitaire.

Le commerce de détail et le commerce électronique affichent un TCAC de 11,02 % jusqu'en 2031, le plus rapide parmi les secteurs suivis. Les plateformes de commerce en direct combinent la personnalisation pilotée par l'IA et le règlement des paiements en temps réel pour renforcer l'engagement des consommateurs. Les entreprises de logistique déploient des algorithmes d'optimisation des itinéraires qui réduisent les délais de livraison, renforçant les propositions omnicanales. Le BFSI, la santé et les services publics approfondissent également leur numérisation pour atteindre leurs objectifs de conformité et de service aux citoyens, élargissant collectivement l'empreinte du marché des TIC en Chine.

Par domaine technologique : L'IA transforme l'informatique en nuage

L'informatique en nuage a maintenu 30,35 % de la taille du marché des TIC en Chine en 2025 en tant que couche d'orchestration centrale des charges de travail des entreprises. Les fournisseurs se différencient en regroupant des bases de données, des middleware et des cadres d'IA pour augmenter le revenu moyen par utilisateur. Les normes d'interopérabilité arrivent à maturité, facilitant la migration entre nuages et minimisant les préoccupations liées à la dépendance.

L'intelligence artificielle devrait croître à un TCAC de 11,74 % jusqu'en 2031, bénéficiant de la disponibilité croissante des données et de l'amélioration des efficacités des réseaux de neurones. Les grands modèles de langage pré-entraînés permettent des interfaces en langage naturel pour les applications internes, réduisant les besoins en formation des employés. L'IA en périphérie prend en charge les tâches de vision par ordinateur dans les lignes d'inspection et les véhicules autonomes. Ensemble, les offres d'IA et d'informatique en nuage créent des effets d'entraînement : chaque nouveau service d'IA accroît l'utilisation des capacités de calcul de base, élargissant l'ensemble du marché des TIC en Chine.

Analyse géographique

L'Est de la Chine représente la plus grande part du marché des TIC chinois, car Shanghai, Hangzhou et Nanjing accueillent de denses clusters d'entreprises de logiciels, de centres de données et de fonds de capital-risque. Les gouvernements régionaux investissent dans l'expansion des macro-cellules 5G et dans les instituts de recherche en IA, stimulant la demande des entreprises en matière d'infrastructure gérée. De solides liaisons logistiques permettent aux fabricants d'adopter des stratégies en flux tendu, renforçant davantage les dépenses d'intégration des systèmes.

Le Sud de la Chine bénéficie de la proximité de Hong Kong et des routes commerciales mondiales. Le plan de ville intelligente de Shenzhen expérimente des systèmes de circulation riche en capteurs, des cartes d'identité numériques pour les citoyens et des micro-réseaux d'énergie verte nécessitant une analytique en temps réel. Les maisons de conception de semi-conducteurs du Guangdong s'appuient sur des talents transfrontaliers, renforçant le pipeline d'innovation local. La combinaison de l'ingénierie matérielle et de l'expérimentation dans la technologie financière élève la part de la région dans le marché des TIC chinois.

Les provinces du Centre et de l'Ouest captent des charges de travail croissantes grâce aux incitations du programme « Données de l'Est, Calcul de l'Ouest » qui orientent les centres de données hyperscale vers des sites intérieurs à coûts plus bas. Les climats plus froids réduisent les dépenses de refroidissement, et la disponibilité des énergies renouvelables s'aligne sur les mandats de réduction des émissions de carbone. L'amélioration des corridors ferroviaires et de fibre optique réduit la latence vers les consommateurs côtiers, permettant aux services à l'échelle nationale de fonctionner depuis des sites intérieurs. Ces évolutions élargissent l'impact économique du marché des TIC en Chine tout en réduisant les écarts de développement historiques.

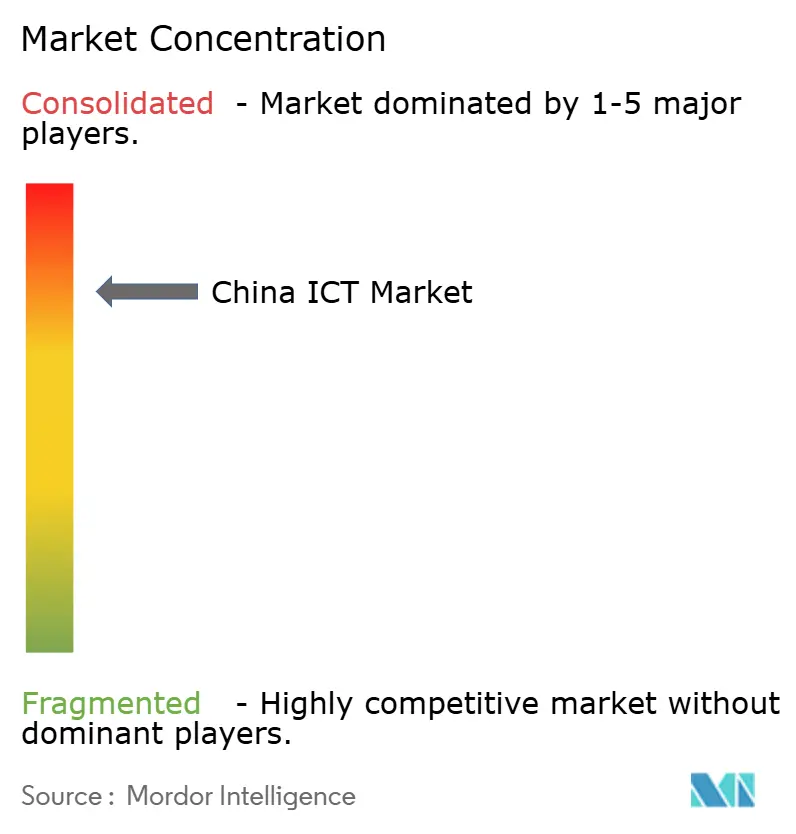

Paysage concurrentiel

Le champ des fournisseurs présente une concentration moyenne. Trois hyperscalers locaux — Alibaba Cloud, Tencent Cloud et Huawei Cloud — dominent les revenus des services d'infrastructure, chacun développant des communautés d'utilisateurs grâce à des extensions groupées d'IA, de paiements et de messagerie. Les marchés de la cybersécurité, des logiciels d'entreprise et du matériel en périphérie restent fragmentés, avec de nombreuses entreprises spécialisées ciblant des niches réglementaires ou des flux de travail verticaux.

Les entreprises nationales accélèrent la conception de puces propriétaires pour contourner les contrôles des exportations. La feuille de route des systèmes sur puce de Huawei illustre une intégration verticale qui protège la continuité de l'approvisionnement et différencie les performances pour les charges de travail télécom et nuage. [4]Institut UC sur les conflits et la coopération mondiaux, « Huawei domine discrètement la chaîne d'approvisionnement en semi-conducteurs de Chine », ucigcc.org La stratégie de plateforme domine : la fidélisation à l'écosystème via les kits d'outils pour développeurs et les incitations aux places de marché décourage la substitution multicloud. Les API propriétaires intègrent les services profondément dans les opérations des clients, augmentant les coûts de changement et accroissant la valeur vie client.

Les concédants de licences de propriété intellectuelle internationale tels qu'InterDigital s'adaptent en signant des accords de portefeuille qui regroupent des brevets 5G, vidéo et Wi-Fi, monétisant la conformité aux normes sans concurrencer sur les services aux utilisateurs finaux. Les hyperscalers étrangers servent les clients en coentreprise, mais font face à des obstacles liés à la localisation des données, cimentant la domination des fournisseurs nationaux. Dans l'ensemble, le marché des TIC en Chine équilibre les avantages d'échelle avec l'effervescence de l'innovation, laissant de l'espace aux nouveaux entrants agiles tout en récompensant les acteurs établis qui renouvellent rapidement leurs piles technologiques.

Leaders de l'industrie des TIC en Chine

Alibaba Group Holding Ltd.

Huawei Technologies Co Ltd.

Tencent Holdings Ltd.

China Mobile Communications Group Co. Ltd.

Lenovo Group Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Huawei a accéléré ses investissements dans l'infrastructure 5G et ses initiatives d'autosuffisance en matière de semi-conducteurs, renforçant son leadership dans les normes mondiales des télécommunications.

- Avril 2025 : SenseTime Group a lancé le système de grand modèle SenseNova 5.5, atteignant une puissance de calcul de 23 000 PétaFLOPS.

- Avril 2025 : InterDigital a signé 14 nouveaux accords de licence, dont avec OPPO et Lenovo, générant 869 millions USD de revenus.

- Mars 2025 : Le formulaire 20-F de Baidu a révélé que les transactions d'entités à intérêt variable ont généré 44 % du chiffre d'affaires total en 2024.

- Février 2025 : Le Bureau national des statistiques a signalé des revenus des logiciels et des services informatiques de 13 727,6 milliards CNY, soit une hausse de 10 % en glissement annuel.

- Décembre 2024 : L'évaluation CITI a montré que 86 % des entreprises TIC chinoises s'engagent dans le développement d'une chaîne d'approvisionnement verte.

- Octobre 2024 : Le gouvernement municipal de Ningbo a dévoilé un plan de collaboration pour l'économie numérique afin de favoriser la croissance régionale.

- Septembre 2024 : L'UNESCO a décerné le Prix Roi Hamad Bin Isa Al-Khalifa à la plateforme d'éducation intelligente de Chine pour l'expansion des ressources numériques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché chinois des TIC comme l'ensemble des dépenses annuelles en Chine continentale pour le matériel numérique, les logiciels de système et d'application, les services informatiques et les services de télécommunications fixes et mobiles qui permettent la création, le stockage, la transmission et l'utilisation de données dans les environnements des consommateurs et des entreprises.

Les appareils dont l'objectif principal est la diffusion analogique ou le divertissement non numérique ne relèvent pas de notre champ d'application.

Aperçu de la segmentation

- Par type

- Matériel

- Appareils informatiques

- Équipements réseau

- Infrastructure de centres de données

- Logiciel

- Infrastructure système

- Applications d'entreprise

- Services informatiques

- Conseil et intégration

- Services gérés

- Services de télécommunications

- Services mobiles

- Lignes fixes et haut débit

- Matériel

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'activité

- BFSI

- IT et Télécommunications

- Gouvernement et secteur public

- Commerce de détail et commerce électronique

- Fabrication

- Énergie et services publics

- Santé

- Éducation

- Transport et logistique

- Autres secteurs d'activité

- Par domaine technologique

- Informatique en nuage

- Intelligence artificielle

- Cybersécurité

- Services numériques (SaaS, PaaS)

- Informatique en périphérie

- Internet des objets

- Chaîne de blocs

- Par région

- Est de la Chine

- Sud de la Chine

- Nord et Nord-Est de la Chine

- Centre de la Chine

- Ouest et Nord-Ouest de la Chine

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons complété le travail documentaire par des entretiens structurés et des enquêtes en ligne impliquant des DSI de fabricants, des responsables technologiques de banques, des planificateurs d'opérateurs de télécommunications, des intégrateurs de systèmes régionaux et des PME revendeurs de services numériques dans l'est, le sud, le centre et l'ouest de la Chine. Ces conversations ont permis de tester les hypothèses prix-volume, de clarifier les bassins de demande émergents (edge AI, 5G privée) et de confirmer le sentiment à court terme que nos modèles ont ensuite intégré.

Recherche documentaire

Nos analystes ont d'abord cartographié l'univers des revenus à l'aide de sources de niveau 1 accessibles au public, telles que le ministère de l'industrie et des technologies de l'information, le Bureau national des statistiques, l'Union internationale des télécommunications, les tableaux de bord de l'économie numérique de l'OCDE et les revues évaluées par les pairs qui suivent l'adoption de l'informatique dématérialisée et de l'intelligence artificielle. Les documents déposés par les entreprises, les présentations aux investisseurs, la presse réputée et les informations sélectionnées de Dow Jones Factiva et D&B Hoovers ont ensuite fourni des indices granulaires sur les fournisseurs et les prix. Un éventail de livres blancs d'associations commerciales et de statistiques douanières nous ont aidés à identifier les niches matérielles à forte intensité d'importation. Les sources énumérées ici illustrent l'étendue des consultations ; de nombreuses autres références ont été examinées pour valider les faits et combler les lacunes des données.

Dimensionnement du marché et prévisions

Une construction descendante a commencé avec les lignes de revenus du MIIT, les revenus des services des opérateurs, la production de matériel et les données commerciales, qui ont ensuite été rapprochées avec des vérifications ascendantes sélectives telles que le prix de vente moyen échantillonné multiplié par les expéditions de smartphones et les listes de fournisseurs pour les serveurs. Les variables clés du modèle comprennent le stock de stations de base 5G, les dépenses des entreprises en matière d'informatique dématérialisée, l'ARPU SaaS, la croissance du PIB et les intervalles de remplacement annuel des appareils. La régression multivariée, soutenue par des superpositions ARIMA pour les fluctuations cycliques du matériel, prévoit des valeurs jusqu'en 2030. Lorsque les données relatives aux dépenses des PME étaient peu nombreuses, des pondérations dérivées des taux de pénétration de la recherche primaire ont permis de combler l'écart.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles d'anomalie, à des contrôles de variance par rapport à des indices indépendants et à un examen par les pairs en deux étapes avant d'être approuvés. Les rapports sont actualisés chaque année, avec des révisions intermédiaires lorsque des changements de politique ou des acquisitions importantes modifient matériellement la base de référence. Avant chaque livraison au client, un analyste ré-exécute le dernier balayage de données, garantissant ainsi aux utilisateurs une vue d'ensemble opportune.

Pourquoi notre référentiel TIC pour la Chine suscite-t-il la confiance ?

Les chiffres publiés divergent souvent parce que les entreprises utilisent des périmètres différents, des cadences d'actualisation et des hypothèses non vérifiées. Grâce à notre discipline dans la définition des limites, à nos données validées deux fois et à notre recalibrage annuel, les chiffres de Mordor sont fiables lorsque les décisions doivent être prises rapidement.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 0,89 trillion de dollars (2025) | Renseignements sur le Mordor | - |

| 651 milliards d'USD (2024) | Conseil régional A | Exclut les services de télécommunications et le chiffre d'affaires des appareils grand public. |

| 691,5 milliards d'USD (2028) | Association sectorielle B | Se concentre sur les dépenses des entreprises uniquement, sans rapprochement avec le matériel grand public. |

| 1,5 trillion de dollars (2023) | Conseil mondial C | Combine les dépenses des transporteurs avec les ventes historiques, la dernière mise à jour complète datant de deux ans. |

La comparaison montre que lorsque le champ d'application est étroit ou que les mises à jour sont décalées, les totaux diminuent ou augmentent de manière imprévisible. En fondant les estimations sur des flux de revenus actuels et clairement délimités et en les vérifiant grâce à des informations de terrain, Mordor fournit une base de référence équilibrée et transparente à laquelle les clients peuvent se fier.

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des TIC en Chine aujourd'hui et en 2031 ?

Le marché est évalué à 0,95 billion USD en 2026 et devrait atteindre 1,35 billion USD d'ici 2031, croissant à un TCAC de 7,14 %.

Quel composant des dépenses connaît la croissance la plus rapide ?

Le logiciel est le segment à la croissance la plus rapide avec un TCAC de 10,09 % jusqu'en 2031, reflétant une transition vers les services de plateforme et les modèles de revenus récurrents.

Comment les politiques gouvernementales façonnent-elles la croissance du secteur ?

Les programmes « Chine numérique » et le plan TIC du 14e Plan quinquennal orientent les investissements, fixent des préférences d'achat pour les fournisseurs nationaux et visent une part de l'économie numérique dans le PIB de 45 % d'ici 2030, créant des cycles de demande prévisibles.

Pourquoi l'intelligence artificielle est-elle si importante pour les entreprises chinoises ?

Les charges de travail d'IA améliorent la productivité — les fabricants signalent jusqu'à 30 % de pannes d'équipement en moins — tandis que SenseNova 5.5 de SenseTime met sur le marché 23 000 PétaFLOPS de capacité de calcul, permettant un déploiement rapide sans construire de modèles internes.

Quelle région contribue le plus aux dépenses TIC ?

L'Est de la Chine est en tête grâce à de denses clusters d'entreprises technologiques et de centres de données à Shanghai, Hangzhou et Nanjing, soutenus par de solides infrastructures logistiques et des incitations politiques.

Quels freins pourraient ralentir l'expansion du marché ?

Les systèmes informatiques hérités dans les entreprises publiques, le renforcement des règles de souveraineté des données et les contrôles continus des exportations américaines sur les puces avancées réduisent chacun la croissance potentielle en ajoutant de la complexité, des coûts ou des risques d'approvisionnement.

Dernière mise à jour de la page le: