Taille et part du marché des TIC en Turquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

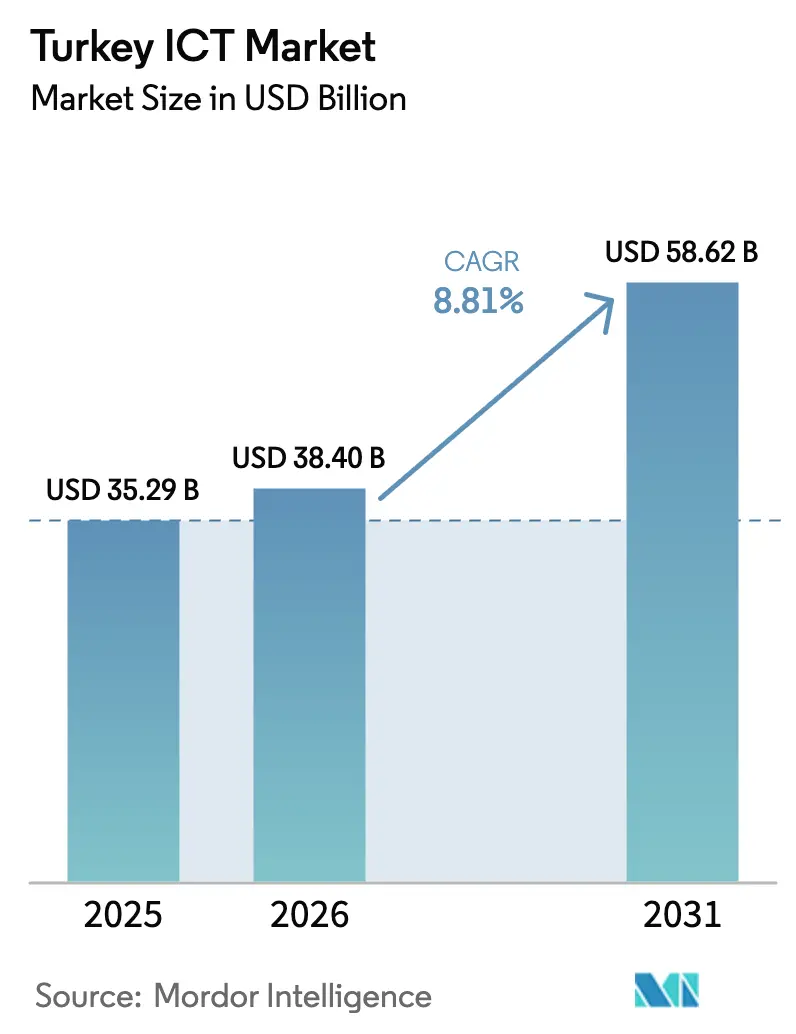

| Taille du marché de l'année de base (2025) | 35.29 Milliards de dollars |

| Taille du Marché (2026) | 38.4 Milliards de dollars |

| Taille du Marché (2031) | 58.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.81% CAGR |

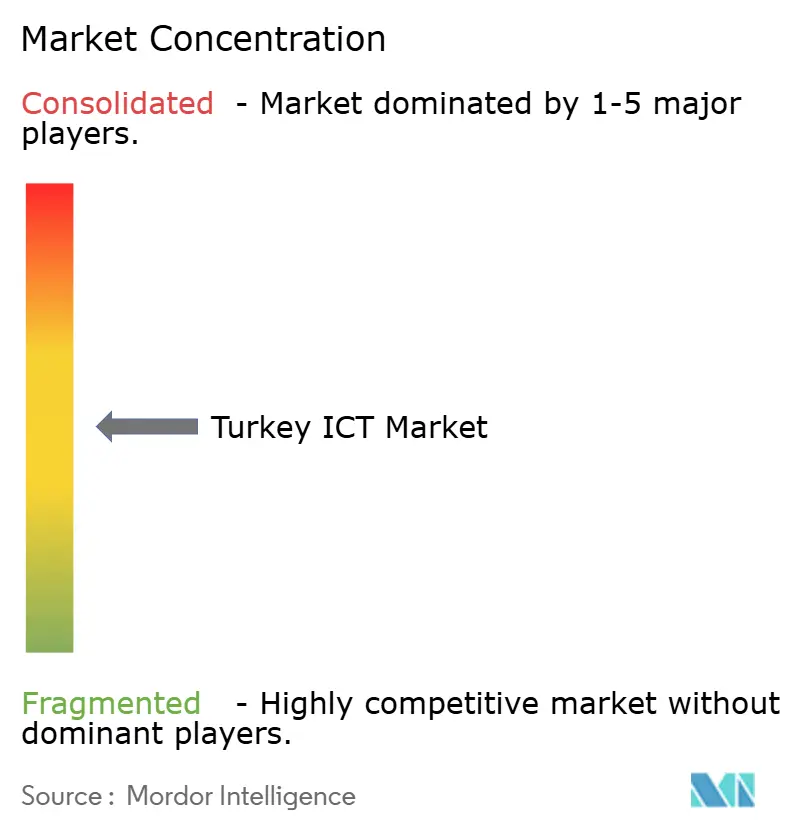

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en Turquie par Mordor Intelligence

La taille du marché des TIC en Turquie était évaluée à 35,29 milliards USD en 2025 et devrait croître de 38,4 milliards USD en 2026 pour atteindre 58,62 milliards USD d'ici 2031, à un TCAC de 8,81 % durant la période de prévision (2026-2031). Une population jeune et native du numérique, des programmes de numérisation gouvernementaux ambitieux et des investissements soutenus du secteur privé créent une base de demande stable malgré la volatilité macroéconomique. L'adoption du cloud en priorité parmi les petites et moyennes entreprises accélère la modernisation des infrastructures, tandis que la position du pays entre l'Europe et l'Asie attire des investissements régionaux dans les centres de données. Les opérateurs de télécommunications historiques renforcent l'intensité concurrentielle en associant les déploiements 5G à des partenariats de diffusion de contenu. Les fluctuations monétaires et les variations des prix de l'énergie contraignent les importations de matériel et les marges d'exploitation des centres de données, mais les projets en cours de câbles sous-marins et d'installations de périphérie atténuent les risques à long terme grâce à des routes de connectivité diversifiées.

Points clés du rapport

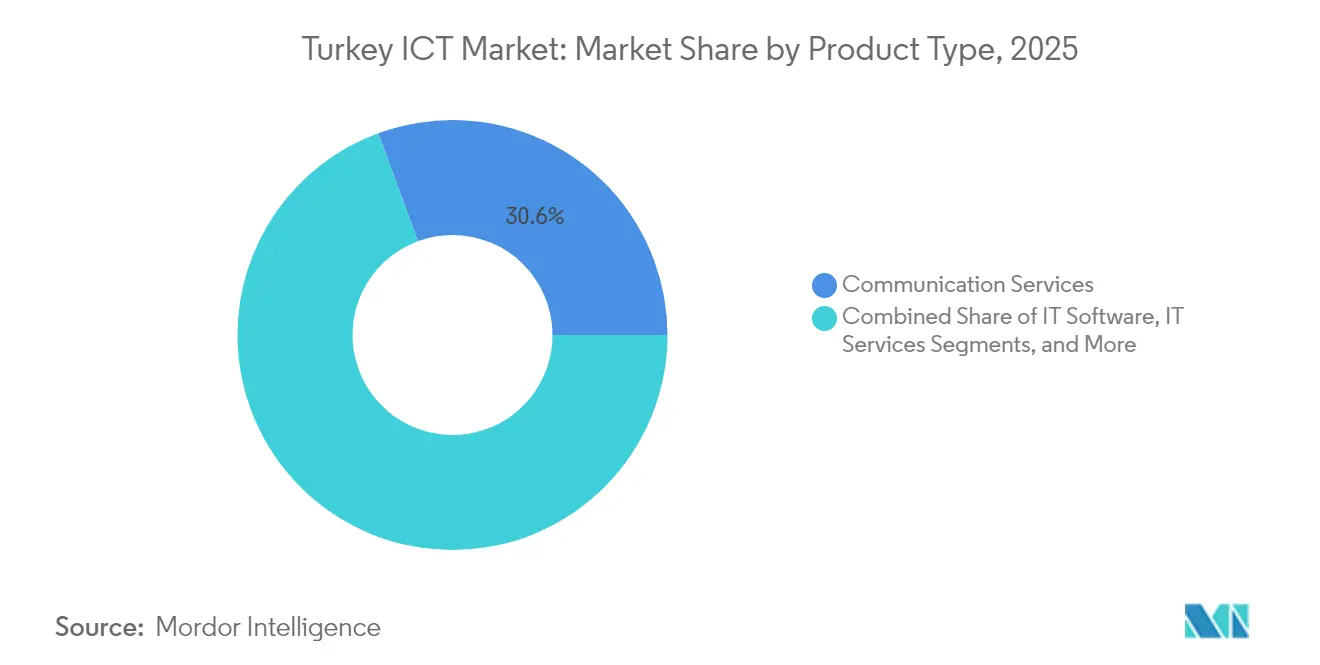

- Par type de produit, les services de communication ont dominé avec une part de revenus de 30,62 % en 2025 ; les services cloud devraient se développer à un TCAC de 9,04 % jusqu'en 2031.

- Par taille d'entreprise, les PME détenaient 52,74 % de la part du marché des TIC en Turquie en 2025, tandis que ce segment affiche le TCAC le plus rapide de 8,98 % jusqu'en 2031.

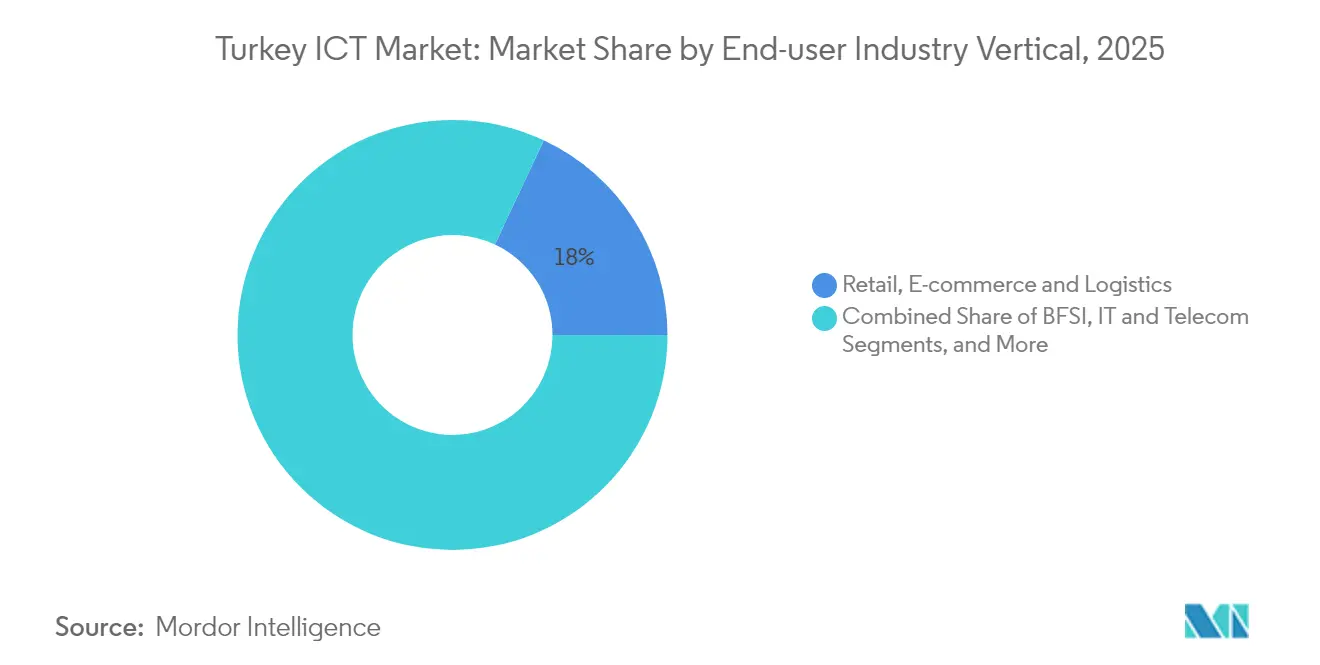

- Par secteur vertical d'utilisateur final, le jeu vidéo et l'esport ont enregistré le TCAC le plus élevé de 10,12 % jusqu'en 2031, tandis que le commerce de détail, l'e-commerce et la logistique ont conservé la plus grande part à 18,02 % en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC en Turquie

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Initiative gouvernementale « Türkiye numérique » et impulsion des investissements 5G | +2.1% | National, avec un accent prioritaire sur Istanbul, Ankara, Izmir | Moyen terme (2 à 4 ans) |

| Expansion rapide du commerce électronique et des paiements numériques | +1.8% | National, plus fort dans les centres urbains et les régions occidentales | Court terme (≤ 2 ans) |

| Forte pénétration du haut débit mobile et population jeune | +1.4% | National, avec accélération rurale grâce au déploiement de la 5G | Long terme (≥ 4 ans) |

| Essor de l'adoption du cloud parmi les PME | +1.3% | National, concentré dans les clusters industriels | Moyen terme (2 à 4 ans) |

| Émergence de centres de données régionaux pour la reprise après sinistre | +0.9% | Stratégie de hub national, au service de la région MENA et de l'Europe de l'Est | Long terme (≥ 4 ans) |

| Nouveaux corridors de câbles sous-marins stimulant le trafic de gros | +0.8% | Infrastructure nationale, bénéfices de connectivité régionale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Initiative gouvernementale « Türkiye numérique » et impulsion des investissements 5G

La feuille de route « Türkiye numérique » donne la priorité à une connectivité gigabit à l'échelle nationale et à une infrastructure TIC critique sécurisée. L'administration canalise des fonds public-privé vers les enchères de spectre 5G, les dorsales en fibre optique et les cadres de cybersécurité qui établissent des normes techniques communes. Un système de permis à guichet unique raccourcit les délais de déploiement pour les mises à niveau des stations de base, renforçant la confiance des investisseurs. Le financement préférentiel pour les équipements d'origine locale stimule les fournisseurs nationaux tels que HAVELSAN et ASELSAN, qui conservent ainsi la propriété intellectuelle à l'intérieur des frontières nationales. La clarté réglementaire fournie par l'Autorité des technologies de l'information et de la communication encourage les fournisseurs de cloud mondiaux à déployer des nœuds de périphérie et à former des coentreprises avec des opérateurs turcs.[1]Bureau d'investissement de la présidence, « TIC – Investir en Türkiye », invest.gov.tr

Expansion rapide du commerce électronique et des paiements numériques

Les volumes de transactions sur les places de marché numériques augmentent à mesure que les marchands intègrent des paiements sans friction, la finance intégrée et les options d'achat différé. L'acquisition de Paynet par iyzico pour 87 millions USD témoigne d'une consolidation nationale saine qui élève les seuils de qualité de service. Les banques numérisent les flux de travail d'octroi de crédit, prolongeant les délais de paiement pour les petits fournisseurs et approfondissant l'inclusion financière. L'interopérabilité entre les API fintech et les plateformes bancaires centrales héritées accélère l'adoption des rails de paiement instantané. Les détaillants exploitent des systèmes de gestion des stocks omnicanaux pour synchroniser les points de vente physiques avec les vitrines en ligne, ce qui élargit la demande adressable de services cloud.

Forte pénétration du haut débit mobile et population jeune

L'adoption des smartphones dépasse les quatre cinquièmes de la population, alimentant la consommation de médias enrichis et les revenus du jeu vidéo. Les opérateurs monétisent les forfaits de données via des services à valeur ajoutée, et les abonnements IoT progressent régulièrement dans la logistique, l'énergie et l'agriculture. La main-d'œuvre est majoritairement âgée de moins de 35 ans, alignant les compétences sur le développement logiciel, le DevOps et la conception de jeux. Des succès tels que le titre casual de Paxie Games avec 28 millions de téléchargements attirent des flux de capital-risque et renforcent l'image de la Turquie en tant qu'incubateur de contenu créatif. La dynamique démographique soutient la demande à long terme de nœuds de calcul mobile de périphérie à haute capacité.

Essor de l'adoption du cloud parmi les PME

Les modèles d'abonnement à coût élastique trouvent un écho auprès des entreprises exposées au risque de change, leur permettant de convertir les dépenses d'investissement en coûts d'exploitation prévisibles. Les fournisseurs nationaux regroupent des services SaaS, de sécurité gérée et d'audit de conformité qui respectent les lois locales de protection des données, supprimant ainsi les barrières à l'entrée pour les primo-adoptants. Les PME manufacturières pilotent des applications de maintenance prédictive utilisant des analyses hébergées dans le cloud, obtenant des réductions mesurables des temps d'arrêt. Les institutions financières co-conçoivent des clouds sectoriels qui prennent en charge les tests en bac à sable pour les rapports réglementaires. La croissance annuelle des revenus cloud pour les principaux opérateurs de télécommunications souligne le passage des preuves de concept aux charges de travail en production.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des devises et coûts élevés d'importation de matériel | -1.90% | À l'échelle nationale, secteurs à forte intensité d'importation | Court terme (≤ 2 ans) |

| Taxe sur les services numériques et incertitude sur la localisation des données | -1.10% | À l'échelle nationale, fournisseurs de cloud multinationaux | Moyen terme (2 à 4 ans) |

| Pénurie de jeux de données d'entraînement IA/ML bilingues | -0.80% | À l'échelle nationale, startups axées sur l'IA | Long terme (≥ 4 ans) |

| Fluctuations des prix de l'électricité nuisant aux marges des centres de données | -0.70% | Concentré dans les hubs Istanbul-Ankara | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des devises et coûts élevés d'importation de matériel

Des taux directeurs élevés augmentent les charges en fonds de roulement pour les distributeurs qui s'appuient sur des lignes de crédit libellées en dollars. La dépréciation de la lire fait grimper les prix unitaires des serveurs, routeurs et baies de stockage, contraignant les entreprises à prolonger les cycles de renouvellement. Certains fabricants délocalisent l'assemblage final vers des zones franches pour bénéficier d'exemptions tarifaires, mais l'échelle reste insuffisante pour contrebalancer l'exposition au taux de change. L'élargissement des écarts acheteur-vendeur sur les marchés des changes crée des risques de calendrier d'approvisionnement, ce qui fausse la budgétisation des appels d'offres du secteur public. Ces pressions reportent collectivement les projets d'infrastructure sur site et orientent la demande vers des alternatives par abonnement.

Taxe sur les services numériques et incertitude sur la localisation des données

Une taxe de 7,5 % sur les revenus numériques complique les prévisions pour les fournisseurs de plateformes mondiales. Les obligations croisées découlant des prochaines réformes du Pilier Deux de l'OCDE exigent des cadres de double conformité, augmentant les frais juridiques et comptables. Certains fournisseurs accélèrent la construction de zones de disponibilité nationales pour minimiser les transferts de données transfrontaliers et les pénalités associées. Les petits éditeurs SaaS sans entités locales répercutent les coûts supplémentaires sur les clients, tempérant la compétitivité des prix. Les consultations en cours sur la gouvernance de l'IA prolongent les cycles de décision d'investissement pour les projets à haute capacité de calcul qui dépendent de jeux de données internationaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les services de communication mènent la modernisation des infrastructures

Les services de communication ont capturé la plus grande tranche de revenus à 30,62 % en 2025. Les opérateurs allouent les produits des enchères de spectre aux mises à niveau MIMO massif et aux liaisons de retour à faible latence, ce qui intègre des flux de rentes à long terme dans le marché des TIC en Turquie. Parallèlement, les services cloud enregistrent le TCAC le plus rapide à 9,04 %, indiquant une migration structurelle des charges de travail informatiques des salles de données d'entreprise vers des plateformes hébergées. La demande de matériel informatique ralentit sous les pressions de coûts liées aux devises, mais les initiatives d'assemblage localisé amortissent le déclin. Les éditeurs de logiciels localisent les interfaces utilisateur et les modules de conformité, augmentant les dépenses adressables issues des contrats gouvernementaux. La croissance de l'infrastructure informatique se concentre dans les corridors urbains à haute densité qui interconnectent les installations neutres vis-à-vis des opérateurs. L'adoption de solutions de sécurité répond à l'escalade des incidents de violation dans les agences publiques, et les fournisseurs de services gérés regroupent des flux de renseignements sur les menaces pour renforcer la fidélisation des clients.

Une augmentation des abonnements de streaming vidéo élève le trafic sur les dorsales, nécessitant des investissements continus en capacité qui renforcent la primauté des services de communication. Les accords de partage de réseau entre opérateurs réduisent la duplication des investissements, libérant des fonds pour les caches de contenu de périphérie qui améliorent l'expérience utilisateur dans les villes secondaires. La taille du marché des TIC en Turquie attachée aux services cloud bénéficie d'offres de stockage à plusieurs niveaux adaptées aux PME sensibles aux coûts. Les outils d'orchestration de cloud hybride gagnent en dynamisme parmi les entités réglementées qui cherchent à conserver les bases de données sensibles sur site tout en exécutant des analyses dans des clouds publics. Les distributeurs de matériel couvrent l'exposition aux devises grâce à des stocks en consignation qui raccourcissent les cycles de livraison lors des fenêtres de révision tarifaire. Les éditeurs de logiciels nationaux exploitent des plateformes low-code pour accélérer le développement de portails e-gouvernement, et les intégrateurs de sécurité obtiennent des marges premium en intégrant des architectures zéro confiance dans les pipelines DevOps.

Par taille d'entreprise : la transformation numérique des PME s'accélère

Les PME détiennent plus de la moitié des revenus globaux de 2025, soulignant leur rôle central dans le marché des TIC en Turquie. Leurs processus d'approvisionnement rapides compriment les cycles de vente pour les éditeurs SaaS et IaaS, produisant des revenus récurrents moins sensibles aux fluctuations macroéconomiques. Les systèmes de point de vente et de planification des ressources d'entreprise basés sur le cloud dominent les premiers achats informatiques, comblant le fossé numérique entre les petits commerçants et les franchises urbaines. Les subventions gouvernementales couvrant jusqu'à 60 % des dépenses logicielles stimulent davantage l'adoption, notamment dans les clusters manufacturiers orientés vers l'exportation. Le segment alimente également la demande en cybersécurité, car les offres groupées de services gérés proposent des outils de conformité répondant aux réglementations sur les données personnelles sans expertise interne.

Les grandes entreprises poursuivent leur modernisation à travers des programmes pluriannuels qui intègrent les mainframes existants dans des microservices conteneurisés. Leurs dépenses façonnent le niveau supérieur de la taille du marché des TIC en Turquie, car elles acquièrent des nœuds de cloud privé, des sièges de reprise après sinistre et des licences de communications unifiées. La sélection des fournisseurs met l'accent sur l'assurance de cloud souverain pour satisfaire aux statuts de localisation des données. Les prestataires de services d'intégration remportent des contrats en orchestrant la gestion des identités et des accès dans des environnements hybrides. Des volumes croissants de données propriétaires encouragent les entreprises à déployer des lacs d'analyse qui alimentent des cas d'usage de jumeaux numériques dans les usines pétrolières, sidérurgiques et automobiles. Alors que le financement par capital-risque dépasse 2,6 milliards USD en 2024, un nombre croissant de scale-ups accède à la catégorie des grandes entreprises, brouillant davantage les définitions traditionnelles de taille.

Par secteur vertical d'utilisateur final : le jeu vidéo mène l'accélération de la croissance

Le jeu vidéo et l'esport progressent à un TCAC de 10,12 %, portés par l'engagement mobile en priorité et les acquisitions de studios internationaux. Les services de rendu cloud abaissent les barrières matérielles pour les appareils de milieu de gamme, tandis que les passerelles de paiement localisées prennent en charge les micro-transactions en monnaie locale. Les ligues compétitives organisées dans les arènes d'Istanbul stimulent les dépenses périphériques en infrastructure de streaming et en réseaux de diffusion de contenu. Pendant ce temps, le commerce de détail, l'e-commerce et la logistique continuent de dominer les revenus grâce à leur part de 18,02 %, reflétant les habitudes omnicanales bien ancrées des consommateurs urbains. Les centres de distribution intègrent des moteurs de placement de stocks pilotés par l'IA qui compriment les délais de livraison du dernier kilomètre à moins de deux heures dans les grandes villes.

Le secteur gouvernemental développe les portails d'e-procurement et de services aux citoyens, stimulant la demande de vérification d'identité sécurisée, d'automatisation des flux de travail et de tableaux de bord analytiques. Les institutions financières intègrent des interfaces d'informatique spatiale telles qu'Apple Vision Pro dans les applications mobiles, établissant un précédent pour des expériences bancaires immersives. Les fabricants adoptent des analyses de maintenance prédictive et des véhicules à guidage autonome sur les planchers d'usine pour accroître la productivité conformément aux objectifs d'Anatolie numérique. Les prestataires de soins de santé intègrent des modules de télémédecine dans les dossiers de santé électroniques nationaux, élargissant l'accès aux spécialistes dans les districts ruraux. Les services publics d'énergie installent des capteurs IoT sur les réseaux de pipelines, reliant les flux de données à des plateformes de détection d'anomalies pilotées par l'IA qui préviennent les perturbations d'approvisionnement.

Analyse géographique

Istanbul, Ankara et Izmir constituent le principal nexus de recherche, de talents et de capital-risque qui alimente le marché des TIC en Turquie. Ces clusters métropolitains hébergent des hôtels d'opérateurs interconnectés qui permettent une latence aller-retour inférieure à 2 millisecondes entre les zones de disponibilité cloud et les plateformes de trading financier. Les villes de province dans les régions de Marmara et de la mer Égée tirent parti de l'amélioration des anneaux de fibre optique pour participer aux schémas nationaux d'e-commerce et de travail à distance. L'Anatolie orientale bénéficie de projets du fonds de service universel qui étendent la couverture 4G et pilotent la 5G dans les districts montagneux, facilitant l'adoption de la télésanté et de l'enseignement à distance.

La capacité régionale des centres de données se concentre le long de corridors résistants aux séismes aux abords d'Ankara, où l'installation de 21 mégawatts planifiée par Türksat triplera la capacité de cloud souverain et soutiendra les charges de travail gouvernementales. Les points d'atterrissage de câbles sous-marins à Çanakkale et Mersin diversifient les routes vers le sud de l'Europe, le Maghreb et le Golfe, positionnant la Turquie comme un lieu de peering neutre. Les synergies des corridors énergétiques permettent aux hyperscalers de co-localiser des conduits de fibre optique avec les droits de passage des oléoducs, réduisant les coûts de tranchée.

Les programmes d'inclusion numérique déploient des stations de base mobiles à bord de bus et de ferries desservant les zones peu peuplées, garantissant que les notifications push de l'e-gouvernement atteignent les résidents en temps réel. Les zones industrielles regroupées à Bursa et Kocaeli adoptent des normes d'usine intelligente, stimulant la demande localisée de passerelles IA de périphérie. Les universités d'Eskisehir et de Gaziantep contribuent à des jeux de données IA bilingues qui atténuent la pénurie nationale, créant des enclaves de recherche spécialisées. La position de la Turquie à cheval sur deux fuseaux horaires permet aux centres de services gérés de fournir un support nearshore à l'Europe occidentale le matin et au Golfe l'après-midi, augmentant les taux d'utilisation des dorsales de télécommunications.

Paysage concurrentiel

Les opérateurs de télécommunications historiques Turkcell, Türk Telekom et Vodafone Türkiye opèrent sous des régimes de partage des revenus qui mettent l'accent sur la différenciation par la qualité du réseau. Le trio possède collectivement des routes en fibre optique dépassant 400 000 kilomètres, qui constituent la couche de transport de base pour de nombreux fournisseurs de cloud et de contenu plus petits. Dans les services cloud, les hyperscalers tels que Microsoft, Google et Amazon établissent des régions locales en partenariat avec des opérateurs de télécommunications pour satisfaire aux exigences de souveraineté des données. Les fournisseurs nationaux comme GlassHouse étendent les solutions de gestion de cloud hybride et de reprise après sinistre, renforcées par la participation de 60 millions USD d'e& Enterprise qui injecte des capitaux et un accès au marché du Golfe.[2]GlassHouse, « Une nouvelle ère commence : GlassHouse rejoint la famille e& Enterprise », glasshouse.com.tr

Les cessions de studios de jeux vidéo à des acquéreurs internationaux signalent un écosystème créatif en maturité. L'acquisition de Paxie Games par DoubleU Games pour 67 millions USD souligne les primes de valorisation atteignables pour les titres à portée mondiale.[3]Silicon UK via Businesswire, « DoubleU Games finalise l'acquisition de Paxie Games », silicon.co.uk Les leaders de l'électronique de défense HAVELSAN et ASELSAN se diversifient dans la cybersécurité civile et l'orchestration cloud, tirant parti de leur expertise dans les systèmes sécurisés. La consolidation fintech s'accélère alors que l'accord Paynet d'iyzico porte le débit des transactions à 350 milliards de lires, renforçant les effets de réseau dans le traitement des paiements.

Le positionnement stratégique favorise les partenariats qui allient conformité localisée et échelle mondiale. Vodafone s'associe à IBM pour fournir des clouds sectoriels ciblant les fournisseurs automobiles, tandis que la dorsale fibre de Turkcell héberge les nœuds d'interconnexion d'Oracle pour la réplication de bases de données à faible latence. Les pipelines d'acquisition se concentrent sur l'observabilité pilotée par l'IA, les moteurs de flux de travail low-code et les plateformes de localisation linguistique. Les variables concurrentielles s'étendent donc au-delà des métriques traditionnelles prix-bande passante vers la profondeur de l'écosystème, l'alignement réglementaire et la spécialisation verticale.

Leaders du secteur des TIC en Turquie

Turkcell İletişim Hizmetleri A.S.

Turk Telekomunikasyon A.S.

Vodafone Telekomunikasyon A.S.

Amazon Web Services Inc.

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : BtcTurk a acquis VNGRS pour créer BtcTurk Teknoloji et approfondir ses capacités d'ingénierie produit.

- Mars 2025 : HAVELSAN a obtenu un accord de quatre ans pour fournir le système de gestion de combat ADVENT à la marine chilienne.

- Mars 2025 : DoubleU Games a finalisé son acquisition de Paxie Games pour 67 millions USD après l'obtention de l'autorisation de la concurrence.

- Mars 2025 : DenizBank a intégré Apple Vision Pro dans son application MobilDeniz en collaboration avec Intertech et Commencis.

Périmètre du rapport sur le marché des TIC en Turquie

Les technologies de l'information et de la communication, ou TIC, est un terme plus large pour les technologies de l'information (TI). Il désigne toutes les technologies de communication, telles que les réseaux sans fil, internet, les ordinateurs, les téléphones mobiles, les logiciels, la vidéoconférence, les intergiciels, les réseaux sociaux et d'autres applications et services médiatiques permettant aux utilisateurs de stocker, d'accéder, de transmettre, de récupérer et de manipuler des informations sous forme numérique.

Le marché des TIC en Turquie est segmenté par type (matériel, logiciels, services informatiques et services de télécommunications), taille d'entreprise (petites et moyennes entreprises et grandes entreprises) et secteur vertical (BFSI, informatique et télécommunications, gouvernement, commerce de détail et e-commerce, fabrication, et énergie et services publics). Le rapport fournit les tailles de marché et les prévisions en termes de valeur en USD.

| Matériel informatique | Matériel informatique |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Conseil et mise en œuvre informatiques |

| Externalisation informatique | |

| Externalisation des processus métier | |

| Services de sécurité gérés | |

| Services cloud et de plateforme | |

| Infrastructure informatique | |

| Sécurité informatique/Cybersécurité | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Gouvernement et administration publique |

| BFSI |

| Informatique et télécommunications |

| Énergie et services publics |

| Commerce de détail, e-commerce et logistique |

| Fabrication et industrie 4.0 |

| Santé et sciences de la vie |

| Pétrole et gaz |

| Jeu vidéo et esport |

| Autres secteurs verticaux |

| Par type de produit | Matériel informatique | Matériel informatique |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Conseil et mise en œuvre informatiques | |

| Externalisation informatique | ||

| Externalisation des processus métier | ||

| Services de sécurité gérés | ||

| Services cloud et de plateforme | ||

| Infrastructure informatique | ||

| Sécurité informatique/Cybersécurité | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur vertical d'utilisateur final | Gouvernement et administration publique | |

| BFSI | ||

| Informatique et télécommunications | ||

| Énergie et services publics | ||

| Commerce de détail, e-commerce et logistique | ||

| Fabrication et industrie 4.0 | ||

| Santé et sciences de la vie | ||

| Pétrole et gaz | ||

| Jeu vidéo et esport | ||

| Autres secteurs verticaux | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des TIC en Turquie en 2026 ?

Le secteur est évalué à 38,4 milliards USD en 2026 et devrait dépasser 58,62 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein de l'écosystème technologique turc ?

Les services cloud affichent le TCAC le plus élevé de 9,04 % à mesure que les entreprises migrent leurs charges de travail depuis les systèmes sur site.

Pourquoi les PME investissent-elles massivement dans les outils numériques en Turquie ?

Les PME convertissent les dépenses d'investissement en abonnements cloud prévisibles, aidées par des incitations gouvernementales qui couvrent une partie des coûts logiciels.

Quels défis entravent la rentabilité des centres de données ?

La volatilité des prix de l'électricité et la dépréciation des devises augmentent les charges d'exploitation, incitant les opérateurs à rechercher des contrats d'énergie renouvelable.

Comment la Turquie se positionne-t-elle en tant que hub technologique régional ?

Les investissements dans les corridors de câbles sous-marins, l'expansion de la 5G et les installations de cloud souverain attirent des charges de travail transfrontalières du Moyen-Orient et d'Europe de l'Est.

Quel secteur vertical technologique émergent affiche la dynamique la plus forte ?

Le jeu vidéo et l'esport progressent à un TCAC à deux chiffres grâce à une population jeune et aux acquisitions de studios internationaux.

Dernière mise à jour de la page le: