Taille et part du marché des TIC en Iran

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

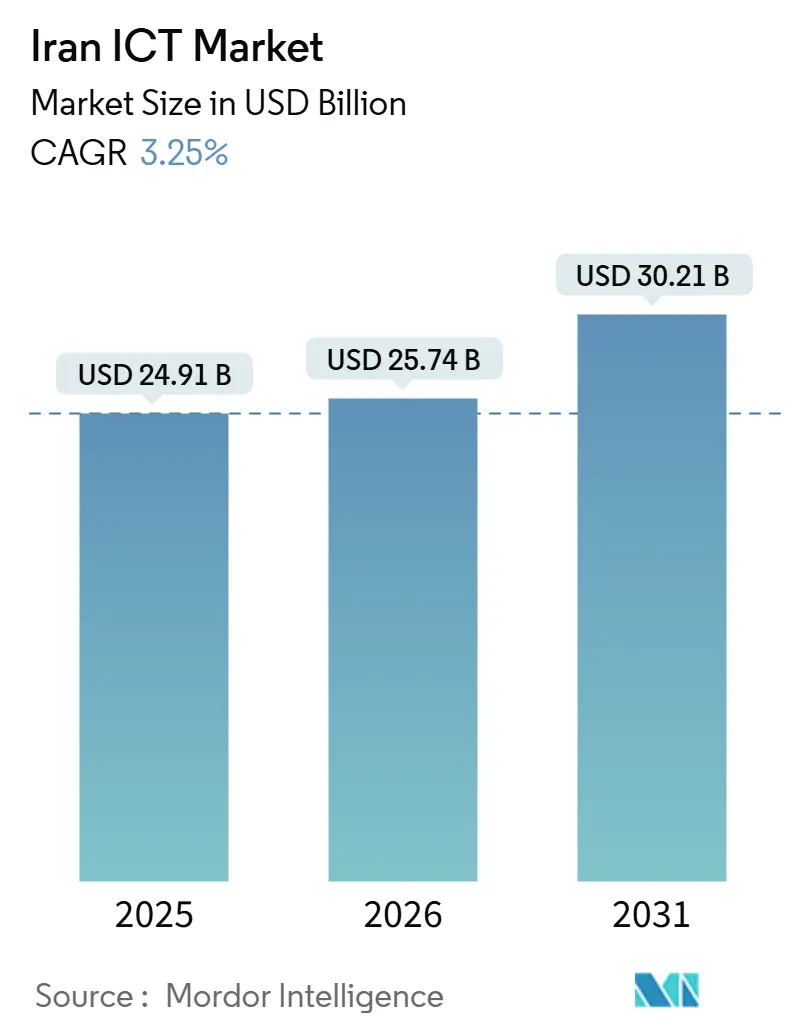

| Taille du marché de l'année de base (2025) | 24.91 Milliards de dollars |

| Taille du Marché (2026) | 25.74 Milliards de dollars |

| Taille du Marché (2031) | 30.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en Iran par Mordor Intelligence

La taille du marché des TIC en Iran devrait passer de 24,91 milliards USD en 2025 à 25,74 milliards USD en 2026 et devrait atteindre 30,21 milliards USD d'ici 2031 à un TCAC de 3,25 % sur la période 2026-2031.

Une réorientation structurelle sous-tend cette croissance progressive du chiffre d'affaires : les sanctions américaines ont évincé les fournisseurs occidentaux, les fournisseurs chinois ont pris le relais, et les fabricants nationaux ont accéléré la substitution aux importations. Les enchères gouvernementales de spectre ont accéléré le déploiement de la 5G, tandis que le Réseau national d'information a approfondi la volonté de Téhéran d'atteindre la souveraineté numérique. Des entreprises à base de connaissances ont commencé à produire en masse des stations de base 4G et 5G en 2025, signalant l'émergence d'un écosystème matériel. L'adoption du cloud a pris de l'élan après le lancement d'un cloud gouvernemental centralisé en 2024, et l'intégration des rails de paiement Shetab et Mir a démontré comment la pression des sanctions peut générer de nouveaux corridors numériques transfrontaliers.

Points clés du rapport

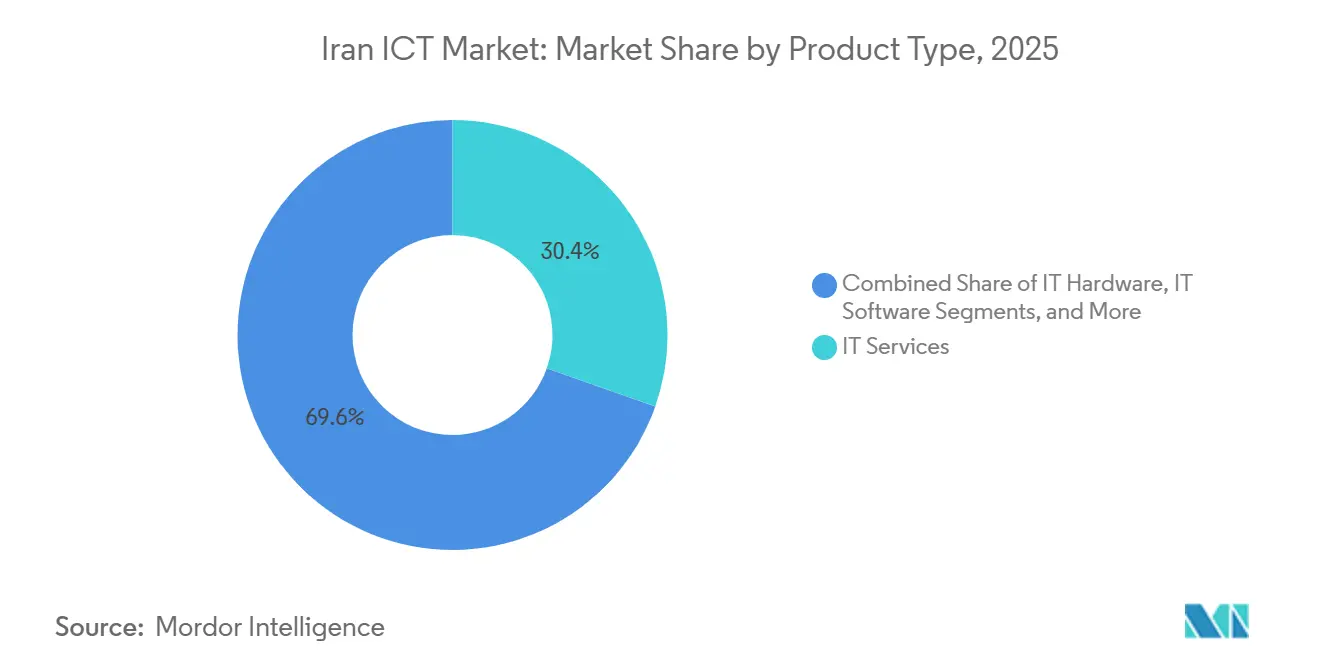

- Par type de produit, les services informatiques ont dominé avec une part de revenus de 30,40 % en 2025, tandis que la sécurité informatique devrait afficher le TCAC le plus rapide de 6,60 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 64,32 % de la part du marché des TIC en Iran en 2025, tandis que les petites et moyennes entreprises enregistrent le TCAC projeté le plus élevé de 4,10 % jusqu'en 2031.

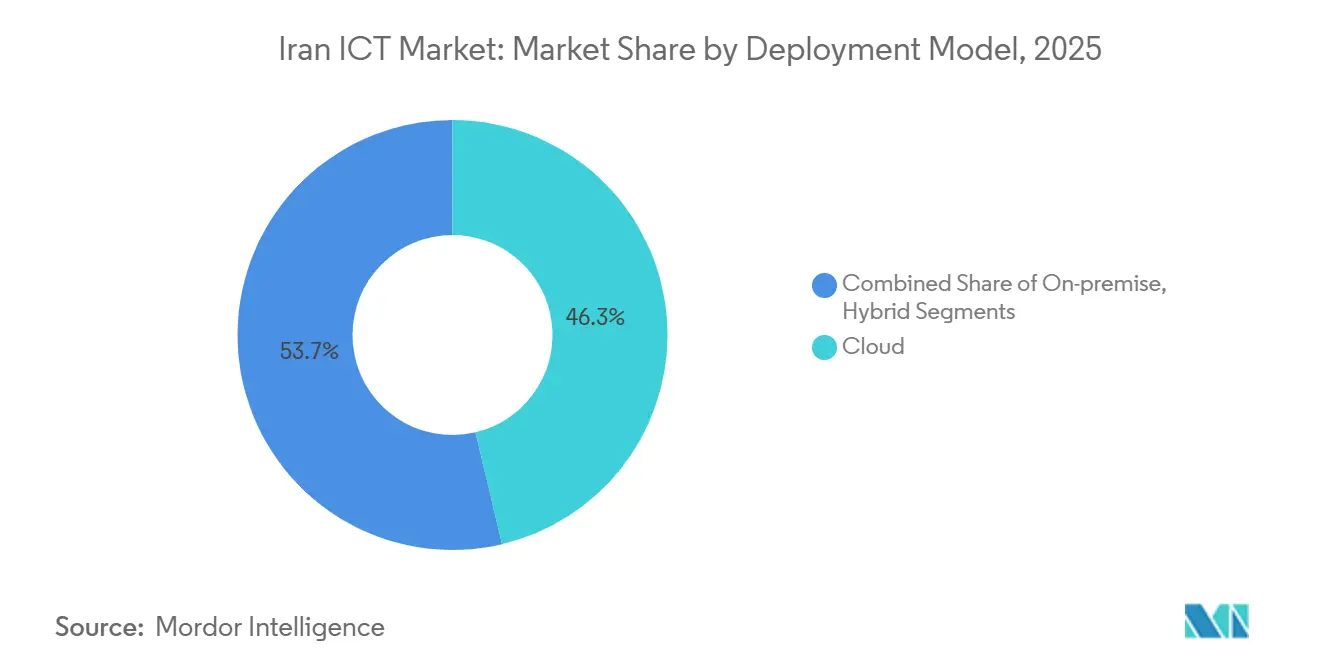

- Par modèle de déploiement, le cloud représentait 46,30 % de la taille du marché des TIC en Iran en 2025 et progresse à un TCAC de 5,20 % jusqu'en 2031.

- Par secteur vertical d'utilisation finale, le gouvernement et l'administration publique ont représenté 27,34 % de la part des revenus en 2025, tandis que les jeux vidéo et l'esport devraient se développer à un TCAC de 6,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des TIC en Iran

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement rapide de la 5G soutenu par les enchères gouvernementales de spectre | +0.8% | National, avec un déploiement précoce à Téhéran et dans les grandes métropoles | Moyen terme (2 à 4 ans) |

| Essor du commerce électronique et de la pénétration des paiements numériques | +0.7% | National, avec les centres urbains en tête de l'adoption | Court terme (≤ 2 ans) |

| Augmentation des dépenses en TIC dans le cadre des programmes de modernisation du pétrole et du gaz | +0.5% | National, concentré dans les installations en amont et en milieu de chaîne | Moyen terme (2 à 4 ans) |

| Croissance des outils SaaS en langue persane pour les PME | +0.4% | National, avec une adoption plus élevée dans les clusters à base de connaissances de Téhéran, Ispahan et Chiraz | Moyen terme (2 à 4 ans) |

| Réexportation de matériel reconditionné via les zones de libre-échange | +0.2% | Zones de libre-échange de Kish et Qeshm avec des retombées sur les marchés régionaux | Long terme (≥ 4 ans) |

| Demande intérieure de puces d'IA de périphérie à faible consommation d'énergie pour les appareils IoT | +0.3% | National, avec des pôles de fabrication à Téhéran, Tabriz et dans les corridors industriels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide de la 5G soutenu par les enchères gouvernementales de spectre

Après l'attribution des bandes 3,5-3,7 GHz, le ministère s'est fixé un objectif ambitieux d'atteindre 4 000 sites 5G actifs d'ici mars 2025, représentant une augmentation significative par rapport aux 1 313 sites enregistrés un an plus tôt. Cette expansion souligne l'engagement du ministère à accélérer le déploiement de la 5G et à renforcer l'infrastructure de connectivité. Le rétablissement des sanctions en 2018 a conduit au retrait des fournisseurs occidentaux, créant un vide que Huawei a comblé en tant que fournisseur temporaire pour maintenir la progression. En juillet 2025, une entreprise nationale a réussi à livrer des équipements 5G New Radio, marquant une étape importante dans la réduction de la dépendance aux importations et dans la promotion de l'innovation locale. Les déploiements de réseaux mobiles se sont avérés plus rentables par abonné par rapport à la fibre, offrant un avantage décisif face à la faible formation de capital et à la dépréciation continue du rial. Cette stratégie à double voie, qui combine un approvisionnement étranger rapide pour les besoins immédiats et une concentration sur la recherche et le développement nationaux pour atteindre la souveraineté technologique, reflète étroitement l'approche de la Chine pour faire avancer son secteur technologique.

Essor du commerce électronique et de la pénétration des paiements numériques

L'utilisation des paiements numériques a progressé à mesure que Shetab atteignait une accessibilité quasi universelle et un délai de compensation inférieur à 2 secondes[1]Source : Nournews, "La connexion du réseau Shetab iranien au Mir russe facilite les échanges commerciaux," nournews.ir. La liaison bilatérale avec le réseau Mir russe en 2024-2025 a ouvert un canal touristique et commercial résistant aux sanctions. Le FMI a classé l'Iran aux côtés de l'Arabie saoudite et des Émirats arabes unis pour l'adoption des paiements numériques par les adultes. Les super-applications nationales telles que Bale et Rubika monétisent une base d'utilisateurs en langue persane, maintenant les données de transaction à l'intérieur des frontières nationales, une priorité dans le cadre des mandats de cyber-souveraineté.

Augmentation des dépenses en TIC dans le cadre des programmes de modernisation du pétrole et du gaz

En décembre 2025, la Compagnie nationale iranienne de pétrole a signé des contrats axés sur l'IA et la numérisation, visant à améliorer l'efficacité de la production et à rationaliser les opérations. Grâce à l'intégration de capteurs IoT, d'analyses de périphérie et de modèles de réservoir pilotés par l'IA, la compagnie anticipe des gains de productivité significatifs sans avoir besoin d'importations de capital substantielles. Ces technologies avancées devraient optimiser l'utilisation des ressources, réduire les temps d'arrêt opérationnels et améliorer les processus de prise de décision. Les fournisseurs nationaux, tirant parti de l'expertise en ingénierie de l'Université Sharif, personnalisent activement des solutions pour relever les défis uniques des sites en amont dangereux du secteur. Cette augmentation des dépenses étend également son influence aux fournisseurs de cybersécurité, chargés de protéger les actifs SCADA contre les menaces potentielles, et aux liaisons satellitaires qui jouent un rôle essentiel dans la transmission de données en temps réel depuis des plateformes éloignées vers des systèmes de surveillance centralisés.

Croissance des outils SaaS en langue persane pour les PME

Les interfaces en langue persane jouent un rôle crucial dans la réduction des obstacles linguistiques, tandis que les modèles par abonnement réduisent considérablement les coûts initiaux, permettant une adoption plus rapide des solutions cloud et SaaS parmi les PME. Cette tendance est encore soutenue par des incitations gouvernementales conçues pour promouvoir la croissance des entreprises à base de connaissances. De plus, le mandat de juillet 2025 exigeant que les fournisseurs de cloud se conforment aux normes ISO contribue à simplifier les processus de conformité, facilitant l'intégration de ces technologies dans les opérations des PME. Par ailleurs, l'introduction d'une plateforme nationale d'IA en mars 2025 offre aux PME un accès transparent à des modèles de traitement automatique du langage naturel et de vision préconstruits. Cette initiative démocratise non seulement l'utilisation de l'analyse avancée, mais permet également aux petites entreprises de tirer parti des technologies de pointe, favorisant l'innovation et renforçant leur avantage concurrentiel sur le marché.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sanctions américaines limitant l'accès aux fournisseurs mondiaux | -0.6% | National, avec un impact aigu sur les secteurs nécessitant des technologies occidentales avancées | Long terme (≥ 4 ans) |

| Volatilité de la monnaie locale affectant les cycles de dépenses d'investissement | -0.4% | National, avec une sensibilité accrue dans les segments dépendants des importations | Court terme (≤ 2 ans) |

| Rationnement de l'électricité impactant la disponibilité des centres de données | -0.3% | National, avec de graves perturbations à Téhéran et dans les zones industrielles lors des pics de demande | Moyen terme (2 à 4 ans) |

| Fuite des cerveaux des talents seniors en TIC vers les pays du Golfe | -0.3% | National, avec des sorties de talents concentrées dans les clusters technologiques de Téhéran, Ispahan et Chiraz | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sanctions américaines limitant l'accès aux fournisseurs mondiaux

Les principaux fabricants de semi-conducteurs, les éditeurs de logiciels d'entreprise et les plateformes cloud se trouvent entravés par les restrictions de l'OFAC, qui ont considérablement impacté leur capacité à opérer dans certaines régions. Les revenus d'Ericsson en provenance d'Iran ont chuté après 2018, mettant en évidence une tendance plus large à l'exode des fournisseurs alors que les entreprises faisaient face à des défis réglementaires et opérationnels croissants. Ces sanctions non seulement restreignent les opérations, mais privent également des correctifs de sécurité essentiels, amplifiant ainsi les risques de vulnérabilité et exposant les systèmes à des menaces potentielles. Malgré ces défis, des entreprises comme Farabin, sous une pression croissante, ont intensifié la production de stations de base LTE en 2025 pour répondre à la demande croissante de solutions localisées. Bien que cette démarche ait conduit à un déploiement plus lent de l'infrastructure, elle a également favorisé une localisation plus profonde des opérations, permettant le développement de technologies et de solutions plus spécifiques à la région.

Volatilité de la monnaie locale affectant les cycles de dépenses d'investissement

Les opérateurs subissent une pression significative sur leurs marges en raison de la dépréciation continue du rial. Cela est principalement dû au fait que les coûts des équipements sont libellés en devises fortes, tandis que les revenus sont générés en rials, créant un déséquilibre financier. MTN Irancell, par exemple, a investi 11 000 milliards IRR (63 millions USD) dans le développement d'un grand centre de données. Cependant, l'entreprise fait désormais face à des défis budgétaires car les fluctuations des taux de change font gonfler les coûts pendant la phase de construction. De plus, les fournisseurs, préoccupés par la volatilité persistante, exigent de plus en plus des prépaiements en dollars ou imposent des primes de risque, ce qui fait encore augmenter les coûts effectifs. Ce niveau d'imprévisibilité rend difficile pour les opérateurs l'exécution efficace de plans de réseau pluriannuels et provoque des retards dans les cycles critiques de renouvellement des équipements, impactant ainsi l'efficacité opérationnelle globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dépenses en sécurité augmentent tandis que les services dominent

Les services informatiques détenaient la plus grande part de 30,40 % du marché des TIC en Iran en 2025. L'intégration de systèmes et les services gérés sont à forte intensité de main-d'œuvre, ce qui correspond naturellement à un environnement riche en connaissances mais pauvre en capital. Les opérateurs jonglent avec des actifs Huawei, nationaux et occidentaux hérités, de sorte que les intégrateurs restent indispensables. La sécurité informatique, bien que plus modeste, se développe à un TCAC de 6,60 %. Les campagnes cybernétiques parrainées par l'Iran incitent à des investissements symétriques dans les outils défensifs, de la protection des points de terminaison aux centres d'opérations de sécurité.

Les jalons de localisation approfondissent les opportunités matérielles. La production de stations de base LTE de Farabin et les radios 5G NR localisées, toutes deux lancées en 2025, illustrent la substitution aux importations. Les opérateurs peuvent désormais s'approvisionner localement en radios, routeurs et liaisons micro-ondes, atténuant les goulots d'étranglement liés aux sanctions. L'analyse de réseau intégrée à l'IA améliore l'efficacité du spectre et la maintenance prédictive. Parallèlement, la croissance des logiciels informatiques bénéficie des super-applications persanes qui regroupent chat, vidéo et mini-boutiques, monétisant une base d'utilisateurs captive et générant des revenus de plateforme en tant que service.

Par taille d'entreprise : le cloud nivelle les règles du jeu pour les PME

Les grandes entreprises ont absorbé 64,32 % des dépenses de 2025, reflétant les priorités du pétrole, des télécommunications et de la banque. Ces géants peuvent se permettre des liaisons privées, une alimentation redondante et des équipes de sécurité internes. Néanmoins, les mainframes hérités et les applications sur mesure ralentissent la modernisation. Les PME, aidées par le SaaS et le cloud à la demande, devraient contribuer à une part croissante, leur TCAC de 4,10 % dépassant celui du marché total des TIC en Iran. Les bons de recherche et développement gouvernementaux et les exonérations fiscales pour les entreprises à base de connaissances améliorent le retour sur investissement de la migration vers le cloud.

Les fournisseurs locaux se certifient selon les normes ISO 27017 et ISO 27018 pour remporter des charges de travail du secteur public, établissant des architectures de référence auxquelles les PME font confiance. La plateforme nationale d'IA abaisse la barrière à l'entrée en regroupant des API de traitement automatique du langage naturel et de vision, permettant aux équipes de startups d'ajouter des fonctionnalités intelligentes sans avoir besoin d'équipes importantes en science des données. À mesure que les PME numérisent leurs flux d'inventaire et de paiement, elles étendent l'empreinte du marché des TIC en Iran dans les villes de province, élargissant la demande adressable au-delà de Téhéran.

Par modèle de déploiement : le cloud gagne du terrain malgré les craintes liées à la souveraineté

Le cloud a capté 46,30 % de la taille du marché des TIC en Iran en 2025 et devrait croître à un TCAC de 5,20 % jusqu'en 2031. Le cloud gouvernemental centralisé de 2024 a mis en commun les ressources, puis l'appel d'offres de 2025 pour des fournisseurs conformes aux normes ISO a établi des normes de sécurité de base. Les modèles hybrides prévalent : la télémétrie sensible des champs pétrolifères reste sur site tandis que les applications RH moins critiques migrent vers le cloud. Le rationnement de l'électricité, cependant, met à l'épreuve la disponibilité. Les fournisseurs investissent dans des groupes électrogènes diesel et des batteries modulaires, mais l'instabilité du réseau reste un facteur de coût.

Les environnements sur site persistent dans la défense, le pétrole et les grandes banques soumises à des règles strictes de localisation des données. Ils servent également de zones d'atterrissage cloud, hébergeant des zones locales pour les charges de travail sensibles à la latence. Le secteur des TIC en Iran évolue ainsi vers un écosystème où les clouds publics et privés s'interconnectent via des points d'échange internet nationaux, acheminant le trafic domestique en interne pour satisfaire aux lois sur la souveraineté.

Par secteur vertical d'utilisation finale : la souveraineté en tête, les jeux vidéo en plein essor

Le gouvernement et l'administration publique ont représenté 25,34 % des revenus de 2025. Les déploiements d'identité numérique, les portails de gouvernement électronique et l'expansion du Réseau national d'information ancrent la demande. L'intégration Shetab-Mir étend les ambitions fintech du secteur public au-delà des frontières. Les jeux vidéo et l'esport, avec un TCAC de 6,12 %, bénéficient d'un âge médian de 32 ans et de smartphones omniprésents. Les studios nationaux publient des titres en langue persane, et la plateforme de streaming Aparat monétise via la publicité et les micro-achats en jeu.

Le BFSI pousse la cybersécurité et la modernisation des systèmes centraux, mais les restrictions de compensation à l'étranger compliquent l'appétit pour les plateformes de règlement en temps réel. Les contrats de modernisation du pétrole et du gaz stimulent l'IA, l'IoT et les liaisons satellitaires pour les plateformes offshore. La santé mise sur la télémédecine, portée par les vents favorables des politiques de l'ère pandémique. Le commerce de détail et la logistique capitalisent sur une pénétration des paiements numériques de 85 %, avec des plateformes de livraison du dernier kilomètre intégrant des options QR et Mir Pay pour les touristes russes.

Analyse géographique

Téhéran domine le marché des TIC en Iran, générant environ 70 % des échantillons Speedtest et abritant les plus grands centres de données[2]Source : Projet AINITA, "L'Iran en matière de vitesse d'internet et de restrictions, perturbations," ainita.net . Des clusters secondaires à Ispahan, Chiraz, Tabriz et Machhad prospèrent autour des universités techniques et des subventions gouvernementales. La pénétration d'internet urbaine de 83 % contraste avec 66 % dans les districts ruraux, orientant les décideurs politiques vers la 5G mobile comme substitut haut débit rentable.

Les zones de libre-échange de Kish et Qeshm fonctionnent comme des entrepôts technologiques. Les commerçants reconditionnent des serveurs et des équipements réseau importés pour la réexportation, tandis que les incubateurs attirent des startups expérimentant avec des douanes assouplies, créant des retombées dans le marché plus large des TIC en Iran. Le cadre internet à plusieurs niveaux génère une double réalité : les agences d'État bénéficient d'un réseau domestique contrôlé, tandis que les citoyens s'appuient sur des VPN, estimés à une pénétration de 80 %, pour accéder aux services bloqués.

La connectivité externe reste fragile. Deux coupures de câbles fin 2024 ont supprimé jusqu'à 37 % de la bande passante, exposant le risque d'une redondance limitée. L'adoption du marché gris de Starlink, estimée à 20 000-30 000 terminaux fin 2024, introduit un canal non censuré, bien que les coûts d'importation s'élèvent à 700-2 000 USD par kit. La fuite des cerveaux est aiguë à Téhéran, Ispahan et Chiraz, où la moitié de la communauté des startups envisage une relocalisation vers les voisins du Golfe qui offrent des salaires plus élevés et des marchés de capitaux ouverts.

Paysage concurrentiel

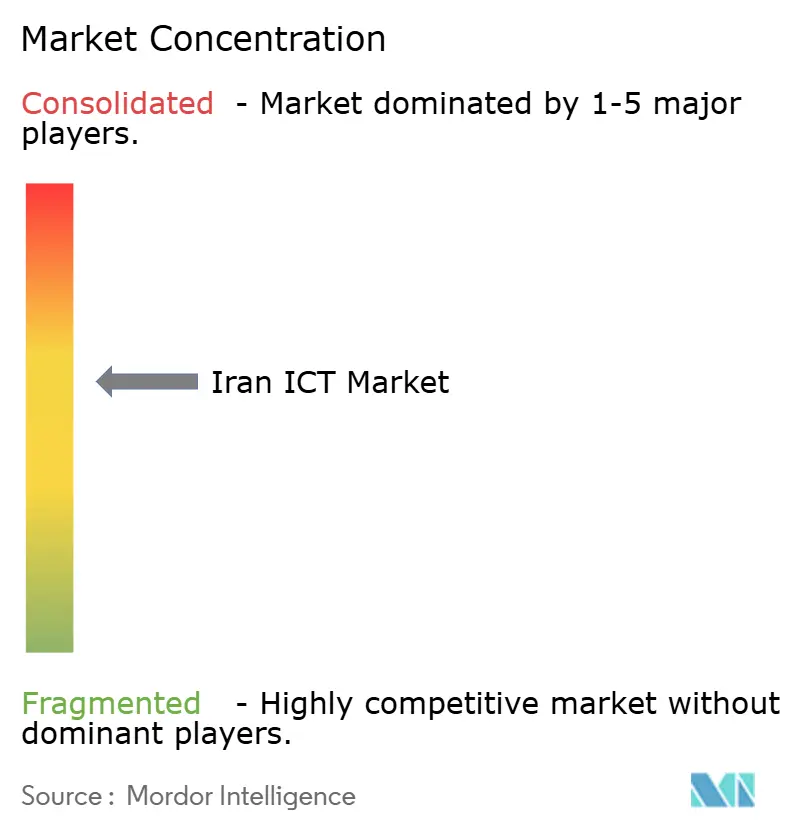

Le marché est modérément fragmenté. Telecommunication Company of Iran, MTN Irancell et Rightel contrôlent la connectivité centrale grâce à des détentions exclusives de spectre, tandis que les fournisseurs d'accès internet privés se font concurrence sur les services à valeur ajoutée. Hamrahe Avval est en tête avec 57 % de part du marché des fournisseurs d'accès internet de détail. Les fabricants nationaux, notamment Farabin, ont lancé la production de matériel d'accès radio en 2025, poussant l'écosystème vers l'autonomie.

Cependant, les partenariats chinois restent essentiels. Des documents divulgués en 2023 font état de 325 millions USD pour la modernisation de Telecommunication Company of Iran et de 250 millions USD pour les mises à niveau d'Irancell avec des fournisseurs chinois[3]Source : Iran International Newsroom, "Un document divulgué révèle les multiples accords télécom de l'Iran avec la Chine," iranintl.com . Des projets satellitaires évalués entre 100 millions et 450 millions USD complètent les investissements terrestres. Ce schéma reflète un modèle hybride, équilibrant le développement des capacités locales avec un approvisionnement étranger sélectif.

Les domaines de croissance à fort potentiel comprennent les cadres de cybersécurité adaptés aux réseaux persans, les appareils d'IA de périphérie pour l'automatisation industrielle et les connecteurs fintech résistants aux sanctions. La liaison Shetab-Mir met en valeur une expertise exportable en infrastructure de paiement alternative. Les perturbateurs potentiels vont du réseau de rétrodiffusion en orbite basse de Starlink aux super-applications capables de regrouper communications, jeux vidéo et commerce électronique. L'Organisation nationale de l'IA, soutenue par 115 millions USD, cherche à cultiver des champions nationaux de l'IA capables d'intégrer des fonctions intelligentes dans tous les secteurs verticaux.

Leaders du secteur des TIC en Iran

Irancell Telecommunication Services Company (Private Joint Stock)

Telecommunication Company of Iran

Rightel Communications Service Company

Asiatech Data Transmission Company

Iran High-Tech Networks Development Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Starlink a commencé à offrir un service gratuit en Iran, promettant une connectivité non censurée et remettant en question le modèle des fournisseurs d'accès internet en place.

- Mai 2025 : La Banque centrale d'Iran a achevé la deuxième phase de l'intégration Shetab-Mir, permettant les transactions NFC Mir Pay aux terminaux de point de vente iraniens.

- Mars 2025 : Un prototype de plateforme nationale d'IA a été présenté, donnant aux PME accès à des modèles de traitement automatique du langage naturel et de vision pré-entraînés.

- Janvier 2025 : Le gouvernement a alloué 115 millions USD à l'Organisation nationale de l'IA pour des programmes de recherche et de développement des talents.

Périmètre du rapport sur le marché des TIC en Iran

Les technologies de l'information et de la communication, ou TIC, est un terme plus large désignant les technologies de l'information (TI). Il fait référence à toutes les technologies de communication, telles que les réseaux sans fil, internet, les ordinateurs, les téléphones portables, les logiciels, la vidéoconférence, les intergiciels, les réseaux sociaux, et d'autres applications et services médiatiques permettant aux utilisateurs de stocker, d'accéder, de transmettre, de récupérer et de manipuler des informations sous forme numérique. Le chiffre d'affaires suit les offres de produits fournies par les entreprises.

Le rapport sur le marché des TIC en Iran est segmenté par type de produit (matériel informatique, logiciels informatiques, services informatiques, infrastructure informatique, sécurité informatique et services de communication), taille d'entreprise utilisatrice finale (petites et moyennes entreprises et grandes entreprises), modèle de déploiement (sur site, cloud et hybride), et secteur vertical d'utilisation finale (gouvernement et administration publique, BFSI, énergie et services publics, commerce électronique de détail et logistique, fabrication et industrie 4.0, santé et sciences de la vie, pétrole et gaz, et jeux vidéo et esport). Les prévisions de marché sont fournies en termes de valeur (USD).

| Matériel informatique |

| Logiciels informatiques |

| Services informatiques |

| Infrastructure informatique |

| Sécurité informatique |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Sur site |

| Cloud |

| Hybride |

| Gouvernement et administration publique |

| BFSI |

| Énergie et services publics |

| Commerce de détail, commerce électronique et logistique |

| Fabrication et industrie 4.0 |

| Santé et sciences de la vie |

| Pétrole et gaz (amont, milieu et aval de chaîne) |

| Jeux vidéo et esport |

| Autres secteurs verticaux |

| Par type de produit | Matériel informatique |

| Logiciels informatiques | |

| Services informatiques | |

| Infrastructure informatique | |

| Sécurité informatique | |

| Services de communication | |

| Par taille d'entreprise utilisatrice finale | Petites et moyennes entreprises |

| Grandes entreprises | |

| Par modèle de déploiement | Sur site |

| Cloud | |

| Hybride | |

| Par secteur vertical d'utilisation finale | Gouvernement et administration publique |

| BFSI | |

| Énergie et services publics | |

| Commerce de détail, commerce électronique et logistique | |

| Fabrication et industrie 4.0 | |

| Santé et sciences de la vie | |

| Pétrole et gaz (amont, milieu et aval de chaîne) | |

| Jeux vidéo et esport | |

| Autres secteurs verticaux |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des TIC en Iran d'ici 2031 ?

Les prévisions placent le marché à 30,21 milliards USD en 2031, reflétant un TCAC de 3,25 % sur la période 2026-2031.

Quel segment se développe le plus rapidement au sein du marché des TIC en Iran ?

La sécurité informatique affiche le TCAC de segment le plus élevé à 6,60 %, portée par une prise de conscience croissante des cybermenaces.

Quelle est la taille actuelle du déploiement cloud sur le marché des TIC en Iran ?

Les modèles cloud représentaient 46,30 % des dépenses de 2025 et devraient progresser à un TCAC de 5,20 %.

Pourquoi les PME gagnent-elles en importance dans les dépenses en TIC en Iran ?

Les outils SaaS en langue persane et les incitations gouvernementales soutiennent un TCAC de 4,10 % pour le segment des PME jusqu'en 2031.

Dernière mise à jour de la page le: