Taille et part du marché du carburant aviation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 216.59 Milliards de dollars |

| Taille du Marché (2031) | 354.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.35% CAGR |

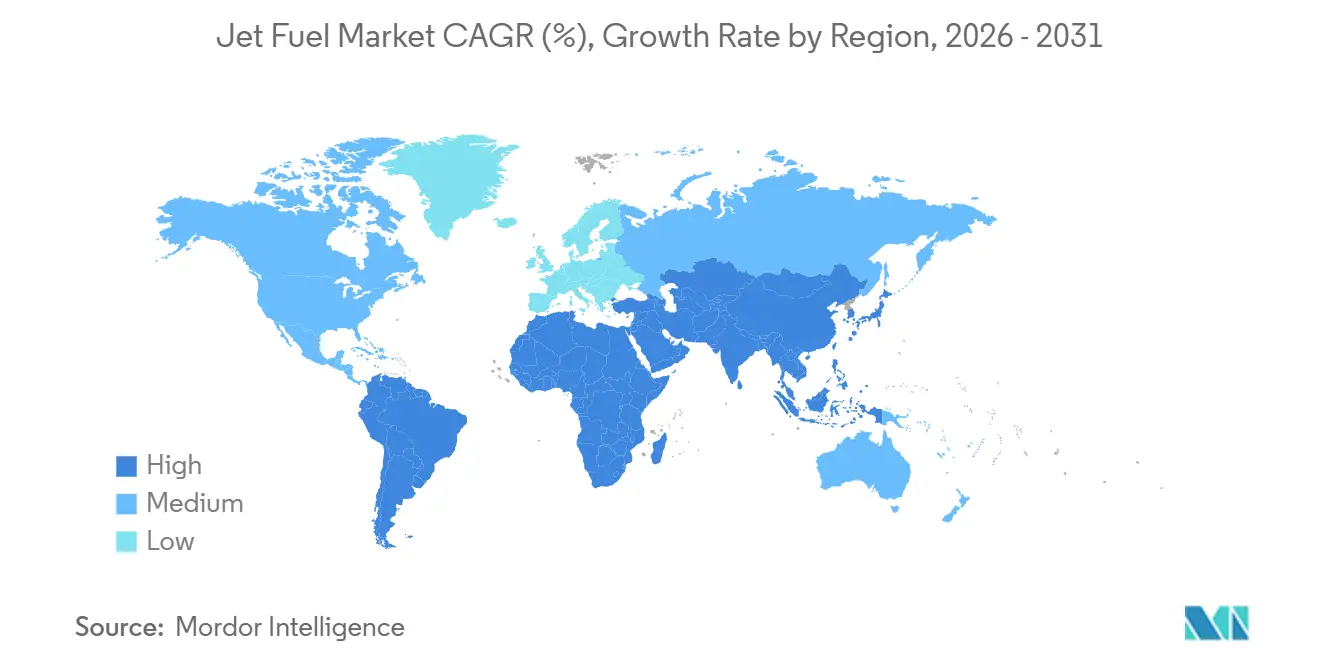

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

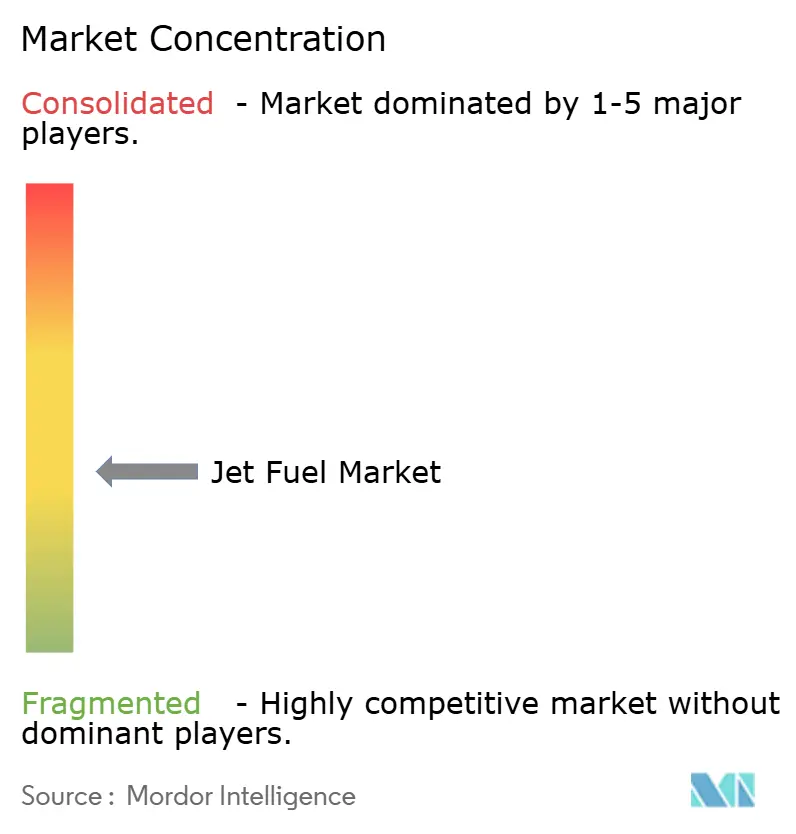

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du carburant aviation par Mordor Intelligence

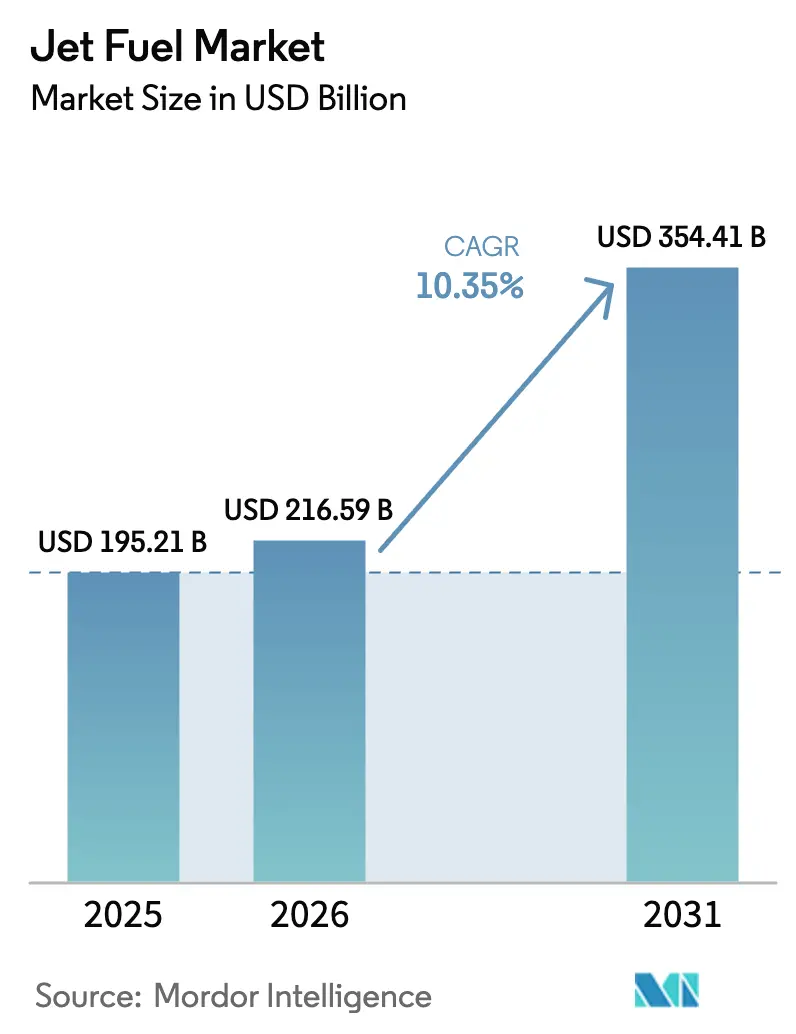

La taille du marché du carburant aviation est projetée à 195,21 milliards USD en 2025, 216,59 milliards USD en 2026, et devrait atteindre 354,41 milliards USD d'ici 2031, avec un TCAC de 10,35 % de 2026 à 2031.

La reprise accélérée de la capacité en sièges en Asie-Pacifique, les livraisons soutenues d'avions-cargos gros-porteurs sur les liaisons transpacifiques, et les mandats réglementaires imposant l'incorporation de carburant aviation durable (SAF) dans le kérosène conventionnel soutiennent collectivement cette expansion du marché du carburant aviation. Des taux de remplissage passagers record en janvier 2025 ont poussé les compagnies aériennes à monter en gamme de flotte plutôt qu'à plafonner le trafic, augmentant l'avitaillement en carburant par vol, même si les aéronefs de nouvelle génération promettent une consommation moindre par siège. Parallèlement, le règlement ReFuelEU Aviation de l'Union européenne oblige les transporteurs à utiliser des mélanges de SAF dont la densité énergétique est légèrement inférieure, de sorte que le volume total de litres demandés augmente malgré les gains d'efficacité. Les majors intégrés qui contrôlent les raffineries, les pipelines et les droits d'accès aux réseaux hydrants aéroportuaires bénéficient d'une résilience des marges, car les compagnies aériennes recherchent des contrats uniques couvrant à la fois le SAF et le Jet A-1, tandis que des producteurs spécialisés tels que Neste et LanzaJet captent des primes dans le créneau naissant du SAF.

Points clés du rapport

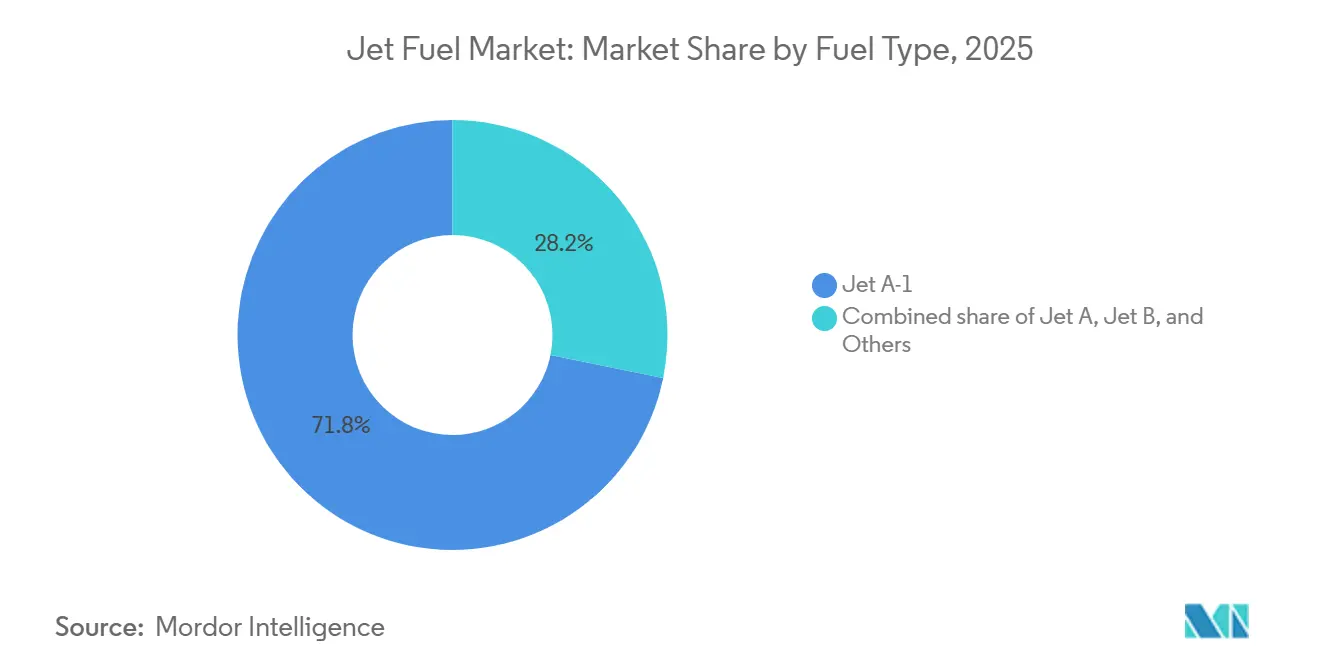

- Par type de carburant, le Jet A-1 détenait 71,8 % de la part de marché du carburant aviation en 2025 ; la catégorie « Autres », portée par le SAF, devrait progresser à un TCAC de 17,4 % jusqu'en 2031.

- Par application, l'aviation commerciale représentait 78,3 % de la taille du marché du carburant aviation en 2025 et progresse à un TCAC de 11,1 % jusqu'en 2031.

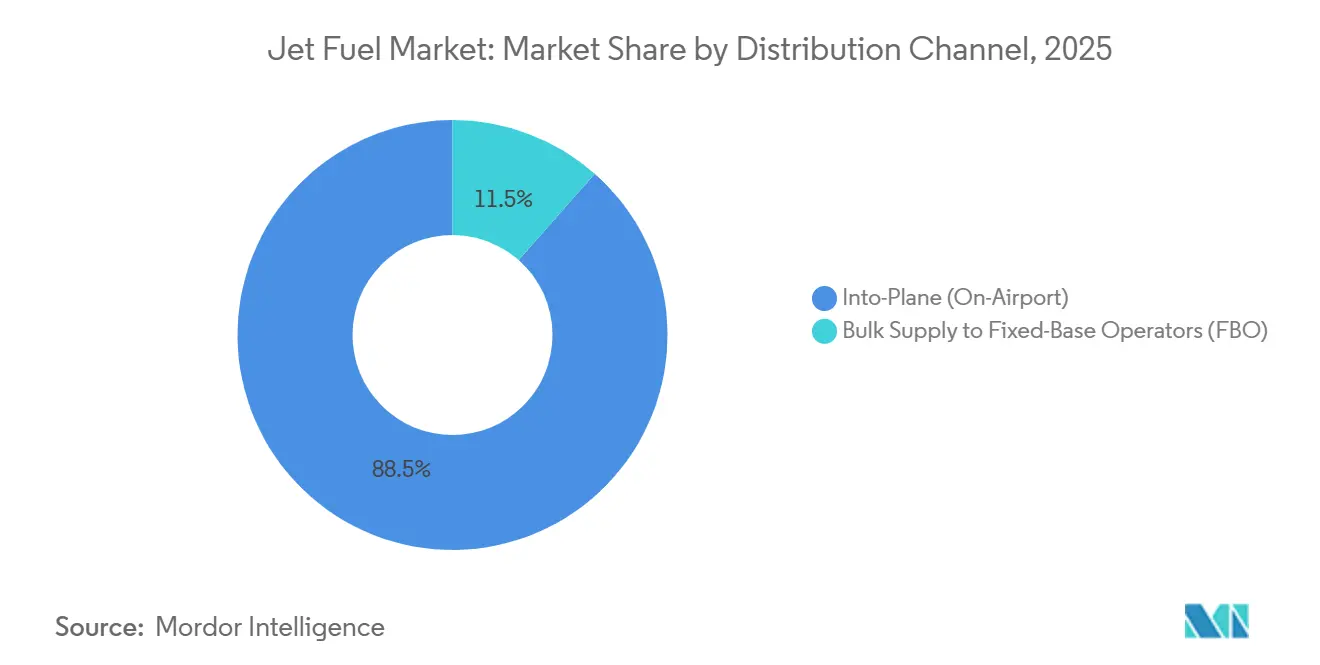

- Par canal de distribution, l'avitaillement direct a capté 88,5 % de la part de marché du carburant aviation en 2025, tandis que l'approvisionnement en vrac auprès des exploitants d'aérodromes affiche un TCAC plus faible de 8,9 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 36,9 % de la part de marché mondiale du carburant aviation en 2025 et devrait croître à un TCAC de 11,7 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du carburant aviation

Analyse de l'impact des moteurs de croissance*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rebond post-COVID des taux de remplissage stimulant la demande de Jet A en Asie | +2.1% | Asie-Pacifique en cœur de cible, avec des retombées sur les hubs du Moyen-Orient | Court terme (≤ 2 ans) |

| Expansion des compagnies aériennes à bas coûts en Afrique et en ASEAN | +1.8% | ASEAN, Afrique subsaharienne, Inde | Moyen terme (2 à 4 ans) |

| Hausse des commandes d'avions-cargos gros-porteurs sur les liaisons transpacifiques | +1.3% | Amérique du Nord, Asie-Pacifique (Chine, Japon, Corée du Sud) | Moyen terme (2 à 4 ans) |

| Construction de capacités dans les méga-hubs et investissements dans les réserves de carburant au Moyen-Orient | +1.0% | Moyen-Orient (Émirats arabes unis, Qatar, Arabie saoudite), trafic de correspondance vers l'Asie et l'Europe | Long terme (≥ 4 ans) |

| Grands exercices aériens américains et de l'OTAN stimulant les prélèvements de JP-8 | +0.7% | Amérique du Nord, Europe (États membres de l'OTAN) | Court terme (≤ 2 ans) |

| Mandat de mélange SAF à 2 % de l'UE augmentant les volumes de pool via la perte de densité | +0.9% | Europe (UE-27), avec des retombées sur le Royaume-Uni et la Suisse | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Rebond post-COVID des taux de remplissage stimulant la demande de Jet A en Asie

Les taux de remplissage passagers en Asie-Pacifique ont atteint en moyenne 82,1 % en janvier 2025, un niveau qui a obligé les transporteurs à augmenter la fréquence des vols et à déployer des appareils bimoteurs à fuselage large, stimulant ainsi la demande du marché du carburant aviation.[1]Association internationale du transport aérien, « Analyse du marché passagers aérien », iata.org Le réseau domestique chinois a retrouvé 95 % de sa capacité de 2019 à mi-2025, mais les fréquences long-courriers internationales sont restées 15 à 20 % en dessous des normes prépandémiques, créant une demande latente que les compagnies aériennes espèrent libérer une fois que le traitement des visas sera pleinement normalisé en 2026.[2]Conseil international des aéroports, « Rapport mondial sur le trafic aéroportuaire », aci.aero La croissance du trafic passagers en Inde sur douze mois de 14,2 % jusqu'en mars 2025, portée par la commande record d'IndiGo pour 500 appareils de la famille Airbus A320neo, consolide l'Asie du Sud comme moteur de croissance structurel pour le marché du carburant aviation. Les compagnies aériennes à bas coûts de l'ASEAN ont ajouté 87 aéronefs en 2024 avec des configurations haute densité qui intensifient l'avitaillement en carburant par rotation dans les hubs principaux. Le trafic passagers régional est désormais projeté à un TCAC de 6,3 % jusqu'en 2028, dépassant la moyenne mondiale et assurant une hausse à deux chiffres de la consommation de kérosène aviation en Inde, au Bangladesh et au Sri Lanka.

Expansion des compagnies aériennes à bas coûts en Afrique et en ASEAN

Les opérateurs à bas coûts d'Afrique subsaharienne et d'Asie du Sud-Est reproduisent le modèle point à point sur type unique de Southwest Airlines, mais se heurtent à une infrastructure de carburant naissante. La filiale à bas coûts d'Ethiopian Airlines a déployé quatre Boeing 737-800 en 2024 vers des aéroports secondaires d'Afrique de l'Est dépourvus de systèmes hydrants robustes, imposant des ravitaillements par camion-citerne qui gonflent les coûts de 10 à 15 %. Le lancement par VietJet de 12 nouvelles routes transfrontalières en 2024 dans le cadre du ciel ouvert de l'ASEAN provoque des pénuries épisodiques de carburant, là où un seul fournisseur d'avitaillement direct opère. Boeing prévoit que l'Asie du Sud-Est aura besoin de 4 720 nouveaux aéronefs d'ici 2043, soutenant une croissance durable pour le marché du carburant aviation. Cependant, au Myanmar, au Laos et au Cambodge, les capacités de stockage limitées contraignent les transporteurs à transporter du carburant par avion depuis des raffineries côtières, comprimant la marge de sécurité du modèle à bas coûts.

Hausse des commandes d'avions-cargos gros-porteurs sur les liaisons transpacifiques

Boeing a livré 70 avions-cargos de production en 2024, et la demande pour le 777-8F et l'Airbus A350F perdure à mesure que le commerce électronique remodèle la logistique mondiale. Les flottes de FedEx et UPS dépassent déjà 220 avions-cargos dédiés chacune, et les nouveaux modèles bimoteurs consomment 15 à 20 % de moins par tonne-kilomètre, mais nécessitent des avitaillements unitaires plus importants en raison de leur rayon d'action étendu. SF Airlines et Cargolux ont rempli leurs carnets de commandes pour 34 Boeing 777-8F capables d'assurer des liaisons directes Shanghai–Los Angeles consommant jusqu'à 100 t de Jet A-1 par trajet. Les données de l'IATA de janvier 2025 ont montré des tonnes-kilomètres de fret en hausse de 8,3 % en glissement annuel, avec 65 % du fret mondial originaire ou à destination de l'Asie-Pacifique et de l'Amérique du Nord. Les hubs de fret d'Anchorage, Memphis, Louisville et Hong Kong s'assurent ainsi des volumes durables pour le marché du carburant aviation.

Construction de capacités dans les méga-hubs et investissements dans les réserves de carburant au Moyen-Orient

L'aéroport international de Dubaï a traité 44,9 millions de voyageurs au premier semestre 2024, la flotte de 260 gros-porteurs d'Emirates ayant avitaillé plus de 2 millions de tonnes de carburant à l'aéroport, le classant comme le plus grand client unique au monde. Qatar Jet Fuel Company a ajouté 50 millions de litres de stockage souterrain à l'aéroport international Hamad, permettant l'avitaillement simultané de 12 Airbus A350-1000 sans chute de pression. Saudi Aramco et Saudia ont investi 150 millions USD dans un terminal de mélange SAF visant des mélanges à 5 % d'ici 2028, positionnant Djeddah comme nœud de réexportation vers les transporteurs africains et sud-asiatiques. Ces expansions garantissent la pression des hydrants et les stocks, soutenant une croissance à deux chiffres des volumes qui bénéficie au marché du carburant aviation.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Surcharges sur les billets de la phase IV du SEQE-UE limitant les voyages d'agrément | -1.4% | Europe (UE-27, Royaume-Uni, Suisse, Norvège) | Court terme (≤ 2 ans) |

| Renouvellement de la flotte vers des aéronefs économes en carburant réduisant la consommation par vol | -1.9% | Mondial, avec l'adoption la plus rapide en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prime élevée du SAF comprimant la couverture des compagnies aériennes et l'avitaillement en carburant | -0.8% | Europe, Amérique du Nord (Californie, Washington), émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénurie de brut riche en aromatiques réduisant le rendement en carburant aviation sur la côte du Golfe américain | -0.6% | Amérique du Nord (complexe de raffinage de la côte du Golfe américain) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Surcharges sur les billets de la phase IV du SEQE-UE limitant les voyages d'agrément

La phase IV du Système d'échange de quotas d'émission de l'Union européenne a porté les prix du carbone au-dessus de 80 EUR/t et supprimé les quotas gratuits pour les vols intra-UE, augmentant les coûts par secteur de 700 à 880 EUR sur une liaison Londres-Barcelone en A320neo.[3]Commission européenne, « Lignes directrices de la phase IV du SEQE-UE », ec.europa.eu Des compagnies aériennes telles que Ryanair et easyJet ont ajouté des surcharges de 5 à 12 EUR, et easyJet a signalé une baisse de 4,3 % des réservations de loisirs sur les liaisons de moins de 1 000 km au troisième trimestre 2024. L'IATA prévoit une baisse annuelle de 2 à 3 % des passagers-kilomètres intra-européens jusqu'en 2027, freinant les volumes du marché du carburant aviation sur les routes sensibles aux prix.

Renouvellement de la flotte vers des aéronefs économes en carburant réduisant la consommation par vol

L'Airbus A320neo économise 20 % de carburant par siège par rapport à l'A320ceo, et le Boeing 737 MAX réduit de 14 à 20 % la consommation par rapport au 737NG, découplant la croissance du trafic de la consommation.[4]Airbus, « Caractéristiques des aéronefs de la famille A320 », airbus.com Le déploiement par United Airlines de 50 appareils MAX 9 en 2024 a réduit la consommation de carburant domestique de 3,2 % malgré une hausse de 5 % des sièges-miles. Les cycles de renouvellement de flotte impliquent que 40 % des 28 000 aéronefs actuels seront remplacés d'ici 2035, freinant le marché du carburant aviation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : les mandats SAF accélèrent la croissance de la catégorie « Autres »

Le Jet A-1 a conservé 71,8 % du volume 2025 grâce à la standardisation mondiale hors Amérique du Nord, tandis que le Jet A domine l'avitaillement domestique américain car son point de congélation, assoupli à −40 °C, convient aux opérations sur des liaisons plus courtes. La taille du marché du carburant aviation pour la catégorie « Autres », comprenant le TS-1, le Jet B et le SAF, devrait progresser à un TCAC de 17,4 %, le plus rapide parmi les classes de carburant, portée par des objectifs SAF contraignants dans l'UE, au Royaume-Uni et en Californie. L'expansion de 1,3 million de tonnes de Neste à Rotterdam et la ligne Freedom Pines de 10 millions de gallons de LanzaJet illustrent l'intensité capitalistique nécessaire pour approvisionner les volumes mandatés.

La croissance de la part de marché au sein du secteur du carburant aviation reste contrainte par la rareté des matières premières ; les huiles de cuisson usagées, le suif et les flux de déchets municipaux ne peuvent pas encore atteindre les seuils de plusieurs millions de tonnes envisagés par les régulateurs. Le Jet B est relégué aux marchés de grand froid et fait face à une mise à la retraite accélérée à mesure que les opérateurs canadiens de brousse modernisent leurs flottes. Le TS-1 russe continue d'être utilisé en service domestique, mais les sanctions bloquent les mises à niveau technologiques, limitant la flexibilité des raffineries. Le mécanisme de crédits d'émissions du CORSIA devrait néanmoins attirer 5 à 8 millions de tonnes supplémentaires de SAF en circulation d'ici 2030, garantissant que l'agrégat « Autres » capte des gains de part de marché du carburant aviation disproportionnés.

Par application : dominance commerciale face à la résilience de la défense

Les compagnies aériennes commerciales représentaient 78,3 % de la consommation 2025 et maintiendront un TCAC de 11,1 % à mesure que les compagnies à bas coûts d'Asie-Pacifique et les connecteurs du Moyen-Orient augmentent leurs capacités. Des taux de remplissage record de 82,1 % suggèrent que les compagnies aériennes doivent ajouter des fréquences ou des aéronefs plus grands, deux scénarios qui stimulent la demande du marché du carburant aviation. L'aviation de défense, représentant environ 15 % de la demande, croît à un rythme plus stable de 7 à 8 % ; l'Armée de l'air américaine seule a consommé 85 millions de barils au cours de l'exercice 2024, à mesure que l'adoption du F-35A s'élargit.

La tranche de 7 % de l'aviation générale dans le marché du carburant aviation bénéficie d'une croissance de la demande de propriété fractionnée de 12 à 15 % des heures de vol en 2024, mais ses émissions disproportionnées par passager attirent l'attention réglementaire. La FAA a signalé une adoption croissante d'aéronefs d'entraînement au vol à moteur diesel brûlant du Jet A, augmentant progressivement la demande du segment de 2 à 3 % par an. Les contrats logistiques militaires, souvent indexés sur le Brent plus différentiel, fournissent un plancher de consommation lorsque les volumes commerciaux fléchissent, soulignant l'effet équilibrant du mix d'applications sur le secteur du carburant aviation.

Par canal de distribution : l'infrastructure hydrant consolide la part de l'avitaillement direct

L'avitaillement direct a fourni 88,5 % du volume mondial en 2025 et devrait progresser à un TCAC de 11,0 % durant 2026-2031, reflétant la reprise du trafic dans les aéroports hubs et la préférence des compagnies aériennes pour les rotations rapides basées sur les hydrants. Dubaï, Changi et Heathrow distribuent chacun 5 à 8 millions de tonnes par an via des pipelines dédiés, éliminant le risque de contamination par camion et soutenant les grands contrats du marché du carburant aviation. Le contrat annuel de 6 milliards USD d'Emirates à Dubaï illustre l'approvisionnement oligopolistique dans les méga-hubs, où Shell, BP et ExxonMobil gèrent des coentreprises qui intègrent des options SAF.

L'approvisionnement en vrac auprès des exploitants d'aérodromes détient 11,5 % de part, concentré dans les aéroports secondaires où le trafic ne justifie pas les hydrants. Signature Flight Support et Atlantic Aviation gèrent plus de 200 sites américains mais appliquent des majorations de 5 à 10 centimes par gallon, car la rotation des stocks est plus lente. La migration des jets régionaux des ERJ-145 de 50 sièges vers les E175 de 76 sièges a transféré 15 à 20 % des anciens volumes des exploitants d'aérodromes vers les réseaux hydrants des hubs, renforçant la domination de l'avitaillement direct au sein du marché du carburant aviation.

Analyse géographique

L'Asie-Pacifique représentait 36,9 % de la demande 2025 et est en passe d'atteindre un TCAC de 11,7 % jusqu'en 2031, le plus rapide au monde. La reprise domestique de la Chine à 95 % des niveaux de passagers de 2019 et la hausse annuelle du trafic indien de 14,2 %, portée par la commande record d'IndiGo pour 500 aéronefs, ancrent l'élan régional. Le ciel ouvert de l'ASEAN permet à VietJet et AirAsia d'ajouter 19 nouveaux secteurs transfrontaliers en 2024, concentrant l'avitaillement en carburant là où des fournisseurs uniques contrôlent les hydrants, stimulant les marges régionales du marché du carburant aviation. L'objectif japonais de 10 % de mélange SAF d'ici 2030 stimule les investissements d'Idemitsu Kosan et d'ENEOS dans la conversion de déchets en carburant aviation, positionnant le pays pour d'éventuelles exportations vers la Corée du Sud et Taïwan.

L'Amérique du Nord détenait environ 28 % de part en 2025 et croît à un TCAC de 9,2 % jusqu'en 2031. La consommation américaine de 1,7 à 1,8 million de barils par jour bénéficie du rebond transatlantique ; United et Delta ont chacune enregistré une croissance de 18 à 22 % en glissement annuel des sièges-kilomètres internationaux au quatrième trimestre 2024. Le modèle centré sur les hubs du Canada à Toronto Pearson et Vancouver stimule l'avitaillement, tandis que la commande d'Air Canada pour 18 Boeing 787-10 réduit la consommation par trajet de 20 à 25 % par rapport aux 767 en cours de retrait. La hausse annuelle de 10 à 12 % du Mexique est liée aux flux de passagers liés à la délocalisation de proximité, bien que le faible investissement de Pemex dans les raffineries force une dépendance aux importations qui resserre l'approvisionnement du marché du carburant aviation.

L'Europe a contribué à 22 % de la demande mondiale en 2025, progressant à un TCAC plus lent de 8,5 %. Les surcharges du SEQE-UE et la substitution par le train sur les courtes distances tempèrent la croissance, mais l'avitaillement supplémentaire lié aux mandats SAF compense en partie la perte de volume. Heathrow, Charles de Gaulle et Francfort ont combiné 12 millions de tonnes en 2024 via des pipelines intégrés exploités par Shell, BP, TotalEnergies et ExxonMobil. Les suppléments carbone de Ryanair et easyJet ont réduit les réservations de loisirs de 4,3 % sur les liaisons de moins de 1 000 km, et la Russie reste plafonnée aux niveaux de 2019 en raison des sanctions.

Le Moyen-Orient et l'Afrique représentent 14 % de la demande en 2025. Les 44,9 millions de passagers de l'aéroport international de Dubaï au premier semestre 2024 et l'avitaillement annuel de 2 millions de tonnes d'Emirates témoignent d'une force durable des hubs. L'extension de stockage de 50 millions de litres de Qatar Jet Fuel sécurise l'avitaillement simultané des A350, tandis que l'objectif de 5 % de SAF de Saudi Aramco d'ici 2028 vise des opportunités de réexportation. Les lancements de routes d'Ethiopian Airlines vers Lusaka et Dar es Salaam mettent en évidence les lacunes infrastructurelles d'Afrique subsaharienne où l'approvisionnement par camion ajoute 10 à 15 % aux coûts, mais un TCAC de 9,5 % jusqu'en 2031 maintient le marché du carburant aviation attractif. La part de 6 % de l'Amérique du Sud se concentre à São Paulo Guarulhos et Rio Galeão, alimentée par les pipelines de Petrobras Distribuidora mais contrainte par un renouvellement de flotte plus lent.

Paysage concurrentiel

Le marché du carburant aviation est modérément concentré : Shell, BP, ExxonMobil, Chevron et TotalEnergies contrôlent collectivement près de 40 % du volume d'avitaillement direct dans les 50 aéroports les plus fréquentés, mais aucun ne dépasse 12 % de part mondiale. Les droits d'accès aux hydrants, à forte intensité capitalistique, et les contrats compagnies aériennes de 5 à 10 ans érigent des barrières, mais les majors intégrés font face à des spreads de marges qui se réduisent lorsque les fluctuations du brut compriment les marges de raffinage. L'intégration verticale permet à ces entreprises de proposer des tarifs à différentiel fixe, des compensations carbone et des mélanges SAF dans des factures uniques que les compagnies aériennes privilégient pour la transparence des coûts.

Les fournisseurs secondaires comme Vitol Aviation et World Fuel Services tirent parti de leur agilité commerciale mais manquent d'actifs en amont, limitant leur capacité à couvrir la volatilité des prix intégrée dans les primes SAF. L'échelle de Rotterdam de Neste et la licence modulaire alcool-vers-carburant aviation de LanzaJet prouvent que des spécialistes agiles peuvent monétiser des niches vertes, mais les majors approchent avec prudence. Les compagnies pétrolières nationales, Sinopec, PetroChina et Indian Oil, modernisent leurs hydrocraqueurs pour un co-traitement renouvelable de 5 à 10 %, sacrifiant le rendement mais évitant les investissements en greenfield.

Les avancées technologiques s'accélèrent : le système de traçabilité blockchain FuelAssure de Shell a remporté un contrat exclusif de 10 ans et 12 milliards USD à Singapore Changi en certifiant la provenance du carburant de bout en bout, un argument de vente pour les compagnies aériennes soumises à des audits ESG de plus en plus stricts. Les spécifications nationales divergentes — le plafond de soufre du TS-1 russe, les limites en aromatiques du Japon — empêchent une pleine marchandisation et maintiennent des différentiels de prix régionaux que des traders agiles exploitent pour arbitrer le marché du carburant aviation.

Leaders du secteur du carburant aviation

Shell PLC

Exxon Mobil Corporation

BP PLC

Chevron Corporation

TotalEnergies SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Dans une étape majeure vers la durabilité, DHL Express a conclu un accord pivot avec Phillips 66, un important fournisseur américain intégré d'énergie en aval et producteur de carburant aviation durable (SAF).

- Juillet 2025 : Saneg, une entreprise privée qui a acquis la raffinerie de pétrole de Fergana en 2022 pour 100 millions USD, a annoncé la nouvelle activité de la raffinerie dans la production de carburant aviation Jet A-1. En utilisant un composant de kérosène synthétique provenant de l'usine GTL d'Ouzbékistan, la raffinerie a commencé la production en série de carburant Jet A-1.

- Juin 2025 : Twelve, une entreprise pionnière dans la transformation du carbone, a dévoilé sa campagne de marque « Fuel for the Long Haul™ ». Cette initiative met en avant une technologie de rupture inédite dans le secteur et marque le lancement commercial du carburant aviation durable E-Jet (SAF).

- Janvier 2025 : Jet Aviation a conclu un accord avec World Fuel Services pour livrer du carburant aviation durable (SAF) sur son site de Bâle en Suisse. Avec cette initiative, Bâle devient le 12e site de Jet Aviation dans le monde à proposer du SAF sur site.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché du carburant aviation couvre toute vente de carburant turbine de grade kérosène répondant aux spécifications Jet A, Jet A-1, Jet B ou carburant d'aviation durable certifié (SAF), livré aux aéronefs commerciaux, de défense et d'aviation générale dans le monde entier. Notre chaîne de valeur commence à la sortie de la raffinerie, retrace le transport en vrac, le stockage et la livraison à bord, et se termine au prix payé par l'exploitant de l'aéronef.

Les exclusions du périmètre comprennent l'essence aviation pour moteurs à pistons, les carburants turbine marins ou stationnaires, les instruments de crédit carbone et le matériel de gestion du carburant embarqué, qui ne font pas partie de cette étude.

Aperçu de la segmentation

- Par type de carburant

- Jet A

- Jet A-1

- Jet B

- Autres [TS-1, carburant aviation durable (SAF)]

- Par application

- Aviation commerciale

- Aviation de défense

- Aviation générale

- Par canal de distribution

- Avitaillement direct (sur aéroport)

- Approvisionnement en vrac auprès des exploitants d'aérodromes

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous commençons par collecter des données factuelles de référence auprès de sources ouvertes de premier rang telles que les données passagers-kilomètres de l'IATA, les prévisions de trafic de l'OACI, les tableaux de rendement des raffineries de l'U.S. EIA, les mouvements de vols d'Eurocontrol, les codes commerciaux du carburant aviation d'UN Comtrade, et les autorités régionales de l'aviation civile. Les rapports 10-K des entreprises, les statistiques des autorités aéroportuaires, les présentations aux investisseurs et les retranscriptions d'appels d'analystes enrichissent le récit, tandis que D&B Hoovers et Dow Jones Factiva (nos bases de données payantes) confirment les données financières des opérateurs et les flux de transactions. Les sources citées illustrent l'étendue de la couverture ; de nombreux autres documents sont examinés pour recouper les chiffres et résoudre les divergences.

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés avec des acheteurs de carburant pour compagnies aériennes, de grands raffineurs, des prestataires de services de livraison à bord et des régulateurs de l'aviation en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces échanges permettent de vérifier les résultats secondaires, de combler les lacunes d'information et de tester la robustesse des hypothèses de prix et de volume avant la triangulation finale.

Dimensionnement du marché et prévisions

Nous utilisons une combinaison d'approches descendante et ascendante. Le modèle reconstitue la demande mondiale à partir des heures de vol, de la consommation moyenne de carburant par siège-kilomètre et des facteurs de charge régionaux, puis l'évalue à l'aide des prix moyens trimestriels au comptant et des contrats à terme. Les résultats sont corroborés par des agrégations ascendantes sélectives des volumes traités en raffinerie, des volumes d'avitaillement aéroportuaire et des prix de vente moyens échantillonnés. Les variables clés comprennent les écarts de craquage brut-kérosène, les taux de renouvellement des flottes, les mandats de mélange SAF, l'élasticité du transport aérien liée au PIB et les tendances régionales d'utilisation des capacités. Les prévisions reposent sur une régression multivariée ancrée aux perspectives de PIB et de trafic passagers, complétée par une analyse de scénarios testant des cas de prix du pétrole élevés et de trafic plus lent. Les lacunes concernant les aéroports de plus petite taille sont comblées par des ratios de pénétration validés issus d'entretiens primaires.

Validation des données et cycle de mise à jour

Des contrôles automatisés de variance signalent les anomalies, qui sont ensuite examinées par un second analyste avant validation. Nos rapports sont actualisés annuellement ; des mises à jour intermédiaires sont déclenchées lorsque des événements tels que des chocs sur les prix du brut ou des changements de politique majeurs modifient substantiellement les hypothèses de référence. Une vérification finale par un analyste garantit que les clients reçoivent la vue la plus à jour.

Pourquoi notre référence sur le carburant aviation est fiable

Les estimations publiées divergent souvent. Ces différences découlent généralement des choix de délimitation du marché, des points de valorisation et de la fréquence de mise à jour. Certains éditeurs fusionnent l'avgas ou les volumes globaux de SAF avec le carburant aviation, d'autres ne valorisent que les ventes à la sortie de la raffinerie, et certains s'appuient sur des multiplicateurs de trafic statiques qui vieillissent rapidement. Le périmètre rigoureux de Mordor, la valorisation au prix livré et l'actualisation annuelle maintiennent notre référence alignée sur les volumes d'avitaillement observables.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 195,21 (2025E) | Mordor Intelligence | - |

| USD 200,21 Md (2024) | Global Consultancy A | Combine l'avgas et le SAF avec le carburant aviation ; applique des ratios de consommation macroéconomiques |

| USD 204,34 Md (2024) | Industry Journal B | Modèle de revenus à la sortie d'usine ; omet les marges de manutention aéroportuaire |

| USD 215,00 Md (2024) | Regional Consultancy C | Rapporte uniquement les ventes en raffinerie ; exclut les majorations de distribution |

La comparaison montre que les chiffres plus élevés apparaissent généralement lorsque d'autres éditeurs élargissent leur périmètre ou excluent les coûts en aval. En ancrant les calculs sur des volumes d'avitaillement observables, des variables transparentes et un cycle de mise à jour documenté, Mordor Intelligence fournit aux décideurs une référence équilibrée et reproductible sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial du carburant aviation en 2026 et quelle croissance est attendue d'ici 2031 ?

La taille du marché du carburant aviation a atteint 216,59 milliards USD en 2026 et devrait s'étendre à 354,41 milliards USD d'ici 2031 avec un TCAC de 10,35 %.

Quelle région mène la croissance de la demande de carburant aviation jusqu'en 2031 ?

L'Asie-Pacifique est en tête, détenant 36,9 % de part en 2025 et progressant à un TCAC de 11,7 % grâce aux rebonds du trafic en Chine, en Inde et dans l'ASEAN.

Quel impact les mandats SAF auront-ils sur les volumes futurs de carburant ?

Les règles de mélange SAF de l'UE, du Royaume-Uni et de la Californie augmentent le total de litres demandés car une densité énergétique plus faible signifie que les compagnies aériennes doivent avitailler davantage de carburant pour la même autonomie.

Comment les renouvellements de flotte affectent-ils la consommation de carburant aviation ?

Les aéronefs de nouvelle génération tels que l'Airbus A320neo et le Boeing 737 MAX réduisent la consommation par siège de 14 à 20 %, compensant une partie de la croissance de la demande tirée par le trafic.

Qui sont les principaux fournisseurs sur le marché du carburant aviation ?

Shell, BP, ExxonMobil, Chevron et TotalEnergies contrôlent collectivement environ 40 % du volume d'avitaillement direct dans les aéroports les plus fréquentés au monde.

Dernière mise à jour de la page le: