Taille et part du marché du carburant d'aviation pour aéronefs commerciaux en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taux de croissance | 14.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du carburant d'aviation pour aéronefs commerciaux en Amérique du Nord par Mordor Intelligence

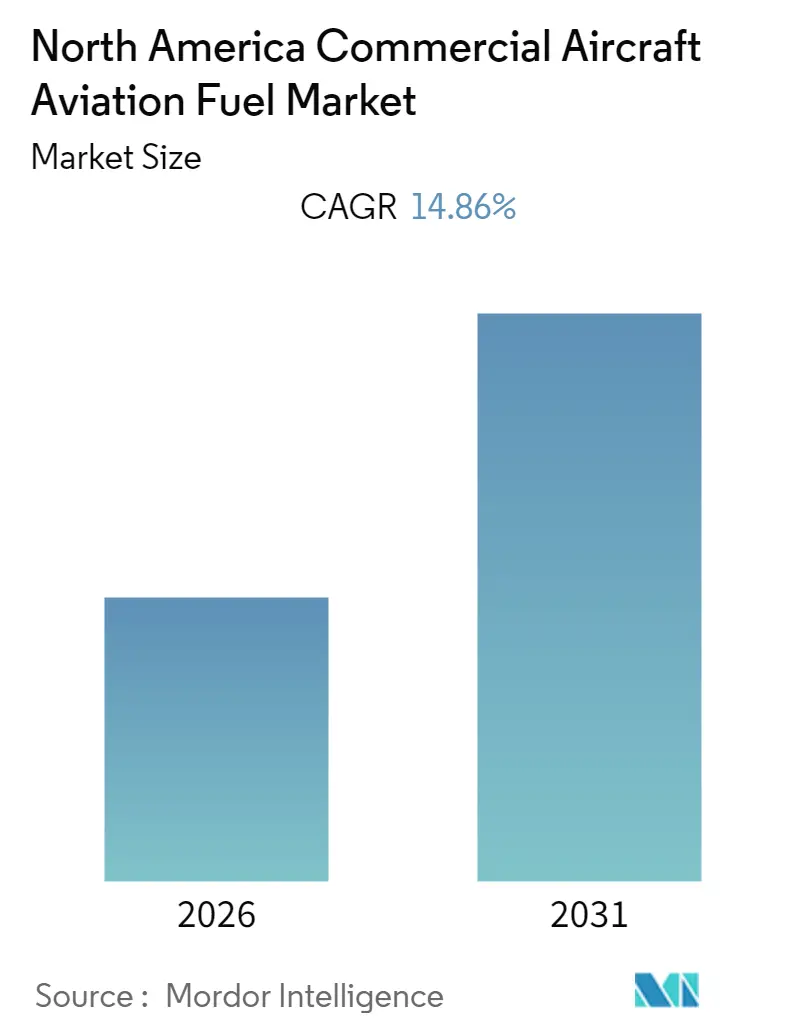

La taille du marché du carburant d'aviation pour aéronefs commerciaux en Amérique du Nord devrait enregistrer un CAGR de 14,86 % au cours de la période de prévision (2026-2031).

Le marché a été négativement impacté par l'épidémie de COVID-19 en raison des confinements régionaux et des restrictions de vols. Actuellement, le marché a retrouvé ses niveaux d'avant la pandémie.

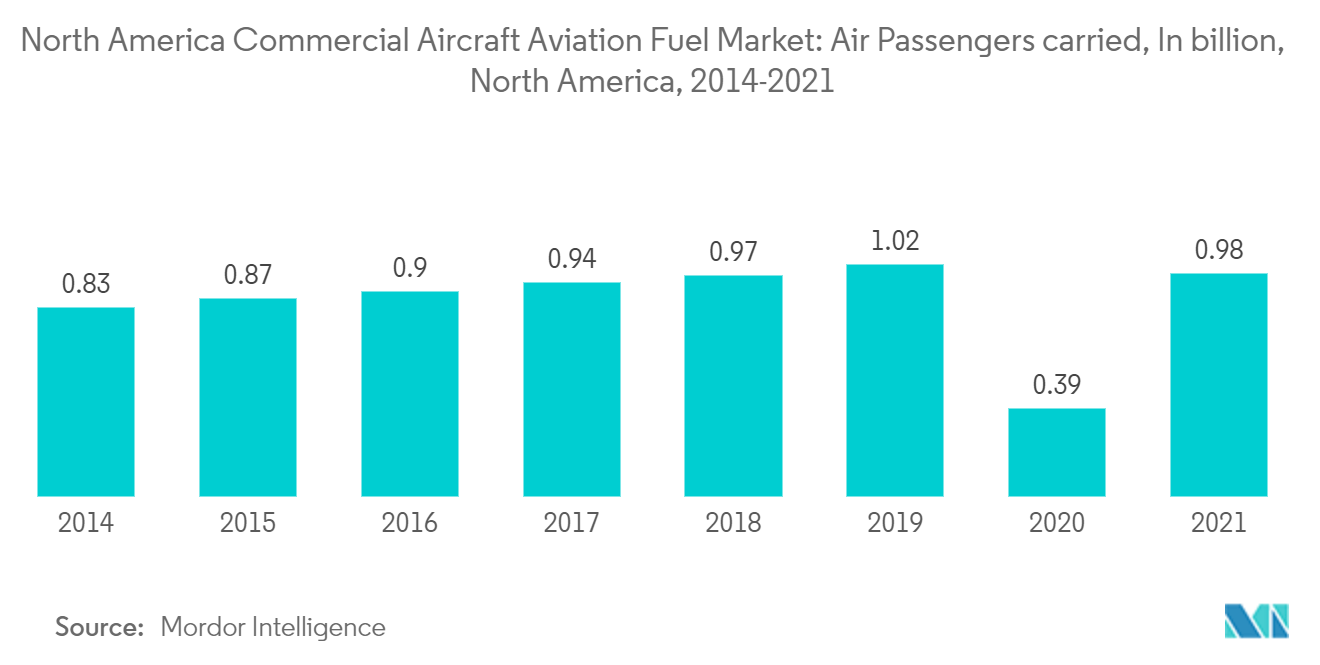

- Des facteurs tels que l'augmentation du trafic de passagers aériens, l'accroissement du nombre de compagnies aériennes à bas coût (LCC) dans la région et la demande croissante de transport de fret aérien devraient stimuler le marché au cours de la période de prévision.

- Cependant, la volatilité des prix du pétrole brut et du carburant pour réacteurs devrait freiner le marché cible.

- L'industrie de l'aviation commerciale vise à accroître l'approvisionnement intérieur en carburant pour réacteurs renouvelable afin de réduire les émissions de carbone. Ainsi, la demande d'alternatives, telles que le carburant d'aviation renouvelable, est en augmentation et devrait offrir une opportunité dans un avenir proche.

- Les États-Unis devraient dominer le marché du carburant d'aviation pour aéronefs commerciaux en Amérique du Nord au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du carburant d'aviation pour aéronefs commerciaux en Amérique du Nord

Le segment du carburant pour turbines à air (ATF) devrait dominer le marché

- Le carburant pour turbines d'aviation (ATF) ou carburant pour réacteurs est un type de carburant d'aviation conçu pour être utilisé dans les aéronefs propulsés par des moteurs à turbine à gaz. Le Jet A1 et le Jet A sont deux grades principaux de carburant d'aviation utilisés dans les aéronefs commerciaux.

- Des facteurs tels que la croissance du trafic de passagers aériens, la conjoncture économique mondiale et l'amélioration de l'efficacité de consommation de carburant des aéronefs influencent la demande de carburant pour réacteurs sur le marché du carburant d'aviation pour aéronefs commerciaux.

- Le Jet A1 devrait rester le carburant d'aviation dominant en termes de consommation, suivi du type Jet A, pour les destinations en dehors des États-Unis. Le Jet A-1 doit avoir un point de congélation de moins 47 °C ou inférieur. Ce carburant contient normalement un additif dissipateur d'électricité statique.

- Le carburant de spécification Jet A est principalement utilisé aux États-Unis et n'est généralement pas disponible en dehors des États-Unis et de quelques aéroports canadiens, tels que Toronto et Vancouver. Le carburant Jet A doit avoir un point de congélation de moins 40 °C ou inférieur et ne contient généralement pas d'additif dissipateur d'électricité statique.

- L'ATJ-SPK (kérosène paraffinique synthétique alcool-carburant) à base d'éthanol de LanzaTech a été rendu éligible à l'utilisation en tant que composant de mélange avec le Jet A standard pour une utilisation par les compagnies aériennes commerciales aux États-Unis. En vertu de la norme ASTM D7566 révisée, l'ATJ-SPK de LanzaTech est éligible à une utilisation jusqu'à 50 % de mélange dans le carburant pour réacteurs conventionnel pour les vols commerciaux.

- Ainsi, ces développements en cours devraient accroître la demande de carburant Jet A (carburant pour turbines à air) au cours de la période de prévision.

- De plus, selon l'IATA, le nombre de passagers voyageant par avion depuis le Canada devrait atteindre 118 millions d'ici 2037. Par conséquent, la demande de carburant pour turbines d'aviation pour les aéronefs commerciaux devrait augmenter dans les années à venir.

Les États-Unis devraient dominer le marché

- L'aviation générale comprenait un total de 440 000 aéronefs généraux volant dans le monde entier (GAMA) en 2021, allant des aéronefs d'entraînement à deux places et des hélicoptères utilitaires aux jets d'affaires intercontinentaux. Plus de 211 000 avions généraux sont basés aux États-Unis, ce qui fait de ce pays le leader du secteur.

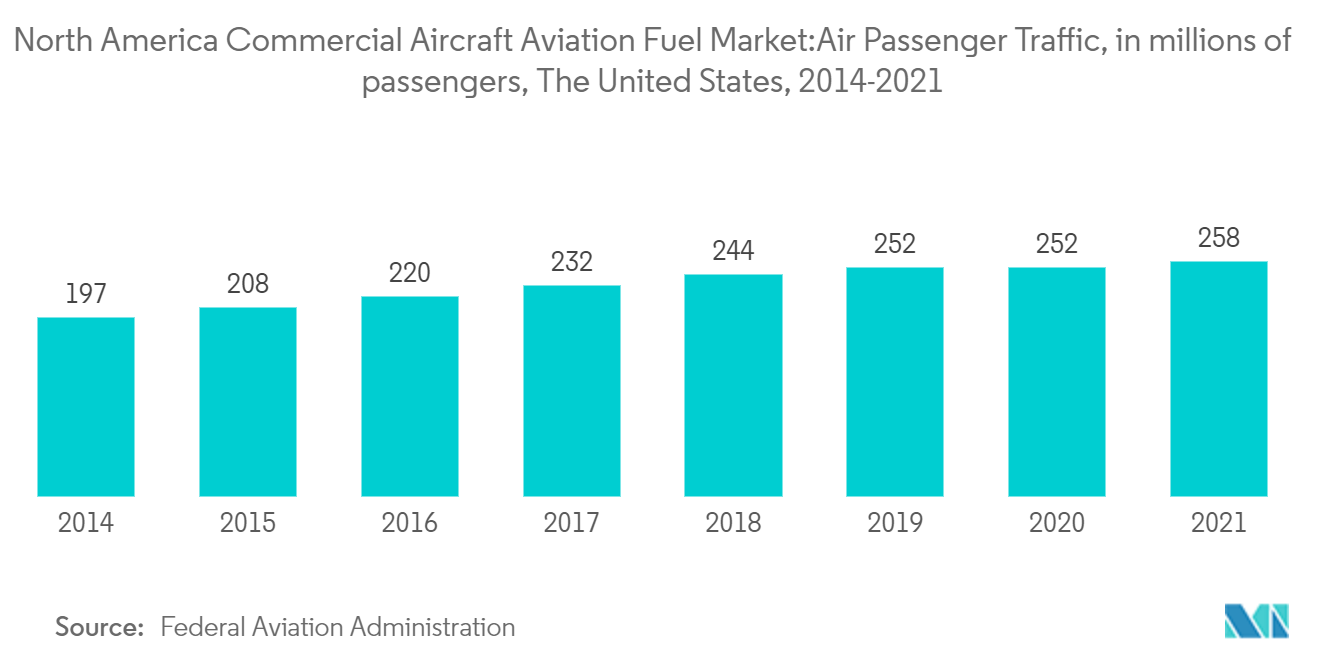

- Selon les Airlines for America (A4A), en 2021, les compagnies aériennes du pays ont transporté 2,5 millions de passagers dans le monde entier chaque jour, ce qui constitue un nombre record de passagers dans l'histoire des compagnies aériennes du pays. De plus, 68 000 tonnes métriques de fret par jour ont été acheminées par les compagnies aériennes du pays en 2020 (A4A).

- Par conséquent, la croissance robuste du volume de voyages aériens et de fret dans le pays a entraîné une demande accrue de carburant d'aviation au cours des dernières années.

- Le transport aérien dans le pays a augmenté à mesure que les tarifs aériens réels ont chuté dans le passé. Par conséquent, la propension accrue des personnes à préférer les voyages aériens intérieurs et internationaux a conduit à une consommation accrue de carburant d'aviation.

- Ainsi, en raison de facteurs tels que le trafic élevé de passagers aériens et de fret, les États-Unis devraient dominer le marché du carburant pour aéronefs commerciaux en Amérique du Nord au cours de la période de prévision.

Paysage concurrentiel

Le marché du carburant d'aviation pour aéronefs commerciaux en Amérique du Nord est modérément fragmenté. Parmi les principaux acteurs du marché (sans ordre particulier) figurent Chevron Corporation, World Fuel Services Corp, Total S.A., Vitol Holding BV et Royal Dutch Shell Plc.

Leaders du secteur du carburant d'aviation pour aéronefs commerciaux en Amérique du Nord

Chevron Corporation

World Fuel Services Corp

Vitol Holding BV

Shell PLC

TotalEnergies SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2022 : Cepsa a signé un accord avec Iberia et Iberia Express pour le développement et la production à grande échelle de carburant d'aviation durable. L'accord prévoit la production de carburant d'aviation durable (SAF) à partir de déchets, d'huiles recyclées et de bioressources végétales de deuxième génération.

- Septembre 2022 : Le Département américain de l'Énergie a publié vendredi un plan détaillant une stratégie gouvernementale globale visant à accroître la production et l'utilisation de carburants d'aviation durables (SAF).

Périmètre du rapport sur le marché du carburant d'aviation pour aéronefs commerciaux en Amérique du Nord

Les carburants d'aviation sont des carburants à base de pétrole ou des mélanges de carburants pétroliers et synthétiques utilisés pour propulser les avions. Ils sont soumis à des réglementations plus strictes que les carburants utilisés à des fins stationnaires, telles que le chauffage et la conduite. Ils contiennent des additifs pour améliorer ou préserver les caractéristiques essentielles à la gestion ou aux performances du carburant.

Le marché du carburant d'aviation commerciale en Amérique du Nord est segmenté par type de carburant et par géographie. Par type de carburant, le marché est segmenté en carburant pour turbines à air, biocarburant d'aviation et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des carburants d'aviation dans les principaux pays de la région. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (milliards USD).

| Carburant pour turbines à air (ATF) |

| Biocarburant d'aviation |

| Autres |

| États-Unis |

| Canada |

| Reste de l'Amérique du Nord |

| Type de carburant | Carburant pour turbines à air (ATF) |

| Biocarburant d'aviation | |

| Autres | |

| Géographie | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du carburant d'aviation pour aéronefs commerciaux en Amérique du Nord ?

Le marché du carburant d'aviation pour aéronefs commerciaux en Amérique du Nord devrait enregistrer un CAGR de 14,86 % au cours de la période de prévision (2026-2031)

Quels sont les principaux acteurs du marché du carburant d'aviation pour aéronefs commerciaux en Amérique du Nord ?

Chevron Corporation, World Fuel Services Corp, Vitol Holding BV, Shell PLC et TotalEnergies SE sont les principales entreprises opérant sur le marché du carburant d'aviation pour aéronefs commerciaux en Amérique du Nord.

Quelles années ce rapport sur le marché du carburant d'aviation pour aéronefs commerciaux en Amérique du Nord couvre-t-il ?

Le rapport couvre la taille historique du marché du carburant d'aviation pour aéronefs commerciaux en Amérique du Nord pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché du carburant d'aviation pour aéronefs commerciaux en Amérique du Nord pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: