Taille et part du marché de la santé animale en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.61 Milliards de dollars |

| Taille du Marché (2026) | 1.69 Milliards de dollars |

| Taille du Marché (2031) | 2.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la santé animale en Italie par Mordor Intelligence

La taille du marché de la santé animale en Italie est estimée à 1,69 milliard USD en 2026, en progression par rapport à la valeur de 2025 de 1,61 milliard USD, avec des projections pour 2031 s'établissant à 2,17 milliards USD, soit une croissance à un TCAC de 5,12 % sur la période 2026-2031. La croissance est alimentée par la hausse du nombre de propriétaires d'animaux de compagnie. Les ménages italiens accueillent 60,2 millions d'animaux de compagnie, accompagnée d'une augmentation régulière des dépenses consacrées aux soins préventifs et d'un environnement réglementaire qui lie explicitement la santé animale aux résultats de santé publique. Les thérapeutiques restent le contributeur de revenus le plus important, mais les diagnostics progressent plus rapidement, portés par les dosages moléculaires et les innovations de point de soins. Les réseaux d'entreprises élargissent leur empreinte, et l'afflux de capitaux stimule les mises à niveau technologiques qui aident les établissements à se conformer au mandat de gestion des antimicrobiens du ministère de la Santé. Le marché de la santé animale en Italie bénéficie également des règles de traçabilité de l'Union européenne qui imposent des tests de bétail plus fréquents, élargissant ainsi la base de revenus des laboratoires. Ces facteurs favorables sont contrebalancés par les pénuries de main-d'œuvre dans la profession et le coût élevé des thérapies avancées, qui pourraient modérer les gains d'accès à court terme. Néanmoins, une forte élasticité de la demande, combinée aux incitations intégrées dans le cadre One Health, soutient des perspectives résilientes pour le marché de la santé animale en Italie jusqu'en 2030.

Principaux enseignements du rapport

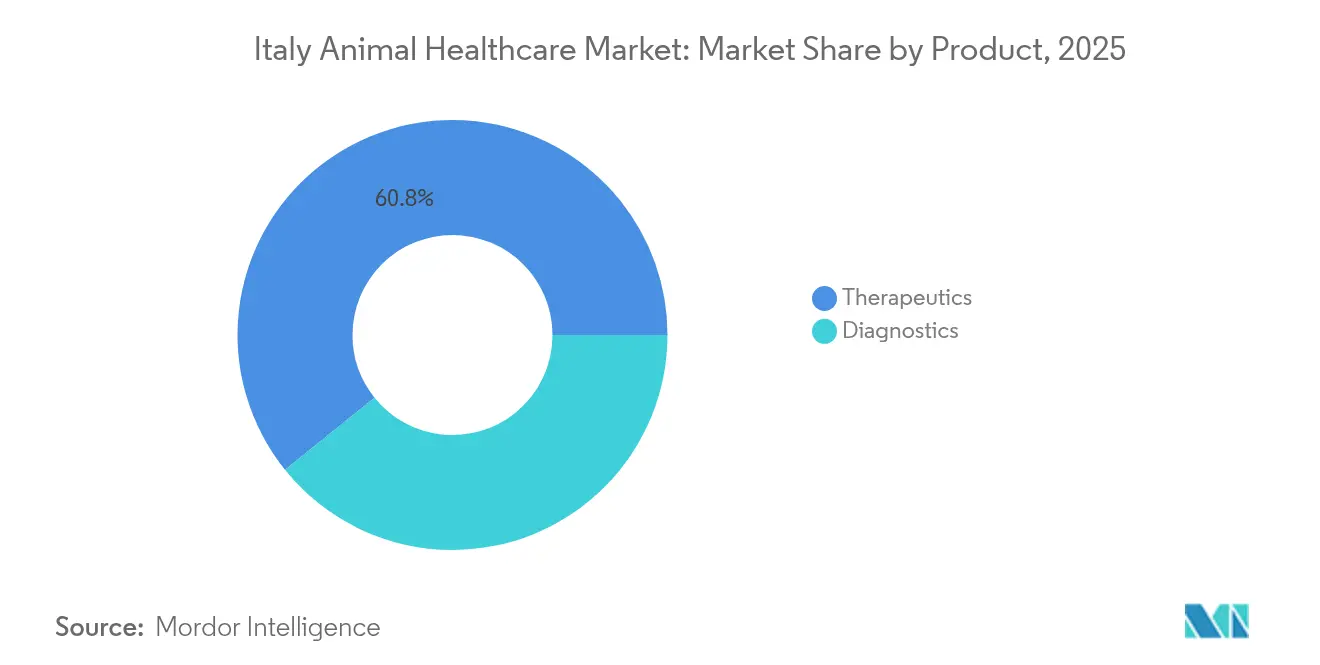

- Par type de produit, les thérapeutiques ont représenté 60,78 % de la part de revenus en 2025, tandis que les diagnostics devraient progresser à un TCAC de 7,29 % jusqu'en 2031.

- Par type d'animal, les chiens et chats ont représenté 47,88 % de la taille du marché de la santé animale en Italie en 2025, tandis que le segment de la volaille devrait se développer à un TCAC de 6,17 % entre 2026 et 2031.

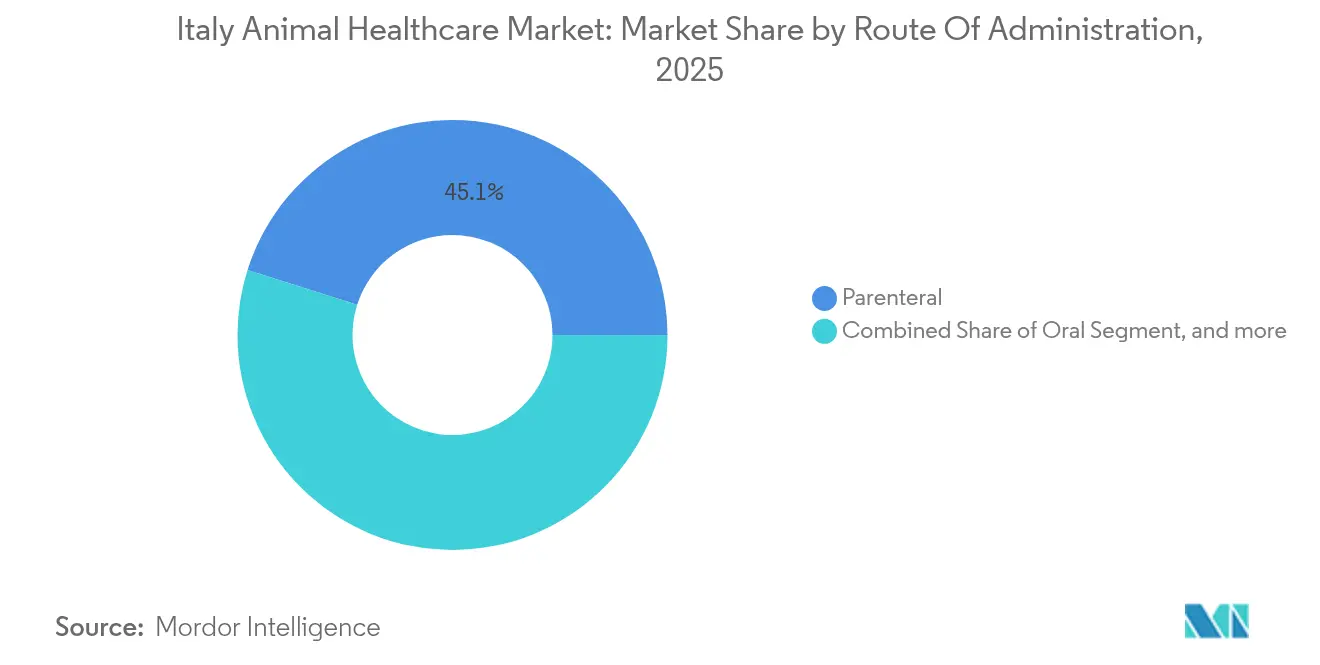

- Par voie d'administration, les produits parentéraux ont détenu 45,12 % de la part du marché de la santé animale en Italie en 2025 ; cependant, les formulations orales progressent à un TCAC de 7,44 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques vétérinaires ont capté 55,21 % de la part de revenus en 2025, tandis que les établissements de point de soins devraient enregistrer un TCAC de 6,31 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la santé animale en Italie

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du volume d'ordonnances et du débit de médicaments | +1.5% | Mondial, le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation de la population gériatrique et de la charge des maladies chroniques | +1.2% | Mondial ; régions à revenus élevés et vieillissant rapidement | Long terme (≥ 4 ans) |

| Renforcement des mandats de sécurité des patients et de réduction des erreurs | +1.0% | Mondial, sous l'impulsion des membres de l'OCDE | Court terme (≤ 2 ans) |

| Évolution vers les pharmacies centralisées et les pharmacies-hubs | +0.8% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Intégration de l'intelligence artificielle pour l'optimisation des stocks | +0.7% | Mondial ; adoption précoce dans les systèmes de santé à forte avance technologique | Long terme (≥ 4 ans) |

| Augmentation de la complexité de la dispensation de médicaments spécialisés | +0.6% | Mondial ; marchés de l'oncologie et des maladies rares | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion de la population d'animaux de compagnie et tendances à l'humanisation

L'économie des soins aux animaux de compagnie en Italie se développe parallèlement à une évolution culturelle qui traite les animaux comme des membres de la famille. Soixante-trois pour cent des propriétaires considèrent la santé de leur animal au même niveau que la santé humaine et consacrent environ 1 000 EUR par an à l'entretien de leur animal de compagnie, dont une part croissante est constituée de consultations vétérinaires[1]RAI News, "Gli italiani e gli animali da compagnia," rai.it. L'amendement constitutionnel reconnaissant les animaux comme des êtres sensibles légitime davantage les services haut de gamme tels que l'oncologie et l'imagerie avancée. Les dépenses en alimentation pour animaux de compagnie ont atteint 2,53 milliards EUR en 2024, renforçant la volonté de payer pour des formules de bien-être plus complètes. Sur le plan démographique, les régions du nord disposent de revenus disponibles plus élevés, ce qui se traduit par des visites en clinique plus fréquentes et une adoption plus précoce de la télésanté. Les milléniaux urbains privilégient également des formules de bien-être par abonnement qui regroupent vaccinations, diagnostics et conseils nutritionnels. Collectivement, ces facteurs augmentent le revenu moyen par consultation et soutiennent la croissance des volumes tant pour les thérapeutiques que pour les diagnostics sur le marché de la santé animale en Italie.

Hausse des dépenses en soins vétérinaires préventifs et adoption de l'assurance

Les soins préventifs représentent désormais une part plus importante du budget des propriétaires, qui apprécient la valeur de prévention des coûts d'une intervention précoce. Environ 32 % des ménages achètent des compléments alimentaires et des produits de bien-être, et les formules de dépistage de routine deviennent la norme dans les cliniques d'entreprise. Bien que la pénétration de l'assurance pour animaux de compagnie soit en retard par rapport au nord de l'Europe, le nombre de contrats a augmenté à deux chiffres au cours de 2024-2025, signalant une demande latente. Les assureurs ont commencé à s'associer à des réseaux de multi-cliniques pour regrouper la couverture avec des bilans annuels, intégrant ainsi diagnostics et vaccinations dans des flux de revenus récurrents. Les éleveurs de bétail investissent également dans des plans de santé des troupeaux qui mettent l'accent sur la biosécurité et le respect des règles de vaccination en réponse aux règles de surveillance des maladies de l'UE[2]Commission européenne, "Plan de contrôle national 2023-2027," europa.eu. Ces évolutions structurelles orientent collectivement le marché de la santé animale en Italie vers un modèle plus préventif, réduisant la saisonnalité et stabilisant les flux de trésorerie des prestataires de services.

Incitations gouvernementales et réglementations favorables en matière de bien-être animal

La directive 2025 du ministère de la Santé appelle à une surveillance nationale de la résistance aux antimicrobiens et renforce le principe One Health qui lie le bien-être animal et humain[3]Ministère de la Santé, "Plan national antimicrobien 2025," salute.gov.it. Les politiques complémentaires comprennent un fonds dédié qui compense les dépenses vétérinaires pour les familles à faibles revenus et des propositions de réduction de la TVA sur les produits critiques de santé animale, qui visent toutes deux à élargir l'accès. Le Plan de contrôle national 2023-2027 impose 15 007 équivalents temps plein pour les inspections de sécurité alimentaire et vétérinaires, augmentant la demande de diagnostics de laboratoire. Les réformes universitaires supprimant les examens d'entrée en médecine vétérinaire, effectives pour l'année académique 2025/2026, visent à atténuer la pénurie de professionnels et à améliorer la couverture des services en zones rurales. Collectivement, ces interventions renforcent la demande structurelle et améliorent la prévisibilité réglementaire, cruciale pour l'investissement sur le marché de la santé animale en Italie.

Avancées technologiques en matière de produits pharmaceutiques vétérinaires et de diagnostics

Les systèmes d'ordonnances électroniques ont réduit les prescriptions d'antimicrobiens à l'hôpital universitaire vétérinaire de Naples de 41,6 % à 36 %, démontrant l'utilité réglementaire de la technologie. Les protocoles de biopsie liquide atteignent désormais une précision diagnostique de 85,7 % en oncologie canine, élargissant le marché adressable pour les tests moléculaires. Les plateformes d'intelligence économique de l'Istituto Zooprofilattico Sperimentale delle Venezie standardisent les protocoles de laboratoire et proposent des tableaux de bord en temps réel sur les tendances des maladies, renforçant la biosécurité. Les outils de précision pour l'élevage — appareils portables, GPS et clôtures virtuelles — aident les bergers des collines de Sardaigne à surveiller la santé des troupeaux, même si l'adoption est freinée par les coûts et les lacunes en matière de connectivité. IDEXX Laboratories soutient le renforcement des capacités en fournissant 90 000 crédits de formation continue par an et en déployant le test rénal Cystatin-B en 2024. La technologie améliore donc le débit diagnostique, l'efficacité opérationnelle et la précision clinique sur l'ensemble du marché de la santé animale en Italie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial en capital élevé et coûts de maintenance | –1.0% | Mondial ; le plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Perturbation des flux de travail et obstacles à la formation du personnel | –0.7% | Mondial ; établissements disposant de ressources limitées en gestion du changement | Moyen terme (2-4 ans) |

| Préoccupations relatives à la sécurité des données et à la confidentialité dans les systèmes connectés | –0.6% | Mondial ; le plus strict dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Ambiguïté réglementaire pour la préparation stérile robotisée | –0.4% | Amérique du Nord et certains États de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de professionnels vétérinaires et lacunes dans les services ruraux

Les effectifs vétérinaires n'ont pas suivi la demande ; 78,5 % des pays européens signalent des pénuries, et l'Italie ne fait pas exception. La disparité de revenus par rapport aux pairs de la médecine humaine décourage les diplômés de la pratique en élevage, tandis que 76 % des nouveaux vétérinaires sont des femmes qui préfèrent souvent les cliniques urbaines offrant un meilleur équilibre entre vie professionnelle et vie privée. Les postes ruraux souffrent d'une infrastructure limitée et de rémunérations plus faibles, entravant la surveillance des maladies dans des régions cruciales pour les chaînes d'approvisionnement en viande et en produits laitiers. La pénurie de main-d'œuvre compromet la préparation aux épidémies, comme en témoigne la réponse plus lente à l'épisode de dermatose nodulaire contagieuse de 2025. L'initiative de réforme universitaire pourrait élargir le vivier de talents, mais la rétention à plus long terme dans les zones mal desservies nécessitera des incitations fiscales et un soutien à la télémédecine pour réduire les disparités géographiques au sein du marché de la santé animale en Italie.

Escalade des coûts des traitements vétérinaires et des produits pharmaceutiques

Les dépenses moyennes de soins pour animaux de compagnie ont atteint 1 000 EUR par animal en 2024, pesant sur le budget des ménages à revenus intermédiaires. La consommation d'antibiotiques vétérinaires a augmenté de 6,3 %, aggravant les coûts liés à la résistance aux antimicrobiens et faisant de l'Italie la juridiction la plus coûteuse d'Europe pour les traitements liés à la résistance. Les biologiques spécialisés et les médicaments d'oncologie sont proposés à des prix élevés, et les investissements obligatoires dans les plateformes d'ordonnances électroniques, les équipements d'imagerie et les mises à niveau de biosécurité alourdissent les frais généraux des cliniques. Les producteurs de bétail font face à des vents contraires similaires, car les additifs alimentaires et les vaccins deviennent plus coûteux dans le cadre de normes de conformité de l'UE plus strictes. Si les chaînes d'entreprises peuvent tirer parti de leur échelle pour négocier de meilleures conditions d'approvisionnement, les cliniques indépendantes pourraient répercuter les coûts, potentiellement en freinant la croissance des volumes dans les segments sensibles aux prix du marché de la santé animale en Italie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : leadership des thérapeutiques au milieu de l'innovation diagnostique

Les thérapeutiques ont généré 60,78 % de la taille du marché de la santé animale en Italie en 2025, reflétant des protocoles de traitement bien établis et un remboursement fiable de la part des éleveurs de bétail. Les vaccins constituent la sous-catégorie phare, portée par les programmes obligatoires d'immunisation de la volaille et des bovins qui atténuent les pertes à l'échelle épidémique lors des événements de grippe aviaire et de dermatose nodulaire contagieuse. Les antiparasitaires bénéficient d'une demande annuelle en raison du climat méditerranéen de l'Italie, propice à la prolifération des vecteurs. Les anti-infectieux restent importants mais font l'objet d'un contrôle réglementaire ; les ventes d'antibiotiques vétérinaires ont chuté de 12,7 % à 585,4 tonnes en 2022 à mesure que les programmes de gestion des antimicrobiens se sont intensifiés. L'attention du marché se tourne vers les additifs alimentaires médicamenteux, les nutraceutiques et les biologiques ciblés qui correspondent aux labels zéro résidu antibiotique privilégiés par les distributeurs.

Les diagnostics, bien que représentant une base plus modeste, affichent un TCAC de 7,29 % jusqu'en 2031. Les dosages immunodiagnostiques dominent les dépistages de routine, tandis que les plateformes moléculaires s'accélèrent en oncologie et dans les panels de maladies génétiques. Les ventes d'imagerie diagnostique bénéficient des rénovations de cliniques d'entreprise dans les villes aisées du nord, où la tomodensitométrie et la radiographie numérique deviennent des équipements standard. Les services de biopsie liquide, avec une sensibilité de 85,7 % dans le cancer canin, ouvrent une demande adjacente pour des tests moléculaires de confirmation. Collectivement, l'expansion rapide des diagnostics ajoute une dimension de tests récurrents qui renforce la fidélisation sur le marché de la santé animale en Italie.

Note: Les parts de marché de tous les segments individuels sont disponibles lors de l'achat du rapport

Par type d'animal : les animaux de compagnie stimulent la croissance malgré les défis de l'élevage

Les chiens et chats ont représenté 47,88 % des revenus de 2025, soutenus par 19 millions d'animaux de compagnie et des dépenses élevées par habitant pour les formules de bien-être. Les propriétaires plus jeunes tendent à se tourner vers des thérapies minimalement invasives, stimulant l'adoption des anticorps monoclonaux pour l'arthrose et des inhibiteurs oraux de JAK pour la dermatite. Les soins dentaires préventifs et les programmes de gestion du poids ajoutent des revenus de services annexes, approfondissant l'engagement entre la clinique et le client.

Le segment de la volaille, progressant à un TCAC de 6,17 %, reflète la production italienne de poulets de chair de 1,3 million de tonnes en 2024, une augmentation de 10 % qui entraîne des calendriers de vaccination élargis. Les règles commerciales strictes de l'UE exigent une certification sans maladie, augmentant les volumes de tests en laboratoire. Le choc sanitaire de 602 200 oiseaux abattus lors de la vague de grippe aviaire de janvier 2025 accélère les investissements en biosécurité. Les porcins, les ruminants et les chevaux restent importants, mais leurs taux de croissance sont plus stables, influencés par les prix des matières premières et la demande ciblée en médecine sportive. Des niches telles que l'aquaculture et les animaux exotiques sont naissantes mais soulignent le champ d'application croissant du marché de la santé animale en Italie.

Par voie d'administration : l'innovation en administration orale remet en question la domination parentérale

Les formulations parentérales ont représenté 45,12 % de la part du marché de la santé animale en Italie en 2025, en raison de la préférence clinique pour les injectables dans les soins aigus et les campagnes de vaccination de masse. Pourtant, les produits oraux progressent à un TCAC de 7,44 % à mesure que les entreprises améliorent la palatabilité et les profils de libération contrôlée. Le Zenrelia d'Elanco, approuvé en août 2025 pour la dermatite allergique canine, illustre ce pivot vers la commodité d'une prise orale quotidienne.

L'administration orale bénéficie également du système d'ordonnances électroniques qui simplifie la logistique des renouvellements et s'aligne sur les tableaux de bord de gestion des antimicrobiens. Les formulations topiques restent stables pour les indications dermatologiques et ectoparasitaires, soutenues par le climat chaud de l'Italie. Les autres voies — patchs transdermiques, implants et inhalables — sont de niche mais en croissance en oncologie et dans la gestion de la douleur chronique. À mesure que l'observance des propriétaires détermine de plus en plus le succès thérapeutique, l'innovation en matière de voie d'administration reste un facteur de différenciation sur le marché de la santé animale en Italie.

Note: Les parts de marché de tous les segments individuels sont disponibles lors de l'achat du rapport

Par utilisateur final : la consolidation hospitalière s'accélère au milieu de l'innovation de point de soins

Les hôpitaux et cliniques vétérinaires ont capté 55,21 % des revenus de 2025, portés par la formation de chaînes et le soutien du capital-investissement. L'investissement de Charme Capital Partners dans Animalia, qui exploite 75 cliniques dans 13 régions, illustre une consolidation qui génère des économies d'achat et des protocoles standardisés. Les acteurs d'entreprise exploitent l'analyse des données pour affiner le mix de services, intégrer des pharmacies et vendre des formules préventives en complément, consolidant davantage leur avance.

Les établissements de point de soins (POC) progressent à un TCAC de 6,31 % grâce aux analyseurs portables, à l'échographie portable et aux archives d'images basées sur le cloud, qui réduisent le délai entre le diagnostic et le traitement. Les laboratoires de référence jouent un rôle essentiel dans les tests moléculaires complexes et la surveillance réglementaire, les instituts régionaux augmentant leur capacité pour atteindre les objectifs de dotation en personnel du Plan de contrôle national. Les centres académiques et de recherche diversifient leurs revenus grâce à la recherche contractuelle et aux programmes de formation continue, partiellement subventionnés par les entreprises de diagnostics. Ensemble, ces dynamiques d'utilisateurs finals façonnent un écosystème de services à plusieurs niveaux qui élargit l'accès et élève la profondeur clinique au sein du marché de la santé animale en Italie.

Paysage concurrentiel

Le marché de la santé animale en Italie présente une concentration modérée mais une consolidation croissante. Les multinationales telles que Zoetis ont enregistré une croissance de 4 % de leurs revenus italiens à 29 millions USD au premier trimestre 2025, portée par la demande d'anticorps monoclonaux et de vaccins pour la volaille. Les champions nationaux tels qu'Animalia exploitent le capital de capital-investissement pour élargir leurs empreintes régionales, standardiser les dossiers de santé électroniques et négocier des contrats d'approvisionnement en médicaments favorables. IVC Evidensia, exploitant plus de 2 500 sites européens, canalise le savoir-faire transfrontalier dans les cliniques italiennes, intensifiant la compétitivité.

Le leadership technologique est devenu un facteur décisif. Les chaînes déployant des modules d'ordonnances électroniques gagnent des avantages de conformité réglementaire et captent des données de prescription qui éclairent les choix du formulaire. Les laboratoires intégrant la biopsie liquide et le séquençage de nouvelle génération se différencient dans la niche de l'oncologie. Les start-ups exploitent les espaces non couverts de la télémédecine rurale et du triage d'imagerie assisté par intelligence artificielle, bien que les modèles de remboursement restent naissants.

Les alliances stratégiques tout au long de la chaîne de valeur se multiplient. Elanco s'est associé à Medgene en février 2025 pour commercialiser un vaccin bovin H5N1, positionnant potentiellement les entreprises pour de futurs mandats de biosécurité de l'élevage. Sur le front des CDMO, la fusion de Doppel Farmaceutici et Mipharm a créé DMX Pharma, renforçant la capacité de fabrication locale, essentielle pour la résilience de la chaîne d'approvisionnement. Ces mouvements élèvent collectivement les barrières à l'entrée et reconfigurent les contours concurrentiels du marché de la santé animale en Italie.

Leaders du secteur de la santé animale en Italie

Elanco Animal Health

MSD Animal Health (Merck & Co.)

Virbac

Zoetis Inc.

Boehringer Ingelheim Animal Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Elanco Animal Health a reçu l'approbation de la Commission européenne pour Zenrelia (ilunocitinib), un inhibiteur oral de JAK à prise quotidienne pour la dermatite allergique canine, avec un lancement dans l'UE prévu au troisième trimestre 2025.

- Juillet 2025 : Charme Capital Partners a finalisé un investissement dans Animalia, le plus grand groupe de cliniques vétérinaires d'Italie, pour financer le déploiement national et les mises à niveau de la plateforme numérique.

- Juin 2025 : Le ministère de l'Université et de la Recherche italien a mis en place un modèle de « semestre ouvert » supprimant les examens d'entrée aux programmes de médecine vétérinaire afin de pallier les pénuries de main-d'œuvre.

- Février 2025 : Trilantic Europe et Alto Partners ont fusionné Doppel Farmaceutici avec Mipharm, formant DMX Pharma, un CDMO dont le chiffre d'affaires devrait atteindre 180 millions EUR.

Portée du rapport sur le marché de la santé animale en Italie

La santé animale peut être définie comme la science associée au diagnostic, au traitement et à la prévention des maladies chez les animaux. Les animaux de compagnie sont des animaux qui peuvent être apprivoisés ou adoptés pour la compagnie ou comme gardiens de maison/bureau, et les animaux de ferme sont des animaux élevés pour la viande et les produits laitiers.

Le marché de la santé animale en Italie est segmenté par produit et type d'animal. Par produit, le marché est segmenté en thérapeutiques et diagnostics. Par type d'animal, le marché est segmenté en chiens et chats, chevaux, ruminants, porcins, volailles et autres types d'animaux. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Thérapeutiques | Vaccins |

| Antiparasitaires | |

| Anti-infectieux | |

| Additifs alimentaires médicamenteux | |

| Autres thérapeutiques | |

| Diagnostics | Tests immunodiagnostiques |

| Diagnostics moléculaires | |

| Imagerie diagnostique | |

| Chimie clinique | |

| Autres diagnostics |

| Chiens et chats |

| Chevaux |

| Ruminants |

| Porcins |

| Volailles |

| Autres types d'animaux |

| Orale |

| Parentérale |

| Topique |

| Autres voies d'administration |

| Hôpitaux et cliniques vétérinaires |

| Laboratoires de référence |

| Établissements de point de soins / tests en interne |

| Centres académiques et de recherche |

| Par produit | Thérapeutiques | Vaccins |

| Antiparasitaires | ||

| Anti-infectieux | ||

| Additifs alimentaires médicamenteux | ||

| Autres thérapeutiques | ||

| Diagnostics | Tests immunodiagnostiques | |

| Diagnostics moléculaires | ||

| Imagerie diagnostique | ||

| Chimie clinique | ||

| Autres diagnostics | ||

| Par type d'animal | Chiens et chats | |

| Chevaux | ||

| Ruminants | ||

| Porcins | ||

| Volailles | ||

| Autres types d'animaux | ||

| Par voie d'administration | Orale | |

| Parentérale | ||

| Topique | ||

| Autres voies d'administration | ||

| Par utilisateur final | Hôpitaux et cliniques vétérinaires | |

| Laboratoires de référence | ||

| Établissements de point de soins / tests en interne | ||

| Centres académiques et de recherche | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la santé animale en Italie en 2031 ?

Le marché devrait atteindre 2,17 milliards USD d'ici 2031, soutenu par un TCAC de 5,12 %.

Quelle catégorie de produits domine actuellement les dépenses ?

Les thérapeutiques sont en tête avec 60,78 % de la part de revenus, portées par les vaccins et les antiparasitaires.

Pourquoi les diagnostics se développent-ils plus rapidement que les thérapeutiques ?

Les dosages moléculaires, les techniques de biopsie liquide et les dispositifs de point de soins réduisent les délais de traitement et améliorent les résultats cliniques, alimentant un TCAC de 7,29 % pour les diagnostics.

Quel segment animal connaît la croissance la plus rapide ?

La volaille progresse à un TCAC de 6,17 % à mesure que les producteurs développent les programmes de biosécurité et de vaccination.

Comment la politique gouvernementale influence-t-elle la demande du marché ?

La directive One Health du ministère de la Santé et les règles de gestion des antimicrobiens imposent une surveillance accrue et incitent aux soins préventifs, augmentant les volumes de diagnostics et de traitements.

Quels défis pourraient freiner la croissance future ?

Les pénuries de main-d'œuvre vétérinaire, notamment en zones rurales, et la hausse des coûts des thérapies pourraient limiter l'accès et ralentir l'adoption des services avancés.

Dernière mise à jour de la page le: