Taille et Part du Marché des Soins de Santé Animale au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

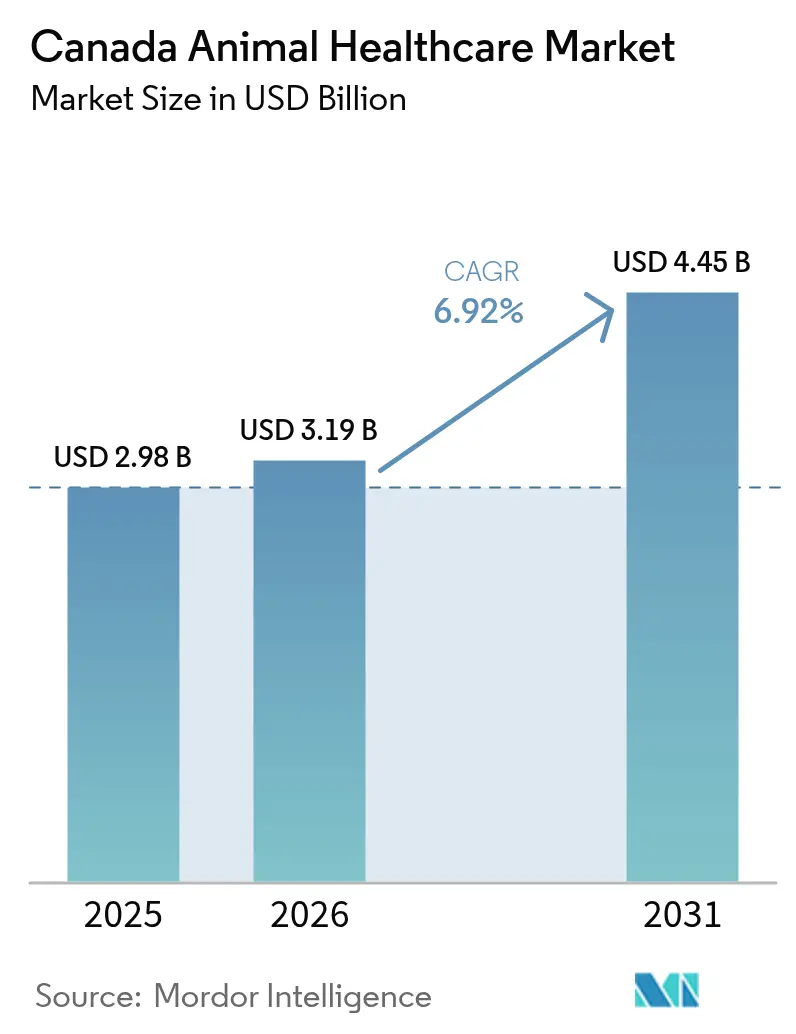

| Taille du marché de l'année de base (2025) | 2.98 Milliards de dollars |

| Taille du Marché (2026) | 3.19 Milliards de dollars |

| Taille du Marché (2031) | 4.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.92% CAGR |

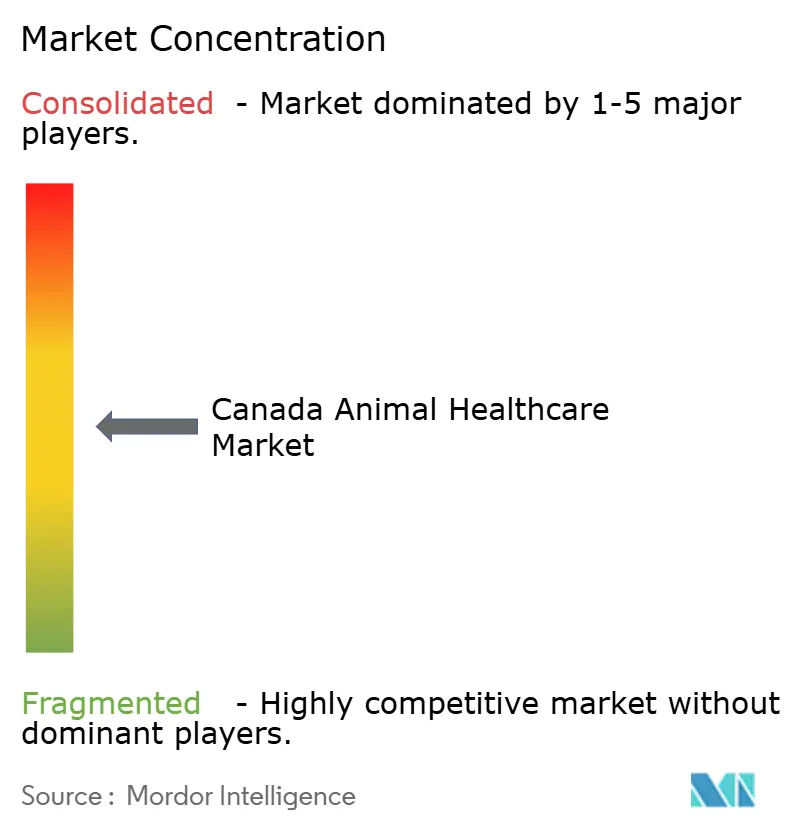

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Soins de Santé Animale au Canada par Mordor Intelligence

La taille du Marché des Soins de Santé Animale au Canada devrait augmenter de 2,98 milliards USD en 2025 à 3,19 milliards USD en 2026 et atteindre 4,45 milliards USD d'ici 2031, avec un TCAC de 6,92 % sur la période 2026-2031.

La volonté accrue des propriétaires d'animaux de payer pour des anticorps monoclonaux, la montée en puissance des mandats de biosécurité pour le bétail et un virage rapide vers les diagnostics au point de soins se combinent pour stimuler les revenus, même si les restrictions sur l'utilisation des antimicrobiens reconfigurent les portefeuilles thérapeutiques. Le financement fédéral pour les banques de vaccins contre la fièvre aphteuse (FA) et l'influenza aviaire hautement pathogène (IAHP) accélère la demande de produits biologiques pour les animaux de production, tandis que les réformes provinciales de délivrance par les pharmaciens ouvrent de nouveaux canaux de distribution au détail qui compriment les marges des cliniques. Les fournisseurs de diagnostics capitalisent sur la décentralisation des flux de travail en intégrant des analyseurs de paillasse et une cytologie assistée par intelligence artificielle dans les environnements de soins primaires. La premiumisation des animaux de compagnie soutient la croissance du ticket moyen dans les centres urbains, mais la sensibilité aux coûts dans les pratiques rurales d'élevage maintient des schémas de demande bifurqués qui favorisent les portefeuilles multi-espèces et les réseaux de distribution verticalement intégrés.

Principaux Enseignements du Rapport

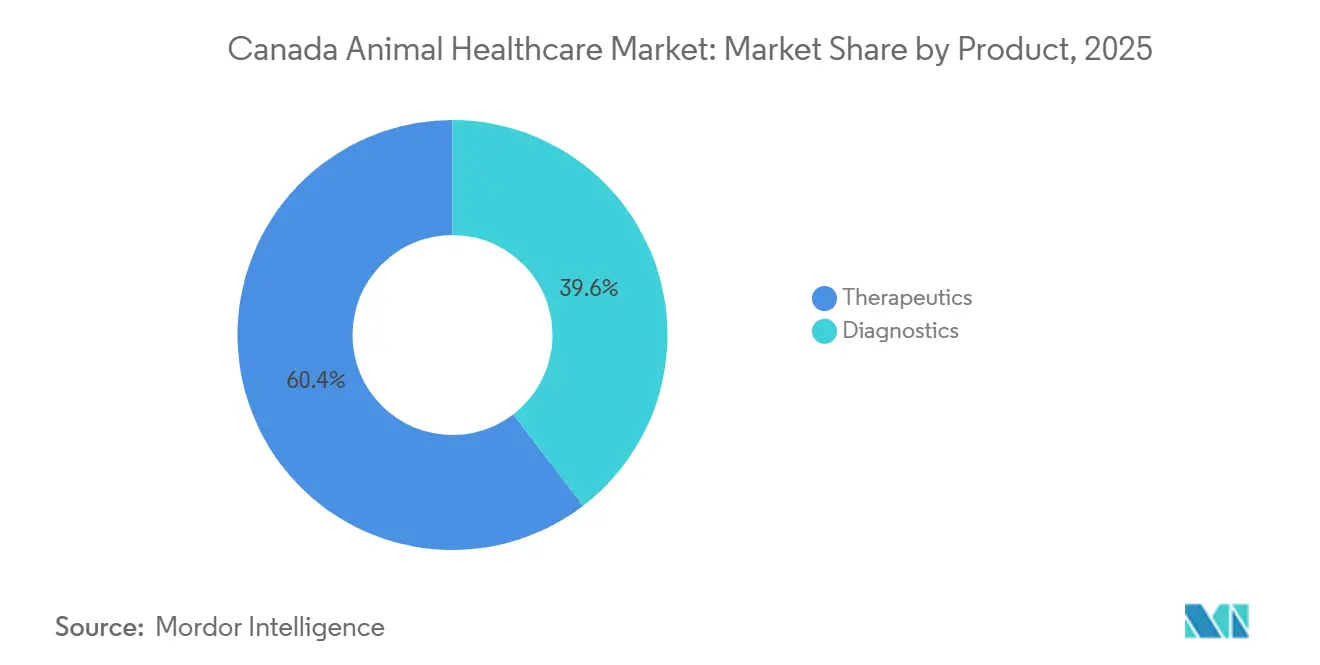

- Par catégorie de produit, les thérapeutiques ont dominé avec une part de revenus de 60,4 % en 2025, tandis que les diagnostics devraient se développer à un TCAC de 7,86 % jusqu'en 2031.

- Par type d'animal, les chiens et les chats ont représenté 56,1 % des revenus de 2025, tandis que la volaille devrait progresser à un TCAC de 7,12 % jusqu'en 2031.

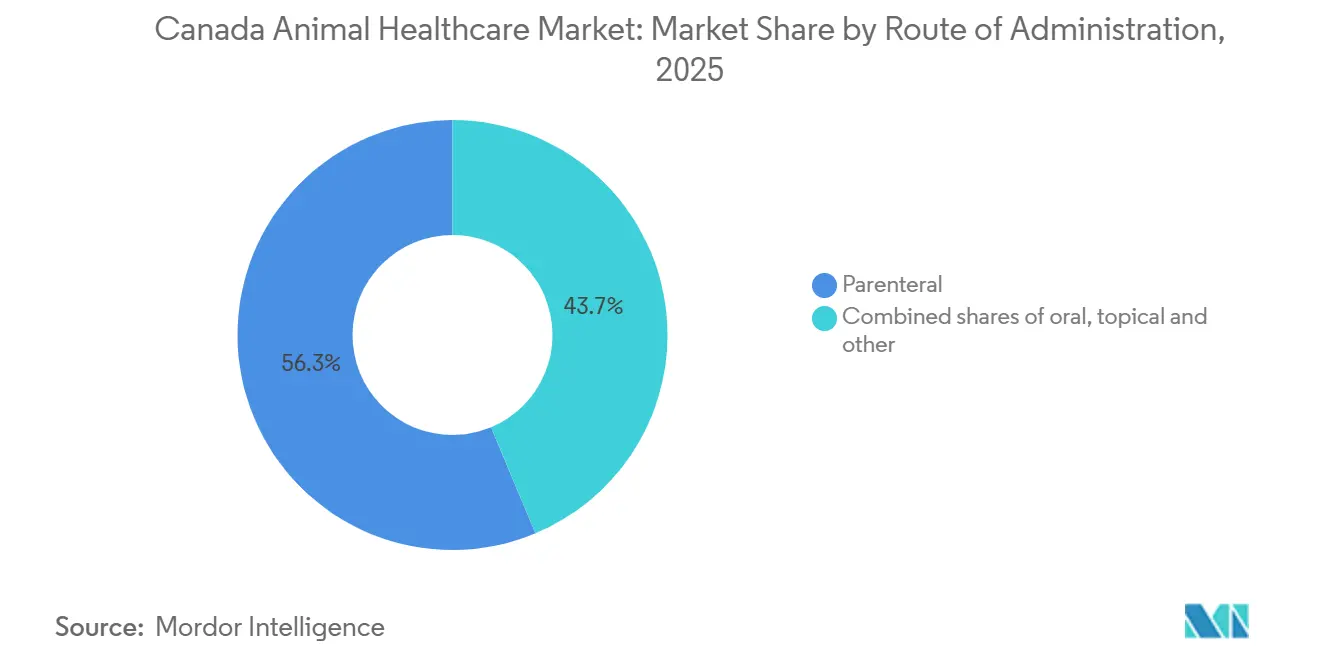

- Par voie d'administration, la délivrance parentérale représentait une part de 56,3 % de la taille du marché des soins de santé animale au Canada en 2025, et les formulations orales devraient croître à un TCAC de 7,33 % sur la période 2026-2031.

- Par utilisateur final, les hôpitaux et cliniques vétérinaires détenaient 57,7 % de la part du marché des soins de santé animale au Canada en 2025, tandis que les environnements de point de soins affichent le TCAC projeté le plus élevé à 8,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Soins de Santé Animale au Canada

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse de la Possession d'Animaux de Compagnie et Premiumisation des Soins aux Animaux de Compagnie | +1.8% | National, intensité la plus élevée dans les centres urbains de l'Ontario, de la Colombie-Britannique et de l'Alberta | Moyen terme (2-4 ans) |

| Adoption Rapide des Diagnostics Avancés (Point de Soins et Moléculaires) | +1.5% | National, porté par les chaînes vétérinaires d'entreprise et les établissements académiques | Court terme (≤ 2 ans) |

| Investissements Nationaux dans les Banques de Vaccins contre la FA et l'IAHP Stimulant la Demande de Produits Biologiques | +1.2% | National, accent accru sur la volaille en Colombie-Britannique, le bétail en Alberta et en Saskatchewan | Long terme (≥ 4 ans) |

| Croissance de la Pénétration de l'Assurance Animaux de Compagnie Élargissant la Capacité de Dépense | +0.9% | National, concentré dans les zones métropolitaines de l'Ontario et de la Colombie-Britannique | Moyen terme (2-4 ans) |

| Réformes de Délivrance par les Pharmaciens Ouvrant de Nouveaux Canaux de Distribution | +0.7% | Provincial, porté par l'Ontario, l'Alberta, le Québec avec une expansion nationale potentielle | Moyen terme (2-4 ans) |

| Benchmarking Obligatoire de l'Utilisation des Antimicrobiens au Niveau des Exploitations Stimulant les Vaccins et les Alternatives | +0.6% | National, plus aigu dans les régions à forte intensité d'élevage de l'Alberta, de la Saskatchewan et du Québec | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Possession d'Animaux de Compagnie et Premiumisation des Soins aux Animaux de Compagnie

Soixante pour cent des ménages canadiens possédaient un chien ou un chat en 2024, soutenant une demande stable pour les vaccinations de base et la gestion des maladies chroniques [1]Institut canadien de la santé animale, « Enquête sur la population animale de compagnie 2024 », cahi-icsa.ca. La premiumisation est visible dans l'adoption rapide d'anticorps monoclonaux tels que Librela, dont les prix mensuels dépassent 100 CAD mais réduisent l'exposition à long terme aux AINS et le risque rénal. Les dépenses annuelles des ménages pour les animaux de compagnie ont atteint 9,3 milliards CAD en 2023, les services vétérinaires en absorbant la plus grande part. La Loi sur les professionnels vétérinaires de l'Ontario de 2024 a élargi le champ de la télémédecine, permettant des suivis à distance qui soutiennent les plans de soins groupés. Les cliniques urbaines proposent désormais des diagnostics, des thérapeutiques et une surveillance numérique pour se différencier dans les zones métropolitaines concurrentielles, tandis que les clients ruraux de grands animaux restent insuffisamment desservis.

Adoption Rapide des Diagnostics Avancés (Point de Soins et Moléculaires)

Les plateformes de point de soins réduisent les délais d'exécution de plusieurs jours à quelques minutes, permettant des décisions thérapeutiques lors de la même visite qui améliorent la conformité et le débit des cliniques. L'analyseur cellulaire inVue Dx d'IDEXX, lancé en novembre 2024, fournit une cytologie assistée par intelligence artificielle en 10 minutes, remplaçant la microscopie manuelle dans les cas courants. Le test de lipase pancréatique Catalyst fournit des résultats quantitatifs de pancréatite en 10 minutes, surpassant les analyses de laboratoire de référence qui nécessitent jusqu'à 48 heures. Du côté des animaux de production, le Centre national des maladies animales exotiques de l'Agence canadienne d'inspection des aliments a mis à niveau ses équipements vers le séquençage Oxford Nanopore et Illumina entre 2023 et 2026, permettant la caractérisation en temps réel des agents pathogènes lors des épidémies. Prairie Diagnostic Services a réduit le délai de sérotypage de Salmonella de quatre semaines à 24 heures en adoptant le séquençage Nanopore en 2024. Les orientations réglementaires du Collège des vétérinaires de l'Ontario de décembre 2024 ont reconnu la rapidité de l'innovation tout en signalant des lacunes en matière de validation et de responsabilité pour les dispositifs assistés par intelligence artificielle.

Investissements Nationaux dans les Banques de Vaccins contre la FA et l'IAHP Stimulant la Demande de Produits Biologiques

Le Budget fédéral 2023 a réservé 57,5 millions CAD sur cinq ans pour établir des banques de vaccins contre la FA et l'IAHP, reconnaissant la menace pour les exportations posée par les maladies transfrontalières [2]Gouvernement du Canada, « Investissements dans les banques de vaccins du Budget 2023 », budget.gc.ca. Le Canada n'a pas encore autorisé la vaccination systématique de la volaille, mais 11,2 millions d'oiseaux ont été abattus entre 2022 et 2024, soulignant le risque économique. Les vaccins autogènes gagnent du terrain dans les secteurs porcin et avicole, tirant parti de la voie d'approbation simplifiée de l'Agence canadienne d'inspection des aliments pour les agents pathogènes spécifiques aux exploitations. Cette double stratégie, banques d'urgence et produits autogènes, permet aux producteurs de se couvrir contre le risque d'épidémie sans s'engager dans des politiques d'immunisation généralisée qui pourraient déclencher des sanctions commerciales. La demande à long terme de produits biologiques est donc liée à la fois à la planification nationale des contingences et à la personnalisation au niveau des exploitations.

Croissance de la Pénétration de l'Assurance Animaux de Compagnie Élargissant la Capacité de Dépense

Les primes brutes souscrites pour l'assurance animaux de compagnie ont atteint 583,9 millions CAD en 2024, en hausse de 20,7 % d'une année sur l'autre, mais la pénétration reste inférieure à 5 % des animaux éligibles. Des assureurs tels que Trupanion intègrent la couverture dans les logiciels de gestion des cabinets, permettant le règlement des sinistres en temps réel et réduisant la réticence des propriétaires à l'égard des diagnostics électifs. Les animaux assurés génèrent des revenus à vie plus élevés car la couverture absorbe les coûts élevés d'imagerie ou d'oncologie qui peuvent dépasser 5 000 CAD par épisode. Les règles provinciales varient. L'Ontario autorise les ventes directes aux consommateurs, tandis que le Québec exige l'agrément des assureurs, créant une expérimentation régionale avec des offres groupées de bien-être et des avenants de télémédecine. À mesure que la pénétration approche la fourchette de 10 à 15 % observée au Royaume-Uni, les thérapeutiques et diagnostics haut de gamme devraient se découpler des contraintes immédiates de paiement direct.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût Élevé des Services et Thérapeutiques Vétérinaires | −0.8% | National, plus aigu dans les zones rurales et urbaines à faibles revenus | Court terme (≤ 2 ans) |

| Médicaments Contrefaits et du Marché Gris | −0.5% | National, concentré dans les canaux de commerce électronique et transfrontaliers | Moyen terme (2-4 ans) |

| Pénuries de Main-d'Œuvre Vétérinaire dans les Pratiques Rurales de Grands Animaux | −0.4% | National, plus sévère dans les provinces des Prairies, le Nord de l'Ontario, le Québec rural | Long terme (≥ 4 ans) |

| Frais Provinciaux de Reprise / Gérance Augmentant le Risque de Sortie des Produits | −0.3% | Provincial, porté par les programmes de responsabilité élargie des producteurs de la Colombie-Britannique et de l'Ontario | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Services et Thérapeutiques Vétérinaires

Les prix des services vétérinaires ont augmenté plus rapidement que l'inflation générale, sous l'effet des pénuries de main-d'œuvre, des dépenses d'investissement en équipements de diagnostic et des hausses de prix pharmaceutiques, poussant les examens de routine avec vaccinations au-delà de 300 CAD et les visites d'urgence au-delà de 2 000 CAD [3]Association canadienne des médecins vétérinaires, « Rapport sur le coût des soins », canadianveterinarians.net. Les produits biologiques haut de gamme tels que Librela et Solensia coûtent entre 100 et 150 CAD par mois, limitant l'accès pour les ménages avec plusieurs animaux de compagnie. Les communautés rurales font face à des charges aggravées car la pénurie de vétérinaires oblige à de longs déplacements ou reporte les soins, en particulier dans les secteurs des grands animaux. L'étude du Bureau de la concurrence d'octobre 2024 a mis en évidence les accords de distribution exclusive comme facteurs d'inflation des coûts et a recommandé la délivrance par les pharmaciens, que l'Ontario, l'Alberta et le Québec ont commencé à adopter. Tant que la pénétration de l'assurance ou les subventions publiques ne s'élargissent pas, les catégories discrétionnaires, telles que les diagnostics dentaires, comportementaux et de bien-être, connaîtront des contraintes de volume.

Médicaments Contrefaits et du Marché Gris

Le commerce électronique et le courrier transfrontalier constituent des points d'entrée pour les médicaments vétérinaires contrefaits ou détournés, compromettant l'intégrité des produits et compliquant le suivi des événements indésirables. L'Agence canadienne d'inspection des aliments mène des actions d'application sporadiques, mais la surveillance est moins robuste que dans les produits pharmaceutiques humains. Les importations du marché gris, souvent des produits authentiques provenant de juridictions à prix plus bas, contournent les canaux autorisés et érodent les revenus des fabricants. Le virage vers les achats en ligne à l'ère de la pandémie a amplifié les voies directes aux propriétaires qui contournent la supervision vétérinaire, permettant aux antiparasitaires sur ordonnance de circuler sans prescriptions valides. Les collèges provinciaux manquent de ressources pour auditer les ventes sur le web, tandis que les contrôles fédéraux aux frontières se concentrent sur la biosécurité humaine et agricole. En l'absence de mandats de sérialisation, les chaînes d'approvisionnement vétérinaires restent vulnérables jusqu'à ce que l'Agence canadienne d'inspection des aliments, l'Agence des services frontaliers du Canada et les régulateurs provinciaux coordonnent un régime de traçabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Diagnostics Dépassent les Thérapeutiques en Vitesse d'Innovation

Les thérapeutiques représentaient 60,4 % de la part du marché des soins de santé animale au Canada en 2025, soutenues par les vaccins, les antiparasitaires, les anti-infectieux et les anticorps monoclonaux. Les diagnostics ont capturé le solde mais devraient croître à un TCAC de 7,86 % jusqu'en 2031, la trajectoire de catégorie la plus forte. Les revenus des vaccins restent résilients pour les animaux de compagnie et de production ; cependant, l'élan d'innovation s'est déplacé vers des plateformes autogènes et recombinantes ciblant les agents pathogènes spécifiques aux exploitations. Les antiparasitaires ont évolué des applications spot-on vers des comprimés à croquer aromatisés tels que Simparica Trio et NexGard PLUS, combinant la protection contre les puces, les tiques, les vers du cœur et les parasites intestinaux en une seule dose. La croissance des diagnostics repose sur les immunodosages au point de soins et l'imagerie assistée par intelligence artificielle qui raccourcissent les cycles de décision. L'inVue Dx d'IDEXX automatise la cytologie dans les cliniques de soins primaires, tandis que les plateformes moléculaires ancrent la surveillance dans les secteurs des animaux de production, soulignant comment les diagnostics donnent désormais le rythme de l'innovation.

Les diagnostics génèrent des revenus récurrents en consommables et fidélisent les cabinets à des écosystèmes propriétaires, isolant les fournisseurs de la concurrence par les prix. Les tests immunodiagnostiques dominent la pratique des animaux de compagnie, mais les dosages moléculaires et le séquençage de nouvelle génération pénètrent la surveillance du bétail, aidés par les mises à niveau génomiques de l'Agence canadienne d'inspection des aliments. La pathologie numérique et l'analyse radiologique assistée par intelligence artificielle restent naissantes mais représentent la prochaine vague de différenciation diagnostique.

Par Type d'Animal : La Dominance des Animaux de Compagnie Rencontre l'Urgence Avicole

Les chiens et les chats ont généré 56,1 % des revenus de 2025, reflétant les 7,9 millions de chiens et 8,5 millions de chats du Canada et la tendance à la premiumisation dans les centres urbains. La volaille devrait connaître la croissance la plus rapide avec un TCAC de 7,12 %, portée par la surveillance de l'IAHP, l'adoption de vaccins autogènes et les dépenses de biosécurité dans la vallée du Fraser en Colombie-Britannique. Les segments équins et du bétail fournissent une demande stable pour les vaccins reproductifs et les produits de santé articulaire, mais font face à des pénuries de main-d'œuvre qui limitent la capacité de service.

Les dépenses pour les animaux de compagnie sont concentrées dans les diagnostics spécialisés et les anticorps monoclonaux, VCA Canada appartenant à Mars exploitant plus de 120 hôpitaux qui agrègent la demande de soins complexes. L'urgence avicole est façonnée par le risque lié aux marchés d'exportation ; le Groupe de travail sur la vaccination contre l'IAHP au Canada continue d'évaluer l'acceptation par les partenaires commerciaux avant d'approuver la vaccination systématique. La croissance du bétail dépend de l'accès concurrentiel aux exportations et des réductions continues de l'utilisation des antimicrobiens, poussant les producteurs vers des produits biologiques préventifs et des probiotiques.

Par Voie d'Administration : Les Formulations Orales Gagnent du Terrain sur la Prédominance Parentérale

Les formats parentéraux ont capturé 56,3 % des revenus de 2025 en raison de la dominance des vaccins et des produits biologiques injectables. Les formulations orales devraient se développer à un TCAC de 7,33 %, bénéficiant de comprimés à croquer palatables qui améliorent la conformité des propriétaires et éliminent les risques au site d'injection. Les applications spot-on topiques font face à une pression sur leur part mais restent pertinentes pour l'élimination rapide des ectoparasites, en particulier dans les traitements pour-on pour le bétail.

Les antiparasitaires oraux tels que Simparica Trio, NexGard PLUS et Credelio traitent les puces, les tiques et les parasites internes en une seule dose à croquer, les positionnant comme des alternatives pratiques aux applications topiques mensuelles. Les injectables à libération prolongée comme ProHeart 12 simplifient la prévention des vers du cœur pour les propriétaires qui ont du mal à respecter les traitements, bien que les coûts initiaux plus élevés tempèrent l'adoption. Les règles de télémédecine de l'Ontario permettent le renouvellement des ordonnances à distance pour les médicaments oraux, renforçant la croissance orale dans les régions sous-desservies.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Utilisateur Final : Les Environnements de Point de Soins Perturbent les Modèles Centrés sur les Hôpitaux

Les hôpitaux et cliniques vétérinaires détenaient 57,7 % des revenus de 2025, mais les environnements de point de soins et en interne sont prêts pour un TCAC de 8,32 % jusqu'en 2031 à mesure que les diagnostics décentralisés gagnent du terrain. Les instituts académiques et de recherche se concentrent sur la surveillance et le développement de vaccins, représentant une part plus petite mais stratégiquement importante.

Les analyseurs chimiques de paillasse, les systèmes d'hématologie et les immunodosages rapides permettent des diagnostics lors de la même visite, réduisant les délais d'exécution de plusieurs jours à quelques minutes. L'écosystème intégré d'IDEXX fidélise les cliniques à des consommables propriétaires, créant des revenus récurrents élevés. L'échographie portable à moins de 10 000 CAD permet l'imagerie dans les cabinets mobiles, élargissant la portée diagnostique au-delà des hôpitaux physiques. La télémédecine, légitimée par la législation ontarienne de 2024, offre des soins de suivi sans visites en personne, facilitant l'accès rural et complétant la capacité diagnostique en interne.

Paysage réglementaire

La réglementation des soins de santé animale au Canada est répartie entre deux piliers fédéraux. Santé Canada, par l'intermédiaire de la Direction des médicaments vétérinaires (DMV), autorise les médicaments vétérinaires en vertu de la Loi sur les aliments et drogues et du Règlement sur les aliments et drogues, couvrant les exigences de sécurité, d'efficacité et de qualité pour les produits pharmaceutiques utilisés chez les animaux de compagnie et de production. Parallèlement, l'Agence canadienne d'inspection des aliments (ACIA) supervise les programmes de santé animale en vertu de la Loi sur la santé des animaux et de la Loi sur l'Agence canadienne d'inspection des aliments, y compris les contrôles de biosécurité, les mesures de réponse aux maladies et la supervision des produits biologiques vétérinaires.

Le mouvement transfrontalier des animaux et des produits animaux est régi par les politiques et conditions d'importation de l'ACIA, mises en œuvre via le Système de référence pour l'importation automatisée (SRIA). Les exigences sont alignées sur les normes de l'Organisation mondiale de la santé animale (OMSA) afin de soutenir l'accès aux marchés. Cette structure à deux organismes affecte le délai de mise sur le marché et la conformité tout au long du cycle de vie, les fournisseurs de produits devant concilier l'autorisation de médicaments de Santé Canada (DMV) avec les exigences de l'ACIA liées au statut sanitaire des animaux, aux contrôles à l'importation et aux mesures de confinement liées aux épidémies.

Paysage Concurrentiel

Le marché des soins de santé animale au Canada est modérément concentré. Les leaders multinationaux en thérapeutiques Zoetis, Boehringer Ingelheim, Merck Animal Health et Elanco défendent leurs franchises de vaccins et d'antiparasitaires, tandis qu'IDEXX et Heska dominent les diagnostics en clinique grâce à des analyseurs propriétaires qui fidélisent les cliniques aux consommables. Les réformes provinciales de délivrance par les pharmaciens menacent les marges des cliniques sur les produits pharmaceutiques, comprimant les marges et encourageant la diversification des revenus basée sur les services.

La consolidation des entreprises a atteint une part significative des cabinets vétérinaires, VCA Canada appartenant à Mars exploitant plus de 120 hôpitaux qui tirent parti de leur échelle dans les achats et le recrutement de spécialistes. Les cliniques indépendantes conservent un pouvoir de fixation des prix dans les marchés ruraux sous-desservis, en particulier pour le travail sur les grands animaux où les pénuries de main-d'œuvre créent une demande excédentaire. Les perturbateurs émergents comprennent les fournisseurs de diagnostics moléculaires au point de soins qui offrent une identification des agents pathogènes le jour même et des plateformes de santé numérique intégrant la télémédecine, la surveillance à distance et les logiciels de gestion des cabinets.

L'innovation en produits biologiques favorise les acteurs établis disposant d'une expertise réglementaire et d'actifs de chaîne du froid, mais les acteurs plus petits peuvent se tailler des niches dans les vaccins autogènes et les produits de santé articulaire équine. Les outils d'imagerie diagnostique assistés par intelligence artificielle s'étendent au-delà de la cytologie vers la radiographie et l'interprétation échographique, mais les orientations provinciales sur la responsabilité et la validation restent naissantes, permettant aux premiers adoptants de se différencier sans lourde charge réglementaire.

Leaders de l'Industrie des Soins de Santé Animale au Canada

IDEXX Laboratories

Virbac Corporation

Zoetis Animal Healthcare

Boehringer Ingelheim Pharma GmbH & Co. KG.

Merck & Co., Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Analyse Géographique

Le Canada applique un cadre réglementaire national unique via l'Agence canadienne d'inspection des aliments pour les produits biologiques et les thérapeutiques, mais les collèges vétérinaires provinciaux imposent des normes de pratique qui fragmentent les modèles de prestation de services. L'Ontario, la Colombie-Britannique et l'Alberta ancrent les dépenses pour les animaux de compagnie grâce à des populations urbaines denses d'animaux de compagnie, des ménages à double revenu et des chaînes d'hôpitaux d'entreprise qui soutiennent les soins spécialisés. La vallée du Fraser en Colombie-Britannique, le cœur avicole du Canada, fait face à des épidémies récurrentes d'IAHP, stimulant la demande de diagnostics de surveillance et de vaccins autogènes même si la vaccination systématique des troupeaux attend un consensus des partenaires commerciaux.

Les provinces des Prairies, l'Alberta, la Saskatchewan et le Manitoba, dominent la production bovine et porcine. Le benchmarking de l'utilisation des antimicrobiens du Programme intégré canadien de résistance aux antimicrobiens presse les producteurs de remplacer les antibiotiques thérapeutiques par des produits biologiques préventifs, renforçant la demande de vaccins et de probiotiques. Les régions rurales souffrent de pénuries de vétérinaires ; l'Association canadienne des médecins vétérinaires projette des écarts croissants à mesure que les départs à la retraite dépassent les nouvelles entrées en pratique rurale, augmentant les coûts de main-d'œuvre et limitant la disponibilité des services. Les réformes provinciales de délivrance par les pharmaciens fractionnent les flux de revenus traditionnels des cliniques, mais améliorent l'accès des propriétaires aux ordonnances dans les zones sans pharmacies vétérinaires locales.

La pénétration de l'assurance animaux de compagnie est la plus élevée dans les zones métropolitaines de l'Ontario et de la Colombie-Britannique, où le règlement des sinistres en temps réel réduit les frictions financières à la caisse, mais reste inférieure à 5 % au niveau national, laissant une marge de croissance. Le financement fédéral des banques de vaccins cible la préparation à la FA et à l'IAHP, bénéficiant aux secteurs du bétail des Prairies et de la volaille de la Colombie-Britannique en atténuant le risque de maladie catastrophique.

Opportunités de marché et perspectives d'avenir

Les programmes fédéraux et les priorités du secteur créent un espace visible pour l'innovation axée sur l'élevage qui réduit la dépendance aux antibiotiques d'importance médicale. En juin 2026, Amphoraxe Life Sciences a reçu jusqu'à 892 122 CAD de soutien fédéral dans le cadre du Programme Agri-science, sous l'égide du Partenariat canadien pour une agriculture durable, pour le projet SEAPF (Safe and Effective Antimicrobials for Poultry Farming). Le projet SEAPF soutient des formulations de peptides antimicrobiens et des outils de prévention à la ferme connexes, en développant des alternatives telles que les vaccins, les probiotiques et de nouvelles modalités anti-infectieuses, à mesure que les référentiels au niveau des exploitations et les normes d'utilisation des antimicrobiens se resserrent.

Les soins chroniques pour animaux de compagnie continuent également d'ouvrir des opportunités dans les produits biologiques haut de gamme et le diagnostic. Les approbations de Santé Canada et les lancements ultérieurs de thérapies à base d'anticorps monoclonaux, notamment Zoetis Lenivia, élargissent le segment adressable de la douleur liée à l'arthrose chez les chiens, tandis que la gestion continue de la douleur renforce le rôle de la surveillance en clinique et du diagnostic de suivi. Parallèlement, la convention annuelle 2026 de la CAHI et le symposium sur l'IA à Ottawa ont mis en avant la modernisation réglementaire et les applications de l'IA, renforçant l'évolution du marché vers des diagnostics au point de soins et assistés par l'IA, rapprochant les tests des contextes de soins primaires.

Développements récents du secteur

- Juillet 2026 : Zoetis a lancé Lenivia (injection d'izenivetmab) au Canada pour le soulagement de la douleur liée à l'arthrose chez les chiens. Ce lancement élargit l'accès à la thérapie par anticorps monoclonaux dans la pratique courante des animaux de compagnie et favorise la montée en gamme grâce à des protocoles de gestion de la douleur ciblés et à action prolongée.

- Juin 2026 : SteriMax a acquis Andone Pharmaceuticals, s'étendant aux marchés des dispositifs médicaux et vétérinaires. Cette transaction élargit l'empreinte de la plateforme de SteriMax au Canada et peut redéfinir les options de fournisseurs pour les clients du secteur de la santé animale grâce à un portefeuille élargi et un effet de levier en distribution.

- Décembre 2025 : Zoetis a reçu l'approbation de Santé Canada pour Portela (injection de relfovetmab) pour la douleur associée à l'arthrose chez les chats. Cette approbation ajoute une nouvelle option biologique à action prolongée pour les affections félines chroniques, renforçant la différenciation clinique et créant de nouvelles voies de traitement associant les thérapeutiques à la surveillance et au suivi.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les dépenses au Canada en produits thérapeutiques et diagnostiques de santé animale utilisés pour prévenir, détecter et traiter les maladies chez les animaux de compagnie et le bétail via les canaux de soins vétérinaires.

Exclusions de portée : ce dimensionnement exclut les soins de santé humaine et toute dépense liée aux animaux non associée à un usage thérapeutique ou diagnostique (par exemple, le toilettage courant et les accessoires non médicaux pour animaux de compagnie).

Aperçu de la segmentation

- Par Produit

- Thérapeutiques

- Vaccins

- Antiparasitaires

- Anti-infectieux

- Additifs Alimentaires Médicaux

- Anticorps Monoclonaux et Produits Biologiques

- Diagnostics

- Tests Immunodiagnostiques

- Diagnostics Moléculaires (PCR, qPCR, SGN)

- Imagerie Diagnostique

- Chimie Clinique et Hématologie

- Pathologie Numérique et Plateformes d'Intelligence Artificielle

- Thérapeutiques

- Par Type d'Animal

- Animaux de Compagnie

- Équins

- Bétail

- Par Voie d'Administration

- Orale

- Parentérale

- Topique

- Autres Voies

- Par Utilisateur Final

- Hôpitaux et Cliniques Vétérinaires

- Instituts Académiques et de Recherche

- Environnements de Point de Soins / En Interne

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Un travail de recherche documentaire a été utilisé pour construire le contexte de la demande au Canada et relier les hypothèses à des signaux mesurables. Nous avons consulté des sources publiques telles que les tableaux de Statistique Canada, les publications de l'Agence canadienne d'inspection des aliments et les mises à jour d'Agriculture et Agroalimentaire Canada afin de comprendre la composition du cheptel, les flux commerciaux et l'orientation en matière de lutte contre les maladies.

Du côté des animaux de compagnie, nous avons examiné des sources associatives et d'information publique telles que les documents de l'Association canadienne des médecins vétérinaires, les mises à jour des organismes provinciaux de réglementation vétérinaire, et des revues vétérinaires évaluées par des pairs, afin de suivre les tendances de soins, les protocoles préventifs et l'adoption des tests. Pour le contexte des entreprises, nous avons également utilisé des rapports annuels, des présentations aux investisseurs et une couverture médiatique fiable, puis vérifié les recoupements avec des abonnements payants pour les données financières et de renseignement d'entreprise, les bases de données de brevets, et les données d'importation et d'exportation au niveau des expéditions lorsque cela était pertinent. Les exemples cités ici ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été utilisées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour tester la robustesse des parts de marché, des échelles de prix et du rythme d'adoption des diagnostics dans les cliniques et canaux canadiens. Nous avons échangé avec un ensemble de fabricants, de distributeurs, d'hôpitaux et cliniques vétérinaires, et d'acteurs des laboratoires et du diagnostic, et les données ont été vérifiées dans les principales provinces afin qu'un seul schéma local ne domine pas l'ensemble du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Directions générales : 14 % | |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 32 % | |

| Acteurs plus petits : 18 % | Managers : 54 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une approche descendante (top-down), où les populations animales canadiennes et les schémas de visites traitées ont été transformés en un bassin de demande, puis répartis entre thérapeutiques et diagnostics selon les protocoles de soins types et les taux d'utilisation. Les totaux ont ensuite été corroborés par des approximations ascendantes sélectives, principalement les répartitions de chiffre d'affaires des fournisseurs, des vérifications de canaux auprès des distributeurs et des cliniques, et des échantillons de prix par traitement ou test multipliés par des volumes estimés, ce qui a permis d'ajuster les valeurs aberrantes.

Les principales données d'entrée du modèle comprenaient la possession d'animaux de compagnie et la fréquence des visites en clinique, les tendances des effectifs de bétail, la pénétration des soins préventifs (vaccination et contrôle des parasites), la répartition des tests entre l'immunodiagnostic et les méthodes moléculaires, ainsi que l'évolution du prix de vente moyen par grands groupes de produits. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios, où les hypothèses d'adoption et de prix ont été ajustées dans des fourchettes réalistes confirmées par des entretiens, puis reconciliées avec le bassin de demande canadien afin que la croissance ne s'éloigne pas des comportements de soins observables. Lorsque les données ascendantes manquaient pour des gammes de produits plus petites, les écarts ont été comblés par une allocation proportionnelle utilisant des fourchettes de parts vérifiées, puis revérifiées lors d'appels de suivi.

Validation des données et cycle de mise à jour

La validation a été réalisée en triangulant les résultats du modèle avec des signaux indépendants, notamment les indicateurs publics de population animale, les mouvements d'importation et d'exportation pour les intrants pertinents, et l'orientation des tests et prescriptions en clinique partagée par les praticiens. Les écarts importants ont été signalés, examinés et corrigés au moyen d'analyses par étapes menées par des analystes, et un nouveau contact a été déclenché lorsqu'une donnée de prix, de part ou d'adoption sortait de la fourchette convenue.

Le modèle est actualisé selon un calendrier annuel, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent (par exemple, des changements réglementaires majeurs ou des perturbations d'approvisionnement affectant les prix et la disponibilité). Avant la livraison, une dernière vérification est effectuée afin que les chiffres reflètent les données validées les plus récentes disponibles au moment considéré.

Taille du marché canadien des soins de santé animale de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les soins de santé animale au Canada peuvent différer même lorsque les titres se ressemblent, car chaque éditeur trace différemment la limite de ce qui est comptabilisé et de l'année considérée comme référence actuelle. Des différences apparaissent également selon que la tarification est traitée à partir des prix catalogue ou des prix réalisés, et selon que le diagnostic est traité comme un petit complément ou comme un flux de produits à part entière.

Un deuxième facteur est la combinaison de types d'animaux et de groupes de produits inclus, car certaines estimations se concentrent principalement sur les médicaments vétérinaires, tandis que d'autres intègrent un ensemble diagnostique plus large et des produits biologiques plus récents. Le calendrier de change et la cadence d'actualisation comptent également, car un modèle non mis à jour pour tenir compte des évolutions récentes de prix ou d'adoption peut se situer trop haut ou trop bas même avec la même fenêtre de prévision, et cet écart devient visible lorsque les résultats sont comparés côte à côte.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,98 milliards USD (2025) | |

| Cabinet de conseil mondial A | 2,83 milliards USD (2024) | Utilise une année de référence antérieure et une fenêtre de prévision plus longue, et le niveau de détail suggère une agrégation plus large des pays, qui pourrait ne pas distinguer année par année les évolutions de prix réalisés et de mix produits, ce qui peut comprimer la valeur du marché à court terme par rapport à une vision actualisée de l'année en cours. |

| Éditeur sectoriel B | 2,78 milliards USD (2025) | Ancre le périmètre sur les catégories de médecine vétérinaire (produits pharmaceutiques, produits biologiques et additifs alimentaires médicamenteux), ce qui peut sous-estimer les revenus du diagnostic et la valeur des tests en clinique par rapport à une définition complète associant thérapeutiques et diagnostics. |

Le tableau montre principalement que les choix de périmètre et de calendrier expliquent l'essentiel de l'écart, et pas seulement le calcul. Lorsque le diagnostic est pleinement comptabilisé aux côtés des thérapeutiques et que les données de prix et d'adoption sont actualisées à partir des retours des cliniques canadiennes, le total de 2025 reste plus proche de la réalité des soins prodigués, ce qui correspond à l'approche appliquée par Mordor Intelligence.

Questions Clés Répondues dans le Rapport

À quelle vitesse l'adoption de l'assurance animaux de compagnie croît-elle au Canada ?

Les primes brutes souscrites ont augmenté de 20,7 % d'une année sur l'autre pour atteindre 583,9 millions CAD en 2024, mais la pénétration reste inférieure à 5 %, indiquant une large marge de croissance.

Quel segment de produit se développe le plus rapidement ?

Les diagnostics devraient croître à un TCAC de 7,86 % jusqu'en 2031, à mesure que les plateformes de point de soins et les analyseurs assistés par intelligence artificielle se répandent dans les cliniques de soins primaires.

Qu'est-ce qui stimule les dépenses de santé avicole ?

Les épidémies récurrentes d'IAHP dans la vallée du Fraser en Colombie-Britannique et les mandats nationaux de surveillance sous-tendent un TCAC de 7,12 % pour les thérapeutiques et diagnostics avicoles jusqu'en 2031.

Comment les réformes de délivrance par les pharmaciens affectent-elles les cliniques vétérinaires ?

Les réformes en Ontario, en Alberta et au Québec ouvrent des canaux de distribution au détail pour les ordonnances, réduisant les marges pharmaceutiques des cliniques et incitant à des modèles de revenus basés sur les services.

Pourquoi les anticorps monoclonaux gagnent-ils du terrain chez les animaux de compagnie ?

Des produits comme Librela et Solensia offrent un soulagement ciblé de la douleur avec moins d'effets secondaires systémiques, soutenant une tarification premium malgré des coûts mensuels supérieurs à 100 CAD.

Dernière mise à jour de la page le: