Taille et Part du Marché de la Santé Animale en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

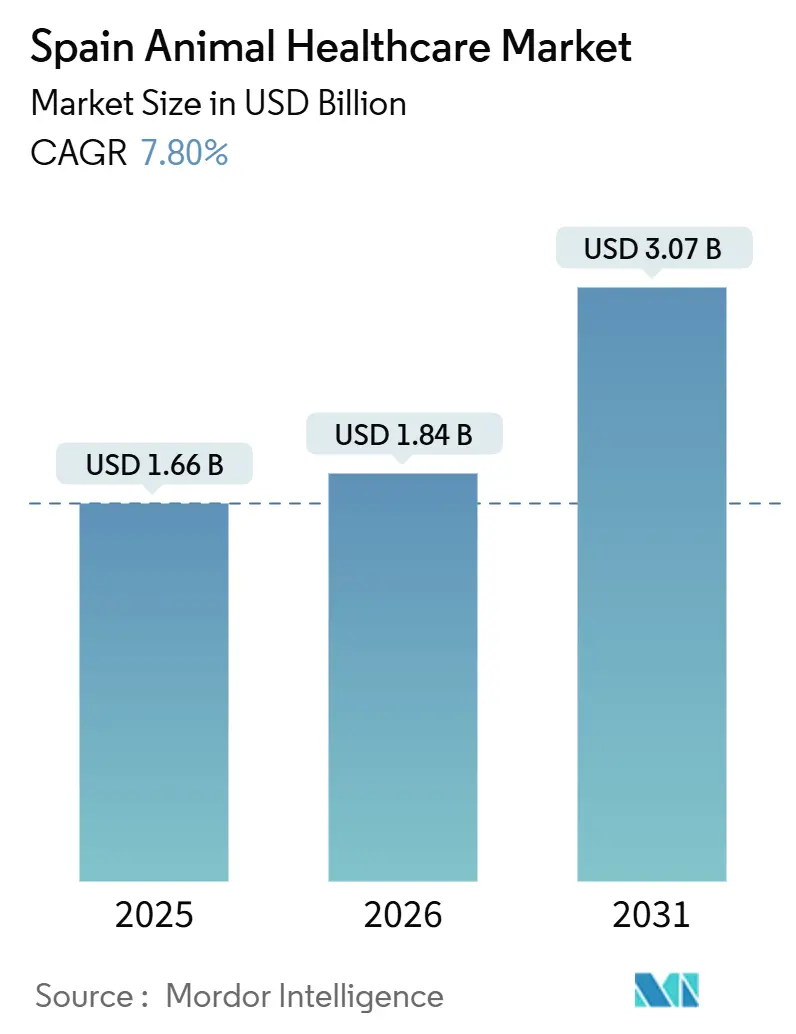

| Taille du marché de l'année de base (2025) | 1.66 Milliards de dollars |

| Taille du Marché (2026) | 1.84 Milliards de dollars |

| Taille du Marché (2031) | 3.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.80% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Santé Animale en Espagne par Mordor Intelligence

La taille du Marché de la Santé Animale en Espagne est projetée à 1,66 milliard USD en 2025, 1,84 milliard USD en 2026, et devrait atteindre 3,07 milliards USD d'ici 2031, avec une croissance à un TCAC de 7,80 % de 2026 à 2031.

La possession d'animaux de compagnie en Espagne est en hausse, avec 49 % des ménages possédant des animaux de compagnie et 39 % se définissant comme des « parents d'animaux ». Cette tendance se manifeste dans des comportements tels que 74 % des propriétaires d'animaux incluant leurs animaux dans les photos de famille et 71 % leur achetant des cadeaux de Noël.[1]FEDIAF, "Faits et Chiffres de l'Industrie Européenne des Aliments pour Animaux de Compagnie 2024," FEDIAF, europeanpetfood.org Le marché espagnol de la santé animale bénéficie des réglementations européennes « Une seule santé » visant à réduire l'utilisation des antimicrobiens, entraînant une réorientation des budgets vers les vaccins et les diagnostics. Une réduction notable de 70 % de la consommation d'antibiotiques dans l'élevage en 2024 illustre ces progrès. Les cliniques adoptent des tests au point de soins et des analyseurs connectés, permettant des délais de traitement plus rapides et soutenant les décisions prises lors de la même visite, ce qui stimule l'adoption des diagnostics, notamment dans les pratiques urbaines à fort volume. Les pharmacies en ligne se développent plus rapidement que les commerces physiques, portées par des habitudes numériques post-pandémiques durables. Cependant, des contrôles d'ordonnances plus stricts ont accru les exigences de conformité pour les plateformes gérant des médicaments réglementés. Les défis réglementaires de 2025, conjugués à des épidémies de maladies d'urgence telles que l'incident de dermatose nodulaire contagieuse en Catalogne, ont introduit une volatilité à court terme. Néanmoins, ces événements ont accéléré les investissements en biosécurité, soutenant la croissance du marché à moyen terme.

Principaux Enseignements du Rapport

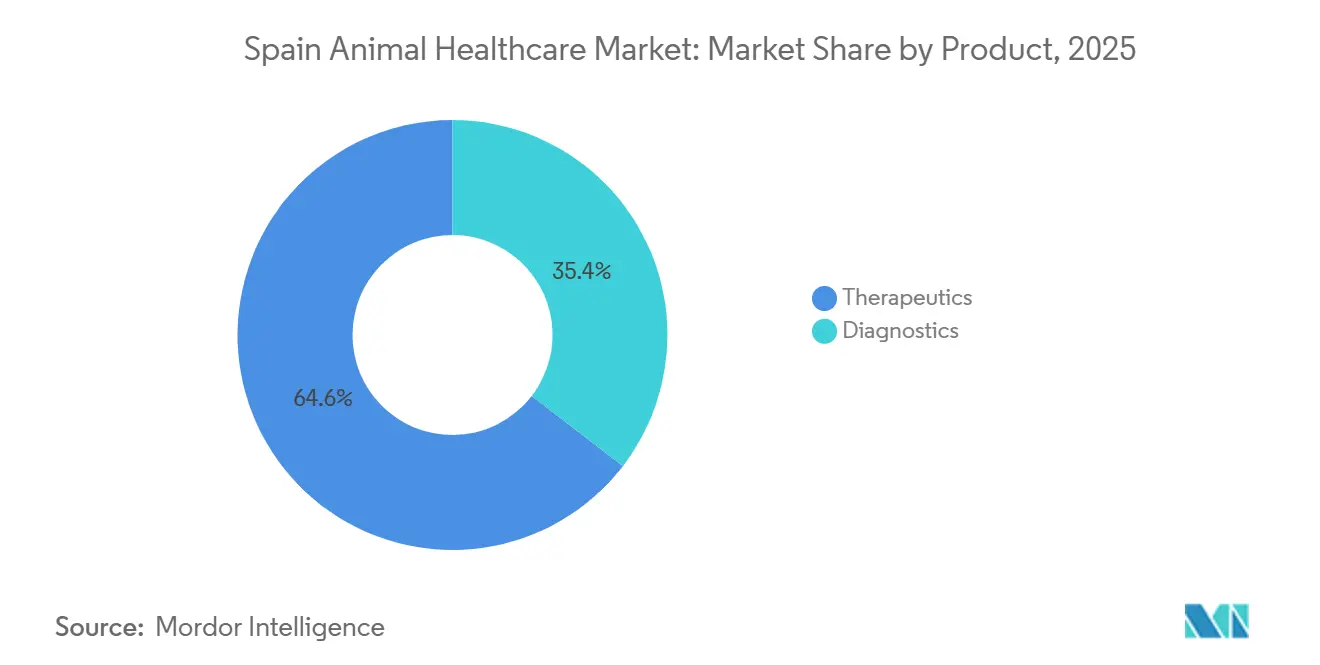

- Par produit, les thérapeutiques ont dominé avec une part de revenus de 64,6 % en 2025. Les diagnostics devraient se développer à un TCAC de 11,5 % jusqu'en 2031.

- Par type d'animal, les animaux de compagnie représentaient 58,5 % en 2025. Les animaux d'élevage devraient croître à un TCAC de 11,8 % jusqu'en 2031.

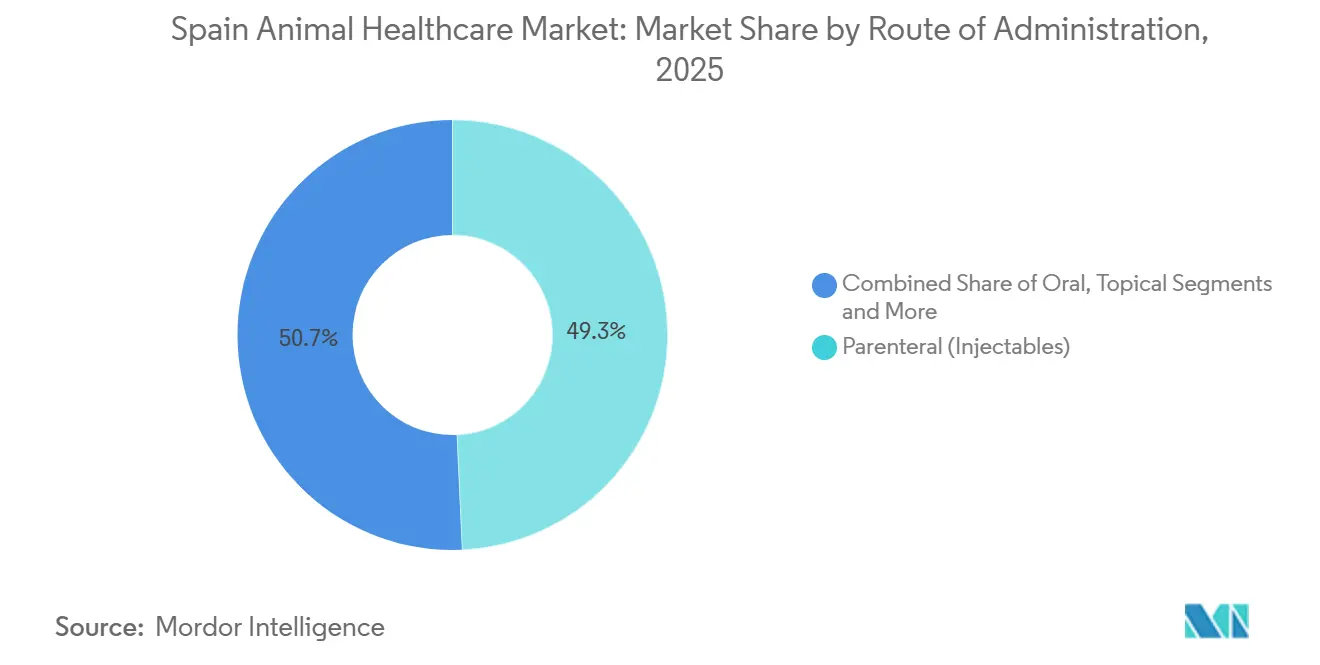

- Par voie d'administration, les injectables parentéraux représentaient 49,3 % du marché en 2025. Les formulations orales devraient progresser à un TCAC de 12,6 % jusqu'en 2031.

- Par canal de distribution, les cliniques et hôpitaux vétérinaires représentaient 58,6 % de la part de marché en 2025. Les pharmacies en ligne et le commerce électronique devraient croître à un TCAC de 12,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Santé Animale en Espagne

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Hausse de la possession d'animaux de compagnie et humanisation | +2.8% | National, concentré à Madrid, Barcelone, Valence | Moyen terme (≤ 4 ans) |

| Réglementation européenne « Une seule santé » stimulant les soins préventifs | +2.1% | National, aligné sur la mise en œuvre à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Avancées technologiques dans les diagnostics au point de soins | +1.9% | Centres urbains, extension aux cliniques semi-urbaines | Court terme (≤ 2 ans) |

| Pénétration croissante de l'assurance animaux permettant les dépenses | +1.5% | National, premiers gains à Madrid, en Catalogne, au Pays Basque | Moyen terme (≤ 4 ans) |

| Adoption de la télévétérinaire dans les zones rurales mal desservies | +1.2% | Castille-La Manche rurale, Estrémadure, Galice | Moyen terme (≤ 4 ans) |

| Subventions gouvernementales pour l'éradication des maladies du porc ibérique | +1.3% | Andalousie, Estrémadure, Castille-et-León | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Possession d'Animaux de Compagnie et Humanisation

En 2024, la population animale de compagnie en Espagne a atteint 9,46 millions de chiens et 5,95 millions de chats, avec 49 % des ménages possédant au moins un animal de compagnie et 39 % des propriétaires se définissant comme des « parents d'animaux ». L'attachement accru est évident : 74 % des propriétaires d'animaux incluent leurs animaux dans les photos de famille et 71 % leur achètent des cadeaux de vacances, stimulant la demande de vaccins, de parasiticides et de diagnostics.[2]FEDIAF, "Faits et Chiffres de l'Industrie Européenne des Aliments pour Animaux de Compagnie 2024," FEDIAF, europeanpetfood.org Les dépenses liées aux animaux de compagnie devraient atteindre 3,8 milliards EUR (4,18 milliards USD) d'ici 2030, les ménages urbains privilégiant les produits haut de gamme et les visites fréquentes en clinique. Les préférences se portent vers les friandises palatables et les parasiticides combinés, tandis que des voies réglementaires allégées pour les produits destinés aux animaux de compagnie accélèrent les cycles d'innovation.

Réglementation Européenne « Une Seule Santé » Stimulant les Soins Préventifs

Le Règlement UE 2019/6, mis en œuvre par le Décret Royal espagnol 1157/2021, restreint l'utilisation prophylactique des antimicrobiens et impose des normes de prescription plus strictes, réorientant les budgets vers les vaccinations et les diagnostics.[3]Boletín Oficial del Estado, "Regulación de Medicamentos Veterinarios, Real Decreto 1157/2021," BOE, boe.es D'ici 2024, l'Espagne a réduit l'utilisation d'antibiotiques dans l'élevage de 70 %, la plus forte réduction de l'UE, stimulant l'adoption des vaccins et les alternatives aux antimicrobiens critiques. Les producteurs doivent désormais identifier les agents pathogènes avant d'accéder aux classes restreintes, augmentant la demande de tests rapides et de panels PCR. Les coûts de conformité représentent un défi pour les petits exploitants, tandis que les producteurs intégrés bénéficient d'économies d'échelle. Les pénalités pour non-conformité poussent les stratégies préventives à devenir une pratique standard, alignant le marché sur les vaccins et les diagnostics.

Avancées Technologiques dans les Diagnostics au Point de Soins

Les avancées dans les analyseurs en clinique et les tests rapides ont réduit les délais de diagnostic de 48 à 72 heures à 15 à 30 minutes, permettant des plans de traitement lors de la même visite et réduisant l'abandon des patients. Des plateformes comme IDEXX Catalyst intègrent plusieurs modules de diagnostic et une connectivité en nuage, améliorant le flux de travail et l'expérience client. Les outils moléculaires sont largement utilisés dans le secteur porcin espagnol pour dépister les maladies, tandis que les plateformes numériques consolident les données pour des mesures de biosécurité proactives. Ces innovations approfondissent le fossé urbain-rural dans l'accès aux équipements, les centres de référence et les groupes d'entreprises étant mieux positionnés pour répondre aux normes diagnostiques avancées.

Pénétration Croissante de l'Assurance Animaux Permettant les Dépenses

D'ici 2025, l'assurance animaux couvrait 5 % à 7 % des animaux de compagnie espagnols, avec le regroupement de produits par les assureurs stimulant l'adoption. Les primes annuelles varient de 150 à 300 EUR, les polices remboursant 70 % à 80 % des coûts après franchise. Les animaux assurés génèrent des revenus cliniques plus élevés, car les propriétaires approuvent plus facilement les diagnostics et les orientations. Les arrangements avec des prestataires préférés mettent au défi les cliniques indépendantes sur les prix et la capacité, tandis que l'adoption croît dans les régions à revenus plus élevés et à meilleure distribution. L'expansion de l'assurance stabilise les dépenses et favorise les soins préventifs, améliorant la fidélisation des patients et stimulant la croissance du marché.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Pénurie de vétérinaires, notamment dans les zones rurales d'Espagne | -1.6% | Castille-La Manche rurale, Estrémadure, Galice, Aragon | Long terme (≥ 4 ans) |

| Coût élevé des thérapeutiques et diagnostics avancés | -1.4% | National, aigu dans les exploitations d'élevage de petits exploitants | Moyen terme (2 à 4 ans) |

| Restrictions strictes sur l'utilisation des antibiotiques augmentant les coûts de R&D | -0.9% | National, alignement réglementaire à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Distribution fragmentée vers les exploitations de petits exploitants | -0.7% | Zones rurales, exploitations d'élevage dispersées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Vétérinaires, Notamment dans les Zones Rurales d'Espagne

En 2024, l'Espagne comptait 37 836 vétérinaires enregistrés, mais les zones rurales font face à des pénuries persistantes de personnel par rapport aux populations d'élevage.[4]MAPA, "Programme National de Santé Animale 2025," Ministère de l'Agriculture, de la Pêche et de l'Alimentation, mapa.gob.es Cet écart retarde les traitements et accroît la dépendance à la main-d'œuvre non spécialisée. Les nouveaux diplômés préfèrent les zones urbaines en raison d'une meilleure rémunération et d'horaires prévisibles, tandis que les postes d'élevage ruraux peinent à être compétitifs. Les consolidateurs attirent les jeunes vétérinaires avec des postes salariés et un soutien centralisé, concentrant davantage les talents dans les cliniques urbaines. La pénurie a un impact économique, car les retards dans le diagnostic des maladies peuvent entraîner des restrictions de mouvement et une réduction des revenus agricoles, comme observé lors de l'épidémie de dermatose nodulaire contagieuse en Catalogne. Les propositions gouvernementales de service rural obligatoire ont été retirées après des objections, et les alternatives telles que la télémédecine et les unités mobiles n'ont pas entièrement remplacé les soins en personne. Cet écart structurel entrave le contrôle des maladies et la modernisation pour les petites exploitations manquant de ressources pour standardiser les protocoles.

Coût Élevé des Thérapeutiques et Diagnostics Avancés

Les traitements et diagnostics avancés sur le marché espagnol de la santé animale restent coûteux et concentrés dans les centres urbains. Les traitements par anticorps monoclonaux pour la dermatite canine et l'imagerie avancée comme les scanners CT et IRM sont tarifés au-delà des moyens de nombreux propriétaires d'animaux non assurés, avec des coûts de déplacement supplémentaires pour les clients régionaux. Les panels PCR et les consultations spécialisées font encore grimper les dépenses, mettant au défi les cliniques sensibles aux prix. Dans l'élevage, les vaccins autogènes et les dépistages PCR de troupeaux imposent une charge financière aux petites exploitations sans subventions. Bien que les fabricants nationaux introduisent des génériques et des parasiticides biosimilaires à des prix inférieurs, cela comprime les marges et peut décourager les investissements en R&D. Les règles de distribution et les seuils de commande minimum augmentent les coûts pour les cliniques rurales, poussant certaines à recourir à des pharmacies de détail à prix plus élevés. Ces facteurs contribuent à un accès inégal aux soins avancés et aux diagnostics, limitant l'utilisation en dehors des segments assurés et urbains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Diagnostics Dépassent les Thérapeutiques grâce à l'Intégration Numérique

En 2025, les thérapeutiques dominaient le marché espagnol de la santé animale avec une part de 64,6 %, mais les diagnostics devraient croître à un TCAC de 11,5 % jusqu'en 2031, dépassant la référence. Les vaccins restent au cœur des thérapeutiques, portés par des programmes nationaux ciblant des maladies telles que la tuberculose bovine et la brucellose, assurant des achats prévisibles et le respect des protocoles. Les campagnes de vaccination subventionnées renforcent l'immunité des troupeaux et réduisent la dépendance aux antimicrobiens. Les parasiticides, notamment les combinaisons d'isoxazolines, gagnent du terrain grâce à leur couverture à large spectre et leur facilité d'administration, s'alignant sur les préférences des propriétaires d'animaux urbains. Les anti-infectieux restent essentiels pour des cas spécifiques, bien que les politiques axées sur les diagnostics en premier soient de plus en plus mises en avant dans l'élevage. Les diagnostics progressent à mesure que les cliniques adoptent des plateformes internes fournissant des résultats rapides, permettant des traitements lors de la même visite et améliorant la satisfaction des clients. Dans l'élevage, des outils comme le dépistage PCR et les tests rapides aident à détecter précocement les agents pathogènes, réduisant les coûts de dépopulation. Cette évolution vers les diagnostics stimule une croissance soutenue malgré la sensibilité aux prix, à mesure que les cliniques intègrent des flux de travail au point de soins.

Par Type d'Animal : Accélération de l'Élevage Portée par les Mandats de Biosécurité

En 2025, les animaux de compagnie représentaient 58,5 % du marché espagnol de la santé animale, croissant à un TCAC de 10,2 %, soutenu par les taux de possession urbaine et les dépenses accrues en diagnostics, vaccins et soins préventifs. Les chats sont le sous-segment à la croissance la plus rapide, portés par le lancement en 2024 de vaccins spécifiques aux félins. La stabilité des politiques et des réglementations allégées permettent une tarification premium grâce aux améliorations de formulation, tandis que la pénétration croissante de l'assurance soutient les procédures à prix plus élevé. L'élevage devrait croître plus rapidement à un TCAC de 11,8 % jusqu'en 2031, les producteurs priorisant la biosécurité pour protéger les exportations et la productivité. Le leadership de l'Espagne dans la production porcine et les troupeaux de ruminants assure une demande stable de vaccins et de diagnostics, soutenue par des plateformes numériques consolidant les données de santé pour une meilleure surveillance. Les récentes épidémies de maladies soulignent l'importance de la détection précoce et des stratégies axées sur la prévention, qui stimulent la dynamique de croissance de l'élevage parallèlement à la demande des animaux de compagnie.

Par Voie d'Administration : La Progression des Formulations Orales Reflète l'Innovation en Palatabilité

En 2025, les injectables parentéraux dominaient le marché espagnol de la santé animale avec une part de 49,3 %, portés par les vaccins et les injectables à longue durée d'action pour un dosage précis et les campagnes de troupeaux. Les formulations orales, cependant, sont la voie à la croissance la plus rapide, projetées pour se développer à un TCAC de 12,6 % jusqu'en 2031. Les friandises palatables gagnent en popularité pour les régimes parasiticides mensuels et la gestion de la douleur chronique, offrant commodité et meilleure observance. Les vétérinaires orientent les cas éligibles vers les antibiotiques oraux, réduisant les coûts et les visites en clinique tout en simplifiant les routines pour les ménages multi-animaux. Les formats oraux atténuent également les risques de contamination croisée associés aux traitements topiques. À mesure que la palatabilité et la couverture combinée s'améliorent, les formulations orales devraient maintenir une forte croissance, notamment dans les segments des animaux de compagnie, diversifiant les voies d'administration sur le marché.

Par Canal de Distribution : La Disruption du Commerce Électronique s'Accélère après la Pandémie

En 2025, les cliniques et hôpitaux vétérinaires détenaient 58,6 % du marché espagnol de la santé animale, mais le commerce électronique croît rapidement à un TCAC de 12,9 %, soit presque le double du rythme du marché. Les cliniques servent de centres de services et de dispensation, concentrant les volumes d'ordonnances, tandis que les groupes d'entreprises rationalisent les achats et la gestion des stocks. Les cliniques indépendantes font face à des défis d'approvisionnement, que les plateformes en ligne exploitent grâce à leur échelle et leur logistique. Les plateformes de commerce électronique remodèlent le marché avec la livraison par abonnement et les commandes 24h/24 et 7j/7, augmentant la transparence des prix et mettant au défi les marges des commerces physiques. Les articles sur ordonnance nécessitent l'autorisation d'un vétérinaire, ajoutant des délais d'exécution, mais les cliniques répondent avec des services de retrait en magasin et des programmes de fidélité pour conserver leur part de marché. Ces dynamiques façonnent les stratégies de tarification et la différenciation des services à mesure que le marché évolue.

Analyse Géographique

En 2025, Madrid, la Catalogne et l'Andalousie représentaient 55 % du marché espagnol de la santé animale, portés par les denses populations d'animaux de compagnie de Madrid et Barcelone, le leadership de la Catalogne dans la production porcine et la domination de l'Andalousie dans les ruminants. La forte base d'animaux de compagnie de Madrid et les dépenses plus élevées pour les animaux améliorent le débit des cliniques et les services de diagnostic, tandis que les cliniques appartenant à des entreprises à Barcelone tirent parti de l'imagerie avancée et des laboratoires sur site. La Catalogne reste un centre pour la vaccination porcine et la gestion des maladies respiratoires, soutenue par la surveillance numérique pour maintenir les normes d'exportation. Les troupeaux de bovins et de moutons d'Andalousie génèrent une demande constante de vaccins et d'antiparasitaires, notamment pendant les saisons à forte présence de vecteurs. Ensemble, ces régions forment l'épine dorsale du marché espagnol de la santé animale.

La Catalogne a fait face à une épidémie de dermatose nodulaire contagieuse en octobre 2025, entraînant des vaccinations d'urgence pour 140 000 bovins et des restrictions de mouvement dans 14 municipalités. Cet événement a augmenté les dépenses à court terme en surveillance et biosécurité tout en soulignant l'importance des tests rapides et du partage de données dans les zones éloignées. Les grands producteurs ont validé des plans de contingence avec des alertes numériques permettant un isolement plus rapide des épidémies. Ces pressions liées aux maladies soutiennent la demande de vaccins et influencent les décisions d'achat, avec des implications pour les régions voisines en raison du trafic d'élevage.

Castille-et-León, détenant 20 % du cheptel bovin espagnol, souffre de lacunes dans la couverture vétérinaire qui entravent les soins de routine et les interventions d'urgence pour les exploitations dispersées. À Valence et en Murcie, la vaccination in ovo dans les couvoirs réduit la main-d'œuvre post-éclosion jusqu'à 80 % et consolide l'application des vaccins à grande échelle, impactant la logistique et les prix pour les fournisseurs. Les stratégies régionales adaptées aux espèces et aux infrastructures mettent en évidence les besoins diversifiés et les moteurs de croissance du marché espagnol de la santé animale.

Paysage Concurrentiel

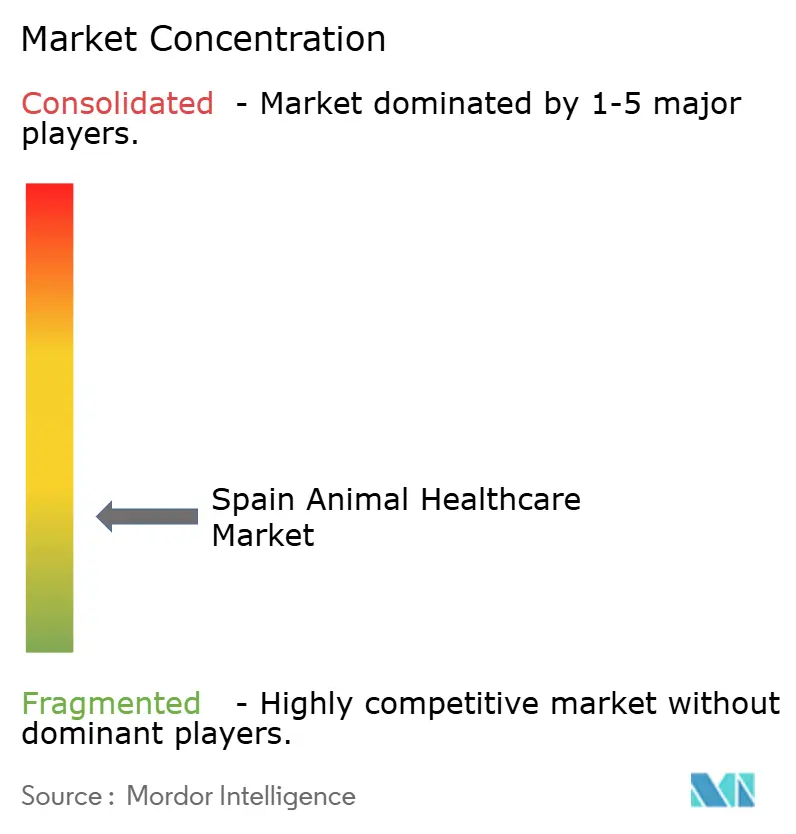

Le marché vétérinaire espagnol reste fragmenté, avec des cliniques indépendantes exploitant la plupart des 4 200 cabinets, tandis que les consolidateurs d'entreprises se développent dans les zones urbaines. Des entreprises comme IVC Evidensia et AniCura acquièrent des cliniques à fort volume dans des villes telles que Madrid, Barcelone et Valence, introduisant des diagnostics centralisés, des formulaires standardisés et des dossiers de santé électroniques pour améliorer l'efficacité opérationnelle. Les indépendants s'appuient sur les relations avec les clients et la fidélité locale, mais font face à des défis liés à la hausse des coûts et à l'accès limité aux diagnostics avancés, créant une structure duale où les réseaux d'entreprises dominent les normes urbaines et les indépendants ancrent l'accès communautaire.

Les fournisseurs multinationaux dominent dans les segments thérapeutiques de base, avec des entreprises comme Zoetis et Boehringer Ingelheim excellant dans les parasiticides, les vaccins et les injectables à longue durée d'action. Les fabricants espagnols, dont HIPRA et Laboratorios Syva, sont compétitifs dans les vaccins et les génériques, HIPRA ayant lancé des biologiques ciblés pour les porcins en 2024. L'évolution vers des alternatives aux antibiotiques prend de l'ampleur, soutenue par les probiotiques, les acides organiques et les phytogéniques. La capacité diagnostique est portée par des plateformes mondiales dans les environnements d'entreprise, tandis que les cliniques indépendantes adoptent les analyseurs de manière sélective, alignant les investissements sur la demande.

Les développements stratégiques pour 2025 et 2026 comprennent des acquisitions par des groupes de cliniques d'entreprise dans les grandes villes, de nouveaux vaccins ciblant les agents pathogènes respiratoires porcins et des améliorations des analyseurs en clinique intégrés aux flux de travail en nuage. La conformité réglementaire au titre du Règlement UE 2019/6 ajoute de la complexité pour les petites entreprises, mais ouvre des opportunités d'exportation grâce aux dispositions de reconnaissance mutuelle. Les partenariats d'assurance et les plateformes de télévétérinaire émergent comme des facteurs de différenciation dans les soins aux animaux de compagnie, mettant l'accent sur la prévention, les solutions basées sur les données et les effets de réseau sur le marché espagnol de la santé animale.

Leaders du Secteur de la Santé Animale en Espagne

Zoetis, Inc.

Boehringer Ingelheim GmbH

Ceva Santé Animale

Elanco Animal Health

IDEXX Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : JeetVet a présenté sa présence à l'Exposition Vétérinaire Iberzoo Propet à Madrid, attirant une attention significative et réalisant de solides ventes et consultations sur place. La société a également annoncé avoir obtenu la première commande mondiale pour son produit phare, l'Endoscope Vétérinaire à Intelligence Artificielle VET-600, marquant une étape clé dans son expansion internationale.

- Octobre 2025 : Le Ministère de l'Agriculture espagnol a lancé des vaccinations d'urgence pour 140 000 bovins en Catalogne suite à la première épidémie de dermatose nodulaire contagieuse. Des unités vétérinaires mobiles ont été déployées dans 14 municipalités, avec 3 millions EUR (3,3 millions USD) alloués à l'approvisionnement en vaccins et aux tests de surveillance. Les restrictions de mouvement imposées en raison de l'épidémie ont entraîné une perte estimée à 8 millions EUR (8,7 millions USD) pour le secteur de l'élevage régional.

- Septembre 2025 : L'Espagne a mis en œuvre le Décret Royal 767/2025, rétablissant des droits de dispensation limités pour les vétérinaires, renforçant le rapport sur la gestion des antimicrobiens et rendant obligatoires les dossiers électroniques pour toutes les prescriptions d'antimicrobiens avec des pénalités pour non-conformité.

- Avril 2025 : Premier Vet Alliance s'est développée en Espagne, introduisant une solution de plan de santé préventif personnalisé en partenariat avec un groupe de pratique vétérinaire de premier plan.

Périmètre du Rapport sur le Marché de la Santé Animale en Espagne

Selon le périmètre de ce rapport, le marché des soins de santé vétérinaires comprend les produits et solutions thérapeutiques et diagnostiques pour les animaux de compagnie et les animaux d'élevage. Les animaux de compagnie peuvent être apprivoisés ou adoptés pour la compagnie, tandis que les animaux d'élevage sont élevés pour la viande et les produits laitiers. Les animaux de compagnie peuvent être apprivoisés ou adoptés pour la compagnie, tandis que les animaux d'élevage sont élevés pour la viande et les produits laitiers.

Le marché des soins de santé vétérinaires est segmenté par produit, type d'animal, voie d'administration et canal de distribution. Par produit, le marché est segmenté en thérapeutiques (vaccins, parasiticides, anti-infectieux, additifs alimentaires médicaux et autres thérapeutiques) et diagnostics (tests immunodiagnostiques, diagnostics moléculaires, imagerie diagnostique, chimie clinique et autres diagnostics). Par type d'animal, le marché est segmenté en animaux de compagnie et animaux d'élevage. L'animal de compagnie est subdivisé en chiens, chats et autres animaux de compagnie. Par voie d'administration, le marché est segmenté en oral, parentéral (injectables), topique et autres. Par animal d'élevage, le marché est subdivisé en ruminants, porcins, volailles et autres animaux d'élevage. Par canal de distribution, le marché est segmenté en cliniques et hôpitaux vétérinaires, pharmacies de détail, pharmacies en ligne et commerce électronique, et approvisionnement à la ferme/approvisionnement direct. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Thérapeutiques | Vaccins |

| Parasiticides | |

| Anti-infectieux | |

| Additifs Alimentaires Médicaux | |

| Autres Thérapeutiques | |

| Diagnostics | Tests Immunodiagnostiques |

| Diagnostics Moléculaires | |

| Imagerie Diagnostique | |

| Chimie Clinique | |

| Autres Diagnostics |

| Animaux de Compagnie | Chiens |

| Chats | |

| Autres Animaux de Compagnie | |

| Animaux d'Élevage | Ruminants (Bovins, Ovins, Caprins) |

| Porcins | |

| Volailles | |

| Autres Animaux d'Élevage |

| Orale |

| Parentérale (Injectables) |

| Topique |

| Autres |

| Cliniques et Hôpitaux Vétérinaires |

| Pharmacies de Détail |

| Pharmacies en Ligne et Commerce Électronique |

| Approvisionnement à la Ferme / Approvisionnement Direct |

| Par Produit | Thérapeutiques | Vaccins |

| Parasiticides | ||

| Anti-infectieux | ||

| Additifs Alimentaires Médicaux | ||

| Autres Thérapeutiques | ||

| Diagnostics | Tests Immunodiagnostiques | |

| Diagnostics Moléculaires | ||

| Imagerie Diagnostique | ||

| Chimie Clinique | ||

| Autres Diagnostics | ||

| Par Type d'Animal | Animaux de Compagnie | Chiens |

| Chats | ||

| Autres Animaux de Compagnie | ||

| Animaux d'Élevage | Ruminants (Bovins, Ovins, Caprins) | |

| Porcins | ||

| Volailles | ||

| Autres Animaux d'Élevage | ||

| Par Voie d'Administration | Orale | |

| Parentérale (Injectables) | ||

| Topique | ||

| Autres | ||

| Par Canal de Distribution | Cliniques et Hôpitaux Vétérinaires | |

| Pharmacies de Détail | ||

| Pharmacies en Ligne et Commerce Électronique | ||

| Approvisionnement à la Ferme / Approvisionnement Direct | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et la croissance projetée du marché de la santé animale en Espagne ?

La taille du marché de la santé animale en Espagne est de 1,84 milliard USD en 2026 et devrait atteindre 3,07 milliards USD d'ici 2031 à un TCAC de 7,8 %.

Quels segments animaux sont en tête et connaissent la croissance la plus rapide en Espagne ?

Les animaux de compagnie ont dominé avec une part de 58,5 % en 2025, tandis que les animaux d'élevage devraient connaître la croissance la plus rapide à un TCAC de 11,8 % jusqu'en 2031.

Comment les réglementations façonnent-elles la demande dans le secteur de la santé animale en Espagne ?

Le Règlement UE 2019/6 et sa transposition en Espagne ont réduit l'utilisation des antimicrobiens et réorienté les dépenses vers les vaccins et les diagnostics, soutenu par une réduction de 70 % de l'utilisation d'antibiotiques dans l'élevage signalée en 2024.

Quelles technologies transforment l'économie de la pratique vétérinaire en Espagne ?

Les analyseurs au point de soins et les plateformes connectées permettent des décisions lors de la même visite et augmentent l'attachement diagnostique dans les cliniques urbaines, tandis que les producteurs d'élevage développent le dépistage PCR et la gestion numérique des troupeaux.

Quels canaux gagnent des parts dans l'approvisionnement en santé animale en Espagne ?

Les pharmacies en ligne et le commerce électronique croissent à un TCAC de 12,9 %, portés par les abonnements et la transparence des prix, tandis que les cliniques conservent la plus grande part en tant que centres de services et de dispensation principaux.

Comment l'assurance animaux affecte-t-elle les dépenses vétérinaires en Espagne ?

La pénétration de l'assurance est de 5 % à 7 % et en hausse, avec des primes de 150 à 300 EUR, soit 165 à 330 USD, ce qui favorise l'acceptation des diagnostics et des procédures à prix plus élevé.

Dernière mise à jour de la page le: