Taille et part du marché des technologies de l'information de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

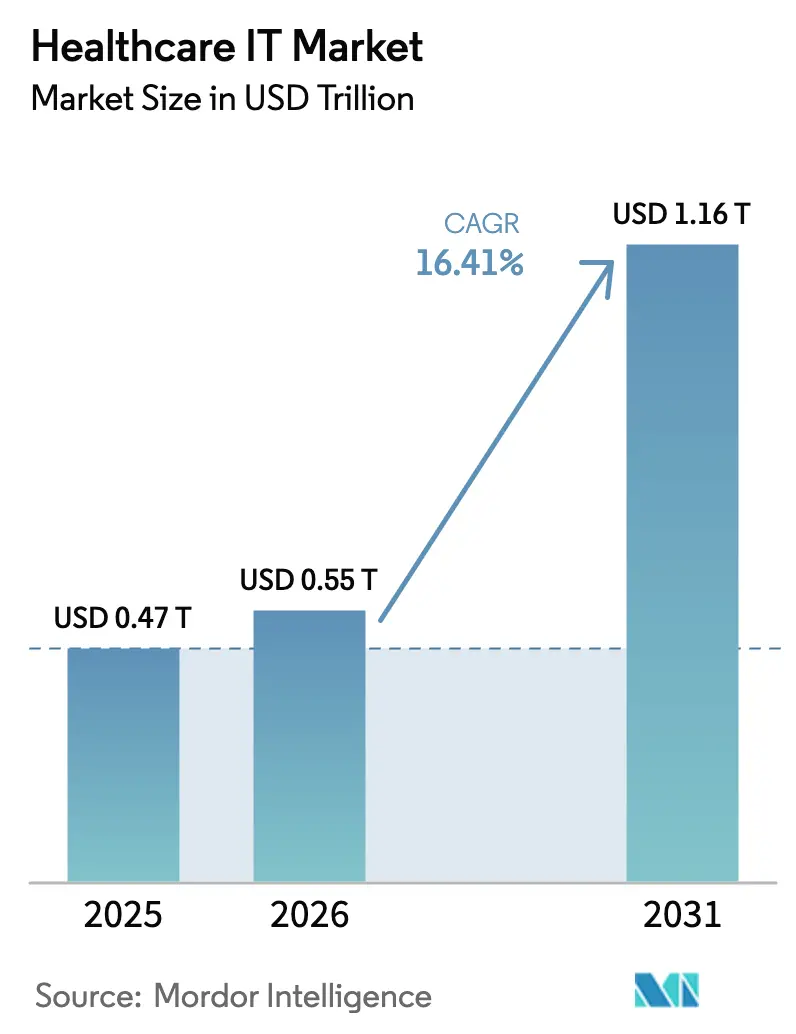

| Taille du Marché (2026) | 0.55 Trillions de dollars américains |

| Taille du Marché (2031) | 1.16 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 16.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies de l'information de santé par Mordor Intelligence

La taille du marché des technologies de l'information de santé devrait passer de 0,47 billion USD en 2025 à 0,55 billion USD en 2026 et atteindre 1,16 billion USD d'ici 2031, avec un TCAC de 16,41 % sur la période 2026-2031.

La dynamique actuelle découle des règles obligatoires d'interopérabilité, du remplacement des infrastructures sur site par des architectures natives en nuage, et de l'intégration rapide de l'intelligence artificielle dans les flux de travail cliniques et de gestion du cycle des revenus.[1]Bureau du coordinateur national pour les technologies de l'information de santé du Département américain de la Santé et des Services sociaux, « HHS propose la règle HTI-5 pour rationaliser le programme de certification, mieux protéger les patients contre le blocage de l'information et favoriser un avenir axé sur l'intelligence artificielle », HealthIT.gov, healthit.govLes plateformes cliniques représentent près de la moitié des revenus du secteur, les hôpitaux mettant l'accent sur l'analyse de la santé des populations et le diagnostic assisté par IA. Les services d'intégration gérés gagnent du terrain car les payeurs, les prestataires et les entreprises des sciences de la vie doivent réarchitecturer leurs pipelines de données dans des délais serrés. Les hyperscalers en nuage concurrencent les fournisseurs traditionnels en regroupant calcul élastique, analytique et boîtes à outils d'IA, tandis que les incidents de rançongiciels exposent des failles de sécurité qui accélèrent les dépenses en architectures décentralisées et en cadres de confiance zéro. Les disparités de croissance régionales persistent, l'Asie-Pacifique dépassant les marchés matures alors que les missions nationales de santé numérique en Chine et en Inde imposent des échanges au niveau provincial et des identifiants de santé universels.[2]Bureau d'information de la presse, Gouvernement de l'Inde, « Vers une couverture sanitaire universelle : Ayushman Bharat Pradhan Mantri Jan Arogya Yojana », Bureau d'information de la presse, static.pib.gov.in

Principaux enseignements du rapport

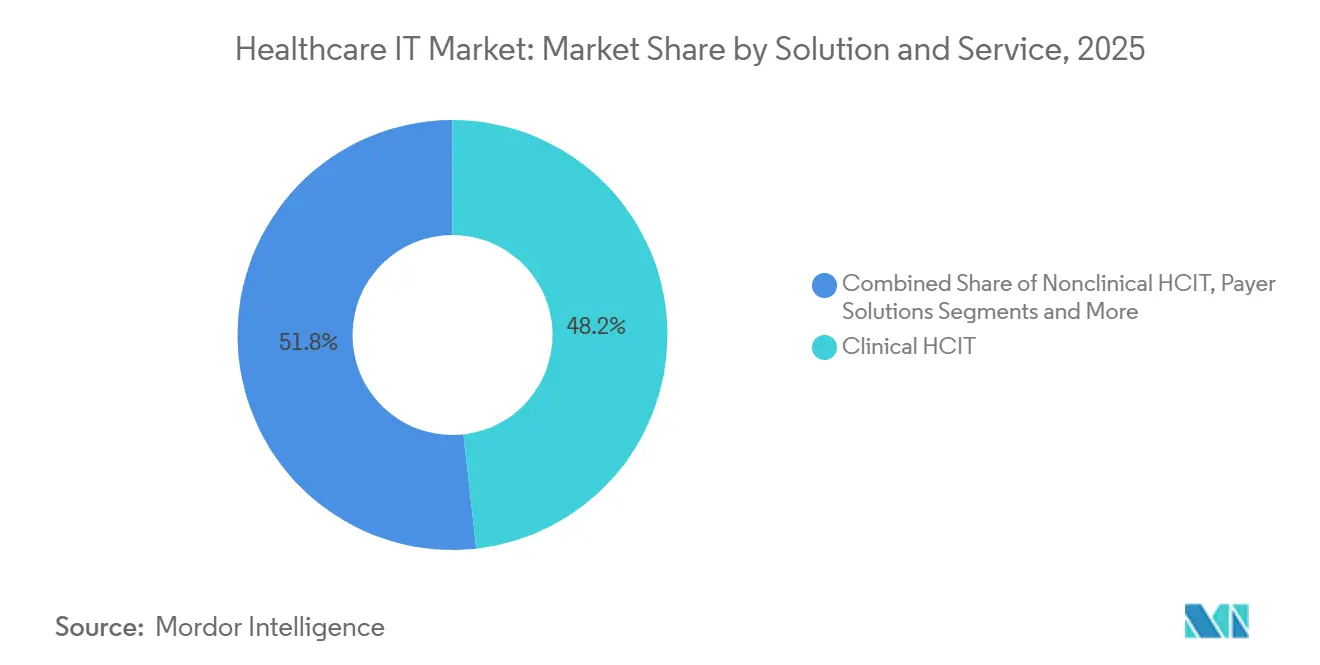

- Par solution, le HCIT clinique détenait 48,23 % de la part du marché des technologies de l'information de santé en 2025 et devrait se développer à un TCAC de 18,34 % jusqu'en 2031.

- Par composant, les services ont capturé 41,81 % de la taille du marché des technologies de l'information de santé en 2025 ; les logiciels devraient croître à 19,43 % jusqu'en 2031.

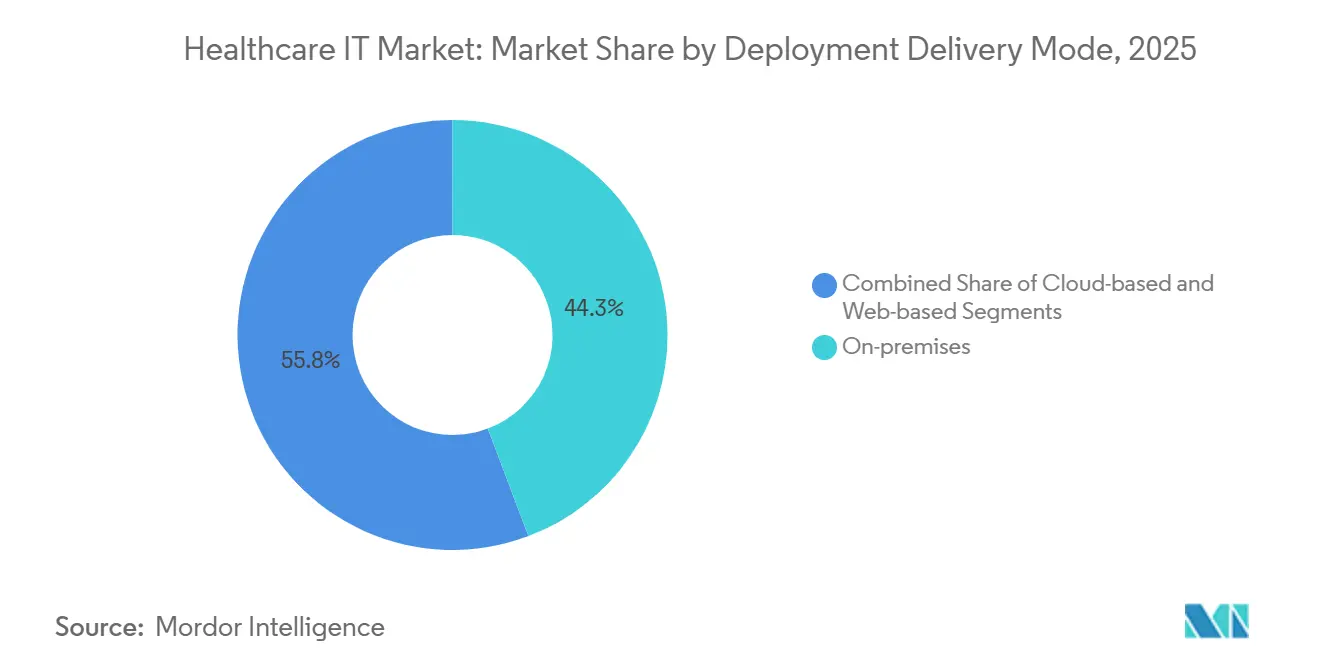

- Par mode de déploiement, la livraison en nuage a progressé à un TCAC de 17,32 % entre 2026 et 2031, tandis que le déploiement sur site représentait encore 44,25 % de la part des revenus en 2025.

- Par utilisateur final, les prestataires représentaient 63,40 % de la part du marché des technologies de l'information de santé en 2025 et devraient progresser à 16,66 % jusqu'en 2031.

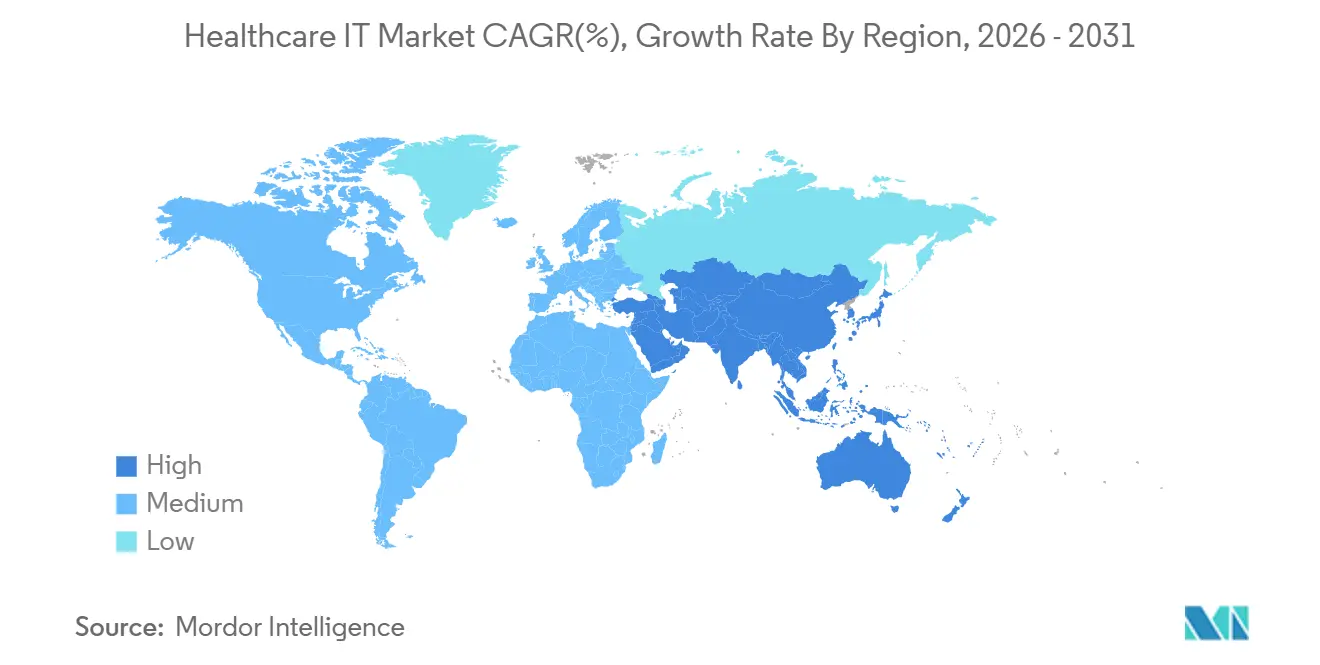

- Par géographie, l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 17,81 % jusqu'en 2031, tandis que l'Amérique du Nord conservait 46,77 % de la part des revenus en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des technologies de l'information de santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats réglementaires d'interopérabilité | +2.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Migration vers le nuage et adoption du SaaS | +3.2% | Mondial | Moyen terme (2-4 ans) |

| Transition vers les soins basés sur la valeur et la gestion du cycle des revenus pilotée par l'analytique | +2.5% | Amérique du Nord, APAC, Europe | Moyen terme (2-4 ans) |

| Télésanté, surveillance à distance des patients et développement à grande échelle de la porte d'entrée numérique | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Déploiement de l'IA/AM dans les flux de travail | +3.4% | Amérique du Nord, Europe, APAC | Long terme (≥ 4 ans) |

| Monétisation des données et utilisation des données probantes du monde réel | +1.9% | Amérique du Nord, Europe, APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats réglementaires d'interopérabilité

Le Cadre d'échange de confiance et l'Accord commun, finalisés en décembre 2024, obligent les réseaux qualifiés d'information sur la santé à prendre en charge les API HL7 FHIR d'ici juillet 2025. La règle supprime le blocage des données propriétaires qui coûtait autrefois aux prestataires 8,3 milliards USD par an en réconciliation manuelle. Vingt-trois États américains ont codifié des lois similaires pour les régimes de soins gérés Medicaid en 2024, relevant le seuil de conformité pour les fournisseurs. Le CMS exigera que les payeurs répondent aux demandes urgentes de pré-autorisation dans les 72 heures à compter de janvier 2026, ce qui profite aux fournisseurs de plateformes intégrant des vérifications d'éligibilité en temps réel. Les fournisseurs dépendant des transactions EDI par lots font désormais face à une pression sur les marges à mesure que les pénalités pour retard augmentent.[3]Centres pour les services Medicare et Medicaid, « FAQ sur l'API de pré-autorisation », Centres pour les services Medicare et Medicaid, cms.gov

Migration vers le nuage et adoption du SaaS dans les technologies de l'information des prestataires et des payeurs

L'infrastructure en nuage public a traité plus de 40 % des charges de travail des dossiers de santé électroniques en 2024, contre 28 % en 2022, les hôpitaux recherchant un calcul élastique pour la formation à l'IA et la reprise après sinistre à moindre coût. AWS HealthLake a traité plus de 2 milliards de dossiers cliniques en 2024, tandis que Microsoft a combiné le moteur de documentation ambiante de Nuance avec la télésanté basée sur Teams pour réduire les tâches administratives des médecins de deux heures par jour dans une étude multisite de 2024. Le risque de dépendance au nuage persiste car certains fournisseurs regroupent des intergiciels propriétaires avec les mises à niveau des DSE, augmentant les coûts de sortie pour les clients.

Déploiement de l'IA/AM dans les flux de travail cliniques et administratifs

La FDA a homologué 171 dispositifs dotés d'IA en 2024, soit 34 % de plus qu'en 2023, couvrant les alertes de sepsis, le dépistage de la rétinopathie diabétique et la détection de la fibrillation auriculaire. Epic a intégré un module d'évaluation du risque de sepsis qui signalait la détérioration six heures plus tôt que les scores traditionnels et a réduit la mortalité de 18 % lors de la validation par Kaiser Permanente. L'IA administrative se développe plus rapidement : les robots de gestion du cycle des revenus réduisent les taux de refus de remboursement de 22 % et raccourcissent les cycles de recouvrement de 11 jours, selon les rapports des hôpitaux utilisant des suites d'automatisation. Le plan d'action de la FDA sur l'IA de janvier 2025 a introduit une voie de changement prédéterminé, permettant des mises à jour d'algorithmes sans nouveau dossier 510(k) si les limites de performance sont prédéfinies, ce qui accélère le déploiement mais oblige les prestataires à créer des comités de gouvernance pour la validation continue.

Intégration à grande échelle de la télésanté, de la surveillance à distance des patients et de la porte d'entrée numérique

Le CMS a prolongé la parité de remboursement de la télésanté jusqu'en décembre 2025, maintenant le remboursement des consultations audio uniquement et de la surveillance à distance des patients pour la gestion des maladies chroniques. Teladoc a enregistré 18,3 millions de consultations virtuelles au troisième trimestre 2024, soutenu par la demande en santé mentale. Les expéditions mondiales de dispositifs de surveillance à distance des patients ont atteint 42 millions d'unités en 2024, menées par les moniteurs de glycémie en continu et les brassards de tension artérielle, selon la Consumer Technology Association. L'adoption reste inégale car seulement 38 % des payeurs commerciaux remboursent la surveillance à distance des patients aux tarifs équivalents à Medicare. MyChart d'Epic a traité 1,4 milliard d'interactions avec les patients en 2024, réduisant le volume des centres d'appels de 30 % grâce à des flux de travail intégrés de planification, de télésanté et de renouvellement d'ordonnances.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts liés à la confidentialité des données et aux cyberrisques | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Complexité de l'intégration et dépendance aux fournisseurs | -1.4% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de talents qualifiés en technologies de l'information de santé | -1.2% | Mondial | Long terme (≥ 4 ans) |

| Incertitude sur la supervision de l'IA générative et charge de validation | -0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts liés à la confidentialité des données, aux cyberrisques et à la conformité

Une attaque par rançongiciel en février 2024 contre Change Healthcare a chiffré les systèmes de traitement des demandes de remboursement de 900 000 prestataires et exposé les dossiers de plus de 100 millions de personnes, déclenchant la plus grande notification de violation de la loi HIPAA à ce jour. UnitedHealth a comptabilisé 2,3 milliards USD de coûts de remédiation et de pertes de revenus en 2024. Les primes d'assurance cybernétique pour les hôpitaux ont augmenté de 47 % en 2024, et les assureurs exigent désormais l'authentification multifacteur, la détection des points de terminaison et des tests de pénétration annuels, augmentant les budgets de sécurité moyens de 1,8 million USD par établissement. Les fournisseurs multinationaux doivent également se conformer aux amendes du RGPD pouvant atteindre 4 % de leur chiffre d'affaires mondial et aux règles chinoises de résidence locale des données, ce qui peut entraîner une duplication des infrastructures et retarder les lancements de produits.

Complexité de l'intégration et dépendance aux fournisseurs

Les hôpitaux jonglent en moyenne avec 16 systèmes cliniques et administratifs, et 62 % s'appuient encore sur la ressaisie manuelle lorsque les données ne circulent pas entre ces outils. Les DSE dominants tels qu'Epic occupent plus de 300 grands hôpitaux américains, créant des effets de réseau qui découragent les migrations car les médecins sont profondément formés aux raccourcis d'Epic, et les applications tierces s'optimisent pour son marché propriétaire plutôt que pour les flux de travail FHIR ouverts. Lorsque les organisations tentent un changement, les honoraires de conseil et la reconversion peuvent faire dépasser les coûts totaux du projet 40 millions USD pour un seul centre médical universitaire, prolongeant les délais de retour sur investissement au-delà de cinq ans. La refactorisation en nuage n'offre qu'un soulagement partiel : Oracle Cerner Millennium, par exemple, oblige les clients à adopter des licences de base de données et d'intergiciel Oracle, augmentant les dépenses d'exploitation à long terme même en éliminant les serveurs locaux. Les lacunes sémantiques persistantes — telles que les inadéquations dans les codes d'hypertension entre SNOMED CT et CIM-10 — signifient que les équipes de gestion du cycle des revenus doivent encore maintenir des correspondances manuelles, ce qui retarde les demandes de remboursement de plusieurs jours et atténue les avantages de rapidité promis par les API modernes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Marché des technologies de l'information de santé - Analyse des segments

Par solution et service : le HCIT clinique domine dans un contexte d'intégration de l'IA

Les solutions HCIT cliniques représentaient 48,23 % de la part du marché des technologies de l'information de santé en 2025 et devraient croître à un TCAC de 18,34 % jusqu'en 2031. Les plateformes DSE d'Epic, Oracle Health et Meditech couvraient 78 % des lits d'hôpitaux américains en 2024, illustrant la demande ancrée pour les systèmes cliniques intégrés. La télésanté a connu un essor après que le CMS a maintenu la parité de remboursement, permettant aux fournisseurs de maintenir les volumes de consultations en santé comportementale, gestion des maladies chroniques et soins urgents. Les fournisseurs d'imagerie ont migré les systèmes d'archivage et de communication d'images vers des infrastructures en nuage pour exploiter l'auto-segmentation par IA et réduire les coûts de stockage. Les outils de santé des populations ont gagné du terrain alors que les contrats de soins responsables couvraient 43 millions de vies assurées en 2024.

Le HCIT non clinique se développe plus lentement car les hôpitaux reportent les mises à niveau des fonctions administratives lorsque les marges se resserrent. Pourtant, l'automatisation du cycle des revenus réduit les taux de refus jusqu'à 22 %, maintenant le sous-segment attractif pour les investisseurs en capital-investissement. Les plateformes pour les payeurs bénéficient des nouvelles exigences de délai de traitement des pré-autorisations à partir de 2026, tandis que les technologies de l'information pour les sciences de la vie connaissent la croissance la plus rapide, les directives de la FDA imposant des soumissions de données probantes du monde réel dans 30 % des nouvelles demandes de médicaments d'ici 2027. L'externalisation et les services gérés captent 19 % des dépenses totales alors que les prestataires confient leur infrastructure héritée à des intégrateurs de systèmes mondiaux.

Par composant : les logiciels dépassent les services grâce à la dynamique du SaaS

Les services ont conservé 41,81 % de part en 2025, reflétant des projets de migration à forte intensité de main-d'œuvre, mais les logiciels affichent un taux de croissance de 19,43 % à mesure que les modèles d'abonnement remplacent les licences perpétuelles. Epic a migré 40 % de ses clients vers des DSE hébergés à mi-2024, regroupant les mises à niveau et le support dans des frais annuels qui réduisent le coût total de possession sur cinq ans de 12 %. Les suites SaaS de gestion du cycle des revenus telles qu'athenaClinicals ont gagné des parts de marché grâce à une tarification à l'usage qui supprime les besoins en capital initial. Les ventes de matériel diminuent à mesure que les prestataires ferment leurs centres de données et migrent les archives d'imagerie, les sauvegardes et les bacs à sable analytiques vers les environnements AWS, Azure et Google Cloud.

Le mandat HL7 FHIR dans le cadre du TEFCA oblige les fournisseurs à publier des API ouvertes, fragmentant les DSE autrefois monolithiques en écosystèmes de meilleures solutions et accélérant la croissance des applications tierces. Les services restent essentiels pour les migrations complexes ; les grands centres universitaires peuvent dépenser 40 millions USD en conseil lors d'un remplacement de DSE, renforçant le besoin d'une expertise hybride couvrant les flux de travail cliniques et le DevOps en nuage.

Par mode de déploiement/livraison : le nuage progresse malgré l'inertie du déploiement sur site

Les déploiements sur site représentaient encore 44,25 % de la base installée en 2025 en raison d'applications chirurgicales et de soins intensifs sensibles à la latence. La livraison en nuage est le mode à la croissance la plus rapide, progressant à 17,32 % alors que les hôpitaux recherchent l'élasticité pour la formation à l'IA et de meilleures capacités de reprise après sinistre. AWS HealthLake a traité plus de 2 milliards de dossiers au format FHIR en 2024, tandis que le pack Teams-Nuance de Microsoft a été déployé dans 120 systèmes de santé fin 2024. Les plateformes en client léger basées sur le Web dominent les établissements ambulatoires et post-aigus de plus petite taille car elles s'adaptent aux environnements à budget limité et à faible infrastructure informatique ; athenaClinicals a atteint 160 000 prestataires en 2024 grâce à une tarification par consultation.

Les stratégies hybrides se multiplient. Community Connect d'Epic héberge les services DSE de base dans ses centres de données tout en conservant des interfaces locales pour les flux de travail des services d'urgence et des blocs opératoires, offrant une passerelle pour les directeurs des systèmes d'information prudents. Les archives d'imagerie migrent en premier vers le nuage — 52 % des charges de travail PACS étaient sur des hyperscalers en 2024 — tandis que les bases de données transactionnelles de base restent sur site en raison de préoccupations concernant la disponibilité.

Par utilisateur final : les prestataires en tête, les sciences de la vie s'accélèrent

Les prestataires représentaient 63,40 % des dépenses du marché des technologies de l'information de santé en 2025 et devraient croître à 16,66 % jusqu'en 2031. Les hôpitaux restent les principaux acheteurs, portés par les règles du CMS liant le remboursement à l'interopérabilité et aux délais de réponse aux pré-autorisations. Les centres de chirurgie ambulatoire ont adopté des DSE en nuage à un rythme de 31 % en 2024, les prix des abonnements s'alignant sur les volumes de procédures fluctuants. Les centres d'imagerie diagnostique ont migré plus de la moitié de leurs charges de travail PACS vers le nuage public, exploitant des outils d'IA pour réduire le temps de lecture des radiologues de 23 %.

Les payeurs font évoluer leurs plateformes de traitement des demandes de remboursement pour respecter le mandat de délai de traitement de 72 heures effectif en 2026, malgré une perturbation majeure par rançongiciel des flux de travail des centres de compensation. Les organisations des sciences de la vie constituent la cohorte d'utilisateurs finaux à la croissance la plus rapide. IQVIA a soutenu 8 200 essais cliniques en 2024 grâce à sa suite eClinical, illustrant la demande croissante d'ingestion et d'analyse de données probantes du monde réel.

Analyse géographique

L'Amérique du Nord détenait 46,77 % des revenus de 2025, soutenue par les inscriptions à Medicare Advantage dépassant la moitié des bénéficiaires et les politiques du CMS liant les paiements des médecins aux indicateurs d'interopérabilité. Le mandat TEFCA exige des API HL7 FHIR version 4 d'ici mi-2025, stimulant les dépenses d'intégration dans les réseaux d'information sur la santé. Le Canada a alloué 2,1 milliards CAD (1,55 milliard USD) en 2024 pour les mises à niveau des DSE provinciaux, tandis que le Mexique a lancé un projet pilote national de DSE couvrant 12 millions de bénéficiaires, visant un déploiement complet d'ici 2027.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 17,81 %, portée par l'initiative Chine en bonne santé 2030 et la Mission numérique Ayushman Bharat de l'Inde, qui avait inscrit plus de 500 millions de citoyens dans des identifiants de santé uniques fin 2024. La politique nationale chinoise a exigé que tous les hôpitaux tertiaires utilisent des dossiers médicaux électroniques d'ici décembre 2024, générant de nouveaux contrats pour les fournisseurs internationaux et nationaux. Le Japon a investi 450 milliards JPY (3,1 milliards USD) en 2024 pour fusionner les cartes My Number avec les demandes de remboursement d'assurance, et l'agence d'assurance maladie de la Corée du Sud a déployé l'adjudication des demandes par IA pour détecter les fraudes à la facturation d'une valeur de 1,2 billion KRW (900 millions USD) par an.

L'Europe bénéficie du règlement sur l'Espace européen des données de santé qui impose l'accès transfrontalier aux DSE d'ici 2025 dans le cadre des règles de consentement alignées sur le RGPD. L'Allemagne déploie des cartes de santé biométriques, la France a inscrit 38 millions de citoyens dans son portail Mon Espace Santé, et le Royaume-Uni centralise les données de 42 systèmes de soins intégrés dans une plateforme d'analyse fédérée. Le Moyen-Orient, l'Afrique et l'Amérique du Sud sont en retard en termes de dépenses absolues mais affichent des poussées de niche : les Émirats arabes unis ont imposé l'interopérabilité des DSE pour tous les hôpitaux d'ici décembre 2024, et le Brésil a inscrit 160 millions de citoyens dans un identifiant de santé national via Conecte SUS fin 2024.

Paysage concurrentiel

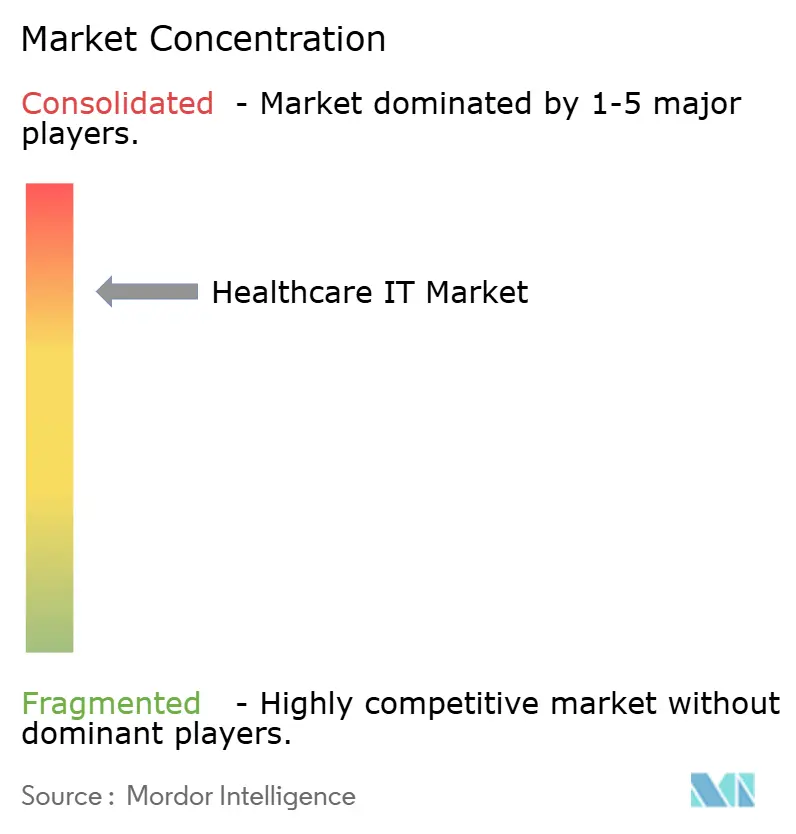

Le marché des technologies de l'information de santé est modérément concentré. Les dix premiers fournisseurs ont réalisé environ la moitié des revenus de 2024, laissant de la place aux spécialistes de niche. Epic et Oracle Health défendent leurs franchises de DSE hospitaliers en intégrant la télésanté, le cycle des revenus et l'aide à la décision dans des suites mono-fournisseur, renforçant la dépendance des clients. Les hyperscalers — AWS, Microsoft Azure et Google Cloud — regroupent du calcul à faible coût avec des services d'IA, permettant aux hôpitaux de superposer des analyses sur les DSE existants sans nécessiter de remplacement complet. Redox connecte 4 200 organisations de prestataires à 180 applications via des API FHIR ouvertes, illustrant le passage des monolithes aux micro-services.

L'avantage technologique repose désormais sur des pipelines d'IA validés et une sécurité à confiance zéro. Les fournisseurs qui documentent les limites des modèles, effectuent des vérifications de biais et assurent un suivi continu des performances sont éligibles à la voie de contrôle des changements prédéterminés de la FDA, renforçant ainsi la confiance des prestataires. La crise du rançongiciel de 2024 chez Change Healthcare, qui a coûté à UnitedHealth 2,3 milliards USD en pertes directes et indirectes, a incité les payeurs à explorer des flux de travail de traitement des demandes ancrés dans la chaîne de blocs qui éliminent les points de défaillance uniques.

Leaders du secteur des technologies de l'information de santé

Epic Systems Corporation

Oracle Health

MEDITECH

Optum

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Veradigm a amélioré sa solution Ambient Scribe alimentée par l'IA pour Veradigm EHR, visant à rationaliser la documentation clinique et à renforcer l'aide à la décision.

- Octobre 2025 : Nabla a lancé Nabla Connect, un module d'IA ambiante prêt à l'emploi permettant aux fournisseurs de DSE d'intégrer une technologie vocale avancée sans effort d'ingénierie important.

- Août 2025 : Oracle a publié un Oracle Health EHR moderne pour les prestataires ambulatoires, ajoutant une IA conversationnelle pour améliorer la qualité des soins.

- Avril 2025 : DocNow a lancé DocNow Telehealth, une plateforme propulsée par Zoom adaptée aux établissements de soins infirmiers spécialisés, de soins de longue durée et de soins à domicile.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché mondial des technologies de l'information de santé comme la dépense annuelle totale en logiciels, matériels connectés et services professionnels associés permettant aux prestataires de soins et aux payeurs de capturer, stocker, échanger, analyser et protéger les données cliniques et administratives dans les flux de travail liés à la prestation de soins, aux finances et à l'engagement des patients. Les systèmes couverts comprennent les dossiers de santé électroniques, l'informatique d'imagerie, les suites de gestion du cycle de revenus et de la chaîne d'approvisionnement, les plateformes de télésanté, les outils de santé des populations, les couches de cybersécurité et les moteurs de traitement des demandes de remboursement des payeurs.

Exclusions du périmètre : Les applications grand public de bien-être autonomes qui n'interfèrent pas avec des systèmes médicaux réglementés sont exclues de ce périmètre.

Aperçu de la segmentation

- Par application

- Dossiers de santé électroniques (DSE)

- Systèmes d'archivage et de communication d'images (PACS)

- Systèmes d'information en imagerie médicale (RIS)

- Systèmes d'information de laboratoire (LIS)

- Saisie informatisée des ordonnances médicales (CPOE)

- Systèmes d'aide à la décision clinique (CDSS)

- Solutions de télésanté

- Surveillance à distance des patients

- Gestion du cycle des revenus (RCM)

- Systèmes d'information pharmaceutique (PIS)

- Systèmes d'information clinique

- Systèmes de gestion numérique de la chaîne d'approvisionnement en soins de santé

- Gestion de la relation client (CRM)

- Solutions pour les payeurs de soins de santé

- Détection des fraudes et intégrité des paiements

- Autres

- Par composant

- Logiciels

- Matériel

- Services

- Par mode de livraison

- Sur site

- Basé sur le nuage

- Par utilisateur final

- Hôpitaux et systèmes de santé

- Centres de diagnostic et d'imagerie

- Autres

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés et des enquêtes auprès de DSI hospitaliers, de responsables informatiques de payeurs, d'intégrateurs de systèmes régionaux et d'universitaires spécialisés en technologies de santé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Ces échanges ont confirmé les courbes d'adoption, les prix de vente moyens et les obstacles à la localisation ; ils ont également ancré les probabilités de scénarios que le seul travail documentaire n'aurait pas pu faire émerger.

Recherche documentaire

Nous avons extrait les volumes de référence, les fourchettes de prix et les ratios d'utilisation à partir de sources ouvertes telles que les Statistiques de santé de l'OCDE, les Centers for Medicare & Medicaid Services (fichiers National Health Expenditure), les onglets de l'enquête e-Santé d'Eurostat, les rapports de l'Observatoire mondial de l'OMS et les notes des associations professionnelles de HIMSS et de la Digital Health Alliance. Les rapports 10-K des entreprises, les listes de prix des fournisseurs, les portails d'appels d'offres et les revues à comité de lecture ont complété ces ensembles de données. Certains portails payants, D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour les analyses de transactions, ont permis de recouper les répartitions de revenus. Les sources citées ci-dessus sont illustratives ; de nombreux référentiels supplémentaires ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une combinaison d'approches descendante et ascendante a été appliquée. Nous avons d'abord reconstitué les dépenses informatiques mondiales à partir des enveloppes nationales de dépenses de santé, en appliquant des ratios historiques d'intensité informatique et des réservations déclarées par les fournisseurs ; les résultats ont ensuite été soumis à des tests de résistance par rapport à des agrégations d'échantillons de fournisseurs et à des vérifications de canaux. Des variables clés telles que la croissance du nombre de lits de prestataires, les évolutions des effectifs des payeurs, les taux de migration vers le cloud, les enveloppes d'incitations gouvernementales et les multiples médians de maintenance logicielle ont alimenté le modèle. Une régression multivariée avec des superpositions ARIMA a projeté ces leviers jusqu'en 2030, avec des garde-fous validés par des experts pour les chocs de cybersécurité ou les évolutions des remboursements. Les lacunes de données dans les régions émergentes ont été comblées à l'aide d'indicateurs de substitution tels que le taux de pénétration du haut débit et les scores de l'indice de maturité numérique hospitalière.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport à des suivis indépendants des dépenses en capital, suivis de cycles de révision par des analystes seniors avant validation finale. Les rapports sont actualisés annuellement, et les événements significatifs — grands plans de relance et violations massives de données — déclenchent des mises à jour intermédiaires du modèle afin que les clients disposent toujours d'une vue actualisée.

Pourquoi la base de référence Healthcare IT de Mordor inspire confiance

Les estimations des différents éditeurs divergent souvent car chacun choisit des règles d'inclusion, des hypothèses de prix et des rythmes d'actualisation distincts.

Les principaux facteurs d'écart comprennent : certaines études regroupent les wearables de bien-être ou les services informatiques génériques, d'autres fixent une année de devise unique sans réétalonnage des taux de change, et quelques-unes projettent une croissance linéaire sans valider l'érosion des ASP ou les suppressions progressives d'incitations que notre équipe a capturées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 413,14 Mds USD (2025) | Mordor Intelligence | - |

| 760,20 Mds USD (2024) | Global Consultancy A | Regroupe les applications grand public de fitness et les frais de bande passante télécom |

| 354,04 Mds USD (2025) | Trade Journal B | Exclut les plateformes côté payeur et utilise des ASP constants de 2022 |

| 420,23 Mds USD (2024) | Industry Association C | Utilise une couverture régionale partielle et des ratios d'adoption vieux de cinq ans |

La comparaison montre que lorsque le périmètre, la cadence de tarification et l'exhaustivité géographique sont normalisés, l'approche rigoureuse de Mordor offre une base de référence équilibrée et transparente que les décideurs peuvent reproduire et soumettre à des tests de résistance avec un effort supplémentaire minimal.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des technologies de l'information de santé ?

Le secteur est évalué à 0,55 billion USD en 2026.

À quelle vitesse le marché des technologies de l'information de santé devrait-il croître ?

Il devrait se développer à un TCAC de 16,41 % jusqu'en 2031.

Quel segment de solution et de service est en tête dans les technologies de l'information de santé ?

Le HCIT clinique détient 48,23 % de part et reste le segment à la croissance la plus rapide.

Pourquoi les prestataires sont-ils les plus grands acheteurs de technologies de santé numérique ?

Les règles du CMS liant le remboursement à l'interopérabilité et aux délais de pré-autorisation poussent les hôpitaux et les cliniques à moderniser leur infrastructure informatique.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher le TCAC le plus rapide à 17,81 % grâce à des programmes nationaux de santé numérique à grande échelle.

Comment les hyperscalers affectent-ils les fournisseurs traditionnels de technologies de l'information de santé ?

AWS, Azure et Google Cloud regroupent des services de calcul et d'IA à moindre coût, exerçant une pression sur les modèles de tarification des acteurs établis tout en offrant des cycles d'innovation plus rapides.

Dernière mise à jour de la page le: