Taille et part du marché de l'EDI de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

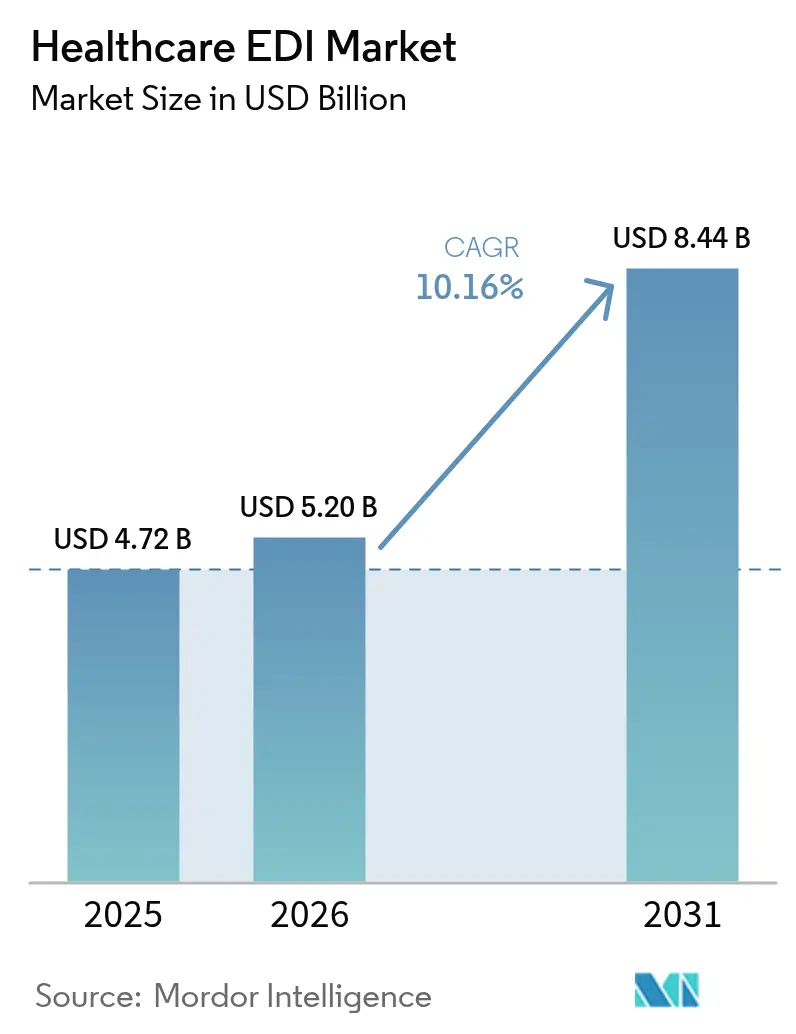

| Taille du Marché (2026) | 5.2 Milliards de dollars |

| Taille du Marché (2031) | 8.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'EDI de santé par Mordor Intelligence

La taille du marché de l'EDI de santé devrait passer de 4,72 milliards USD en 2025 à 5,2 milliards USD en 2026 et devrait atteindre 8,44 milliards USD d'ici 2031, à un TCAC de 10,16 % sur la période 2026-2031. La numérisation croissante, les mandats de maîtrise des coûts et les réglementations strictes en matière d'échange de données renforcent l'adoption chez les payeurs, les prestataires et les entreprises des sciences de la vie. La migration généralisée vers le nuage réduit les frictions liées à la mise en œuvre, tandis que l'accélération du passage aux soins basés sur la valeur crée une nouvelle demande de flux de données en temps réel impliquant plusieurs parties. La sensibilisation accrue à la cybersécurité à la suite de la violation de données de Change Healthcare en 2025 stimule davantage les investissements dans des plateformes de transactions sécurisées et auditables. Les fournisseurs qui combinent interopérabilité, analyses avancées et outils de conformité robustes saisissent de nouvelles opportunités dans des espaces inexplorés, à mesure que les entités de santé abandonnent les flux de travail fragmentés et manuels.

Principaux enseignements du rapport

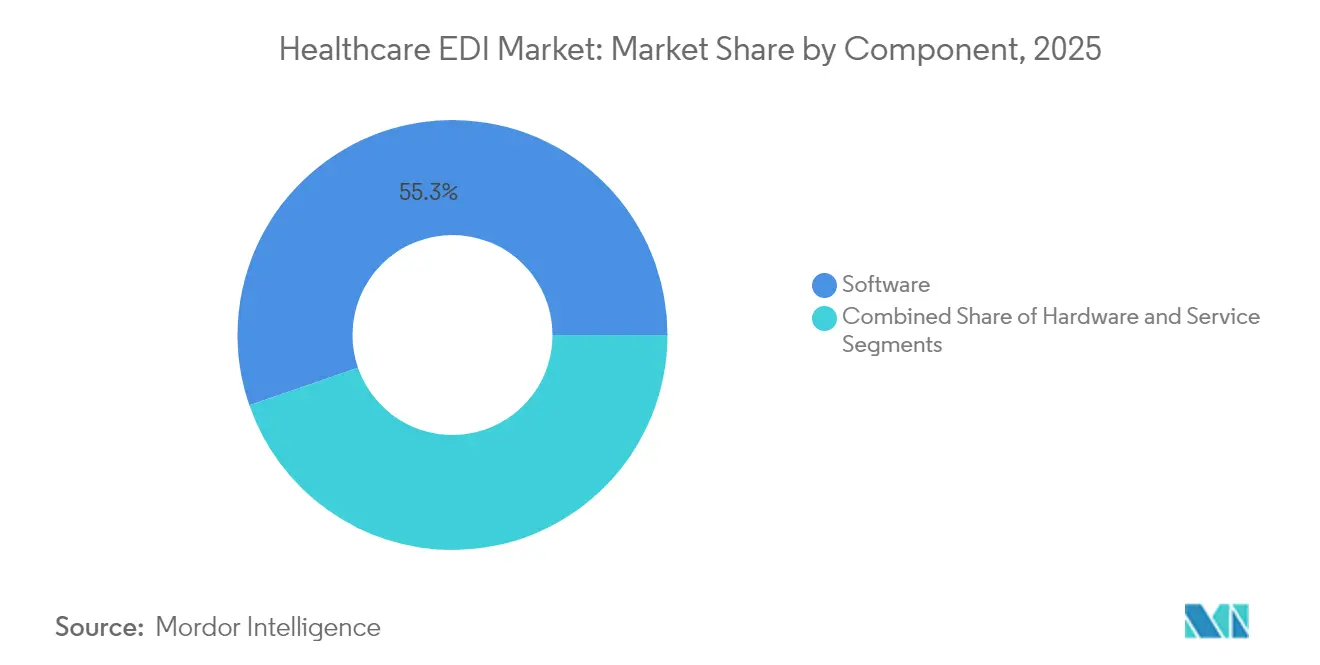

- Par composant, les logiciels ont conservé une part de revenus de 55,30 % du marché de l'EDI de santé en 2025 ; les services devraient progresser à un TCAC de 12,22 % jusqu'en 2031.

- Par type de transaction, la gestion des sinistres a dominé avec 47,60 % de la part du marché de l'EDI de santé en 2025, tandis que les transactions de la chaîne d'approvisionnement devraient se développer à un TCAC de 10,92 % jusqu'en 2031.

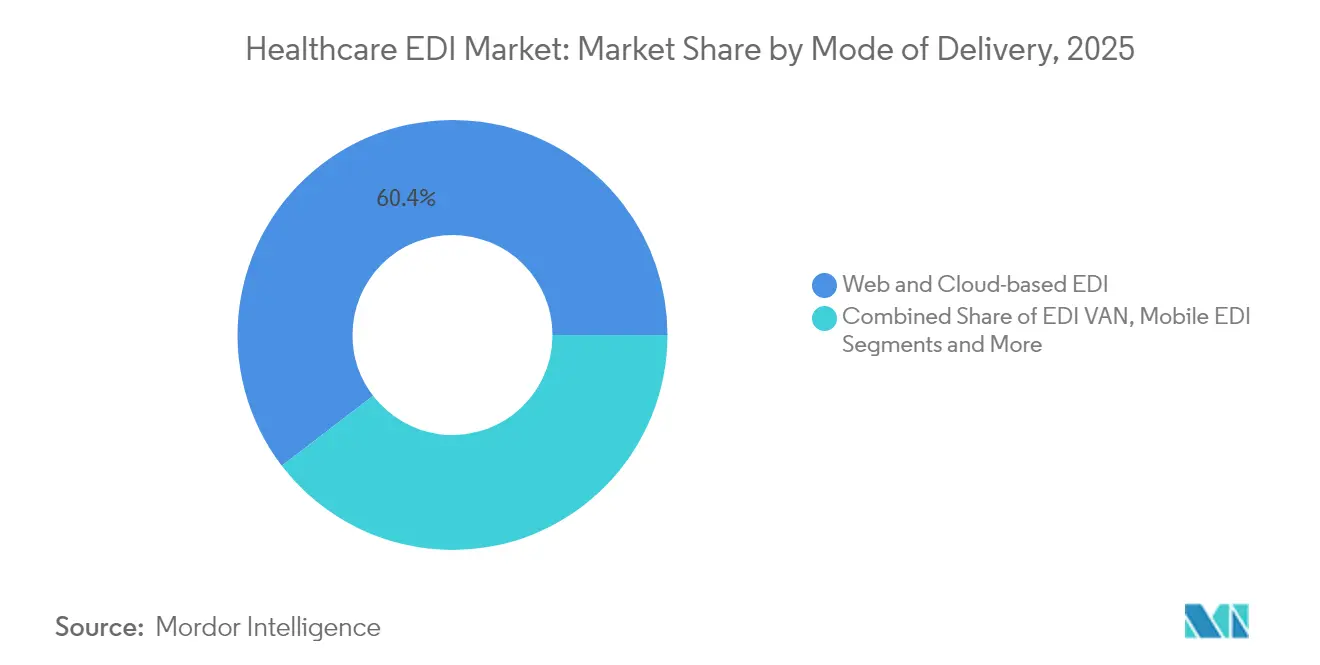

- Par mode de livraison, les plateformes en nuage ont représenté 60,40 % de la taille du marché de l'EDI de santé en 2025 ; l'EDI mobile devrait afficher un TCAC de 16,98 % entre 2026 et 2031.

- Par utilisateur final, les prestataires ont représenté 53,30 % de la taille du marché de l'EDI de santé en 2025, tandis que les payeurs devraient connaître la croissance la plus rapide avec un TCAC de 13,28 % jusqu'en 2031.

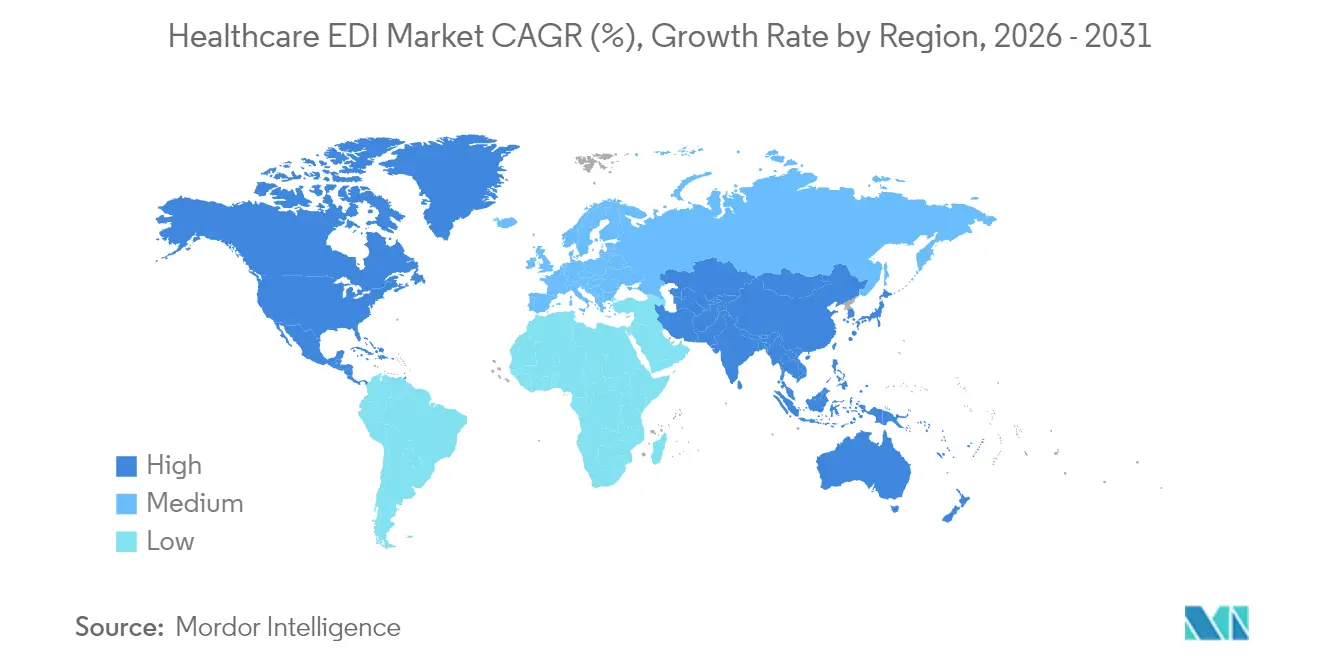

- Par géographie, l'Amérique du Nord a dominé avec 42,60 % du marché de l'EDI de santé en 2025 ; l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé de 11,74 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'EDI de santé

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Obligation HIPAA et pression réglementaire mondiale | +2.8% | Amérique du Nord, Europe, avec une influence croissante en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pressions croissantes de maîtrise des coûts de santé | +2.1% | Mondial, avec un impact plus élevé sur les marchés matures | Moyen terme (2-4 ans) |

| Adoption de l'EDI SaaS en nuage | +1.7% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Passage à l'efficacité du cycle de revenus des soins basés sur la valeur | +1.4% | Amérique du Nord, Europe, avec une adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Le codage automatique piloté par l'IA améliore l'intégrité des données EDI | +0.9% | Amérique du Nord, Europe, marchés asiatiques avancés | Moyen terme (2-4 ans) |

| Projets pilotes blockchain payeurs-prestataires intégrant l'EDI | +0.6% | Amérique du Nord, certains pays européens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obligation HIPAA et pression réglementaire mondiale

Les transactions HIPAA restent obligatoires aux États-Unis, contraignant les prestataires et les payeurs à échanger des demandes de remboursement, des remises et des données d'éligibilité via des formats EDI standardisés. Les délibérations du CMS sur le passage direct à la version 8010 soulignent l'urgence d'un cadre modernisé qui élimine les ambiguïtés héritées[3]healthedge.com/resources/blog/regulatory-highlights-that-health-plans-should-know. Des mandats similaires en Europe et en Asie convergent vers des syntaxes communes, comprimant les délais de mise en œuvre pour les multinationales et contribuant environ 2,8 points de pourcentage au TCAC du marché de l'EDI de santé. Les fournisseurs asiatiques de technologies de santé axés sur l'exportation, notamment en Corée du Sud et à Taïwan, tirent parti de cet alignement pour gagner l'acceptation des partenaires commerciaux en Amérique du Nord et dans l'Espace économique européen.

Pressions croissantes de maîtrise des coûts de santé

Les organisations de santé économisent en moyenne 2,7 USD par transaction électronique par rapport au papier, réduisant 82 % du temps de traitement. Face à l'érosion des remboursements qui comprime les marges, les responsables du cycle de revenus considèrent de plus en plus l'EDI complet comme une exigence opérationnelle incontournable. Les déploiements qui automatisent la validation des pré-autorisations et la comptabilisation automatique des données de remise permettent des réductions de coûts de 15 à 30 % dans les centres de coûts administratifs, renforçant ainsi la dynamique de croissance du marché de l'EDI de santé.

Adoption de l'EDI SaaS en nuage

Quatre-vingt-sept pour cent des entreprises de santé interrogées privilégient désormais le nuage hybride. Les modèles d'abonnement à la consommation éliminent les importantes dépenses en capital, permettant aux hôpitaux et aux groupes ambulatoires d'adopter la même posture de conformité que les grands réseaux de prestataires intégrés. Les cycles de mise à jour automatisés maintiennent les ensembles de transactions alignés sur les évolutions réglementaires sans mises à niveau perturbatrices sur site, ajoutant 1,7 point à l'expansion prévisionnelle.

Passage à l'efficacité du cycle de revenus des soins basés sur la valeur

Les contrats de paiement groupé nécessitent des flux de données combinant des éléments cliniques et financiers. Les plateformes EDI modernes intègrent le mappage des ressources HL7 FHIR aux côtés des transactions X12, permettant aux payeurs de réconcilier les scores de qualité avec les retenues financières en un seul passage. Les premiers adoptants signalent des taux de refus plus faibles et des règlements plus rapides, assurant une hausse de 1,4 point de la dynamique du marché.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Violations de la sécurité des données et de la vie privée | -1.2% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Coûts élevés de mise en œuvre et d'intégration | -0.9% | Mondial, avec un impact plus important sur les marchés émergents | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée en EDI | -0.7% | Mondial, particulièrement aigu sur les marchés en croissance rapide | Moyen terme (2-4 ans) |

| Les API FHIR érodent la demande d'EDI traditionnel | -0.5% | Amérique du Nord, Europe, marchés asiatiques avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Violations de la sécurité des données et de la vie privée

L'attaque par rançongiciel de Change Healthcare en février 2025 a perturbé les demandes de remboursement à l'échelle nationale et a contraint UnitedHealth Group à avancer 6,5 milliards USD en paiements de secours[1]UnitedHealth Group, "Information on the Change Healthcare Cyber Response," unitedhealthgroup.com. Les répercussions ont accru le contrôle des couches de routage et de chiffrement des transactions, freinant la vitesse de déploiement de l'EDI chez les prestataires averses au risque et retranchant 1,2 point de pourcentage du TCAC potentiel.

Coûts élevés de mise en œuvre et d'intégration

Les environnements complexes comprenant des liens entre la gestion des cabinets, les dossiers médicaux électroniques et les chambres de compensation traditionnelles peuvent faire dépasser les budgets d'intégration de 30 à 50 % par rapport aux prévisions. Les hôpitaux ruraux opérant avec de faibles marges reportent fréquemment les mises à niveau, ralentissant l'adoption à court terme du marché de l'EDI de santé de 0,9 point.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent face à la complexité de l'intégration

Les logiciels sont restés l'épine dorsale du marché de l'EDI de santé en 2025, générant 55,30 % du chiffre d'affaires total, les organisations s'étant standardisées sur des moteurs de chambre de compensation prêts pour le nuage. Le sous-segment des services, cependant, se développe à un TCAC de 12,22 % jusqu'en 2031, porté par le manque d'expertise interne et des mandats de conformité en constante évolution. Les cabinets de conseil fournissant des services de mappage, d'intégration des partenaires et de surveillance des transactions 24h/24 et 7j/7 comblent des lacunes de compétences critiques pour les systèmes de taille moyenne poursuivant des programmes numériques ambitieux.

La dépendance croissante aux services gérés reflète également la sophistication croissante des flux de travail composites qui fusionnent X12, HL7 FHIR et des API propriétaires. Les prestataires se tournent vers des spécialistes externes pour la gestion des données, le traitement des exceptions et les tests continus. La taille du marché de l'EDI de santé pour les offres de services devrait dépasser 3,25 milliards USD d'ici 2031, tandis que l'empreinte matérielle se réduit à mesure que les passerelles virtualisées remplacent les modems en rack.

Par type de transaction : l'optimisation de la chaîne d'approvisionnement s'accélère

La gestion des sinistres a représenté 47,60 % de la part des revenus du marché de l'EDI de santé en 2025, soulignant son rôle central dans la préservation des flux de trésorerie. Néanmoins, les transactions de la chaîne d'approvisionnement enregistrent un TCAC de 10,92 % à mesure que les systèmes de santé exploitent l'EDI pour rationaliser les stocks et maîtriser la hausse des coûts des dispositifs. Les bons de commande automatisés, les flux d'avis d'expédition avancés et les alertes de stock en consignation réduisent les ruptures de stock et libèrent le fonds de roulement, positionnant l'EDI de la chaîne d'approvisionnement comme un levier stratégique pour les directeurs financiers.

L'intégration de la télémétrie de l'Internet des objets avec les ensembles de messages EDI offre un suivi en temps réel de la date de péremption pour les produits biologiques sensibles à la température, réduisant ainsi les gaspillages. Cette convergence pousse les équipes d'approvisionnement et d'ingénierie biomédicale à former des conseils de gouvernance conjoints, intensifiant la demande de visibilité des données intégrée à l'échelle du réseau sur le marché de l'EDI de santé.

Par mode de livraison : l'EDI mobile perturbe les modèles traditionnels

Les déploiements en nuage ont capturé une part de 60,40 % en 2025, confirmant le SaaS comme voie d'intégration par défaut. L'EDI mobile, bien que partant d'une base plus modeste, propulse la croissance du segment à un TCAC de 16,98 %. Les médecins autorisent les corrections de demandes de remboursement sur leurs smartphones tandis que les infirmières interrogent l'éligibilité depuis des tablettes au chevet des patients. Les expériences flexibles d'applications natives suppriment la dépendance aux terminaux sur site, alignant le flux de travail des cliniciens sur les normes modernes de mobilité et renforçant l'expansion plus large du marché de l'EDI de santé.

Les modèles de livraison hybrides combinent désormais des interfaces mobiles légères avec un traitement centralisé en nuage et des réseaux à valeur ajoutée établis pour le routage à volume élevé. Les architectures résultantes réduisent les coûts par transaction tout en maintenant des seuils de chiffrement HIPAA stricts.

Par utilisateur final : les payeurs accélèrent la transformation numérique

Les prestataires ont représenté 53,30 % de la part des revenus du marché de l'EDI de santé en 2025, s'appuyant sur la soumission de demandes de remboursement à volume élevé et les flux d'avis de remise. Les payeurs, cependant, devraient enregistrer un TCAC de 13,28 % à mesure que les pressions concurrentielles les poussent à automatiser les pré-autorisations, la coordination des avantages et les analyses de scores de risque. Les plateformes de payeurs de nouvelle génération déploient des règles configurables pour prévenir les refus et alimenter les moteurs de règlement basés sur la valeur.

Les fabricants de sciences de la vie adoptent de plus en plus l'EDI pour synchroniser les prévisions de production avec les signaux de demande des distributeurs, améliorant la traçabilité des lots et raccourcissant les délais de réponse aux rappels. Ces dynamiques élargissent l'écosystème du secteur de l'EDI de santé vers des domaines réglementaires et de pharmacovigilance adjacents.

Analyse géographique

L'Amérique du Nord a conservé sa position de leader avec 42,60 % des revenus de 2025, soutenue par les mandats HIPAA et les réseaux de chambres de compensation matures. Presque toutes les demandes de remboursement Medicare à l'acte transitent électroniquement, établissant une base élevée pour le marché de l'EDI de santé. La règle finale sur l'interopérabilité et les pré-autorisations intensifie les exigences numériques, poussant les payeurs commerciaux vers le traitement automatisé des exceptions et élargissant l'opportunité adressable auprès des groupes de prestataires plus petits.

L'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 11,74 %, portée par l'expansion rapide de l'assurance maladie et les vastes initiatives gouvernementales en matière de nuage en Chine, en Inde et en Indonésie. L'adoption axée sur le mobile permet aux cliniques de contourner l'infrastructure modem traditionnelle, accélérant la pénétration. Les règles de facturation électronique obligatoire dans des économies telles que la Corée du Sud se répercutent en une accélération des dépenses d'échange de données de santé, portant la taille du marché régional de l'EDI de santé vers 1,78 milliard USD d'ici 2031.

L'Europe présente des courbes d'adoption diverses. L'Allemagne développe des échanges d'approvisionnement unifiés dans le cadre de son système de remboursement par groupes homogènes de malades, tandis que le Royaume-Uni privilégie les liens transfrontaliers entre dossiers de santé électroniques qui convertissent les événements cliniques en ébauches EDI prêtes à la facturation. La Scandinavie bénéficie de systèmes d'identité électronique nationaux qui simplifient les vérifications d'éligibilité des patients. Collectivement, ces initiatives maintiennent le rôle de l'Europe en tant que deuxième contributeur régional aux revenus du marché de l'EDI de santé.

Paysage réglementaire

Aux États-Unis, l'EDI de santé s'appuie sur les normes de simplification administrative de HIPAA et les règles de fonctionnement maintenues par CMS et HHS, y compris ASC X12 Version 5010 pour les transactions administratives principales (comme les demandes de remboursement et l'éligibilité) et NCPDP D.0 pour les demandes de remboursement de médicaments en pharmacie de détail. Une mise à jour majeure de 2026 est CMS-0053-F, finalisée dans le Federal Register et effective à partir du 26 mai 2026, qui établit les premières normes adoptées par HIPAA pour les pièces jointes aux demandes de remboursement de soins de santé utilisant les guides de mise en œuvre HL7 C-CDA et HL7 Attachments. Une date de conformité pour le secteur est fixée au 26 mai 2028.

L'activité politique continue également d'intégrer plus profondément l'autorisation préalable dans l'échange numérique normalisé. En avril 2026, CMS a publié la règle proposée sur les normes d'interopérabilité et l'autorisation préalable pour les médicaments, étendant les exigences d'autorisation préalable électronique pour les médicaments et introduisant des attentes de reporting liées aux API, ce qui ajoute de nouvelles tâches liées à la conformité pour les flux de travail des payeurs et des prestataires. Parallèlement, la série de règles ONC/ASTP HTI continue d'évoluer, avec HTI-2 se concentrant sur les mises à jour administratives et l'alignement lié à TEFCA, renforçant la convergence de la conformité des transactions EDI avec la gouvernance plus large de l'interopérabilité.

Analyse de la chaîne de valeur

La chaîne de valeur de l'EDI de santé commence par les organismes de normalisation et les régulateurs qui définissent les exigences de transaction et d'interopérabilité (par exemple, CMS et ONC/ASTP via les normes adoptées par HIPAA, l'alignement TEFCA, et les règles de certification informatique de santé). Les fournisseurs de plateformes EDI, les chambres de compensation et les réseaux à valeur ajoutée convertissent ensuite ces exigences en capacités de routage, de mappage, de validation, de sécurité et d'audit, généralement fournies sous forme de logiciels cloud et de services gérés. Les participants en aval incluent les payeurs, les prestataires, et les partenaires des sciences de la vie et de la chaîne d'approvisionnement, tels que les fabricants, les distributeurs et les écosystèmes d'approvisionnement liés aux GPO qui échangent des messages X12 et connexes pour les demandes de remboursement, l'éligibilité, la remise et l'exécution de la chaîne d'approvisionnement.

La mise en œuvre et les opérations sont soutenues par des intégrateurs de systèmes et des fournisseurs de services spécialisés qui gèrent l'intégration des partenaires commerciaux, les mises à jour de mappage, les tests et la gestion des exceptions, ce qui devient plus important à mesure que les organisations combinent X12 avec la traduction FHIR et les flux de travail de pièces jointes. Les jalons réglementaires remodèlent les transferts de flux de travail, notamment la finalisation en mars 2026 des normes adoptées par HIPAA pour les pièces jointes électroniques aux demandes de remboursement et la date d'entrée en vigueur d'octobre 2025 de ONC/ASTP HTI-4, qui inclut des critères de certification pour l'autorisation préalable électronique et la prescription électronique. Ensemble, ces dates augmentent la demande de mises à jour de conformité continues, de tests automatisés et d'une validation plus rigoureuse des transactions à travers la chaîne, tandis que de nouveaux entrants s'attaquent aux goulots d'étranglement de mappage et de validation avec des plateformes d'automatisation basées sur l'IA qui font passer les opérations d'approches par lots et fortement héritées vers une gouvernance des transactions plus en temps réel et pilotée par logiciel.

Paysage concurrentiel

L'arène concurrentielle reste modérément consolidée. L'acquisition de Change Healthcare par UnitedHealth Group en 2022 a fusionné la plus grande chambre de compensation avec le portefeuille d'analyses d'Optum, donnant à l'entité combinée environ trois quarts du débit de traitement des demandes au premier passage. Edifecs contre-attaque grâce à des passerelles EDI natives en nuage qui regroupent le triage des exceptions piloté par l'IA et des pistes d'audit prêtes pour la chaîne de blocs, tandis qu'Experian Health exploite ses racines dans les données de crédit pour affiner les flux de travail d'estimation des patients[2]Edifecs, "Edifecs Introduces Healthcare Interoperability Cloud," edifecs.com.

Les alliances stratégiques s'imposent comme voie privilégiée de montée en puissance. Edifecs et HealthEdge intègrent des moteurs de liquidation des sinistres en vue de flexibilités pour les payeurs. OpenText approfondit les accords de revendeur avec les principales plateformes de dossiers médicaux électroniques pour intégrer des protocoles de messagerie sécurisée. Les jeunes entreprises axées sur la traduction FHIR sur EDI attirent des financements à risque à mesure que les règles d'interopérabilité convergent.

Les feuilles de route produits pivotent résolument vers la cybersécurité, l'analyse des menaces et les architectures à confiance zéro. Les fournisseurs publient leurs certifications SOC 2 Type II et leurs modules de détection d'anomalies en temps réel, des différenciateurs amplifiés par l'incident Change Healthcare. Les nuages d'interopérabilité qui abstraient les formats de transaction permettent aux multinationales d'harmoniser les flux de demandes de remboursement dans plus de 20 codes pays sans piles locales sur mesure, façonnant le prochain champ de bataille du marché de l'EDI de santé.

Leaders du secteur de l'EDI de santé

Change Healthcare

Optum Inc.

McKesson Corporation

Experian Health

Cognizant

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La transition vers les pièces jointes électroniques aux demandes de remboursement adoptées par HIPAA crée une voie de modernisation pour les plateformes EDI capables d'opérationnaliser l'assemblage des pièces jointes, le regroupement des documents cliniques et l'échange auditable entre payeurs, prestataires et chambres de compensation. Avec CMS-0053-F effective à partir du 26 mai 2026 et la conformité requise d'ici le 26 mai 2028, les organisations qui dépendent encore du fax, des portails ou des flux de travail documentaires manuels ont besoin d'un support de niveau production pour les normes adoptées. Cela inclut les transactions X12 utilisées dans les flux de travail de pièces jointes et le contenu clinique basé sur HL7 C-CDA, ce qui accroît la demande de services de mappage, d'intégration de partenaires et d'outils de validation axés sur les pièces jointes.

Une deuxième opportunité se situe au point de convergence EDI-vers-API pour l'autorisation préalable et l'échange administratif. CMS et ONC ont proposé des exigences élargies d'autorisation préalable électronique pour les médicaments et des attentes supplémentaires en matière d'interopérabilité et d'API, tandis que le bulletin de normes ONC 2026-1 (29 janvier 2026) décrit les mises à jour de l'USCDI, y compris les travaux de l'USCDI v7, ainsi qu'une posture de cycle de vie des normes qui inclut des retraits proposés (par exemple, une date d'expiration proposée par l'ONC au 1er janvier 2028 pour certaines versions actuellement adoptées). Ces feuilles de route de conformité datées augmentent la valeur des plateformes EDI cloud et des services gérés qui regroupent des mises à jour continues des normes, la traduction FHIR-vers-X12 lorsque nécessaire, et un suivi mesurable des transactions, en particulier pour les payeurs et les prestataires visant à réduire les frictions administratives tout en respectant les exigences d'échange auditable.

Développements récents du secteur

- Juin 2026 : CMS a publié le Transmittal R13816OTN détaillant les mises à jour du HIPAA EDI Front End, avec une mise en œuvre prévue pour le 5 octobre 2026. Ce rythme de mise à jour signale des changements opérationnels fédéraux continus que les chambres de compensation et les partenaires commerciaux doivent absorber par le biais des tests, de la maintenance du mappage et de la gestion des versions.

- Avril 2026 : One Call a finalisé son acquisition de Data Dimensions, ajoutant des capacités EDI et de chambre de compensation à son infrastructure d'écosystème de santé. L'accord soutient la consolidation des flux de travail de transaction, de documentation et administratifs connexes sous moins de plateformes, resserrant la pression concurrentielle sur les fournisseurs de services EDI autonomes.

- Décembre 2024 : La Maryland Health Care Commission a publié un rapport sur l'adoption de l'EDI dans le secteur de la santé et a souligné que la plupart des demandes de remboursement sont soumises électroniquement selon les normes HIPAA, y compris des niveaux de soumission électronique Medicare très élevés rapportés pour 2023. La publication a renforcé la maturité de l'EDI des demandes de remboursement tout en soulignant les marges de progression restantes dans les domaines où la documentation et les pièces jointes entravent encore l'achèvement électronique complet.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché est dimensionné à partir des revenus générés par les logiciels et services EDI axés sur la santé qui permettent l'échange électronique basé sur des normes de transactions administratives et financières entre payeurs, prestataires et partenaires connexes.

Exclusions du périmètre : l'EDI de la chaîne d'approvisionnement et les outils d'intégration internes personnalisés qui ne sont pas alignés sur les normes de messagerie EDI de santé courantes ne sont pas comptabilisés.

Aperçu de la segmentation

- Par composant

- Logiciels

- Matériels

- Services

- Par type de transaction

- Gestion des sinistres (837/835)

- Chaîne d'approvisionnement de santé (810/856)

- Autres (orientation, autorisation et autres)

- Par mode de livraison

- EDI web et en nuage

- EDI VAN

- EDI mobile

- Autres modes de livraison

- Par utilisateur final

- Prestataires de soins de santé

- Dispositifs médicaux et industrie pharmaceutique

- Payeurs

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- CCG

- Israël

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de l'ossature de transactions et de conformité qui alimente l'utilisation de l'EDI dans le secteur de la santé, puis relie cette activité aux dépenses. Nous examinons les références publiques aux normes administratives de santé et aux règles de fonctionnement, et nous utilisons également les divulgations des payeurs et des prestataires pour comprendre l'orientation de l'adoption et les priorités budgétaires.

Les types de sources utilisées incluent, par exemple, les publications et diffusions de données du CMS américain, la recherche indexée par la National Library of Medicine, la documentation publique de HL7 et ASC X12, les statistiques de santé de l'OCDE pour un contexte international, et certaines publications de ministères de la santé lorsqu'elles sont disponibles. Pour ancrer le contexte des revenus au niveau des entreprises, nous utilisons également des rapports annuels, des présentations aux investisseurs, la presse réputée, et un abonnement payant axé sur les finances et actualités des entreprises, ainsi qu'une base de données de brevets payante pour suivre les signaux d'activité autour des flux de travail liés à l'EDI. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont également été examinées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour convertir les discours sur l'adoption en données de dimensionnement pratiques, en particulier là où la tarification, la structure contractuelle et le mix de modèles de livraison varient selon la région. Nous nous entretenons avec un ensemble équilibré de répondants dans les domaines de la livraison de solutions, des opérations des payeurs et des prestataires, et des partenaires de mise en œuvre à travers l'APAC, l'EMEA et les Amériques. Cela permet de confirmer quels types de transactions sont réellement monétisés et comment les cycles de renouvellement influencent les revenus récurrents.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Dirigeants (CXO) : 14 % | APAC : 42 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 36 % |

| Acteurs plus petits : 15 % | Managers : 46 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit en utilisant à la fois des vérifications descendantes et ascendantes, afin que le chiffre final reste réaliste même lorsque les données publiques varient selon les régions. Du côté descendant, nous utilisons des indicateurs de numérisation administrative de la santé et des signaux de normalisation des transactions pour reconstruire un bassin de dépenses EDI adressable, puis le traduisons en valeur de marché en utilisant des hypothèses d'adoption et de tarification par modèle de livraison.

Dans le modèle, quelques données pratiques font la majeure partie du travail, comme le déplacement du mix vers les abonnements cloud par rapport aux licences et à la maintenance, la part du trafic EDI acheminé via des chambres de compensation par rapport aux liens directs, les taux d'attachement typiques des services de mise en œuvre et gérés, et le rythme des changements réglementaires et de politique des payeurs qui font évoluer les volumes de transactions. Les prévisions s'appuient sur une analyse de scénarios soutenue par un consensus d'experts sur la vitesse à laquelle la migration vers le cloud et l'automatisation modifieront le prix par connexion et l'intensité des services au fil du temps. Des approximations ascendantes sont ensuite utilisées comme garde-fous, y compris des fourchettes d'ASP par client échantillonnées appliquées aux nombres estimés de payeurs et de prestataires actifs, suivies de vérifications par canal sur le débit de mise en œuvre là où il existe des lacunes de données.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants, et toute variation marquée est examinée avant que les chiffres ne soient finalisés. Lorsqu'un écart apparaît, les hypothèses sont révisées par étapes, en commençant par la logique de tarification, puis le mix de modèles de livraison, et enfin l'intensité des transactions. Si l'écart est significatif, les répondants sont recontactés.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un changement réglementaire majeur, une réinitialisation des prix ou un événement macroéconomique modifie le comportement d'achat. Avant la livraison, nous effectuons une dernière vérification pour refléter les dernières publications publiques et nous assurer que le calendrier des devises et les effets de l'inflation ont été traités de manière cohérente à travers les régions.

Taille du marché mondial de l'EDI de santé selon Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de voir des tailles de marché différentes pour l'EDI de santé, car les études ne comptabilisent pas toujours les mêmes flux de revenus, et le calendrier des taux de change et des mises à jour de tarification peut modifier les totaux même lorsque le récit global semble similaire. Les différences proviennent également du fait que l'analyste traite les services de mise en œuvre comme des revenus ponctuels ou les répartit selon des hypothèses de durée de contrat.

Dans ce rapport, les principaux facteurs d'écart sont généralement de savoir si l'EDI de type chaîne d'approvisionnement est mélangé avec l'EDI administratif de santé, comment les changements d'ASP des abonnements cloud sont reportés d'année en année, et à quelle fréquence le modèle est actualisé lorsque les payeurs et les prestataires refixent les prix des contrats. Une approche axée sur l'actualisation, qui retteste le calendrier des changes et l'évolution de l'ASP à l'aide de signaux récents de contrats et d'adoption, est ce qui maintient l'estimation de 2025 alignée sur la vision du taux courant utilisée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,72 milliards USD (2025) | |

| Éditeur sectoriel A | 4,99 milliards USD (2025) | Utilise une vision plus large de l'écosystème et a tendance à inclure des utilisateurs finaux adjacents au-delà de l'administration payeur-prestataire, ce qui peut intégrer des revenus de services supplémentaires et augmenter le total de 2025. |

| Éditeur sectoriel B | 4,83 milliards USD (2024) | Ancre l'année de référence à 2024 et reporte une trajectoire de croissance unique sur un horizon plus long, de sorte que les effets de calendrier des devises et de repricing des contrats ne sont pas revérifiés aussi fréquemment lors du passage à 2025. |

Entre les trois chiffres, l'écart suit principalement les limites du périmètre et les mécanismes de calendrier derrière la conversion des prix et des devises, plutôt qu'un désaccord sur le fait que la demande d'EDI est en croissance. En maintenant les étapes traçables jusqu'au mix de modèles de livraison, à la progression de l'ASP et aux points de contact de validation, la taille de marché résultante reste plus facile à reproduire et à mettre à jour lorsque les conditions changent.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance à deux chiffres du marché de l'EDI de santé ?

Les mandats de maîtrise des coûts, les pressions réglementaires HIPAA et mondiales, l'accessibilité du nuage et le passage aux soins basés sur la valeur soutiennent collectivement le TCAC prévu de 10,16 % jusqu'en 2031.

Quel segment de composants se développe le plus rapidement ?

Les services EDI, couvrant la mise en œuvre, l'intégration et les opérations gérées, croissent à un TCAC de 12,22 % à mesure que les organisations externalisent des tâches techniques complexes.

Quelle est la taille du marché nord-américain de l'EDI de santé par rapport aux autres régions ?

L'Amérique du Nord détient 42,60 % du chiffre d'affaires total de 2025, soit plus du double de la part de toute autre région, en raison de mandats réglementaires de longue date et de réseaux de chambres de compensation matures.

Quelle est la région à la croissance la plus rapide sur le marché de l'EDI de santé ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé sur la période de prévision (2026-2031).

Pourquoi les payeurs augmentent-ils leurs investissements en EDI ?

La concurrence accrue et la nécessité de réduire les frais administratifs poussent les payeurs vers la liquidation automatisée des sinistres et les pré-autorisations en temps réel, alimentant un TCAC de 13,28 %.

Comment la cyberattaque contre Change Healthcare influence-t-elle les critères de sélection des fournisseurs ?

La violation de février 2025 a accentué l'attention portée au chiffrement, aux architectures à confiance zéro et aux voies de basculement indépendantes, incitant les acheteurs à privilégier les fournisseurs disposant d'une certification de sécurité démontrable.

Quel rôle jouera l'EDI mobile d'ici 2031 ?

L'utilisation mobile devrait progresser à un TCAC de 16,98 %, permettant aux cliniciens d'effectuer des vérifications d'éligibilité et des corrections de demandes de remboursement au point de soins, élargissant davantage l'omniprésence de l'EDI dans tous les contextes de soins.

Dernière mise à jour de la page le: