Taille et Part du Marché de la BI de Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

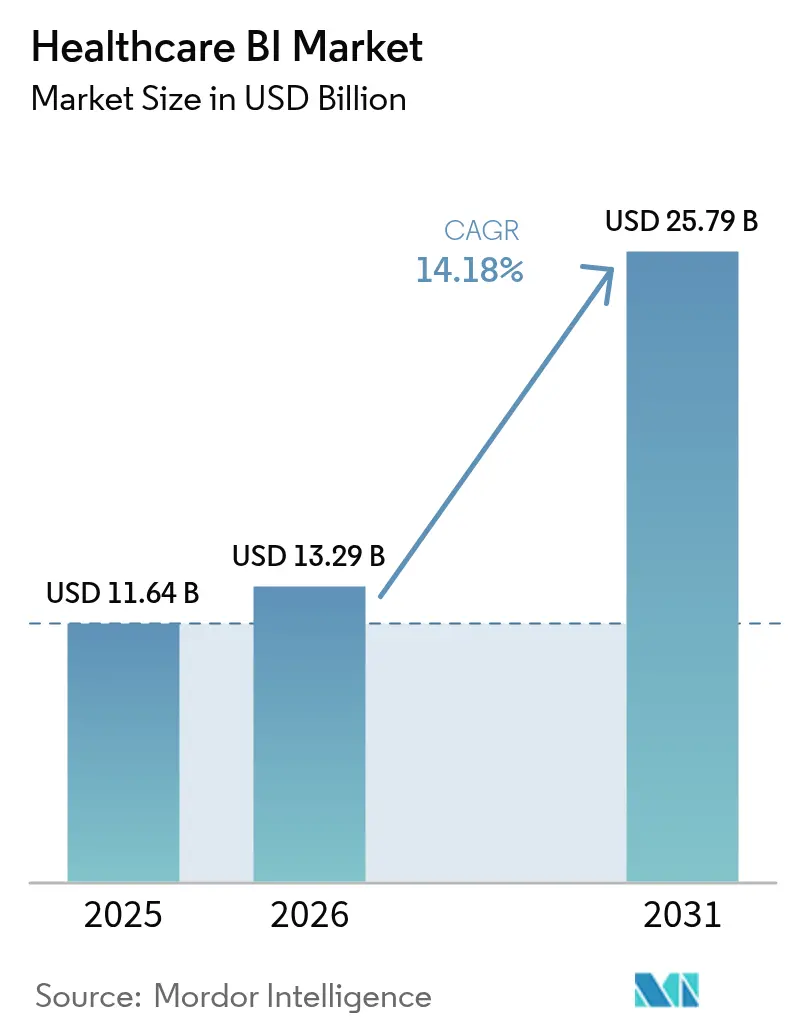

| Taille du Marché (2026) | 13.29 Milliards de dollars |

| Taille du Marché (2031) | 25.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la BI de Santé par Mordor Intelligence

La demande mondiale d'opérations de santé basées sur les données se développe rapidement.

La taille du marché de la business intelligence de santé en 2026 est estimée à 13,29 milliards USD, en croissance par rapport à la valeur de 2025 de 11,64 milliards USD, avec des projections pour 2031 montrant 25,79 milliards USD, croissant à un CAGR de 14,18% sur 2026-2031. Cette croissance robuste reflète une confluence de mandats réglementaires pour le remboursement basé sur la valeur, une augmentation des données de dossiers de santé électroniques (DSE), des économies de coûts liées au cloud et l'utilisation accélérée de l'IA générative dans les flux de travail cliniques et administratifs. Les systèmes de santé investissent massivement pour transformer des données fragmentées en informations exploitables, alors que 90% des paiements Medicare sont liés à la valeur en 2025, tandis que les payeurs privés poussent des contrats similaires. L'adoption croissante du cloud soutient la mise à l'échelle ; les hôpitaux dépensent désormais en moyenne 38 millions USD chaque année pour les services cloud, plus que tout autre secteur vertical. Dans le même temps, la génération automatisée d'informations pilotée par l'IA a capté 60% des investissements en IA de santé en 2024, indiquant que les plateformes analytiques dotées d'IA intégrée sont devenues une priorité stratégique dans le domaine de la santé numérique. Ensemble, ces moteurs positionnent le marché de la business intelligence de santé comme l'un des segments à la croissance la plus rapide de la santé numérique.

Points Clés du Rapport

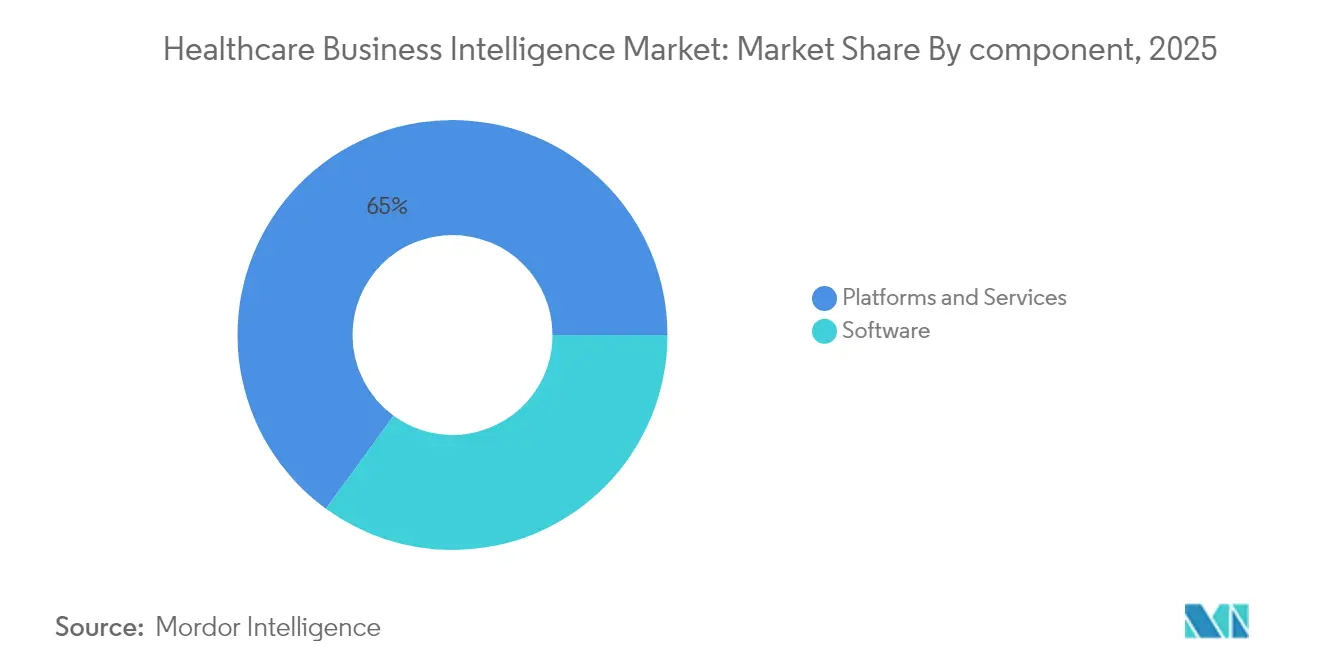

- Par composant, les logiciels ont conservé une part de revenus de 35,02% du marché de la business intelligence de santé en 2025, tandis que les services ont enregistré le CAGR le plus élevé à 14,52% jusqu'en 2031.

- Par fonction, l'OLAP et la visualisation ont mené avec 40,88% de la part du marché de la business intelligence de santé en 2025 ; l'analytique avancée et prédictive devrait croître à un CAGR de 15,01%.

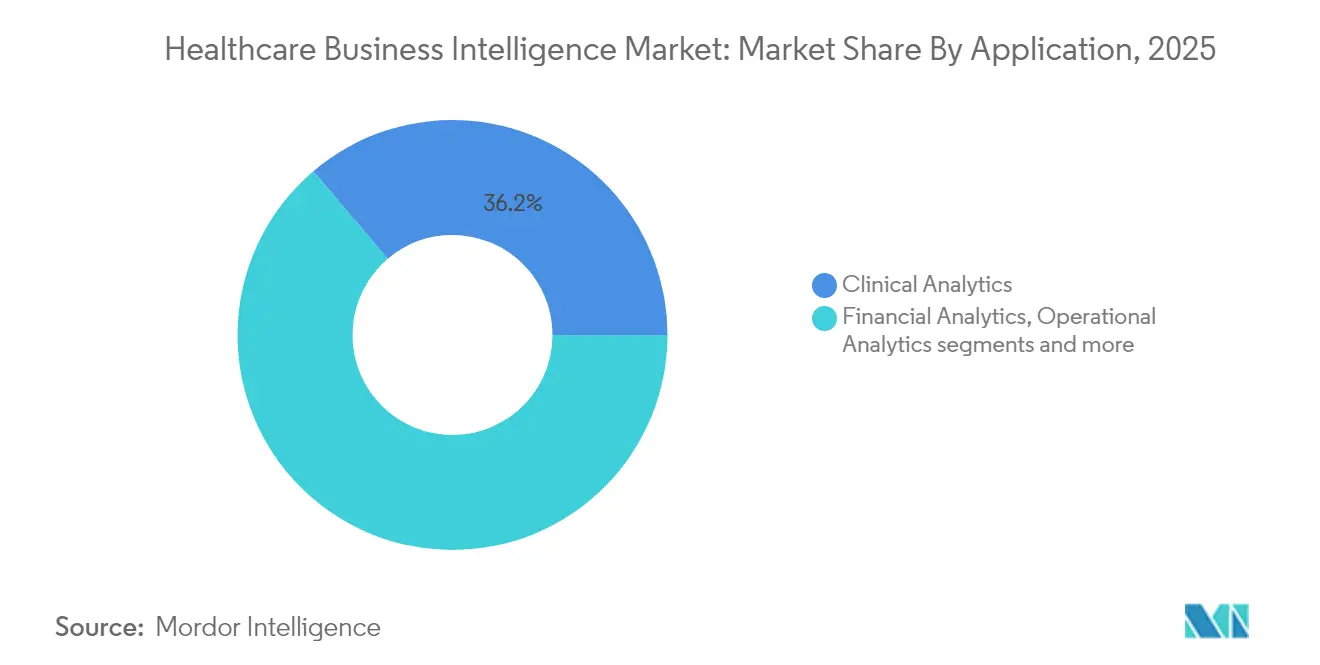

- Par application, l'analytique clinique a représenté 36,21% de la taille du marché de la business intelligence de santé en 2025 ; l'analytique opérationnelle progresse à un CAGR de 15,54%.

- Par utilisateur final, les prestataires de soins de santé ont détenu 51,95% de la part du marché de la business intelligence de santé en 2025, tandis que les entreprises des sciences de la vie devraient se développer à un CAGR de 15,92% jusqu'en 2031.

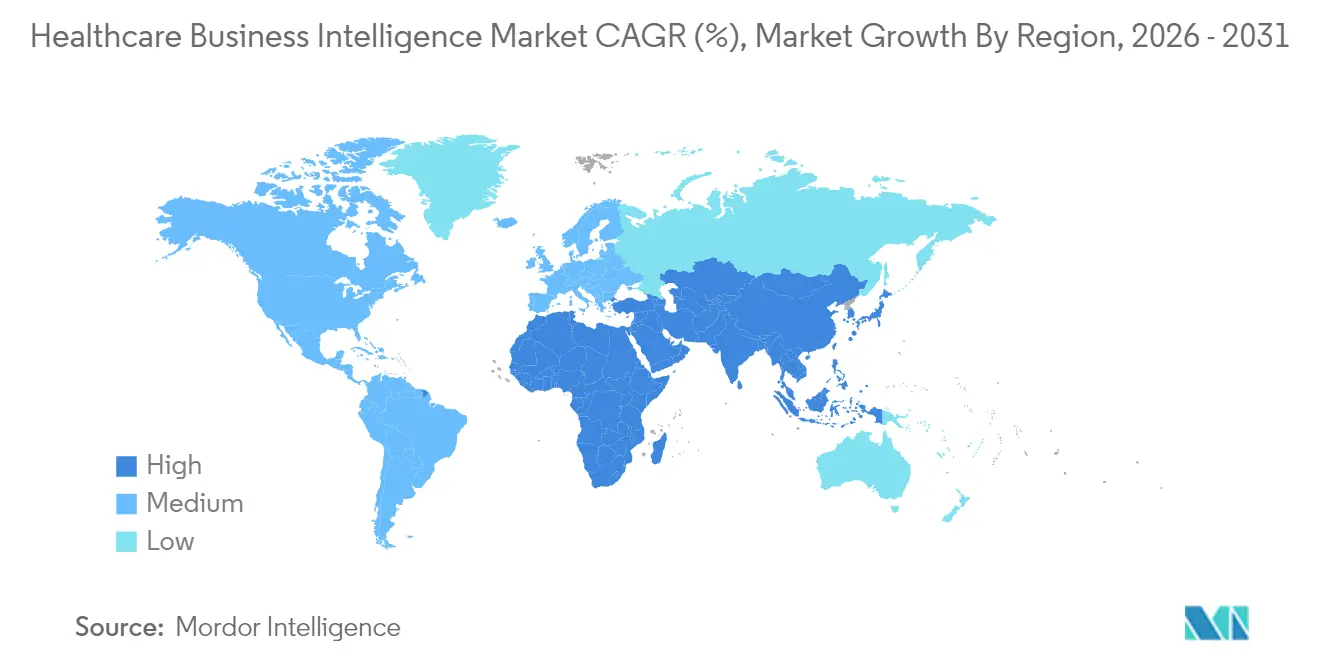

- Par géographie, l'Amérique du Nord a capté 45,97% de la part du marché de la business intelligence de santé en 2025 ; l'Asie-Pacifique devrait afficher le CAGR le plus rapide à 16,61% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la BI de Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pression réglementaire pour le remboursement basé sur la valeur | +3.2% | Mondial, avec l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Augmentation du volume de données DSE et mandats d'interopérabilité | +2.8% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Économies de coûts liées au cloud permettant l'analytique à grande échelle | +2.1% | Mondial, avec une adoption plus rapide dans les marchés développés | Court terme (≤ 2 ans) |

| Génération automatisée d'informations pilotée par l'IA (IA générative) | +3.5% | Mondial, avec une concentration dans les régions avancées en technologie | Moyen terme (2-4 ans) |

| Adoption de la diffusion de données en temps réel basée sur FHIR | +1.8% | Amérique du Nord et UE principalement | Long terme (≥ 4 ans) |

| Disponibilité des ensembles de données de santé synthétiques | +1.2% | Mondial, avec des variations réglementaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression Réglementaire pour le Remboursement Basé sur la Valeur

Les politiques liant les paiements aux résultats sont désormais généralisées. Les Centers for Medicare & Medicaid Services ont l'intention de placer tous les bénéficiaires de Medicare dans des relations de soins responsables d'ici 2030, un objectif qui se répercute chez les payeurs commerciaux. Les organisations ont besoin d'une analytique quasi en temps réel qui synthétise les données cliniques, financières et les déterminants sociaux pour gérer les populations à risque et prévoir les performances dans le cadre de contrats complexes. Des systèmes de santé tels que Carle Health ont réduit les coûts évitables tout en améliorant la qualité en intégrant les données de sinistres, de DSE et de risques sociaux dans leur pile de BI. À mesure que chaque modèle de paiement intègre le risque, la demande de plateformes capables de mesure continue et de modélisation prédictive s'intensifiera.

Augmentation du Volume de Données DSE et Mandats d'Interopérabilité

Cosmos d'Epic agrège désormais des dossiers dépersonnalisés de 246 millions de personnes, illustrant l'échelle sans précédent des données de santé. La loi du 21e siècle sur les remèdes et le TEFCA obligent les prestataires à partager les informations, mais moins de 60% des données disponibles éclairent la prise de décision en raison de la fragmentation. L'adoption des Ressources d'Interopérabilité Rapide en Santé (FHIR) diffuse les données en quasi temps réel, posant une base technique pour l'analytique avancée[1]Source : Département américain de la Santé et des Services sociaux, "Écosystème FHIR," healthit.gov . S'attaquer à la qualité des données, à la standardisation et à la gouvernance reste essentiel à mesure que les volumes augmentent.

Économies de Coûts Liées au Cloud Permettant l'Analytique à Grande Échelle

Quarante-cinq pour cent des hôpitaux des États-Unis ont migré leurs applications de chaîne d'approvisionnement vers le cloud, tandis que la satisfaction à l'égard des projets cloud atteint 72% parmi les dirigeants du secteur de la santé. Un centre académique a réalisé 95% d'économies de coûts après être passé d'un ordinateur central à une plateforme cloud, tout en améliorant simultanément l'accessibilité des données pour les régulateurs. Les revenus cloud de Microsoft dans le domaine de la santé dépassent désormais 42 milliards USD avec une croissance annuelle de 22%, soulignant l'appétit des prestataires pour une analytique évolutive basée sur l'abonnement. Ces économies permettent même aux systèmes de taille moyenne de déployer une BI de niveau entreprise sans dépenses en capital.

Génération Automatisée d'Informations Pilotée par l'IA (IA Générative)

Quatre-vingt-cinq pour cent des dirigeants du secteur de la santé pilotent ou déploient l'IA générative, principalement pour automatiser les flux de travail de documentation et de codage. L'IA administrative a absorbé 60% des investissements en IA de santé en 2024, reflétant le potentiel immédiat de réduction des coûts dans le domaine de la santé numérique. Dragon Copilot de Microsoft traite déjà 9,5 millions de consultations par trimestre et continue de se développer. Epic publiera plus de 100 fonctionnalités d'IA, passant de simples invites à l'aide à la décision pour l'engagement des patients. Ces déploiements élèvent les attentes en matière d'analytique en libre-service et de requêtes en langage naturel dans les portails de BI.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Silos de données et lacunes d'interopérabilité héritées | -2.5% | Mondial, avec des défis aigus dans les marchés fragmentés | Long terme (≥ 4 ans) |

| Coût total de possession élevé pour la BI d'entreprise | -1.8% | Mondial, avec un impact plus important sur les petites organisations | Moyen terme (2-4 ans) |

| Pénurie de personnel clinique maîtrisant les données | -1.4% | Mondial, avec des variations régionales en termes de gravité | Long terme (≥ 4 ans) |

| Risques liés au transfert transfrontalier de données et à la gouvernance de l'IA | -1.1% | UE, APAC principalement, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Silos de Données et Lacunes d'Interopérabilité Héritées

Les systèmes déconnectés retardent les soins et gonflent les coûts malgré les mandats FHIR et de la loi sur les remèdes. De nombreux hôpitaux se débattent encore avec des formats de données propriétaires et des architectures vieillissantes qui bloquent l'analytique à l'échelle de l'entreprise. Les préoccupations concurrentielles et les règles de confidentialité ralentissent davantage le partage de données en dehors des murs organisationnels. Surmonter les silos nécessitera des investissements continus dans les moteurs d'intégration, la gestion des données de référence et le changement culturel.

Coût Total de Possession Élevé pour la BI d'Entreprise

Les programmes de BI complets nécessitent des licences, des migrations, des formations et une maintenance qui pèsent sur les budgets. Les groupes hospitaliers sous-estiment souvent les coûts cachés liés aux initiatives de qualité des données et aux talents en analytique avancée. Les prestataires plus petits font face à des obstacles supplémentaires car 56% des dépenses cloud engagées peuvent rester inutilisées sans une gouvernance proactive. Les modèles de paiement à l'utilisation aident, mais les organisations doivent continuellement affiner l'utilisation pour réaliser les économies promises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Favorisent le Succès de la Mise en Œuvre

Les logiciels ont détenu la plus grande part de 35,02% du marché de la business intelligence de santé en 2025, ancrée par des suites analytiques, des tableaux de bord de visualisation et des services d'IA intégrés. Cependant, les services — couvrant l'intégration, la formation et l'analytique gérée — se développent à un CAGR de 14,52%, dépassant les ventes de plateformes. Cette divergence signale que la valeur ne réside pas seulement dans la possession d'outils, mais dans leur opérationnalisation au sein de flux de travail cliniques complexes.

Les organisations s'appuient sur des experts externes pour migrer les données héritées, personnaliser les tableaux de bord et former les utilisateurs. La pénurie aiguë de cliniciens maîtrisant les données soutient la demande de services. L'expansion d'Epic dans la planification des ressources d'entreprise souligne que les grands fournisseurs de plateformes intègrent désormais le conseil pour accélérer l'adoption. À mesure que les systèmes mûrissent, les partenaires de services géreront la gouvernance continue des données, l'optimisation des performances et la validation des algorithmes, renforçant leur rôle d'acteurs essentiels du retour sur investissement analytique.

Par Fonction : L'Analytique Avancée Accélère la Croissance

L'OLAP et la visualisation ont représenté 40,88% des revenus de 2025, offrant des tableaux de bord intuitifs pour la surveillance quotidienne dans les domaines de la finance, de la qualité et de la conformité. Pourtant, l'analytique avancée et prédictive devrait croître de 15,01% par an à mesure que les prestataires poursuivent des soins proactifs.

Les clients de Health Catalyst ont économisé des millions grâce à des algorithmes de détection précoce et des modèles de stratification des risques. L'IA générative abaisse encore la barrière à la modélisation sophistiquée en automatisant l'ingénierie des caractéristiques et les tests de scénarios. Le taux d'exécution de l'IA de Microsoft à 13 milliards USD illustre la demande de cadres packagés qui intègrent l'apprentissage automatique dans le tissu analytique. À mesure que les algorithmes mûrissent, les organisations passeront des rapports rétrospectifs à la planification d'interventions prospectives en santé des populations et en médecine de précision.

Par Application : L'Analytique Opérationnelle Gagne en Dynamisme

L'analytique clinique reste la plus grande application avec une part de 36,21% en 2025, soutenant l'amélioration de la qualité, la réduction des réadmissions et l'optimisation des parcours de soins. L'analytique opérationnelle enregistre désormais le CAGR le plus rapide à 15,54% alors que les dirigeants font face à la volatilité de la chaîne d'approvisionnement et aux pénuries de main-d'œuvre.

Les hôpitaux adoptent des capteurs RFID et IoT pour capturer des données d'inventaire en temps réel, puis modélisent les schémas de consommation pour le réapprovisionnement prédictif. L'outil Mpower de Microsoft et Medline illustre l'optimisation de la chaîne d'approvisionnement pilotée par l'IA qui signale de manière préventive les perturbations. Les modules de gestion de la main-d'œuvre prévoient les besoins en personnel en fonction des tendances infectieuses et de l'acuité des patients, contribuant à atténuer l'épuisement professionnel et les heures supplémentaires. Parce que la performance opérationnelle affecte directement les marges dans le cadre des contrats basés sur la valeur, l'accent analytique se déplace au-delà des indicateurs cliniques.

Par Utilisateur Final : Les Sciences de la Vie Accélèrent l'Adoption

Les prestataires de soins de santé ont représenté 51,95% des revenus de 2025, les hôpitaux continuant d'investir dans des plateformes de données unifiées pour les rapports cliniques, financiers et réglementaires. Les entreprises des sciences de la vie, cependant, sont prévues pour un CAGR de 15,92%.

Les développeurs de médicaments exploitent les données probantes du monde réel provenant des réseaux de prestataires pour optimiser la conception des essais, accélérer le recrutement et surveiller la sécurité en quasi temps réel. Les pipelines FHIR simplifient l'extraction de données longitudinales sur les patients, alimentant des modèles d'IA qui affinent les populations cibles. L'alliance de SAS avec Duke Health montre la collaboration académique-industrielle autour d'environnements analytiques partagés. Pendant ce temps, les payeurs approfondissent leurs investissements dans l'analytique d'ajustement des risques à mesure que le remboursement devient plus complexe, tandis que les agences de santé publique modernisent les tableaux de bord de surveillance pour la préparation aux pandémies.

Analyse Géographique

L'Amérique du Nord a mené avec une part de 45,97% du marché de la business intelligence de santé en 2025, portée par une pénétration mature des DSE, une interopérabilité mandatée et une adoption précoce des soins basés sur la valeur. La base d'Epic de plus de 325 millions de dossiers patients ancre son influence sur les flux de données régionaux. La clarté législative, associée à une infrastructure cloud robuste, accélère les déploiements d'analytique d'entreprise. Les politiques pro-entreprises anticipées pourraient accélérer l'activité des fonds de capital-investissement, intensifiant la concurrence et l'innovation dans les outils de BI.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 16,61% jusqu'en 2031, reflétant des plans nationaux de santé numérique agressifs et des dépenses de santé en hausse. Les modèles financés par l'assurance en Inde exigent des informations sur la santé des populations, tandis que Singapour intègre des dispositifs IoT pour la surveillance préventive. Les gouvernements de Chine, d'Australie et de Thaïlande financent des projets pilotes d'IA pour gérer les charges de maladies chroniques au sein de populations vieillissantes. Même les marchés en développement sautent les systèmes hérités en adoptant des plateformes natives du cloud, créant des opportunités démesurées pour les fournisseurs de BI évolutifs.

L'Europe affiche une expansion régulière alors que le RGPD stimule les investissements dans la gouvernance des données conforme et l'interopérabilité transfrontalière. Des programmes tels que l'Espace Européen des Données de Santé encouragent une analytique standardisée entre les États membres, stimulant les opportunités pour les fournisseurs. Le Moyen-Orient et l'Afrique, bien que partant de bases plus faibles, investissent massivement dans les DSE et la télémédecine, notamment dans les pays du Conseil de Coopération du Golfe. Les initiatives de modernisation s'alignent sur la nécessité de comparer les résultats de qualité, suggérant une augmentation progressive de la pénétration de la BI.

Paysage réglementaire

Aux États-Unis, les déploiements de BI en santé sont de plus en plus façonnés par la politique fédérale d'interopérabilité et de certification, ainsi que par une surveillance numérique de la santé en évolution. L'ONC/ASTP a fait avancer HTI-5 dans son processus public en 2026, la période de commentaires se clôturant le 27 février 2026, orientant le Health IT Certification Program vers des exigences simplifiées et une interopérabilité activée par l'IA. Parallèlement, l'ONC a annoncé le cycle 2026 du Standards Version Advancement Process (SVAP), approuvant des normes plus récentes telles que le HL7 FHIR US Core Implementation Guide STU 9.0.0 pour une utilisation dans les systèmes certifiés, favorisant une adoption plus rapide des versions actuelles de FHIR dans les pipelines d'analytique en production.

En Europe, le règlement relatif à l'Espace européen des données de santé (EHDS) (UE) 2025/327 est entré en vigueur en 2025, créant un long calendrier de mise en œuvre pour l'utilisation primaire et secondaire des données, ce qui renforce l'importance de l'analytique respectueuse de la confidentialité dès la conception, de la gouvernance des données et de l'interopérabilité transfrontalière. Les structures de gouvernance ont progressé en 2026 avec le règlement d'exécution (UE) 2026/771 publié le 7 avril 2026, établissant le Comité de l'Espace européen des données de santé pour coordonner l'exécution au niveau des États membres. Par ailleurs, la FDA a mis à jour en janvier 2026 ses lignes directrices finales pour les logiciels de bien-être général et d'aide à la décision clinique, clarifiant les critères de discrétion d'application pour les fonctions logicielles fournissant des recommandations spécifiques, ce qui influence la manière dont l'analytique et l'aide à la décision pilotée par l'IA sont positionnées et validées.

Paysage Concurrentiel

La concentration du marché reste modérée, Epic Systems façonnant effectivement les normes d'intégration pour de nombreux projets de BI. Microsoft associe Azure, Nuance et les services OpenAI pour fournir une documentation ambiante et des informations prédictives, atteignant un taux d'exécution de l'IA de santé de 13 milliards USD. L'alliance d'Oracle en 2025 avec Cleveland Clinic et G42 introduit une plateforme mondiale de prestation de soins de santé pilotée par l'IA, signalant une concurrence croissante entre les géants du cloud.

Les stratégies des fournisseurs intègrent de plus en plus l'intégration verticale de l'IA avec les flux de travail cliniques existants. Les plus de 100 outils d'IA à venir d'Epic et son expansion dans la planification des ressources d'entreprise soulignent les efforts pour posséder la pile opérationnelle complète. Pendant ce temps, des entrants spécialisés tels qu'Innovaccer, valorisé à 3,2 milliards USD, se différencient par une ingénierie de données à faible code et des capacités de gestion de la relation client adaptées à la santé des populations. La consolidation se poursuit : HEALWELL a acquis Orion Health pour le leadership en matière d'échange d'informations de santé, et MedeAnalytics a rejoint SubPop Health pour construire une analytique de performance intégrée.

Les opportunités d'espaces blancs se concentrent sur l'analytique opérationnelle et les réseaux de données intersectoriels. La visibilité de la chaîne d'approvisionnement, l'optimisation de la main-d'œuvre et l'évaluation comparative de l'expérience patient présentent des lacunes où les fournisseurs de niche peuvent prospérer. Pourtant, la complexité de la mise en œuvre signifie que les écosystèmes à fournisseur unique pourraient gagner en faveur, accélérant les partenariats entre les acteurs des plateformes, les fabricants de dispositifs et les systèmes de santé à la recherche de solutions de bout en bout.

Leaders de l'Industrie de la BI de Santé

Microsoft Corporation

IBM Corporation

Oracle Corporation

SAP SE

SAS Institute Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de numérisation des flux de travail administratifs et cliniques qui imposent des échanges de données normalisés créent, à court terme, des espaces d'opportunité pour les fournisseurs de BI capables d'opérationnaliser les flux de données basés sur FHIR en informations exploitables sur la performance, l'utilisation et les flux de travail. Aux États-Unis, le CMS et l'ONC ont fait avancer en avril 2026 des exigences techniques proposées pour les API prenant en charge l'autorisation préalable électronique et un échange plus large de données cliniques et administratives, en référence aux guides d'implémentation HL7 FHIR Da Vinci. Cela accroît la demande envers les plateformes d'analytique capables d'ingérer et de normaliser les charges FHIR à grande échelle, et de livrer des améliorations mesurables en matière de débit, de gestion des refus et de coordination des soins entre prestataires et payeurs.

Le financement public ciblé et l'accélération des normes ouvrent également des opportunités pour les implémentations axées sur les services, les outils d'intégration et les couches de gouvernance qui réduisent le coût total de possession tout en améliorant la qualité des données. L'ONC a publié pour l'exercice fiscal 2026 un avis d'opportunité de financement (Notice of Funding Opportunity) pour les Leading Edge Acceleration Projects (LEAP) en Health IT, totalisant jusqu'à 2 millions USD sous forme d'accords de coopération, visant à lever les obstacles à l'interopérabilité qui bloquent fréquemment l'analytique d'entreprise. L'ONC a également publié les conclusions du cycle SVAP 2026, permettant aux développeurs certifiés d'adopter les normes mises à jour et approuvées à partir du 29 août 2026, ce qui favorise le déploiement commercial de nouvelles capacités alignées sur FHIR sans attendre une refonte complète de la certification, au bénéfice des fournisseurs qui packagent des parcours de mise à niveau, de la validation et du suivi pour l'interopérabilité multi-versions.

Développements récents du secteur

- Juin 2026 : le NHS England a conclu un accord avec Microsoft pour déployer Microsoft 365 Copilot, Copilot Studio et des outils de gouvernance des agents auprès de 505 000 cliniciens et personnels de soutien. Ce déploiement fait passer à l'échelle la productivité quotidienne et l'automatisation des flux de travail dans un vaste système de santé publique, renforçant la demande pour des expériences d'analytique sécurisées et gouvernées, activées par l'IA et intégrées aux outils de collaboration.

- Août 2025 : Oracle a lancé un dossier médical électronique Oracle Health axé sur la voix et piloté par l'IA pour les prestataires ambulatoires aux États-Unis. Cette initiative intègre l'automatisation et l'aide à la décision plus près du point de soins, élevant les attentes envers des couches de BI capables d'unifier les données de dossier médical électronique, financières et opérationnelles pour un reporting et une optimisation quasi en temps réel.

- Janvier 2026 : la FDA a publié une ligne directrice finale clarifiant les critères de discrétion d'application pour les logiciels de bien-être général et d'aide à la décision clinique. Cette ligne directrice éclaire la manière dont l'analytique et l'aide à la décision activée par l'IA sont positionnées et validées, façonnant les approches de validation et les responsabilités des fournisseurs-développeurs. Cette mise à jour s'inscrit dans une démarche plus large de gouvernance de l'analytique et d'interopérabilité au sein des écosystèmes de santé numérique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les solutions d'informatique décisionnelle (BI) utilisées dans le secteur de la santé pour collecter, combiner et analyser des données cliniques, financières et opérationnelles, afin que les décisions puissent être prises plus rapidement et avec une meilleure visibilité. Il inclut les plateformes logicielles de BI et les services associés qui prennent en charge le reporting, les tableaux de bord et l'analytique pour les environnements de santé.

Exclusions du périmètre : le matériel d'entrepôt de données autonome et les outils de BI d'entreprise génériques dépourvus de modèles de données spécifiques à la santé sont exclus.

Aperçu de la segmentation

- Par Composant

- Plateformes

- Logiciels

- Services

- Par Fonction

- OLAP et Visualisation

- Gestion de la Performance

- Requête et Reporting

- Analytique Avancée et Prédictive

- Par Application

- Analytique Clinique

- Gestion de la Santé des Populations

- Soutien à la Médecine de Précision

- Amélioration de la Qualité et des Résultats

- Analytique Financière

- Gestion du Cycle des Revenus

- Détection des Fraudes et Ajustement des Risques

- Analytique Opérationnelle

- Optimisation de la Chaîne d'Approvisionnement et des Stocks

- Optimisation du Personnel et des Flux de Travail

- Planification Stratégique et Évaluation Comparative

- Analytique Clinique

- Par Utilisateur Final

- Prestataires de Soins de Santé

- Hôpitaux et Systèmes de Santé

- Centres de Chirurgie Ambulatoire

- Cliniques Spécialisées

- Payeurs

- Payeurs Publics

- Payeurs Privés

- Entreprises des Sciences de la Vie

- Agences Gouvernementales et de Santé Publique

- Autres Utilisateurs Finaux (Organisations de Soins Responsables, Organisations de Recherche Contractuelle)

- Prestataires de Soins de Santé

- Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de Coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, construire le premier ensemble d'hypothèses d'adoption, et créer une vue régionale de la maturité numérique en santé. Nous avons référencé des sources publiques telles que l'Organisation mondiale de la santé, la Banque mondiale, les statistiques de santé de l'OCDE, et des publications gouvernementales sur l'informatique de santé et la santé numérique, qui nous ont aidés à nous aligner sur la taille des systèmes de santé, le contexte des dépenses et l'orientation des politiques.

Pour transformer ce contexte en données de dimensionnement, nous avons également examiné des éléments tels que les rapports annuels d'entreprises, les présentations aux investisseurs, une couverture médiatique fiable, et les sites web d'associations traitant de l'informatique de santé et de l'analytique. Dans quelques cas, nous nous sommes appuyés sur des abonnements payants pour l'intelligence financière des entreprises, le suivi des actualités et des données financières, et les bases de données de brevets, principalement pour vérifier l'exposition au chiffre d'affaires et le positionnement produit. Les sources citées ici sont uniquement illustratives, et de nombreux autres documents ont également été utilisés pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont servi à confirmer ce que les acheteurs achètent réellement dans le cadre de la BI en santé et comment les budgets et les déploiements évoluent entre les configurations sur site et cloud. Nous avons échangé avec un panel de fournisseurs de solutions, d'intégrateurs de systèmes, de responsables informatiques d'hôpitaux et de cliniques, et d'utilisateurs d'analytique côté payeurs à travers l'APAC, l'EMEA et les Amériques, et les retours obtenus ont ensuite servi à ajuster les hypothèses d'adoption, les fourchettes de prix et les cycles de remplacement.

Là où la recherche documentaire était limitée, les entretiens nous ont aidés à valider des facteurs de conversion, tels que la part des dépenses de BI dans des budgets d'analytique plus larges, et la répartition entre services et logiciels dans le chiffre d'affaires des projets types.

Répartition des répondants des travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 14 % | APAC : 50 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 31 % |

| Acteurs plus petits : 14 % | Managers : 51 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante (top-down) du réservoir de demande utilisant les signaux de numérisation de la santé, puis le chiffre d'affaires lié aux cas d'usage de la BI est reconstitué par région en fonction de l'adoption et de l'intensité des dépenses. En pratique, le modèle s'appuie sur des variables telles que la pénétration des dossiers médicaux électroniques et de l'intégration des données, l'orientation des dépenses informatiques des prestataires et des payeurs, le rythme de migration vers le cloud pour les charges de travail analytiques, la tarification typique des licences et abonnements de BI, et les taux d'attachement des services pour l'implémentation et le support continu.

Une fois les totaux régionaux établis, nous utilisons des approximations ascendantes (bottom-up) sélectives pour garder les chiffres réalistes, notamment des vérifications de l'exposition au chiffre d'affaires des fournisseurs, un prix de vente moyen échantillonné multiplié par le nombre probable de postes ou d'établissements, et des retours des canaux sur la taille des projets. Lorsqu'une donnée au niveau pays est manquante, nous comblons les lacunes avec des indicateurs proxy, tels qu'une structure de système de santé comparable et une maturité similaire des politiques de santé numérique, puis nous testons la robustesse de l'hypothèse lors d'entretiens de suivi.

Pour les prévisions, une analyse de scénarios est utilisée afin que la croissance puisse être exprimée selon un scénario de base et des scénarios de sensibilité reflétant un resserrement budgétaire ou une adoption plus rapide du cloud. La trajectoire année par année est ajustée à partir d'attentes issues des entretiens concernant les cycles de renouvellement, l'adoption de nouveaux modules et l'évolution des prix, plutôt qu'en supposant un TCAC linéaire.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, tels que l'orientation des dépenses informatiques régionales en santé et le rythme observé d'adoption de l'analytique dans les flux de travail des prestataires et des payeurs, puis les écarts sont examinés avant validation finale. Si une région présente une hausse inhabituelle, les moteurs sont réexaminés, les hypothèses sont recalculées, et des recontacts ciblés sont déclenchés pour confirmer si l'évolution est réelle ou simplement un artefact de données.

Avant publication, le modèle et les analyses passent par des revues d'analystes en plusieurs étapes afin que les intrants, les calculs et la logique de périmètre restent cohérents d'une section à l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements matériels modifient la demande, la tarification ou les comportements de déploiement. Juste avant la livraison, une nouvelle passe est réalisée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Taille du marché mondial de la BI en santé selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour la BI en santé peuvent sembler différentes même lorsque les titres se ressemblent, car chaque étude délimite différemment ce qui compte comme dépense de BI et ce qui est traité comme analytique ou infrastructure connexe. Les différences proviennent également de la manière dont la tarification est traitée entre licences, abonnements et services, et du fait que le modèle soit ou non actualisé pour refléter les évolutions liées à la migration vers le cloud.

Le matériel d'entrepôt de données autonome se situe en dehors du périmètre de Mordor Intelligence, de sorte que les estimations regroupant infrastructure et plateformes de BI peuvent aboutir à des chiffres plus élevés, même pour la même année. Un autre écart récurrent concerne l'analytique intégrée dans les environnements de dossier médical électronique (EMR), certaines sources la comptabilisant automatiquement, alors que nous ne la comptabilisons que lorsqu'elle est vendue et tarifée comme un module de BI distinct. Cette seule règle peut modifier les totaux selon les régions. Le calendrier de conversion des devises et le choix de l'année de référence comptent également, en particulier lorsque les fournisseurs déclarent leurs résultats dans des devises mixtes et que les budgets informatiques de santé sont reprioritisés.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,29 milliards USD (2026) | |

| Cabinet de conseil mondial A | 11,20 milliards USD (2025) | Utilise une année de référence antérieure et applique une trajectoire de TCAC générale sans revérifier le changement actuel de mix vers les abonnements cloud et les taux d'attachement des services, ce qui peut sous-estimer la valeur à court terme. |

| Éditeur sectoriel B | 11,50 milliards USD (2025) | Regroupe souvent la BI avec un ensemble plus large de fonctions d'analytique en santé et peut compter par défaut les tableaux de bord EMR intégrés comme de la BI, ce qui modifie ce qui est capté en tant que revenu de BI payant par rapport à l'outillage interne. |

La comparaison indique que la majeure partie de la variation provient des inclusions de périmètre et de la manière dont la tarification et les évolutions de mix sont répercutées dans le modèle année après année. En rattachant le total à des schémas d'achat de BI observables, et en revérifiant les hypothèses clés par des entretiens, la valeur finale reste plus facile à retracer à des étapes claires et des intrants reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la business intelligence de santé en 2026 ?

Le marché est évalué à 13,29 milliards USD en 2026.

À quelle vitesse le marché de la business intelligence de santé devrait-il croître ?

Il devrait se développer à un CAGR de 14,18% entre 2026 et 2031.

Quelle région détient actuellement la plus grande part du marché de la business intelligence de santé ?

L'Amérique du Nord représente 45,97% des revenus mondiaux en 2025.

Quelle est la région à la croissance la plus rapide sur le Marché de la BI de Santé ?

L'Asie-Pacifique devrait croître au CAGR le plus élevé sur la période de prévision (2026-2031).

Pourquoi le remboursement basé sur la valeur est-il un moteur de croissance majeur pour les plateformes de BI de santé ?

Parce que 90% des paiements Medicare sont déjà liés à des indicateurs de valeur, les prestataires ont besoin d'une analytique avancée pour gérer les risques et mesurer les résultats.

À quelle vitesse le marché de la business intelligence de santé en Asie-Pacifique se développe-t-il ?

L'Asie-Pacifique devrait croître à un CAGR de 16,61% jusqu'en 2031.

Dernière mise à jour de la page le: