Taille et part du marché irlandais des MVNO

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

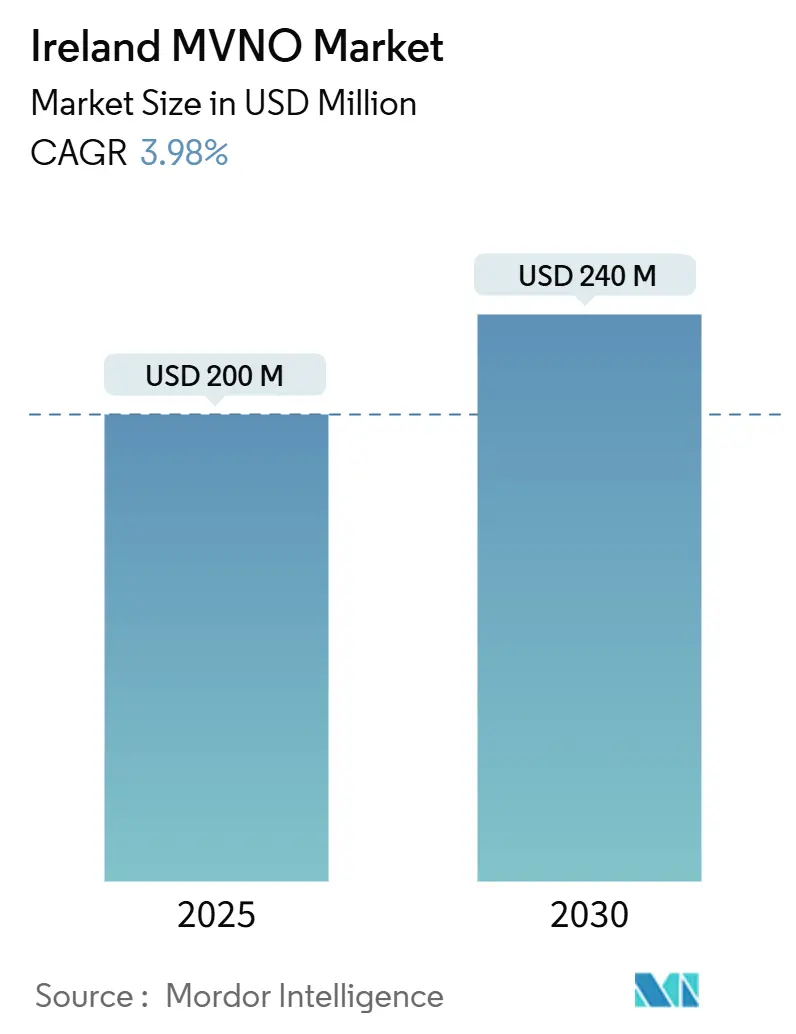

| Taille du Marché (2025) | 200 Millions de dollars américains |

| Taille du Marché (2030) | 240 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 3.98% CAGR |

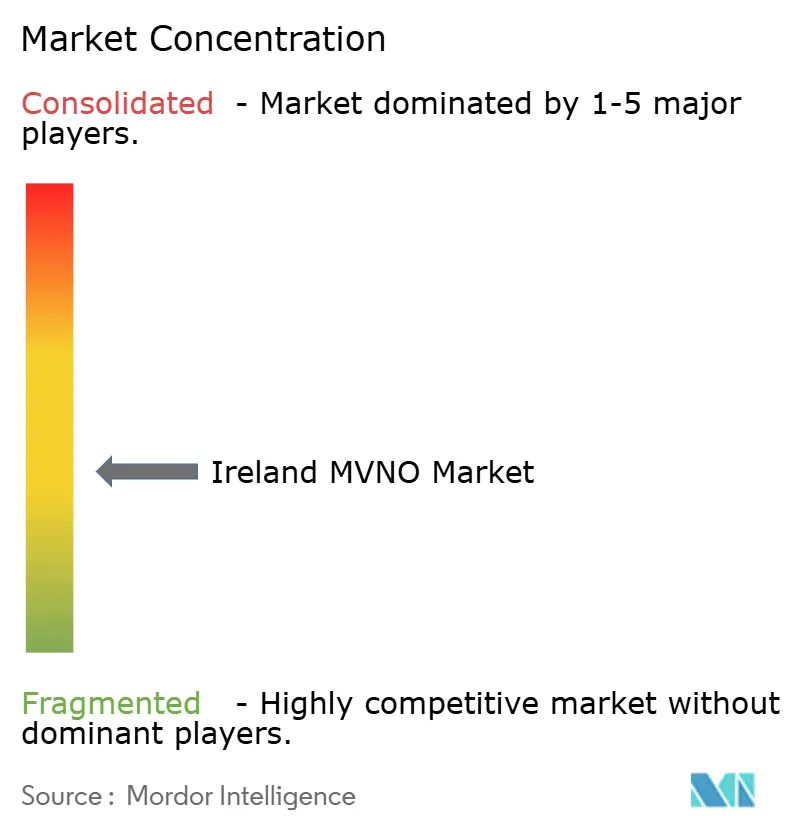

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché irlandais des MVNO par Mordor Intelligence

La taille du marché irlandais des MVNO est estimée à 200 millions USD en 2025 et devrait atteindre 240 millions USD d'ici 2030, à un CAGR de 3,98 % durant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 1,29 million d'abonnés en 2025 à 1,54 million d'abonnés d'ici 2030, à un CAGR de 3,55 % durant la période de prévision (2025-2030).

Le marché irlandais des MVNO est en transition, passant d'une acquisition rapide d'abonnés à une rentabilité maîtrisée, alors que la concurrence par les prix des sous-marques numériques exclusives, des règles strictes en matière d'accès de gros et un déploiement soutenu de la 5G redéfinissent les priorités stratégiques. L'intensification des offres à prix réduit, l'élargissement de l'accès de gros basé sur la capacité et une accélération du passage des usages centrés sur la voix vers des usages centrés sur les données et l'IoT ont collectivement comprimé les marges tout en élargissant les cas d'usage adressables. La 4G/LTE représentant encore près de sept connexions sur dix, le marché irlandais des MVNO est également confronté à un cycle rapide de mise à niveau vers la 5G qui ouvre des perspectives de services de découpage réseau pour les clients entreprises et du secteur public dans le domaine de l'IoT. Les opérateurs qui combinent des plateformes natives du cloud avec un contrôle total en tant que MVNO complet sont les mieux positionnés pour déployer rapidement de nouvelles offres et compenser l'érosion des prix dans le segment grand public.

Points clés du rapport

- Par mode opérationnel, les MVNO complets ont représenté 54,22 % de la part du marché irlandais des MVNO en 2024 et affichent un CAGR de 15,59 % jusqu'en 2030.

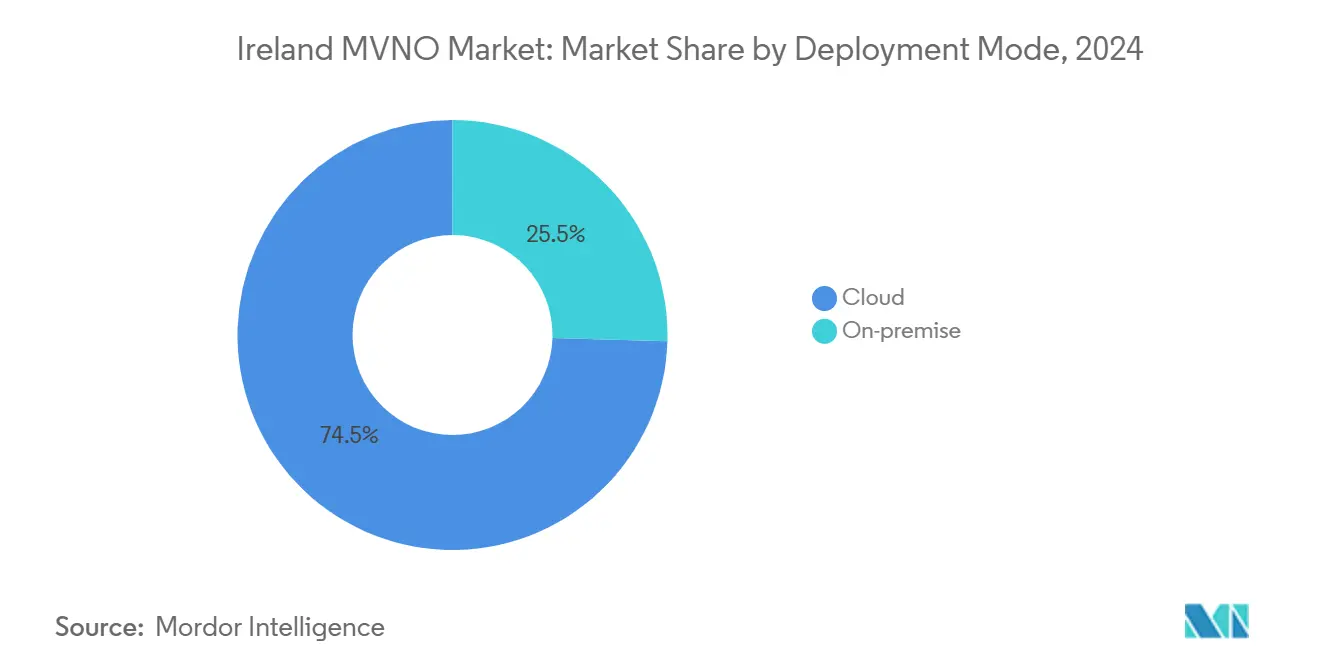

- Par modèle de déploiement, les solutions basées sur le cloud ont capté 74,54 % de la taille du marché irlandais des MVNO en 2024 ; l'infrastructure sur site se développe à un CAGR de 7,30 % jusqu'en 2030.

- Par type d'abonné, le segment grand public a détenu 76,06 % de la part des revenus en 2024, tandis que les connexions spécifiques à l'IoT devraient croître à un CAGR de 18,00 %.

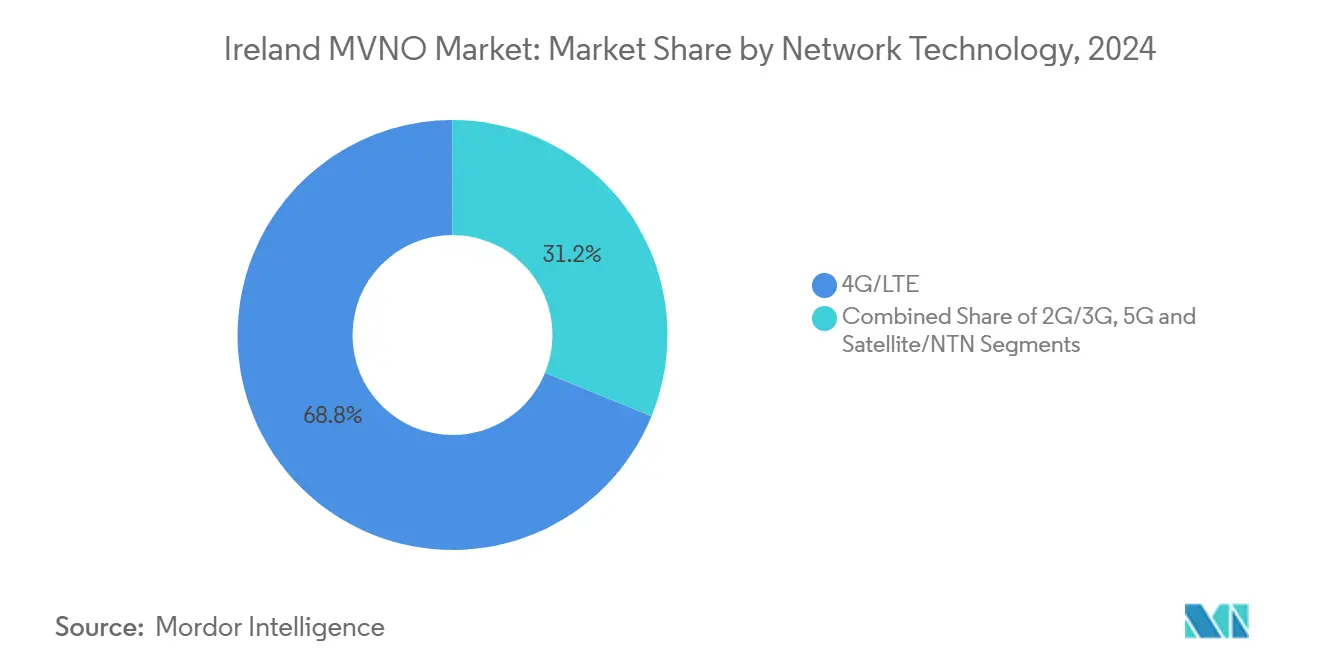

- Par technologie réseau, la 4G/LTE a dominé avec 68,83 % de la taille du marché irlandais des MVNO en 2024 ; les lignes 5G s'accélèrent à un CAGR de 24,90 % jusqu'en 2030.

- Par canal de distribution, les ventes en ligne et numériques exclusives ont atteint 56,67 % de part en 2024 et progressent à un CAGR de 6,75 %, reflétant un virage décisif vers l'acquisition directe de clients.

Tendances et perspectives du marché irlandais des MVNO

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de la concurrence par les prix des sous-marques numériques exclusives à prix réduit (GoMo, 48) | +0.8% | National, concentré dans les zones urbaines | Court terme (≤ 2 ans) |

| Élargissement de l'accès de gros basé sur la capacité imposé par le ComReg (après la fusion Three/O2) | +1.2% | National | Moyen terme (2-4 ans) |

| Demande croissante de forfaits quadruple jeu à faible coût (Sky, Virgin) | +0.6% | National, avec des gains précoces à Dublin et Cork | Moyen terme (2-4 ans) |

| Demande croissante de connectivité IoT pour les entreprises et le secteur public (Cubic Telecom, Vodafone IoT) | +0.9% | National, pôles d'entreprises | Long terme (≥ 4 ans) |

| Opportunités de découpage réseau 5G et de revente de réseaux privés pour les MVNO complets | +0.7% | National, zones industrielles | Long terme (≥ 4 ans) |

| Arbitrage des frais d'itinérance post-Brexit attirant les visiteurs britanniques vers les cartes SIM prépayées irlandaises | +0.3% | Régions frontalières, zones touristiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensification de la concurrence par les prix des sous-marques numériques exclusives à prix réduit

Les offres exclusivement numériques telles que GoMo et 48 ont démantelé les structures de coûts traditionnelles en renonçant au commerce de détail physique, en automatisant le support et en s'appuyant sur les couches radio des opérateurs de réseau mobile parents. Le tarif d'itinérance de GoMo à EUR 0,03 par Mo illustre la manière dont les MVNO intégrés verticalement peuvent pratiquer des prix inférieurs à ceux des indépendants tout en conservant une marge grâce à des accords de gros liés au volume. [1]GoMo, "Tarifs d'itinérance UE," gomo.ie En réponse, les marques plus petites se tournent vers une expérience client axée sur des niches, des offres de contenu sur mesure ou un marketing hyperlocalisé où les guerres de prix pures sont moins décisives. Les consommateurs s'attendent désormais à des forfaits de données illimitées à moins de EUR 20 par mois, ce qui relève le niveau des offres de base et oblige à se concentrer davantage sur la différenciation des services, les avantages de fidélité et l'assistance par application. Le marché irlandais des MVNO récompense donc les marques qui allient une structure de coûts allégée à des services à valeur ajoutée sélectifs plutôt qu'à des remises généralisées.

Élargissement de l'accès de gros basé sur la capacité imposé par le ComReg

Dans le cadre des mesures correctives post-fusion pour l'acquisition d'O2 par Three, le ComReg a obligé les opérateurs de réseau mobile à étendre des accords de gros à prix basé sur la capacité, dont les coûts évoluent en fonction de l'utilisation réelle plutôt que de forfaits fixes rigides. Ce changement de règle, en vigueur jusqu'en 2024 et qui devrait rester le modèle pour les futurs renouvellements, permet enfin aux MVNO de proposer des données illimitées sans subir de coûts de dépassement punitifs ni de pénalités par paliers de volume. Les premiers adoptants, notamment Virgin Mobile, ont tiré parti de cette politique pour renouveler leurs forfaits tout-données et augmenter fortement leurs acquisitions nettes en 2024. Le marché irlandais des MVNO en bénéficie davantage à mesure que les MVNO complets gagnent en pouvoir de négociation, permettant un accès de gros multi-réseau, une couverture de secours diversifiée et des offres de détail plus solides. Cette structure pose également les bases du découpage réseau 5G pour les entreprises, où les classes de bande passante peuvent être contractualisées selon des courbes de coûts prévisibles.

Demande croissante de forfaits quadruple jeu à faible coût

L'entrée de Sky Mobile en septembre 2024 a signalé l'essor des forfaits tout-inclus haut débit-TV-voix-mobile adaptés aux foyers qui paient déjà pour du contenu premium. [2]Independent News and Media, "Sky Mobile vise la croissance du quadruple jeu," independent.ie En subventionnant à la baisse l'ARPU mobile pour protéger les revenus de la télévision payante à marge plus élevée, Sky et Virgin Media ont intensifié la pression concurrentielle sur les MVNO indépendants. La pénétration des forfaits est la plus forte dans la ceinture de banlieue de Dublin et les corridors technologiques de Cork, où la pénétration de la fibre est élevée et où les foyers multi-écrans accordent de l'importance à un divertissement fluide. Les acteurs indépendants font désormais face à un double défi : soit négocier des partenariats OTT ou de streaming pour correspondre à la valeur perçue des forfaits, soit se concentrer sur des segments spécialisés tels que les cartes SIM étudiantes, les forfaits d'appels pour migrants ou les offres de données pour nomades numériques. À mesure que le marché irlandais des MVNO arrive à maturité, l'économie de la convergence favorise les entreprises qui combinent accès haut débit, contenu premium et données mobiles en une seule facture.

Demande croissante de connectivité IoT pour les entreprises et le secteur public

L'acquisition de Cubic Telecom par SoftBank pour EUR 473 millions a souligné le poids stratégique des MVNO IoT spécialisés qui approvisionnent les grands constructeurs automobiles et les fabricants multinationaux. Le déploiement croissant de véhicules connectés, de services publics intelligents et de réseaux de capteurs municipaux stimule la demande de gestion d'abonnements multi-IMSI, de provisionnement sans intervention et de tranches 5G autonomes avec une latence déterministe. Les organismes publics qui lancent des appels d'offres pour des projets pilotes de villes intelligentes stipulent de plus en plus la résidence locale des données et des garanties strictes de niveau de service, des facteurs que les MVNO complets satisfont plus facilement que les revendeurs légers. À terme, l'ARPU plus élevé de l'IoT entreprise et la fidélisation liée aux contrats pluriannuels devraient amortir le marché irlandais des MVNO face à la saturation des lignes voix grand public, tout en favorisant de nouvelles constructions de gros autour de l'orchestration de dispositifs basée sur des API.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Saturation de la pénétration des abonnés mobiles limitant la croissance organique | -0.9% | National | Court terme (≤ 2 ans) |

| Frais d'accès de gros élevés et paliers de volume de données défavorables pour les MVNO | -1.1% | National | Moyen terme (2-4 ans) |

| Cannibalisation par les sous-marques contrôlées par les opérateurs de réseau mobile (GoMo par Eir, 48/Clear par Three/Vodafone) | -0.7% | National, concentration urbaine | Court terme (≤ 2 ans) |

| Lenteur de l'activation de l'eSIM et normes de provisionnement OTA fragmentées | -0.4% | National, dépendant des appareils | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Saturation de la pénétration des abonnés mobiles limitant la croissance organique

La pénétration des cartes SIM actives en Irlande dépasse 100 % depuis 2024, ce qui signifie que tout client supplémentaire doit être débauché d'un concurrent plutôt que nouvellement créé. Cette réalité à somme nulle augmente les coûts d'acquisition, car les sous-marques des opérateurs de réseau mobile, riches en liquidités, luttent contre le churn avec des ventes flash récurrentes et des offres d'introduction fortement remisées. Les MVNO plus petits voient leurs délais de retour sur investissement s'allonger et doivent allouer davantage de budget à la rétention, aux récompenses de fidélité et aux primes de parrainage, ce qui augmente le coût global de service. Avec l'utilisation de base de la voix et des SMS stable, la monétisation se tourne vers la vente incitative d'allocations de données, d'itinérance premium ou de financement d'appareils. Pourtant, ces propositions à plus haute valeur nécessitent souvent des économies d'échelle et une marge de fonds de roulement qui ne sont pas toujours disponibles pour les entrants de niche, ce qui freine la croissance du chiffre d'affaires du marché irlandais des MVNO.

Frais d'accès de gros élevés et paliers de volume de données défavorables

Malgré les efforts du ComReg, les accords de gros intègrent encore des seuils par paliers qui pénalisent les MVNO de petite taille. Les réservations de capacité en dessous de certains seuils en gigaoctets entraînent des suppléments qui élèvent le coût effectif par gigaoctet au-dessus de celui dont bénéficient les marques appartenant aux opérateurs. Les acteurs indépendants qui tentent de reproduire des offres de données illimitées font donc face à une compression des marges ou doivent imposer des clauses de limitation qui diluent la valeur perçue.[3]ComReg, "Rapport trimestriel sur le marché mobile de détail T4-2024," comreg.ie Des règles complexes de règlement de l'itinérance érodent davantage les bénéfices lors du service aux touristes avides de données, à moins que le MVNO ne négocie des hubs d'itinérance multilatéraux, ce qui constitue en soi une charge administrative. À moins que les courbes de coûts ne baissent plus rapidement ou que la mutualisation des MVNE ne gagne du terrain, les marques plus petites risquent la stagnation, ce qui les oblige à procéder à des révisions stratégiques, à un repositionnement de niche ou à une acquisition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'infrastructure cloud favorise la scalabilité

Les cœurs hébergés dans le cloud ont capté 74,54 % de la part du marché irlandais des MVNO en 2024. Les opérateurs s'appuyant sur des fonctions réseau virtualisées en cloud public ont réduit le délai de mise sur le marché de nouveaux tarifs jusqu'à 40 % et ont réalisé des réductions des dépenses opérationnelles proches de 18 %. La taille du marché irlandais des MVNO attribuable aux déploiements cloud devrait progresser à un CAGR de 7,30 %, soutenue par une mise à l'échelle élastique lors des pics saisonniers et une licence à l'usage qui aligne les coûts sur la charge d'abonnés.

Les cœurs sur site persistent parmi les grandes entreprises et les organismes gouvernementaux exigeant des plans de contrôle isolés, une sécurité auditée par des équipes de test d'intrusion ou une résidence des données dans le pays. Cependant, leur part du marché irlandais des MVNO devrait s'éroder à mesure que les micro-services conteneurisés, les pipelines CI/CD et les chaînes d'outils d'infrastructure en tant que code arrivent à maturité. Le partenariat de Vodafone en 2024 avec la plateforme Gigs illustre comment des piles cloud clés en main permettent aux fintechs ou aux fabricants d'équipements d'origine de lancer des offres mobiles en marque blanche en quelques semaines, abaissant les barrières à l'entrée et diversifiant l'écosystème des MVNO.

Par mode opérationnel : les MVNO complets mènent grâce au contrôle de l'infrastructure

Les MVNO complets ont détenu 54,22 % des revenus en 2024 et étendent leur avance avec un CAGR de 15,59 %, principalement parce que la possession du HLR/HSS, de la facturation et du provisionnement des cartes SIM permet un approvisionnement de gros flexible et une logique de service plus riche. Les challengers du marché irlandais des MVNO tels que Tesco Mobile utilisent le basculement multi-réseau, des analyses d'utilisation granulaires et des programmes de fidélité personnalisés que les revendeurs à faible notoriété de marque ne peuvent pas reproduire.

Les modèles d'opérateur de services séduisent encore les entreprises de services publics, les détaillants ou les maisons de médias qui valorisent la marque plutôt que l'expertise télécom, échangeant un capex plus faible contre une dépendance aux portails des opérateurs de réseau mobile hôtes. Pourtant, sur l'horizon de prévision, le marché irlandais des MVNO anticipe une migration des simples accords de revente vers des niveaux de contrôle progressivement plus profonds, notamment à mesure que les tranches 5G autonomes exigent une gestion directe des politiques et des fonctions d'exposition réseau.

Par type d'abonné : la base grand public soutient la croissance de l'IoT

Bien que les cartes SIM grand public aient représenté 76,06 % des revenus de 2024, la tranche IoT est la véritable exception, avec une croissance attendue à un CAGR de 18,00 %. Une grande partie de la croissance actuelle des ménages tourne autour de la consolidation des forfaits familiaux et des recharges de données liées au streaming plutôt qu'à l'activation de nouvelles lignes. En revanche, la demande industrielle de connectivité embarquée dans les machines, les compteurs intelligents et les voitures connectées ajoute des lignes à grande échelle avec des charges mensuelles prévisibles.

Les comptes entreprises, bien que numériquement moins nombreux, génèrent un ARPU sain grâce aux suppléments de niveau de service premium, aux rapports sur mesure et au support sur le terrain. Le marché irlandais des MVNO a donc un double mandat : maintenir la valeur grand public de masse grâce à des parcours numériques simplifiés tout en cultivant des piles IoT spécialisées — consoles de gestion du cycle de vie des appareils, gestion eUICC et analytique en périphérie — qui fidélisent les dépenses d'entreprise à haute marge.

Par application : la connectivité M2M transforme les modèles de service

Les forfaits voix et données à prix réduit ont conservé 41,14 % de part en 2024, mais les connexions M2M cellulaires s'accélèrent à un CAGR de 18,44 % à mesure que les plateformes automobiles, les traceurs d'actifs et les nœuds de réseau intelligent prolifèrent. La taille du marché irlandais des MVNO liée au M2M devrait quadrupler d'ici 2030 avec la généralisation des mandats eCall pour les véhicules connectés, la surveillance de la chaîne du froid et les projets pilotes de maintenance prédictive à l'échelle nationale.

Les cartes SIM d'application professionnelle pour les tablettes des équipes terrain, les terminaux de point de vente et les lignes de secours SD-WAN occupent le segment intermédiaire, mais les cycles d'achat restent longs et fortement axés sur les niveaux de service. Les usages de niche « autres » — de la messagerie des services d'urgence à la télémétrie maritime — offrent des prix premium mais des volumes modestes. Dans l'ensemble, les MVNO forts en orchestration d'API, en connecteurs dispositif-cloud et en cybersécurité prennent l'avantage à mesure que le M2M devient courant sur le marché irlandais des MVNO.

Par technologie réseau : l'adoption de la 5G accélère l'investissement dans l'infrastructure

La 4G/LTE représentait 68,83 % des lignes actives en 2024, mais les abonnements 5G progressent à un CAGR de 24,90 %. La couverture de 92 % de la population par Three Ireland après un programme de dépenses d'investissement de EUR 2 milliards, associée à cinq années consécutives en tant que réseau le plus rapide d'Irlande, consolide l'opérateur de réseau mobile comme un partenaire de gros attractif. La taille du marché irlandais des MVNO pour la 5G devrait dépasser la 3G/2G héritée d'ici 2027, notamment à mesure que Vodafone met fin à la 3G à partir d'octobre 2024.

Les réseaux satellitaires et non terrestres, bien que naissants, émergent comme des superpositions complémentaires pour les cas d'usage maritimes, aéronautiques et ruraux nécessitant une couverture ubiquitaire. Les fournisseurs de cœur MVNO intègrent désormais des crochets NTN dans les moteurs PCC et de pilotage, signalant une diversification à long terme au-delà de la radio terrestre.

Par canal de distribution : les stratégies axées sur le numérique réduisent les coûts opérationnels

La distribution exclusivement numérique a capté 56,67 % de part en 2024, soulignant le virage des consommateurs vers l'intégration par application et l'activation eSIM par QR code. Chaque vente à distance réduit le coût brut d'acquisition d'environ EUR 12 par rapport au commerce de détail à service complet, offrant aux marques natives du numérique une marge de manœuvre tarifaire. La taille du marché irlandais des MVNO issue des ventes en ligne augmente à un CAGR de 6,75 %.

Les magasins physiques restent néanmoins essentiels pour les populations plus âgées ayant besoin d'une assistance à la configuration ou pour les prospects souhaitant financer un appareil et voulant l'essayer physiquement. Les kiosques des sous-marques des opérateurs, tels que les pop-ups GoMo d'Eir, mêlent marketing expérientiel et contrôle strict des dépenses opérationnelles. Les partenariats de gros gèrent la revente aux entreprises et la distribution de kits M2M où les installations gérées par projet sont essentielles. À l'horizon, l'activation universelle de l'eSIM promet de réduire encore davantage la logistique des cartes SIM, bien que seulement 27 % des expéditions de smartphones en 2024 prenaient en charge l'eSIM par défaut.

Analyse géographique

La superficie compacte de l'Irlande et sa politique de spectre unifiée favorisent une disponibilité de service quasi homogène sur l'ensemble du territoire, plaçant une empreinte nationale à portée même des opérateurs virtuels de taille moyenne dans le cadre d'un seul contrat de gros. Dublin et Cork génèrent la grande majorité du trafic de données, avec la densité de population, les pôles de bureaux et les réseaux de petites cellules 5G stimulant une utilisation riche en ARPU. Galway, Limerick et Waterford représentent collectivement une minorité croissante d'abonnés, portés par la croissance du tourisme et la demande universitaire de forfaits de données flexibles.

Les zones rurales affichent un trafic plus faible par cellule, mais bénéficient des obligations de couverture du ComReg qui exigent des opérateurs de réseau mobile qu'ils étendent la LTE et la 5G au-delà des corridors rentables. Le marché irlandais des MVNO tire parti des accords de partage d'infrastructure — impliquant plus de 6 000 tours désormais détenues par Phoenix Tower International après son rachat de Cellnex pour EUR 1 milliard — pour satisfaire ces obligations sans des coûts de location prohibitifs. Les tarifs de location de tours de gros, bien qu'en légère hausse, restent inférieurs à la charge en dépenses d'investissement des constructions macro indépendantes. Des pics saisonniers balaient la côte ouest à mesure que les visiteurs étrangers affluent sur la Wild Atlantic Way, faisant monter en flèche la demande de cartes SIM prépayées et d'eSIM de courte durée.

Les comtés frontaliers occupent une niche stratégique particulière. La réimposition post-Brexit des suppléments d'itinérance au Royaume-Uni incite les touristes britanniques du continent à se tourner vers les cartes SIM prépayées irlandaises avec itinérance dans toute l'UE, générant des aubaines de trafic périodiques à chaque pic de vacances. Le marché irlandais des MVNO adapte donc ses investissements marketing aux calendriers des festivals et aux schémas d'arrivée des ferries, constituant un sous-segment à fort rendement centré sur les visiteurs.

Les achats des entreprises et du secteur public se concentrent dans le Centre international des services financiers de Dublin et le pôle pharmaceutique et technologique en pleine croissance de Cork. Les MVNO axés sur l'IoT et les tranches 5G privées y regroupent leurs équipes techniques locales, renforçant une boucle vertueuse de spécialisation régionale. Pourtant, la parité réglementaire garantit que même dans le Donegal ou le Kerry les plus reculés, un nouvel entrant peut légalement accéder au réseau d'accès radio national aux conditions standard du secteur, aplanissant les barrières géographiques à l'entrée concurrentielle.

Paysage concurrentiel

Le marché irlandais des MVNO compte plus d'une douzaine de marques actives, mais la concentration reste modérée. Tesco Mobile est en tête avec environ 8 % des abonnements cellulaires, aidé par la propriété d'un cœur complet, les recharges en caisse de supermarché et des campagnes de fidélité persistantes. Virgin Mobile, Lebara et Lyca Mobile forment le deuxième niveau, chacun se positionnant différemment sur les forfaits quadruple jeu, les appels internationaux ou les communautés de la diaspora. Un troisième niveau est constitué d'opérateurs de services tels que An Post Mobile, Clear Mobile et le récemment lancé Sky Mobile, ce dernier faisant de la vente croisée auprès d'une base existante de 800 000 foyers abonnés à la télévision.

La concurrence s'est intensifiée en 2024 alors que GoMo et 48 ont lancé des forfaits illimités à moins de EUR 10, forçant les indépendants plus petits à adopter une posture défensive de rétention. La déflation des prix qui en a résulté a réduit l'ARPU mixte de près de 5 % d'une année sur l'autre, tout en élargissant la fenêtre d'accessibilité pour les utilisateurs prépayés à faible consommation de données. Pour préserver les marges, les principaux MVNO ont investi dans des chatbots de service client pilotés par l'IA, des analyses réseau pour une qualité de service proactive et des modèles de propension au churn basés sur les mégadonnées.

Sur le plan stratégique, les plateformes MVNE cloud telles que Plintron et Gigs ont abaissé les barrières à l'entrée pour les marques non télécom — fintechs, entreprises de wearables ou spécialistes du commerce électronique — afin d'intégrer la connectivité dans leur pile de services. Les entrants anticipés incluent Revolut, qui a obtenu une licence de monnaie électronique irlandaise en 2024 et dont on dit qu'il piloterait des forfaits de données de voyage eSIM en 2025. Avec le découpage 5G autonome ouvrant des canaux d'entreprise dédiés, les intégrateurs TIC et les sociétés de systèmes pourraient bientôt proposer des M-NOI (opérateurs de réseau mobile de l'IoT) à tranches privées dans le cadre d'accords d'accès de gros, ce qui pourrait entraîner une consolidation verticale ou des modèles de partenariat.

Leaders du secteur irlandais des MVNO

Tesco Mobile Ireland

GoMo

48

Virgin Mobile Ireland

Lycamobile Ireland

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : le réseau de Three Ireland a été classé le plus rapide à l'échelle nationale pour la cinquième année consécutive, affichant une couverture 5G de 92 % de la population après EUR 2 milliards de mises à niveau.

- Décembre 2024 : l'Autorité de la concurrence et des marchés du Royaume-Uni a approuvé la fusion Vodafone-Three avec des mesures correctives comportementales, susceptibles d'influencer les tarifs de gros et d'itinérance transfrontaliers.

- Octobre 2024 : le ComReg a confirmé le calendrier définitif d'extinction du réseau 3G de Vodafone, demandant aux MVNO de migrer les appareils hérités.

- Septembre 2024 : Sky Mobile a été lancé en tant que huitième MVNO d'Irlande sur l'accès radio de Vodafone, introduisant des incitations agressives au quadruple jeu.

Périmètre du rapport sur le marché irlandais des MVNO

| Cloud |

| Sur site |

| Revendeur |

| Opérateur de services |

| MVNO complet |

| MVNO léger / de marque |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Entreprise |

| M2M cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne/numérique uniquement |

| Magasins de détail traditionnels |

| Magasins des sous-marques des opérateurs |

| Tiers/Gros |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Par mode opérationnel | Revendeur |

| Opérateur de services | |

| MVNO complet | |

| MVNO léger / de marque | |

| Par type d'abonné | Consommateur |

| Entreprise | |

| Spécifique à l'IoT | |

| Par application | Remise |

| Entreprise | |

| M2M cellulaire | |

| Autres | |

| Par technologie réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par canal de distribution | En ligne/numérique uniquement |

| Magasins de détail traditionnels | |

| Magasins des sous-marques des opérateurs | |

| Tiers/Gros |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché irlandais des MVNO en 2025 ?

Le secteur est évalué à 200 millions USD en 2025 et devrait atteindre 240 millions USD d'ici 2030.

Quel CAGR est prévu pour les fournisseurs de réseau virtuel irlandais ?

Le marché devrait croître à un taux annuel de 3,98 % jusqu'en 2030.

Quel modèle opérationnel connaît la croissance la plus rapide ?

Les MVNO complets se développent à un CAGR de 15,59 %, dépassant les autres configurations.

Pourquoi les forfaits quadruple jeu sont-ils importants pour les opérateurs irlandais ?

Les forfaits permettent aux fournisseurs de compenser les forfaits mobiles à faible marge par des services haut débit et de télévision à marge plus élevée, augmentant ainsi la valeur vie client.

Comment la 5G influencera-t-elle les opportunités des MVNO ?

La 5G autonome permet le découpage réseau et la revente de réseaux privés, créant de nouveaux flux de revenus IoT pour les entreprises au profit des MVNO complets.

Quel rôle joue le ComReg dans la croissance des MVNO ?

Le ComReg impose un accès de gros basé sur la capacité et surveille l'équité des prix, permettant aux indépendants de lancer des offres de données illimitées compétitives.

Dernière mise à jour de la page le: