Taille et part du marché MVNO en Grèce

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 250.90 Millions de dollars américains |

| Taille du Marché (2030) | 337.70 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MVNO en Grèce par Mordor Intelligence

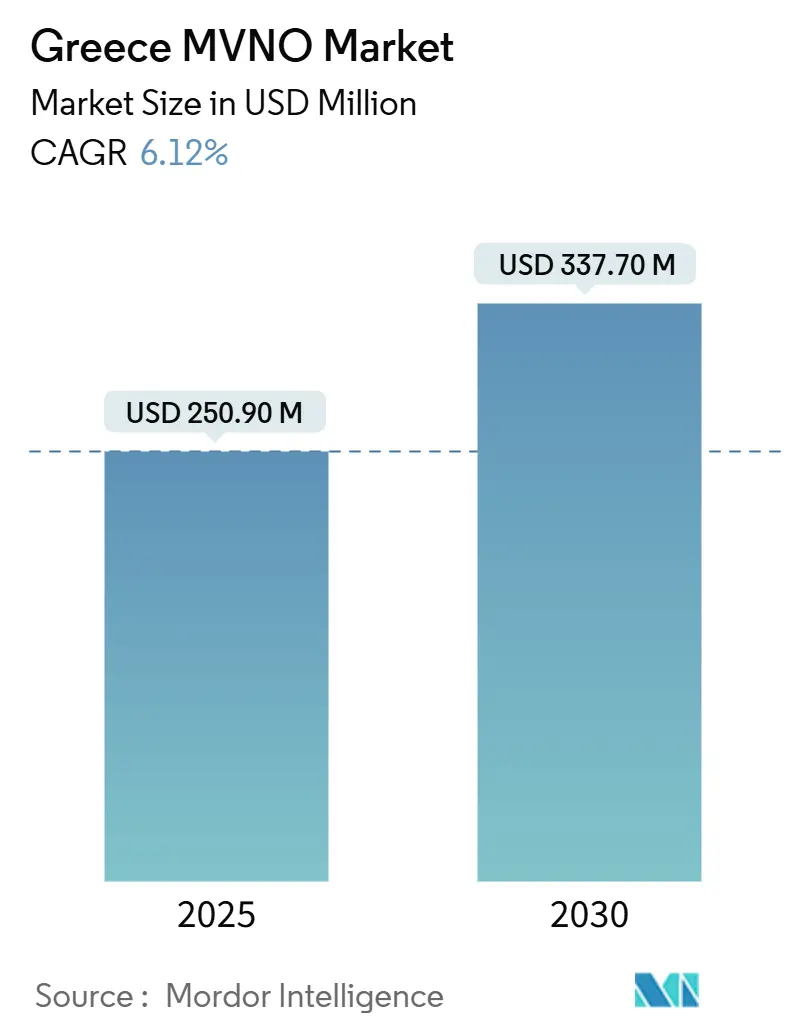

La taille du marché MVNO en Grèce est estimée à 250,90 millions USD en 2025 et devrait atteindre 337,70 millions USD d'ici 2030, à un TCAC de 6,12 % pendant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait passer de 570,90 milliers d'abonnés en 2025 à 747,20 milliers d'abonnés d'ici 2030, à un TCAC de 5,53 % pendant la période de prévision (2025-2030).

Cette croissance reflète une libéralisation progressive dans le cadre des règles d'accès de gros de l'UE, l'arrivée d'un quatrième opérateur de réseau en mars 2025 et des investissements continus dans les infrastructures menés par Deutsche Telekom. Les plateformes natives du cloud dominent déjà les déploiements, les vitesses 5G figurent désormais parmi les plus rapides d'Europe, et les canaux de distribution exclusivement numériques captent plus de la moitié des nouvelles activations de cartes SIM. La pression concurrentielle s'est intensifiée à mesure que les promotions prépayées réduisent l'écart de prix historique avec le reste de l'Europe, tandis que la reprise du tourisme et les visas pour nomades numériques créent des poches de demande saisonnières mais à forte valeur ajoutée. Dans le même temps, la compression des marges due aux tarifs d'itinérance réglementés et aux frais de gros non réglementés incite les MVNO à se concentrer sur l'efficacité opérationnelle et la différenciation des services plutôt que sur le seul prix.

Points clés du rapport

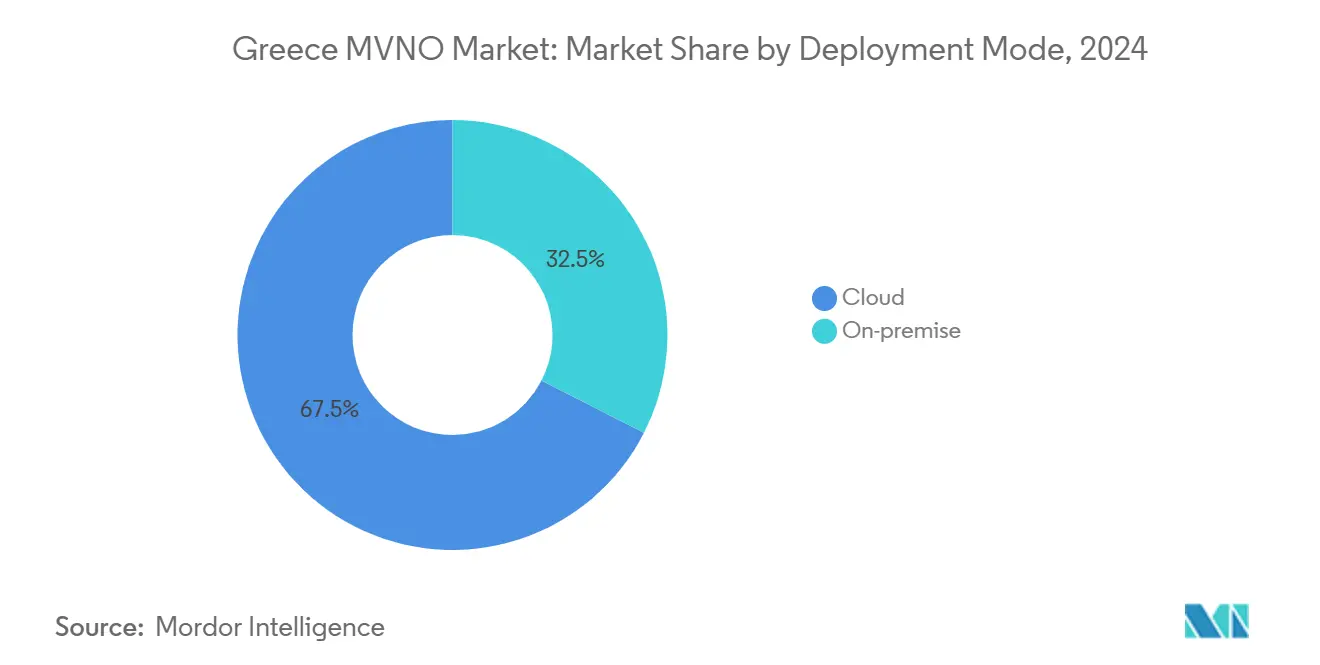

- Par modèle de déploiement, l'infrastructure cloud a capté 67,48 % de la part de revenus en 2024 ; les solutions sur site devraient se développer à un TCAC de 10,72 % jusqu'en 2030.

- Par mode opérationnel, les formats revendeur/léger/marque détenaient 72,72 % de la part du marché MVNO en Grèce en 2024, tandis que les MVNO complets ont enregistré le TCAC projeté le plus rapide à 29,77 % jusqu'en 2030.

- Par type d'abonné, les lignes grand public représentaient 89,41 % de la taille du marché MVNO en Grèce en 2024 ; les abonnements spécifiques à l'IoT devraient croître à un TCAC de 36,52 % entre 2025 et 2030.

- Par application, les services à prix réduit étaient en tête avec 49,81 % de la taille du marché MVNO en Grèce en 2024, et les connexions M2M cellulaires progressent à un TCAC de 19,00 % jusqu'en 2030.

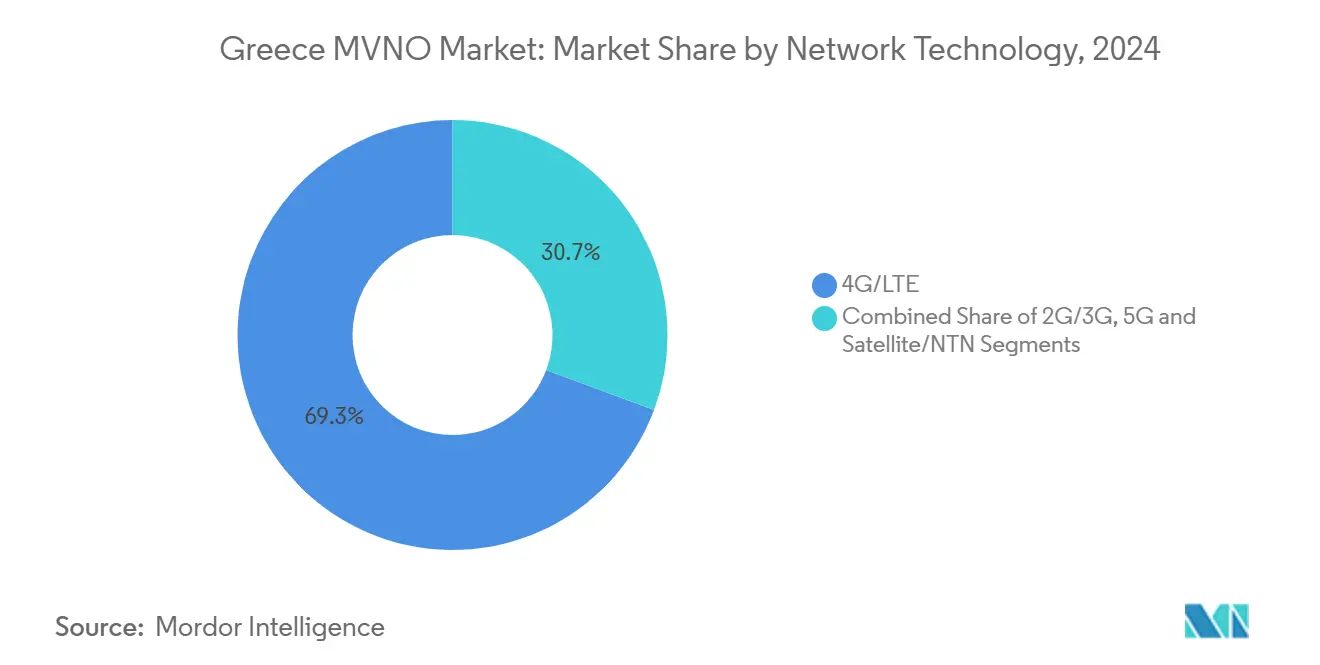

- Par technologie réseau, la 4G/LTE représentait 69,33 % de la part en 2024 ; les services 5G devraient se développer à un TCAC de 27,30 % jusqu'en 2030.

- Par canal de distribution, l'intégration exclusivement numérique a capté 53,13 % de la part de revenus en 2024 ; les canaux de gros tiers croissent à un TCAC de 10,35 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché MVNO en Grèce

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accès de gros imposé par l'UE | +1.2% | À l'échelle de l'UE, mise en œuvre en Grèce | Moyen terme (2 à 4 ans) |

| Demande prépayée des jeunes sensibles aux prix | +0.8% | Athènes, Thessalonique | Court terme (≤ 2 ans) |

| La 5G et l'eSIM soutiennent les MVNO exclusivement numériques | +1.5% | National, zones urbaines en premier | Moyen terme (2 à 4 ans) |

| La reprise du tourisme stimule les ventes de cartes SIM données uniquement | +0.9% | Îles, pôles touristiques | Court terme (≤ 2 ans) |

| Le visa pour nomades numériques prolonge la demande de données | +0.6% | Athènes, Thessalonique, îles | Long terme (≥ 4 ans) |

| Connectivité IoT maritime/logistique | +0.4% | Ports du Pirée, Thessalonique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'accès de gros imposé par l'UE maintient les barrières à l'entrée à un niveau bas

Les obligations d'accès obligatoire prévues par le Code européen des communications électroniques garantissent aux nouveaux entrants la possibilité de louer des capacités radio auprès des réseaux opérateurs sans conditions discriminatoires. [1]Commission européenne, "Obligations d'accès de gros dans le cadre du CECE," ec.europa.eu Le régulateur grec EETT complète ce mandat par une analyse comparative régulière des tarifs afin de limiter les prix excessifs. Ce cadre a encouragé Orizon à lancer un service commercial en tant que MVNO en 2025, avant son propre déploiement RAN, ajoutant une pression durable sur les trois grands opérateurs de réseau mobile. Des études académiques concluent que ces obligations n'ont pas découragé les investissements dans les infrastructures par les réseaux hôtes, contredisant les préoccupations de longue date des opérateurs. [2]Springer-Verlag, K. Buhk et al., "Rentabilité des MVNO selon différents modèles de frais d'accès," springer.com Pour les MVNO, des conditions d'accès prévisibles réduisent les besoins en capital, raccourcissent le délai de mise sur le marché et soutiennent la planification à long terme, sous-tendant l'expansion du marché MVNO en Grèce.

L'adoption de la 5G et de l'eSIM permet des opérations légères et exclusivement numériques

Le réseau 5G autonome de COSMOTE délivre régulièrement des vitesses médianes en liaison descendante supérieures à 547,5 Mbps, couvrant plus de 60 % de la population à mi-2025. En s'appuyant sur cette empreinte, l'activation eSIM permet aux MVNO de provisionner le service instantanément via des applications mobiles, supprimant les coûts de distribution physique. Le découpage réseau permet aux opérateurs virtuels de vendre des niveaux à faible latence ou à haute bande passante sans déployer leur propre cœur de réseau, tandis que les plateformes de facturation cloud adaptent dynamiquement l'utilisation. Ces gains d'efficacité se traduisent par des structures de coûts allégées et une acquisition d'abonnés plus rapide, notamment dans les niches touristiques et IoT. En conséquence, les marques exclusivement numériques représentent plus de la moitié des nouvelles cartes SIM et font évoluer le marché MVNO en Grèce d'une concurrence purement tarifaire vers une concurrence axée sur les services.

La forte hausse du tourisme entrant stimule les volumes de données à court terme

Les arrivées internationales ont fortement rebondi en 2025, le trafic de passagers à l'aéroport international d'Athènes dépassant les niveaux d'avant 2020 dès juin. Les visiteurs non européens ne peuvent pas bénéficier de la tarification « itinérance comme à la maison », ils se tournent donc vers des forfaits données uniquement locaux proposés par les MVNO à des tarifs allant de 3 USD à 126 USD selon la durée. Les vitrines eSIM intégrées dans les applications de réservation de voyages proposent des offres en temps réel à l'atterrissage, réduisant le coût d'acquisition tout en augmentant l'utilisation quotidienne moyenne. Les pics saisonniers permettent aux opérateurs de monétiser la capacité réseau disponible sans engagements spectraux à long terme. En conséquence, les forfaits touristiques axés sur les données représentent une part croissante des nouvelles souscriptions prépayées et renforcent la diversification du marché MVNO en Grèce au-delà des consommateurs domestiques.

Le visa pour nomades numériques prolonge la demande de données longue durée

Depuis son lancement, le visa pour nomades numériques de la Grèce a délivré plus de 12 000 permis à des professionnels en télétravail qui consomment généralement 35 à 45 Go de données par mois, bien au-dessus de la moyenne nationale. [3]MDPI, A. Alexandridis, "Tendances du marché des communications maritimes 2024," mdpi.com Ces utilisateurs accordent de l'importance à une connectivité continue et de haute qualité pour leurs applications professionnelles et personnelles, et sont prêts à payer des suppléments pour des forfaits flexibles incluant une assurance appareil, un stockage cloud ou des avantages bancaires locaux. Les MVNO exploitent cette opportunité en proposant des niveaux d'abonnement avec itinérance multi-pays, un service client dédié et des options IoT supplémentaires pour les hébergements intelligents. Les profils à longue durée de vie augmentent la valeur à vie et modèrent la volatilité inhérente aux flux touristiques, ajoutant un pilier de croissance stable au marché MVNO en Grèce.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Frais d'accès de gros élevés | -1.8% | National | Court terme (≤ 2 ans) |

| La réglementation « itinérance comme à la maison » réduit l'ARPU | -1.1% | À l'échelle de l'UE | Moyen terme (2 à 4 ans) |

| Rareté des plateformes MVNE locales | -0.7% | National | Long terme (≥ 4 ans) |

| Forte fidélité à la marque des opérateurs en place | -0.9% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les frais d'accès de gros élevés compriment les marges

Les tarifs de location pratiqués par les trois grands opérateurs de réseau mobile restent en dehors de la réglementation directe des prix, leur permettant de maintenir un écart confortable par rapport aux tarifs de détail des MVNO. Avec des marges d'EBITDA ajusté supérieures à 40 %, les réseaux hôtes peuvent se permettre des promotions de détail agressives qui réduisent la marge de manœuvre tarifaire des MVNO. Des modèles académiques coût-volume montrent que les MVNO complets ont besoin d'au moins 250 000 lignes actives pour atteindre le seuil de rentabilité dans le cadre des structures de frais actuelles. Ces données économiques poussent les marques plus petites à se concentrer sur des niches ou à adopter des opérations cloud ultra-légères. À moins que le quatrième opérateur nouvellement entré ne poursuive une stratégie de gros disruptive, les frais d'accès élevés continueront de plafonner la rentabilité, tempérant le potentiel à court terme du marché MVNO en Grèce.

Les règles de l'UE « itinérance comme à la maison » érodent les revenus prépayés

Depuis mi-2022, tous les résidents de l'UE paient des tarifs domestiques lorsqu'ils voyagent au sein du bloc, éliminant la prime autrefois associée aux forfaits de données internationaux. Pour les MVNO grecs qui attiraient historiquement les membres de la diaspora et les expatriés grâce à une itinérance bon marché, la réglementation a réduit l'ARPU prépayé d'environ 11 % d'une année sur l'autre. Les opérateurs doivent désormais élaborer des propositions de valeur alternatives — forfaits de contenu, partenariats avec des services de communication par contournement ou solutions IoT verticales — pour compenser les revenus d'itinérance perdus. Bien que la règle améliore le bien-être des consommateurs et stimule la consommation globale de données, elle comprime également le mix de revenus et prolonge les délais de remboursement des dépenses d'acquisition de clients au sein du marché MVNO en Grèce.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'infrastructure cloud favorise l'agilité

Les cœurs de réseau hébergés dans le cloud représentaient 67,48 % du marché MVNO en Grèce en 2024, et cette part devrait augmenter en ligne avec un TCAC de 10,72 % jusqu'en 2030. Ces configurations éliminent les lourds investissements initiaux pour les nœuds de commutation et de facturation, permettant aux nouveaux entrants de pivoter rapidement vers de nouveaux segments de clientèle. La taille du marché MVNO en Grèce pour les plateformes basées sur le cloud dépasse ainsi le segment sur site, qui sert encore les entreprises soucieuses de la sécurité et les implémentations IoT réglementées.

La migration vers des centres de données hyperscale positionne également les MVNO pour intégrer des agents conversationnels basés sur l'IA, des moteurs de tarification dynamique et des analyses en temps réel sans matériel personnalisé. Ces capacités raccourcissent les cycles de résolution des problèmes et améliorent les scores NPS, renforçant l'équité de la marque. Parallèlement, les exigences de cloud souverain dans les niches de la finance et du secteur public garantissent un rôle continu, bien que plus lent, pour les déploiements localisés.

Par mode opérationnel : les MVNO complets prennent le contrôle

Les formats revendeur/léger ont capté 72,72 % des revenus de 2024, mais les MVNO complets devraient croître à 29,77 % par an, reflétant l'appétit pour l'autonomie sur le provisionnement des cartes SIM, les piles BSS et les données clients. Le contrôle du cœur IMS permet aux fournisseurs de concevoir des offres VoWiFi, APN privé ou basées sur le découpage réseau, impossibles dans le cadre d'accords de marque en gros. La part du marché MVNO en Grèce pour les opérateurs complets devrait donc s'élargir notablement à mesure que les challengers exclusivement numériques se développent.

La propriété des fonctions de back-office débloque également des marges supplémentaires en négociant des accords de gros multi-hôtes et en orientant le trafic vers le réseau le moins coûteux en temps réel. Cependant, les charges d'investissement et réglementaires plus importantes élèvent les seuils de rentabilité, ce qui signifie que seules les marques ayant une orientation verticale claire ou de grands écosystèmes de distribution migreront complètement.

Par type d'abonné : l'IoT s'accélère au-delà de la domination grand public

Bien que les lignes grand public représentaient encore 89,41 % des cartes SIM actives en 2024, les connexions IoT devraient croître de 36,52 % par an, portées par la part de 17,4 % de la Grèce dans le tonnage mondial de transport maritime. La surveillance des navires connectés, le suivi du bétail et les compteurs de réseau intelligent ajoutent des millions d'appareils à faible ARPU mais à faible taux de résiliation. En conséquence, la taille du marché MVNO en Grèce pour l'IoT devrait dépasser la voix des petites entreprises d'ici 2029.

Les lignes de données entreprise restent attractives compte tenu de niveaux d'ARPU deux à trois fois supérieurs à ceux du grand public prépayé, mais la croissance est plus stable à un chiffre. Les MVNO capables de regrouper des tableaux de bord analytiques et une connectivité garantie par des accords de niveau de service séduiront les clients de la logistique, du commerce de détail et de la santé qui privilégient la disponibilité au prix brut.

Par application : le M2M dépasse la voix à prix réduit

Les forfaits voix et données à prix réduit détenaient 49,81 % de la taille du marché MVNO en Grèce en 2024, les utilisateurs cherchant à s'affranchir des tarifs historiquement élevés des opérateurs en place. Néanmoins, les solutions M2M cellulaires progressent à un TCAC de 19,00 %, soutenues par des projets pilotes de port intelligent au Pirée et des déploiements de maintenance prédictive dans les flottes maritimes. La part du marché MVNO en Grèce pour le M2M reste modeste mais s'élargit régulièrement à mesure que le nombre d'appareils se multiplie.

Les forfaits d'applications professionnelles — allant des données mutualisées pour les équipes terrain aux services APN sécurisés — fournissent des revenus récurrents, bien qu'à des taux de croissance plus faibles. Les catégories émergentes telles que les objets connectés pour le tourisme et les traceurs de micro-mobilité illustrent comment les MVNO convertissent les tranches réseau en offres différenciées plutôt qu'en simples forfaits de mégaoctets.

Par technologie réseau : la 5G remodèle le jeu concurrentiel

La 4G/LTE représentait encore 69,33 % des lignes actives en 2024, mais les abonnements 5G croissent à un TCAC de 27,30 %. Avec le cœur autonome de COSMOTE en service et Vodafone et Nova accélérant la couverture non autonome, l'accès de gros à 100 MHz de spectre de bande médiane permet aux MVNO de délivrer des vitesses comparables à la fibre. La taille du marché MVNO en Grèce attribuable à la 5G s'élargit donc au-delà des premiers adoptants urbains vers les bases d'utilisateurs d'accès sans fil fixe en entreprise et de diffusion multimédia.

Les réseaux 2G/3G hérités subsistent principalement pour les capteurs M2M à faible consommation, tandis que les réseaux non terrestres gagnent du terrain pour les routes de navigation en haute mer. Les cartes SIM hybrides qui itinèrent de manière transparente entre la 5G terrestre et les liaisons satellitaires en bande L illustrent la frontière de l'innovation.

Par canal de distribution : l'intégration numérique devient la norme

Les parcours en ligne ont capté 53,13 % des nouvelles souscriptions brutes de 2024, les API de vérification d'identité et les codes QR eSIM ayant réduit le temps d'inscription à moins de cinq minutes. Parallèlement, le marché MVNO en Grèce connaît un TCAC de 10,35 % dans les canaux tiers, avec des épiceries et des détaillants d'énergie qui vendent la connectivité en complément. Les magasins physiques restent pertinents pour le financement des appareils et les segments de personnes âgées peu à l'aise avec les services exclusivement applicatifs.

Les partenariats avec les agrégateurs de voyages et les néobanques étendent la portée au-delà des frontières nationales, tandis que les offres de connectivité intégrée dans le matériel IoT ajoutent des flux de revenus de « connectivité en tant que fonctionnalité ». À mesure que la réglementation KYC évolue vers une équivalence entièrement numérique, la part des activations dans l'application devrait dépasser 70 % avant 2030.

Analyse géographique

Le marché MVNO domestique en Grèce ancre les revenus régionaux, bénéficiant d'une politique européenne favorable, d'une efficacité spectrale améliorée et de l'engagement d'investissement de Deutsche Telekom de 3,26 milliards USD (3 milliards EUR) jusqu'en 2027. Athènes et Thessalonique concentrent plus de 55 % des cartes SIM actives, portées par les populations étudiantes et les sièges sociaux d'entreprises. Les archipels insulaires génèrent une demande prépayée disproportionnée pendant la haute saison touristique, permettant aux MVNO de monétiser la capacité dynamique sans coûts spectraux annuels.

Les dynamiques transfrontalières au sein de l'UE influencent les conditions de gros et le trafic d'itinérance. Bien que le paysage MVNO européen plus large arrive à maturité, les prix de détail historiquement élevés en Grèce laissent de la place aux marques challengers pour sous-coter les opérateurs en place tout en maintenant leurs marges. La réglementation harmonise les exigences techniques d'entrée, facilitant l'expansion future des MVNO grecs vers les marchés balkaniques voisins.

Les flux de connectivité mondiale se concentrent sur les corridors maritimes où les navires battant pavillon grec traversent les routes Suez-Rotterdam. Les MVNO s'associant à des constellations de satellites en orbite basse terrestre peuvent regrouper l'itinérance côte-à-bord et intra-UE, capturant une valeur qui étend les capacités du marché MVNO en Grèce vers une empreinte internationale de facto.

Paysage concurrentiel

Le marché MVNO en Grèce accueille un groupe modérément concentré dirigé par Lycamobile, CU, What's Up et F2G, contrôlant collectivement un peu plus de la moitié des cartes SIM actives. L'entrée d'Orizon en 2025, soutenue par une base de clients énergétiques existante, injecte une nouvelle demande de gros et la promesse de forfaits groupés services publics-télécommunications qui pourraient déstabiliser les opérateurs en place.

L'accent stratégique se déplace d'une concurrence uniquement tarifaire vers une spécialisation verticale. Lycamobile cible les communautés de la diaspora avec des forfaits multi-pays, tandis que What's Up s'appuie sur les tranches 5G de COSMOTE pour proposer des options de jeu à faible latence. Les nouveaux entrants collaborent avec des fintechs et des plateformes de voyage pour combiner connectivité, paiements et récompenses de fidélité, augmentant ainsi les coûts de changement.

Les hôtes de gros exploitent leur leadership radio pour vendre des niveaux d'accès premium ; COSMOTE positionne son architecture autonome comme un différenciateur de gros, et Vodafone promeut des API de qualité opérateur pour les MVNO IoT. La vigilance réglementaire de l'EETT limite les pratiques d'exclusion, mais les écarts de marges persistants encouragent les MVNO à adopter des modèles de coûts ultra-légers et à se concentrer sur des niches mal desservies.

Leaders du secteur MVNO en Grèce

Lycamobile Greece

F2G (Nova/Wind)

Frog Mobile

Taza Mobile

Inter Telecom

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Orizon a lancé un service mobile commercial en tant que quatrième opérateur de Grèce, débutant en tant que MVNO hébergé par Vodafone et ciblant 200 000 abonnés à des offres groupées énergie.

- Février 2025 : Deutsche Telekom a confirmé un investissement de 3 milliards EUR pour la Grèce jusqu'en 2027, en priorité pour l'expansion de la 5G et le raccordement en fibre optique.

- Janvier 2025 : l'EETT a lancé une analyse comparative des tarifs avec Tarifica pour évaluer l'équité des prix de gros par rapport à cinq homologues européens.

- Décembre 2024 : COSMOTE a enregistré la vitesse médiane 5G la plus rapide d'Europe à 547,52 Mbps avec une couverture de 60 % de la population.

Périmètre du rapport sur le marché MVNO en Grèce

| Cloud |

| Sur site |

| Revendeur |

| Opérateur de services |

| MVNO complet |

| MVNO léger / marque |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Entreprise |

| M2M cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne/numérique uniquement |

| Magasins de vente au détail traditionnels |

| Magasins sous-marque d'opérateur |

| Tiers/gros |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Par mode opérationnel | Revendeur |

| Opérateur de services | |

| MVNO complet | |

| MVNO léger / marque | |

| Par type d'abonné | Consommateur |

| Entreprise | |

| Spécifique à l'IoT | |

| Par application | Remise |

| Entreprise | |

| M2M cellulaire | |

| Autres | |

| Par technologie réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par canal de distribution | En ligne/numérique uniquement |

| Magasins de vente au détail traditionnels | |

| Magasins sous-marque d'opérateur | |

| Tiers/gros |

Questions clés auxquelles répond le rapport

Quelle est l'ampleur de l'opportunité MVNO en Grèce d'ici 2030 ?

Le chiffre d'affaires total devrait atteindre 337,7 millions USD d'ici 2030, contre 250,9 millions USD en 2025.

Quel segment d'abonnés connaît la croissance la plus rapide pour les MVNO grecs ?

Les connexions IoT se développent à un TCAC de 36,52 % jusqu'en 2030, dépassant les lignes grand public et entreprise.

Quel est le principal obstacle à la rentabilité pour les nouveaux entrants MVNO en Grèce ?

Les frais d'accès de gros non réglementés facturés par les trois opérateurs de réseau mobile en place compriment les marges et élèvent les seuils de rentabilité.

Comment le découpage réseau 5G bénéficie-t-il aux opérateurs virtuels ?

Il permet aux MVNO de vendre des niveaux différenciés à faible latence ou à haute bande passante sans déployer leur propre cœur de réseau, réduisant les besoins en capital tout en améliorant la variété des services.

Pourquoi le tourisme et les visas pour nomades numériques sont-ils importants pour les opérateurs mobiles grecs ?

Les touristes saisonniers et les travailleurs à distance en séjour prolongé génèrent une demande de données à forte valeur ajoutée, permettant aux MVNO de monétiser la capacité disponible avec des forfaits flexibles basés sur l'eSIM.

Quel est l'impact attendu des règles d'itinérance de l'UE sur les revenus prépayés ?

La tarification « itinérance comme à la maison » a réduit l'ARPU prépayé d'environ 11 %, obligeant les opérateurs à rechercher de nouveaux services à valeur ajoutée pour compenser les revenus d'itinérance perdus.

Dernière mise à jour de la page le: