Taille et part du marché MVNO en Lettonie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

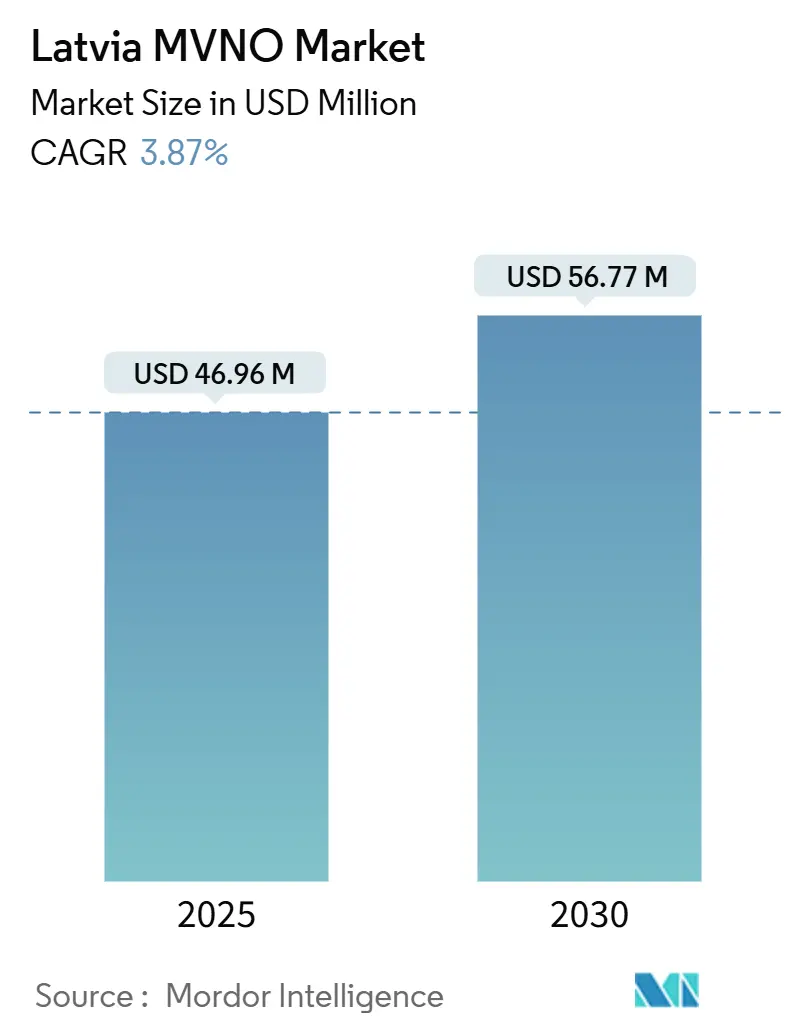

| Taille du Marché (2025) | 46.96 Millions de dollars américains |

| Taille du Marché (2030) | 56.77 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 3.87% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MVNO en Lettonie par Mordor Intelligence

La taille du marché MVNO en Lettonie est estimée à 46,96 millions USD en 2025 et devrait atteindre 56,77 millions USD d'ici 2030, à un CAGR de 3,87 % pendant la période de prévision (2025-2030). En termes de taille de marché, le marché devrait passer de 69,22 milliers d'abonnés en 2025 à 78,19 milliers d'abonnés d'ici 2030, à un CAGR de 2,47 % pendant la période de prévision (2025-2030).

Le marché MVNO en Lettonie continue d'évoluer alors que les trois opérateurs de réseau hôtes — LMT, Tele2 et Bite — modernisent l'infrastructure 5G, approfondissent les accords de gros et réaffectent le spectre des réseaux 3G hérités vers des services à haute capacité. L'évolution vers l'eSIM, l'accélération des cycles de renouvellement des appareils et la large acceptation par les consommateurs des outils de vérification d'identité eParaksts de Lettonie soutiennent l'intégration en mode numérique, compriment les coûts d'acquisition et élargissent les données démographiques cibles. Les propositions de niche pour les entreprises et l'IoT gagnent du terrain à mesure que les corridors 5G financés par l'UE ouvrent une capacité 5G/NTN en gros, tandis que la refonte « Itinérance comme à la maison » de 2022 crée un cadre réglementaire favorable aux marques de remise transfrontalières. L'entrée sélective sur le marché est néanmoins tempérée par une échelle de population limitée, des frais d'accès en gros élevés et la charge en capital des mises à niveau obligatoires des appareils liées aux extinctions 2G/3G. Les acteurs du marché MVNO en Lettonie privilégient donc les plateformes de cœur de réseau cloud-native, la profondeur des opérateurs de services et le positionnement de marque spécialisé pour maintenir les marges tout en s'étendant vers des secteurs adjacents tels que la logistique, la sécurité publique et les véhicules connectés.

Points clés du rapport

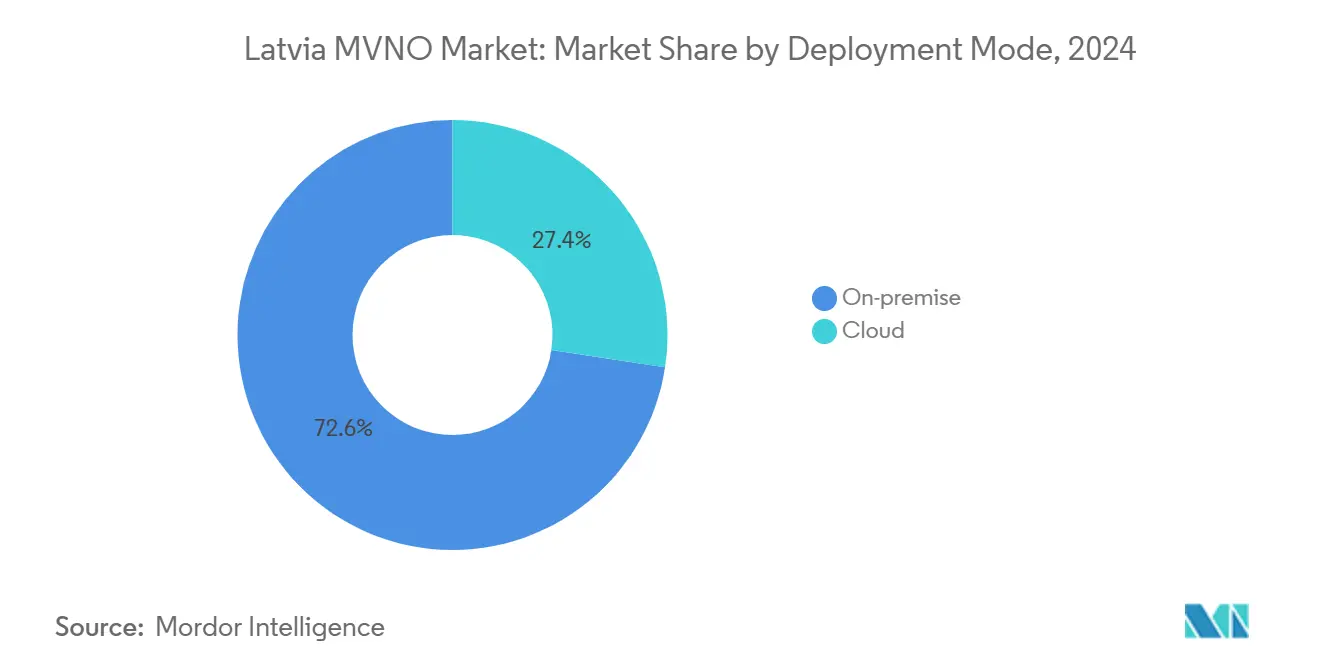

- Par modèle de déploiement, les solutions sur site représentaient 72,61 % de la part du marché MVNO en Lettonie en 2024 ; les déploiements cloud progressent à un CAGR de 21,48 % jusqu'en 2030.

- Par mode opérationnel, les MVNO revendeurs et légers détenaient 66,01 % de la taille du marché MVNO en Lettonie en 2024, tandis que les configurations d'opérateurs de services se développent à un CAGR de 12,30 % jusqu'en 2030.

- Par type d'abonné, les segments consommateurs représentaient 78,87 % de la taille du marché MVNO en Lettonie en 2024 ; les services IoT devraient croître à un CAGR de 20,36 % entre 2025 et 2030.

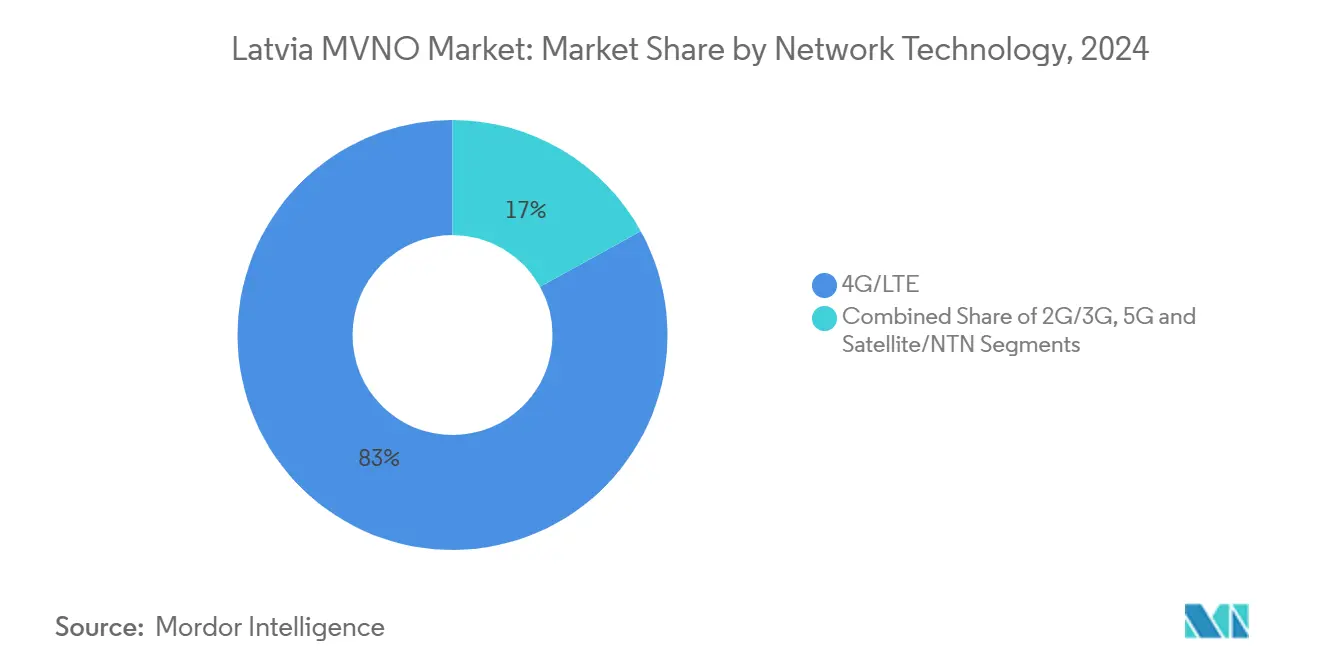

- Par technologie réseau, la 4G/LTE dominait avec 83,02 % de la taille du marché MVNO en Lettonie en 2024 et les abonnements 5G croissent à un CAGR de 32,13 % jusqu'en 2030.

- Par canal de distribution, les ventes en ligne uniquement représentaient 42,04 % de la taille du marché MVNO en Lettonie en 2024 et progressent de 9,04 % par an jusqu'en 2030.

Tendances et perspectives du marché MVNO en Lettonie

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'identité électronique nationale avancée de l'État facilite la vérification KYC numérique | +0.8% | Lettonie urbaine | Court terme (≤ 2 ans) |

| Sensibilité croissante aux prix des données mobiles | +0.6% | National, orientation rurale | Moyen terme (2-4 ans) |

| Réglementation UE « Itinérance comme à la maison » | +0.4% | Corridor baltique | Moyen terme (2-4 ans) |

| Prolifération de l'eSIM | +0.5% | Adoption précoce à Riga | Long terme (≥ 4 ans) |

| Capacité 5G/NTN en gros pour les entreprises et l'IoT | +0.7% | Zones industrielles | Long terme (≥ 4 ans) |

| Projets hybrides satellite-cellulaire pour la logistique | +0.3% | Rural et maritime | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'identité électronique nationale avancée de l'État facilite la vérification KYC numérique pour l'intégration entièrement en ligne des MVNO

Les systèmes eParaksts et de carte eID ont effectué plus d'un million de vérifications d'identité à distance en 2025, permettant l'activation complète du service sans visite en magasin et réduisant les coûts d'intégration jusqu'à 70 % pour les MVNO numériques. [1]Portail d'État letton, « Statistiques annuelles d'utilisation d'eParaksts 2025 », latvija.lv L'intégration transparente via API avec plus de 40 portails d'État et 30 plateformes commerciales accélère également les opportunités de vente croisée et renforce la confiance des abonnés seniors peu familiers avec les marques purement en ligne. La conformité du back-end alignée sur le RGPD réduit les frais juridiques et soutient la reconnaissance à l'échelle de l'UE, facilitant l'expansion dans le corridor nordique-baltique via les normes eIDAS communes.

La sensibilité croissante aux prix des données mobiles stimule le lancement de MVNO axés sur les remises

À 3 EUR par Go, la Lettonie se classait 197e mondiale en matière d'accessibilité des données, laissant une marge claire pour les offres économiques. [2]Équipe Cable.co.uk, « Tarification mondiale des données mobiles 2025 », cable.co.uk Les MVNO à prix réduit regroupent de larges allocations de données avec des tarifs prépayés sans engagement pour servir les étudiants, les seniors et les ménages ruraux touchés par la hausse de l'inflation. Les obligations de gros imposées par le SPRK empêchent la tarification discriminatoire, permettant aux marques virtuelles d'exploiter la baisse des taux de terminaison et de capter 8 à 12 % de parts d'abonnés en deux ans dans les districts mal desservis hors de Riga.

La réglementation UE « Itinérance comme à la maison » encourage les opérateurs virtuels transfrontaliers

La baisse des plafonds de gros à 1,00 EUR par Go d'ici 2027 réduit les coûts d'entrée pour les MVNO desservant les navetteurs transfrontaliers le long de l'axe Lettonie-Lituanie-Estonie. La refonte formalise également les modèles d'agrégateurs, permettant aux marques virtuelles de mutualiser le trafic pour atteindre une échelle et d'utiliser des plafonds d'utilisation équitable pour concevoir des offres groupées axées sur les voyages, attractives pour les entreprises de logistique et les travailleurs saisonniers.

La prolifération de l'eSIM abaisse les barrières à l'entrée et les coûts opérationnels pour les MVNO de niche

Les trois opérateurs de réseau mobile ont activé la prise en charge de l'eSIM grand public d'ici 2025, et la pénétration des appareils a dépassé 35 % des smartphones vendus en Lettonie cette année-là. Les MVNO émettant des profils basés sur des codes QR éliminent la logistique des cartes SIM physiques et permettent des changements de forfait instantanés, réduisant les coûts d'acquisition de 50 % et ouvrant des niches de micro-segments tels que les caravanes connectées, les événements sportifs et les touristes de courte durée.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La taille limitée de la population restreint les économies d'échelle | -0.9% | National | Court terme (≤ 2 ans) |

| Les frais d'accès en gros élevés compriment les marges des MVNO | -0.7% | National | Moyen terme (2-4 ans) |

| Les règles de contenu en langue lettone augmentent les coûts de localisation | -0.3% | National | Court terme (≤ 2 ans) |

| Les mises à niveau obligatoires des appareils liées à l'extinction 2G/3G alourdissent les dépenses d'investissement | -0.4% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La taille limitée de la population restreint les économies d'échelle pour les nouveaux entrants

Avec 1,9 million d'habitants et trois opérateurs de réseau mobile bien établis, la Lettonie offre moins de 700 000 abonnés supplémentaires adressables par des MVNO indépendants, limitant l'effet de levier de la construction de marque et le retour sur investissement marketing. [3]Rapport pays Coface Lettonie 2025, coface.com Le déclin démographique et la migration urbaine concentrent la majeure partie du revenu disponible à Riga, obligeant les acteurs virtuels à adopter des stratégies omnicanales légères tout en subventionnant le remplacement des appareils pour les clients ruraux axés sur la voix.

Les frais d'accès en gros élevés des opérateurs de réseau mobile dominants compriment les marges des MVNO

Les taux de terminaison mobile variaient de 0,0505 EUR à 0,2872 EUR par minute en 2024, érodant les marges brutes des MVNO jusqu'à 350 points de base par rapport aux homologues en Pologne ou en Allemagne. L'absence d'agrégateurs MVNE actifs limite le pouvoir d'achat groupé, forçant les marques plus petites soit à rester dans des modèles de revendeurs légers avec un ARPU faible, soit à quitter entièrement les segments de niche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : la migration vers le cloud s'accélère malgré la prédominance sur site

Les solutions sur site contrôlaient 72,61 % de la taille du marché MVNO en Lettonie en 2024, les entités des secteurs financier, de la santé et du secteur public privilégiant la résidence des données nationales et le contrôle direct du réseau dans le cadre du RGPD. Les déploiements cloud, cependant, se développent à un CAGR de 21,48 % grâce aux subventions du Mécanisme pour la reprise et la résilience de l'UE et à l'arrivée de nouveaux centres de données régionaux d'AWS et de Microsoft qui résolvent les problèmes de latence et de souveraineté.

Les cœurs de réseau MVNO cloud-native offrent aux nouveaux entrants plus modestes élasticité et capex réduit, leur permettant de déployer des services VoLTE, VoWiFi et IoT convergés sans matériel de commutation dédié. Les architectures hybrides qui conservent les bases de données d'abonnés sur site mais utilisent le cloud public pour les fonctions BSS émergent comme un compromis populaire, notamment pour les détaillants qui convertissent leurs applications de fidélité en interfaces de facturation MVNO.

Par mode opérationnel : la profondeur des opérateurs de services augmente

Les MVNO revendeurs et légers ont conservé 66,01 % de la part du marché MVNO en Lettonie en 2024, reflétant la facilité de lancement et l'investissement réseau minimal. Pourtant, les modèles d'opérateurs de services croissent à un CAGR de 12,30 % alors que les marques établies recherchent une qualité de service différenciée, des APN sur mesure et une facturation avancée. Les entreprises disposant de flottes IoT critiques exigent des instances IMS privées et des métriques de latence garanties par SLA, encourageant les mises à niveau du statut de revendeur à celui d'opérateur de services sans propriété de cœur de réseau complet.

Les MVNO légers restent pertinents parmi les fournisseurs de contenu et les banques qui exploitent la valeur de leur marque plutôt que la différenciation réseau. Les MVNO complets sont rares mais réalisables pour les spécialistes de la logistique qui ont besoin d'une sortie nationale et d'une informatique en périphérie pour la surveillance des actifs en temps réel.

Par type d'abonné : l'IoT entreprise génère des revenus de nouvelle vague

Les lignes grand public contribuent encore à 78,87 % de la taille du marché MVNO en Lettonie, mais le segment IoT devrait se développer à un CAGR de 20,36 % grâce aux corridors 5G de l'UE, aux compteurs intelligents NB-IoT et aux déploiements de flottes connectées le long de la Via Baltica. Les MVNO regroupent des portails de gestion de cartes SIM, des diagnostics d'appareils et des couches d'analyse, monétisant des forfaits de données récurrents avec des contrats pluriannuels qui amortissent le taux de désabonnement.

La convergence IoT grand public s'accélère à mesure que les constructeurs automobiles intègrent des eSIM et que les marques de wearables proposent des offres groupées de données de santé. Les MVNO exploitent la facturation unique sur les lignes humaines et machines pour augmenter l'ARPU mixte.

Par application : la connectivité cellulaire M2M perturbe la focalisation uniquement sur les remises

Les offres groupées voix-données à prix réduit représentaient 46,13 % des revenus du marché en 2024, portées par les segments prépayés jeunes et seniors. La connectivité machine à machine se développe à un CAGR de 19,16 %, captant la demande de fabrication intelligente autour du port franc de Riga et des parcs industriels de Liepāja. Les MVNO intègrent des APN privés, des adresses IP statiques et des superpositions VPN, dépassant les guerres de nano-tarification pour accéder à une connectivité gérée à haute marge.

Les applications professionnelles telles que les solutions sécurisées de mobilité de la main-d'œuvre progressent également régulièrement, aidées par les bons de l'Accélérateur numérique de Lettonie qui remboursent les PME pour les audits de cybersécurité et l'adoption de la gestion des appareils mobiles.

Par technologie réseau : la 5G remodèle les offres

La 4G/LTE a conservé 83,02 % de la taille du marché MVNO en Lettonie en 2024 compte tenu de la prise en charge universelle des terminaux et de la large couverture rurale. Les lignes 5G progressent à un CAGR de 32,13 % alors que LMT ferme les bandes 3G et réaffecte les fréquences 900 MHz et 2 100 MHz à la 5G SA à haute capacité, réduisant la latence à moins de 10 ms pour les cas d'usage de réalité augmentée industrielle. Les MVNO exploitent l'accès 5G en gros précoce pour différencier les niveaux de jeu, d'appel vidéo et d'IoT à faible consommation.

La convergence satellite-cellulaire attire l'attention avec des liaisons NTN d'essai sur les voies maritimes de la mer Baltique pour les MVNO de logistique maritime. L'extinction de la 2G héritée en 2027 oblige les utilisateurs de téléphones basiques à effectuer une mise à niveau, entraînant un taux de désabonnement des cartes SIM mais ouvrant également des voies de montée en gamme vers les seniors compatibles 4G.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la stratégie numérique en priorité est dominante

La distribution exclusivement numérique représentait 42,04 % de la part du marché MVNO en Lettonie en 2024 et progresse de 9,04 % par an. La vérification KYC activée par eParaksts, l'émission instantanée de codes QR eSIM et les chatbots d'intelligence artificielle réduisent le coût d'acquisition client et permettent une activation 24h/24 et 7j/7. Les chaînes de recharge de cartes SIM en kiosque et en station-service traditionnelles restent essentielles pour les populations rurales préférant les espèces, bien que leur part des nouvelles activations soit tombée en dessous de 30 % en 2025.

Les MVNO co-brandés de fintech et de supermarchés exploitent les applications de fidélité existantes pour vendre des forfaits de données en complément lors du passage en caisse. Pendant ce temps, les marques de cartes SIM de voyage aérien comme airBalticcard Mobile exploitent le statut de hub de Riga pour proposer des offres groupées d'itinérance préchargées dans des distributeurs automatiques d'aéroport.

Analyse géographique

La géographie compacte de la Lettonie concentre 55 % des revenus des télécommunications dans la métropole de Riga, obligeant les MVNO à adapter des offres groupées de contenu 5G urbain tout en limitant la vente au détail physique en zone rurale. Les banlieues de Mārupe et Ķekava affichent un ARPU supérieur à la moyenne et une adoption précoce de l'eSIM, attirant un marketing ciblé sur les réseaux sociaux. La Latgale du Sud-Est reste mal desservie en 5G, présentant des offres MVNO à forte itinérance qui combinent la couverture LTE des tours lituaniennes dans le cadre de l'« Itinérance comme à la maison » sans supplément.

Le commerce transfrontalier le long de la Via Baltica et du futur Rail Baltica accroît la demande de forfaits de données tri-nationaux transparents. Les MVNO collaborent avec des agrégateurs estoniens et lituaniens pour fournir des solutions mono-SIM multi-IMSI, facilitées par la baisse des plafonds d'itinérance en gros. Les fonds structurels de l'UE affectés au haut débit rural pilotent de nouveaux sites 5G à hôte neutre où les opérateurs virtuels peuvent pré-acheter de la capacité à des tarifs subventionnés.

Les ports de Liepāja et Ventspils génèrent une connectivité IoT pour le suivi des marchandises et la télémétrie de dragage. Les niches MVNO maritimes s'appuient sur des forfaits hybrides NTN-cellulaire, intégrant une sauvegarde par satellite en orbite basse terrestre pour les zones d'ombre côtières. Les entreprises forestières du nord de la Courlande déploient des tranches LTE privées via des MVNO opérateurs de services pour gérer des abatteuses autonomes, soulignant les tendances de verticalisation géographique.

Paysage concurrentiel

Le marché MVNO en Lettonie est modérément concentré ; les trois principaux opérateurs hôtes contrôlent l'accès en gros et, avec deux sous-marques, détiennent environ 78 % des cartes SIM de détail. Les stratégies défensives comprennent des partenariats de gros sélectifs et des coentreprises de partage de réseau telles que le réseau 4G rural Tele2-Bite qui limite la duplication des infrastructures. Néanmoins, la surveillance réglementaire du SPRK impose des offres de référence et des conditions non discriminatoires, laissant de la place aux entrants virtuels agiles et cloud-native.

Les agrégateurs eSIM internationaux comme Surfroam et Truphone exploitent les cadres d'itinérance pour pénétrer le marché sans IMSI locaux, réduisant la dépendance aux négociations avec les opérateurs de réseau mobile lettons. Le challenger national Xomobile se différencie par la mise en accès libre des portails d'éducation en streaming, tandis que Triatel réoriente son spectre CDMA hérité vers des offres de substitution sans fil fixe pour les PME rurales.

Les mouvements stratégiques en 2025 comprennent le déploiement de 300 stations de base 5G pour 20 millions EUR par Tele2, l'extinction du réseau 3G de LMT et le changement de direction de Bite accompagné de tests d'agrégation de porteuses à 800 MHz. Collectivement, ces investissements augmentent la capacité 5G en gros, bien qu'avec des renégociations tarifaires qui pourraient comprimer les marges des MVNO de 2 à 3 points de pourcentage si la répercussion est partielle. Néanmoins, les MVNO pionniers regroupant la 5G FWA atteignent une hausse de l'ARPU dans la fourchette de 18 à 20 EUR, contre un ARPU mobile national de 11 EUR.

Leaders du secteur MVNO en Lettonie

Megatel

Balticom

Triatel

Xomobile

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Bite Latvia a lancé un pilote d'extinction de la 3G, imitant la réaffectation de spectre de ses concurrents et lançant des campagnes d'échange de terminaux clients.

- Mars 2025 : LMT a finalisé l'extinction de son réseau 3G national, réaffectant le spectre à la 5G et à la 4G et incitant les MVNO à mettre à jour le micrologiciel des cartes SIM héritées.

- Janvier 2025 : Tele2 a investi 20 millions EUR dans 300 nouveaux sites 5G pour atteindre 90 % de couverture territoriale d'ici la fin de l'année.

- Juin 2024 : Tele2 a effectué le premier appel vidéo 5G de Lettonie, démontrant la capacité à faible latence pour les futures offres groupées OTT des MVNO.

Périmètre du rapport sur le marché MVNO en Lettonie

| Cloud |

| Sur site |

| Revendeur |

| Opérateur de services |

| MVNO complet |

| MVNO léger / de marque |

| Consommateur |

| Entreprise |

| IoT spécifique |

| Remise |

| Entreprise |

| M2M cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne/numérique uniquement |

| Magasins de détail traditionnels |

| Magasins de sous-marques d'opérateurs |

| Tiers/Gros |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Par mode opérationnel | Revendeur |

| Opérateur de services | |

| MVNO complet | |

| MVNO léger / de marque | |

| Par type d'abonné | Consommateur |

| Entreprise | |

| IoT spécifique | |

| Par application | Remise |

| Entreprise | |

| M2M cellulaire | |

| Autres | |

| Par technologie réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par canal de distribution | En ligne/numérique uniquement |

| Magasins de détail traditionnels | |

| Magasins de sous-marques d'opérateurs | |

| Tiers/Gros |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché MVNO en Lettonie en 2025 ?

La taille du marché MVNO en Lettonie était de 46,96 millions USD en 2025 et devrait croître à un CAGR de 3,87 % pour atteindre 56,77 millions USD d'ici 2030.

Quel segment se développe le plus rapidement ?

Les abonnements IoT spécifiques mènent la croissance avec un CAGR prévu de 20,36 % alors que les entreprises déploient des appareils NB-IoT et LTE-M dans les secteurs de la logistique, des services publics et des projets de villes intelligentes.

Qu'est-ce qui stimule l'adoption du cloud parmi les MVNO lettons ?

Les subventions de relance de l'UE, les nouveaux centres de données régionaux et le besoin de capacité de cœur de réseau élastique poussent les MVNO à migrer les charges de travail BSS et IMS vers le cloud, qui croît de 21,48 % par an.

Comment la 5G affectera-t-elle les opérateurs virtuels ?

L'accès 5G en gros permet aux MVNO de lancer des offres FWA premium, de jeu et à ultra-faible latence, bien que les frais renégociés puissent comprimer les marges si cela n'est pas compensé par un ARPU plus élevé.

La réglementation lettone est-elle favorable aux MVNO ?

Oui. Le SPRK impose un accès en gros non discriminatoire et les règles UE « Itinérance comme à la maison » réduisent les coûts d'itinérance, mais les frais d'accès élevés et les obligations de localisation linguistique mettent encore à l'épreuve la rentabilité.

Dernière mise à jour de la page le: