Taille et part du marché irlandais des MNO des télécommunications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

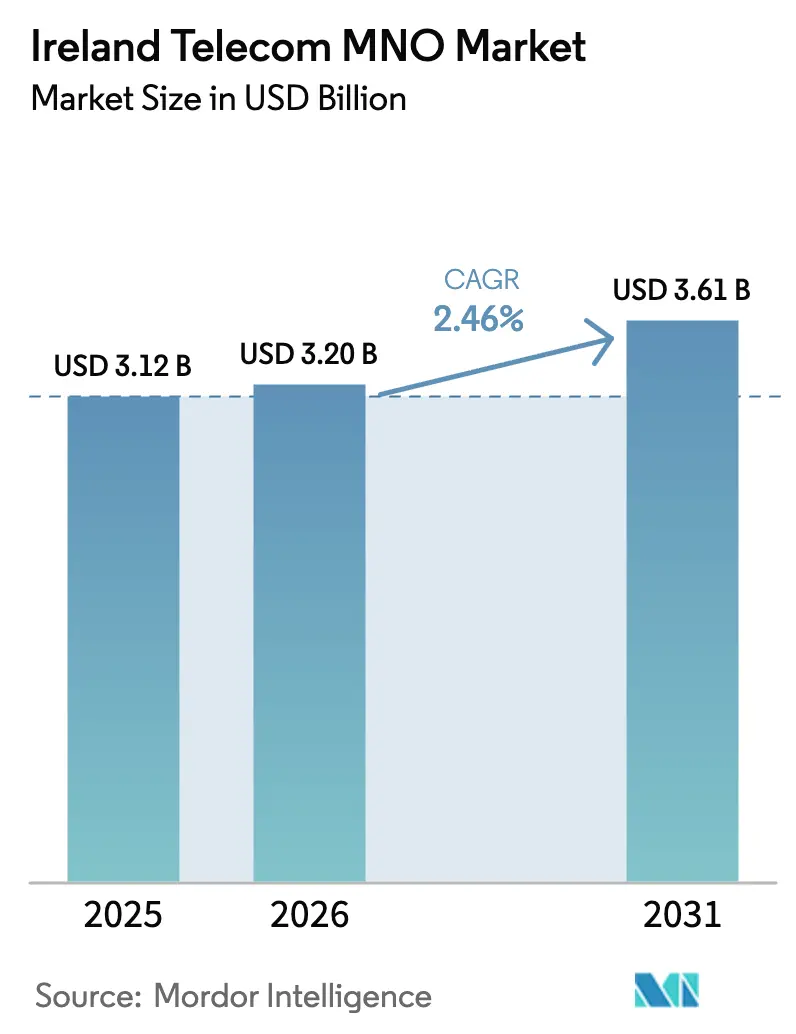

| Taille du marché de l'année de base (2025) | 3.12 Milliards de dollars |

| Taille du Marché (2026) | 3.2 Milliards de dollars |

| Taille du Marché (2031) | 3.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.46% CAGR |

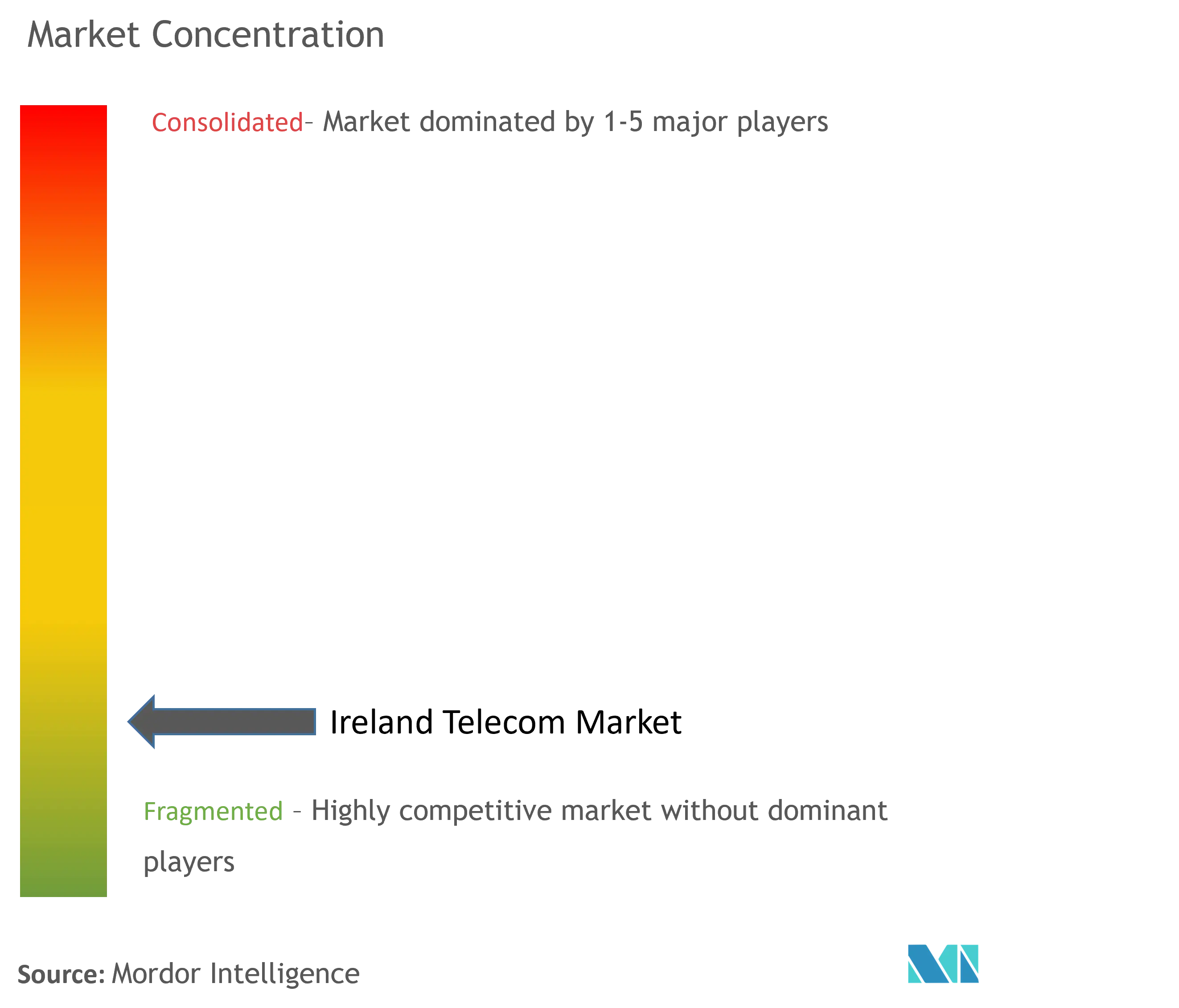

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché irlandais des MNO des télécommunications par Mordor Intelligence

La taille du marché irlandais des MNO des télécommunications était évaluée à 3,12 milliards USD en 2025 et devrait croître de 3,2 milliards USD en 2026 pour atteindre 3,61 milliards USD d'ici 2031, à un CAGR de 2,46 % pendant la période de prévision (2026-2031).

L'intensification de la concurrence par les prix, la maturité des revenus vocaux et le transfert progressif du trafic de messagerie vers les applications over-the-top expliquent le faible taux de croissance. Néanmoins, le marché irlandais des MNO des télécommunications continue de pivoter vers une croissance axée sur les données à mesure que la couverture 5G s'étend, tandis que la location de liaisons de retour en gros liée au Plan national à haut débit ouvre de nouveaux canaux de revenus. La numérisation des entreprises, notamment les réseaux étendus définis par logiciel et la connectivité multi-cloud, atténue davantage la pression sur le chiffre d'affaires. La consolidation parmi les propriétaires de tours et les engagements de R&D des fournisseurs soulignent les perspectives d'infrastructure à long terme.

Points clés du rapport

- Par type de service, les services de données et Internet détenaient 52,67 % de la part du marché irlandais des MNO des télécommunications en 2025, tandis que les services IoT et M2M devraient enregistrer le CAGR le plus rapide de 2,67 % jusqu'en 2031.

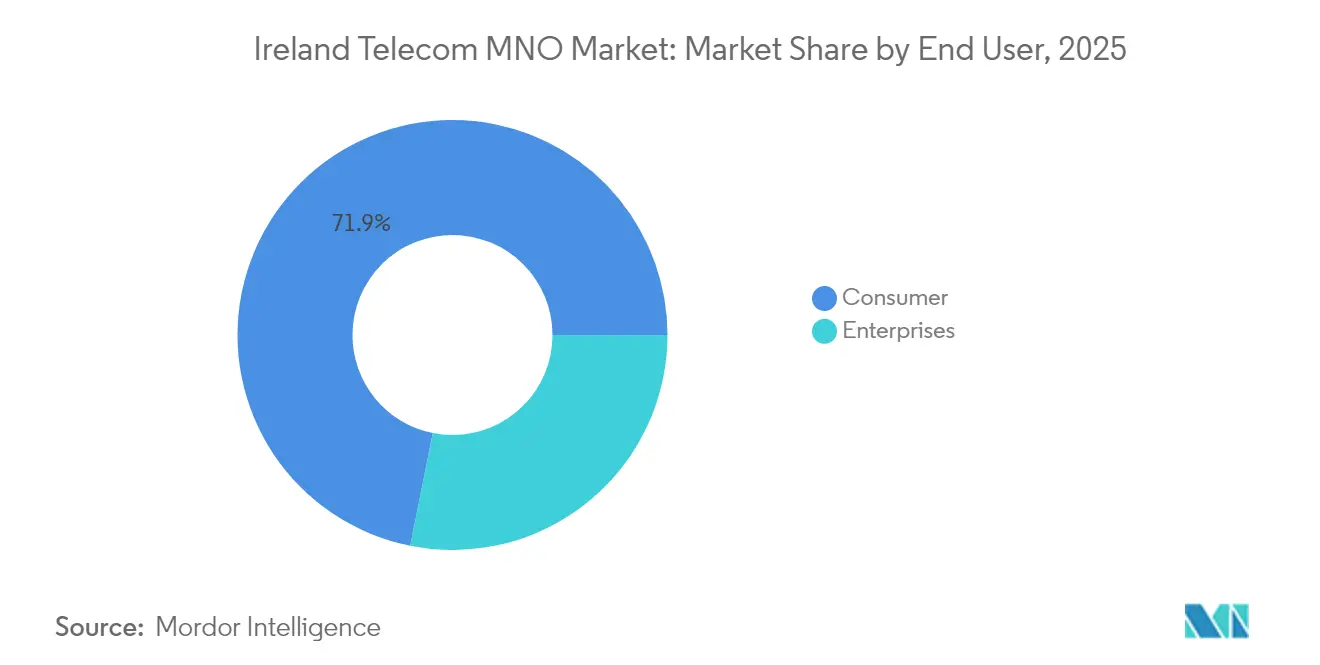

- Par utilisateur final, les services aux consommateurs représentaient 71,85 % de la taille du marché irlandais des MNO des télécommunications en 2025, tandis que le segment entreprises devrait se développer à un CAGR de 2,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché irlandais des MNO des télécommunications

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement 5G autonome catalysant la demande d'accès sans fil fixe | +0.8% | National, gains urbains précoces | Moyen terme (2-4 ans) |

| Objectifs de la Décennie numérique de l'UE stimulant les subventions à la fibre | +0.6% | National, focus rural | Long terme (≥ 4 ans) |

| Transition des entreprises vers le SD-WAN et la connectivité multi-cloud | +0.5% | Dublin et Cork | Court terme (≤ 2 ans) |

| Nouveaux entrants MVNO exploitant l'eSIM pour des segments de niche | +0.3% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Revenus de location de liaisons de retour du Plan national à haut débit | +0.4% | 540 000 locaux ruraux | Long terme (≥ 4 ans) |

| Réaffectation précoce du spectre 6 GHz pour le déchargement Wi-Fi 7 | +0.2% | Zones d'entreprises urbaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement 5G autonome catalysant la demande d'accès sans fil fixe

Three Ireland a lancé le service 5G autonome avec Ericsson, créant une avance en termes de performances qui prend en charge des tranches à faible latence pour l'accès sans fil fixe dans les zones mal desservies. Les premiers essais en entreprise confirment des gains de latence inférieurs à 10 ms et des pics de débit supérieurs à 1 Gbps, signalant un potentiel commercial au-delà du haut débit mobile.[1]Fierce Wireless Staff, "Three Ireland active le cœur de réseau 5G autonome," fiercewireless.com Eir a enregistré une hausse de 130 % du trafic 5G en 2024, illustrant la demande latente une fois la couverture élargie. Pourtant, la disponibilité nationale de la 5G se situe à 9,2 % du temps de connexion, soulignant le potentiel de croissance lié à la couverture. L'économie de l'accès sans fil fixe est particulièrement favorable dans les comtés peu peuplés où le déploiement de la fibre reste prohibitif en termes de coûts. À mesure que la réaffectation du spectre et les accords de partage de tours s'accélèrent, le marché irlandais des MNO des télécommunications est bien positionné pour monétiser l'accès sans fil fixe suburbain et rural à moyen terme.

Objectifs de la Décennie numérique de l'UE stimulant les subventions à la fibre

L'Irlande s'est engagée à fournir une connectivité gigabit à tous les foyers d'ici 2028 et une couverture 5G à l'ensemble de la population d'ici 2030 dans le cadre du programme Irlande numérique. [2]Commission européenne, "Plan de relance et de résilience de l'Irlande," europeancommission.europa.euUne allocation de 19 millions EUR du Plan de relance et de résilience compense les coûts de construction en zone rurale, tandis que la prochaine loi sur les infrastructures gigabit simplifie les autorisations. Eir a déjà atteint 70 % de son objectif de 1,9 million de prises FTTP et affiche un taux d'adoption de 37 %, le plus élevé du marché. [3] Silicon Republic, "Eir atteint 70 % de son déploiement FTTP de 1,9 million de prises," siliconrepublic.comLes progrès du Plan national à haut débit permettent aux MNO de louer des liaisons de retour en fibre achevées, réduisant les dépenses d'investissement et raccourcissant les délais de retour sur investissement.

Transition des entreprises vers le SD-WAN et la connectivité multi-cloud

Les dépenses de connectivité des entreprises continuent de dépasser la croissance du PIB à mesure que le travail hybride, la sécurité zéro confiance et la migration vers le cloud remodèlent les budgets TIC. Les opérateurs de télécommunications captent désormais environ 27 % des dépenses technologiques des entreprises qui vont au-delà de la simple connectivité. Des acquisitions telles que le rachat de Centrecom par IP Telecom révèlent l'intention des opérateurs d'approfondir leurs portefeuilles de services gérés. McKinsey s'attend à ce que la connectivité centrale des entreprises reste la plus grande adjacence B2B jusqu'en 2028, récompensant les opérateurs qui associent le SD-WAN à la 5G privée et au calcul en périphérie. Par conséquent, la contribution des entreprises au marché irlandais des MNO des télécommunications devrait passer de 21 % en 2025 à 29 % d'ici 2027.

Nouveaux entrants MVNO exploitant l'eSIM pour des segments de niche

Le lancement de Sky Mobile en septembre 2024 illustre le regain de dynamisme des MVNO. Son forfait « Prix à vie » à 15 EUR exploite le réseau de Vodafone et le provisionnement eSIM pour cibler les familles soucieuses des coûts. L'analyse réglementaire de ComReg met en évidence des asymétries de tarifs de gros qui compriment encore les marges des MVNO, notamment dans les offres de données illimitées. Néanmoins, la flexibilité de l'eSIM réduit les frictions lors de l'intégration et prend en charge les offres de gestion de flotte d'entreprise où les MVNO peuvent superposer des analyses à valeur ajoutée. Avec 70 % des entreprises irlandaises qui devraient adopter l'IoT cellulaire d'ici 2028, les MVNO spécialisés représentent un vent arrière modeste mais positif pour le marché irlandais des MNO des télécommunications.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Frais d'accès en gros élevés limitant les marges des MVNO | –0.7% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Retards dans le déploiement de la fibre dus à des litiges de servitude de passage | –0.5% | Zones de planification rurales | Moyen terme (2-4 ans) |

| Stagnation de l'ARPU vocal face à la substitution OTT | –0.9% | Tous les segments | Long terme (≥ 4 ans) |

| Faible densité de population rurale allongeant les délais de retour sur investissement de la 5G | –0.6% | 25 % du territoire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Frais d'accès en gros élevés limitant les marges des MVNO

La fusion O2-Three de 2014 a concentré les actifs de réseau entre les mains de trois opérateurs historiques, et l'accès MVNO imposé mais limité en capacité n'a guère rééquilibré le pouvoir de fixation des prix. Les études de ComReg montrent des tarifs de données en gros qui dépassent ceux de plusieurs homologues européens, limitant la viabilité des entrants dans les offres de données illimitées. Virgin Mobile a quitté le segment en 2024, faisant écho aux retraits antérieurs d'iD Mobile. Les sous-marques telles que GoMo et 48 compliquent davantage la discipline tarifaire, réduisant la marge de différenciation des MVNO. À moins que la prochaine mise à jour du modèle de coûts de l'UE n'apporte un allègement tangible des tarifs de gros, la contribution des MVNO au marché irlandais des MNO des télécommunications restera en deçà de son plein potentiel concurrentiel.

Retards dans le déploiement de la fibre dus à des litiges de servitude de passage

Les négociations relatives aux autorisations et aux servitudes de passage repoussent fréquemment les délais de déploiement de la fibre en zone rurale au-delà de deux ans. Les objections des propriétaires fonciers et les préoccupations relatives à l'impact visuel ont contraint à de multiples déviations dans les comtés de Mayo et de Donegal, faisant grimper le coût par local au-dessus de 7 000 EUR. Les alternatives aériennes se heurtent à des objections de planification, tandis que les solutions en micro-conduit augmentent les dépenses de génie civil. Bien que la loi sur les infrastructures gigabit promette un guichet unique pour les autorisations, le délai de mise en œuvre maintient les déploiements à court terme exposés à des retards juridiques. Le déploiement prolongé de la fibre ralentit la disponibilité du fronthaul 5G, allongeant les horizons de retour sur investissement pour le marché irlandais des MNO des télécommunications.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : dominance des données dans un contexte d'accélération de l'IoT

Les services de données et Internet contrôlaient 52,67 % de la part du marché irlandais des MNO des télécommunications en 2025, reflétant le pivot des consommateurs vers la diffusion vidéo en continu, le travail à distance et le jeu en nuage. Les opérateurs ont enregistré une croissance du trafic à deux chiffres, Eir citant une hausse de 80 % des données mobiles depuis 2020. Les revenus de la voix et des SMS ont continué à s'éroder en parallèle, WhatsApp et Teams cannibalisant le trafic traditionnel. Les connexions IoT et M2M, bien que représentant encore une base modeste, devraient afficher un CAGR de 2,67 % jusqu'en 2031 — le plus rapide parmi les lignes de services — soutenu par la commercialisation du LTE-M et du 5G NR-RedCap. Le marché irlandais des MNO des télécommunications s'appuie donc de plus en plus sur la monétisation des données et la connectivité machine pour compenser le déclin de la voix.

Les perspectives suggèrent que la contribution économique de l'IoT pourrait quadrupler d'ici 2030 à mesure que les entreprises numérisent leurs chaînes d'approvisionnement. Les capacités eSIM permettent un provisionnement d'appareils sans friction sur les empreintes de Vodafone, Three et Eir, réduisant les coûts d'intervention sur site. Les opérateurs qui associent la connectivité à la gestion des appareils et à l'analyse captureront des marges supplémentaires. Cependant, la pression tarifaire soutenue dans les offres de données illimitées pour les consommateurs signifie que la hausse de l'ARPU dépend de niveaux de service différenciés tels que les passes de jeu à faible latence ou la franchise de données pour certaines plateformes de diffusion en continu.

Par utilisateur final : résilience des consommateurs face à la croissance des entreprises

Les comptes consommateurs ont représenté 71,85 % de la taille du marché irlandais des MNO des télécommunications en 2025, soulignant leur poids durable malgré une base d'abonnés arrivée à maturité. Les tarifs indexés sur l'inflation introduits par les opérateurs en 2023 et 2024 ont partiellement préservé les revenus même si le taux de désabonnement dans les tranches à faibles revenus a légèrement augmenté. Parallèlement, les revenus des entreprises sont en passe d'atteindre un CAGR de 2,76 % jusqu'en 2031, les entreprises adoptant le SD-WAN, le périmètre de service d'accès sécurisé (SASE) et la 5G privée. Three Ireland a réservé 1,1 milliard EUR pour la modernisation du réseau ciblant explicitement les grands comptes d'entreprise.

La demande croissante de calcul en périphérie pour soutenir les charges de travail d'intelligence artificielle est appelée à amplifier les besoins en bande passante des entreprises. Les analystes prévoient que d'ici 2026, 90 % des entreprises irlandaises intégreront des modèles d'intelligence artificielle générative dans leurs processus opérationnels, augmentant l'importance des liaisons à faible latence. Du côté des consommateurs, les offres de convergence fixe-mobile gagnent du terrain, favorisant la fidélisation. Néanmoins, la dynamique concurrentielle implique que les solutions numériques pour les entreprises représentent la voie de vente incitative la plus lucrative, offrant aux opérateurs une couverture contre le déclin de l'ARPU des consommateurs.

Analyse géographique

La concentration urbaine favorise l'économie des réseaux, Dublin, Cork et Galway offrant une utilisation plus élevée et un temps de connexion 5G plus rapide. Eir atteint désormais 70 % de couverture de la population en 5G, et Three vise 75 % d'ici la fin de l'année, tandis que la disponibilité de la 5G en zone rurale est en moyenne inférieure à 10 % du temps de connexion. Le marché irlandais des MNO des télécommunications enregistre donc des performances régionales disparates, les investissements en capacité privilégiant les corridors métropolitains.

Le déploiement rural dépend fortement de l'épine dorsale en fibre du Plan national à haut débit, qui vise à desservir 540 000 locaux d'ici 2026. Les contrats de location de liaisons de retour en gros donnent aux MNO un accès économique aux liaisons gigabit, bien que les retards liés aux servitudes de passage aient maintenu les connexions actives à seulement 75 000 jusqu'à présent. Le pilote Open RAN de Vodafone sur 30 sites ruraux dessert environ 45 000 clients et démontre un modèle de couverture à moindre coût. À mesure que les subventions de l'UE se débloquent et que le partage de tours s'étend, les MNO devraient combler l'écart urbain-rural à long terme.

La stratégie spectrale varie selon la géographie. La bande basse 700 MHz est la principale couche de couverture rurale, tandis que la bande moyenne 3,6 GHz se concentre dans les banlieues denses pour la capacité. La réaffectation du spectre 6 GHz pour le Wi-Fi 7 pourrait décharger le trafic intérieur dans les quartiers d'affaires, libérant le spectre sous licence pour la mobilité. Ensemble, ces mesures sous-tendent un aplatissement progressif des disparités de performance régionales, bien que les retombées se manifesteront principalement au-delà de 2027.

Paysage concurrentiel

Le marché irlandais des MNO des télécommunications est un oligopole ancré par Eir, Vodafone Ireland et Three Ireland. Ensemble, le trio contrôle la quasi-totalité des sites macro, créant de fortes barrières à l'entrée pour les challengers de réseau purs. Three est en tête en termes de part d'abonnés à 48,7 % à la suite de promotions agressives sur les offres SIM uniquement. Eir est en tête de la disponibilité 5G à 74 %, tandis que Vodafone domine les empreintes de fibre avec 1,7 million de foyers desservis.

La concurrence s'est déplacée vers des offres groupées à valeur ajoutée plutôt que vers des baisses de prix affichées. Parmi les exemples, citons les offres de données illimitées de Vodafone avec des modules complémentaires de diffusion TV en continu et les remises de convergence fixe-mobile d'Eir. Le contrôle réglementaire s'est intensifié, ComReg préconisant l'interdiction des mécanismes automatiques d'escalade des prix indexés sur l'inflation jugés préjudiciables aux consommateurs. Le secteur irlandais des MNO des télécommunications connaît également un réalignement des infrastructures : l'achat par Phoenix Tower des actifs de Cellnex pour 971 millions EUR consolide l'infrastructure passive et pourrait stimuler l'expansion des locations pour les petits MVNO.

Les alliances avec les fournisseurs sont importantes. L'engagement de R&D d'Ericsson de 200 millions EUR à Athlone sécurise une expertise locale dans les fonctions de cœur de réseau natif en nuage, accélérant les déploiements 5G autonomes. Parallel Wireless fournit des kits Open RAN pour le programme rural de Vodafone, laissant entrevoir une chaîne d'approvisionnement plus diversifiée en termes de fournisseurs. Collectivement, ces mouvements signalent que la différenciation à long terme dépendra des performances du réseau, de la profondeur des solutions d'entreprise et de l'agilité à exploiter les nouvelles bandes de spectre.

Leaders du secteur irlandais des MNO des télécommunications

Eir Mobile

Vodafone Ireland

Three Ireland

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Ericsson a confirmé une expansion de R&D de 200 millions EUR à Athlone pour développer les capacités d'automatisation intelligente et de 5G autonome.

- Mars 2025 : Three Ireland a annoncé avoir atteint 48,7 % de part d'abonnés après un investissement cumulé de 2 milliards EUR, dont 1,1 milliard EUR consacré aux mises à niveau du réseau.

- Février 2025 : Virgin Media Ireland a programmé le premier lancement national du haut débit fibre à 5 gigabits pour le T2 2025, dans un contexte de croissance annuelle de la consommation de données de 11 %.

- Décembre 2024 : Equinix a accepté d'acquérir le portefeuille de centres de données irlandais de BT pour 59 millions EUR.

Périmètre du rapport sur le marché irlandais des MNO des télécommunications

Les télécommunications désignent la transmission à longue distance d'informations par des moyens électromagnétiques. Le marché des MNO des télécommunications comprend une analyse approfondie des tendances basée sur la connectivité, notamment les réseaux fixes, les réseaux mobiles et les tours de télécommunications. Plusieurs facteurs, dont une demande croissante pour la 5G, sont susceptibles de stimuler l'adoption des services de télécommunications en Irlande.

Le marché irlandais des MNO des télécommunications est segmenté par services (services vocaux (filaires et sans fil), services de données et de messagerie, services OTT et PayTV). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, services d'itinérance et internationaux, services aux entreprises et en gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, services d'itinérance et internationaux, services aux entreprises et en gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché irlandais des MNO des télécommunications ?

Le marché s'élève à 3,2 milliards USD en 2026.

À quel CAGR le marché devrait-il croître ?

Le marché devrait croître à un CAGR de 2,46 % et atteindre 3,61 milliards USD.

À quelle vitesse le segment entreprises se développe-t-il ?

Les revenus de connectivité des entreprises devraient croître à un CAGR de 2,76 % entre 2026 et 2031.

Quel opérateur est en tête en termes de part d'abonnés ?

Three Ireland est en tête avec 48,7 % de part d'abonnés à la suite de solides gains sur les offres SIM uniquement.

Comment le Plan national à haut débit influencera-t-il les revenus des MNO ?

L'épine dorsale en fibre du plan permet la location de liaisons de retour en gros, ce qui peut atténuer le déclin des revenus en ouvrant de nouveaux flux de revenus ruraux.

Quel rôle les MVNO joueront-ils à l'avenir ?

Les MVNO cibleront des segments de niche pour les consommateurs et l'IoT, mais les frais de gros élevés limitent leur potentiel d'échelle immédiat.

Dernière mise à jour de la page le: