Taille et part du marché des opérateurs de réseau mobile virtuel (MVNO) en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

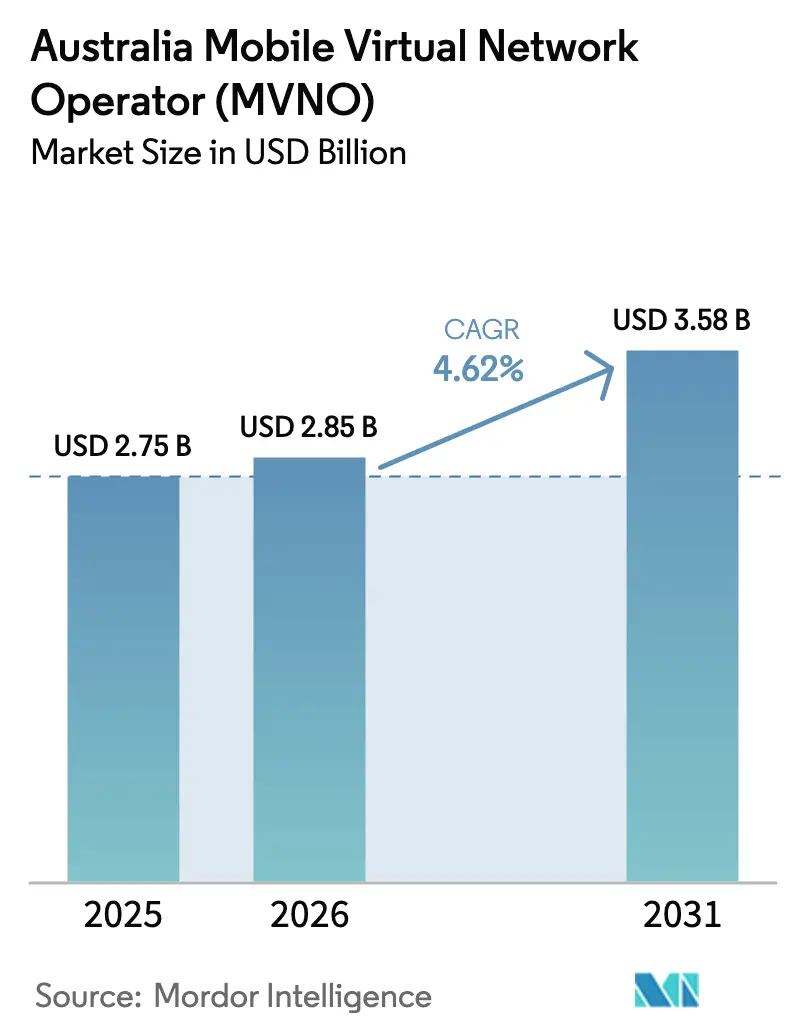

| Taille du marché de l'année de base (2025) | 2.75 Milliards de dollars |

| Taille du Marché (2026) | 2.85 Milliards de dollars |

| Taille du Marché (2031) | 3.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des opérateurs de réseau mobile virtuel (MVNO) en Australie par Mordor Intelligence

La taille du marché australien des opérateurs de réseau mobile virtuel (MVNO) était évaluée à 2,75 milliards USD en 2025 et devrait croître de 2,85 milliards USD en 2026 pour atteindre 3,58 milliards USD d'ici 2031, à un TCAC de 4,62 % au cours de la période de prévision (2026-2031). La demande soutenue de forfaits mobiles à prix réduit, l'ouverture récente de l'accès en gros à la 5G, l'adoption rapide de la e-SIM et le regroupement agressif de marques de distribution élargissent la base adressable des opérateurs virtuels exclusivement numériques et ancrés dans la grande distribution. La consolidation parmi les grands indépendants, une réglementation plus stricte en matière de lutte contre la fraude et les menaces de répercussion des coûts liés au spectre de la part des trois opérateurs de réseau mobile titulaires reconfigurent les tactiques concurrentielles. Les déploiements de cœurs de réseau natifs en cloud représentent déjà plus de la moitié des revenus des MVNO, permettant aux opérateurs virtuels légers et de marque de lancer de nouvelles offres en quelques semaines, tandis que les MVNO complets défendent leurs niches d'entreprise et d'IoT à marges plus élevées en exploitant les fonctionnalités de découpage réseau et de 5G privée. Les pilotes de satellites en communication directe avec les appareils mettent en évidence le potentiel de la couverture rurale future, mais des revenus significatifs ne se matérialiseront pas avant 2027. Dans tous les segments, les opérateurs qui équilibrent le leadership par les prix avec une expérience client numérique sont en mesure de capter des parts supplémentaires, alors que les ménages et les entreprises recherchent de la valeur dans un contexte de pression prolongée sur le coût de la vie.

Principaux enseignements du rapport

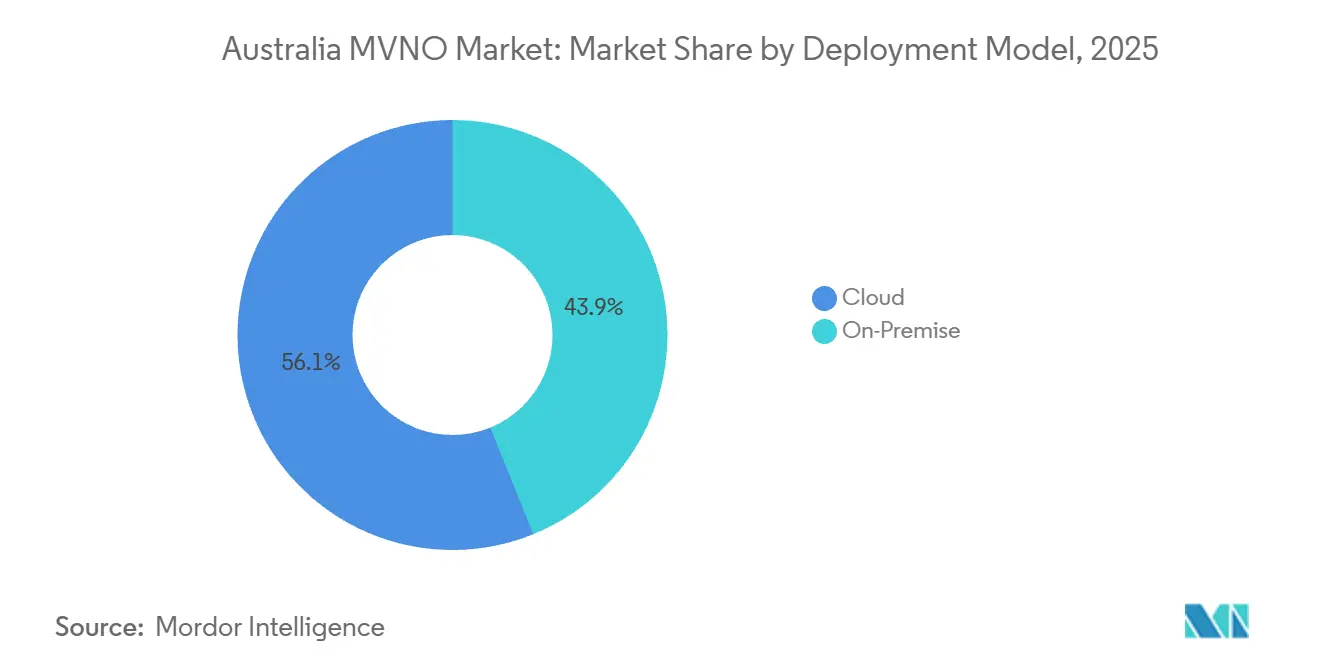

- Par modèle de déploiement, les plateformes cloud ont généré 56,14 % des revenus en 2025 et devraient se développer à un TCAC de 5,32 % jusqu'en 2031.

- Par mode opérationnel, les MVNO complets détenaient 48,37 % de la part de marché des opérateurs de réseau mobile virtuel (MVNO) en Australie en 2025, mais les MVNO légers et de marque progressent à un TCAC de 5,63 % jusqu'en 2031.

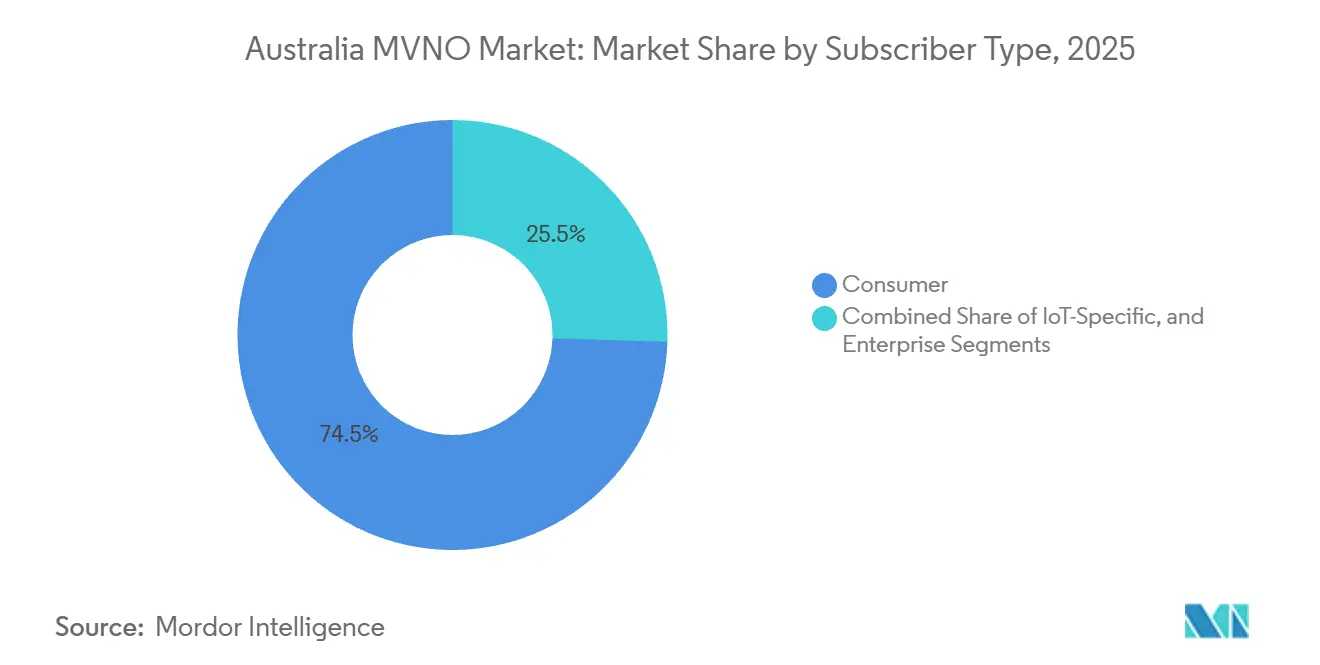

- Par type d'abonné, les lignes grand public représentaient 74,49 % de la part de marché en 2025, tandis que les services spécifiques à l'IoT devraient se développer à un TCAC de 5,74 % jusqu'en 2031.

- Par application, les forfaits discount étaient en tête avec 32,71 % de la taille du marché des opérateurs de réseau mobile virtuel (MVNO) en Australie en 2025, et le M2M cellulaire affiche les perspectives de TCAC les plus rapides à 6,22 %.

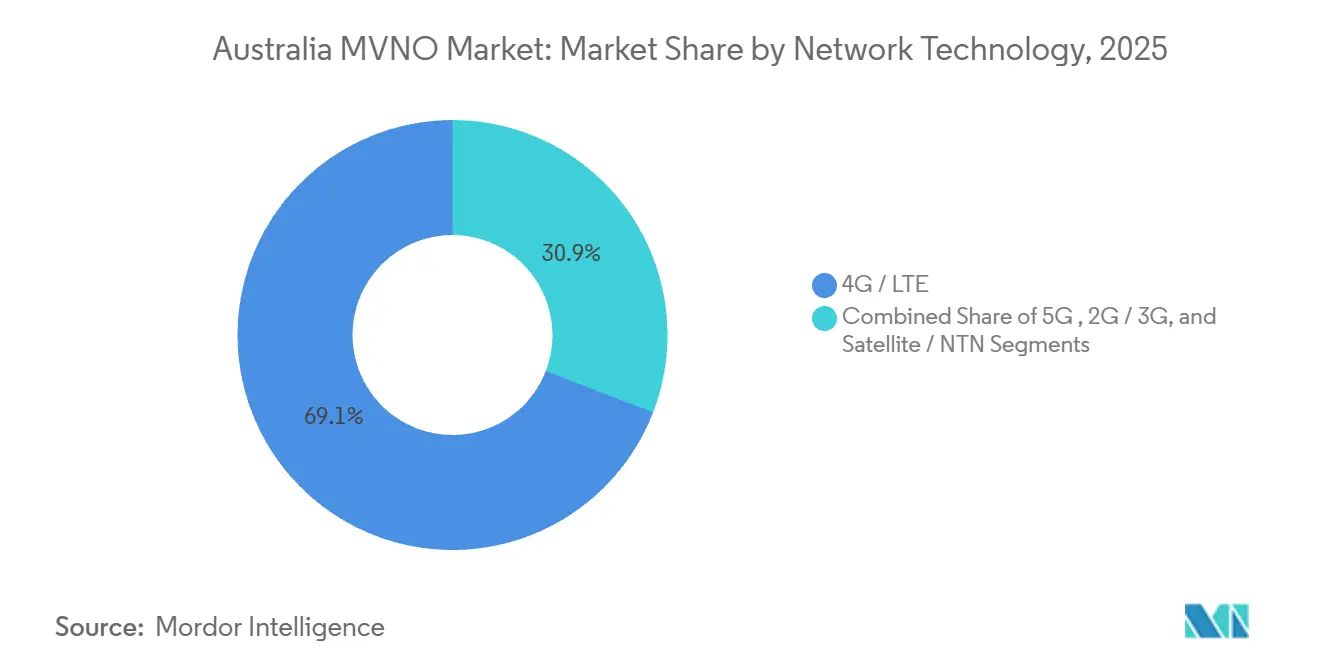

- Par technologie réseau, la 4G et la LTE représentaient 69,14 % du trafic en 2025, mais l'utilisation de la 5G progresse à un TCAC de 5,41 %.

- Par canal de distribution, les canaux en ligne et exclusivement numériques ont capté 48,37 % des activations en 2025 et croissent à un TCAC de 5,89 % grâce au provisionnement instantané par e-SIM.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et tendances du marché des opérateurs de réseau mobile virtuel (MVNO) en Australie

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des accords de gros 5G avec les opérateurs de réseau mobile | +1.2% | National, avec des gains précoces dans les agglomérations métropolitaines de Sydney, Melbourne et Brisbane | Moyen terme (2 à 4 ans) |

| Essor de l'adoption de la e-SIM permettant l'intégration exclusivement numérique | +1.0% | National, accéléré dans les segments urbains à prédominance numérique | Court terme (≤ 2 ans) |

| Demande croissante de forfaits mobiles économiques | +0.9% | National, concentré dans les ménages suburbains et régionaux sensibles aux coûts | Court terme (≤ 2 ans) |

| Regroupement de la téléphonie mobile avec l'épicerie et la fidélité par les marques de distribution | +0.6% | National, plus fort dans les zones d'implantation de Woolworths et Coles | Moyen terme (2 à 4 ans) |

| Service client piloté par l'IA réduisant le taux de désabonnement | +0.5% | National, porté par les MVNO exclusivement numériques dotés de centres de contact en cloud | Moyen terme (2 à 4 ans) |

| Opportunités de réseau privé et de découpage pour les entreprises | +0.4% | National, adoption précoce dans les secteurs de la logistique, des mines et des services publics | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des accords de gros 5G avec les opérateurs de réseau mobile

Optus a ouvert l'accès à la 5G autonome à ses partenaires grossistes en juin 2025, offrant aux MVNO une latence plus faible et un débit plus élevé qui prennent en charge des niveaux premium tels que le jeu en cloud et l'automatisation industrielle.[1]Sean Mitchell, "Optus opens 5G standalone fixed wireless access to MVNOs," channellife.com.au L'accord de co-implantation Optus-TPG d'une valeur de 1,59 milliard AUD a élargi la couverture rurale, permettant aux MVNO discount d'entrer dans des régions historiquement non rentables pour les opérateurs virtuels. Le découpage 5G dynamique de Telstra est entré en service le même mois, offrant aux MVNO d'entreprise une qualité de service garantie et ouvrant des cas d'usage à mission critique à marges élevées. Les renouvellements de gros à long terme, tels que l'extension quinquennale d'Aussie Broadband avec Optus, réduisent le risque d'approvisionnement et stimulent l'innovation de services. En conséquence, la parité de performance entre les offres de détail des opérateurs de réseau mobile et les offres de gros des MVNO se réduit, forçant les titulaires à se différencier par l'intégration dans l'écosystème plutôt que par l'exclusivité brute du réseau.

Essor de l'adoption de la e-SIM permettant l'intégration exclusivement numérique

L'activation par QR code via application réduit le temps d'intégration de plusieurs jours à quelques minutes, réduisant les coûts d'acquisition jusqu'à 40 % et permettant aux opérateurs de se développer à l'échelle nationale sans distribution physique.[2]Telstra Wholesale, "MVNO strategy brief," telstrawholesale.com.au Les marques exclusivement numériques Felix Mobile, Gomo et Amaysim utilisent déjà la e-SIM par défaut, tandis que More Telecom a été le pionnier des forfaits montre connectée à numéro partagé qui ouvrent de nouvelles catégories d'appareils. Le fonds de 100 millions USD de Telna pour les marques de e-SIM de voyage signale une accélération des flux de capitaux vers les modèles natifs à e-SIM. Les plafonds réglementaires sur l'itinérance permanente poussent les agrégateurs étrangers à obtenir des licences MVNO locales, avantageant les opérateurs basés en Australie dotés de systèmes d'interception conformes. Le provisionnement par voie hertzienne réduit également les coûts du cycle de vie de l'IoT, catalysant les déploiements de flottes et de services publics qui nécessitent d'importants parcs d'appareils.

Demande croissante de forfaits mobiles économiques

La pénétration des MVNO est passée de 17 % en 2021 à 19 % en 2025, ajoutant environ 700 000 abonnés alors que les ménages cherchaient des tarifs mensuels inférieurs de 20 à 40 % par rapport aux marques titulaires. Malgré une hausse de 13,3 % des tarifs médians des MVNO entre 2023 et 2024, l'écart avec les tarifs des opérateurs de réseau mobile persiste, soutenant la proposition de valeur. UBS s'attend à ce que Telstra et TPG augmentent les prix des forfaits postpayés jusqu'à 4,5 % en juillet 2026, créant un effet de parapluie sous lequel les MVNO peuvent maintenir leurs tarifs stables et récupérer les clients qui se désabonnent. Les analyses d'utilisation montrent une consommation moyenne de données de 14 Go, tandis que les allocations dépassent 68 Go, prouvant que de nombreux consommateurs sur-achètent et sont réceptifs aux forfaits MVNO « adaptés à leurs besoins ». Des marques telles que Lebara et Lycamobile adaptent les appels internationaux et les options à longue durée de validité aux migrants aux revenus variables, élargissant la portée du segment.

Regroupement de la téléphonie mobile avec l'épicerie et la fidélité par les marques de distribution

Woolworths Mobile accorde aux membres du programme Everyday Rewards jusqu'à 50 AUD d'économies mensuelles sur les courses liées à des forfaits téléphoniques actifs, subventionnant effectivement le coût du service et renforçant la fidélité inter-catégories. La base de fidélité de plus de 10 millions de membres du distributeur offre un vaste entonnoir que les opérateurs télécom traditionnels n'ont pas, et les activations en magasin affichent des dépenses marketing supplémentaires minimales. Coles Mobile a testé des bons similaires mais a retiré le programme, illustrant que des analyses soutenues et une personnalisation des offres sont des prérequis pour les synergies entre grande distribution et télécom. Aldi Mobile bénéficie de caisses à fort trafic mais fonctionne toujours sans programme de points formel, laissant un potentiel d'intégration plus approfondie. Les associations de consommateurs avertissent que la vente croisée basée sur les données pourrait brouiller la transparence des prix, attirant un examen réglementaire. En pratique, les marques de distribution exploitent les marges de l'épicerie pour financer des remises télécom, construisant un fossé redoutable contre les MVNO indépendants.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification des guerres de prix comprimant l'ARPU | -0.8% | National, plus aigu dans les segments prépayés et discount | Court terme (≤ 2 ans) |

| Obligations de couverture réseau imposées par la réglementation | -0.5% | National, avec un impact disproportionné sur la tarification du gros régional | Moyen terme (2 à 4 ans) |

| Rareté de l'accès au spectre pour les MVNO IoT autonomes | -0.3% | National, limitant l'économie des réseaux IoT dédiés | Long terme (≥ 4 ans) |

| Hausse des coûts de sécurité liés à la fraude et à l'échange de SIM | -0.2% | National, concentré dans les canaux d'intégration exclusivement numériques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensification des guerres de prix comprimant l'ARPU

Bien que les tarifs médians des MVNO aient augmenté entre 2023 et 2024, ils restent inférieurs aux hausses des opérateurs de réseau mobile, poussant les marques virtuelles à rechercher des parts via des allocations de données en titre plutôt que des marges durables. Optus a divulgué un ARPU mixte de 33 AUD par mois, tandis que les forfaits MVNO discount se situent en dessous de 30 AUD, laissant peu de marge pour de nouvelles baisses. Les opérateurs ancrés dans la grande distribution peuvent partiellement compenser les pertes par l'augmentation du panier moyen, tandis que les MVNO exclusivement numériques doivent absorber la diminution des revenus par utilisateur ou recourir à des promotions coûteuses. La quasi-absence de friction au changement dans le segment prépayé amplifie l'élasticité, conduisant à des ventes flash répétées qui allongent le retour sur les dépenses d'acquisition. Alors que les titulaires testent une tarification de niveau premium à mi-2026, les marques virtuelles font face à un dilemme du prisonnier : maintenir les tarifs et récupérer les désabonnements ou suivre les hausses et risquer une stagnation des parts.

Obligations de couverture réseau imposées par la réglementation

La proposition de l'ACMA d'un droit de renouvellement de spectre de 7,3 milliards AUD pourrait augmenter les prix d'accès en gros si les opérateurs de réseau mobile récupèrent leurs dépenses via des charges différées.[3]Ronald Mizen, "Telstra warns of higher mobile bills," afr.com Les associations de consommateurs souhaitent des licences à tarif réduit liées à des obligations de déploiement rural, une condition qui gonflerait les budgets d'investissement et réduirait la capacité de gros. L'obligation universelle de couverture mobile en extérieur, prévue pour 2027, oblige les opérateurs à couvrir des zones reculées à rendements marginaux, risquant des schémas de tarification à plusieurs niveaux qui pénalisent les MVNO discount avec des bases d'utilisateurs ruraux. La pression de l'OCDE en faveur d'un quatrième entrant basé sur des infrastructures pourrait fragmenter l'offre de gros et forcer les MVNO à renégocier avec un réseau greenfield manquant d'économies d'échelle. Collectivement, ces mandats introduisent une volatilité des coûts et une incertitude de planification pour les grossistes et revendeurs MVNO.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : les plateformes cloud accélèrent le délai de mise sur le marché

Les architectures natives en cloud représentaient 56,14 % des revenus de 2025 et devraient se développer à un TCAC de 5,32 % jusqu'en 2031, soulignant leur rôle en tant que plus grande tranche du marché australien des opérateurs de réseau mobile virtuel (MVNO). La mise à l'échelle élastique et la facturation à la consommation permettent aux opérateurs légers d'éviter les immobilisations de capital importantes, un avantage décisif lors du lancement de campagnes flash ou de forfaits e-SIM de voyage saisonniers. Les fonctions de cloud public s'intègrent facilement aux API de détection de fraude et aux chatbots d'IA, améliorant l'expérience client. Un programme Telstra-Accenture d'IA d'une durée de sept ans et d'une valeur de 700 millions USD valide davantage le cloud comme socle des services hyper-personnalisés.

Les cœurs de réseau sur site restent essentiels pour les secteurs réglementés qui exigent la souveraineté des données, l'interception légale et le routage déterministe. Par conséquent, les topologies hybrides gagnent en faveur ; les MVNO externalisent les charges de travail non sensibles tout en hébergeant l'authentification et la facturation dans des racks privés. Cette approche équilibrée minimise la latence et l'exposition réglementaire sans sacrifier l'agilité de lancement. Avec les engagements des hyperscalers en matière d'expansions de zones locales, la part du cloud dans la taille du marché australien des opérateurs de réseau mobile virtuel (MVNO) devrait augmenter régulièrement jusqu'en 2031.

Par mode opérationnel : les MVNO légers captent une croissance à faible intensité capitalistique

Les MVNO complets contrôlaient 48,37 % de la part de marché des opérateurs de réseau mobile virtuel (MVNO) en Australie en 2025, soutenus par des contrats d'entreprise et d'IoT qui récompensent la propriété d'infrastructure. Le rachat de Boost par Telstra a éliminé un concurrent MVNO complet, soulignant l'appétit de l'opérateur titulaire pour l'intégration verticale. Pourtant, les MVNO légers et de marque progressent à un TCAC de 5,63 %, reflétant la demande d'entrée sur le marché rapide et à faible risque. Les entités à faible intensité capitalistique exploitent la facturation pré-intégrée des réseaux hôtes, permettant aux distributeurs, aux néobanques et aux super-applications fintech d'ajouter la connectivité en quelques mois.

Les mesures réglementaires qui renforcent la supervision KYC favorisent les MVNO complets capables de contrôle d'identité de bout en bout, mais les fournisseurs de SaaS de conformité comblent l'écart pour les modèles légers. Les fusions-acquisitions restent un levier de croissance ; l'acquisition des actifs de Circles. Life par Amaysim a ajouté 150 000 abonnés et des liens plus profonds avec Optus. À l'avenir, des portefeuilles mixtes dans lesquels une société mère gère des marques complètes et légères séparées pourraient devenir courants, permettant une segmentation stratégique sans dupliquer les infrastructures lourdes.

Par type d'abonné : l'IoT dépasse le rythme de croissance du grand public

Les lignes grand public dominent encore, représentant 74,49 % des connexions et soutenant les volumes prépayés de masse chez Aldi Mobile, Kogan Mobile et Woolworths Mobile. Néanmoins, les connexions IoT constituent la tranche à la croissance la plus rapide du marché australien des opérateurs de réseau mobile virtuel (MVNO), avec une prévision de développement à un TCAC de 5,74 %. Les 5,6 millions de SIM IoT de Telstra et les 93 millions USD de revenus semestriels confirment un appétit soutenu des entreprises.

Les services de mobilité d'entreprise, vendus par Vocus et Aussie Broadband, combinent voix professionnelle, communications unifiées et flottes d'appareils mobiles gérés. Pourtant, le potentiel le plus riche réside dans les déploiements de 5G privée et de découpage réseau, où les contrats pluriannuels, le faible taux de désabonnement et la fidélité aux appareils augmentent la valeur à vie. Alors que les extinctions de la 3G s'estompent, le spectre libéré et la densification de la 5G inclinent davantage l'économie vers des déploiements de capteurs à haute densité dans l'agriculture, la logistique et les services publics.

Par application : le M2M cellulaire mène le potentiel futur

Les forfaits voix-données discount détenaient 32,71 % des revenus en 2025, soulignant leur statut de plus grande poche d'application au sein de la taille du marché australien des opérateurs de réseau mobile virtuel (MVNO). Cependant, le TCAC de 6,22 % du M2M cellulaire jusqu'en 2031 en fait le fer de lance de la croissance. Les entreprises de logistique, les compteurs de services publics et la télémétrie agricole ont besoin de liaisons à faible latence et faible consommation que les MVNO peuvent fournir à grande échelle.

Les forfaits professionnels et de distribution tirent leur force de la vente croisée ; Aussie Broadband intègre le mobile dans la fibre fixe tandis que Woolworths Mobile exploite les récompenses épicerie. Les offres de streaming et de contenu restent expérimentales, mais le partenariat Optus-Perplexity offre un modèle pour les services numériques à valeur ajoutée. Pour les forfaits destinés aux migrants, les forfaits e-SIM de voyage menacent l'économie traditionnelle des cartes d'appel, poussant les opérateurs titulaires comme Lycamobile à simplifier les références et à développer les inscriptions numériques.

Par technologie réseau : le déficit 5G se réduit rapidement

La 4G/LTE a supporté 69,14 % du trafic en 2025, reflétant la large omniprésence des appareils. La 5G autonome en gros, désormais accessible sur les cœurs de réseau Optus et Telstra, réduit l'écart de qualité et permet aux MVNO de proposer des niveaux de vitesse premium. La part de marché des opérateurs de réseau mobile virtuel (MVNO) en Australie pour les lignes 5G augmentera à mesure que les tranches d'entreprise se multiplieront et que les terminaux 5G abordables envahiront les rayons prépayés.

Les extinctions des réseaux 2G/3G en 2024 ont forcé 740 000 appareils vers la VoLTE, réduisant les coûts de support et libérant de la capacité pour la densification de la 5G. Les pilotes de satellites en communication directe avec les appareils, bien que commercialement limités jusqu'en 2027, promettent de futures couches de redondance rurale. Les opérateurs qui sécurisent tôt des droits de gros non terrestres pourraient verrouiller un différenciateur de couverture unique.

Par canal de distribution : le numérique uniquement dépasse le commerce physique

Les activations exclusivement numériques représentaient 48,37 % des inscriptions en 2025, portées par l'intégration via application, la lecture de e-SIM et le support par chat IA. Felix Mobile, Gomo et Yomojo prouvent qu'une pile technologique légère peut développer une empreinte nationale sans baux de points de vente. La taille du marché australien des opérateurs de réseau mobile virtuel (MVNO) captée via les canaux en ligne croît à un TCAC de 5,89 %, le plus élevé parmi les modes de distribution.

Les chaînes de distribution restent importantes pour le service en personne et les recharges prépayées impulsives. La décision d'Optus en janvier 2026 d'internaliser 100 % de ses magasins signale un regain de confiance dans les empreintes physiques contrôlées après des revers de conformité. Les rayons de SIM en allée épicerie offrent une portée rentable, mais même ces programmes orientent de plus en plus les acheteurs vers des applications en libre-service lors de la première recharge, mêlant découverte hors ligne et gestion du cycle de vie en ligne.

Analyse géographique

Les agglomérations métropolitaines telles que Sydney, Melbourne, Brisbane et Perth ancrent les volumes d'abonnements en raison de leurs populations denses, de leurs déploiements 5G robustes et de leur fort taux de possession de smartphones. Le pacte de co-implantation Optus-TPG, d'une valeur de 1,59 milliard AUD, a élargi la couverture régionale et ouvert de nouveaux publics prépayés dans les corridors régionaux intérieurs. L'obligation universelle de couverture mobile en extérieur à venir de l'ACMA forcera des déploiements plus profonds dans les zones reculées ; les MVNO hébergés sur Telstra ou Optus pourraient hériter de surcharges de gros reflétant les coûts qui pèsent sur la tarification rurale.

Les ménages suburbains et régionaux stimulent des gains de pénétration visibles à mesure que les pressions sur le coût de la vie s'intensifient, en accord avec les 700 000 ajouts nets d'abonnés MVNO de Roy Morgan entre 2021 et 2025. Les marques ancrées dans la grande distribution reflètent les zones de chalandise des supermarchés, se concentrant vers les ceintures de banlieue où Woolworths et Coles maintiennent une forte densité de points de vente. Les MVNO exclusivement numériques restent orientés vers les zones urbaines, capitalisant sur la densité du réseau fibre et la maîtrise des applications.

Les pilotes de satellites en communication directe avec les appareils promettent une couverture de sécurité dans les zones reculées au-delà de la couverture terrestre, notamment dans l'Australie-Occidentale riche en mines et dans les zones agricoles intérieures. Les réseaux 5G privés dirigés par Orro et le trio CID-Nokia-Pivotel ciblent les enceintes de ressources dans le Queensland et le Territoire du Nord. Vocus exploite les nœuds fibre urbains pour vendre des services mobiles professionnels à Sydney, Melbourne et Brisbane. Les risques liés à l'expansion régionale comprennent les éventuelles répercussions des frais de spectre et l'incertitude d'un éventuel quatrième titulaire de licence réseau qui remodèlerait les conditions de gros.

Paysage concurrentiel

Plus de 20 marques actives se partagent 19 % des services mobiles nationaux, rendant le marché australien des opérateurs de réseau mobile virtuel (MVNO) fragmenté. Les opérateurs de réseau mobile titulaires s'intègrent verticalement ; Telstra a acquis Boost Mobile pour 67 millions USD, éliminant un MVNO complet indépendant et conservant les abonnés sous un parapluie de sous-marque. Optus a intégré la base clients de Circles. Life dans son opération de détail, réduisant les fuites de gros externes.

La consolidation des MVNO indépendants s'accélère. L'acquisition par Aussie Broadband des actifs télécom d'AGL pour 77 millions USD a ajouté 250 000 services, transformant l'échelle en un meilleur pouvoir de négociation en gros. L'acquisition de numobile par Tangerine, ainsi que la forte hausse des activations de Lycamobile après la simplification des produits, montrent que des opérateurs agiles peuvent encore gagner du terrain en gérant étroitement leurs portefeuilles de marques.

La technologie est désormais un champ de bataille décisif. La synthèse des centres de contact par OpenAI de Telstra a réduit de 30 à 60 secondes par appel, tandis que le Concierge IA d'Optus a réduit les demandes humaines de 15 %, démontrant les gains de coûts et de satisfaction issus de l'automatisation. Les opérateurs de marques de distribution utilisent les données de fidélité épicerie pour subventionner le temps d'antenne, un avantage que les acteurs numériques indépendants ne peuvent pas facilement reproduire. Les nouveaux entrants axés sur l'IoT tels que Vocus et Orro se différencient par leur expertise en réseau privé plutôt que par le volume prépayé de masse, ciblant des secteurs verticaux à marges élevées que les titulaires n'ont pas pleinement monétisés.

Leaders du marché australien des opérateurs de réseau mobile virtuel (MVNO)

ALDImobile

Kogan Mobile

Boost Mobile Pty Ltd

Amaysim Australia Ltd

TPG Telecom Ltd (iiNet, TPG Mobile)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Aussie Broadband a acquis l'activité mobile et internet d'AGL pour 115 millions AUD (77 millions USD), ajoutant 250 000 services.

- Février 2026 : Telstra a averti que la proposition de droit de renouvellement de spectre de 7,2 milliards AUD augmenterait les factures mobiles des consommateurs.

- Février 2026 : Telna a lancé un fonds de 100 millions USD pour les projets de e-SIM de voyage et de MVNO.

- Janvier 2026 : l'OCDE a exhorté l'Australie à réserver du spectre pour un quatrième opérateur mobile afin de stimuler la concurrence.

- Janvier 2026 : Optus a annoncé le rachat de tous ses magasins franchisés à l'échelle nationale après une amende réglementaire.

Périmètre du rapport sur le marché australien des opérateurs de réseau mobile virtuel (MVNO)

Le marché des MVNO est défini sur la base des revenus générés par les services utilisés par divers utilisateurs finaux en Australie. L'analyse est basée sur des informations de marché issues de recherches secondaires et primaires. Le marché couvre également les principaux facteurs influençant sa croissance, notamment les moteurs et les freins.

Le rapport sur le secteur australien des MVNO est segmenté par modèle de déploiement (cloud et sur site), mode opérationnel (revendeur, opérateur de services, MVNO complet et MVNO léger/de marque), type d'abonné (grand public, entreprise et spécifique à l'IoT), application (discount, professionnel, M2M cellulaire, médias et divertissement, distribution, itinérance, migrant et gros télécom), technologie réseau (2G/3G, 4G/LTE, 5G et satellite/NTN) et canal de distribution (en ligne/numérique uniquement, magasins de détail traditionnels, magasins de sous-marque d'opérateur et tiers/gros). Les prévisions de marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur site |

| Revendeur |

| Opérateur de services |

| MVNO complet |

| MVNO léger / de marque |

| Grand public |

| Entreprise |

| Spécifique à l'IoT |

| Discount |

| Professionnel |

| M2M cellulaire |

| Médias et divertissement |

| Distribution |

| Itinérance |

| Migrant |

| Gros télécom |

| 2G / 3G |

| 4G / LTE |

| 5G |

| Satellite / NTN |

| En ligne / numérique uniquement |

| Magasins de détail traditionnels |

| Magasins de sous-marque d'opérateur |

| Tiers / gros |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Par mode opérationnel | Revendeur |

| Opérateur de services | |

| MVNO complet | |

| MVNO léger / de marque | |

| Par type d'abonné | Grand public |

| Entreprise | |

| Spécifique à l'IoT | |

| Par application | Discount |

| Professionnel | |

| M2M cellulaire | |

| Médias et divertissement | |

| Distribution | |

| Itinérance | |

| Migrant | |

| Gros télécom | |

| Par technologie réseau | 2G / 3G |

| 4G / LTE | |

| 5G | |

| Satellite / NTN | |

| Par canal de distribution | En ligne / numérique uniquement |

| Magasins de détail traditionnels | |

| Magasins de sous-marque d'opérateur | |

| Tiers / gros |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché australien des opérateurs de réseau mobile virtuel (MVNO) ?

Le marché a atteint 2,85 milliards USD en 2026 et est en bonne voie pour atteindre 3,58 milliards USD d'ici 2031.

Qu'est-ce qui stimule la croissance des abonnés MVNO en Australie ?

Les prix plus bas, l'adoption de la e-SIM et l'accès en gros à la 5G attirent les consommateurs et les entreprises loin des opérateurs de réseau mobile titulaires.

Quels segments MVNO se développent le plus rapidement jusqu'en 2031 ?

Le M2M cellulaire et les services spécifiques à l'IoT affichent les TCAC prévisionnels les plus élevés, respectivement 6,22 % et 5,74 %.

Comment les distributeurs alimentaires influencent-ils le paysage des MVNO ?

Woolworths Mobile, Coles Mobile et Aldi Mobile associent les forfaits téléphoniques à des récompenses de fidélité, réduisant les coûts d'acquisition et renforçant la fidélisation des clients.

Quels changements réglementaires pourraient avoir un impact sur l'économie des MVNO ?

Les propositions de droits de renouvellement de spectre et les obligations obligatoires de couverture rurale pourraient augmenter les coûts de gros, tandis que les règles KYC biométriques ajoutent une charge de conformité.

Où la 5G fera-t-elle la plus grande différence pour les MVNO ?

La 5G autonome et le découpage réseau ouvrent des applications d'entreprise premium telles que la logistique autonome et le contrôle industriel à distance.

Dernière mise à jour de la page le: