Taille et Part du Marché des MVNO aux EAU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

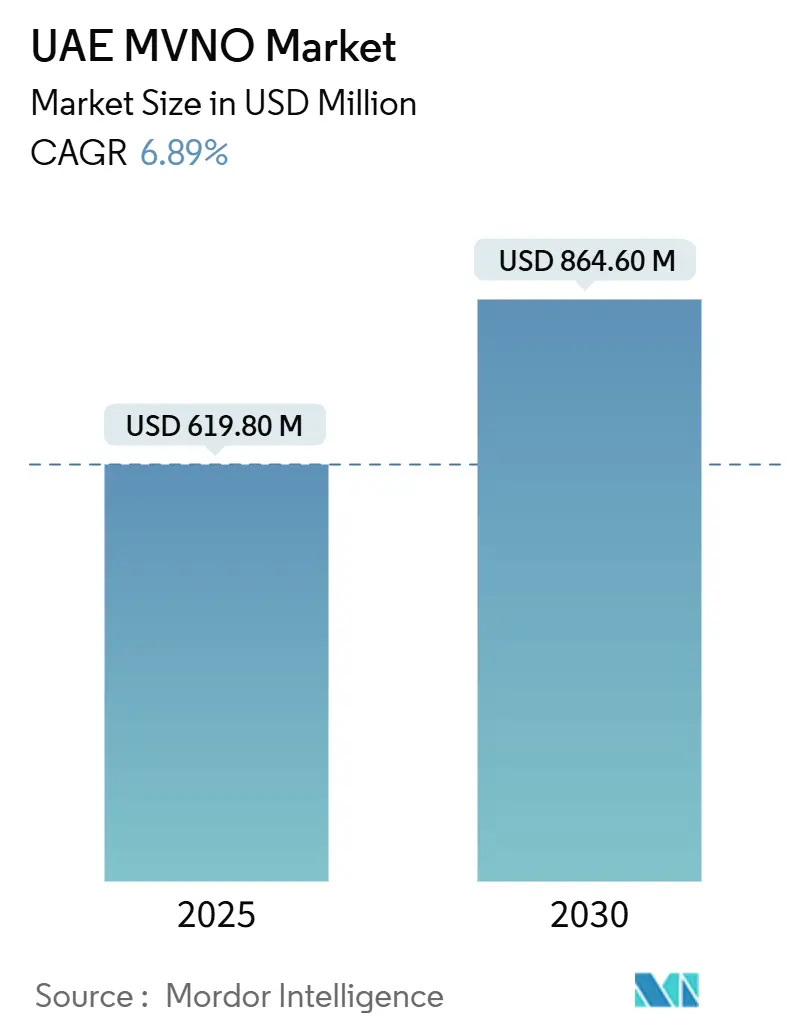

| Taille du Marché (2025) | 619.80 Millions de dollars américains |

| Taille du Marché (2030) | 864.60 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.89% CAGR |

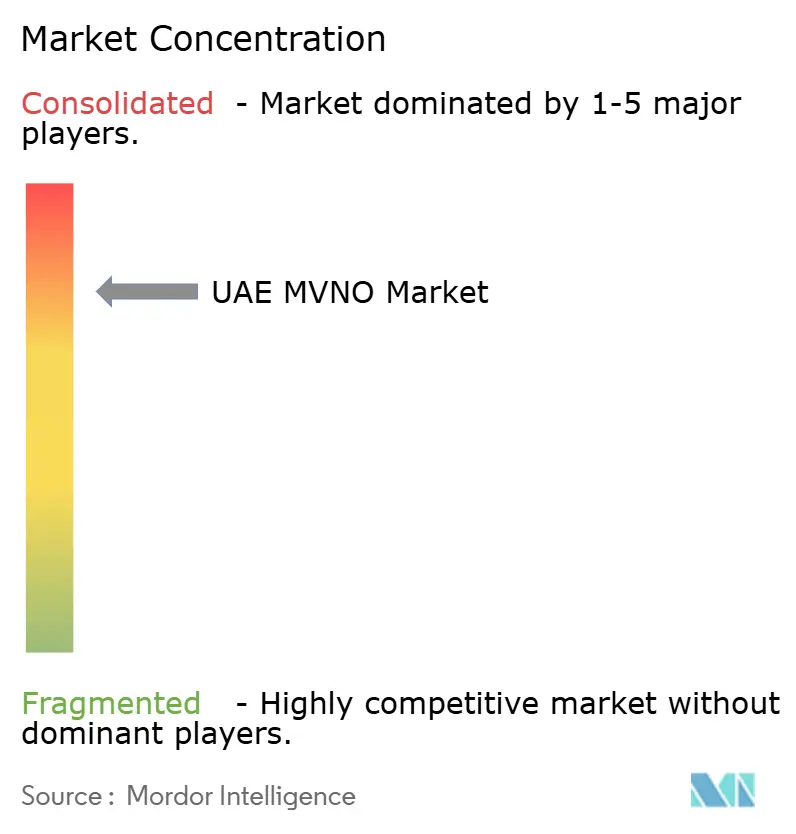

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des MVNO aux EAU par Mordor Intelligence

La taille du marché des MVNO aux EAU est estimée à 619,80 millions USD en 2025, et devrait atteindre 864,60 millions USD d'ici 2030, à un CAGR de 6,89% pendant la période de prévision (2025-2030). En termes de taille de marché, le marché devrait croître de 0,77 million d'abonnés en 2025 à 1,07 million d'abonnés d'ici 2030, à un CAGR de 6,87% pendant la période de prévision (2025-2030).

La forte couverture 5G, la disponibilité du découpage réseau et l'adoption rapide des appareils intelligents permettent aux opérateurs virtuels de passer de la simple revente vers des modèles de service complet intégrant des fonctionnalités IoT, de tourisme eSIM et de fintech. Les déploiements sur site dominent encore en raison des règles de résidence des données locales qui favorisent le traitement en pays, mais les cœurs de réseau MVNO natifs du cloud évoluent le plus rapidement à mesure que les opérateurs cherchent à réduire les dépenses d'investissement et à accélérer les lancements de services. La numérisation croissante des entreprises, les flux soutenus d'expatriés et les réformes de licences gouvernementales élargissent la base adressable, tandis que les coûts de conformité et la rigidité des prix de gros restent des frictions notables. Dans l'ensemble, le marché des MVNO aux EAU évolue d'un modèle de revente vocale axé sur le volume vers une course à la qualité de service centrée sur des expériences client différenciées et une expertise sectorielle.

Points Clés du Rapport

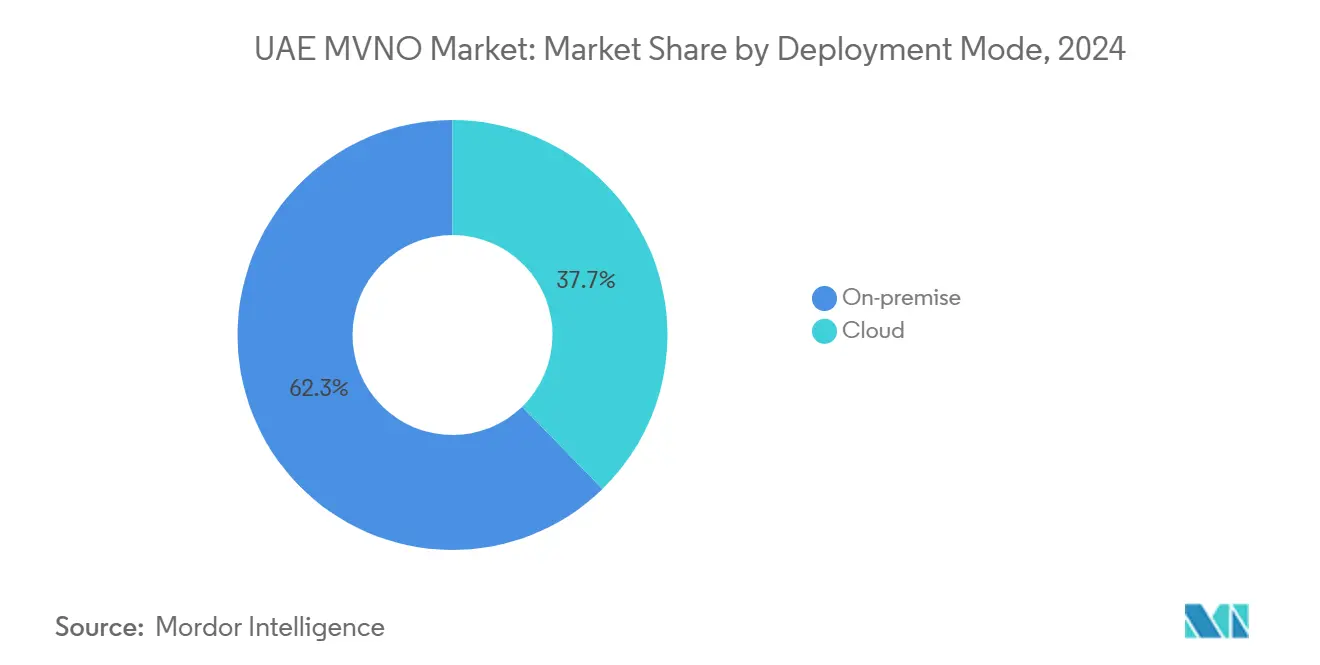

- Par modèle de déploiement, l'infrastructure sur site a dominé avec 62,28% de part du marché des MVNO aux EAU en 2024 ; les solutions basées sur le cloud devraient se développer à un CAGR de 19,86% jusqu'en 2030.

- Par mode opérationnel, les revendeurs et les configurations légères ont détenu 55,68% de la taille du marché des MVNO aux EAU en 2024, tandis que les MVNO complets enregistrent le CAGR projeté le plus élevé à 13,79% jusqu'en 2030.

- Par type d'abonné, les connexions grand public représentaient 74,65% de la taille du marché des MVNO aux EAU en 2024 et les abonnements IoT progressent à un CAGR de 19,86% jusqu'en 2030.

- Par application, les services à prix réduit contrôlaient 40,67% de la part du marché des MVNO aux EAU en 2024 ; les offres orientées entreprises sont prévues pour un CAGR de 15,56% jusqu'en 2030.

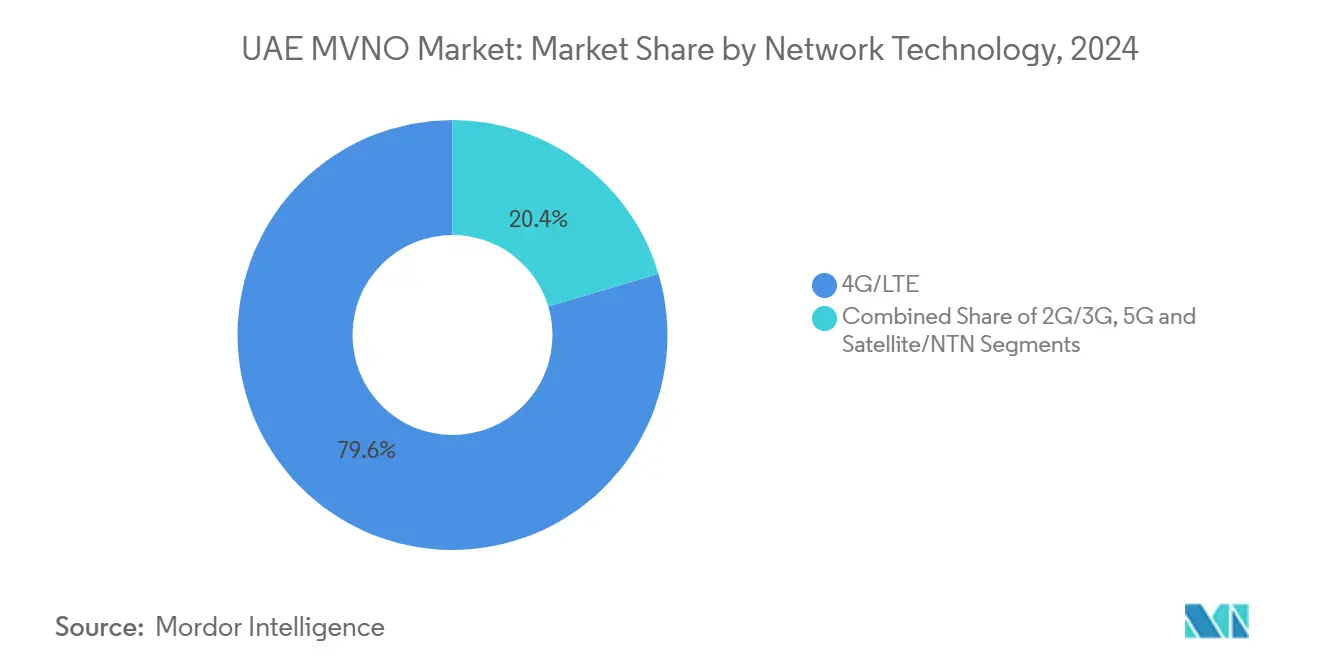

- Par technologie réseau, la 4G/LTE a sécurisé 79,59% de la taille du marché des MVNO aux EAU en 2024, tandis que les services 5G devraient progresser à un CAGR de 33,72% d'ici 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des MVNO aux EAU

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Réformes de licences de la TDRA | +1.8% | EAU à l'échelle nationale | Moyen terme (2-4 ans) |

| Forte pénétration des smartphones | +1.2% | Dubaï et Abou Dhabi | Court terme (≤ 2 ans) |

| Modèles de gros de découpage réseau 5G | +2.1% | Principaux émirats | Moyen terme (2-4 ans) |

| Expansion de la base d'expatriés | +0.9% | Dubaï, Charjah, Abou Dhabi | Long terme (≥ 4 ans) |

| Offres eSIM axées sur le tourisme | +0.6% | Pôles touristiques | Court terme (≤ 2 ans) |

| Corridors IoT en zones franches | +0.3% | Zones ADNOC, DEWA, KEZAD | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Impulsion gouvernementale en faveur d'une concurrence accrue grâce aux réformes de licences MVNO de la TDRA

L'Autorité de Réglementation des Télécommunications et du Gouvernement Numérique (TDRA) a modernisé les licences en 2025, exigeant un accès de gros non discriminatoire et codifiant le découpage réseau comme méthode approuvée de partage des ressources. Les nouveaux entrants négocient désormais des conditions de niveau de service plus claires, bénéficient d'une visibilité via les cartes de couverture publiques de la TDRA et obtiennent un accès agnostique au spectre qui supprime d'importants obstacles historiques. Ces changements réglementaires raccourcissent le délai de lancement pour les spécialistes de niche IoT et d'itinérance, offrent une certitude juridique aux investisseurs et élargissent le pouvoir de négociation de gros qui était auparavant détenu presque exclusivement par le duopole. [1]Autorité de Réglementation des Télécommunications et du Gouvernement Numérique, "Cadre Réglementaire pour les MVNO 2025," tdra.gov.ae.

Forte pénétration du haut débit mobile et des smartphones permettant des offres de services différenciées

Les vitesses médianes de téléchargement mobile atteignent 451 Mbps, se classant deuxièmes au niveau mondial et donnant aux MVNO la confiance nécessaire pour innover au niveau de la couche applicative plutôt que d'investir dans des mises à niveau réseau. L'utilisation multi-SIM dépasse 1,9 ligne active par habitant, permettant aux consommateurs d'adopter une ligne secondaire pour des offres groupées à valeur ajoutée spécifiques. La pénétration des appareils haut de gamme supérieure à 60% soutient l'adoption de l'eSIM, les applications d'assistance alimentées par l'IA et la fintech liée aux appareils, autant de domaines où les MVNO agiles peuvent concurrencer efficacement les systèmes de facturation hérités plus lents.

Modèles de gros de découpage réseau 5G réduisant les barrières à l'entrée pour les opérateurs virtuels

Les cœurs 5G natifs du cloud déployés par e& et du exposent des tranches dynamiques avec une latence et un débit garantis. En mars 2025, e& s'est associé à Mavenir pour automatiser le provisionnement des tranches, confirmant la disponibilité du gros pour les MVNO ayant besoin d'accords de niveau de service de qualité entreprise. Les tranches dédiées permettent aux opérateurs virtuels de desservir le transport autonome, la robotique industrielle et les jeux à faible latence sans les compromis de performance qui accompagnaient historiquement les modèles à capacité partagée. [2]Mavenir, "e& UAE sélectionne Mavenir pour le cœur 5G natif du cloud," thefastmode.com

Croissance de la population expatriée demandant des offres groupées internationales abordables de voix et de données

Les expatriés représentent 83,5% des résidents et communiquent régulièrement au-delà des frontières, créant une demande pérenne pour des minutes vocales personnalisées, des passes de données et des forfaits d'itinérance allégée. Les offres groupées conventionnelles des opérateurs de réseau mobile hôtes manquent souvent des nuances culturelles, permettant aux MVNO axés sur les expatriés de se spécialiser dans l'assistance en langue spécifique, le service client adapté aux fuseaux horaires et la tarification prépayée alignée sur les normes du pays d'origine. L'adoption de telles offres stimule une acquisition stable de clients par le bouche-à-oreille au sein des communautés de migrants.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Domination des opérateurs de réseau mobile titulaires limitant la flexibilité des prix de gros | -1.4% | EAU à l'échelle nationale | Moyen terme (2-4 ans) |

| Coûts stricts de conformité nationale en matière de cybersécurité et d'interception légale | -0.8% | Élevé pour les petits MVNO | Court terme (≤ 2 ans) |

| Accès restreint à la bande passante NTN/satellite | -0.3% | Zones de couverture éloignées | Long terme (≥ 4 ans) |

| Délais de vérification KYC/eKYC en ligne | -0.4% | MVNO numériques en priorité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Domination des opérateurs de réseau mobile titulaires limitant la flexibilité des prix de gros

e& et du possèdent encore tous les réseaux d'accès radio du pays, leur donnant un levier pour fixer des engagements de trafic minimum et des clauses de partage des revenus pluriannuelles qui augmentent les seuils de rentabilité des MVNO. Un conflit entre le détail et le gros émerge également : chaque remise de gros érode le revenu moyen par utilisateur postpayé des titulaires, les incitant à protéger leurs marges en limitant les baisses de tarifs. Les petits MVNO disposent ainsi d'une marge étroite pour une disruption par les prix, les obligeant à se concentrer sur des fonctionnalités de niche plutôt que sur des guerres tarifaires agressives.[3]"Résultats Financiers d'Etisalat et du 2024," Arab News, arabnews.com

Coûts stricts de conformité nationale en matière de cybersécurité et d'interception légale

Les mandats d'Assurance de l'Information de la TDRA obligent chaque titulaire de licence — pas seulement les réseaux hôtes — à maintenir une surveillance des menaces, une réponse aux incidents et des dispositifs d'interception légale. La construction de ces couches dans une infrastructure informatique MVNO allégée nécessite des talents spécialisés et des audits constants, transformant la conformité réglementaire en un coût fixe disproportionnellement lourd. Pour les nouveaux entrants manquant d'échelle, les dépenses de conformité peuvent approcher les coûts de licence de la plateforme principale, limitant le capital disponible pour le marketing et l'innovation de services.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : Le contrôle local domine, le cloud évolue le plus rapidement

Les configurations sur site ont capturé 62,28% de la part du marché des MVNO aux EAU en 2024, les clients d'entreprise et les régulateurs favorisant le traitement des données nationales pour des raisons de sécurité et de souveraineté. Le maintien d'une infrastructure interne permet aux opérateurs virtuels d'assurer des applications d'entreprise sensibles à la latence et de s'aligner sur les directives d'Assurance de l'Information qui découragent les chemins de trafic offshore. Néanmoins, l'intensité capitalistique et les déploiements de fonctionnalités plus lents pèsent sur la rentabilité.

Les déploiements cloud, croissant à un CAGR de 19,86%, remodèlent les courbes de coûts en déplaçant les dépenses du matériel vers les dépenses opérationnelles par abonnement. Les plateformes MVNE en cloud public offrent un provisionnement automatisé, des analyses et une orchestration qui raccourcissent les cycles de lancement de services, un avantage essentiel sur le marché des MVNO aux EAU où les goûts des consommateurs évoluent rapidement autour des voyages saisonniers ou des tendances virales d'applications. Les configurations hybrides — passerelles de paquets locales associées à des systèmes de support aux opérations hébergés dans le cloud — émergent parmi les opérateurs en phase de croissance qui équilibrent conformité et agilité.

Par Mode Opérationnel : Les MVNO complets progressent malgré le poids des revendeurs

Les variantes revendeur et légères détenaient collectivement 55,68% de la taille du marché des MVNO aux EAU en 2024, prouvant que le modèle de passerelle reste attractif pour les marques testant la demande avant un investissement technique approfondi. Pourtant, les constructions d'opérateurs de services et de MVNO complets évoluent à un CAGR de 13,79% à mesure que les acteurs recherchent des marges plus élevées grâce à la propriété d'éléments de cœur tels que HLR/HSS, PCRF et la facturation en temps réel.

L'indépendance d'un MVNO complet renforce le pouvoir de négociation lors de l'approvisionnement en capacité en vrac et débloque des offres différenciées — comme des APN IoT dédiés ou des tranches de jeux à faible latence — difficiles à fournir par la simple revente. La mise à niveau, cependant, exige des talents en ingénierie réseau, de l'espace dans des centres de données locaux et des audits réglementaires séparés, créant un marché à deux vitesses dans lequel les challengers bien capitalisés élargissent leur avantage concurrentiel tandis que les marques légères à faible capitalisation restent preneurs de prix.

Par Type d'Abonné : Les consommateurs dominent, l'IoT s'accélère

Les utilisateurs résidentiels constituaient 74,65% des abonnements de 2024, portés par des packs linguistiques orientés expatriés, des offres familiales groupées et des lignes prépayées à valeur ajoutée qui complètent une carte SIM postpayée d'un opérateur titulaire. Les dépenses marketing continuent donc de pencher vers la communication de masse sur les réseaux sociaux et les partenariats avec des kiosques de vente au détail dans les aéroports.

Les connexions IoT, bien que représentant une base modeste, se développent à un CAGR de 19,86%, stimulées par les projets nationaux de villes intelligentes, les déploiements de compteurs et la robotique industrielle dans les zones franches. Les MVNO équipés de portails de gestion des appareils et de boîtes à outils API peuvent monétiser de vastes flottes de capteurs dont le revenu moyen par utilisateur est faible mais la longévité de connexion est élevée, lissant la volatilité des revenus typique des portefeuilles de consommateurs prépayés. Cette dynamique illustre le pivot du secteur des MVNO aux EAU vers des mix de revenus consommateurs-entreprises équilibrés.

Par Application : La remise domine en volume, les affaires tirent le premium

Les offres à prix réduit ont capturé 40,67% de la part du marché des MVNO aux EAU en 2024, témoignant de la sensibilité aux prix parmi les expatriés cols bleus qui envoient des économies et exigent des recharges internationales sans friction. Ces forfaits optimisent les coûts via des niveaux de qualité de service de gros inférieurs et des pools de minutes/données en vrac négociés annuellement.

Les offres de qualité entreprise sont en bonne voie pour un CAGR de 15,56% à mesure que les PME et les grandes entreprises migrent des solutions PBX et VPN héritées vers des communications unifiées en tant que service mobiles en priorité, la facturation fractionnée et des plans de données conformes. Ces offres intègrent souvent la voix Microsoft Teams ou la segmentation APN sécurisée, commandant un revenu moyen par utilisateur premium qui compense des bases d'abonnés plus petites. Avec 98% d'adoption du cloud par les entreprises aux EAU prévue d'ici 2026, les MVNO capables de regrouper sécurité, gestion des appareils mobiles et tranches 5G gagneront des parts dans cette niche lucrative.

Par Technologie Réseau : Le LTE domine les revenus, la 5G stimule l'innovation

Le LTE détenait 79,59% de la taille du marché des MVNO aux EAU en 2024 ; son étendue de couverture et ses tarifs matures en font le cheval de bataille pour la voix quotidienne et le haut débit mobile. Les MVNO s'appuient sur le LTE pour des tarifs de gros prévisibles, assurant une planification stable des marges brutes.

La 5G, affichant un CAGR de 33,72%, concerne moins la couverture de masse et davantage les nouveaux segments de revenus verticaux. La réalité augmentée industrielle, la télémédecine et la diffusion en direct d'événements multi-caméras 4K reposent sur la faible latence et l'isolation des tranches de la 5G. Le partenariat Space42-Viasat de mars 2025 pour co-créer la 5G NTN illustre comment la liaison montante par satellite étendra ces tranches au-delà des empreintes terrestres, permettant aux MVNO de courtiser les clients maritimes et aéronautiques sans construire des accords d'itinérance séparés.

Par Canal de Distribution : Le numérique en priorité prend de l'avance

Les canaux exclusivement numériques ont accumulé 45,09% de part en 2024 et devraient progresser davantage à un CAGR de 12,5% à mesure que UAE PASS et la biométrie rationalisent la vérification d'identité électronique. L'intégration centrée sur les applications réduit de moitié le coût d'acquisition, prend en charge l'activation instantanée de l'eSIM et alimente des flux de vente incitative en libre-service — des fonctionnalités qui résonnent avec les résidents férus de technologie.

Les points de vente physiques restent pertinents pour le financement des appareils, les échanges de cartes SIM et les contrats d'entreprise à forte valeur ajoutée, mais les frais généraux augmentent. Les MVNO reconfigurent donc leurs magasins en centres d'expérience présentant des démonstrations de réalité virtuelle ou des tableaux de bord IoT plutôt que de les exploiter comme de simples points de vente au détail. Cette recalibration omnicanale s'aligne sur les attentes des consommateurs façonnées par l'essor plus large du commerce électronique aux EAU, renforçant le poids stratégique de la propriété numérique.

Analyse Géographique

Dubaï et Abou Dhabi génèrent collectivement plus de 70% des revenus des MVNO, reflétant des clusters denses d'expatriés, des flux touristiques dépassant 15 millions de visiteurs et une concentration de sièges sociaux d'entreprises. Dans ces émirats, la couverture 5G en bande médiane dépasse 98%, offrant aux opérateurs virtuels une capacité globale pour des propositions à haute bande passante telles que des passes de streaming UHD illimité et des offres de jeux en nuage en temps réel. La même densité urbaine, cependant, intensifie la concurrence, incitant les fournisseurs à se différencier via un service client localisé en arabe et en langues d'Asie du Sud et des partenariats avec des applications de covoiturage pour les recharges en déplacement.

Les émirats du nord — notamment Charjah et Ras Al Khaïmah — offrent des pools d'abonnés sensibles aux prix avec un taux de désabonnement prépayé supérieur à la moyenne. Les MVNO mettant l'accent sur les micro-recharges, les corridors de transfert d'argent mobile sans frais et les réseaux d'agents en magasins communautaires y obtiennent de meilleures positions. Le découpage réseau leur permettra de maintenir une qualité de service uniforme même là où la densité de liaison montante est plus faible, ce qui s'avère essentiel pour les projets de corridors IoT dans les zones franches industrielles.

En regardant vers l'extérieur, les opérateurs basés aux EAU visent les États voisins du CCG pour des extensions d'itinérance régionale. Le lancement au Koweït de Virgin Mobile en 2025 signale un modèle : tirer parti de l'infrastructure de cœur des EAU, négocier des IMSI spécifiques au pays et commercialiser des packs d'itinérance eSIM pan-CCG. Les obstacles comprennent des politiques spectrales divergentes et des plafonds de propriété étrangère, mais la parité technique entre les cœurs 5G SA facilite l'interconnexion. Le succès dans l'exportation du modèle du marché des MVNO aux EAU pourrait débloquer des avantages d'échelle multi-pays, renforçant davantage la position de négociation des opérateurs nationaux avec les partenaires de gros.

Paysage Concurrentiel

Un duopole structurel définit le côté offre de gros : e& a affiché un chiffre d'affaires de 59,2 milliards AED en 2024 avec 15 millions de lignes nationales, tandis que du desservait 8,2 millions d'abonnés mobiles, garantissant que les deux possèdent l'échelle nécessaire pour dicter les conditions de gros. Leurs stratégies intègrent l'activation des MVNO comme couverture contre l'érosion des prix dans les segments principaux. Exemple : e& fournit des tranches différenciées à Virgin Mobile UAE dans le cadre d'un accord de partage des revenus qui aligne l'expansion de l'opérateur virtuel avec la croissance de l'utilisation du réseau hôte.

Le modèle exclusivement applicatif de Virgin Mobile UAE et son score de satisfaction de 4,6/5 démontrent que l'expérience numérique constitue un avantage concurrentiel critique. L'acquisition de FRiENDi Mobile par Beyond ONE en 2024 a consolidé 4 millions de clients sous une même holding, tirant parti des ressources MVNE partagées pour accélérer les lancements de produits. Lebara reste l'archétype des offres axées sur la diaspora, affinant les minutes internationales groupées et soutenant un centre d'appels multilingue pour maintenir le taux de désabonnement en dessous de 2% mensuel.

Des opportunités d'espaces blancs persistent dans l'IoT vertical, le maritime et la connectivité des champs pétroliers où les opérateurs de réseau mobile titulaires manquent de couches de services sur mesure. Les nouveaux entrants courtisent les projets ADNOC et DEWA avec des offres de tranches privées garantissant une latence inférieure à 20 ms et un ancrage des données sur site. La clarté réglementaire sur la location de spectre dans les zones industrielles encourage davantage les propositions MVNO qui étaient irréalisables dans les cadres hérités. Le glissement progressif de l'acquisition d'abonnés au détail vers les partenariats d'écosystème reflète la sophistication croissante du marché des MVNO aux EAU.

Leaders du Secteur des MVNO aux EAU

Virgin Mobile UAE

Friendi Group

Swyp

Lebara Mobile UAE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Space42 et Viasat s'associent sur un réseau non terrestre 5G mondial pour un service satellite direct vers l'appareil.

- Mars 2025 : Mavenir et e& UAE lancent un déploiement de cœur 4G/5G natif du cloud pluriannuel axé sur l'orchestration pilotée par l'IA.

- Janvier 2025 : La TDRA introduit des cartes interactives de couverture de service pour la transparence publique.

- Novembre 2024 : Beyond ONE lance l'itinérance eSIM Virgin Connect dans plus de 140 pays

Portée du Rapport sur le Marché des MVNO aux EAU

| Cloud |

| Sur site |

| Revendeur |

| Opérateur de Services |

| MVNO Complet |

| MVNO Léger / de Marque |

| Consommateur |

| Entreprise |

| IoT spécifique |

| Remise |

| Affaires |

| M2M Cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En Ligne/Numérique uniquement |

| Magasins de Détail Traditionnels |

| Magasins de Sous-marques d'Opérateurs |

| Tiers/Gros |

| Par Modèle de Déploiement | Cloud |

| Sur site | |

| Par Mode Opérationnel | Revendeur |

| Opérateur de Services | |

| MVNO Complet | |

| MVNO Léger / de Marque | |

| Par Type d'Abonné | Consommateur |

| Entreprise | |

| IoT spécifique | |

| Par Application | Remise |

| Affaires | |

| M2M Cellulaire | |

| Autres | |

| Par Technologie Réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par Canal de Distribution | En Ligne/Numérique uniquement |

| Magasins de Détail Traditionnels | |

| Magasins de Sous-marques d'Opérateurs | |

| Tiers/Gros |

Questions Clés Répondues dans le Rapport

Quelle sera la taille des revenus des opérateurs de réseau mobile virtuel aux EAU d'ici 2030 ?

Le secteur devrait atteindre 864,6 millions USD d'ici 2030, reflétant un CAGR de 6,89% à partir de 2025.

Quel segment d'abonnés se développe le plus rapidement dans les services MVNO aux EAU ?

Les connexions IoT devraient croître à un CAGR de 19,86% grâce aux projets de villes intelligentes et à l'automatisation industrielle.

Quelle part du trafic des MVNO aux EAU circule encore sur le LTE plutôt que sur la 5G ?

Le LTE transportait 79,59% du trafic des réseaux virtuels en 2024, bien que les volumes 5G s'accélèrent rapidement.

Pourquoi les coûts de conformité constituent-ils un défi pour les petits opérateurs virtuels ?

Les règles d'Assurance de l'Information de la TDRA exigent que chaque MVNO gère une surveillance de sécurité indépendante et des systèmes d'interception légale, augmentant les frais généraux fixes.

Quel modèle de distribution capture désormais la plus grande part des nouvelles activations de cartes SIM ?

L'intégration exclusivement numérique est en tête avec 45,09% des activations et évolue à un CAGR de 12,5% grâce à la vérification d'identité électronique basée sur UAE PASS.

Quel émirat génère les revenus MVNO les plus élevés ?

Dubaï arrive en tête grâce à ses denses populations d'expatriés, aux arrivées touristiques et à une couverture 5G en bande médiane quasi universelle.

Dernière mise à jour de la page le: