Taille et part de marché des MVNO en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

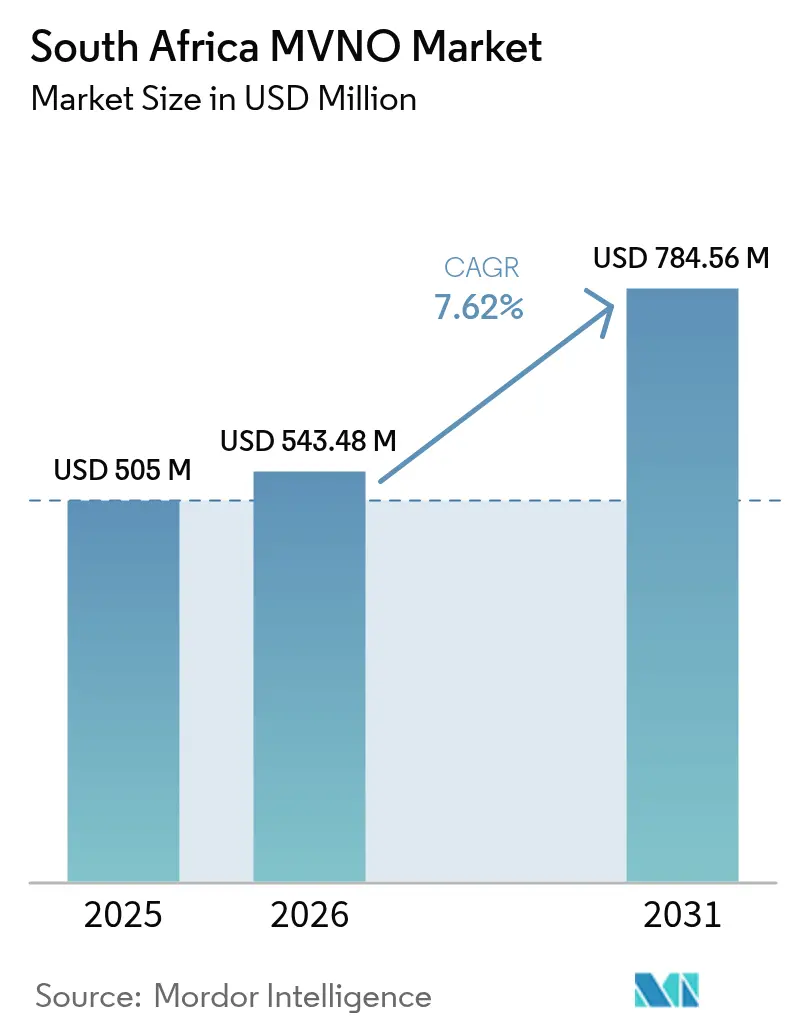

| Taille du marché de l'année de base (2025) | 505 Millions de dollars américains |

| Taille du Marché (2026) | 543.48 Millions de dollars américains |

| Taille du Marché (2031) | 784.56 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.62% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MVNO en Afrique du Sud par Mordor Intelligence

La taille du marché des MVNO en Afrique du Sud en 2026 est estimée à 543,48 millions USD, en croissance par rapport à la valeur de 2025 de 505 millions USD, avec des projections pour 2031 atteignant 784,56 millions USD, progressant à un TCAC de 7,62 % sur la période 2026-2031.

La trajectoire reflète une migration soutenue des offres génériques voix et SMS vers des propositions hautement segmentées mettant l'accent sur l'intégration bancaire, les piles opérationnelles natives du cloud et la distribution axée sur le numérique. La libéralisation continue du spectre par l'Autorité indépendante des communications d'Afrique du Sud (ICASA), conjuguée à l'arrangement de réseau d'accès radio virtuel axé sur la vente en gros de Cell C, a abaissé les barrières à l'entrée et intensifié la concurrence. Les marques pilotées par les établissements bancaires exploitent leurs vastes bases de clientèle et leurs programmes de fidélité pour vendre des services de connectivité mobile en complément, tandis que l'adoption des eSIM accélère l'intégration à distance et réduit les coûts d'acquisition d'abonnés. Les difficultés liées aux délestages électriques et le déséquilibre persistant entre le coût des données et le revenu des ménages demeurent des obstacles structurels ; cependant, les opérateurs compensent ces pressions grâce à des modèles de revenus diversifiés, des services à valeur ajoutée différenciés et des empreintes de couverture 4G/5G élargies.

Points clés du rapport

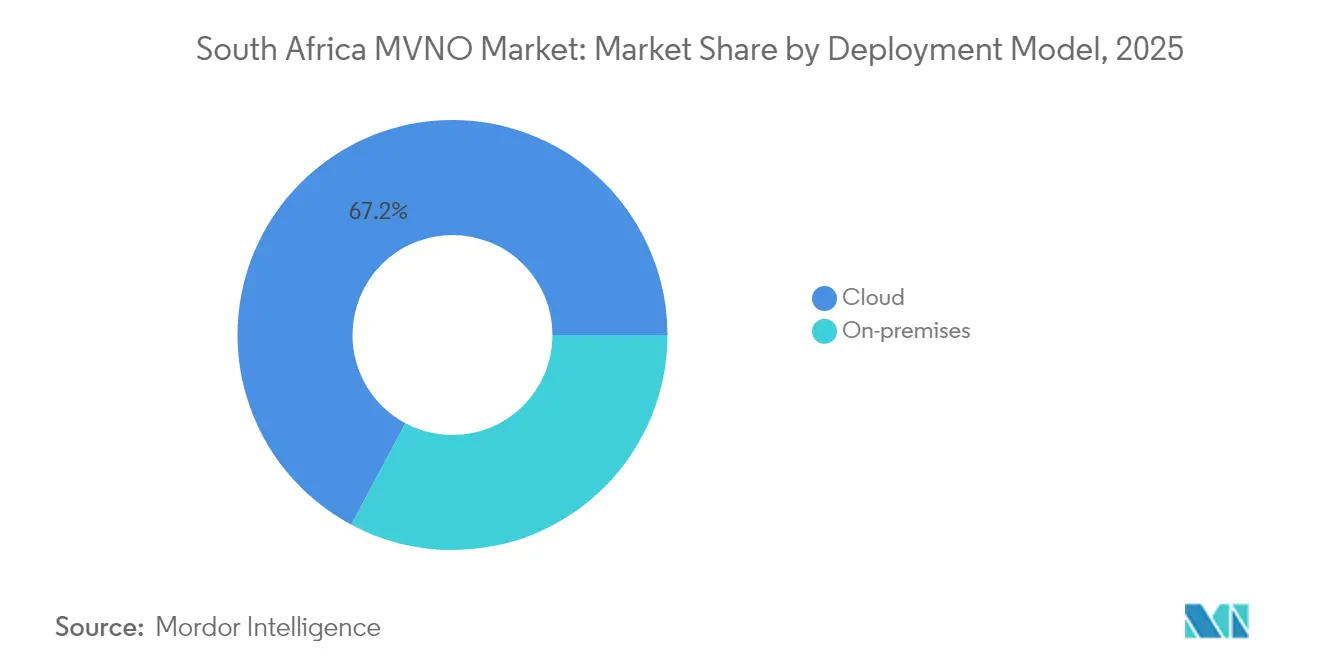

- Par modèle de déploiement, l'infrastructure cloud a dominé avec une part de revenus de 67,20 % en 2025, tandis que les services basés sur le cloud progressent à un TCAC de 11,10 % jusqu'en 2031.

- Par mode opérationnel, les configurations d'Opérateur de services ont représenté 44,60 % de la part de marché des MVNO en Afrique du Sud en 2025, tandis que les modèles MVNO complets devraient afficher la croissance la plus rapide avec un TCAC de 15,80 % jusqu'en 2031.

- Par type d'abonné, les forfaits grand public ont capté 77,10 % de la taille du marché des MVNO en Afrique du Sud en 2025 ; les connexions spécifiques à l'IoT se développent à un TCAC de 33,60 % jusqu'en 2031.

- Par application, les offres groupées à prix réduit ont représenté 47,30 % de la taille du marché des MVNO en Afrique du Sud en 2025, tandis que les liens M2M cellulaires devraient s'accélérer à un TCAC de 23,40 %.

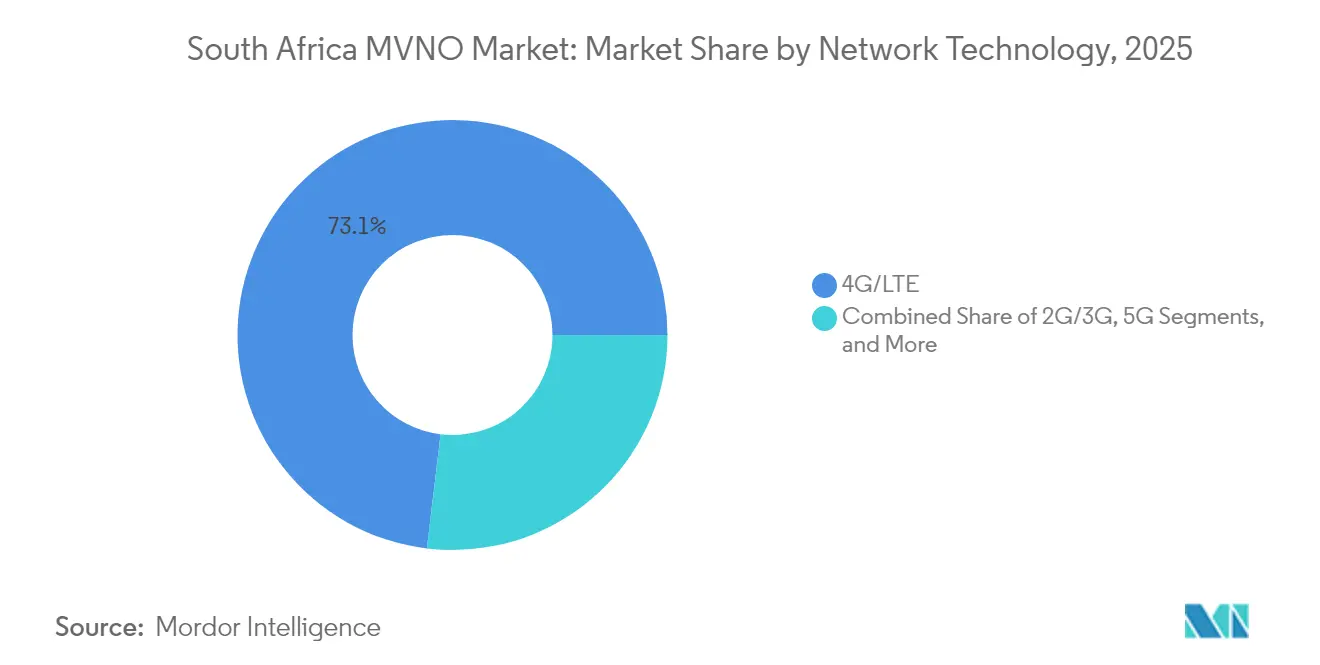

- Par technologie de réseau, la 4G/LTE a encore dominé avec une part de 73,10 % en 2025 ; les services 5G progressent à un TCAC de 36,10 % vers 2031.

- Par canal de distribution, les points de vente au détail traditionnels ont conservé une part de 41,70 % en 2025, mais les canaux exclusivement en ligne progressent le plus rapidement avec un TCAC de 17,20 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des MVNO en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Intégration des MVNO dans les offres bancaires | +2.1% | Gauteng, Western Cape | Moyen terme (2 à 4 ans) |

| Réformes des licences ICASA et enchères de spectre | +1.8% | National | Long terme (≥ 4 ans) |

| Demande de données à faible coût | +1.5% | Provinces rurales | Court terme (≤ 2 ans) |

| Accès en gros au réseau d'accès radio virtuel de Cell C | +1.3% | National | Moyen terme (2 à 4 ans) |

| L'arrêt de la 2G/3G stimule les lancements IoT | +0.9% | Centres urbains | Long terme (≥ 4 ans) |

| Intégration numérique via eSIM | +0.7% | Zones métropolitaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'intégration des MVNO dans les offres bancaires stimule l'acquisition d'abonnés

Les établissements financiers s'appuient sur leurs bases de clientèle établies et leurs écosystèmes de récompenses pour promouvoir les services mobiles, créant ainsi des synergies de vente croisée convaincantes. Capitec Connect a enregistré 1,3 million de lignes en deux ans, traitant chaque mois pour 2 milliards ZAR (118 millions USD) de temps d'antenne via les canaux bancaires. FNB Connect a élargi sa couverture en intégrant MTN aux côtés de Cell C, renforçant la fiabilité et la portée du réseau. Des programmes de remboursement généreux, tels qu'eBucks offrant jusqu'à 40 % sur les dépenses mobiles, renforcent la fidélisation et encouragent l'adoption des offres groupées. Ces succès suscitent l'intérêt de nouveaux entrants, Old Mutual ayant dévoilé un MVNO en amont du lancement de sa banque à service complet prévu en 2025. Ces initiatives valident le modèle bancaire comme principal moteur de croissance du marché des MVNO en Afrique du Sud.

Réformes des licences ICASA et enchères de spectre

L'enchère de mars 2022 de l'ICASA a distribué les bandes prioritaires 700 MHz et 3,5 GHz à six soumissionnaires, intégrant des clauses d'accès en gros obligatoires contraignant les MNO hôtes à ouvrir leurs réseaux aux opérateurs virtuels. [1]"Clôture de l'enchère de spectre en Afrique du Sud," CMS Law-Now, cms.law Les amendements aux règles d'expiration des données permettent aux MVNO de concevoir des offres groupées sans expiration et spécifiques aux applications, défiant directement les propositions de valeur des opérateurs en place. Une consultation parallèle sur les réseaux satellitaires et non terrestres témoigne d'une vision réglementaire anticipatrice, garantissant une résilience future. Les principes d'accès ouvert combinés aux directives de partage d'infrastructures ont réorienté les stratégies des opérateurs vers la monétisation en gros, soutenant ainsi l'expansion globale du marché des MVNO en Afrique du Sud.

Forte demande de données à faible coût chez les consommateurs sensibles aux prix

Les prix des données mobiles ont chuté de 88 % entre 2005 et 2023, mais des écarts d'accessibilité persistent, notamment dans les provinces rurales où le revenu des ménages est insuffisant. [2]Paula Gilbert, "Les prix des données sous pression en raison des coupures de courant," Connecting Africa, connectingafrica.com Les MVNO exploitent cet écart avec des offres groupées à prix réduit ciblées ; le lancement de Spot Mobile a proposé 50 ZAR de temps d'antenne gratuit pendant trois mois pour séduire les utilisateurs de la génération Z. L'orientation prépayée s'aligne sur les réalités de trésorerie des consommateurs, tandis que les micro-offres groupées flexibles répondent aux habitudes de revenus irréguliers. La dynamique de tarification concurrentielle élargit les bases adressables et soutient les perspectives de croissance du marché des MVNO en Afrique du Sud.

Le modèle de vente en gros via réseau d'accès radio virtuel de Cell C réduit le CAPEX pour les nouveaux entrants

Cell C a migré vers une architecture de réseau d'accès radio virtuel s'appuyant sur les tours MTN et Vodacom, offrant aux partenaires MVNO l'accès à environ 28 000 sites sans investissement en capital. FNB Connect, Capitec Connect, Shoprite K'nect et Mr Price Mobile bénéficient tous d'une couverture nationale et d'une compatibilité 5G. Cette voie d'entrée à faible coût accélère la mise sur le marché et soutient un élan de croissance durable pour le marché des MVNO en Afrique du Sud.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dépendance en matière de qualité de service et de tarification vis-à-vis des MNO hôtes | -1.4% | National | Moyen terme (2 à 4 ans) |

| Ratio données/revenu persistamment élevé | -1.1% | Provinces rurales | Court terme (≤ 2 ans) |

| Perturbations du réseau dues aux délestages électriques | -0.9% | Provinces industrielles | Court terme (≤ 2 ans) |

| Coûts de conformité bancaire et POPIA | -0.6% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perturbations du réseau dues aux délestages électriques

Les coupures rotatives dégradent le temps de disponibilité des tours, car les batteries nécessitent 12 à 18 heures pour se recharger, alors que les pannes surviennent souvent avant. [3]Staff Reporter, "Les délestages paralysent les réseaux cellulaires," IOL, iol.co.za Vodacom et Cell C ont consacré des milliards à des générateurs diesel et au remplacement de batteries lithium-ion, limitant les dépenses consacrées à l'innovation. Les MVNO héritent de ces vulnérabilités mais n'ont aucun contrôle direct sur les dépenses d'investissement en matière de résilience, ce qui accroît le risque de désabonnement et freine la vitesse d'expansion sur le marché des MVNO en Afrique du Sud.

Tarification des données persistamment élevée par rapport au revenu des ménages

Le haut débit fixe coûte en moyenne 899 ZAR (48 USD) par mois, plaçant l'Afrique du Sud au 127e rang mondial, tandis que les tarifs mobiles risquent d'augmenter sous l'effet des pressions liées à l'énergie et à l'inflation. Les tarifs de gros ne baissent pas toujours de manière synchronisée, comprimant les marges des MVNO. Les opérateurs s'appuient de plus en plus sur les avantages fidélité et les services numériques groupés plutôt que sur les seules baisses de prix, mais les plafonds d'accessibilité limitent les segments adressables en dehors des zones métropolitaines à revenus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : la domination du cloud accélère la transformation numérique

Les configurations basées sur le cloud ont généré 67,20 % des revenus de 2025 et progressent à un taux de 11,10 % jusqu'en 2031, soulignant la primauté des architectures flexibles et évolutives dans la taille du marché des MVNO en Afrique du Sud. Les MVNO bancaires tirent un avantage particulier de l'intégration fluide entre les cœurs mobiles et les back-ends fintech, accélérant l'activation des SIM liés aux comptes. FNB Connect a enregistré une hausse de 169 % du nombre d'appareils compatibles eSIM sur trois ans, une performance rendue possible par son plan de contrôle cloud.

La faible charge d'infrastructure améliore les marges, permettant une tarification plus compétitive et des déploiements régionaux plus rapides. Les schémas cloud facilitent également la conformité réglementaire, car les politiques de souveraineté des données peuvent être traitées par le biais du partitionnement géographique virtuel. Entre-temps, les déploiements sur site persistent dans les cas d'utilisation de niveau entreprise où la résidence des données sensorielles détermine les décisions d'achat. Néanmoins, le consensus à long terme positionne le cloud comme fondation par défaut de la plupart des nouveaux lancements de MVNO au sein du marché des MVNO en Afrique du Sud.

Par mode opérationnel : l'Opérateur de services domine, le MVNO complet prend de la vitesse

Les modèles d'Opérateur de services ont conservé une part de 44,60 % en 2025, équilibrant le contrôle des ressources de numérotation avec une dépendance limitée à l'infrastructure. Cependant, le statut de MVNO complet — progressant à un TCAC de 15,80 % — offre la maîtrise des piles BSS/OSS et de la tarification, un impératif stratégique pour les marques cherchant une différenciation plus marquée. La transition de Melon Mobile vers la capacité MVNE via Amdocs illustre les tendances à la maturité.

Le marché des MVNO en Afrique du Sud se bifurque ainsi : les enseignes de distribution et les entrants bancaires établis gravitent vers le statut complet pour affiner l'expérience client, tandis que les discounters de niche s'en tiennent aux arrangements d'Opérateur de services pour la maîtrise des coûts. L'ICASA préserve la pluralité des modèles, maintenant une concurrence dynamique en fonction des appétits pour le risque en capital.

Par type d'abonné : la base grand public reste dominante mais l'IoT connaît une forte croissance

Les lignes grand public représentaient 77,10 % des SIM actives en 2025, soutenues par les incitations bancaires et les vastes réseaux de distribution. Pourtant, les terminaux IoT se multiplient à un TCAC de 33,60 %, en faisant le segment à la croissance la plus rapide du marché des MVNO en Afrique du Sud. La couverture NB-IoT de Vodacom s'étend désormais à 8 000 sites et 80 % de la population, créant un terrain fertile pour la relève de compteurs, le suivi d'actifs et les capteurs agricoles.

La croissance du segment grand public se poursuit, quoique conditionnée par des offres numériques plus riches — streaming, micro-assurance et crédit instantané — au-delà de la simple connectivité de base. Les applications d'entreprise bénéficient des garanties de sécurité sur site, mais l'IoT est en passe de bouleverser le mix de revenus à mesure que l'arrêt des réseaux 2G/3G contraint la migration des appareils vers des modules 4G et 5G, une inflexion qui valorise les propositions MVNO spécialisées dans l'IoT.

Par application : les modèles à prix réduit se développent, le M2M ouvre de nouvelles voies d'innovation

Les propositions axées sur les prix ont représenté 47,30 % des revenus en 2025. Des marques telles que Spot Mobile ont séduit la jeunesse urbaine avec des recharges de données sans expiration, tandis que Capitec Connect a attiré les abonnés grand public grâce à des tarifs prépayés compétitifs. Les volumes élevés de clientèle génèrent des économies d'échelle, renforçant la pertinence des modèles à prix réduit sur le marché des MVNO en Afrique du Sud.

Le M2M cellulaire, progressant à un TCAC de 23,40 %, alimente la numérisation industrielle. Les déploiements de réseaux intelligents, la télématique de flotte et la surveillance de la chaîne du froid nécessitent une couverture basse consommation sur de grandes zones, des conditions satisfaites par les normes NB-IoT et les futures normes RedCap. Les MVNO qui associent la connectivité à des plateformes de gestion des appareils et à des tableaux de bord analytiques sont bien positionnés pour monétiser cette hausse.

Par technologie de réseau : le présent appartient à la 4G, l'avenir à la 5G

La 4G/LTE représentait 73,10 % des SIM en 2025, offrant une capacité amplement suffisante pour les applications grand public de vidéo et de fintech. Pourtant, la 5G affiche la progression la plus forte avec un TCAC de 36,10 %, portée par les allocations de spectre en bande médiane et des déploiements agressifs ayant atteint 50 % de couverture de la population fin 2024. Les tests 5.5G de Rain signalent une feuille de route vers un débit plus élevé et une latence réduite, qui bénéficieront aux services immersifs et aux réseaux privés d'entreprise.

Les réseaux 2G/3G hérités font face à une extinction programmée pour décembre 2027, entraînant des remplacements massifs d'appareils — une opportunité pour les MVNO IoT capables d'orchestrer des migrations fluides. Les réseaux satellitaires et non terrestres restent de niche mais sont essentiels pour les segments ruraux profonds et maritimes, élargissant la diversité du marché des MVNO en Afrique du Sud.

Par canal de distribution : les points de vente physiques persistent, le numérique s'envole

La vente au détail traditionnelle a maintenu une part de 41,70 % en 2025, reflétant la préférence des consommateurs pour une assistance physique lors des échanges de SIM et de la sélection de terminaux. Les kiosques K'nect de Shoprite incarnent cette portée, exploitant le flux de visiteurs pour stimuler les activations. Néanmoins, les ventes exclusivement en ligne ont enregistré un TCAC de 17,20 %, tirant parti de l'approvisionnement instantané des eSIM et de la vérification d'identité par application pour simplifier l'intégration sur le marché des MVNO en Afrique du Sud.

Les stratégies hybrides dominent : les banques intègrent la vente de SIM dans leurs applications bancaires numériques tout en proposant un support en agence ; les enseignes de mode comme Mr Price s'appuient sur des présentations en magasin enrichies par des activations via code QR. Les grossistes tiers complètent la couverture dans les zones périurbaines, garantissant une disponibilité nationale à tous les niveaux socio-économiques.

Analyse géographique

Le Gauteng ancre le marché des MVNO en Afrique du Sud, soutenu par la concentration de sièges sociaux d'entreprises, d'établissements financiers et un taux de pénétration des smartphones de 80 % dans la province. Les marques gérées par les banques utilisent des écosystèmes d'applications intégrées pour capter les salariés urbains, générant un revenu moyen par utilisateur supérieur. La Western Cape se classe deuxième, portée par la demande liée au tourisme et un solide réseau de fibre optique qui soutient un trafic 4G/5G à haute capacité. Le KwaZulu-Natal suit, où des MVNO de distribution comme Mr Price et Shoprite exploitent leurs denses réseaux de magasins pour convertir le flux de clientèle en activations de SIM.

Les provinces rurales telles que le Limpopo et l'Eastern Cape présentent un potentiel inexploité, mais sont freinées par des revenus disponibles plus faibles et une fiabilité réseau sporadique. L'arrêt de la 2G/3G prévu pour 2027 pourrait initialement désavantager ces zones ; cependant, la réaffectation du spectre améliorera à terme la couverture 4G, améliorant la qualité de service et ouvrant la voie aux déploiements IoT dans l'agriculture et l'exploitation minière. L'empreinte du réseau d'accès radio virtuel de Cell C, s'appuyant sur les tours MTN et Vodacom, couvre désormais chaque district, atténuant les disparités géographiques historiques et garantissant un accès réseau quasi uniforme aux partenaires MVNO.

Les gouvernements provinciaux intègrent le haut débit mobile dans leurs plans de développement économique, notamment dans le Free State et le Northern Cape, où des projets pilotes d'agriculture numérique reposent sur des SIM IoT basse consommation. L'ICASA applique uniformément les obligations de partage du spectre dans toutes les provinces, bien que les délais d'approbation municipaux pour les mises à niveau des tours diffèrent, entraînant des variations dans les calendriers de déploiement. Dans l'ensemble, les écarts géographiques se réduisent, mais les inégalités d'accessibilité persistent, influençant les stratégies de segmentation au sein du marché des MVNO en Afrique du Sud.

Paysage concurrentiel

Le marché des MVNO en Afrique du Sud présente une concentration modérée, ancré par la dominance en gros de Cell C qui héberge la plupart des marques de premier plan. FNB Connect, Capitec Connect et Standard Bank Mobile illustrent les synergies bancaires, combinant des monnaies de fidélité et des évaluations de crédit granulaires pour fidéliser les utilisateurs. Les géants de la distribution Shoprite et Mr Price apportent une portée grand public, associant les ventes de temps d'antenne à des promotions sur les biens de consommation.

Les leviers concurrentiels mettent l'accent sur l'expérience client plutôt que sur le seul prix : les offres groupées sans expiration de Capitec éliminent les mauvaises surprises sur les factures ; FNB exploite l'itinérance multi-réseau pour la résilience ; Shoprite lie l'utilisation des SIM à des bons d'achat alimentaires. Les partenariats technologiques sont essentiels : l'association de Melon Mobile avec Amdocs fournit des services MVNE aux petits entrants, tandis que les plateformes d'orchestration des eSIM raccourcissent les cycles de mise sur le marché pour les nouvelles marques virtuelles.

Le prochain cycle d'investissement 5G façonne les alliances stratégiques. Les banques négocient des tarifs 5G en gros avec les MNO hôtes pour préserver leurs marges, tandis que les spécialistes IoT émergents recherchent des tranches de spectre inférieures au gigahertz pour garantir une couverture en intérieur profond. Des opportunités demeurent dans la télémétrie agricole et les segments de jeunes urbains à revenus modestes, mais la rentabilité exige des structures de coûts allégées et des analyses client avancées.

Leaders du secteur des MVNO en Afrique du Sud

FNB Connect

Standard Bank Mobile

Capitec Connect

meandyou Mobile

Afrihost AirMobile

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Maziv a atteint une valorisation de 2 milliards USD après révision de son partenariat fibre avec Vodacom, soulignant l'appétit robuste des investisseurs pour les infrastructures convergées.

- Avril 2025 : le PDG de Capitec Connect a confirmé une croissance rapide du nombre d'abonnés portée par une tarification axée sur la valeur.

- Mars 2025 : Telkom a annoncé une cession de tours pour 6,75 milliards ZAR (360 millions USD) afin de réorienter le capital vers ses services mobiles principaux.

- Décembre 2024 : eGroupX a lancé un MVNO intégrant des services fintech destiné aux consommateurs mal desservis.

Périmètre du rapport sur le marché des MVNO en Afrique du Sud

Le marché des MVNO en Afrique du Sud est porté par une demande croissante dans un large éventail d'applications, telles que la vente au détail, le M2M cellulaire, et les médias et le divertissement. Le périmètre de l'étude suit l'adoption des services de télécommunication en fonction des modes opérationnels, tels que le revendeur, l'opérateur de services et le MVNO complet. L'étude se concentre également sur le paysage actuel des fournisseurs d'opérateurs de réseaux mobiles et des fournisseurs MVNO, ainsi que sur leurs offres.

Le marché des MVNO en Afrique du Sud est segmenté par abonné (entreprise et grand public). Les tailles de marché et les prévisions sont fournies en valeur (USD) pour tous les segments susmentionnés.

| Cloud |

| Sur site |

| Revendeur |

| Opérateur de services |

| MVNO complet |

| MVNO léger / de marque |

| Grand public |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Entreprise |

| M2M cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/RTN |

| En ligne / Numérique uniquement |

| Magasins de vente au détail traditionnels |

| Magasins de sous-marques d'opérateurs |

| Tiers / Vente en gros |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Par mode opérationnel | Revendeur |

| Opérateur de services | |

| MVNO complet | |

| MVNO léger / de marque | |

| Par type d'abonné | Grand public |

| Entreprise | |

| Spécifique à l'IoT | |

| Par application | Remise |

| Entreprise | |

| M2M cellulaire | |

| Autres | |

| Par technologie de réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/RTN | |

| Par canal de distribution | En ligne / Numérique uniquement |

| Magasins de vente au détail traditionnels | |

| Magasins de sous-marques d'opérateurs | |

| Tiers / Vente en gros |

Questions clés auxquelles le rapport répond

Quel sera l'impact de l'arrêt de la 2G/3G en 2027 sur les opérateurs virtuels ?

L'extinction contraindra la migration des appareils IoT vers la 4G/5G, créant de nouvelles opportunités pour les MVNO axés sur l'IoT, mais nécessitant des plans de transition proactifs pour les clients.

Quelle province génère actuellement le volume d'abonnés MVNO le plus élevé ?

Le Gauteng est en tête, bénéficiant de son statut économique, de l'adoption élevée des smartphones et de la présence de plusieurs MVNO pilotés par les banques.

Quelle est la part des déploiements reposant sur une infrastructure cloud ?

Les modèles cloud représentent 67,20 % des déploiements, privilégiés pour leur évolutivité, leur efficacité en termes de coûts et leurs capacités d'intégration rapide.

Comment les coupures de courant influencent-elles les coûts opérationnels des MVNO ?

Les délestages contraignent les réseaux hôtes à investir massivement dans des systèmes d'alimentation de secours, des coûts qui se répercutent sur les MVNO via les structures tarifaires en gros et la variabilité des niveaux de service.

Dernière mise à jour de la page le: