Taille et part de marché des MVNO aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

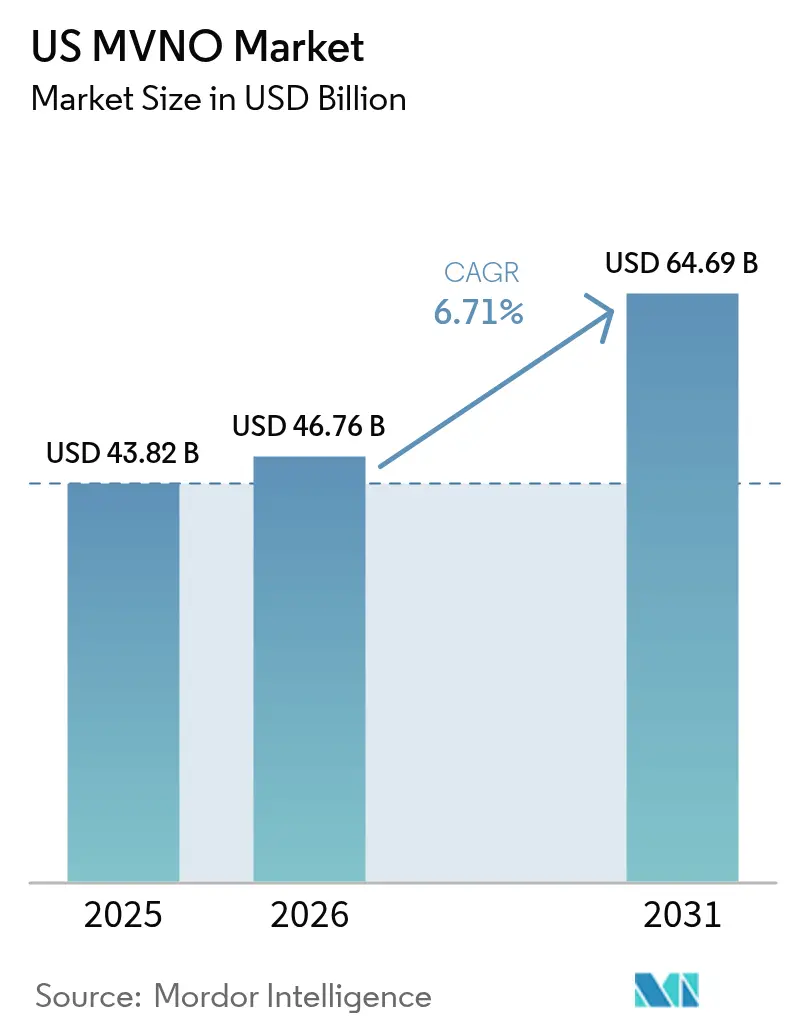

| Taille du marché de l'année de base (2025) | 43.82 Milliards de dollars |

| Taille du Marché (2026) | 46.76 Milliards de dollars |

| Taille du Marché (2031) | 64.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.71% CAGR |

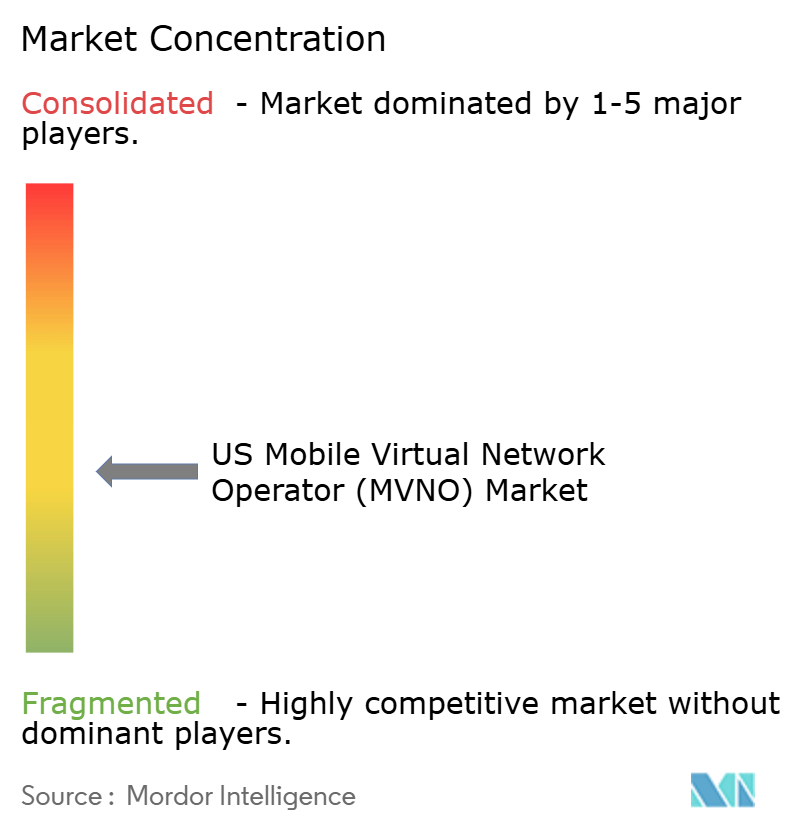

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MVNO aux États-Unis par Mordor Intelligence

Le marché des MVNO aux États-Unis était évalué à 43,82 milliards USD en 2025 et devrait croître de 46,76 milliards USD en 2026 pour atteindre 64,69 milliards USD d'ici 2031, à un TCAC de 6,71 % pendant la période de prévision (2026-2031).

La croissance soutenue est portée par un appétit durable des consommateurs pour des forfaits moins coûteux, l'externalisation par les entreprises de la connectivité IoT, et l'adoption rapide du cloud qui réduit les délais de mise sur le marché. Les opérateurs câble traduisent leur position dominante dans le haut débit en gains de ventes croisées dans le sans-fil, tandis que les détaillants lancent des marques exclusivement eSIM qui approfondissent l'engagement numérique. Les grands opérateurs, soucieux de la dilution de leurs revenus, ripostent avec le découpage réseau et des acquisitions stratégiques qui maintiennent le trafic de gros — et les flux de profits — au sein de leurs propres écosystèmes. L'afflux constant de plateformes de gros à interface de programmation d'application (API) abaisse encore les barrières à l'entrée et stimule l'innovation de service, garantissant que la pression concurrentielle reste intense dans chaque segment du marché des MVNO aux États-Unis.

Points clés du rapport

- Par modèle de déploiement, les solutions cloud ont dominé avec 57,25 % de la part de marché des MVNO aux États-Unis en 2025 ; le segment progresse à un TCAC de 12,89 % jusqu'en 2031.

- Par mode opérationnel, les MVNO complets ont capté 45,30 % de la taille du marché des MVNO aux États-Unis en 2025 et progressent à un TCAC de 10,73 % jusqu'en 2031.

- Par type d'abonné, les services grand public représentaient 73,20 % de la taille du marché des MVNO aux États-Unis en 2025, tandis que la connectivité IoT progresse à un TCAC de 16,95 % jusqu'en 2031.

- Par technologie réseau, les services satellite/NTN enregistrent la croissance la plus rapide avec un TCAC de 63,20 % jusqu'en 2031, alors que les opérateurs diversifient leurs activités au-delà des empreintes terrestres.

- Par canal de distribution, les ventes exclusivement numériques représentaient 49,40 % de la taille du marché des MVNO aux États-Unis en 2025 et augmentent à un TCAC de 11,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des MVNO aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de forfaits sans fil économiques | 1.8% | National, avec concentration dans les segments démographiques sensibles aux prix | Court terme (≤ 2 ans) |

| Expansion de la couverture 5G soutenant la parité des fonctionnalités des MVNO | 1.5% | National, avec les marchés urbains en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Externalisation de la connectivité entreprise et IoT vers les MVNO | 1.2% | National, avec les pôles d'entreprises en première ligne de l'adoption | Long terme (≥ 4 ans) |

| Politiques pro-concurrence de la FCC et mandats de gros | 0.9% | Cadre réglementaire national | Moyen terme (2 à 4 ans) |

| Essor des marques numériques exclusivement eSIM lancées par les détaillants | 0.8% | National, avec les segments démographiques technophiles en tête | Court terme (≤ 2 ans) |

| Plateformes de gros pilotées par API abaissant les barrières à l'entrée | 0.6% | National, avec les centres technologiques comme premiers adoptants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de forfaits sans fil économiques

L'inflation maintient les budgets des ménages sous pression, poussant davantage de consommateurs vers les offres à faible coût sur le marché des MVNO aux États-Unis. Les opérateurs répondent avec une tarification transparente, sans frais cachés, qui sous-coté les offres des grands opérateurs de 30 à 40 %. La garantie tarifaire de cinq ans à 15 USD de Visible contrecarre directement les promotions phares de Mint Mobile et illustre comment la concurrence par les prix façonne désormais la perception des marques. [1]"Visible fixe un blocage de prix," Centre d'actualités Verizon, verizon.comLes accords de gros en volume, les opérations back-end allégées et l'intégration numérique permettent aux MVNO de préserver leurs marges même lorsque les tarifs baissent. Les recommandations de bouche-à-oreille et les conditions prépayées flexibles font baisser le taux de résiliation, renforçant la boucle d'avantage coût qui soutient l'expansion des abonnés.

Expansion de la couverture 5G soutenant la parité des fonctionnalités des MVNO

Les déploiements 5G autonomes à l'échelle nationale effacent l'écart de performance qui séparait autrefois les marques à bas prix des propriétaires de réseau. L'accès au découpage réseau permet aux MVNO de proposer des niveaux différenciés de sécurité, de latence et de débit, autrefois réservés aux contrats directs avec les opérateurs. La parité des fonctionnalités remodèle le positionnement concurrentiel : les marques misent désormais sur l'innovation de service — passes de jeux vidéo, avantages en réalité augmentée ou stockage cloud groupé — plutôt que de s'excuser pour la lenteur des données. À mesure que les cycles de renouvellement des appareils s'accélèrent, les nouveaux appareils exclusivement 5G utilisent par défaut l'approvisionnement eSIM, facilitant encore davantage la migration des clients vers le marché des MVNO aux États-Unis.

Externalisation de la connectivité entreprise et IoT vers les MVNO

Les fabricants, les acteurs de la logistique et les services publics veulent une interface unique pour des milliers de capteurs qui traversent les frontières nationales et internationales. Les MVNO spécialisés répondent avec des portails de gestion de cartes SIM groupés, des allocations de données mutualisées et une redondance multi-réseau. Le CRTC canadien a récemment ouvert l'accès de gros aux services MVNO de qualité entreprise, soulignant l'aval réglementaire du modèle et signalant une dynamique parallèle dans la politique américaine. Les hybrides satellite-cellulaire étendent la portée aux mines isolées et aux plateformes offshore, faisant de la connectivité un levier stratégique pour la maintenance prédictive et l'analyse en temps réel.

Politiques pro-concurrence de la FCC et mandats de gros

La règle proposée par la Commission fédérale des communications (FCC) sur le déverrouillage des appareils sous 60 jours réduit la friction au changement d'opérateur en mettant fin aux longues périodes de verrouillage imposées par les opérateurs hôtes. [2]"Proposition de déverrouillage des appareils," Journal officiel fédéral, federalregister.govLes directives de couverture supplémentaire depuis l'espace précisent les limites de spectre et de puissance, donnant aux MVNO une base juridique pour intégrer des liaisons satellite. Les régulateurs continuent également de surveiller les prix de gros, décourageant la priorisation discriminatoire sur réseau propre qui pourrait étouffer la compétitivité des MVNO. Ces garde-fous élargissent le bassin adressable de clients susceptibles de changer d'opérateur et réduisent les risques d'entrée pour les nouvelles marques, stimulant ainsi les perspectives de croissance du marché des MVNO aux États-Unis.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déprioritisation du réseau affectant la qualité de service perçue | -1.4% | National, avec les zones urbaines congestionnées les plus touchées | Court terme (≤ 2 ans) |

| Guerres des prix comprimant les marges des MVNO déjà étroites | -1.1% | Paysage concurrentiel national | Court terme (≤ 2 ans) |

| Hausse du coût d'acquisition client via la publicité numérique pour les MVNO de niche | -0.8% | National, avec les canaux de marketing numérique affectés | Moyen terme (2 à 4 ans) |

| Blocages d'accès aux tranches 5G-SA des opérateurs de réseau mobile limitant l'innovation de service | -0.6% | National, avec les segments entreprises les plus impactés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déprioritisation du réseau affectant la qualité de service perçue

La plupart des contrats de gros allouent QCI 9 en période de congestion de pointe, laissant les abonnés avec des vitesses inférieures à celles des utilisateurs postpayés des opérateurs. Les plaintes concernant des données inutilisables en centre-ville aux heures de pointe nuisent à la crédibilité des marques, forçant les acteurs du marché des MVNO aux États-Unis à miser davantage sur le prix ou à négocier un accès coûteux au QCI 8 prioritaire. [3]"QCI et déprioritisation expliqués," Best Phone Plans, bestphoneplans.netLa panne de Visible début 2025 et les problèmes d'étranglement intermittents de Mint Mobile soulignent à quelle vitesse les réseaux sociaux amplifient les expériences négatives des utilisateurs. À moins que les MVNO ne sécurisent des voies prioritaires de meilleure qualité ou ne s'appuient sur un recours satellite, l'écart entre promesse et réalité pourrait se transformer en pics de résiliation.

Guerres des prix comprimant les marges des MVNO déjà étroites

La réduction agressive des prix est devenue un réflexe défensif : lorsqu'un fournisseur dévoile un forfait illimité à 15 USD, les concurrents s'alignent en quelques jours. La pression sur les revenus qui en résulte est la plus sévère pour les nouveaux entrants plus modestes qui manquent de pouvoir d'achat à l'échelle et doivent puiser dans leurs budgets marketing pour rester visibles. Les derniers trimestres montrent une hausse de 20 % des coûts moyens des campagnes numériques pour les mots-clés télécoms, réduisant les marges sur contribution au moment même où les attentes des clients en matière de données illimitées se durcissent. Les ressources financières importantes et les sources de revenus diversifiées donnent aux MVNO câble et aux sous-marques post-acquisition plus d'endurance, augmentant le risque de survie pour les acteurs marginaux du marché des MVNO aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : L'infrastructure cloud mène la transformation numérique

Les déploiements cloud détenaient une part de 57,25 % du marché des MVNO aux États-Unis en 2025 et croissent à un TCAC de 12,89 %. Ces architectures éliminent le matériel nécessitant de lourds investissements en capital et permettent aux opérateurs de faire évoluer le nombre d'abonnés en fonction des pics de demande. Les offres de Plateforme en tant que Service — telles que la pile MVNX d'AT&T — regroupent la facturation, la politique et l'analytique dans des API modulaires qui réduisent les cycles de lancement de plusieurs mois à quelques semaines. Ce changement réduit les coûts d'exploitation jusqu'à 40 %, libérant des ressources pour le marketing et le développement de fonctionnalités. Les solutions sur site restent le choix des secteurs fortement réglementés, mais leur part s'érode à mesure que les certifications cloud s'élargissent. La flexibilité des microservices conteneurisés pérennise également les intégrations avec les passerelles satellite et les clouds d'appareils IoT, positionnant les MVNO cloud pour capter la prochaine vague de croissance du marché des MVNO aux États-Unis.

La culture cloud favorise une approche d'expérimentation rapide : les marques testent des combinaisons de forfaits en temps réel par tests A/B, poussent des mises à jour sans fil vers les applications compagnes et détectent les signaux de risque de résiliation pour déclencher des offres de fidélisation ciblées. Les préoccupations relatives à la résidence des données, qui constituaient autrefois un obstacle, trouvent désormais des solutions dans les zones cloud souveraines conformes aux lois étatiques sur la confidentialité. Les premiers adoptants rapportent des gains de NPS abonnés après migration vers des chatbots de support entièrement automatisés basés sur l'IA cloud. Ensemble, ces facteurs font de l'exploitation cloud le moteur d'expérimentation qui maintient le marché des MVNO aux États-Unis dynamique et intensément concurrentiel.

Par mode opérationnel : Les MVNO complets affirment leur leadership sur le marché

Les MVNO complets représentaient 45,30 % de la part du marché des MVNO aux États-Unis en 2025 et progressent à un TCAC de 10,73 %. La propriété des éléments de réseau cœur permet à ces acteurs de personnaliser les forfaits tarifaires, d'intégrer des modules de technologie financière et de collecter des données d'utilisation granulaires qui affinent les algorithmes de vente additionnelle. Le lien BSS/OSS de CompaxDigital avec T-Mobile démontre les outils stratégiques désormais disponibles pour les marques qui souhaitent une intégration plus approfondie sans construire l'infrastructure à partir de zéro. Les MVNO légers séduisent encore lorsque la rapidité de lancement prime sur les besoins de différenciation, mais la compression des prix pousse beaucoup d'entre eux vers un contrôle total dès que les bases d'abonnés atteignent le seuil de rentabilité.

L'autonomie opérationnelle protège les MVNO complets des changements soudains de politique de gros, tels que de nouvelles règles d'étranglement ou des frais de remplacement de carte SIM. Elle simplifie également les négociations multi-opérateurs, un avantage essentiel pour regrouper les liaisons terrestres et satellitaires en unités de vente (SKU) uniques. À mesure que les coûts d'acquisition des consommateurs augmentent, la valeur de la possession de points de contact pour la vente croisée — de l'assurance appareils aux forfaits de streaming — augmente considérablement, renforçant la migration stratégique vers le statut de MVNO complet sur le marché des MVNO aux États-Unis.

Par type d'abonné : Domination grand public avec accélération de l'IoT

Les consommateurs représentaient 73,20 % du total des lignes en 2025, constituant l'épine dorsale des revenus du marché des MVNO aux États-Unis. Les forfaits familiaux fidélisants maintiennent un faible taux de résiliation en regroupant données et appareils sous des tableaux de bord uniques, tandis que les primes de parrainage catalysent une croissance virale. Pourtant, le segment IoT, qui progresse à un TCAC de 16,95 %, promet des marges plus saines et des durées de contrat plus longues. Les entreprises de logistique déploient des traceurs renforcés bénéficiant d'un recours satellite, payant des primes pour une couverture ininterrompue des flottes transfrontalières. Les entreprises agissent comme clients d'entrée, testant des forfaits de connectivité avant de les déployer à l'échelle de leurs inventaires d'actifs mondiaux. Les routeurs à basculement haute vitesse pour le commerce de détail en succursale sous-tendent également la montée en puissance de l'IoT, créant de larges opportunités bien au-delà des téléphones grand public.

Cette dynamique à deux vitesses stabilise les flux de trésorerie : les forfaits grand public fournissent un revenu mensuel moyen par utilisateur (ARPU) prévisible, tandis que les gains IoT débloquent des revenus matériels forfaitaires et des contrats de service pluriannuels. Les MVNO qui maîtrisent les deux approches de mise sur le marché — publicités TikTok pour la génération Z d'un côté et partenariats de canal avec des intégrateurs de systèmes de l'autre — surpasseront l'ensemble du marché des MVNO aux États-Unis sur l'horizon de prévision.

Par application : Les services de remise mènent avec l'innovation machine à machine (M2M)

Les forfaits voix-données à prix réduit ont conservé une part de 31,55 % en 2025, reflétant l'ancrage tarifaire auquel même les marques premium doivent se référer pour rester compétitives. Cependant, les liaisons cellulaires machine à machine (M2M) progressent à un TCAC de 16,10 %, dynamisées par les drones de sécurité publique, les déploiements de compteurs intelligents et les équipements agricoles connectés. Les abonnements professionnels superposent le routage prioritaire, les adresses IP statiques et des équipes de support dédiées à la connectivité de base, répondant à une volonté de payer que les segments grand public ne peuvent égaler. Les MVNO les plus créatifs intègrent des tableaux de bord spécifiques aux applications — alertes de vol de carburant pour les gestionnaires de flotte, analyses de taux d'occupation pour les propriétaires immobiliers — autour de la carte SIM, poussant le marché des MVNO aux États-Unis au-delà de la simple revente de bande passante.

Les initiatives réglementaires qui mettent fin à la 2G/3G poussent enfin les secteurs récalcitrants à moderniser leurs appareils, remplissant les carnets de commandes M2M. Pendant ce temps, les MVNO natifs du Web3 expérimentent des micro-paiements libellés en crypto-monnaie pour de minuscules rafales de données, laissant entrevoir une composabilité future où la connectivité devient simplement un composant dans une pile de valeur programmable. Cette expérimentation souligne à quelle vitesse les frontières des cas d'utilisation s'élargissent dès lors que l'accès par API démocratise les fonctions de réseau cœur.

Par technologie réseau : Domination de la 4G avec perturbation du satellite

La 4G/LTE sous-tend encore 67,40 % des lignes actives, appréciée pour son écosystème d'appareils mature et sa stabilité économique dans le gros. Pourtant, la connectivité satellite/NTN est la plus rapide à croître, enregistrant un TCAC de 63,20 %. Le partenariat d'OQ Technology avec Transatel sur l'IoT satellite 5G mondial illustre comment la capacité orbitale n'est plus un complément de niche mais un levier stratégique pour une couverture ubiquitaire, notamment sur les couloirs logistiques et les zones de réponse aux catastrophes. Les premiers essais grand public intègrent la messagerie SOS textuelle uniquement dans les forfaits grand public, ouvrant la voie à une convergence mobile-satellite plus complète.

La consommation 5G croît régulièrement mais reste en deçà de l'engouement initial ; de nombreux abonnés ne parviennent pas encore à distinguer les avantages pratiques par rapport à une 4G robuste, surtout après que les cœurs optimisés en termes de coûts offrent des vitesses de liaison descendante supérieures à 100 Mbps. À mesure que davantage de petites cellules ondes millimétriques s'allument dans les métropoles denses, les MVNO choisiront des tranches pour les jeux vidéo sensibles à la latence ou la réalité virtuelle, créant des micro-segments à tarification premium. D'ici 2031, le marché des MVNO aux États-Unis équilibrera probablement trois piliers — LTE amélioré, 5G flexible et satellite mondial — sous un seul toit de facturation.

Par canal de distribution : Les stratégies axées sur le numérique dominent

Les points de vente exclusivement numériques représentaient 49,40 % des ajouts d'abonnés en 2025 et croissent à un TCAC de 11,98 %. L'intégration eSIM élimine la logistique des kits SIM, permet aux utilisateurs de s'activer en cinq minutes et réduit le taux de résiliation du premier mois souvent déclenché par les délais de portabilité. Les entonnoirs basés sur les données exploitent l'attribution au niveau du pixel pour affiner les créations publicitaires, faisant baisser le coût par acquisition même lorsque les tarifs publicitaires généraux augmentent. Le commerce physique se maintient en s'adressant aux seniors, aux responsables des achats en entreprise et aux touristes ayant besoin de numéros locaux immédiats. Les kiosques éphémères hybrides dans les grandes surfaces font le pont entre les deux mondes, servant de zones de démonstration à forte valeur ajoutée qui se concluent par un approvisionnement par code QR.

L'assistance par chatbot réduit les minutes du centre d'appels, libérant les budgets de personnel pour des avantages de fidélité comme le streaming groupé ou les jeux cloud. À mesure que les assistants IA mûrissent, les forfaits intermédiaires simples se vendront via le commerce conversationnel intégré dans les fils d'actualité des réseaux sociaux, augmentant la portée vers les segments démographiques qui visitent rarement les sites web traditionnels. Le cycle de numérisation incessant cimente le libre-service comme attente par défaut des clients sur l'ensemble du marché des MVNO aux États-Unis.

Analyse géographique

La pénétration régionale au sein du marché des MVNO aux États-Unis est étroitement liée à la densité de population, à la congestion du réseau et aux empreintes de haut débit héritées. Les centres urbains tels que New York et Los Angeles enregistrent une migration vers des MVNO premium qui négocient des voies QCI 8 pour éviter la mise en mémoire tampon des flux vidéo aux heures de pointe. Les zones rurales du Midwest et de l'Ouest montagneux représentent des réservoirs de croissance latente débloqués par les hybrides satellite-cellulaire qui éliminent les zones mortes de couverture. Les directives de la FCC sur la couverture spatiale supplémentaire clarifient la coexistence technique avec les bandes terrestres, donnant aux MVNO la confiance juridique pour annoncer « couverture nationale — y compris les zones reculées » sans réserves.

Les performances des MVNO câble sont fortement concentrées dans les régions où la société mère bénéficie déjà d'une position dominante dans le haut débit. Les 1,2 million d'ajouts de lignes mobiles de Comcast au quatrième trimestre 2024 se sont concentrés dans le Nord-Est et le Nord-Ouest Pacifique, démontrant la puissance des remises groupées lorsque les abonnés à l'internet résidentiel cherchent à économiser sur le sans-fil. En revanche, les sous-marques des opérateurs principaux prospèrent dans la Sun Belt, où les afflux de population créent un flux constant de nouveaux clients.

Les lois étatiques sur la protection des consommateurs influencent également l'adoption. Les règles strictes de transparence des factures en Californie favorisent les offres MVNO sans frais cachés, améliorant les scores de confiance dans les marques. Pendant ce temps, la transaction T-Mobile–UScellular remodèle l'intensité concurrentielle dans le Midwest supérieur rural, incitant les MVNO locaux à mettre en avant leur service client de proximité comme facteur de différenciation. Collectivement, ces nuances géographiques confirment que le marché des MVNO aux États-Unis n'est pas monolithique ; les facteurs localisés l'emportent souvent sur la publicité nationale pour déterminer les taux d'adoption.

Paysage concurrentiel

La concurrence sur le marché des MVNO aux États-Unis mêle puissance d'échelle et agilité de niche. La concentration en tête de classement reste modérée : les cinq plus grandes marques combinées contrôlaient légèrement plus de 55 % des lignes actives en 2024. Les acquisitions de Mint Mobile et d'UScellular par T-Mobile ont ajouté plus de 8 millions d'utilisateurs, réduisant l'écart avec les sous-marques hébergées par Verizon et pressant immédiatement les opérateurs à bas prix plus modestes. Malgré la consolidation, de nouveaux entrants apparaissent chaque trimestre grâce aux plateformes de MVNO en tant que service clés en main qui nécessitent un capital initial minimal.

Les partenariats technologiques agissent comme des multiplicateurs de force. La plateforme d'échange d'API réseau Aduna, approuvée par AT&T, Verizon et T-Mobile, standardise les accroches vers les voies prioritaires, l'analytique réseau et les ressources de facturation, permettant aux marques de niche de lancer des offres sur mesure — par exemple, un trafic de jeux illimité avec des garanties de gigue — sans négocier de contrats spécifiques à chaque fois. Les MVNO câble s'appuient sur le déchargement Wi-Fi pour supprimer les coûts variables de gros, leur permettant de proposer des données illimitées avec des marges avantageuses.

Les mouvements stratégiques de 2025 soulignent une focalisation accrue sur les entreprises et l'IoT. Le SASE basé sur la carte SIM de T-Mobile intègre sécurité et connectivité dans un seul produit, ciblant les entreprises de taille intermédiaire qui manquent d'équipes informatiques dédiées. SurgePays aligne les empreintes des commerces de proximité avec les subventions de service universel à faibles revenus, captant un segment démographique sous-desservi par les opérateurs postpayés grand public. Ces exemples illustrent comment la différenciation repose de plus en plus sur l'intégration verticale — que ce soit par le spectre, la sécurité, la distribution ou l'engagement localisé — plutôt que sur une course vers le bas sur les prix seuls.

Leaders du secteur des MVNO aux États-Unis

Tracfone Wireless

H2O Wireless

Visible

Mint Mobile

Consumer Cellular

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : T-Mobile a finalisé son acquisition des opérations sans fil d'UScellular pour 4,3 milliards USD, absorbant 4 millions de clients et 30 % du spectre de l'opérateur régional.

- Juillet 2025 : Comcast a enregistré une croissance sans fil record, ajoutant 378 000 lignes pour atteindre un total de 8,5 millions.

- Mai 2025 : T-Mobile a lancé le SASE basé sur la carte SIM avec des tranches réseau dédiées pour la sécurité à confiance zéro.

- Décembre 2024 : SurgePays a signé un accord MVNO 5G pluriannuel avec AT&T pour desservir les communautés rurales.

Périmètre du rapport sur le marché des MVNO aux États-Unis

Le marché des MVNO aux États-Unis est défini sur la base des revenus générés par les modèles d'exploitation des MVNO proposés par les différents acteurs opérant sur le marché auprès des utilisateurs finaux. L'analyse est fondée sur les données de marché recueillies par la recherche secondaire et les études primaires. Le marché couvre également les principaux facteurs impactant sa croissance en termes de moteurs et de freins.

Le marché des MVNO aux États-Unis est segmenté par modèle d'exploitation (revendeur, opérateur de services, MVNO complet et autres modèles), et par type d'utilisateur final (professionnel et grand public). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Cloud |

| Sur site |

| Revendeur |

| Opérateur de services |

| MVNO complet |

| MVNO léger / MVNO de marque |

| Grand public |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Professionnel |

| M2M cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne/Numérique uniquement |

| Magasins de vente au détail traditionnels |

| Magasins de sous-marques opérateurs |

| Tiers/Gros |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Par mode opérationnel | Revendeur |

| Opérateur de services | |

| MVNO complet | |

| MVNO léger / MVNO de marque | |

| Par type d'abonné | Grand public |

| Entreprise | |

| Spécifique à l'IoT | |

| Par application | Remise |

| Professionnel | |

| M2M cellulaire | |

| Autres | |

| Par technologie réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par canal de distribution | En ligne/Numérique uniquement |

| Magasins de vente au détail traditionnels | |

| Magasins de sous-marques opérateurs | |

| Tiers/Gros |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des MVNO aux États-Unis en 2031 ?

Les prévisions le placent à 64,69 milliards USD, contre 46,76 milliards USD en 2026.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les architectures MVNO basées sur le cloud progressent à un TCAC de 12,89 % jusqu'en 2031, portées par la scalabilité et la réduction des dépenses en capital.

Quel segment d'abonnés affiche la croissance la plus élevée ?

Les lignes IoT augmentent à un TCAC de 16,95 % alors que les entreprises externalisent la connectivité des appareils.

Comment les réseaux satellite affectent-ils les offres des MVNO ?

Les liaisons satellite/NTN progressent à un TCAC de 63,20 %, étendant la couverture aux zones rurales et reculées sans service terrestre.

Pourquoi les MVNO complets gagnent-ils en popularité ?

Le contrôle des éléments de réseau cœur permet aux marques de créer des tarifications personnalisées, d'intégrer des fonctionnalités à valeur ajoutée et de collecter des données d'utilisation détaillées pour la vente additionnelle ciblée.

Quel rôle jouent les politiques de la FCC dans la croissance des MVNO ?

Les mandats de déverrouillage des appareils et les règles de gros transparentes réduisent la friction au changement d'opérateur et nivellent le terrain de jeu pour les nouveaux entrants.

Dernière mise à jour de la page le: