Taille et part du marché MVNO en Suisse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

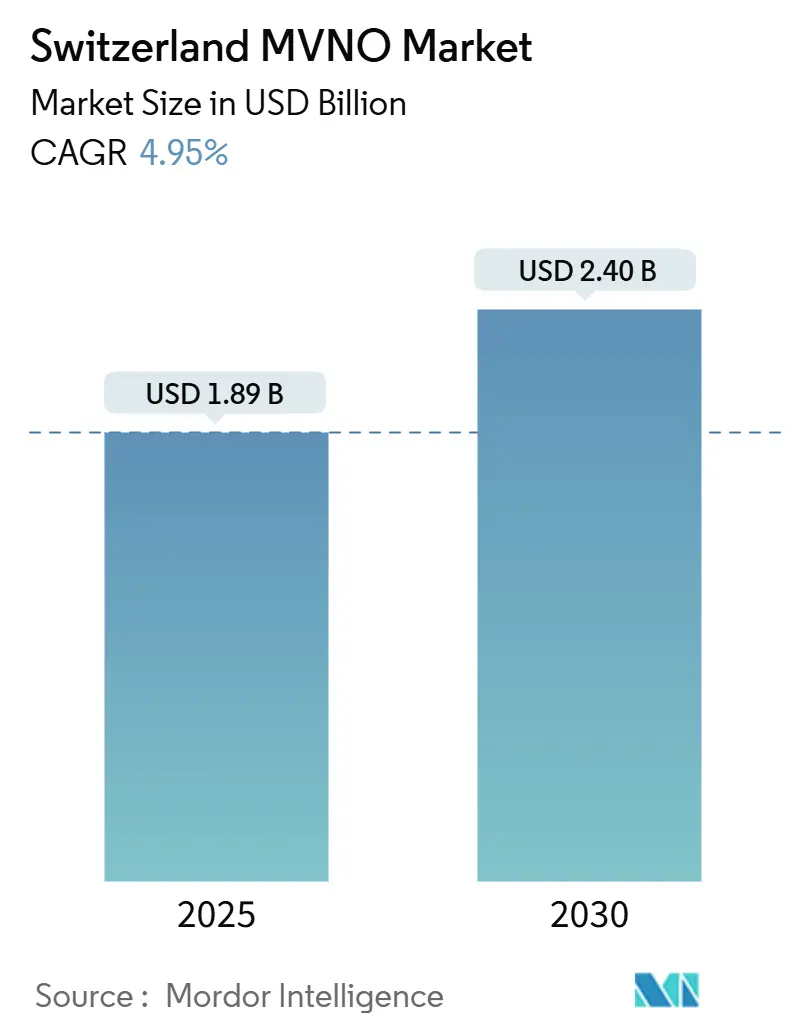

| Taille du Marché (2025) | 1.89 Milliards de dollars |

| Taille du Marché (2030) | 2.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.95% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MVNO en Suisse par Mordor Intelligence

La taille du marché MVNO en Suisse est estimée à 1,89 milliard USD en 2025 et devrait atteindre 2,40 milliards USD d'ici 2030, à un CAGR de 4,95 % pendant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 0,41 million d'abonnés en 2025 à 0,52 million d'abonnés d'ici 2030, à un CAGR de 4,57 % pendant la période de prévision (2025-2030).

Cette croissance reflète une demande persistante pour des services mobiles axés sur la valeur, la commercialisation rapide de la 5G et la migration des modèles opérationnels des revendeurs traditionnels vers des configurations MVNO intégrales basées sur le cloud. Les opérateurs tirent parti de la couverture 5G nationale de la Suisse pour lancer des offres de données premium, tandis que la pression croissante sur les dépenses des ménages intensifie les migrations d'abonnés vers des marques orientées remise. Le positionnement concurrentiel repose sur la tarification de gros, les canaux d'acquisition exclusivement numériques et des propositions eSIM différenciées qui réduisent les coûts de distribution. La montée en puissance des déploiements IoT industriels, notamment dans la fabrication connectée et les projets de villes intelligentes, ouvre des opportunités d'entreprise à forte marge qui renforcent la résilience des revenus à long terme, même si l'ARPU grand public se modère.

Points clés du rapport

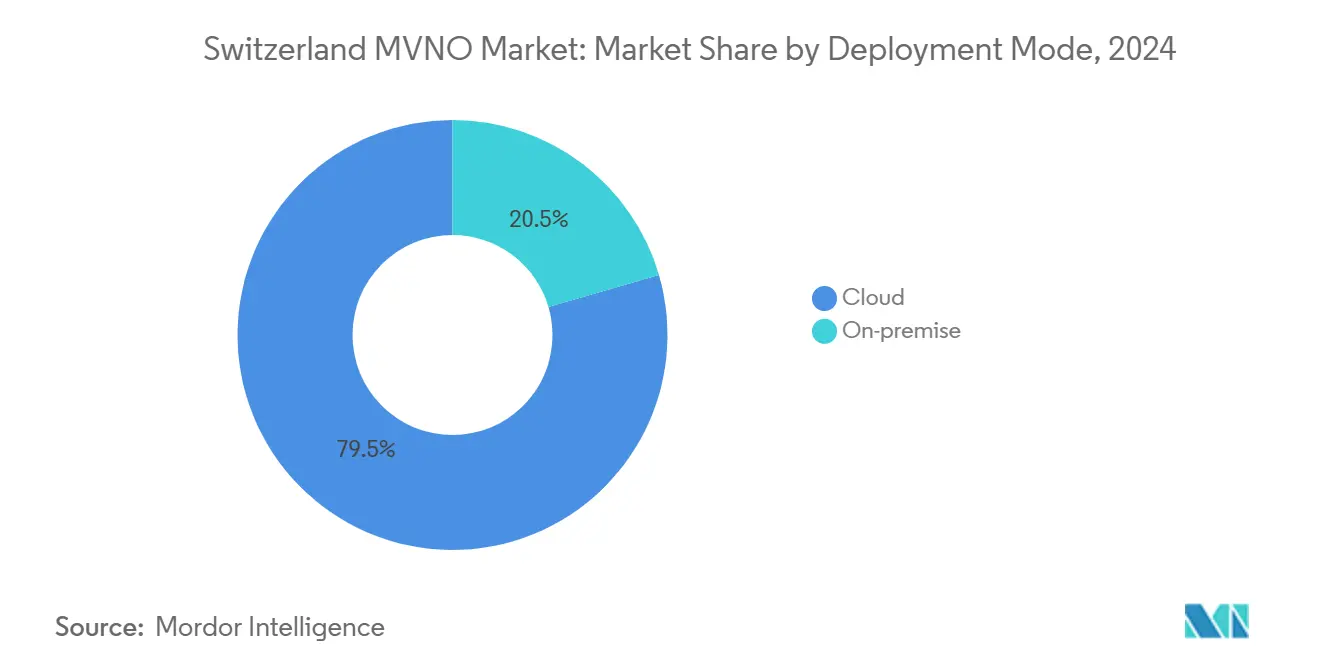

Par modèle de déploiement, le cloud a capté 79,5 % de la part du marché MVNO en Suisse en 2024 ; le déploiement sur site devrait croître à un CAGR de 7,34 % jusqu'en 2030.

Par mode opérationnel, les revendeurs et les MVNO légers détenaient 50,79 % de la part des revenus en 2024, tandis que les MVNO intégraux devraient afficher le CAGR le plus rapide de 14,91 % jusqu'en 2030.

Par type d'abonné, les consommateurs représentent 76,55 % de la taille du marché MVNO en Suisse en 2024 et les connexions spécifiques à l'IoT progressent à un CAGR de 17,69 %.

Par application, les forfaits remise sont en tête avec 40,14 % de la part du marché MVNO en Suisse en 2024 ; les abonnements M2M cellulaires devraient s'accélérer à un CAGR de 20,40 % d'ici 2030.

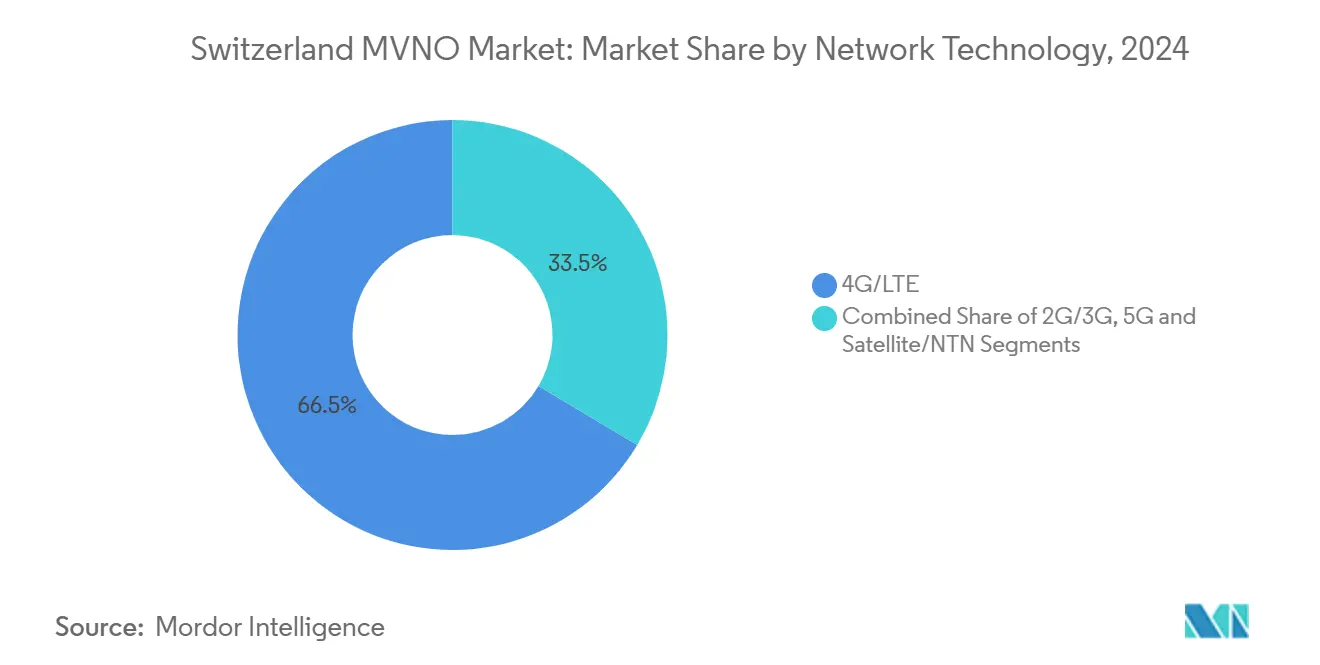

Par technologie réseau, la 4G/LTE a contribué à 66,46 % de la taille du marché MVNO en Suisse en 2024, tandis que les abonnements 5G se développent à un CAGR de 21,61 % jusqu'en 2030.

Par canal de distribution, les canaux en ligne et exclusivement numériques représentaient 58,48 % de la part des revenus en 2024 et croissent à un CAGR de 8,74 % sur la période de prévision.

Tendances et perspectives du marché MVNO en Suisse

Demande croissante de forfaits mobiles économiques face au coût de la vie élevé

Les ménages suisses consacrent une part importante de leur revenu disponible aux services de télécommunications, ce qui accroît la sensibilité aux prix et alimente le taux de désabonnement vers des offres MVNO à faible coût qui sous-cotent les tarifs des opérateurs de réseau mobile de 20 à 30 %. [1]Moneyland GmbH, "Telecom Price Monitor 2025," moneyland.ch Les hausses de prix de Yallo et Lebara début 2025 ont intensifié cette migration et ont permis à des challengers exclusivement numériques tels que Digital Republic de proposer des forfaits données illimitées à 13 CHF par mois, illustrant comment une tarification agressive favorise une acquisition rapide auprès des 18-25 ans qui privilégient la flexibilité au service client traditionnel. [2]Data Center Dynamics, "Swisscom's 5G SA Deployment," datacenterdynamics.com

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de forfaits mobiles économiques face au coût de la vie élevé en Suisse | +1.2% | National, avec l'impact le plus fort dans les centres urbains tels que Zurich, Genève, Bâle | Moyen terme (2-4 ans) |

| Croissance de la population migrante et expatriée stimulant la demande d'offres MVNO à destination des communautés ethniques | +0.8% | National, concentré dans les grandes villes et les régions frontalières | Long terme (≥ 4 ans) |

| Déploiements accélérés des réseaux 5G par les opérateurs de réseau mobile permettant des niveaux de service MVNO premium | +1.5% | National, avec un déploiement précoce dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Intégration des données de fidélité des détaillants avec les propositions MVNO eSIM | +0.6% | National, porté par les grandes chaînes de distribution | Moyen terme (2-4 ans) |

| Applications de technologie financière et de banque numérique intégrant une connectivité MVNO en marque blanche pour les cas d'usage PSD2/KYC | +0.4% | National, axé sur les pôles de services financiers | Long terme (≥ 4 ans) |

| Objectifs de développement durable des entreprises favorisant les modèles MVNO entièrement numériques à faible empreinte carbone | +0.5% | National, porté par les mandats ESG des entreprises | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements accélérés de la 5G permettant des niveaux de service MVNO premium

La couverture de 99 % de la population par Swisscom et l'activation 5G autonome nationale de Sunrise permettent aux partenaires MVNO de négocier l'accès au découpage réseau et aux fonctionnalités de latence ultra-faible qui sous-tendent l'IoT d'entreprise, l'analytique en périphérie et les propositions de streaming haute définition. [3]Swisscom AG, "Annual Report 2024," swisscom.ch Les MVNO intégraux proposent désormais des engagements de latence différenciés pour les clients en automatisation industrielle et des partenariats de divertissement embarqué, illustrant le passage de la simple revente vers des couches de connectivité à valeur ajoutée.

Croissance de la population migrante et expatriée stimulant les offres à destination des communautés ethniques

La présence de longue date de Lycamobile sur l'infrastructure de Salt démontre que des forfaits d'appels internationaux bon marché fidélisent fortement les communautés immigrées, qui représentent un quart de la population suisse. Le support multilingue et la flexibilité des offres prépayées réduisent le taux de désabonnement et élargissent les bassins de revenus adressables à mesure que les travailleurs frontaliers recherchent des forfaits d'itinérance à forte valeur ajoutée.

Intégration des données de fidélité des détaillants avec les propositions MVNO eSIM

Des détaillants tels que Coop et Galaxus étendent leurs écosystèmes de fidélité en intégrant des abonnements eSIM qui s'activent automatiquement au point de vente, réduisant la logistique des cartes SIM et permettant la vente croisée de récompenses d'épicerie avec des forfaits mobiles. L'accès à des historiques d'achats détaillés permet à ces marques d'adapter les volumes de données aux profils des acheteurs, améliorant ainsi la rétention dans les secteurs de la distribution et des télécommunications.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des frais d'accès de gros et d'interconnexion comprimant les marges des MVNO | -1.8% | National, affectant tous les opérateurs MVNO | Court terme (≤ 2 ans) |

| Hausses de prix prévues en 2025-26 sur les sous-marques économiques entraînant un taux de désabonnement | -1.1% | National, concentré dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Projets d'amendements à la loi suisse sur la protection des données limitant le marketing MVNO basé sur les données | -0.7% | National, avec des coûts de conformité variables selon la taille de l'opérateur | Moyen terme (2-4 ans) |

| Support IPv6 limité sur les plateformes de réseau intelligent héritées freinant l'expansion des MVNO spécifiques à l'IoT | -0.4% | National, affectant les fournisseurs de services IoT et M2M | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des frais d'accès de gros et d'interconnexion comprimant les marges

L'acquisition de Vodafone Italia par Swisscom pour 8 milliards EUR renforce les pressions de rentabilisation des investissements réseau, incitant les opérateurs de réseau mobile à relever les tarifs de gros qui se répercutent directement sur les bases de coûts des MVNO. Les opérateurs de plus petite taille, dépourvus d'économies d'échelle, peinent à renégocier des conditions favorables, augmentant la probabilité de sorties du marché ou de consolidations.

Projets d'amendements à la loi suisse sur la protection des données limitant le marketing basé sur les données

L'alignement sur des règles de consentement plus strictes de type RGPD oblige les MVNO à refondre leurs pipelines analytiques et à tenir des journaux de traitement détaillés, alourdissant les charges de conformité — en particulier pour les entrants exclusivement numériques qui se différencient par des offres personnalisées. L'incertitude entourant les transferts de données transfrontaliers complique davantage les plans d'expansion des opérateurs à destination des communautés ethniques disposant de centres de support offshore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'infrastructure cloud stimule la transformation numérique

Les plateformes hébergées dans le cloud ont généré 79,5 % de la taille du marché MVNO en Suisse en 2024 et progressent à un CAGR de 7,34 % jusqu'en 2030. La plupart des nouveaux entrants contournent l'investissement dans un réseau cœur hérité en louant des capacités BSS et OSS virtualisées qui s'adaptent à la demande. Les architectures cloud raccourcissent le délai de mise sur le marché des tarifs promotionnels et permettent une analytique en temps réel qui affine les campagnes d'acquisition. Les environnements sur site persistent principalement parmi les MVNO intégraux desservant des secteurs réglementés tels que la banque, où les exigences de résidence des données favorisent le traitement local.

Les marques nativement numériques illustrent l'avantage en agilité : Galaxus Mobile a réduit les prix des forfaits internationaux après que des analyses d'utilisation ont révélé une consommation de données inférieure aux prévisions, une modification mise en œuvre en quelques semaines grâce à des moteurs de tarification basés sur le cloud. La résilience du modèle est soulignée par la hausse des prix de l'énergie, les opérateurs de cloud public amortissant les coûts énergétiques plus efficacement que les cœurs MVNO hébergés individuellement.

Par mode opérationnel : les MVNO intégraux s'imposent comme leaders de la croissance malgré la domination des revendeurs

Les revendeurs et les MVNO légers représentaient 50,79 % de la part du marché MVNO en Suisse en 2024, reflétant des voies d'entrée rentables qui s'appuient sur les systèmes de facturation des opérateurs de réseau mobile. Pourtant, le CAGR le plus rapide de 14,91 % appartient aux MVNO intégraux qui possèdent des IMSI, des éléments HLR/HSS et une logique de pilotage, leur donnant la latitude de concevoir une QoS différenciée, des cycles de facturation sur mesure et des APN optimisés pour l'IoT. Digital Republic illustre cette transition en évoluant d'une simple revente de SIM vers un cœur intégral prenant en charge des niveaux de paiement à l'usage adaptés aux abonnés de l'économie à la demande. La clarté réglementaire et les faibles barrières spectrales accélèrent ce changement, permettant aux revendeurs performants de monter dans la chaîne de valeur sans frais de licence prohibitifs.

Par type d'abonné : les segments spécifiques à l'IoT stimulent la croissance future malgré la domination des consommateurs

Les abonnements grand public représentent encore 76,55 % de la taille du marché MVNO en Suisse, mais la numérisation des entreprises déplace les projecteurs vers les lignes IoT dont la croissance annuelle est prévue à 17,69 %. Les groupes industriels exploitent le LoRaWAN et le découpage 5G de Swisscom pour connecter des machines, des compteurs et des distributeurs automatiques ; les MVNO enveloppent ces liens avec des tableaux de bord verticaux et des API de maintenance prédictive. Les contrats d'entreprise regroupent généralement des milliers de cartes SIM, augmentant la rentabilité moyenne par ligne même lorsque l'ARPU par unité reste faible.

Par application : l'adoption du M2M cellulaire s'accélère malgré la prédominance des forfaits remise

Les forfaits remise conservent 40,14 % de la part des revenus, l'inflation poussant les ménages vers une connectivité sans fioritures. Cependant, les lignes M2M enregistrent un CAGR de 20,40 % porté par les déploiements de véhicules connectés et la fabrication intelligente qui exigent des données fiables et permanentes. Le réseau national de distributeurs automatiques de Selecta utilise désormais le M2M cellulaire pour surveiller les niveaux de stock et optimiser les itinéraires, illustrant un retour sur investissement tangible qui compense les frais plus élevés par carte SIM.

Par technologie réseau : les déploiements 5G s'accélèrent dans un contexte de prédominance de la 4G/LTE

La 4G/LTE représentait 66,46 % des abonnements en 2024, soulignant la pertinence continue des couches radio héritées pour la couverture nationale. Sunrise a entamé l'extinction de la 3G à mi-2025, libérant du spectre pour la 5G ; les clients MVNO ont été invités à adopter des appareils compatibles VoLTE, facilitant le parcours de mise à niveau. Le CAGR de 21,61 % de la 5G est stimulé par la baisse des prix des terminaux, les exigences de latence des entreprises et les cas d'usage émergents tels que le jeu en nuage.

Par canal de distribution : les canaux exclusivement numériques mènent la transformation du marché

L'acquisition en ligne a généré 58,48 % des revenus en 2024 et progresse à un rythme de 8,74 % par an, l'eSIM supprimant les obstacles physiques au changement d'opérateur. Yallo, Lebara et les nouveaux entrants exploitent tous des flux KYC automatisés qui activent les lignes en quelques minutes. Le commerce physique conserve sa pertinence pour le financement des appareils et la vente incitative auprès des tranches d'âge plus élevées, mais même les détaillants traditionnels exploitent le provisionnement eSIM par code QR qui associe l'engagement en magasin à l'exécution numérique.

Analyse géographique

Les cantons germanophones représentent collectivement la plus grande taille du marché MVNO en Suisse, portés par la forte urbanisation de Zurich, Bâle et Berne. Un fort pouvoir d'achat soutient les forfaits 5G premium, tandis qu'un écosystème de start-up dynamique favorise l'expérimentation IoT dans la fabrication et la technologie financière. Les régions francophones bénéficient de fortes synergies transfrontalières avec la France ; les MVNO proposent des options d'itinérance adaptées aux navetteurs entre Genève et la région Auvergne-Rhône-Alpes voisine. Le Tessin italophone, bien que plus petit, enregistre une croissance supérieure à la moyenne, les opérateurs localisant leurs offres en italien et regroupant des volumes de données pour les voyages fréquents en Lombardie.

L'étendue des infrastructures ferroviaires et routières suisses relie les zones rurales montagneuses où les défis de couverture terrestre ouvrent des niches pour des solutions MVNO à liaison satellite. Les subventions gouvernementales pour la fibre réduisent le fossé urbain-rural, garantissant aux clients des cantons tels que le Valais un accès à des vitesses de données similaires à celles de leurs homologues métropolitains. Les réglementations uniformes sur les prix de gros appliquées par la ComCom garantissent un accès non discriminatoire au réseau dans toutes les régions, empêchant les disparités tarifaires qui freinaient autrefois les cantons plus petits.

Le positionnement en tant que centre financier paneuropéen attire des cadres expatriés qui exigent une connectivité multi-pays et privilégient la fiabilité du service au prix affiché. Ces utilisateurs soutiennent les niveaux d'ARPU premium et stimulent la concurrence entre les MVNO intégraux capables de garantir une itinérance transparente sur les marchés de l'UE sans chocs tarifaires.

Paysage concurrentiel

Environ 17 MVNO se disputent des parts de marché, créant un environnement modérément fragmenté où les cinq premières marques détiennent collectivement un peu moins de 60 % des revenus. Yallo et Lebara s'appuient sur leur notoriété de précurseurs et leur distribution multicanal, tandis que le modèle exclusivement numérique de Digital Republic capte les jeunes férus de technologie. Les acteurs intégrés à la distribution tels que Coop Mobile et Galaxus Mobile exploitent leurs relations existantes avec les acheteurs pour réduire les coûts d'acquisition en associant les avantages mobiles aux points de fidélité.

Les pivots stratégiques mettent l'accent sur la migration vers le cloud, l'eSIM et une présence agressive sur les réseaux sociaux, tandis que les négociations d'accès au réseau deviennent plus complexes suite à l'acquisition de Vodafone Italia par Swisscom, qui renforce le pouvoir de négociation régional de l'opérateur de réseau mobile. Les nouveaux entrants MVNO intégraux déploient des profils multi-IMSI pour contourner les majorations d'itinérance, séduisant les travailleurs frontaliers et les conducteurs de l'économie à la demande. Les garde-fous réglementaires contraignent Swisscom, Sunrise et Salt à publier des offres de référence de gros transparentes, limitant les abus potentiels de positions de négociation dominantes et préservant l'espace pour les entrants de niche.

La convergence entre la banque, la distribution et les télécommunications s'intensifie : les applications de technologie financière intègrent désormais des cartes SIM en marque blanche pour la vérification KYC instantanée, et les fournisseurs d'énergie pilotent des offres groupées de compteurs intelligents adossées à des plateformes MVNO. Les références en matière de développement durable façonnent également la différenciation, certains opérateurs émettant des kits SIM neutres en carbone et s'engageant à héberger leurs nœuds cœur avec des énergies renouvelables pour attirer les entreprises soucieuses des critères ESG.

Leaders du secteur MVNO en Suisse

Coop Mobile

M-Budget Mobile

Yallo

Lebara

Galaxus Mobile

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Wingo a introduit des hausses de prix de 1 CHF sur tous les niveaux mobiles tout en étendant l'accès 5G jusqu'à 300 Mbps à chaque utilisateur, invoquant une inflation des coûts énergétiques de 50 % depuis 2021.

- Juin 2025 : Sunrise a commencé à fermer son réseau 3G, demandant aux clients de migrer vers des appareils compatibles VoLTE pour maintenir la continuité du service.

- Mai 2025 : Galaxus Mobile a réduit son forfait International de 39 CHF à 29 CHF et le forfait Basic de 14 CHF à 12 CHF après analyse de modèles d'utilisation des données inférieurs aux prévisions.

- Mars 2025 : Galaxus a lancé la fibre haut débit à 10 Gbps à 39 CHF sans durée minimale d'engagement, défiant les opérateurs de réseau fixe en place.

Périmètre du rapport sur le marché MVNO en Suisse

| Cloud |

| Sur site |

| Revendeur |

| Opérateur de service |

| MVNO intégral |

| MVNO léger / de marque |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Entreprise |

| M2M cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne/Numérique uniquement |

| Magasins de détail traditionnels |

| Magasins de sous-marque d'opérateur |

| Tiers/Gros |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Par mode opérationnel | Revendeur |

| Opérateur de service | |

| MVNO intégral | |

| MVNO léger / de marque | |

| Par type d'abonné | Consommateur |

| Entreprise | |

| Spécifique à l'IoT | |

| Par application | Remise |

| Entreprise | |

| M2M cellulaire | |

| Autres | |

| Par technologie réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par canal de distribution | En ligne/Numérique uniquement |

| Magasins de détail traditionnels | |

| Magasins de sous-marque d'opérateur | |

| Tiers/Gros |

Questions clés auxquelles répond le rapport

Quel est le chiffre d'affaires prévu pour le marché MVNO en Suisse en 2030 ?

Le marché MVNO en Suisse devrait atteindre 2,40 milliards USD d'ici 2030 sur la base d'un CAGR de 4,95 %.

Quel modèle de déploiement domine les opérations MVNO en Suisse ?

Les plateformes cloud dominent avec 79,5 % de part des revenus en raison de lancements de services plus rapides et d'une mise de fonds initiale plus faible.

Quelle technologie réseau connaît la croissance la plus rapide parmi les MVNO suisses ?

Les connexions 5G se développent à un CAGR de 21,61 % à mesure que la couverture autonome nationale devient disponible.

Quel segment d'abonnés offre le plus fort potentiel de croissance ?

Les lignes spécifiques à l'IoT, notamment le M2M cellulaire, croissent à un rythme annuel de 17,69 % à mesure que les industries se numérisent.

Comment les évolutions des coûts de gros affectent-elles les MVNO suisses ?

La hausse des frais d'accès et d'interconnexion comprime les marges, poussant les acteurs plus petits vers une consolidation opérationnelle.

Quels canaux représentent la majorité des nouvelles acquisitions de clients MVNO ?

Les canaux en ligne et exclusivement numériques génèrent 58,48 % des ventes, aidés par l'eSIM qui permet l'auto-activation instantanée.

Dernière mise à jour de la page le: