Taille et part du marché des véhicules en Iran

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 41.57 Milliards de dollars |

| Taille du Marché (2026) | 43.86 Milliards de dollars |

| Taille du Marché (2031) | 57.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.50% CAGR |

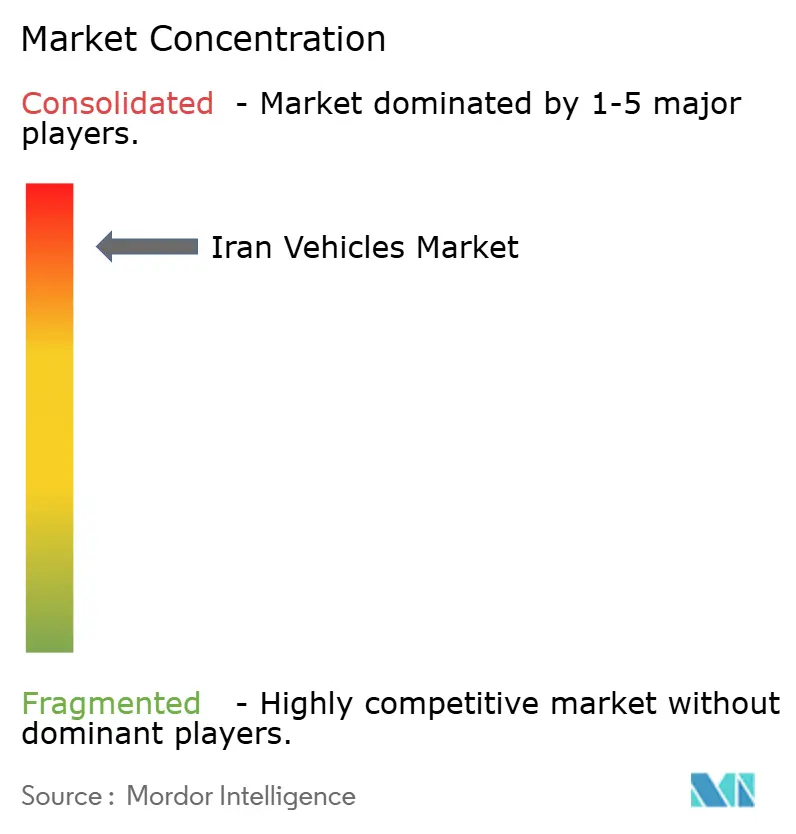

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules en Iran par Mordor Intelligence

La taille du marché des véhicules iraniens en 2026 est estimée à 43,86 milliards USD, en hausse par rapport à la valeur de 2025 de 41,57 milliards USD, avec des projections pour 2031 indiquant 57,31 milliards USD, croissant à un CAGR de 5,5 % sur la période 2026-2031. La dynamique de la demande est liée à une production nationale robuste de véhicules en 2023, à un soutien politique plus large en faveur des véhicules au gaz naturel comprimé (GNC) et à une réouverture progressive aux coentreprises étrangères. L'intensité concurrentielle reste modérée, les deux premiers fabricants nationaux contrôlant ensemble près de 80 % des ventes. La diversification des groupes motopropulseurs, la croissance des plateformes de covoiturage et les solutions d'approvisionnement par troc façonnent les priorités d'investissement, tandis que la volatilité monétaire et les contraintes du réseau électrique tempèrent l'optimisme à court terme.

Points clés du rapport

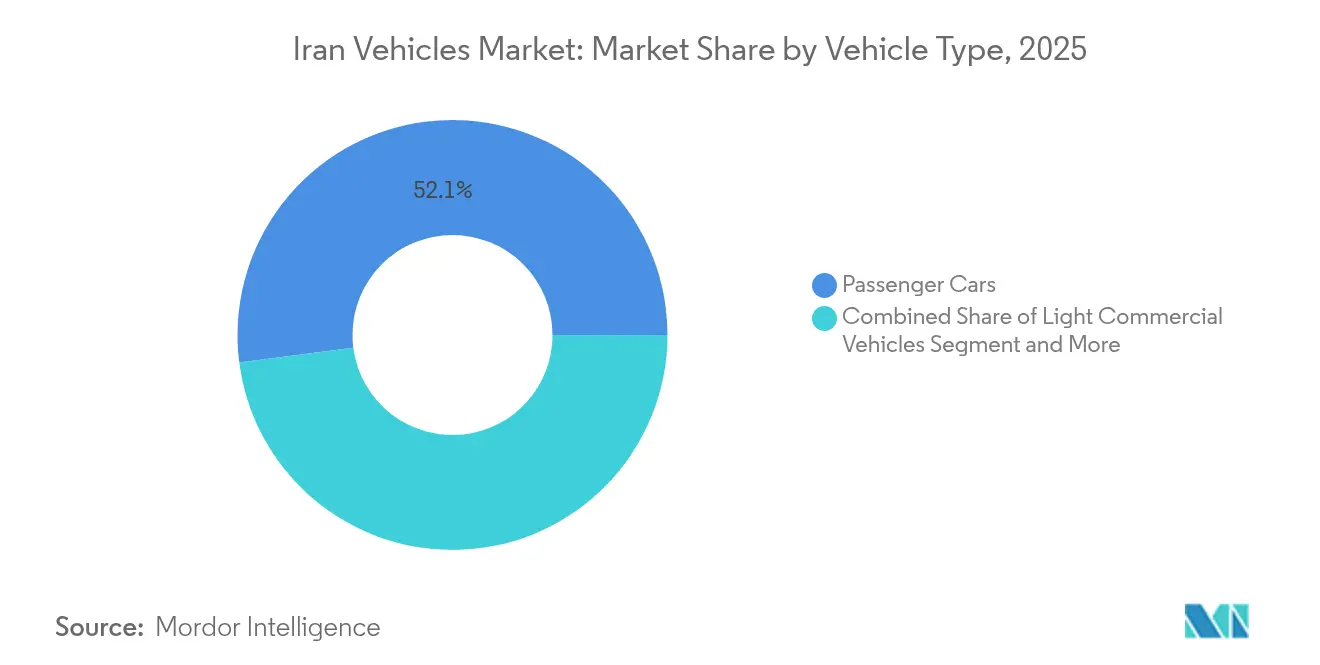

- Par type de véhicule, les voitures particulières ont dominé avec 52,05 % de la part du marché automobile iranien en 2025 et devraient se développer à un CAGR de 11,05 % jusqu'en 2031.

- Par type de carburant, les modèles à essence représentaient 67,10 % de la taille du marché automobile iranien en 2025, tandis que les véhicules hybrides électriques progressent à un CAGR de 12,55 % jusqu'en 2031.

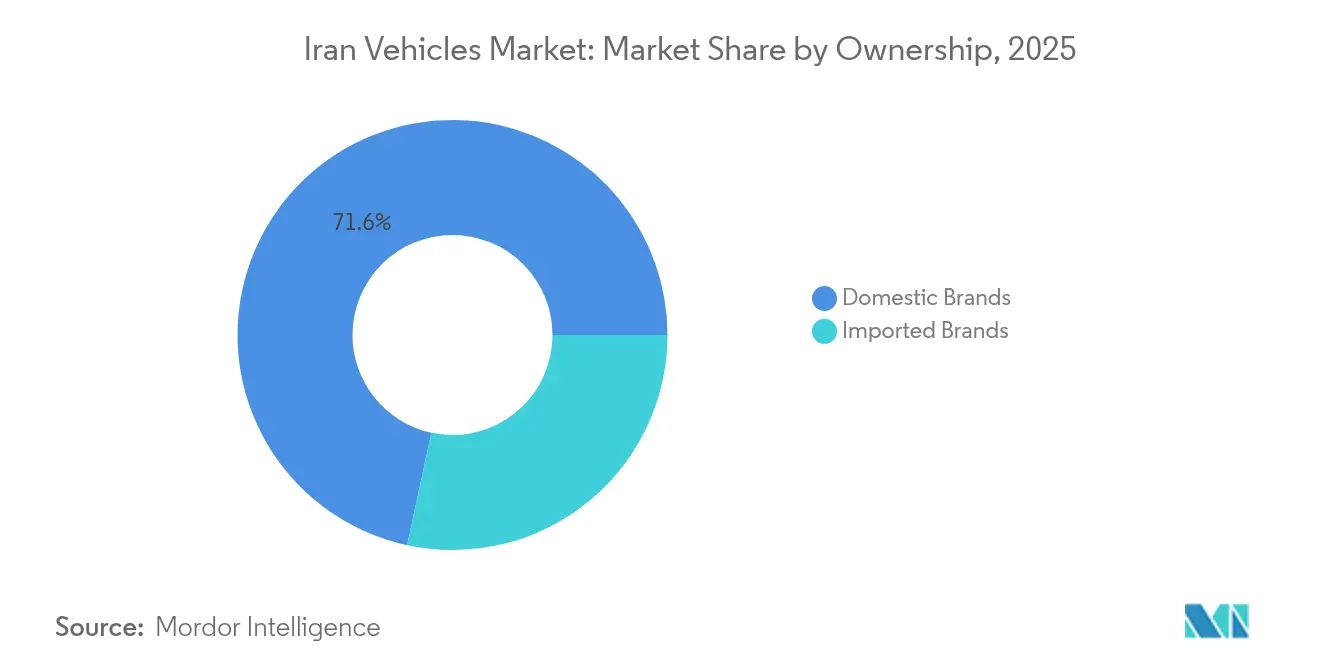

- Par propriété, les marques nationales détenaient 71,62 % de la part du marché automobile iranien en 2025 ; les marques importées ont enregistré le CAGR le plus rapide à 9,52 % pour 2026-2031.

- Par type de client, les consommateurs individuels représentaient 61,40 % de la taille du marché automobile iranien en 2025 ; les acheteurs de flottes et commerciaux ont affiché le CAGR le plus élevé à 8,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des véhicules en Iran

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impulsion gouvernementale en faveur des groupes motopropulseurs compatibles GNC | +1.8% | Téhéran, Ispahan, Tabriz, Khuzestan | Moyen terme (2-4 ans) |

| Réouverture de certaines coentreprises après les dérogations aux sanctions de 2023 | +1.2% | Téhéran, Ispahan, Azerbaïdjan oriental | Court terme (≤ 2 ans) |

| Demande soutenue par des subventions pour les petites voitures particulières | +1.1% | Téhéran, Ispahan, Khorasan Razavi, Fars | Long terme (≥ 4 ans) |

| Commerce de troc des constructeurs automobiles débloquant les lignes de production | +0.9% | Téhéran, Ispahan, Markazi | Moyen terme (2-4 ans) |

| Flottes de covoiturage stimulant la demande de véhicules utilitaires légers | +0.7% | Téhéran, Ispahan, Machhad, Chiraz | Court terme (≤ 2 ans) |

| Demande militaire pour des pick-ups blindés localement | +0.4% | Téhéran, Ispahan, Khuzestan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Impulsion gouvernementale en faveur des groupes motopropulseurs compatibles GNC

Les autorités visent une part de 35 % du GNC dans la consommation nationale de carburant, contre 23 % actuellement, et ont imposé que la moitié des nouveaux véhicules intègrent une fonctionnalité GNC.[1]Financial Tribune, "Les véhicules hybrides GNC pour combler l'écart entre l'offre et la demande d'essence," financialtribune.com Les constructeurs automobiles nationaux disposent déjà de 3,5 millions de véhicules GNC soutenus par 2 385 stations actives, un réseau que le ministère du pétrole est en train d'étendre. La stabilité des prix du GNC par rapport à la hausse des coûts de l'essence soutient l'adoption par les consommateurs, tandis que les vastes réserves de gaz naturel de l'Iran garantissent la sécurité de l'approvisionnement. Le virage vers le GNC renforce l'indépendance énergétique, réduit les importations d'essence et positionne les fabricants pour des opportunités d'exportation vers d'autres économies riches en gaz.

Réouverture de certaines coentreprises après les dérogations aux sanctions de 2023

L'allègement des sanctions a relancé les partenariats étrangers, illustré par l'usine de 150 000 unités de Renault et l'accord de service après-vente de Mercedes-Benz Trucks.[2]Reuters Staff, "Renault forme une nouvelle société en coentreprise en Iran," reuters.com Ces collaborations injectent un savoir-faire avancé en matière de groupes motopropulseurs, élèvent les normes de qualité et libèrent des capacités inutilisées, précisément au moment où un quart du parc automobile iranien dépasse 20 ans d'âge. Le transfert de technologie et l'accès aux chaînes d'approvisionnement mondiales accélèrent la modernisation des plateformes sur l'ensemble du marché automobile iranien.

Demande soutenue par des subventions pour les petites voitures particulières

L'essence reste subventionnée à 15 000 rials par litre, maintenant la préférence des consommateurs pour les berlines compactes. Bien que les réformes gouvernementales réduisent les quotas mensuels subventionnés, les prix à la pompe bas favorisent toujours les petites cylindrées. La conception des subventions oriente également la demande vers les modèles fabriqués localement, renforçant la domination des marques nationales sur le marché automobile iranien, tout en créant une tension budgétaire alors que les dépenses dépassent 80 milliards USD annuellement.

Commerce de troc des constructeurs automobiles débloquant les lignes de production

Une chute de 43 % des composants importés en 2024 a mis en évidence la fragilité de la chaîne d'approvisionnement. Les fabricants ont répondu en échangeant des exportations de pistaches contre des pièces chinoises, rétablissant le débit et évitant des arrêts prolongés des usines. Ce dispositif démontre une résilience adaptative, mais lie la production automobile aux fluctuations des prix des matières premières et aux rendements agricoles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries d'importation de pièces liées aux changes | -1.4% | Téhéran, Ispahan, Tabriz, Markazi | Court terme (≤ 2 ans) |

| Dépréciation chronique de la monnaie faisant grimper les prix | -0.8% | Téhéran, Ispahan, Khorasan Razavi, Fars | Moyen terme (2-4 ans) |

| Insuffisances du réseau électrique retardant le déploiement des bornes de recharge pour véhicules électriques | -0.6% | Téhéran, Ispahan, Khuzestan, Mazandaran | Long terme (≥ 4 ans) |

| Réaction négative au prix des pistaches face aux dispositifs de troc | -0.3% | Kerman, Fars, Khorasan Razavi | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries d'importation de pièces liées aux changes

Les flux de composants ont chuté à 653 millions USD en 2024 et se sont brièvement effondrés à 26 millions USD, entraînant des arrêts intermittents. Les fournisseurs nationaux manquent d'envergure dans les moteurs et l'électronique, de sorte que les équipementiers dépendent d'allocations en devises étrangères qui restent limitées. Les délais de livraison prolongés nuisent à la confiance des consommateurs et ralentissent le rythme de croissance du marché automobile iranien.

Dépréciation chronique de la monnaie faisant grimper les prix

La chute du rial augmente les coûts des intrants tandis que les plafonds de prix imposés par l'État limitent la répercussion, alourdissant les pertes des constructeurs automobiles. Les lignes de crédit ont été élargies mais restent insuffisantes pour compenser les ponctions sur le fonds de roulement. L'instabilité monétaire érode également le revenu réel des consommateurs, retardant les achats et comprimant les marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les berlines conservent leur leadership tandis que les véhicules électriques s'accélèrent

Les voitures particulières, notamment les berlines, ont conservé une part de 52,05 % du marché des véhicules iraniens en 2025, soutenues par les besoins de déplacement urbain et des plateformes nationales bien établies. Les modèles historiques tels que l'Iran Khodro Samand et la SAIPA Tiba offrent une maintenabilité familière et de faibles coûts d'exploitation. Le segment croît à un CAGR de 11,05 % grâce aux programmes gouvernementaux visant à déployer 100 000 taxis électriques et à l'expansion des corridors de recharge publics. Le segment des berlines est donc confronté à un pivot évolutif vers des variantes électrifiées, tandis que les véhicules utilitaires légers profitent de l'essor du covoiturage et de la livraison du dernier kilomètre. Les véhicules utilitaires sport et les véhicules multiusages restent des choix aspirationnels pour une classe moyenne émergente.

Les mises à jour des plateformes reflètent un changement stratégique vers des conceptions pouvant accueillir plusieurs types de carburant et des caractéristiques de sécurité améliorées, remplaçant les modèles historiques dont la production a récemment été arrêtée. Les fabricants réaménagent leurs lignes pour des architectures à carrosserie sur châssis flexibles destinées à la fois aux dérivés passagers et commerciaux. Le marché des véhicules iraniens voit également des programmes de renouvellement des bus et autocars qui retirent les flottes diesel vieillissantes au profit d'unités GNC et hybrides, soutenant les initiatives de modernisation des transports publics.

Par type de carburant : la domination de l'essence rencontre l'élan des hybrides

Les véhicules à essence représentent encore 67,10 % de la part du marché des véhicules iraniens en 2025, car la production des raffineries satisfait la majeure partie de la demande intérieure et les subventions maintiennent les prix à la pompe bas. Néanmoins, la taille du marché des véhicules iraniens pour les modèles hybrides devrait augmenter rapidement à un CAGR de 12,55 %, parallèlement aux mandats politiques stipulant que la moitié de la production annuelle inclue des groupes motopropulseurs alternatifs. Les goulets d'étranglement du réseau et le manque de chargeurs rapides ralentissent l'adoption des véhicules purement électriques, mais les hybrides contournent l'anxiété d'autonomie tout en réduisant les factures de carburant.

L'adoption des hybrides est accélérée par les déficits d'essence imminents qui pourraient forcer des importations de 2 milliards USD annuellement si la consommation dépasse les mises à niveau des raffineries. Les objectifs de flotte verte du gouvernement et l'approbation des importations d'essence premium aux prix du marché encouragent les consommateurs vers des technologies économes en carburant. Les véhicules diesel restent essentiels pour le fret lourd, tandis que l'utilisation du GNC tire parti de l'abondant gaz naturel iranien, contribuant à stabiliser la sécurité énergétique.

Par propriété : le bastion national fait face à la libéralisation des importations

Les fabricants nationaux contrôlaient 71,62 % de la part du marché des véhicules iraniens en 2025, grâce à des décennies de restrictions à l'importation et à une politique industrielle favorable. Jusqu'à 1 200 équipementiers alimentent cet écosystème, offrant des avantages en termes de coûts par rapport aux concurrents importés. Cependant, l'assouplissement des réglementations à l'importation après 2023 permet aux marques étrangères de capter une demande refoulée pour une qualité et des équipements améliorés, notamment dans les segments premium et électriques. Les véhicules importés éroderont probablement leur part progressivement, mais les équipementiers nationaux bénéficient d'une échelle continue et d'un financement préférentiel.

Les coentreprises constituent une voie intermédiaire, combinant l'économie de l'assemblage local avec la technologie internationale, atténuant les exigences en devises étrangères liées aux importations entièrement construites. Le marché évolue vers une arène mixte où les champions nationaux doivent élever la sophistication de leurs produits pour rester pertinents.

Par type de client : les particuliers en tête, les flottes en forte hausse

Les acheteurs individuels représentaient 61,40 % des ventes en 2025, reflétant la valeur culturelle accordée à la mobilité privée et l'accessibilité relative conférée par les bas prix des carburants. Pourtant, les opérateurs de flottes et commerciaux affichent le CAGR le plus rapide à 8,74 % à mesure que les plateformes de covoiturage se multiplient et que la logistique du commerce électronique arrive à maturité. Le marché des véhicules iraniens se bifurque ainsi : les volumes de berlines grand public répondent aux besoins des ménages, tandis que la demande de véhicules utilitaires légers et de taxis hybrides croît parmi les opérateurs professionnels.

Les achats gouvernementaux façonnent également des exigences spécialisées telles que les pick-ups blindés et les bus de transport public. Les commandes de flottes offrent une utilisation plus élevée et des cycles de remplacement prévisibles, encourageant les équipementiers à développer des variantes commerciales dédiées. À terme, la mobilité partagée pourrait tempérer la croissance de la propriété individuelle, mais la dynamique démographique et l'insuffisance des transports en commun garantissent une base de vente au détail importante.

Analyse géographique

La province de Téhéran ancre le marché des véhicules iraniens avec sa population dense, sa main-d'œuvre qualifiée et sa proximité avec les usines Iran Khodro et SAIPA. L'effet de clustering nourrit les écosystèmes de fournisseurs et les centres de recherche, renforçant la centralité de la capitale. La province d'Ispahan suit, tirant parti de ses atouts métallurgiques et de son carrefour stratégique reliant les autoroutes nationales, ce qui en fait un hub de fabrication et de distribution. L'Azerbaïdjan oriental, avec Tabriz comme capitale, offre une proximité avec la Turquie et le Caucase, donnant aux coentreprises une porte de sortie vers l'exportation. Le Khuzestan contribue des matières premières pétrochimiques pour les plastiques et accueille une production de véhicules militaires de niche, intégrant les chaînes de valeur en amont et en aval. Les provinces du nord bénéficient de gazoducs qui soutiennent le déploiement des véhicules GNC, tandis que les provinces côtières du sud offrent une capacité portuaire pour les flux entrants de composants et les exportations potentielles de véhicules. La spécialisation régionale équilibre la résilience nationale : usinage de moteurs à Markazi, électronique à Qom et verre à Yazd. La géographie intégrée soutient la capacité du marché des véhicules iraniens à absorber les chocs tels que les pénuries de devises en réaffectant les contrats de sous-assemblage à l'intérieur du pays.

Paysage concurrentiel

La structure du marché est très concentrée : Iran Khodro et SAIPA représentent ensemble près de la moitié des ventes en unités. Ce duopole tempère la concurrence par les prix mais impose des barrières à l'entrée élevées pour les nouveaux entrants. La stratégie tourne autour de la mise à l'échelle de la technologie des coentreprises, de la sécurisation des pièces par troc et de la mise à niveau des plateformes pour répondre aux réglementations évolutives en matière de sécurité et d'émissions.

Les plans d'expansion des capacités comprennent une installation Renault de 150 000 unités et l'assemblage localisé de camions Mercedes-Benz Actros. Les entreprises nationales explorent l'intégration verticale pour les composants clés afin de réduire l'exposition aux devises étrangères, tandis que les accords de troc échangeant des pistaches contre de l'électronique se substituent au financement conventionnel des importations. Les opportunités inexploitées dans les véhicules électriques et les SUV premium attirent des acteurs plus petits tels que Bahman Group, qui tirent parti des kits CKD de partenaires chinois.

Le géant du covoiturage Snapp exerce une influence en aval, façonnant potentiellement les spécifications des flottes des équipementiers. Le marché des véhicules iraniens pourrait connaître une consolidation à mesure que les assembleurs plus petits peinent face à la volatilité monétaire, aux dépenses de conformité et aux lacunes technologiques. Parallèlement, les ambitions d'exportation vers les marchés voisins dépendent du respect des normes d'homologation régionales, pour lesquelles les partenariats internationaux restent cruciaux.

Leaders de l'industrie des véhicules en Iran

Iran Khodro

SAIPA Group

Pars Khodro

Bahman Group

Kerman Motor

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : AvtoVAZ a annoncé des plans de localisation pour assembler le dernier modèle Lada en Iran, dans le but d'étendre les exportations vers l'Iran, le Kazakhstan et le Vietnam.

- Juillet 2024 : Pars Khodro a dévoilé son premier hayon entièrement électrique, un Leapmotor T03 rebadgé, offrant 107 ch et une autonomie NEDC de 403 km.

- Avril 2024 : MAPNA Group a confirmé la construction de 20 stations de recharge pour véhicules électriques à l'échelle nationale pour soutenir le déploiement de 100 000 taxis électriques.

Périmètre du rapport sur le marché des véhicules en Iran

Un véhicule est une machine qui transporte des personnes ou des marchandises d'un endroit à la destination souhaitée. L'industrie automobile iranienne est axée sur les véhicules particuliers et commerciaux.

Le marché de l'industrie automobile iranienne est segmenté par type de véhicule et type de carburant. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par type de carburant, le marché est segmenté en moteurs à combustion interne et électriques.

Pour chaque segment, la taille du marché et les prévisions sont établies en termes de valeur (USD).

| Voitures particulières | Hayon |

| Berline | |

| Véhicule utilitaire sport | |

| Véhicule multiusage | |

| Véhicules utilitaires légers | |

| Véhicules commerciaux moyens et lourds | |

| Bus et autocars |

| Essence |

| Diesel |

| Hybride électrique |

| Électrique à batterie |

| Autre |

| Marques nationales |

| Marques importées |

| Consommateurs individuels |

| Opérateurs de flottes et commerciaux |

| Gouvernement et défense |

| Par type de véhicule | Voitures particulières | Hayon |

| Berline | ||

| Véhicule utilitaire sport | ||

| Véhicule multiusage | ||

| Véhicules utilitaires légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Bus et autocars | ||

| Par type de carburant | Essence | |

| Diesel | ||

| Hybride électrique | ||

| Électrique à batterie | ||

| Autre | ||

| Par propriété | Marques nationales | |

| Marques importées | ||

| Par type de client | Consommateurs individuels | |

| Opérateurs de flottes et commerciaux | ||

| Gouvernement et défense |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché automobile iranien ?

Le marché automobile iranien s'élève à 43,86 milliards USD en 2026 et devrait croître pour atteindre 57,31 milliards USD d'ici 2031.

Quelles entreprises dominent le marché automobile iranien ?

Iran Khodro et SAIPA détiennent collectivement près de 80 % du total des ventes, établissant une structure de duopole.

À quelle vitesse les véhicules électriques se développent-ils en Iran ?

Les véhicules électriques à batterie devraient enregistrer un CAGR de 17,10 % de 2026 à 2031, à mesure que les programmes d'électrification des taxis gouvernementaux s'étendent.

Pourquoi le GNC est-il important pour la stratégie automobile de l'Iran ?

Le GNC tire parti des vastes réserves de gaz naturel de l'Iran, réduit la pression sur les importations d'essence et bénéficie de plus de 2 300 stations de ravitaillement à l'échelle nationale.

Quels défis freinent la croissance du marché ?

Les pénuries de devises étrangères limitant les importations de pièces, la dépréciation chronique de la monnaie faisant grimper les coûts de production et les limites du réseau électrique sur la capacité de recharge des véhicules électriques sont les principaux freins.

Dernière mise à jour de la page le: