Taille et part du marché automobile d'Afrique subsaharienne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2019 - 2024 |

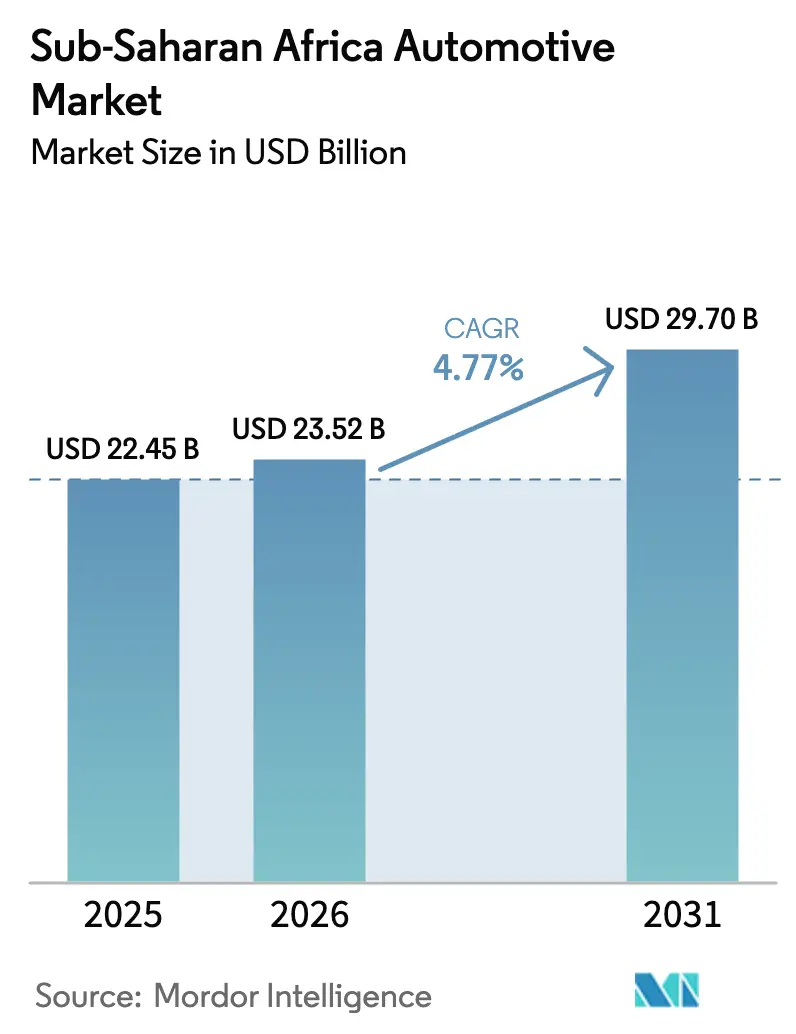

| Taille du Marché (2026) | 23.52 Milliards de dollars |

| Taille du Marché (2031) | 29.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.77% CAGR |

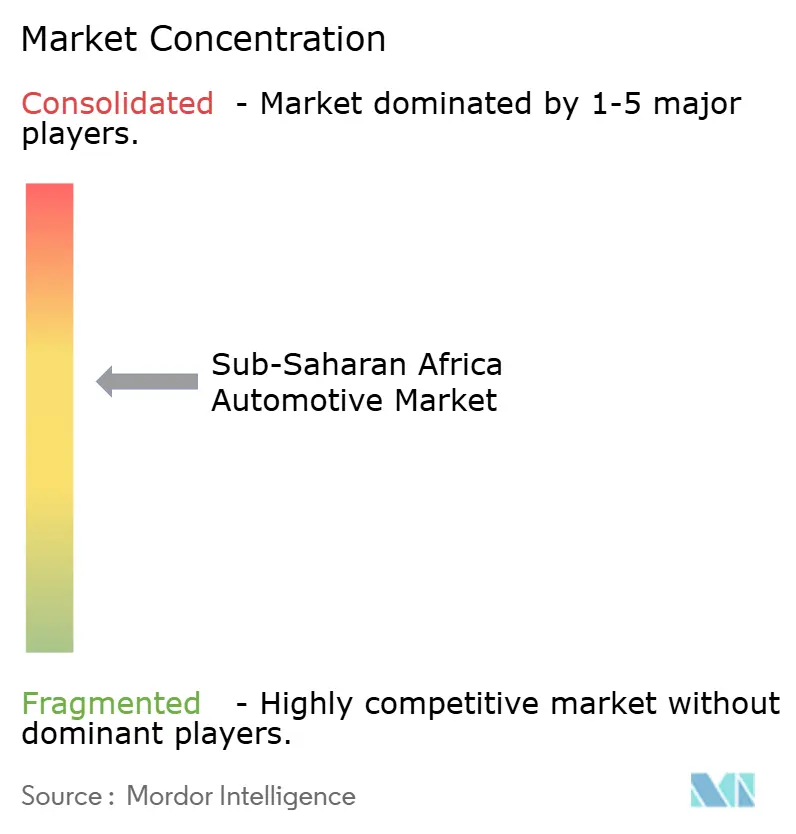

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché automobile d'Afrique subsaharienne par Mordor Intelligence

La taille du marché automobile d'Afrique subsaharienne en 2026 est estimée à 23,52 milliards USD, en progression par rapport à la valeur de 2025 de 22,45 milliards USD, avec des projections pour 2031 indiquant 29,7 milliards USD, ce qui représente un TCAC de 4,77 % sur la période 2026-2031. L'accélération de l'urbanisation, l'essor des flottes de covoiturage et les incitations gouvernementales en faveur de l'assemblage local soutiennent collectivement la dynamique, malgré la persistance de la volatilité des devises et des lacunes infrastructurelles. Les initiatives d'électrification en Éthiopie et en Afrique du Sud signalent une diversification structurelle du mix de la demande, tandis que les plateformes diesel restent dominantes en raison de la logistique carburant établie et des réseaux de services. L'activité d'importation parallèle continue de modérer les volumes des concessionnaires agréés, mais les programmes structurés de financement de flottes ouvrent de nouvelles perspectives de pénétration des véhicules neufs auprès des opérateurs de covoiturage. Les partenariats stratégiques entre constructeurs automobiles et assembleurs locaux, soutenus par les réductions tarifaires de la ZLECAf, renforcent l'intégration régionale de la chaîne d'approvisionnement.

Principaux enseignements du rapport

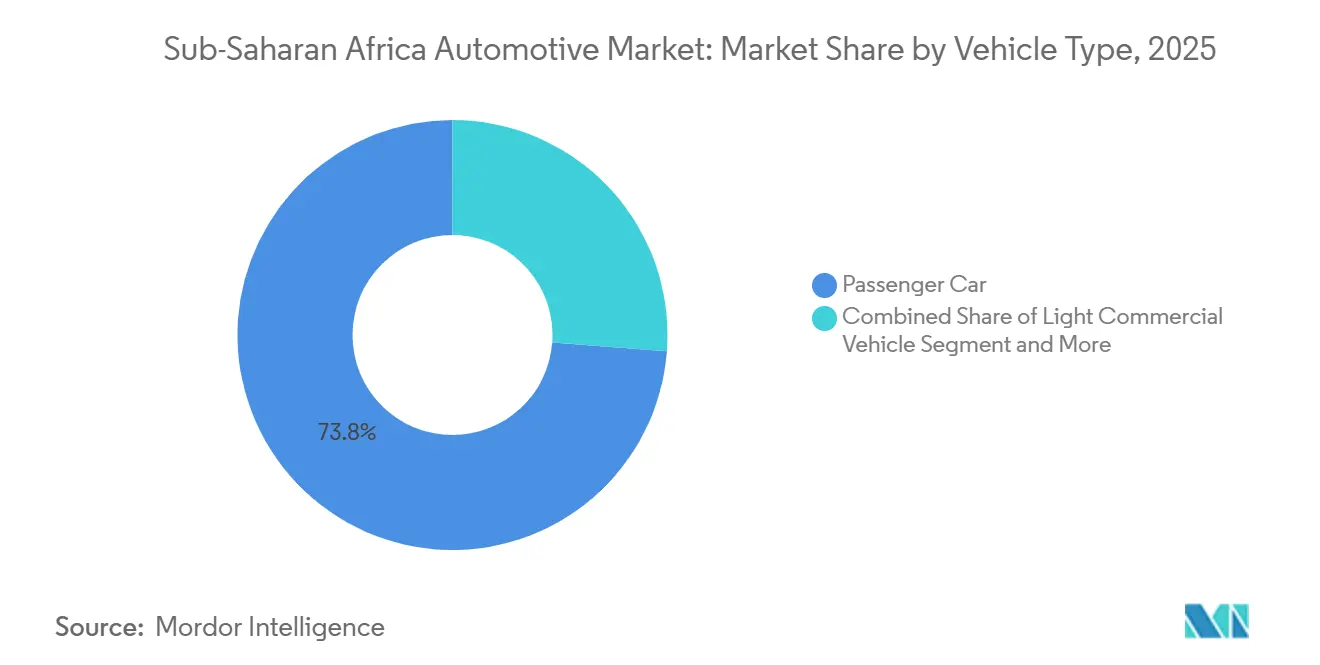

- Par type de véhicule, les voitures particulières ont dominé avec 73,80 % de la part du marché automobile d'Afrique subsaharienne en 2025 et devraient progresser à un TCAC de 5,56 % jusqu'en 2031.

- Par type de carburant, le diesel a dominé avec 54,60 % de la part du marché automobile d'Afrique subsaharienne en 2025 et devrait progresser à un TCAC de 6,02 % jusqu'en 2031.

- Par technologie de propulsion, les plateformes à moteur à combustion interne détenaient 88,60 % de la taille du marché automobile d'Afrique subsaharienne en 2025, tandis que les véhicules électriques à batterie progressent à un TCAC de 19,10 % jusqu'en 2031.

- Par canal de vente, les concessionnaires agréés par les constructeurs ont capté 65,10 % de la part du marché automobile d'Afrique subsaharienne en 2025 ; les importations parallèles ont enregistré le TCAC projeté le plus élevé à 6,92 % jusqu'en 2031.

- Par zone géographique, l'Afrique du Sud représentait 43,90 % de la part du marché automobile d'Afrique subsaharienne en 2025, tandis que le Kenya devrait progresser à un TCAC de 6,62 % jusqu'en 2031, devenant ainsi le marché national à la croissance la plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché automobile d'Afrique subsaharienne

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Revenus de la classe moyenne et urbanisation | +1.2% | Nigéria, Kenya, Ghana | Long terme (≥ 4 ans) |

| Le covoiturage accélère le renouvellement des flottes | +0.8% | Nigéria, Kenya, Afrique du Sud, Ghana | Moyen terme (2-4 ans) |

| Les incitations stimulent l'assemblage CKD/SKD | +0.9% | Ghana, Afrique du Sud, Éthiopie, Nigéria | Moyen terme (2-4 ans) |

| L'amélioration des routes renforce la connectivité | +0.7% | Kenya, Nigéria, Tanzanie, Angola | Long terme (≥ 4 ans) |

| La ZLECAf réduit les droits de douane commerciaux | +0.6% | À l'échelle de l'ASS avec des gains précoces pour la CAE et la CEDEAO | Long terme (≥ 4 ans) |

| Les importations de micro-VE comblent un créneau de niche | +0.5% | Afrique du Sud, Kenya, Nigéria | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des revenus de la classe moyenne et urbanisation

Une progression annuelle de 4,1 % de la population urbaine déplace le pouvoir d'achat vers les nœuds métropolitains où se concentrent les réseaux de concessionnaires, les options de financement et les services après-vente. Les ménages à revenus intermédiaires au Nigéria, au Kenya et au Ghana se tournent vers des modèles abordables, intensifiant la concurrence entre les constructeurs chinois et indiens. Les SUV compacts et les berlines à hayon sont privilégiés pour leur maniabilité dans les couloirs encombrés, tandis que les consommateurs périurbains s'appuient sur les stocks de véhicules d'occasion alimentés par les flux croissants d'échanges urbains. Les prêteurs suivent les bassins d'emploi, ce qui fait que les villes de plus d'un million d'habitants offrent jusqu'à cinq fois plus de produits de crédit automobile que les districts ruraux. Bien que la dépréciation des monnaies locales érode l'accessibilité des importations, la croissance des salaires liée aux secteurs extractifs compense partiellement la pression sur les prix, soutenant la demande.

Essor des plateformes de covoiturage accélérant le renouvellement des flottes

Les programmes structurés de financement de flottes proposés par des prestataires tels que Moove permettent aux chauffeurs de covoiturage de contourner les obstacles habituels du crédit, stimulant la demande de base pluriannuelle pour le marché automobile d'Afrique subsaharienne. Les véhicules de covoiturage fonctionnent 8 à 12 heures par jour, soit environ quatre fois l'utilisation privée, ce qui raccourcit les cycles de remplacement à 3-4 ans. Cette cadence prévisible permet aux constructeurs d'aligner la planification des stocks sur les calendriers d'approvisionnement des plateformes, protégeant ainsi les volumes lorsque le sentiment des consommateurs se dégrade. Le Nigéria, le Kenya et l'Afrique du Sud accueillent collectivement plus de 450 000 chauffeurs de covoiturage actifs en 2025, et l'expansion des plateformes vers les villes secondaires approfondit la demande adressable. Les agences gouvernementales reconnaissent de plus en plus ces flottes comme des catalyseurs de la formalisation des services de transport, offrant des remises sur droits de douane pour les véhicules à faibles émissions déployés pour le covoiturage en Éthiopie et au Ghana. La croissance des flottes qui en résulte modère le risque d'une portée limitée du financement au détail dans de nombreux marchés.

Incitations gouvernementales à l'assemblage CKD/SKD

Des stimuli fiscaux allant des exonérations de droits d'importation sur huit ans pour les VE au Ghana à la déduction fiscale de 150 % sur la production de VE en Afrique du Sud transforment des marchés dépendants des importations en pôles manufacturiers naissants. Le droit de 5 % de l'Éthiopie sur les VE partiellement assemblés renverse les équations de coût à l'atterrissage en faveur de l'assemblage local. Le pipeline d'usines qui en résulte ajoutera plus de 65 000 unités de capacité annuelle entre 2025 et 2028, créant des emplois qualifiés et générant des retombées pour les fournisseurs. La mise en œuvre réussie repose sur des investissements parallèles dans la logistique et la montée en compétences de la main-d'œuvre. Les pays qui conditionnent les incitations à des seuils minimaux de contenu local stimulent également la localisation des composants, ancrant ainsi la compétitivité industrielle à long terme.

Améliorations des infrastructures renforçant la connectivité routière

Les récents investissements dans les autoroutes et les ponts ont réduit les coûts d'exploitation et les temps de trajet, élargissant le rayon de déplacement réaliste pour la mobilité personnelle et commerciale le long des corridors régionaux. L'autoroute Abidjan–Lagos d'une valeur de 15,6 milliards USD, dont l'achèvement par phases est prévu entre 2026 et 2030, devrait réduire de moitié la durée de transit de bout en bout, stimulant la demande de logistique transfrontalière pour les véhicules commerciaux légers. L'autoroute express de Nairobi de 27 km au Kenya a réduit le temps de trajet entre l'aéroport et le quartier central des affaires de 60 minutes à 15 minutes, entraînant une hausse de 12 % du nombre quotidien de véhicules sur les routes adjacentes dans l'année suivant son ouverture. De meilleures surfaces routières réduisent les dépenses de maintenance des flottes jusqu'à 18 %, encourageant des cycles de remplacement plus rapides parmi les opérateurs de covoiturage et de livraison. Les concessionnaires le long des routes nationales réhabilitées enregistrent une croissance à deux chiffres du trafic en salle d'exposition, car des villes autrefois éloignées bénéficient d'un accès fiable. Les gouvernements associent également ces projets à des contrôles plus stricts des ponts-bascules et des émissions, poussant la demande vers des véhicules plus récents répondant aux normes actualisées de charge à l'essieu et aux normes environnementales.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les importations de véhicules d'occasion dominent | -1.1% | Kenya, Nigéria, Ghana, Tanzanie | Court terme (≤ 2 ans) |

| Accès limité au crédit, taux élevés | -0.9% | Nigéria, Angola, Zambie | Moyen terme (2-4 ans) |

| La volatilité des devises fait grimper les coûts | -0.8% | Nigéria, Angola, Ghana, Zambie | Court terme (≤ 2 ans) |

| Normes d'homologation fragmentées | -0.4% | CEDEAO, défis de coordination de la CAE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prédominance des importations de véhicules d'occasion

Les véhicules d'occasion représentaient 83 % de toutes les immatriculations de véhicules légers en Afrique subsaharienne en 2024, selon l'Association africaine des constructeurs automobiles [1]"Commentaire sur le marché des véhicules en ASS 2025," Association africaine des constructeurs automobiles, aaamafrica.com. Les données douanières du Service des recettes d'Afrique du Sud montrent que les écarts de prix de 45 à 60 % entre les modèles d'occasion et les modèles neufs font pencher la préférence des acheteurs. Cette disparité est amplifiée chaque fois que la dépréciation des monnaies locales fait grimper les prix en salle d'exposition. Les désinscriptions projetées de voitures à moteur à combustion interne dans les économies les plus riches pourraient ajouter 15 millions d'unités exportables annuellement d'ici 2030, prolongeant la flotte à fortes émissions de la région, à moins que des règles d'importation de qualité plus strictes ne s'imposent. Les protocoles de conformité routière de la Commission économique des Nations Unies pour l'Europe visent à endiguer les flux sous-standard, mais l'application inégale aux postes frontières dilue encore leur efficacité.

Accès limité au crédit à la consommation et taux d'intérêt élevés

La pénétration des prêts automobiles s'est établie en moyenne à 12 % sur les principaux marchés en 2024, contrainte par des dossiers de crédit insuffisants et des devises volatiles. Les données de la Banque centrale du Nigéria placent le taux moyen des prêts automobiles à 24,6 % au premier trimestre 2025 [2]"Statistiques monétaires et de crédit T1 2025," Banque centrale du Nigéria, cbn.gov.ng, tandis que la Banque du Ghana indique 28,1 %. Les exigences d'apport initial varient de 30 à 50 %, et les durées dépassent rarement cinq ans, limitant l'éligibilité pour les véhicules dont le prix dépasse 20 000 USD. Les prêteurs atténuent le risque de défaut en exigeant des garanties au-delà du véhicule lui-même. Les dispositifs alternatifs — location-vente pour le covoiturage, programmes de flottes d'employeurs et microcrédits fintech — n'ont servi que 4 % des acheteurs potentiels en 2024.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures particulières maintiennent leur domination

Les voitures particulières ont conservé une part de 73,80 % du volume du marché automobile d'Afrique subsaharienne en 2025 et devraient croître à un TCAC de 5,56 % jusqu'en 2031, à mesure que les cohortes à revenus intermédiaires s'élargissent. Les véhicules commerciaux légers (VCL) bénéficient de l'accélération du commerce électronique, notamment au Nigéria et au Kenya, où les prestataires de livraison du dernier kilomètre louent de petits fourgons optimisés pour les itinéraires urbains denses. Les camions de tonnage moyen et lourd sont en retrait par rapport à la croissance globale du marché, liés aux cycles d'exportation de matières premières en Afrique du Sud, en Zambie et en Angola. Les flottes de covoiturage soutiennent une demande stable de voitures particulières, absorbant les berlines et les berlines à hayon grâce à des programmes de financement structurés qui réduisent les charges de coût initiales.

L'électrification pilotée par les politiques en Éthiopie remodèle le mix des voitures particulières : 60 % des voitures nouvellement immatriculées doivent être des VE, catalysant des projets d'assemblage dédiés et des achats dans le secteur public. À l'inverse, l'électrification des véhicules commerciaux est à la traîne en raison des contraintes de portée de charge utile, bien que des programmes pilotes à Johannesburg testent des fourgonnettes électriques à batterie dans des cycles d'utilisation logistique urbaine. La dynamique soutenue au sein du segment des voitures particulières reste tributaire de la stabilité des devises et des réformes progressives d'accès au crédit sur le marché automobile d'Afrique subsaharienne.

Par type de carburant : la domination du diesel face à la pression de l'électrification

Les plateformes diesel détenaient une part de 54,60 % du volume du marché automobile d'Afrique subsaharienne en 2025, soutenues par une économie de carburant supérieure et une infrastructure de services étendue, et devraient afficher un TCAC de 6,02 % jusqu'en 2031. La pénétration de l'essence augmente dans les centres urbains où les écarts de coûts se réduisent et où les politiques d'émissions se durcissent. Les carburants alternatifs, tels que le GNC et le GPL, captent des déploiements de flottes de niche, comme le souligne le programme de gaz naturel comprimé du Nigéria, qui incite à la conversion des taxis et des bus. Les initiatives en matière de biocarburants germent au Ghana et au Kenya, utilisant des matières premières locales, mais leur montée en puissance dépend de la cohérence des politiques et des investissements dans les installations de mélange.

La taille du marché automobile d'Afrique subsaharienne pour les groupes motopropulseurs diesel s'élargit parallèlement à la demande de véhicules de construction et d'exploitation minière. Pourtant, sa part s'érode progressivement à mesure que les incitations aux VE réorientent la demande incrémentale vers des plateformes électrifiées. Les trajectoires de déréglementation des prix des carburants par les gouvernements influencent également les courbes d'adoption ; les pays qui suppriment plus tôt les subventions au diesel pourraient favoriser une adoption plus rapide de l'essence ou des hybrides.

Par technologie de propulsion : domination des MCI au milieu de l'accélération des VE

Les moteurs à combustion interne ont capté 88,60 % de la part du volume du marché automobile d'Afrique subsaharienne en 2025, mais les véhicules électriques à batterie ont affiché la trajectoire la plus rapide avec un TCAC de 19,10 %, bien que depuis une base faible. Les véhicules hybrides servent de solutions intermédiaires, notamment parmi les acheteurs sud-africains aisés qui équilibrent les économies sur les coûts de carburant avec les infrastructures de recharge limitées. Les hybrides rechargeables répondent à l'anxiété d'autonomie, gagnant du terrain dans les corridors périurbains où la fiabilité du réseau électrique reste sporadique.

Le droit préférentiel de 5 % de l'Éthiopie sur les VE semi-démontés réduit le coût à l'atterrissage des voitures à moteur à combustion interne comparables de 18 à 22 %, accélérant l'adoption électrifiée. La déduction fiscale de 150 % sur la production en Afrique du Sud, effective en mars 2026, devrait attirer des investissements supplémentaires dans l'assemblage final de VE de la part des constructeurs mondiaux. Néanmoins, la densité limitée des bornes de recharge publiques, avec en moyenne une borne pour 350 km de route principale, tempère la pénétration du marché de masse, soulignant le calendrier pluridécennal pour une transition complète de la propulsion au sein du marché automobile d'Afrique subsaharienne.

Par canal de vente : les réseaux de concessionnaires face à la concurrence des importations parallèles

Les concessionnaires agréés par les constructeurs représentaient 65,10 % du volume du marché automobile d'Afrique subsaharienne en 2025, capitalisant sur la couverture de garantie et les plans de maintenance programmée qui trouvent un écho auprès des opérateurs de flottes. Les importations parallèles devraient croître à un TCAC de 6,92 %, portées par des économies de prix de 15 à 25 % et une disponibilité immédiate des stocks pour les finitions recherchées. Les villes secondaires dépourvues de réseaux de concessionnaires formels s'appuient fortement sur les importateurs indépendants, renforçant les disparités géographiques.

Le projet de réglementation du Kenya plafonnant l'âge des véhicules importés à huit ans fait l'objet d'une contestation juridique en cours de la part des groupes de pression des importateurs parallèles, qui invoquent des préoccupations concernant l'accessibilité financière pour les consommateurs. Les efforts d'harmonisation des normes de qualité de la Commission économique des Nations Unies pour l'Europe visent à limiter les véhicules de qualité inférieure, mais l'application fragmentée perpétue une concurrence inégale. Les groupes de concessionnaires répondent avec des modèles de propriété par abonnement qui regroupent assurance, maintenance et télématique pour rehausser les propositions de valeur sur le marché automobile d'Afrique subsaharienne.

Analyse géographique

L'Afrique du Sud représente 43,90 % des revenus du marché automobile d'Afrique subsaharienne, s'appuyant sur des écosystèmes d'assemblage matures, des bases de fournisseurs profondes et des réseaux de concessionnaires robustes qui atteignent les destinations d'exportation voisines. Des investissements tels que la mise à niveau des installations de Stellantis pour 165 millions USD et la modernisation de l'atelier de peinture de Volkswagen pour 210 millions USD soutiennent la stabilité des volumes et la future localisation des VE. Les incitations fiscales, notamment la déduction fiscale de 150 % sur la production de VE, signalent une continuité des politiques qui sécurise les allocations de capital des constructeurs jusqu'en 2030.

Le Nigéria est également l'un des plus grands marchés ; cependant, la dépréciation des devises comprime l'accessibilité des véhicules neufs, orientant la demande vers les importations de véhicules d'occasion. Les incitations à l'assemblage menées par le gouvernement et le Plan national de développement de l'industrie automobile visent à inverser la dépendance aux importations en imposant des seuils progressifs de contenu local. Néanmoins, la dévaluation de 70 % du naira depuis mai 2023 fait grimper les coûts des kits CKD libellés en USD, tempérant la dynamique. La demande croissante en logistique de commerce électronique stimule l'adoption des VCL, compensant partiellement la faiblesse des volumes de voitures particulières au détail.

Le Kenya affiche la trajectoire de croissance la plus rapide avec un TCAC de 6,62 % jusqu'en 2031, ancrée par des améliorations infrastructurelles telles que l'autoroute express de Nairobi et l'application stricte des normes de qualité à l'importation, qui élèvent le niveau des entrées de véhicules d'occasion. Le Ghana se positionne comme un hub de distribution ouest-africain, renforcé par des exonérations de droits d'importation sur les VE sur huit ans et des procédures de dédouanement portuaire rationalisées qui réduisent les délais d'atterrissage des véhicules de 25 %. L'Éthiopie émerge comme le fer de lance de l'électrification dans la région, tandis que des projets de corridors tels que l'autoroute Abidjan–Lagos de 15,6 milliards USD promettent de réduire considérablement les temps de transit entre cinq États côtiers et de catalyser les efficiences logistiques à mesure que la mise en œuvre de la ZLECAf s'approfondit.

Paysage concurrentiel

Le marché automobile d'Afrique subsaharienne reste modérément fragmenté. Toyota, Volkswagen et Hyundai s'appuient sur des infrastructures de concessionnaires de longue date et des gammes de modèles diversifiées pour maintenir leur leadership dans les différentes catégories de carrosserie. Les challengers chinois, notamment BYD, Chery et Geely, s'étendent agressivement grâce à des SUV électrifiés compétitifs en termes de prix associés à des canaux de vente axés sur le numérique, érodant les positions des acteurs établis dans le segment urbain intermédiaire.

L'accent stratégique est mis sur les partenariats d'assemblage CKD/SKD qui amortissent l'exposition aux devises et exploitent les concessions tarifaires. L'usine Coega de Stellantis, prévue pour un lancement en 2026, ajoutera une capacité de 50 000 unités, ciblant à la fois la demande intérieure et les exportations vers la SADC. BYD coordonne avec les agences d'État éthiopiennes pour assembler localement des batteries, obtenant des taux de droits préférentiels. Les groupes de concessionnaires expérimentent des modèles d'abonnement qui intègrent assurance, maintenance et télématique, ciblant les opérateurs de flottes et les professionnels urbains férus de technologie.

Les opportunités inexploitées couvrent le déploiement de stations de recharge, les nœuds de distribution ruraux et les microcrédits activés par la fintech. L'adoption de la télématique s'accélère à mesure que les assureurs déploient des assurances basées sur l'utilisation, tandis que les agrégateurs de covoiturage investissent dans des logiciels de gestion de flottes pour optimiser l'utilisation et la maintenance. L'intensité concurrentielle augmente dans la catégorie des crossovers électrifiés, où les différentiels de prix se compriment à mesure que les coûts des batteries diminuent et s'accélèrent. Dans l'ensemble, l'agilité stratégique dans l'approvisionnement local, les ventes numériques et le financement alternatif dictera les gains de parts à mesure que le marché automobile d'Afrique subsaharienne évolue vers une propulsion plus propre et des réseaux de distribution formalisés.

Leaders du secteur automobile d'Afrique subsaharienne

Toyota Motor Corporation

Volkswagen AG

Hyundai Motor Company

Nissan Motor Corporation

Isuzu Motors Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Toyota a annoncé son intention d'introduire trois modèles entièrement électriques en Afrique du Sud d'ici 2026, signalant son entrée sur le marché des VE en plein essor du continent. Cette manœuvre stratégique vise à s'implanter sur un territoire où des rivaux, notamment le géant chinois BYD et divers constructeurs automobiles européens, se disputent agressivement la domination.

- Juin 2025 : Chery a lancé les SUV hybrides Omoda et Jaecoo en Afrique du Sud, marquant ses débuts dans le segment premium avec des modèles assemblés localement.

- Avril 2025 : BYD a introduit le Sealion 6 PHEV, le Sealion 7 VE et le Shark 6 PHEV en Afrique du Sud, élargissant son portefeuille électrifié.

Périmètre du rapport sur le marché automobile d'Afrique subsaharienne

Les perspectives du marché automobile d'Afrique subsaharienne examinent la demande croissante de la région pour les voitures particulières, les véhicules commerciaux et les deux-roues, ainsi que les investissements des constructeurs pour s'implanter dans les pays, les développements sur le marché des véhicules électriques, et les parts de marché des constructeurs d'équipements d'origine et des fournisseurs d'équipements d'origine. Les réglementations sur l'importation de véhicules neufs et d'occasion, les taxes prélevées par le gouvernement sur les voitures neuves et d'occasion, les initiatives gouvernementales pour stimuler l'industrie automobile, et l'avenir du secteur automobile d'Afrique subsaharienne.

Le marché automobile d'Afrique subsaharienne est segmenté par type de carrosserie, type de carburant, type de véhicule et zone géographique.

Par type de carrosserie, le marché est segmenté en berlines à hayon, berlines, véhicules utilitaires sport et autres. Par type de carburant, le marché est segmenté en essence, diesel et autres carburants alternatifs. Par type de véhicule, le marché est segmenté en voitures particulières, véhicules commerciaux et deux-roues. Par zone géographique, le marché est segmenté en Afrique du Sud, Kenya, Nigéria, Éthiopie, Ghana et autres pays. Pour chaque segment, la taille et les prévisions du marché ont été calculées sur la base de la valeur (USD).

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux de tonnage moyen et lourd |

| Essence |

| Diesel |

| Carburants alternatifs (GNC, GPL, biocarburant) |

| Moteur à combustion interne (MCI) |

| Véhicule électrique hybride (VEH) |

| Véhicule électrique à batterie (VEB) |

| Véhicule électrique hybride rechargeable (VEHR) |

| Concessionnaire agréé par le constructeur d'équipements d'origine |

| Importation parallèle / marché gris |

| Afrique du Sud |

| Nigéria |

| Kenya |

| Éthiopie |

| Ghana |

| Tanzanie |

| Angola |

| Zambie |

| Par type de véhicule | Voitures particulières |

| Véhicules commerciaux légers | |

| Véhicules commerciaux de tonnage moyen et lourd | |

| Par type de carburant | Essence |

| Diesel | |

| Carburants alternatifs (GNC, GPL, biocarburant) | |

| Par technologie de propulsion | Moteur à combustion interne (MCI) |

| Véhicule électrique hybride (VEH) | |

| Véhicule électrique à batterie (VEB) | |

| Véhicule électrique hybride rechargeable (VEHR) | |

| Par canal de vente | Concessionnaire agréé par le constructeur d'équipements d'origine |

| Importation parallèle / marché gris | |

| Par pays | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Éthiopie | |

| Ghana | |

| Tanzanie | |

| Angola | |

| Zambie |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché automobile d'Afrique subsaharienne en 2026 ?

Le marché s'établit à 23,52 milliards USD en 2026, soutenu par l'urbanisation et les incitations politiques.

À quelle vitesse le marché automobile d'Afrique subsaharienne devrait-il croître ?

Il devrait progresser à un TCAC de 4,77 % entre 2026 et 2031, pour atteindre 29,7 milliards USD.

Quel pays détient la plus grande part des ventes régionales de véhicules ?

L'Afrique du Sud est en tête avec une part de 43,90 %, ancrée par une fabrication et des réseaux de concessionnaires établis.

Quel segment affiche la croissance la plus rapide parmi les technologies de propulsion régionales ?

Les véhicules électriques à batterie enregistrent le TCAC le plus élevé à 19,10 %, portés par les incitations politiques et l'expansion des constructeurs chinois.

Pourquoi les SUV dominent-ils les préférences en matière de carrosserie ?

La garde au sol élevée et la polyvalence conviennent aux routes de qualité mixte, donnant aux SUV une part de 36,20 % des ventes de 2025.

Dernière mise à jour de la page le: